Ewidencja i rozliczanie różnic kursowych

Ustawa o rachunkowości nakłada na podmioty zobowiązane do jej stosowania obowiązek prowadzenia ksiąg rachunkowych w języku polskim

i w walucie polskiej. Dlatego każda operacja, która jest przeprowadzona w walucie obcej musi być odpowiednio przeliczona, zgodnie

z uregulowaniami zawartymi w ustawie. Ogólna zasada związana z wyceną operacji gospodarczych wyrażonych w walucie obcej, została

uregulowana w art. 30 ust. 2 ustawy o rachunkowości. Przepis ten mówi, że: "wyrażone w walutach obcych operacje gospodarcze ujmuje się

w księgach rachunkowych na dzień ich przeprowadzenia odpowiednio po kursie:

1) kupna walut stosowanym przez bank, z którego usług korzysta jednostka - w przypadku operacji sprzedaży walut oraz operacji zapłaty

należności,

2) sprzedaży walut stosowanym przez bank, z którego usług korzysta jednostka - w przypadku kupna walut oraz operacji zapłaty

zobowiązań,

3) średnim ustalonym dla danej waluty przez Narodowy Bank Polski na ten dzień, chyba że w zgłoszeniu celnym lub innym wiążącym

jednostkę dokumencie ustalony został inny kurs - w przypadku pozostałych operacji."

Ponadto należy zaznaczyć, że na podstawie art. 35 ust. 8 ustawy, do wyceny rozchodu walut z rachunku bankowego jednostka może wykorzystać

jedną z metod wyszczególnionych w art. 34 ust. 4 pkt 1-3 ustawy o rachunkowości.

W świetle powyższych przepisów rozchód walut z bankowego rachunku walutowego można wycenić według jednej z podanych niżej metod:

1) według kursów przeciętnych, to jest ustalonych w wysokości średnioważonej,

2) po kursach waluty, którą jednostka nabyła najwcześniej (FIFO),

3) po kursach waluty, którą jednostka nabyła najpóźniej (LIFO),

4) według kursów sprzedaży banku z dnia rozchodu waluty z tego rachunku (przy czym kurs kupna stosuje się tylko w przypadku

sprzedaży walut bankowi).

Wybór metody stosowanej przez jednostkę powinien zostać opisany i zatwierdzony przez kierownika jednostki w Zakładowym Planie Kont.

W wyniku realizacji operacji gospodarczych wyrażonych w walutach obcych mogą powstać różnice kursowe, które w zależności od rodzaju

transakcji i zmiany kursu waluty mają charakter ujemny bądź dodatni i są ujmowane odpowiednio w kosztach lub przychodach finansowych

jednostki.

W przypadku pobierania z walutowego rachunku bankowego prowizji bankowych, sposób ich wyceny może być uzależniony od źródła pozyskania

ś

rodków, które zostały potrącone przez bank. Założyć tu możemy dwie hipotetyczne sytuacje:

1. Bank potrąca prowizję ze środków posiadanych przez jednostkę

W takim przypadku możemy odnieść się do przytoczonego wcześniej przepisu i zastosować kurs ustalony jedną z metod wybranych przez jednostkę

jako metoda wyceny rozchodu środków z rachunku bankowego.

Przykład 1

Złożenia

Jednostka posiada rachunek walutowy, który wykazuje stan 1.500 EUR, co odpowiada kwocie 5.979,75 zł. Na koniec miesiąca bank pobrał prowizję

w wysokości 7 EUR.

Jednostka do wyceny rozchodów walut z rachunku bankowego przyjęła kurs średnioważony.

1) jednostka ustaliła kurs po jakim dokona rozchodu:

(5.979,75 zł : 1.500 EUR) = 3,9865 zł/EUR,

2) kwota rozchodu z rachunku bankowego dotycząca pobranej prowizji

(7 EUR × 3,9865 zł/EUR) = 27,91 zł.

Dekretacja

1) WB - prowizja bankowa pobrana z bankowego rachunku walutowego

27,91 zł

Wn konto 40 "Koszty według rodzajów" (w analityce: Usługi obce - usługi bankowe),

Ma konto 13-1 "Rachunek walutowy".

2. Banki zagraniczne przelewają niższe kwoty od zadysponowanych przez zagranicznych kontrahentów

ś

adne przepisy tego w sposób szczególny nie regulują, zatem możliwe są uproszczenia w sposobie księgowania. Jednym z rozwiązań może być

uznanie kontrahenta pełną kwotą oraz zastosowanie kursu kupna do obliczenia kwoty prowizji pobranej przez bank i dalej obliczenie różnicy

kursowej na rozrachunkach. Ten sposób obrazuje poniższy przykład.

Przykład 2

Założenia

Jednostka wystawiła fakturę za wewnątrzwspólnotową dostawę towarów na kwotę 1.500 EUR, co przy kursie średnim NBP z dnia wystawienia

faktury, tj. 4,1203 zł/EUR dało kwotę należności równą: 6.180,45 zł. Bank potwierdził w wyciągu z rachunku walutowego jednostki wpływ 1.480

EUR, co w przeliczeniu na złote po kursie kupna banku, tj. 4,0825 zł/EUR stanowiło równowartość 6.042,10 zł.

1) Ustalenie kwoty zrealizowanej różnicy kursowej od rozrachunków z tytułu zapłaty należności:

1.500 EUR × (4,1203 zł/EUR - 4,0825 zł/EUR) = 56,70 zł - ujemna różnica kursowa.

2) Koszty obsługi przez bank zagraniczny:

20 EUR × 4,0825 zł/EUR = 81,65 zł.

Dekretacja

1) Zarachowanie przychodu ze sprzedaży, zgodnie z fakturą VAT:

(1.500 EUR × 4,1203 zł/EUR) =

6.180,45 zł

Wn konto 20 "Rozrachunki z odbiorcami",

Ma konto 70 "Sprzedaż towarów".

2) Wpływ na krajowy rachunek walutowy kwoty potwierdzonej wyciągiem bankowym:

(1.500 EUR × 4,0825 zł/EUR) =

6.123,75 zł

Wn konto 13-1 "Rachunek walutowy",

Ma konto 20 "Rozrachunki z odbiorcami".

3) PK - zrealizowana ujemna różnica kursowa

56,70 zł

Wn konto 75-1 "Koszty finansowe",

Ma konto 20 "Rozrachunki z odbiorcami".

4) PK - zaksięgowanie kosztów obsługi bankowej

81,65 zł

Wn konto 40 "Koszty według rodzajów" (w analityce: Usługi obce - usługi bankowe)

lub konto 75-1 "Koszty finansowe",

Ma konto 13-1 "Rachunek walutowy".

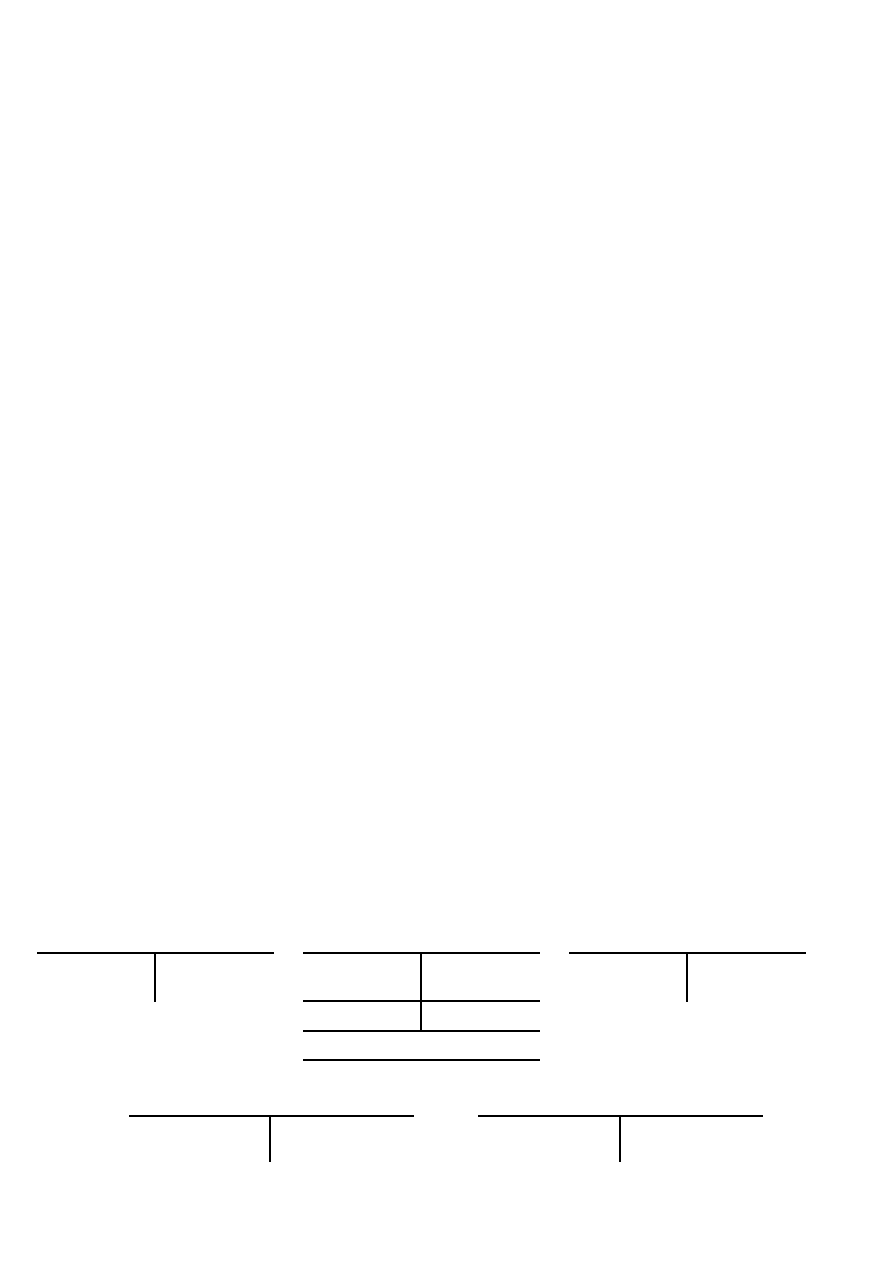

Konto 13-1 "Rachunek walutowy"

Konto 20 "Rozrachunki z odbiorcami"

Konto 40 "Koszty według rodzajów"

(w analityce: Usługi obce - usługi

bankowe)

2) 6.123,75

81,65 (4

1) 6.180,45

6.123,75 (2

56,70 (3

4) 81,65

6.180,45

6.180,45

Konto 70 "Sprzedaż towarów"

Konto 75-1 "Koszty finansowe"

6.180,45 (1

3) 56,70

Księgowania

Odnośnie tworzenia lokat, należy zauważyć, że nie następuje tu wypływ waluty obcej (euro) z jednostki, a jedynie ma miejsce przemieszczenie tego

składnika aktywów pomiędzy jej dwa różne rachunki bankowe, wobec tego nie powstają różnice kursowe.

Jednak nie należy zapominać, że ponieważ lokaty są zakładane w zależności od ilości waluty wpływającej na konta, to na drugi rachunek mogą być

przekazywane środki pochodzące z różnych wpływów, wycenione według kursów obowiązujących w dniu wpływu. W tej sytuacji jednostka

do wyceny rozchodów może zastosować jedną ze wskazanych wcześniej metod. Nie zmienia to faktu, że na rachunek lokaty wpłynie ta sama ilość

waluty obcej i o tej samej wartości wyrażonej w złotych, jaka wcześniej została zarachowana w rozchodach z rachunku bieżącego. A zatem w takim

przypadku nie powstają różnice kursowe.

Szczególnym rodzajem lokat są depozyty overnight, polegające na przesunięciu posiadanych środków zgromadzonych na rachunku bieżącym

w danym dniu, po zakończeniu wszystkich operacji, do dyspozycji banku do następnego dnia. Zarówno przekazanie środków wyrażonych w walucie

obcej na lokatę overnight jak i ponowny wpływ pieniądza następnego dnia, należy wycenić po kursie historycznym zastosowanym dla wpływu

ś

rodków na bankowy rachunek walutowy. Uzyskane w wyniku tej transakcji oprocentowanie, powinno zostać wycenione według kursu średniego

NBP z dnia doliczenia oprocentowania do salda rachunku. Otwieranie i zamykanie depozytu overnight, podobnie jak w przypadku innych lokat, nie

powoduje powstawania różnic kursowych na walutowych rachunkach jednostki.

Przykład 3

Założenia

Jednostka posiada rachunek walutowy. Na saldo rachunku w kwocie 15.000 EUR o wartości 62.220,04 zł składa się:

•

wpływ z tytułu zapłaty należności w kwocie 11.200 EUR według kursu kupna banku z dnia wpływu, który wynosił 4,1231 zł/EUR, co

stanowi równowartość: 46.178,72 zł,

•

zakup 3.800 EUR w banku, gdzie kurs sprzedaży w dniu zakupu wynosił 4,2214 zł/EUR, co dało równowartość 16.041,32 zł.

Jednostka postanowiła przekazać kwotę 10.000 EUR na rachunek lokaty terminowej. Zgodnie z ZPK wycena rozchodów z rachunku bankowego

następuje wg metody FIFO.

Dekretacja

1) Ustalenie kwoty rozchodu z rachunku walutowego na rachunek lokaty terminowej:

(10.000 EUR × 4,1231 zł/EUR) =

41.231 zł.

Wn konto 13-2 "Rachunek bankowy"

(w analityce: Lokata terminowa),

Ma konto 13-1 "Rachunek bankowy"

(w analityce: Bieżący rachunek walutowy).

Księgowania

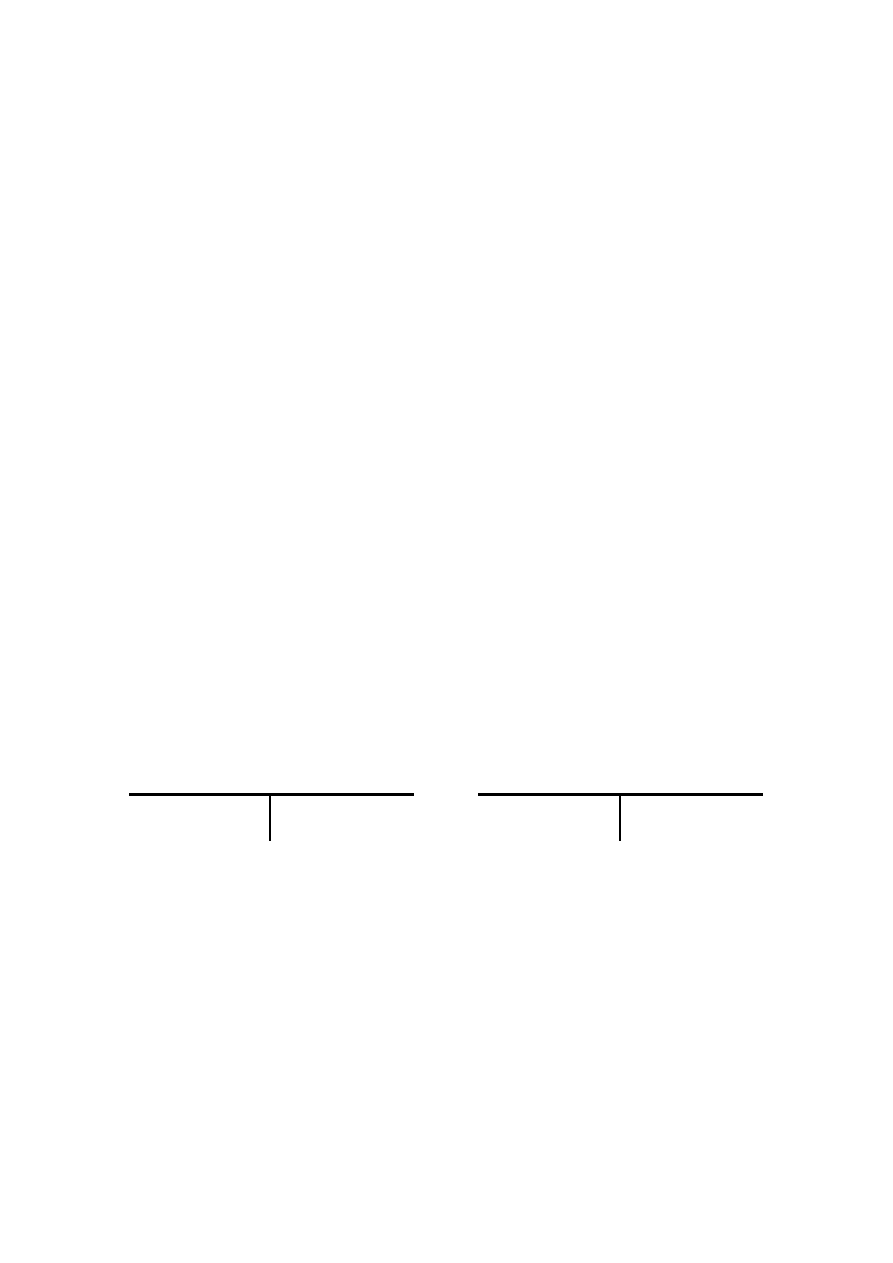

Konto 13-1 "Rachunek walutowy"

(w analityce: Bieżący rachunek walutowy)

Konto 13-2 "Rachunek bankowy"

(w analityce: Lokata terminowa)

Sp.) X

41.231 (1

1) 41.231

(10.000 EUR)

Wyszukiwarka

Podobne podstrony:

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

Rozliczenie r˘ľnic kursowych z wyceny bilansowej, Rozliczenie różnic kursowych z wyceny bilansowej

339 Rozliczenie roznic kursowych z wyceny bilansowej środków pienięznych w księgach następnego roku

338 Rozliczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku obrotow

CBP0312 Rozliczanie roznic kursowych w firmie

Różnice kursowe w świetle ustawy o rachunkowości

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

Przewalutowanie a różnice kursowe

ewidencja i rozliczanie kosztów

Ewidencja i rozliczanie kosztów (10)

ewidencja i rozliczanie kosztow Nieznany

Ewidencja i rozliczanie kosztów

formy ewidencji i rozliczen podatkowych

Etapy ewidencji i rozliczania kosztow

więcej podobnych podstron