Wykład 3

Estymacja modelu metod

ą

najmniejszych kwadratów

2

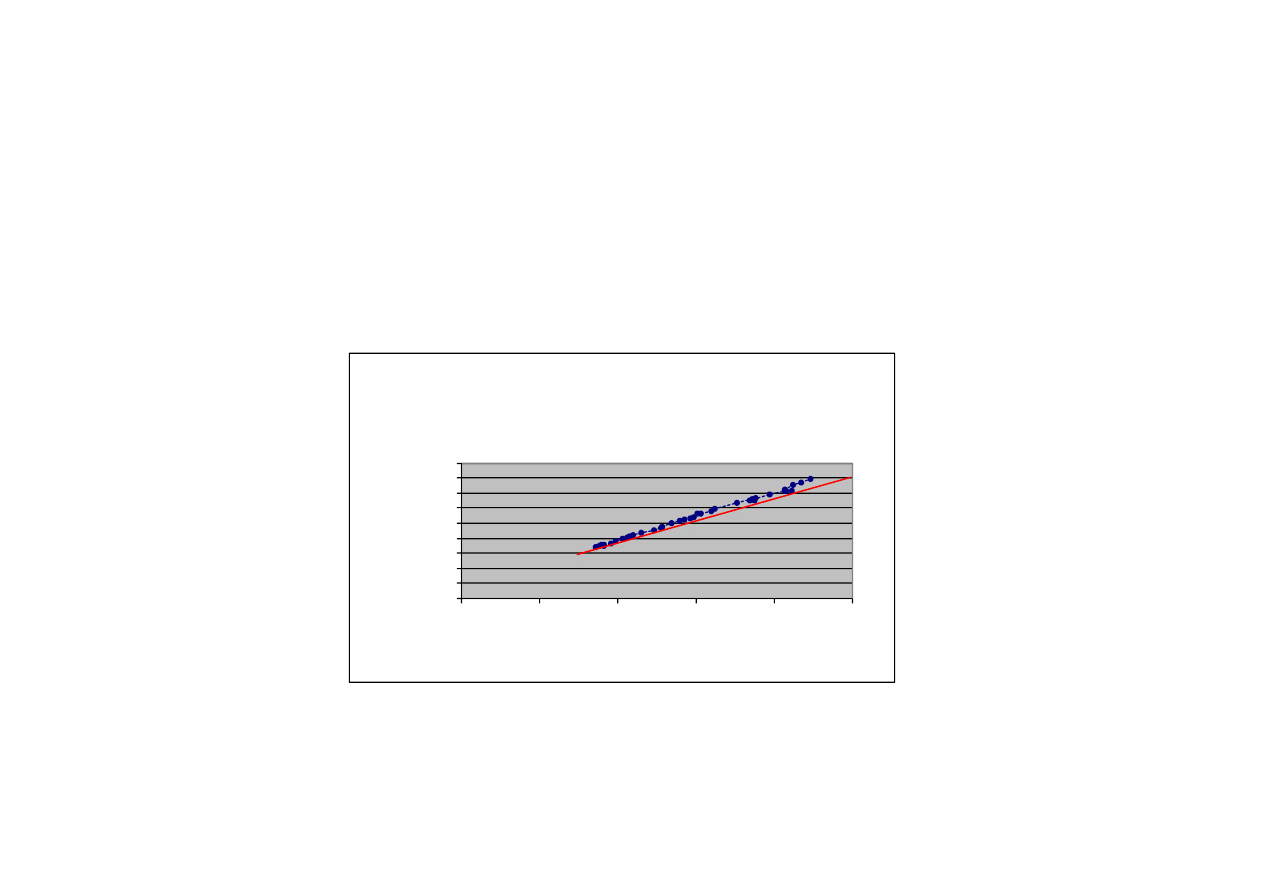

Regresja w populacji – przedstawienie graficzne

Makroekonomiczna funkcja konsumpcji

C=

β

0

+

β

1

Y

C – konsumpcja, Y – dochód

Jakie s

ą

prawdziwe warto

ś

ci

β

0

i

β

1

? W jaki sposób nale

ż

y

przeprowadzi

ć

prost

ą

przez punkty empiryczne?

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

0

20000

40000

60000

80000

100000

k

o

n

s

u

m

p

c

j

a

n

dochód

Dochód i konsumpcja w Wielkiej Brytanii

1948-1985 (mln GBP)

3

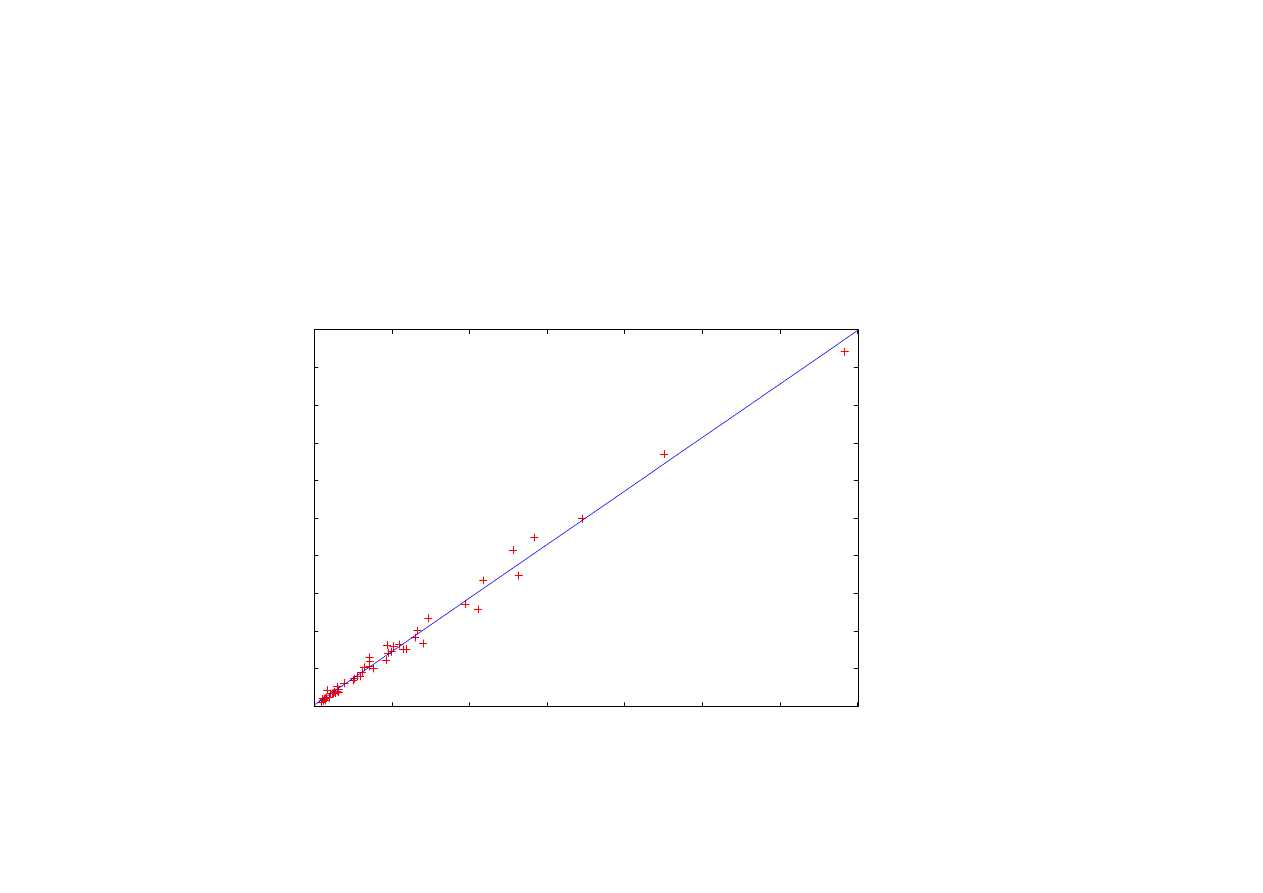

Regresja w populacji – przedstawienie graficzne

Dochód I wydatki na ochron

ę

zdrowia w USA

Y=

β

0

+

β

1

X

Y – wydatki na ochron

ę

zdrowia, X – dochód (mld dol. USA)

Jakie s

ą

prawdziwe warto

ś

ci

β

0

i

β

1

? W jaki sposób nale

ż

y

przeprowadzi

ć

prost

ą

przez punkty empiryczne?

0

10

20

30

40

50

60

70

80

90

100

0

100

200

300

400

500

600

700

H

e

a

lt

h

c

a

re

s

p

e

n

d

in

g

Income

Income and health care spending in the USA

4

Regresja w populacji – przedstawienie graficzne

Które elementy na obrazku s

ą

nam znane?

Umiejscowienie punktów empirycznych, ich współrz

ę

dne {Y

t

, X

t

}

Których z kolei nie znamy?

β

0

i

β

1

– współczynników regresji w populacji

W

ą

tpliwo

ś

ci co do dokładnego poło

ż

enia linii regresji w przestrzeni

X

×

Y

Konsekwencje

Y

t

=

β

0

+

β

1

X

t

+

ξ

t

Dodajemy do modelu

ξ

t

aby odzwierciedli

ć

ró

ż

nic

ę

pomi

ę

dzy tym,

co aktualnie obserwujemy a tym, co powinni

ś

my obserwowa

ć

, gdy-

by teoria, na podstawie której wyspecyfikowali

ś

my model była

prawdziwa

Uwaga

ξ

t

s

ą

nieznane, stad nie znamy

β

0

i

β

1

(t=1,2,…,T)

5

Regresja w próbie

Załó

ż

my,

ż

e przyjmiemy odpowiednio

b

0

i

b

1

za oceny

β

0

i

β

1

. W jaki

sposób nale

ż

y je wyznaczy

ć

na podstawie informacji z próby?

Zapisz równanie regresji w próbie w postaci

Y

t

=b

0

+

b

1

X

t

+u

t

Znajomo

ść

Y

t

, X

t

,

b

0

oraz

b

1

skutkuje znajomo

ś

ci

ą

u

t

u

t

=Y

t

-b

0

+

b

1

X

t

(

u

t

– odpowiednik

ξ

t

w próbie

)

Metoda obliczeniowa:

•

Wyznacz b

0

i

b

1

w taki sposób aby ró

ż

nice były jak najmniejsze

•

Traktuj ró

ż

nice dodatnie i ujemne w taki sam sposób (proporcjo-

nalnie)

6

Regresja w próbie

Zminimalizuj

(

)

T

T

2

2

t

t

0

1

t

t 1

t 1

S

u

Y

b

b X

=

=

=

=

−

−

∑

∑

Ze wzgl

ę

du na b

0

i b

1

Zauwa

ż

,

ż

e S jest funkcj

ą

nieznanych b

0

i b

1

Warunki konieczne minium:

(

)

(

)

T

t

0

1

t

t 1

0

T

t

t

0

1

t

t 1

1

S

2

Y

b

b X

0

b

S

2

X Y

b

b X

0

b

=

=

∂ = −

−

−

≡

∂

∂ = −

−

−

≡

∂

∑

∑

or

T

t

t 1

u

0

=

≡

∑

,

T

t

t

t 1

X u

0

=

≡

∑

(komentarz!)

7

Regresja w próbie

Rozwi

ą

zanie, cd.

T

T

t

0

1

t

t 1

t 1

T

T

t

2

t

t

0

t

1

t

t 1

t 1

t 1

Y

b T

b

X

X Y

b

X

b

X

=

=

=

=

=

≡

+

≡

+

∑

∑

∑

∑

∑

T

T

t

t

t 1

t 1

0

T

T

T

2

1

t

t

t

t

t 1

t 1

t 1

Y

T

X

b

b

X Y

X

X

=

=

=

=

=

≡

∑

∑

∑

∑

∑

X Y

(X X)b

′

′

=

Estymator MNK

1

T

T

t

t

t 1

t 1

1

T

T

T

2

t

t

t

t

t 1

t 1

t 1

T

X

Y

b

(X X) X Y

X

X

X Y

−

=

=

−

=

=

=

′

′

=

=

∑

∑

∑

∑

∑

Z uwagi na to,

ż

e Y=X

β

+

ξ

(Y jest liniow

ą

funkcj

ą

losowego

ξ

, st

ą

d

sam jest losowy), b jest zmienn

ą

losow

ą

(zanim próba zostanie

pobrana)!

8

Własno

ś

ci estymatorów MNK

1

1

1

1

b

(X X) X Y

(X X) X (X

)

(X X) X X

(X X) X

−

−

−

−

′

′

′

′

′

′

′

′

=

=

β + ξ =

β +

ξ =

1

1

I

(X X) X

(X X) X

−

−

′

′

′

′

β +

ξ = β +

ξ

Z uwagi na to,

ż

e X jest macierz

ą

nielosow

ą

,

β

jest wektorem sta-

łych, a

ξ

jest wektorem zmiennych losowych o rozkładzie normal-

nym, gdzie E(

ξ

t

)=0 i Var(

ξ

t

)=

σ

ξ

2

, st

ą

d b

i

~N

Jakie s

ą

parametry tego rozkładu?

1

1

E(b)

E[

(X X) X ]

E( ) E[(X X) X ]

−

−

′

′

′

′

= β +

ξ = β +

ξ =

1

1

(X X) X E( )

(X X) X 0

−

−

′

′

′

′

β +

ξ = β +

= β

(estimator nieobci

ąż

ony)

9

Własno

ś

ci estymatorów MNK, cd.

Precyzja estymatora b

i

Macierz wariancji-kowariancji estymatorów MNK

bb

E{[b E(b)][b E(b)] }

′

Σ =

−

−

=

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

(((( ))))

…

…

⋮

⋮

⋮

⋮

…

2

0

o

0

o

1

1

0

o

K

K

2

1

1

0

0

1

1

1

1

K

K

2

K

K

0

0

K

K

1

1

K

K

E

b

E

b

E

b

E

b

b

E

b

E

b

E

b

b

E

b

E

b

E

b

b

E

b

E

b

E

b

E

b

E

b

b

E

b

E

b

E

b

b

E

b

E

b

E

b

b

E

b

E

b

E

b

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

====

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

0

0

1

0

K

1

0

1

1

K

K

0

K

1

K

Var(b )

Cov(b ,b )

Cov(b ,b )

Cov(b ,b )

Var(b )

Var(b ,b )

Cov(b ,b ) Cov(b ,b )

Var(b )

…

…

⋮

⋮

⋮

⋮

…

10

Precyzja estymatora b

i

Macierz wariancji-kowariancji estymatorów MNK

1

1

1

1

b

(X X) X Y

(X X) X (X

)

(X X) X X

(X X) X

−

−

−

−

′

′

′

′

′

′

′

′

=

=

β + ξ =

β +

ξ =

1

1

I

(X X) X

(X X) X

−

−

′

′

′

′

β +

ξ = β +

ξ

(wektor losowy)

1

1

b E(b)

(X X) X

E[

(X X) X ]

−

−

′

′

′

′

−

= β +

ξ − β +

ξ =

1

1

(X X) X

E( ) (X X) X E( )

−

−

′

′

′

′

β +

ξ − β −

ξ =

1

1

1

(X X) X

(X X) X 0

(X X) X

−

−

−

′

′

′

′

′

′

β +

ξ − β −

=

ξ

1

1

bb

E{[b E(b)][b E(b)] }

E{[(X X) X ][(X X) X ] }

−

−

′

′

′

′

′ ′

Σ =

−

−

=

ξ

ξ =

1

1

1

1

E[(X X) X

X(X X) ]

(X X) X E(

)X(X X)

−

−

−

−

′

′ ′

′

′

′

′

′

ξξ

=

ξξ

=

1

2

1

2

1

1

2

1

2

1

(X X) X

IX(X X)

(X X) X X(X X)

I(X X)

(X X)

−

−

−

−

−

−

ξ

ξ

ξ

ξ

′

′

′

′

′

′

′

′

σ

= σ

= σ

= σ

Precyzja estymatorów zale

ż

y od wariancji składnika losowego

2

ξ

σ

oraz obserwacji w próbie na zmiennych niezale

ż

nych z macierzy X

11

Precyzja estymatora b

i

Załó

ż

my,

ż

e

*

*

b

C Y

=

,

*

1

C

C (X X) X

−

′

′

= +

,

ij

C

[c ]

0

=

>

dla niektórych (i,j)

St

ą

d

*

*

*

1

b

C Y

C (X

)

(CX I)

[C (X X) X ]

−

′

′

=

=

β + ξ =

=

+ β +

+

ξ =

…

1

[C (X X) X ]

−

′

′

β +

+

ξ

*

1

1

E(b )

E{[C (X X) X ] }

[C (X X) X ]E( )

0

−

−

′

′

′

′

= β +

+

ξ = β +

+

ξ = β + = β

(nieobci

ąż

ono

ść

)

* *

1

1

b b

E{{[C (X X) X ] }{[C (X X) X ] } }

−

−

′

′

′

′ ′

Σ

=

+

ξ

+

ξ =

1

1

[C (X X) X ]E(

)[C

X(X X) ]

−

−

′

′

′ ′

′

+

ξξ

+

=

2

1

1

1

[CC

CX(X X) X

(X X) X C

(X X) ]

−

−

−

ξ

′

′

′

′

′ ′

′

σ

+

+

+

=

2

2

1

bb

(CC )

(X X)

−

ξ

ξ

′

′

σ

+ σ

> Σ

(b jest bardziej efektywny od b

*

)

Tw. Gaussa-Markowa: Estymator MNK ma w klasie liniowych estymatorów

nieobci

ąż

onych najmniejsz

ą

wariancj

ę

(jest najbardziej

efektywny)

12

Obliczenia dla makroekonomicznej funkcji konsumpcji

OBS. C Y OBS. C Y

1948 34279.0 34307.0 1967 54385.0 59340.0

1949 34925.0 35254.0 1968 56026.0 60459.0

1950 35914.0 36407.0 1969 56313.0 61079.0

1951 35421.0 35951.0 1970 57938.6 64043.9

1952 35238.0 36477.0 1971 59740.2 64862.7

1953 36831.0 38300.0 1972 63400.5 70360.2

1954 38347.0 39559.0 1973 66671.7 75179.8

1955 39904.0 41372.0 1974 65700.9 74588.1

1956 40289.0 42480.0 1975 65336.9 74839.8

1957 41118.0 43163.0 1976 65541.1 74424.1

1958 42095.0 43866.0 1977 65209.0 73596.9

1959 43911.0 46134.0 1978 68798.7 78659.3

1960 45623.0 49143.0 1979 71864.2 82899.3

1961 46680.0 51131.0 1980 71666.8 84376.6

1962 47653.0 51499.0 1981 71511.2 82540.0

1963 49725.0 53760.0 1982 72171.8 82810.5

1964 51274.0 55767.0 1983 75091.0 84824.7

1965 52131.0 57182.0 1984 76708.3 86871.3

1966 53184.0 58467.0 1985 79397.8 89293.4

13

Obliczenia dla makroekonomicznej funkcji konsumpcji

1

T

T

t

t

t 1

t 1

1

T

T

T

2

t

t

t

t

t 1

t 1

t 1

T

Y

C

b

(Y Y) Y C

Y

C

Y C

−

=

=

−

=

=

=

′

′

=

=

=

∑

∑

∑

∑

∑

1

38

2275268

2068015

2275268 147704700000

132915100000

−

=

=

147704700000

2275268

1

435934200000

2275268

38

−

=

×

−

2068015

6969,0792

132915100000

0,7925175

×

=

=

+

+

t

t

t

C

6969,3

0,79251Y

reszta

=

1

b

0,79251

(zwi

ę

kszenie dochodu o 1 mln GBP skutkuje

wzrostem konsumpcji o 0,79251 mln GBP)

14

Obliczenia dla makroekonomicznej funkcji konsumpcji

T

2

2

2

t

t 1

1

18800000

18800000

Est(

)

S

u

522222,22

T

(K

1)

38

2

36

ξ

ξ

=

σ =

=

=

=

=

−

+

−

∑

1

2

T

1

bb

38

2275268

522222,22

s (Y Y)

435934200000 2275268 147704700000

−

−

ξ

Σ =

=

=

176941,05

2,7155

2,7155

0,0000455

−

−

0

S(b )

420,64361

=

,

1

S(b )

0,0067453

=

b

0

oszacowano na poziomie 6969,3 z bł

ę

dem równym 420,6 (mln GBP)

b

1

oszacowano na poziomie 0,79251 z bł

ę

dem równym 0,0067453

(mln GBP)

15

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is C

38 observations used for estimation from 1948 to 1985

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

ST 6969.3 420.4459 16.5760[.000]

Y .79251 .0067438 117.5173[.000]

*******************************************************************************

R-Squared .99740 R-Bar-Squared .99733

S.E. of Regression 722.3114 F-stat. F( 1, 36) 13810.3[.000]

Mean of Dependent Variable 54421.4 S.D. of Dependent Variable 13973.0

Residual Sum of Squares 1.88E+07 Equation Log-likelihood -303.0257

Akaike Info. Criterion -305.0257 Schwarz Bayesian Criterion -306.6633

DW-statistic .71210

*******************************************************************************

Diagnostic Tests

*******************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* * * *

* A:Serial Correlation*CHSQ( 1)= 14.6200[.000]*F( 1, 35)= 21.8862[.000]*

* * * *

* B:Functional Form *CHSQ( 1)= .37678[.539]*F( 1, 35)= .35051[.558]*

* * * *

* C:Normality *CHSQ( 2)= 2.9029[.234]* Not applicable *

* * * *

* D:Heteroscedasticity*CHSQ( 1)= 9.5183[.002]*F( 1, 36)= 12.0308[.001]*

*******************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

16

Residuals and Fitted Values of Regression

*******************************************************************************

Based on OLS regression of C on:

ST Y

38 observations used for estimation from 1948 to 1985

*******************************************************************************

Observation Actual Fitted Residual

1948 34279.0 34158.1 120.9172

1949 34925.0 34908.6 16.4069

1950 35914.0 35822.4 91.6388

1951 35421.0 35461.0 -39.9750

1952 35238.0 35877.8 -639.8372

1953 36831.0 37322.6 -491.5893

1954 38347.0 38320.4 26.6361

1955 39904.0 39757.2 146.8091

1956 40289.0 40635.3 -346.2959

1957 41118.0 41176.6 -58.5827

1958 42095.0 41733.7 361.2803

1959 43911.0 43531.1 379.8596

1960 45623.0 45915.8 -292.8136

1961 46680.0 47491.3 -811.3306

1962 47653.0 47783.0 -129.9755

1963 49725.0 49574.8 150.1513

1964 51274.0 51165.4 108.5767

1965 52131.0 52286.8 -155.8300

1966 53184.0 53305.2 -121.2099

1967 54385.0 53997.1 387.9258

1968 56026.0 54883.9 1142.1

1969 56313.0 55375.3 937.7448

1970 57938.6 57725.0 213.6070

1971 59740.2 58373.9 1366.3

1972 63400.5 62730.7 669.7944

1973 66671.7 66550.3 121.4040

1974 65700.9 66081.4 -380.4954

1975 65336.9 66280.9 -943.9698

1976 65541.1 65951.4 -410.3409

1977 65209.0 65295.9 -86.9064

1978 68798.7 69307.9 -509.1898

1979 71864.2 72668.1 -803.9417

1980 71666.8 73839.0 -2172.2

1981 71511.2 72383.4 -872.2227

1982 72171.8 72597.8 -425.9945

1983 75091.0 74194.1 896.9406

1984 76708.3 75816.0 892.3134

1985 79397.8 77735.5 1662.2

******************************************************************************

*

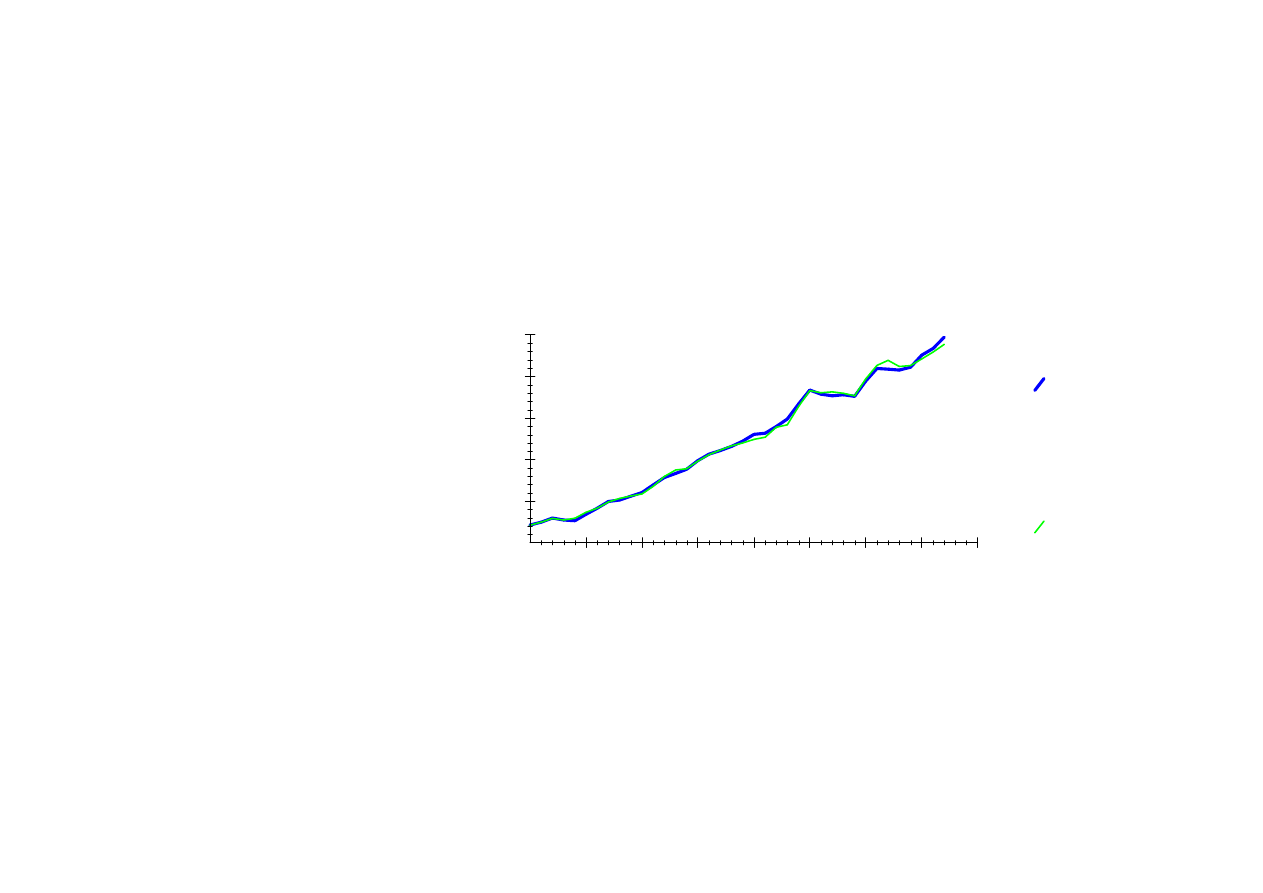

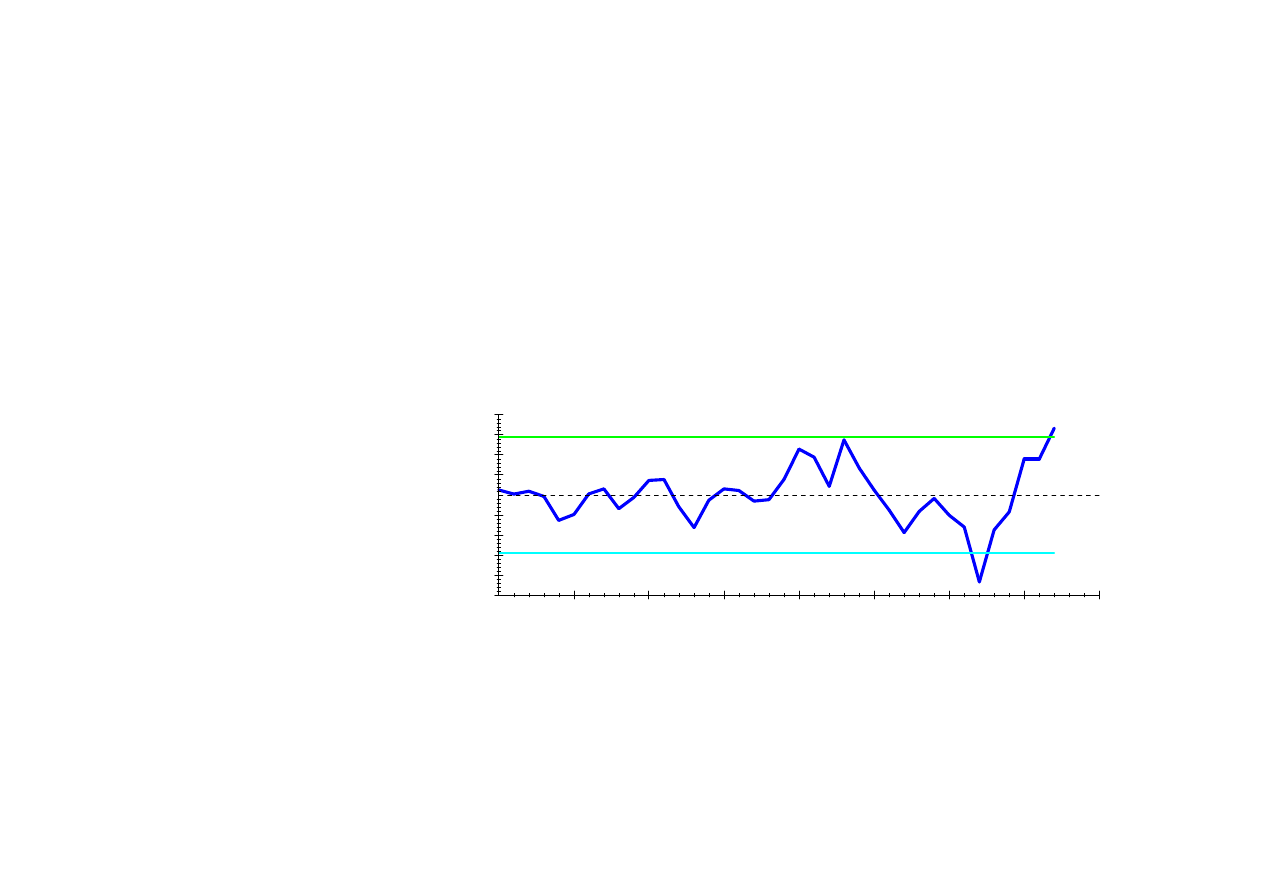

Plot of Actual and Fitted Values

C

Fitted

Years

30000

40000

50000

60000

70000

80000

1948

1953

1958

1963

1968

1973

1978

1983

1985

17

Residuals and Fitted Values of Regression

*******************************************************************************

Based on OLS regression of C on:

ST Y

38 observations used for estimation from 1948 to 1985

*******************************************************************************

Observation Actual Fitted Residual

1948 34279.0 34158.1 120.9172

1949 34925.0 34908.6 16.4069

1950 35914.0 35822.4 91.6388

1951 35421.0 35461.0 -39.9750

1952 35238.0 35877.8 -639.8372

1953 36831.0 37322.6 -491.5893

1954 38347.0 38320.4 26.6361

1955 39904.0 39757.2 146.8091

1956 40289.0 40635.3 -346.2959

1957 41118.0 41176.6 -58.5827

1958 42095.0 41733.7 361.2803

1959 43911.0 43531.1 379.8596

1960 45623.0 45915.8 -292.8136

1961 46680.0 47491.3 -811.3306

1962 47653.0 47783.0 -129.9755

1963 49725.0 49574.8 150.1513

1964 51274.0 51165.4 108.5767

1965 52131.0 52286.8 -155.8300

1966 53184.0 53305.2 -121.2099

1967 54385.0 53997.1 387.9258

1968 56026.0 54883.9 1142.1

1969 56313.0 55375.3 937.7448

1970 57938.6 57725.0 213.6070

1971 59740.2 58373.9 1366.3

1972 63400.5 62730.7 669.7944

1973 66671.7 66550.3 121.4040

1974 65700.9 66081.4 -380.4954

1975 65336.9 66280.9 -943.9698

1976 65541.1 65951.4 -410.3409

1977 65209.0 65295.9 -86.9064

1978 68798.7 69307.9 -509.1898

1979 71864.2 72668.1 -803.9417

1980 71666.8 73839.0 -2172.2

1981 71511.2 72383.4 -872.2227

1982 72171.8 72597.8 -425.9945

1983 75091.0 74194.1 896.9406

1984 76708.3 75816.0 892.3134

1985 79397.8 77735.5 1662.2

******************************************************************************

*

Plot of Residuals and Two Standard

Error Bands

Years

-500

-1000

-1500

-2000

-2500

0

500

1000

1500

2000

1948

1953

1958

1963

1968

1973

1978

1983

1985

18

Residuals and Fitted Values of Regression

*******************************************************************************

Based on OLS regression of C on:

ST Y

38 observations used for estimation from 1948 to 1985

*******************************************************************************

Observation Actual Fitted Residual

1948 34279.0 34158.1 120.9172

1949 34925.0 34908.6 16.4069

1950 35914.0 35822.4 91.6388

1951 35421.0 35461.0 -39.9750

1952 35238.0 35877.8 -639.8372

1953 36831.0 37322.6 -491.5893

1954 38347.0 38320.4 26.6361

1955 39904.0 39757.2 146.8091

1956 40289.0 40635.3 -346.2959

1957 41118.0 41176.6 -58.5827

1958 42095.0 41733.7 361.2803

1959 43911.0 43531.1 379.8596

1960 45623.0 45915.8 -292.8136

1961 46680.0 47491.3 -811.3306

1962 47653.0 47783.0 -129.9755

1963 49725.0 49574.8 150.1513

1964 51274.0 51165.4 108.5767

1965 52131.0 52286.8 -155.8300

1966 53184.0 53305.2 -121.2099

1967 54385.0 53997.1 387.9258

1968 56026.0 54883.9 1142.1

1969 56313.0 55375.3 937.7448

1970 57938.6 57725.0 213.6070

1971 59740.2 58373.9 1366.3

1972 63400.5 62730.7 669.7944

1973 66671.7 66550.3 121.4040

1974 65700.9 66081.4 -380.4954

1975 65336.9 66280.9 -943.9698

1976 65541.1 65951.4 -410.3409

1977 65209.0 65295.9 -86.9064

1978 68798.7 69307.9 -509.1898

1979 71864.2 72668.1 -803.9417

1980 71666.8 73839.0 -2172.2

1981 71511.2 72383.4 -872.2227

1982 72171.8 72597.8 -425.9945

1983 75091.0 74194.1 896.9406

1984 76708.3 75816.0 892.3134

1985 79397.8 77735.5 1662.2

******************************************************************************

*

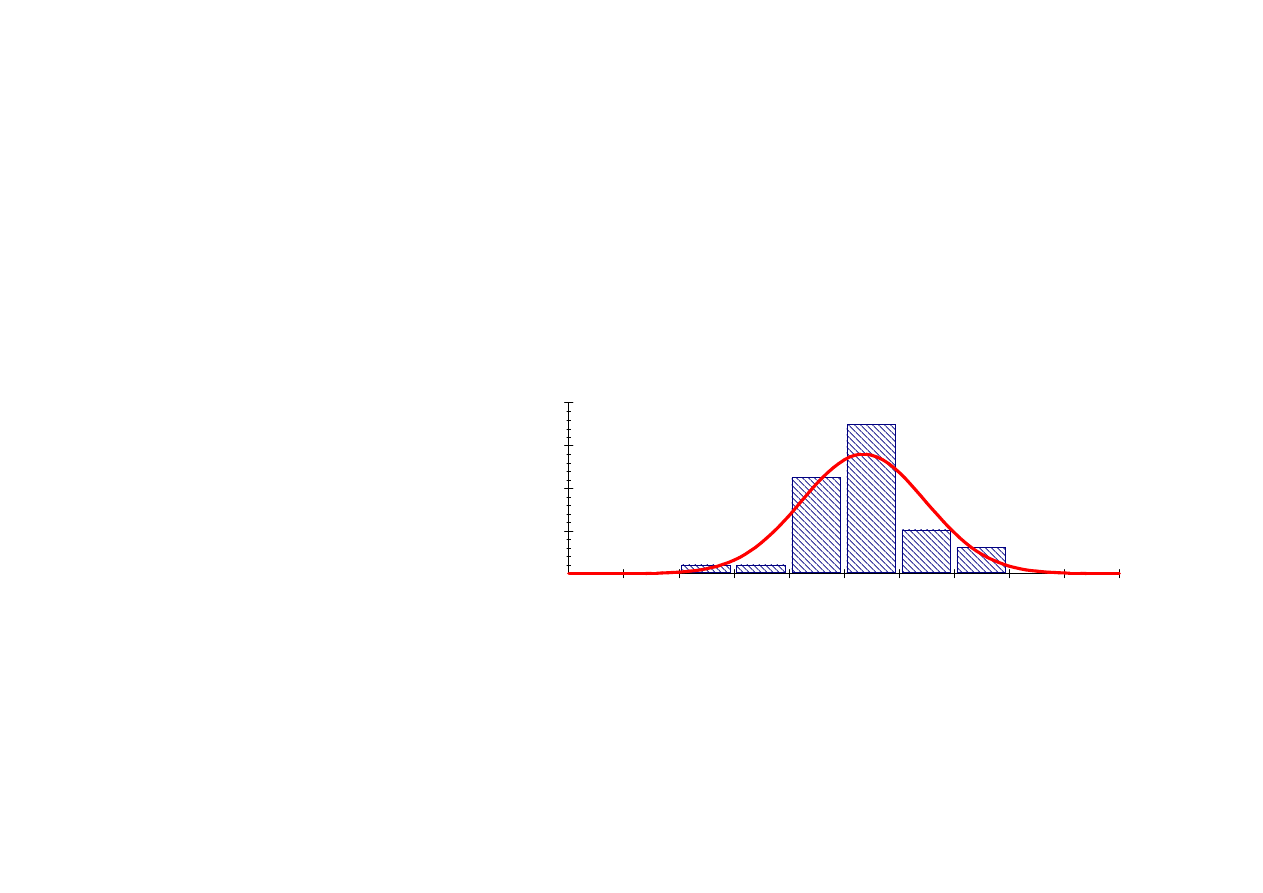

Histogram of Residuals and the

Normal Density

F

re

q

u

e

n

c

y

C

0.0000

0.0002

0.0004

0.0006

0.0008

-3131 -2492 -1853 -1214 -574,5 64,57 703,6 1343

1982

2621

19

Prosz

ę

wykona

ć

powy

ż

sze czynno

ś

ci u

ż

ywaj

ą

c programu

GRETL dla przypadku ,,income and health care spending in

the USA”

Wyszukiwarka

Podobne podstrony:

11. ekonomika Ăw3 pyt1, Pedagogika zdrowia, ekonomika zdrowia

ekonomika w3

ekonomika w3

Ekonomia w3 przeds nw

Przykładowe pytania do egzaminu W3 W5 i W7, Budownictwo PK, Ekonomika budownictwa

Ekonomia Drdrozdrowski, w3

W3 E, Ekonometria

Ekonomia Drdrozdrowski w3

geoeko-W3, Studia, Geologia i ekonomika złóż

EKONOMIKA MIAST I REGIONÓW W3

Spoleczno ekonomiczne uwarunkowania somatyczne stanu zdrowia ludnosci Polski

Ekonomia konspekt1

EKONOMIKA TRANSPORTU IX

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

Ekonomia9

więcej podobnych podstron