img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Analiza szeregów czasowych

Modelowanie zmienno´sci

dr Piotr Wójcik, mgr Paweł Sakowski

Uniwersytet Warszawski

Wydział Nauk Ekonomicznych

wykład #5

P. Wójcik, P. Sakowski

ASC #5

1/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Plan

1

Modelowanie zmienno´sci - motywacja

2

Stylizowane fakty

3

Modele ARCH i GARCH

4

Praktyka - jak znale´z´c najlepszy model?

5

Rozszerzenia modeli ARCH i GARCH

P. Wójcik, P. Sakowski

ASC #5

2/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Modelowanie zmienno´sci - motywacja

Typowe modele strukturalne, np. postaci:

y

t

= β

0

+ β

1

x

1t

+ · · · + β

k

x

kt

+

u

t

homoskedastyczno ´s ´c czynnika losowego:

u

t

∼ IID(0, σ

2

)

W praktyce wygodnie jest zakłada´c, ˙ze:

u

t

∼ N(0, σ

2

)

P. Wójcik, P. Sakowski

ASC #5

3/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Motywacja - cd.

je´sli zało˙zenie to nie jest spełnione to oceny bł ˛edów

standardowych parametrów mog ˛

a by´c nieprawidłowe!

Zatem czy wariancja jest stała w czasie?

Dla danych finansowych najcz ˛e´sciej nie jest!

Poza tym liniowe modele strukturalne nie s ˛

a w stanie

wyja´sni´c innych charakterystycznych wła´sno´sci szeregów

czasowych.

Owe wła´sno´sci okre´slane s ˛

a jako stylizowane fakty.

P. Wójcik, P. Sakowski

ASC #5

4/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

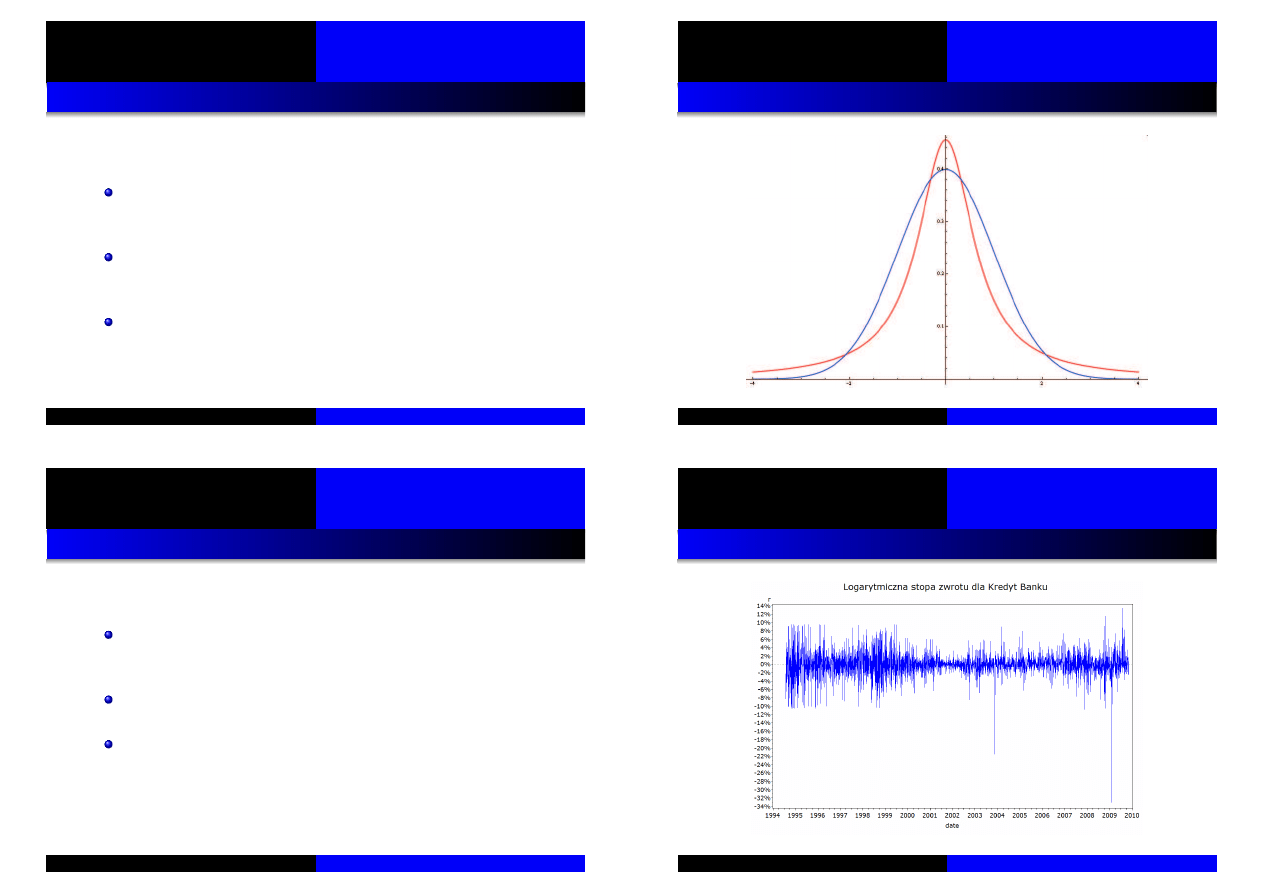

Stylizowane fakty – 1/3

Nale˙z ˛

a do nich:

Leptokurtyczno ´s ´c (łac. leptokurthosis) – rozkłady stóp

zwrotu z aktywów, w porównaniu z rozkładem normalnym,

maj ˛

a „grube ogony” i wy˙zszy szczyt funkcji g ˛esto´sci.

Zatem prawdopodobie ´nstwo wyst ˛

apienia nietypowych

zmian kursów (ang. outliers) jest wi ˛eksze, ni˙z w przypadku,

gdyby miały one rozkład normalny.

Ponadto, warto´sci s ˛

a jednocze´snie bardziej skupione

wokół swojej ´sredniej.

P. Wójcik, P. Sakowski

ASC #5

5/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Leptokurtyczno´s´c

P. Wójcik, P. Sakowski

ASC #5

6/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

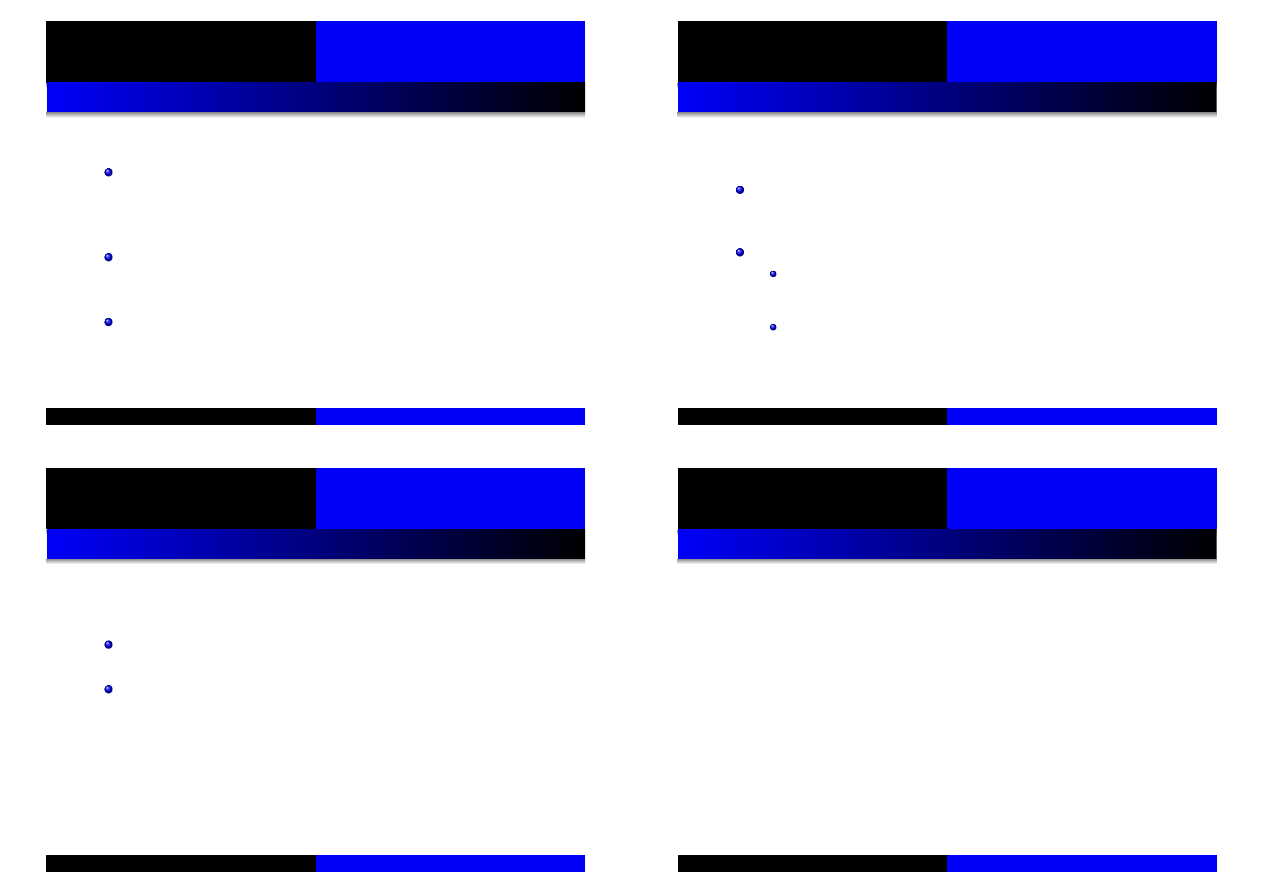

Grupowanie wariancji (ang. volatility clustering) –

zarówno małe jak i du˙ze zmiany kursów akcji maj ˛

a

tendencj ˛e do wyst ˛epowania seriami,

okresy charakteryzuj ˛

ace si ˛e nisk ˛

a wariancj ˛

a poprzedzaj ˛

a

okresy z wysok ˛

a wariancj ˛

a,

je´sli zmienno´s´c jest wysoka to wyst ˛epuje du˙ze

prawdopodobie ´nstwo, ˙ze b ˛edzie nadal wysoka!

P. Wójcik, P. Sakowski

ASC #5

7/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Grupowanie wariancji

P. Wójcik, P. Sakowski

ASC #5

8/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Stylizowane fakty – 3/3

Efekty d´zwigni (ang. leverage effects) -– tendencja

wariancji do wi ˛ekszego wzrostu na skutek du˙zego spadku

cen, lecz jednocze´snie ni˙zszego wzrostu w przypadku

wzrostu cen o t ˛

a sam ˛

a wielko´s´c.

Oznacza to, ˙ze spadek kursu akcji przyczyni si ˛e do

wzrostu niepewno´sci na rynku w wi ˛ekszym stopniu, ni˙z

wzrost kursu akcji tej samej wielko´sci.

Zjawisko to nazywane jest

asymetri ˛

a warunkowej

wariancji.

P. Wójcik, P. Sakowski

ASC #5

9/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Motywacja – cd.

Modelujemy zmienno´s´c poniewa˙z:

mo˙zemy uzyska´c lepsze oszacowania i prognozy

zmienno´sci ni˙z w przypadku stosowania odchylenia

standardowego czy wariancji stóp zwrotu!

Ma to istotne znaczenie w sytuacji kiedy:

zmienno´s´c jest wykorzystywana jako parametr w modelach

wyceny instrumentów (przykład: formuła Blacka-Scholesa

w wycenie opcji)

czy te˙z w modelach stosowanych do szacowania ryzyka na

rynku (przykład: modele Value-at-Risk)

P. Wójcik, P. Sakowski

ASC #5

10/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

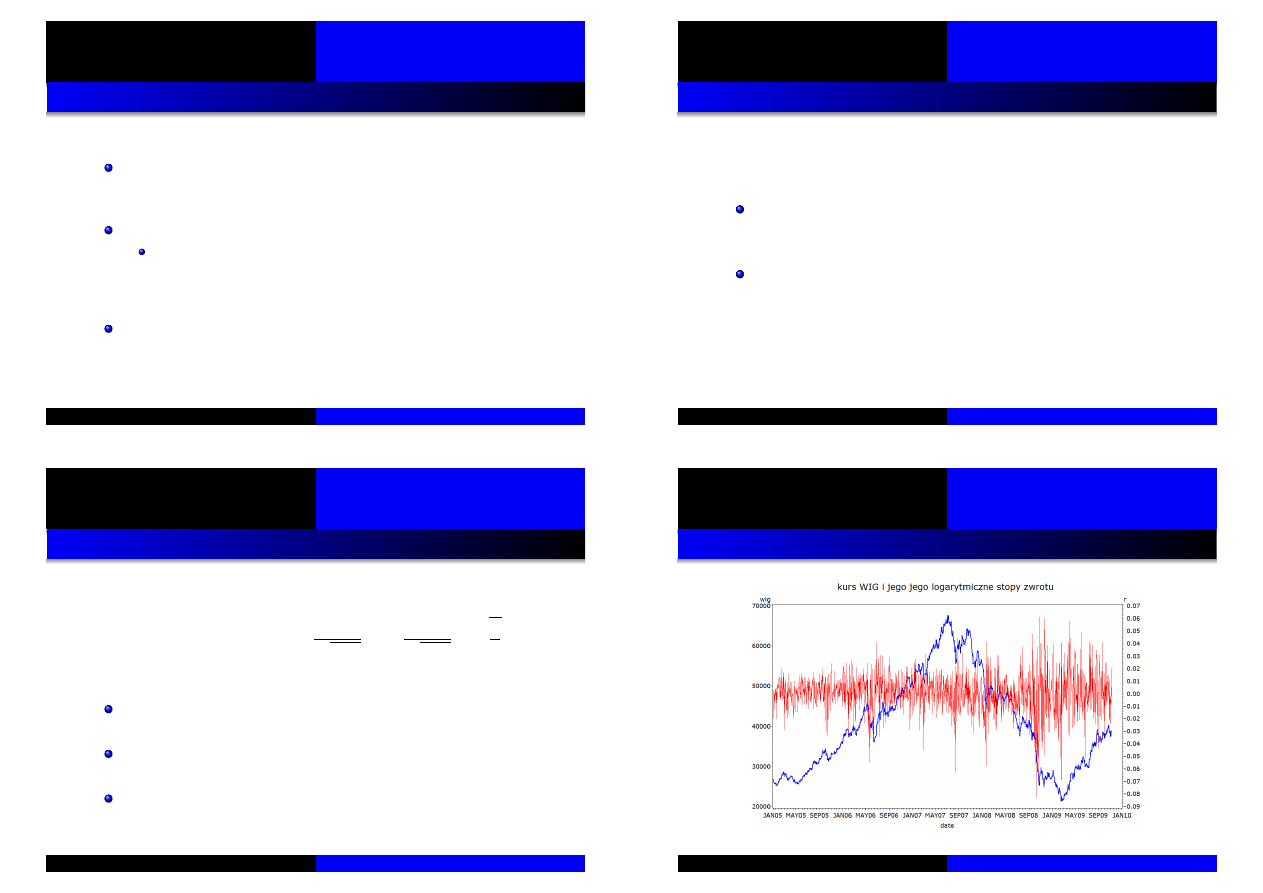

Zmienno´s´c cen/stóp zwrotu aktywów odzwierciedla

niepewno´s´c na rynku.

Cz ˛esto dokonuj ˛

ac prognoz badacz jest zainteresowany nie

tylko poziomem analizowanej zmiennej, lecz tak˙ze

zwi ˛

azane z tym ryzykiem, czyli prawdopodobie ´nstwem

wyst ˛

apienia du˙zych zmian cen.

P. Wójcik, P. Sakowski

ASC #5

11/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Jak modelowa´c zmienn ˛

a wariancj ˛e?

ARCH – AutoRegressive Conditional Heteroscedastic Models,

Robert Engle (1982), UCSD

y

t

= β

0

+ β

1

x

1t

+ · · · + β

k

x

kt

+

u

t

gdzie zmiennymi x

1

, . . . ,

x

k

mog ˛

a by´c opó´znione warto´sci

zmiennej zale˙znej,

u

t

∼ N(0, σ

2

t

)

Najprostszy model ARCH(1):

σ

2

t

= α

0

+ α

1

u

2

t−1

P. Wójcik, P. Sakowski

ASC #5

12/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

ARCH

Model ARCH(q)

σ

2

t

= α

0

+ α

1

u

2

t−1

+ α

2

u

2

t−2

+ · · · + +α

q

u

2

t−q

Warunek stacjonarno´sci procesów ARCH:

q

X

i=1

α

i

<

1

P. Wójcik, P. Sakowski

ASC #5

13/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Jak wykry´c efekty ARCH? Test LM

Oszacowa´c reszty z równania ´sredniej (mean equation):

y

t

= β

0

+ β

1

x

1t

+ · · · + β

k

x

kt

+

u

t

Oszacowa´c regresj ˛e pomocnicz ˛

a

ˆ

u

2

t

= γ

0

+ γ

1

ˆ

u

2

t−1

+ γ

2

ˆ

u

2

t−2

+ · · · + γ

q

ˆ

u

2

t−q

+ ν

t

Hipotez ˛e zerow ˛

a: H

0

: γ

1

= γ

2

= · · · = γ

q

=

0

przeciwko: H

1

: γ

1

6= 0 ∨ γ

2

6= 0 ∨ · · · ∨ γ

q

6= 0

mo˙zemy przetestowa´c za pomoc ˛

a statystyki:

TR

2

∼ χ

2

(

q)

P. Wójcik, P. Sakowski

ASC #5

14/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Jest to tak˙ze test na autokorelacj ˛e w´sród kwadratów

oszacowanych reszt:

Q(q) = T (T + 2)

q

X

i=1

r (i, ˆ

u

2

t

)

T − i

gdzie:

r (i, ˆ

u

2

t

) =

P

T

t=i+1

(ˆ

u

2

t

−ˆ

σ

2

)(ˆ

u

2

t−i

−ˆ

σ

2

)

P

T

t=1

(ˆ

u

2

t

−ˆ

σ

2

)

2

oraz σ

2

=

1

T

P

T

t=1

ˆ

u

2

t

Je´sli w´sród kwadratów reszt nie wyst ˛epuje autokorelacja to

statystyka ta ma rozkład asymptotyczny:

Q(q) ∼ χ

2

(

q)

P. Wójcik, P. Sakowski

ASC #5

15/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Test Jarque-Bera

Test JB pozwala wykry´c zjawisko leptokurtozy w szeregu

(grube ogony). Oparty jest na współczynnikach sko´sno´sci i

kurtozy:

JB(T ) =

T

6

b

2

1

+

T

24

(

b

2

− 3)

3

gdzie:

b

1

=

√

T

P

T

t=1

ˆ

u

3

t

(

P

T

t=1

ˆ

u

2

t

)

3/2

oraz

b

2

=

T

P

T

t=1

ˆ

u

4

t

(

P

T

t=1

ˆ

u

2

t

)

2

.

Je´sli w´sród kwadratów reszt nie wyst ˛epuje autokorelacja to

statystyka ta ma rozkład asymptotyczny:

JB(T ) ∼ χ

2

(

2)

P. Wójcik, P. Sakowski

ASC #5

16/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wady modeli ARCH

Oceny parametrów musz ˛

a by´c nieujemne, tak aby

wariancja była dodatnia.

α

0

≥ 0, α

1

≥, . . . , α

q

≥ 0

Niestety - w estymowanych modelach zdarzaj ˛

a si ˛e ujemne

oceny parametrów.

Cz ˛esto trzeba szacowa´c du˙z ˛

a liczb ˛e parametrów.

P. Wójcik, P. Sakowski

ASC #5

17/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

GARCH czyli Generalized ARCH

GARCH - Generalized Autoregressive Contitional

Heteroscedasticity, Tim Bollerslev (1986), UCSD.

GARCH(1,1)

σ

2

t

= α

0

+ α

1

u

2

t−1

+ β

1

σ

2

t−1

GARCH(q,p)

σ

2

t

= α

0

+ α

1

u

2

t−1

+ · · · + α

q

u

2

t−q

+ β

1

σ

2

t−1

+ · · · + β

p

σ

2

t−p

P. Wójcik, P. Sakowski

ASC #5

18/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

S ˛

a to modele bardzo oszcz ˛edne w parametrach, co jest ich

du˙z ˛

a zalet ˛

a!

W modelu GARCH (1,1) mamy do oszacowania tylko trzy

parametry

W wi ˛ekszo´sci przypadków model GARCH(1,1) sprawdza

si ˛e doskonale.

P. Wójcik, P. Sakowski

ASC #5

19/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wariancja bezwarunkowa

Wariancja warunkowa zmienia si ˛e w czasie ale

bezwarunkowa jest stała!

ARCH(1):

Var (u

t

) =

α

0

1 − α

1

,

je´sli

0 < α

1

<

1

GARCH(1,1)

Var (u

t

) =

α

0

1 − (α

1

+ β

1

)

je´sli:

(α

1

+ β

1

) <

1

P. Wójcik, P. Sakowski

ASC #5

20/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wariancja bezwarunkowa – cd.

je´sli α

1

+ β

1

>

1 to model "nie jest stacjonarny w wariancji".

je´sli α

1

+ β

1

=

1 to model "jest zintegrowany" (IGARCH,

Integrated GARCH).

W przypadku niestacjonarno´sci w wariancji, prognozy

warunkowej wariancji nie b ˛ed ˛

a zbiegały do wariancji

bezwarunkowej!

P. Wójcik, P. Sakowski

ASC #5

21/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wady modeli GARCH

Oszacowane oceny parametrów w równaniu warunkowej

wariancji nie zawsze gwarantuj ˛

a jej nieujemno´s´c.

Modele GARCH „wyłapuj ˛

a” zjawisko grupowania wariancji

lecz nie radz ˛

a sobie z efektem d´zwigni (asymetrycznymi

reakcjami wariancji na szoki).

Warunkowy rozkład reszt nie jest normalny.

Brak bezpo´sredniej zale˙zno´sci mi ˛edzy warunkow ˛

a

wariancj ˛

a a warunkow ˛

a ´sredni ˛

a (co jest obserwowane w

danych).

P. Wójcik, P. Sakowski

ASC #5

22/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Warunek stacjonarno´sci procesów GARCH:

q

X

i=1

α

i

+

p

X

i=1

β

i

<

1

P. Wójcik, P. Sakowski

ASC #5

23/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

kryteria AIC i SBC -> im mniejsze warto´sci tym lepszy

model

istotno´s´c dodatkowych parametrów

zasada „oszcz ˛edno´sci w parametrach” =⇒ w wi ˛ekszo´sci

przypadków GARCH(1,1) b ˛edzie lepszy od np. ARCH(9).

wystandaryzowane kwadraty reszt nie mog ˛

a podlega´c

autokorelacji!

P. Wójcik, P. Sakowski

ASC #5

24/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wystandaryzowane reszty

Jak wiemy:

u

t

∼ N(µ, σ

2

) =⇒

z

t

=

u

t

− µ

σ

∼ N(0, 1)

Poniewa˙z E (u

t

) =

0 to w przypadku procesów GARCH

wystandaryzowane reszty to:

z

t

=

u

t

√

h

t

Czy wystandaryzowane reszty maj ˛

a rozkład normalny? Dla

danych finansowych przewa˙znie nie (grube ogony).

P. Wójcik, P. Sakowski

ASC #5

25/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Wystandaryzowane reszty – cd.

Istotnie ró˙zne od zera warto´sci ACF dla

wystandaryzowanych reszt ´swiadcz ˛

a o wyst ˛epowaniu

w´sród nich autokorelacji.

Gdy mamy istotne warto´sci ACF dla

kwadratów

wystandaryzowanych reszt - wyst ˛epuj ˛

a w´sród nich efekty

ARCH!

P. Wójcik, P. Sakowski

ASC #5

26/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Modelowanie zjawiska grupowania wariancji z uwagi na

autoregresyjno´s´c warunkowej wariancji. Dzi ˛eki temu

mo˙zemy prognozowa´c przyszł ˛

a wariancj ˛e!

Mo˙zna pokaza´c, ˙ze:

Var (y

t

|y

t−1

,

y

t−2

, . . . ) =

Var (u

t

|u

t−1

,

u

t−2

, . . . )

Dlatego dzi ˛eki modelowaniu σ

2

t

mo˙zemy tak˙ze otrzyma´c

prognozy y

t

Prognozy wariancji s ˛

a addytywne w czasie!

P. Wójcik, P. Sakowski

ASC #5

27/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Do czego potrzebne s ˛

a prognozy wariancji?

Wycena opcji

C = f (S, X , σ

2

,

T , r )

Warunkowe współczynniki beta

β

i,t

=

σ

im,t

σ

2

m,t

Dynamiczne strategie zabezpieczaj ˛

ace tzw. hedge ratio -

ile kontraktów futures nale˙zy kupi´c/sprzeda´c na jednostk˛e

instrumentu bazowego.

P. Wójcik, P. Sakowski

ASC #5

28/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Rozszerzenia modeli ARCH

W latach 80-tych i 90-tych opracowano wiele modeli

uzupełniaj ˛

acych wła´sciwo´sci standardowego modelu

ARCH(1).

Niektóre z nich to:

EGARCH, GJR-GARCH, TGARCH, IGARCH, STARCH,

AARCH, NARCH, MARCH, SWARCH, SNPARCH,

APARCH, FIGARCH, FIEGARCH, QGARCH, SQGARCH,

CESGARCH, SPARCH, GARCH-t, GARCH-in-Mean

Oczywi´scie najwa˙zniejszym rozszerzeniem ARCH(1) jest

GARCH(1,1).

P. Wójcik, P. Sakowski

ASC #5

29/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Rozszerzenia modeli ARCH

Szczegółowy przegl ˛

ad modeli mo˙zna znale´z´c w:

Bera A. K. and M. L. Higgins (1993) “On ARCH Models:

Properties, Estimation and Testing”, Journal of Economic

Surveys, 7, 305-366.

Bollerslev Tim, Ray Y. Chou, and Kenneth F. Kroner (1992)

“ARCH Modeling in Finance: A Review of the Theory and

Empirical Evidence”, Journal of Econometrics, 52, 5–59.

P. Wójcik, P. Sakowski

ASC #5

30/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

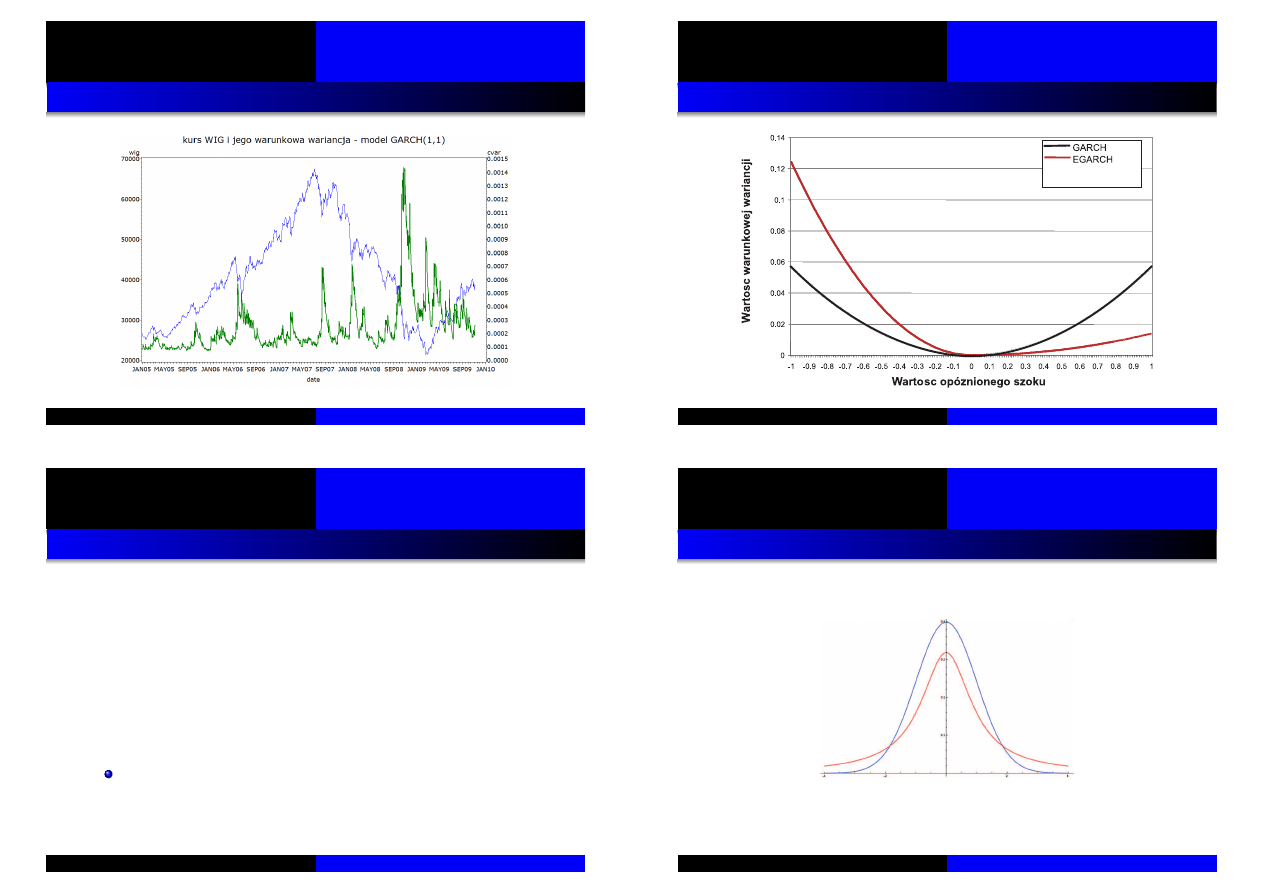

Exponential GARCH - czyli EGARCH

ln(σ

2

t

) = ω + β

ln(σ

2

t−1

) + γ

u

t−1

q

σ

2

t−1

+ α

"

|u

t−1

|

q

σ

2

t−1

−

r

2

π

#

Modelujemy logarytm wariancji, zatem niezale˙znie od

warto´sci parametrów wariancja b ˛edzie dodatnia

Dopuszczamy wyst ˛epowanie

asymetrycznej reakcji

wariancji na szoki.

Ujemna warto´s´c parametru γ ´swiadczy o wyst ˛epowaniu

asymetrii!

P. Wójcik, P. Sakowski

ASC #5

31/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Zmienno´s´c a wzrosty/spadki na rynku

P. Wójcik, P. Sakowski

ASC #5

32/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Zmienno´s´c a wzrosty/spadki na rynku – cd.

P. Wójcik, P. Sakowski

ASC #5

33/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

News Impact Curve

P. Wójcik, P. Sakowski

ASC #5

34/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

y

t

= β

0

+ β

1

x

1t

+ · · · + β

k

x

kt

+ δσ

t

+

u

t

u

t

∼ N(0, σ

2

t

)

σ

2

t

= α

0

+ α

1

u

2

t−1

+ · · · + α

q

u

2

t−q

+ β

1

σ

2

t−1

+ · · · + β

p

σ

2

t−p

Ocena parametru δ powinna by´c dodatnia i statystycznie

istotna –zgodnie z zale˙zno´sci ˛

a: im wi ˛eksze ryzyko, tym

wy˙zsza premia!

P. Wójcik, P. Sakowski

ASC #5

35/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

GARCH-t

GARCH-t zakłada, ˙ze u

t

ma rozkład

t-studenta

zamiast

rozkładu

normalnego

!

Rozkład

t-Studenta

z mał ˛

a liczb ˛

a stopni swobody (tutaj 2) ma

grubsze ogony. Im wi ˛ecej stopni swobody tym bardziej rozkład

t-Studenta

jest zbli˙zony do rozkładu

normalnego

.

P. Wójcik, P. Sakowski

ASC #5

36/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

Rozszerzenia modeli GARCH

W dalszym ci ˛

agu mo˙zna tworzy´c bardziej skomplikowane

modele, np. przez ł ˛

aczenie modeli ju˙z istniej ˛

acych, np.

ARMA(1,1)-EGARCH(1,1)-M

ARMA(2,0)-TGARCH(1)

P. Wójcik, P. Sakowski

ASC #5

37/38

img/wne.pdf

Modelowanie zmienno´sci - motywacja

Stylizowane fakty

Modele ARCH i GARCH

Praktyka - jak znale´z´c najlepszy model?

Rozszerzenia modeli ARCH i GARCH

I to ju˙z koniec...

Dzi ˛ekujemy

za uwag ˛e!

P. Wójcik, P. Sakowski

ASC #5

38/38

Document Outline

- Modelowanie zmiennosci - motywacja

- Stylizowane fakty

- Modele ARCH i GARCH

- Praktyka - jak znalezc najlepszy model?

- Rozszerzenia modeli ARCH i GARCH

Wyszukiwarka

Podobne podstrony:

asc wyklad1 4

asc wyklad2 4

asc wyklad3 4

asc wyklad4 4

asc wyklad7 4

asc wyklad1 4

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

więcej podobnych podstron