Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Analiza szeregów czasowych

Testowanie stopnia integracji

dr Piotr Wójcik, mgr Paweł Sakowski

Uniwersytet Warszawski

Wydział Nauk Ekonomicznych

wykład #3

P. Wójcik, P. Sakowski

ASC #3

1/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Plan

1

Notacja, operatory opó´znie ´n

2

Integracja szeregów czasowych

3

Test Dickeya-Fullera

P. Wójcik, P. Sakowski

ASC #3

2/24

Notacja, operatory opó´znie ´n

W celu uproszczenia notacji zdefiniujmy dwa operatory:

operator ró˙znicowy ∆

∆

X

t

=

X

t

− X

t−1

∆

2

X

t

= ∆∆

X

t

L(X

t

) =

X

t−1

L(L(X

t

)) =

X

t−2

P. Wójcik, P. Sakowski

ASC #3

3/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Własno´sci operatora ró˙znicowego

Operator ró˙znicowy mo˙ze by´c traktowany w obliczeniach jak

liczba. Ma on nast ˛epuj ˛

ace własno´sci:

∆

a = 0

∆

2

x

t

= ∆∆

x

t

= ∆(

x

t

− x

t−1

) = (

x

t

− x

t−1

) − (

x

t−1

− x

t−2

)

∆

p

x

t

= (

x

t

− x

t−1

) − . . . − (

x

t−(p−1)

− x

t−p

)

x

t

=

x

t−1

+ ∆

x

t

∆

x

t

= (

1 − L)x

t

P. Wójcik, P. Sakowski

ASC #3

4/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Własno´sci operatora opó´znie ´n

Operator opó´znie ´n mo˙zemy w obliczeniach traktowa´c tak˙ze jak

liczb ˛e. Ma on nast ˛epuj ˛

ace własno´sci:

La = a

L

2

x

t

=

L(Lx

t

) =

Lx

t−1

=

x

t−2

L

p

x

t

=

x

t−p

P. Wójcik, P. Sakowski

ASC #3

5/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Notacja przy u˙zyciu operatorów

Mo˙zemy poł ˛

aczy´c u˙zycie obu operatorów:

∆

2

x

t

=

(

1 − L)

2

x

t

=

(

1 − 2L + L

2

)

x

t

=

x

t

− 2x

t−1

+

x

t−2

=

∆

x

t

− ∆x

t−1

Dodatkowo zauwa˙zmy, ˙ze:

(

1 − L)

2

x

t

=

(

1 − L)(1 − L)x

t

=

(

1 − L)(x

t

− x

t−1

)

=

(

x

t

− x

t−1

) − (

x

t−1

− x

t−2

)

P. Wójcik, P. Sakowski

ASC #3

6/24

Notacja, operatory opó´znie ´n

Wygodnym sposobem usuni ˛ecia trendu z szeregów

niestacjonarnych jest ró˙znicowanie szeregu:

y

t

=

y

t−1

+ ε

t

∆

y

t

=

y

t

− y

t−1

= ε

t

UWAGA: szereg nie musi by´c białym szumem, aby był

stacjonarny!

Niekiedy nie wystarczy jednokrotne ró˙znicowanie, aby

uzyska´c szereg stacjonarny (rzadko wi ˛ecej ni˙z 2).

P. Wójcik, P. Sakowski

ASC #3

7/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Poj ˛ecie integracji

Engle i Granger (1987)

Szereg jest zintegrowany stopnia d , je´sli:

jest szeregiem niestacjonarnym,

mo˙zna go sprowadzi´c do szeregu stacjonarnego przy

pomocy d -krotnego ró˙znicowania.

Oznaczenie:

X

t

∼ I(d )

P. Wójcik, P. Sakowski

ASC #3

8/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Ró˙znicowanie stopnia 2

Je´sli szereg jest I(2), to stacjonarne b ˛ed ˛

a pierwsze

przyrosty pierwszych przyrostów:

∆∆(

X

t

)

=

∆(

X

t

− X

t−1

)

=

(

X

t

− X

t−1

) − (

X

t−1

− X

t−2

)

=

X

t

− 2X

t−1

+

X

t−2

P. Wójcik, P. Sakowski

ASC #3

9/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Własno´sci szeregów zintegrowanych

X

t

∼ I(0)

i

Y

t

∼ I(0) → (X

t

+

Y

t

) ∼

I(0)

X

t

∼ I(0)

i

Y

t

∼ I(1) → (X

t

+

Y

t

) ∼

I(1)

ale

X

t

∼ I(1)

i

Y

t

∼ I(1) → (X

t

+

Y

t

) ∼

I(1)

lub

→ (X

t

+

Y

t

) ∼

I(0)

Ponadto:

X

t

∼ I(d ) → (a + bX

t

) ∼

I(d )

P. Wójcik, P. Sakowski

ASC #3

10/24

Notacja, operatory opó´znie ´n

Test DF (Dickey-Fuller)

Testujemy, czy zmienna jest I(1) – czy da si ˛e opisa´c

zale˙zno´sci ˛

a:

y

t

=

y

t−1

+ ε

t

Nie mo˙zna bezpo´srednio testowa´c, hipotezy ˙ze ρ = 1

w równaniu: y

t

= ρ

y

t−1

+ ε

t

, poniewa˙z przy prawdziwo´sci

hipotezy zerowej zmienna zale˙zna jest niestacjonarna.

P. Wójcik, P. Sakowski

ASC #3

11/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Test DF (cd)

Przekształcamy wi ˛ec równanie do postaci:

y

t

= (

1 + δ)y

t−1

+ ε

t

co jest równowa˙zne:

∆

y

t

= δ

y

t−1

+ ε

t

i testujemy ujemno´s´c δ.

P. Wójcik, P. Sakowski

ASC #3

12/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Test DF (cd)

Przy hipotezie zerowej: δ = 0 zmienna zale˙zna (∆y

t

)

jest

stacjonarna i model redukuje si ˛e do:

∆

y

t

= ε

t

Statystyka DF ma posta´c:

DF = t (δ) =

ˆ

δ

OLS

S(δ)

a testowane hipotezy:

H

0

: zmienna jest I(1) vs. H

1

: zmienna jest I(0)

P. Wójcik, P. Sakowski

ASC #3

13/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Rozkład statystyki DF

Budujemy proces generuj ˛

acy dane

y

t

=

y

t−1

+

u

t

u

t

∼ NID(0, 1)

dla ustalonej warto´sci T generujemy m szeregów warto´sci

y

t

dla ka˙zdego szeregu y

t

szacujemy model

∆

y

t

= δ

y

t−1

+ bł ˛

ad

na koniec zapisujemy statystyk˛e t.

P. Wójcik, P. Sakowski

ASC #3

14/24

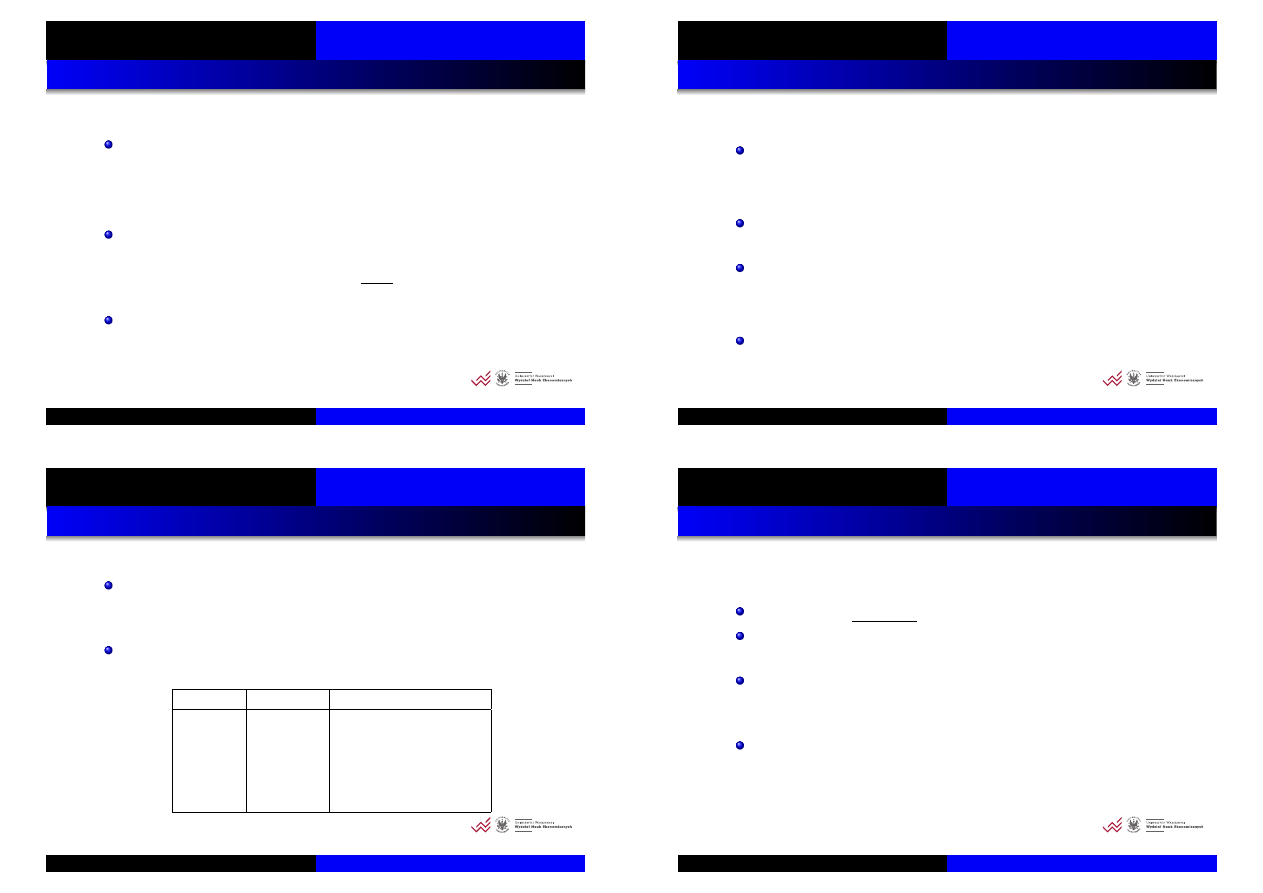

Notacja, operatory opó´znie ´n

Maj ˛

ac ci ˛

ag m statystyk t-Studenta obliczamy ich ´sredni ˛

a,

odchylenie standardowe, sko´sno´s´c, kurtoz ˛e i porównujemy

je z parametrami rozkładu t-Studenta

Dysponuj ˛

ac "rozkładem" statystyki DF mo˙zemy odczyta´c

odpowiedni ˛

a warto´s´c krytyczn ˛

a.

t-Student

warto´s´c empiryczna

´

Srednia

0.000

-0.408

SD

1.021

0.996

A

0.000

0.237

K

3.125

3.220

5 %

-1.677

-1.899

P. Wójcik, P. Sakowski

ASC #3

15/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Test DF - uwagi

Statystyki DF

nie maj ˛

a rozkładu t-Studenta;

Ich warto´sci krytyczne s ˛

a wyznaczane metodami

symulacyjnymi

Wa˙zne ograniczenie testu DF: reszta w równaniu testowym

(ε

t

) musi by´c białym szumem – nie mo˙ze podlega´c

autokorelacji

Je´sli reszty podlegaj ˛

a autokorelacji estymatory

parametrów nie s ˛

a efektywne!

P. Wójcik, P. Sakowski

ASC #3

16/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Rozszerzony test DF (ADF)

Obserwacja: cz ˛esto autoregresja jest przybli˙zeniem

autokorelacji reszt.

W równaniu testowym uwzgl ˛ednimy wi ˛ec autokorelacj ˛e

reszt przez dodanie k opó´znie ´n zmiennej obja´snianej:

∆

y

t

= δ

y

t−1

+

k

X

i=1

δ

i

∆

y

t−i

+ ε

t

P. Wójcik, P. Sakowski

ASC #3

17/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Problem wyboru k w te´scie ADF

Jak wybra´c liczb ˛e opó´znie ´n?

Je´sli k jest zbyt małe, warto´sci DF s ˛

a niewła´sciwe – zbyt

cz ˛esto odrzucamy H

0

;

Je´sli k jest zbyt du˙ze, moc testu DF jest mała - zbyt rzadko

odrzucamy H

0

;

Dobry wybór: zacz ˛

a´c od w miar ˛e du˙zej liczby opó´znie ´n i

eliminowa´c je kolejno, sprawdzaj ˛

ac autokorelacj ˛e reszt –

pozostawi´c jak najmniej opó´znie ´n, ale na tyle du˙zo, aby nie

wyst ˛epowała autokorelacja reszt.

P. Wójcik, P. Sakowski

ASC #3

18/24

Notacja, operatory opó´znie ´n

Testowanie integracji wy˙zszego rz ˛edu

Przypu´s´cmy, ˙ze y

t

∼ I(2) tzn.

∆∆

y

t

= ε

t

oznacza to ˙ze:

∆(

y

t

− y

t−1

) = ε

t

y

t

=

2y

t−1

− y

t−2

+ ε

t

y

t

=

y

t−1

+ ∆

y

t−1

+ ε

t

P. Wójcik, P. Sakowski

ASC #3

19/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Testowanie integracji wy˙zszego rz ˛edu

Najpierw testujemy:

H

0

:

y

t

∼ I(1)

H

1

:

y

t

∼ I(0)

Równanie testowe:

∆

y

t

= (ρ −

1)y

t−1

+ rozszerzenia

P. Wójcik, P. Sakowski

ASC #3

20/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Testowanie integracji wy˙zszego rz ˛edu

Je´sli nie mo˙zemy odrzuci´c H

0

ró˙znicujemy szereg i testujemy:

H

0

:

y

t

∼ I(2) =⇒ ∆y

t

∼ I(1)

H

1

:

y

t

∼ I(1) =⇒ ∆y

t

∼ I(0)

Równanie testowe:

∆∆

y

t

= (ρ −

1)∆y

t−1

+ rozszerzenia

P. Wójcik, P. Sakowski

ASC #3

21/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

Trzy warianty testu DF

test Dickey-Fullera (DF, te˙z Augmented DF);

δ = ρ −

1

H

0

: δ =

0,

wtedy

Y

t

∼ I(1)

1

∆

y

t

= δ

y

t−1

+ ε

t

2

∆

y

t

= β

1

+ δ

y

t−1

+ ε

t

3

∆

y

t

= β

1

+ β

2

t + δy

t−1

+ ε

t

ADF :

∆

y

t

= β

1

+ β

2

t + δy

t−1

+ ε

t

+

k

X

i=1

α

i

∆

y

t−i

+ ε

t

P. Wójcik, P. Sakowski

ASC #3

22/24

Notacja, operatory opó´znie ´n

słaba moc testu w przypadku małej próby

słaba moc testu w przypadku, gdy szereg jest stacjonarny,

ale parametr ρ bliski 1;

Rozwi ˛

azanie: odwrócenie H

0

– np. test KPSS, w którym

hipotezy wygl ˛

adaj ˛

a tak:

H

0

:

y

t

∼ I(0)

vs.

H

1

:

y

t

∼ I(1)

P. Wójcik, P. Sakowski

ASC #3

23/24

Notacja, operatory opó´znie ´n

Integracja szeregów czasowych

Test Dickeya-Fullera

I to ju˙z koniec...

Dzi ˛ekujemy

za uwag ˛e!

P. Wójcik, P. Sakowski

ASC #3

24/24

Document Outline

Wyszukiwarka

Podobne podstrony:

asc wyklad1 4

asc wyklad5 4

asc wyklad2 4

asc wyklad4 4

asc wyklad7 4

asc wyklad1 4

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

więcej podobnych podstron