Makroekonomia Gospodarki Otwartej

Wykład 11

Teoria kryzysów walutowych

Leszek Wincenciak

Wydział Nauk Ekonomicznych UW, 2012

Wykład 11 – Teoria kryzysów walutowych

2/42

Plan wykładu:

Modele pierwszej generacji teorii kryzysów walutowych

Model Krugmana – wersja analityczna

Rozwiązanie modelu

Modele drugiej generacji teorii kryzysów walutowych

Prosty model Morrisa i Shina

Model Krugmana kursu walutowego w paśmie wahań

Wykład 11 – Teoria kryzysów walutowych

Wprowadzenie

3/42

Wprowadzenie

◮

Ogromne przepływy kapitału mają często charakter

spekulacyjny

◮

Wpływają istotnie za zachowanie się kursów walutowych

◮

W systemie kursów stałych, w sytuacji nierównowagi bilansu

płatniczego spekulacja walutowa nie niesie ze sobą ryzyka,

gdyż dla wszystkich graczy kierunek ewentualnej (często

wymuszonej) zmiany kursu jest oczywisty

◮

Dlaczego systemy stałych kursów walutowych załamują się?

◮

Czy zawsze winna jest niewłaściwa polityka władz?

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

4/42

Model Krugmana – wersja analityczna

Modele pierwszej generacji teorii kryzysów walutowych

◮

Paul Krugman, A Model of Balance-of-Payments Crises,

Journal of Money, Credit and Banking

, Volume 11, Issue 3

(1979)

◮

Niespójność polityki pieniężnej z systemem stałego kursu

walutowego

◮

Najprostsza wersja modelu – Flood, Garber (1984)

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

5/42

Model Krugmana – wersja analityczna

Wersja analityczna modelu

Równowaga na rynku pieniężnym:

M

(t)

P

(t)

= a

0

−

a

1

i

(t),

a

1

>

0,

(1)

Nieubezpieczony parytet stóp procentowych:

i

(t) = i

f

+

˙

E

(t)

E

(t)

,

(2)

gdzie zagraniczna stopa procentowa traktowana jest jako

egzogeniczna i stała. Zakładamy dla uproszczenia, że mnożnik

kreacji pieniądza wynosi 1, zatem:

M

(t) = R(t) + D(t),

(3)

gdzie R(t) jest zasobem rezerw wyrażonym w krajowej walucie, zaś

D

(t) to wielkość kredytu krajowego.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

6/42

Model Krugmana – wersja analityczna

Wersja analityczna modelu

Zakłada się, że z powodu finansowania rosnącego deficytu

budżetowego, kredyt krajowy rośnie w tempie µ na jednostkę czasu:

˙

D

(t) = µ.

(4)

Ponadto zakłada się, że spełniona jest zasada PPP:

P

(t) = E(t)P

f

,

(5)

gdzie poziom cen zagranicznych dany jest egzogenicznie na stałym

poziomie.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

7/42

Model Krugmana – wersja analityczna

Wersja analityczna modelu

Jeśli wstawimy równanie (2) do (1) otrzymamy:

M

(t) = βE(t) − α ˙

E

(t),

(6)

β ≡ a

0

P

f

−

a

1

P

f

i

f

,

a

1

>

0,

α ≡ a

1

P

f

,

gdzie przyjmuje się, że β jest dodatnie.

Równanie (6) pokazuje jak zmienia się podaż pieniądza

w zależności od poziomu i zmiany kursu walutowego oraz

egzogenicznych parametrów, takich jak zagraniczna stopa

procentowa i poziom cen zagranicznych.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

8/42

Model Krugmana – wersja analityczna

Wersja analityczna modelu

Jeśli kurs walutowy jest usztywniony na poziomie E, widzimy

z równania (2), że krajowa stopa procentowa musi być dokładnie

równa stopie zagranicznej. Ponadto, z równania (5) wynika, że

poziom cen krajowych jest uzależniony od poziomu cen

zagranicznych. Równowaga na rynku pieniądza musi zapewniać

osiągnięcie stopy procentowej na poziomie i

f

i jeśli stałe jest P

f

,

podaż pieniądza musi pozostać również stała.

Z równania (6) wynika, że owa stała podaż pieniądza musi być

równa (wstawiamy ˙

E

(t) = 0):

M

(t) = βE.

(7)

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

9/42

Model Krugmana – wersja analityczna

Wersja analityczna modelu

Z równania (7) oraz (3) otrzymujemy:

R

(t) = βE − D(t).

(8)

Równanie (8) pokazuje, że jedynym sposobem na utrzymanie stałej

podaży pieniądza w obliczu rosnącego kredytu krajowego jest

zmniejszanie wielkości rezerw:

˙

R

(t) = − ˙

D

(t) = −µ.

(9)

Ponieważ zasób rezerw jest ograniczony, oznacza to, że

w skończonym horyzoncie czasowym ulegnie wyczerpaniu i system

stałego kursu nie przetrwa. W momencie załamania kurs walutowy

jest upłynniany i podąża swobodną ścieżką zmian.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

10/42

Rozwiązanie modelu

Rozwiązanie modelu – strategia

Rozwiązanie modelu polega na znalezieniu zmian w czasie

następujących zmiennych: R(t), D(t) oraz M (t). Następnie

wyznacza się czas, po którym rezerwy spadają do zera. Jednakże,

przed wyczerpaniem się rezerw nastąpi atak spekulacyjny na

walutę, gdyż uczestnicy rynku zdadzą sobie sprawę, że kurs

walutowy nie utrzyma się na stałym poziomie przy malejących stale

rezerwach. Atak spekulacyjny przyśpiesza załamanie kursu. Aby

znaleźć moment ataku spekulacyjnego wprowadza się dodatkową

zmienną – tzw. dualny kurs walutowy (shadow exchange rate).

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

11/42

Rozwiązanie modelu

Rozwiązanie modelu

Jeśli ˙

D

(t) = µ, to całkując to wyrażenie można znaleźć funkcję

D

(t). Podobnie można uczynić dla R(t), a następnie korzystając

z (3) wyznaczamy M (t). Zapiszmy zatem, że:

D

(t) = D

0

+ µt,

R

(t) = R

0

−

µt,

M

(t) = R(t) + D(t) = R

0

+ D

0

= βE,

(10)

gdzie R

0

to początkowy zasób rezerw, zaś D

0

to początkowa

wartość kredytu krajowego. Czas, po którym rezerwy spadają do

zera wynosi zatem:

t

=

R

0

µ

.

(11)

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

12/42

Rozwiązanie modelu

Rozwiązanie modelu

Znajdźmy teraz czas ataku spekulacyjnego. W chwili załamania

systemu stałego kursu, z, władze monetarne tracą cały pozostający

jeszcze zasób rezerw. W momencie tuż po ataku z

+

, równowaga

na rynku pieniądza wymaga, by spełnione było równanie:

M

(z

+

) = βE(z

+

) − α ˙

E

(z

+

),

(12)

gdzie M (z

+

) = D(z

+

), ponieważ R(z

+

) = 0.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

13/42

Rozwiązanie modelu

Rozwiązanie modelu

Dualny kurs walutowy e

E

, jest takim kursem walutowym, który

ukształtowałby się pod wpływem wolnego rynku w dowolnym

momencie czasu po ataku, gdy podaż pieniądza wynosi M (t).

Zatem jest to kurs walutowy, który jest rozwiązaniem równania (6):

M

(t) = β e

E

(t) − α

˙e

E

(t).

Powyższe równanie różniczkowe można rozwiązać na wiele

sposobów (np. metodą współczynników nieoznaczonych, przez

uzmiennienie stałej). Rozwiązanie dane jest przez:

e

E

(t) =

αµ

β

2

+

M

(t)

β

,

t ≥ z,

(13)

gdzie M (t) = D(t) = D

0

+ µt z powodu wyczerpania rezerw.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

14/42

Rozwiązanie modelu

Rozwiązanie modelu

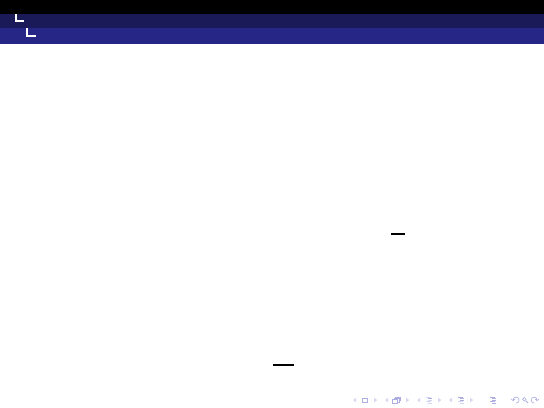

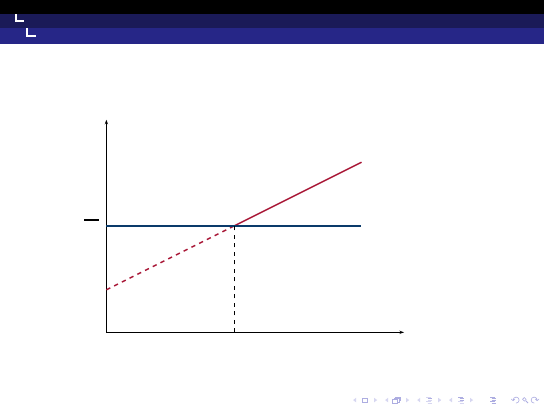

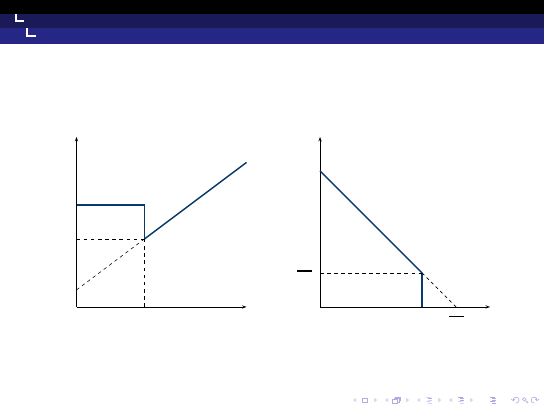

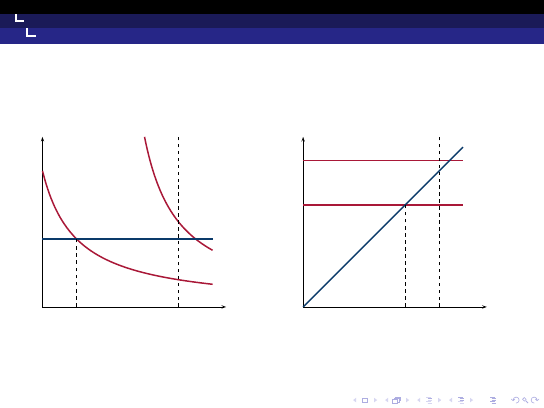

Kiedy nastąpi atak spekulacyjny?

Uczestnicy rynku mając racjonalne oczekiwania i doskonałe

przewidywania, wiedzą, że po upłynnieniu kurs walutowy będzie

zmieniał się według ścieżki kursu dualnego. Opłaca się zatem

kupować walutę zagraniczną od banku centralnego po kursie E

i licząc na upłynnienie odsprzedać ją z zyskiem po cenie e

E

, która

będzie wyższa. Konkurencja między agentami doprowadza do tego,

że atak następuje w najwcześniejszym możliwym momencie, tj. gdy

e

E

= E.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

15/42

Rozwiązanie modelu

Moment ataku spekulacyjnego

t

E

E

e

E

(t)

b

z

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

16/42

Rozwiązanie modelu

Moment ataku spekulacyjnego

Obliczmy moment ataku spekulacyjnego. W tym celu podstawiamy

E

= e

E

do równania (13) oraz wykorzystujemy, że

M

(t) = D(t) = D

0

+ µt:

z

=

βE − D

0

−

αµ

β

µ

.

Ponieważ βE − D

0

= R

0

, można zapisać:

z

=

R

0

−

αµ

β

µ

.

(14)

Okazuje się, że z < t, co oznacza, że atak następuje przed

całkowitym wyczerpaniem się rezerw.

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

17/42

Rozwiązanie modelu

Moment ataku spekulacyjnego

z

=

R

0

−

αµ

β

µ

dz

dR

0

=

1

µ

>

0

dz

dµ

= −

R

0

µ

2

<

0

Atak następuje tym później:

◮

im większe są początkowe rezerwy

◮

im wolniej następuje zwiększanie emisji kredytu krajowego

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

18/42

Rozwiązanie modelu

Rezerwy i podaż pieniądza

t

M

(t)

D

(z)

D

0

M

(0)

z

D

(t) = D

0

+ µt

t

R

(t)

αµ

β

R

(0)

z

R

0

µ

R

(t) = R

0

− µt

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

19/42

Rozwiązanie modelu

Wnioski

◮

Kryzys walutowy jest wynikiem niespójności polityki władz

◮

W systemie stałego kursu walutowego nie można jednocześnie

zwiększać emisji kredytu krajowego i utrzymywać

w nieskończoność stałego kursu walutowego, gdyż taka

polityka prowadzi do utraty rezerw

◮

Dodatkowo przed wyczerpaniem się rezerw następuje atak

spekulacyjny, jednak nie jest on przyczyną wystąpienia

kryzysu, a jedynie racjonalnym działaniem inwestorów

spekulujących w oczekiwaniu na dewaluację

Wykład 11 – Teoria kryzysów walutowych

Modele pierwszej generacji teorii kryzysów walutowych

20/42

Rozwiązanie modelu

Wnioski

◮

Według modeli pierwszej generacji, przed kryzysem

walutowym powinniśmy obserwować:

◮

Stały wzrost kredytu krajowego finansujący np. rosnący deficyt

budżetowy

◮

Stały spadek zasobu rezerw

◮

W momencie ataku spekulacyjnego następuje wyczerpanie

rezerw i spadek podaży pieniądza

◮

Wzrasta krajowa stopa procentowa w celu zatrzymania

ucieczki kapitału

◮

Modele pierwszej generacji dobrze opisują kryzysy walutowe

krajów Ameryki Płd. (Meksyk, Argentyna, Brazylia)

z początku lat 80-tych XX w.

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

21/42

Modele drugiej generacji teorii kryzysów walutowych

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

22/42

Modele drugiej generacji teorii kryzysów walutowych

◮

Rola wiarygodności władz

◮

Rola samospełniających się przepowiedni

◮

Władze stoją przed dylematem wyboru różnych celów, gdzie

polityka stałego kursu jest raczej zależna od stanu gospodarki,

niż narzucona z góry jako ograniczenie – władze mogą

przeprowadzić niespodziewaną dewaluację, np. w celu poprawy

sytuacji na rynku pracy

◮

Prosta wersja modelu – model Morrisa i Shina (1998)

z artykułu Sbracia, Zaghini, Expectations and Information in

Second Generation Currency Crises Models

(2000)

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

23/42

Prosty model Morrisa i Shina

Model

◮

Załóżmy, że stan gospodarki pewnego kraju można opisać

przy pomocy zmiennej θ, która może przyjmować wartości

z przedziału [0,1], opisującej zestaw zmiennych

fundamentalnych

◮

Przyjmijmy, że θ = 1 oznacza „najlepszy” stan gospodarki

◮

W sytuacji braku interwencji władz, dualny kurs walutowy

(shadow exchange rate) podąża ścieżką wyznaczoną przez

e

= f (θ), gdzie f jest rosnącą funkcją θ, gdyż dla wygody

przyjmujemy, że kurs walutowy e jest definiowany jako cena

waluty krajowej wyrażona w walucie obcej

◮

Zakłada się, że kurs waluty krajowej jest usztywniony na

poziomie e

∗

, gdzie e

∗

≥

f

(θ) dla każdego θ

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

24/42

Prosty model Morrisa i Shina

Model

◮

Inwestorzy spekulacyjni mogą dokonać ataku spekulacyjnego

(przez krótką sprzedaż waluty krajowej na rynku walutowym)

lub powstrzymać się od takiego działania

◮

Jeśli dochodzi do ataku i władze dewaluują walutę, wówczas

inwestor otrzymuje wypłatę równą różnicy między kursem e

∗

a kursem dualnym pomniejszoną o koszt transakcyjny t:

e

∗

−

f

(θ) − t

◮

Z drugiej strony, jeśli władze skutecznie bronią stałego kursu,

inwestor ponosi stratę (równą kosztom transakcyjnym);

w przypadku braku ataku inwestor otrzymuje zerową wypłatę

◮

Zakłada się również, że e

∗

−

f

(1) < t, zatem atak

w warunkach doskonałego stanu gospodarki nie jest opłacalny,

gdyż kurs usztywniony jest dostatecznie bliski kursowi

dualnemu

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

25/42

Prosty model Morrisa i Shina

Model

◮

Władze utrzymując system stałego kursu walutowego czerpią

z tego korzyść równą v > 0, lecz również ponoszą pewien

koszt

◮

Koszt utrzymania stałego kursu jest funkcją stanu gospodarki

θ

oraz frakcji α inwestorów uczestniczących w ataku

spekulacyjnym

◮

Wypłata władz jest zatem dana przez v − c(α, θ). Zakładamy,

że porzucenie systemu stałego kursu wiąże się z wypłatą 0.

Ponadto, funkcja kosztu jest ciągła, rosnąca ze względu na α

i malejąca ze względu na θ

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

26/42

Prosty model Morrisa i Shina

Model

◮

Zakłada się, że c(0, 0) > v – co oznacza, że koszt utrzymania

systemu stałego kursu w przypadku najgorszego stanu

gospodarki przewyższa korzyści zeń płynące nawet wtedy, gdy

nie następuje atak spekulacyjny

◮

Zakłada się, że c(1, 1) > v – co oznacza, że gdy wszyscy

inwestorzy biorą udział w ataku spekulacyjnym, koszt obrony

stałego kursu przewyższa korzyści nawet przy najlepszym

stanie gospodarki

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

27/42

Prosty model Morrisa i Shina

Model

◮

Dla jakiej wartości θ optymalną strategią dla władz będzie

dewaluacja, nawet przy braku ataku spekulacyjnego?

◮

Oznaczmy graniczną wartość θ dla tego przypadku przez θ

l

◮

Z warunków modelu wynika, że θ

l

jest rozwiązaniem

równania: c(0, θ

l

) = v

◮

Zatem dla każdego θ < θ

l

optymalne dla władz jest dokonanie

dewaluacji i jeśli tylko stan gospodarki dostatecznie się

pogorszy, dewaluacja nastąpi

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

28/42

Prosty model Morrisa i Shina

Model

◮

Dla jakiej wartości θ nie wystąpi atak spekulacyjny?

◮

Oznaczmy graniczną wartość θ dla tego przypadku przez θ

u

◮

θ

u

jest rozwiązaniem równania: e

∗

−

f

(θ

u

) − t = 0

◮

Gdy θ > θ

u

, chociaż inwestorzy mogliby zmusić władze do

dewaluacji poprzez atak spekulacyjny, to nawet gdyby

nastąpiła dewaluacja inwestorzy otrzymaliby negatywne

wypłaty z powodu kosztów transakcyjnych

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

29/42

Prosty model Morrisa i Shina

Model

θ

l

: c(0, θ

l

) = v

θ

u

: e

∗

−

f

(θ

u

) − t = 0

◮

Jeśli v jest odpowiednio duże, wówczas θ

l

jest niskie, gdyż c

jest malejącą funkcją θ

◮

Jeśli t jest stosunkowo małe, to θ

u

leży bliżej 1

◮

Zatem założenie, że θ

l

< θ

u

wydaje się rozsądne

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

30/42

Prosty model Morrisa i Shina

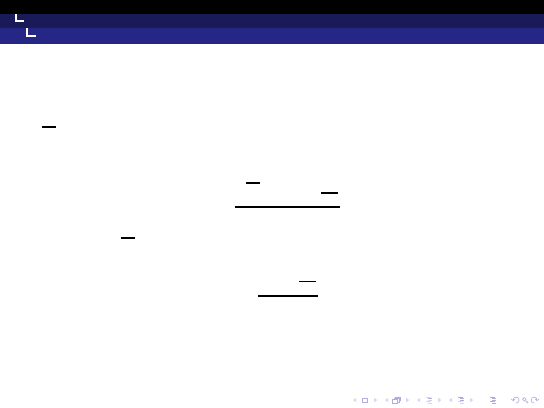

Optymalne strategie inwestorów i władz

θ

c

v

v

b

θ

l

1

c

(α = 1)

c

(α = 0)

θ

f

e

∗

e

∗

−

t

f

(θ)

b

θ

u

1

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

31/42

Prosty model Morrisa i Shina

Optymalne strategie inwestorów i władz

θ

b

b

b

b

0

θ

l

θ

u

1

utrzymywać e

∗

dewaluować

możliwość ataku spekulacyjnego

brak ataku

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

32/42

Prosty model Morrisa i Shina

Wnioski z modelu

◮

Jeśli θ < θ

l

, wówczas następuje dewaluacja, niezależnie od

zachowania inwestorów

◮

Jeśli θ > θ

u

, wówczas stan gospodarki jest na tyle dobry, że

władze nie chcą dewaluacji, a inwestorzy nie atakują

◮

Jeśli θ ∈ [θ

l

, θ

u

] wówczas władze nadal chcą utrzymywać stały

kurs walutowy i jeśli inwestorzy nie atakują, system przetrwa

◮

Jeśli jednak dostatecznie duża liczba inwestorów wierzy, że

stan gospodarki jest niedostatecznie dobry i postanowi

zaatakować, taki atak się powiedzie i władze będą zmuszone

do dewaluacji, umożliwiając inwestorom osiągnięcie zysków ze

spekulacji

◮

Istnieje możliwość dwóch stanów równowagi w przedziale

[θ

l

, θ

u

] – wynik zależy od zachowania i oczekiwań inwestorów

– samospełniające się przepowiednie

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

33/42

Prosty model Morrisa i Shina

Wnioski z modelu

◮

Kryzys walutowy może wystąpić nawet w sytuacji, gdy

sytuacja gospodarcza nie jest zła, a władze nie mają zamiaru

doprowadzać do dewaluacji, gdyż koszty dewaluacji

przewyższają korzyści z niej płynące

◮

Przykłady kryzysów opisywanych przez drugą generację modeli

– kryzysy takie pojawiały się w latach 1992-1993 w krajach

zachodniej Europy (Francja, Wielka Brytania) należących

w tym okresie do mechanizmu ERM. System narzucał

stosowanie kursu stałego z wąskim przedziałem wahań

(±2.25%). Wąskie pasmo stwarzało sprzyjającą sytuację dla

ataków spekulacyjnych na walutę

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

34/42

Model Krugmana kursu walutowego w paśmie wahań

Model Krugmana kursu walutowego w paśmie wahań

◮

Model Krugmana – Target zones and exchange rate dynamics

◮

Funkcjonowanie systemu kursu stałego w paśmie wahań

◮

Model ten jest interesujący z punktu widzenia funkcjonowania

systemu ERM II

◮

Akcentuje rolę wiarygodności władz dla prowadzonej polityki

◮

Czy spekulacja jest stabilizująca czy destabilizująca?

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

35/42

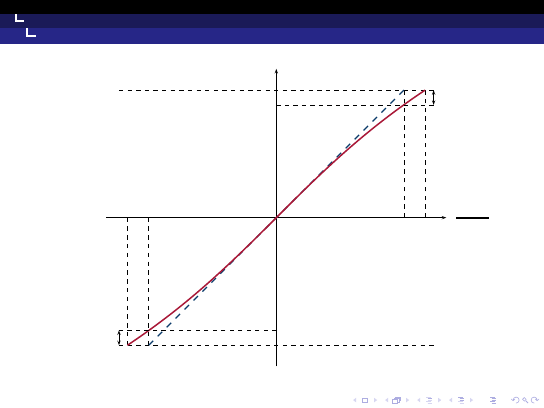

Model Krugmana kursu walutowego w paśmie wahań

Model Krugmana kursu walutowego w paśmie wahań

◮

Zakłada się, że istnieje pewien parytet centralny, względem

którego kurs walutowy jest ustalony

◮

Kurs faktyczny może się odchylać od parytetu centralnego

o nie więcej niż ustalone widełki, np. ±15%

◮

Władze zobowiązują się do prowadzenia odpowiedniej polityki

pieniężnej i/lub podejmowania interwencji w celu utrzymania

kursu w wyznaczonym paśmie wahań

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

36/42

Model Krugmana kursu walutowego w paśmie wahań

Model Krugmana kursu walutowego w paśmie wahań

◮

Teoria widełek kursowych postuluje, że jeśli władze cieszą się

wysoką wiarygodnością, wówczas spekulacja walutowa jest

czynnikiem stabilizującym kurs wewnątrz dopuszczalnego

pasma wahań

◮

W przeciwnej sytuacji, władze o małej wiarygodności będą

zmuszone do prowadzenia bardziej zdyscyplinowanej polityki

przy wyższych kosztach stabilizacji kursu

Wykład 11 – Teoria kryzysów walutowych

Modele drugiej generacji teorii kryzysów walutowych

37/42

Model Krugmana kursu walutowego w paśmie wahań

M/M ∗

Y /Y ∗

E

+15%

−15%

+15%

−15%

+Z%

−Z %

Górna

granica

Dolna

granica

Parytet

centralny

b

b

b

b

b

b

b

b

b

b

Honeymoon

effect

Wykład 11 – Teoria kryzysów walutowych

Modele trzeciej generacji teorii kryzysów walutowych

38/42

Modele trzeciej generacji teorii kryzysów walutowych

Wykład 11 – Teoria kryzysów walutowych

Modele trzeciej generacji teorii kryzysów walutowych

39/42

Modele trzeciej generacji teorii kryzysów walutowych

◮

Najnowsze modele kryzysów walutowych podkreślają, że nie

można rozpatrywać kryzysów walutowych w oderwaniu od

kryzysów systemów bankowych

◮

Modele te najczęściej podkreślają rolę zadłużenia

zagranicznego, powstawania baniek spekulacyjnych, pęknięcia

takiej bańki i załamań na rynku akcji

Wykład 11 – Teoria kryzysów walutowych

Modele trzeciej generacji teorii kryzysów walutowych

40/42

Modele trzeciej generacji teorii kryzysów walutowych

◮

Najczęściej krajowy system finansowy jest słaby, słabo

nadzorowany, zaś bank centralny lub rząd występują w roli

pożyczkodawcy ostatniej instancji, co z jednej strony

gwarantuje wypłacalność krajowych instytucji i podnosi ich

atrakcyjność inwestycyjną w oczach międzynarodowych

inwestorów, ale z drugiej – powoduje powstanie problemu

pokusy nadużycia (moral hazard)

◮

Prowadzi to do sytuacji narastającej bańki spekulacyjnej, gdyż

akcje przedsiębiorstw dążą do przewartościowania

◮

Banki najczęściej są oddziałami zagranicznych banków

(transfer kapitału) lub pożyczają fundusze na rynku

międzynarodowym

Wykład 11 – Teoria kryzysów walutowych

Modele trzeciej generacji teorii kryzysów walutowych

41/42

Modele trzeciej generacji teorii kryzysów walutowych

◮

W sytuacji niekorzystnych wydarzeń, np. gwałtownego spadku

ceny nieruchomości (Azja Płd.-Wsch. 1997) firmy zaczynają

ponosić straty

◮

Instytucje finansowe żądają zwrotu udzielonych pożyczek

◮

Gdyby doszło do dewaluacji waluty, to zadłużone w walutach

obcych przedsiębiorstwa doświadczą gwałtownego wzrostu

zadłużenia (w walucie krajowej)

◮

Władze za wszelką cenę starają się nie dopuścić do paniki na

rynku i bronią stałego kursu

Wykład 11 – Teoria kryzysów walutowych

Modele trzeciej generacji teorii kryzysów walutowych

42/42

Modele trzeciej generacji teorii kryzysów walutowych

◮

Załamanie systemu stałego kursu spowodowałoby wzrost

zadłużenia krajowych firm i wobec ich bankructwa również

zagrożenie dla instytucji finansowych, np. banków

◮

Jeśli dodatkowo konsumenci z powodu spadku zaufania

zaczną wycofywać fundusze z systemu bankowego, powstaje

problem braku płynności sektora

◮

Atak spekulacyjny na walutę w takiej sytuacji najczęściej jest

skuteczny i powoduje wymuszoną dewaluację, choć to nie on

jest przyczyną wystąpienia kryzysu

◮

Kryzys jest wynikiem niewłaściwego funkcjonowania systemu

finansowego, nadmiernie ryzykownych inwestycji, problemu

pokusy nadużycia (moral hazard)

Document Outline

- Wprowadzenie

- Modele pierwszej generacji teorii kryzysów walutowych

- Modele drugiej generacji teorii kryzysów walutowych

- Modele trzeciej generacji teorii kryzysów walutowych

Wyszukiwarka

Podobne podstrony:

MGO LW WK 012 Międzynarodowy system walutowy

MGO LW WK 006 Model Dornbuscha przestrzelenia kursu walutowego

MGO LW WK 003 Kurs walutowy i rynek walutowy

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

MGO LW WK 007 Równowaga na rynku walutowym podejście elastycznościowe, warunek Marshalla Lernera

MGO LW WK 002 Model klasyczny gospodarki otwartej i podejście międzyokresowe

MGO LW WK 001 Bilans płatniczy

MGO LW WK 013 Unia monetarna I

MGO LW WK 010 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga, część II

MGO LW WK 005 Równowaga długookresowa parytet siły nabywczej

MGO LW WK 009 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga

MGO LW WK 014 Unia monetarna II

MGO LW WK 002 Model klasyczny gospodarki otwartej i podejście międzyokresowe

więcej podobnych podstron