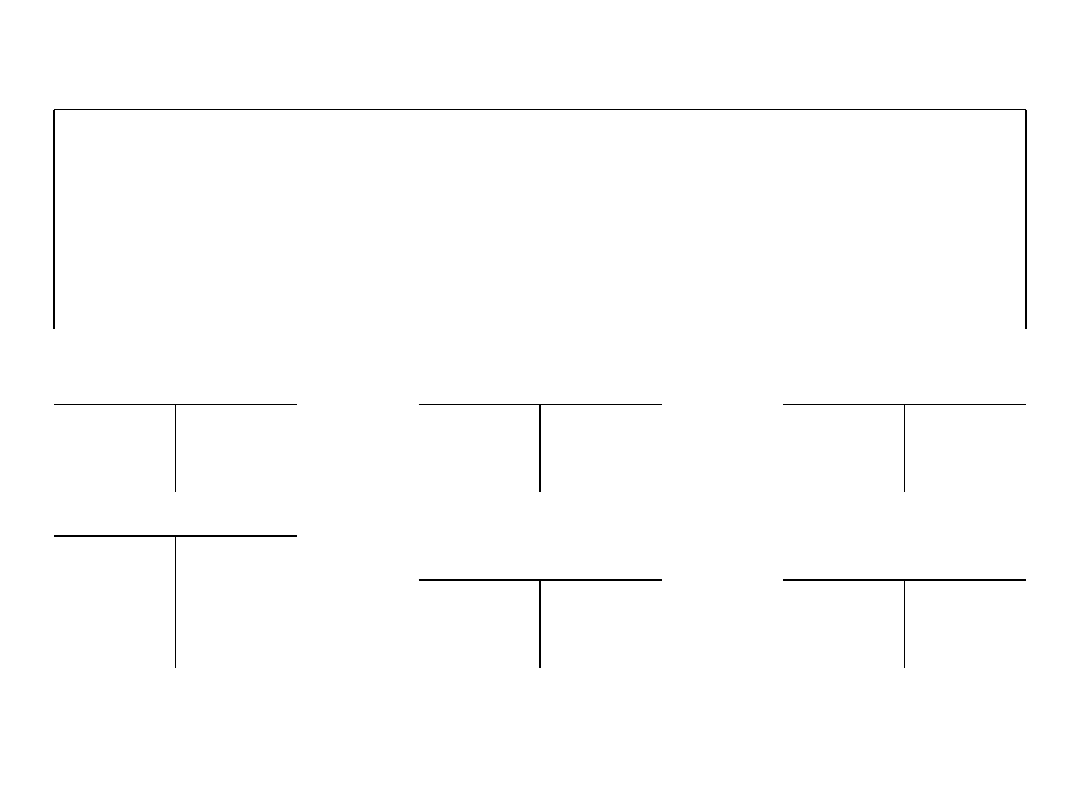

Ewidencja w detalu (sklep) - przykład

1. S klep otrzymał FA za zakup towarów: cena netto 2 000, VAT 22% 440,

suma Fa 2440.

2. Dowód Pz przyjęto towary do magazynu w c. ewidenc. ustalonej na

poziomie c. sprzedaży brutto. M arża detaliczna 5% liczona jako narzut.

M arża: 5% x 2 000/100% = 100, cena sprzedaży netto: 2000+100=2100, c.

sprzedaży brutto: 2100+22% x2100=2562

R ozrach. z odb. i

dost.

R ozliczenie

zakupu

Towary

2440(1

1) 2440 440(1a

2) 2562

2a)562

2562(2

OC E T M arża

100(2b

OC E T VAT

VAT naliczony

462(2b

1a) 440

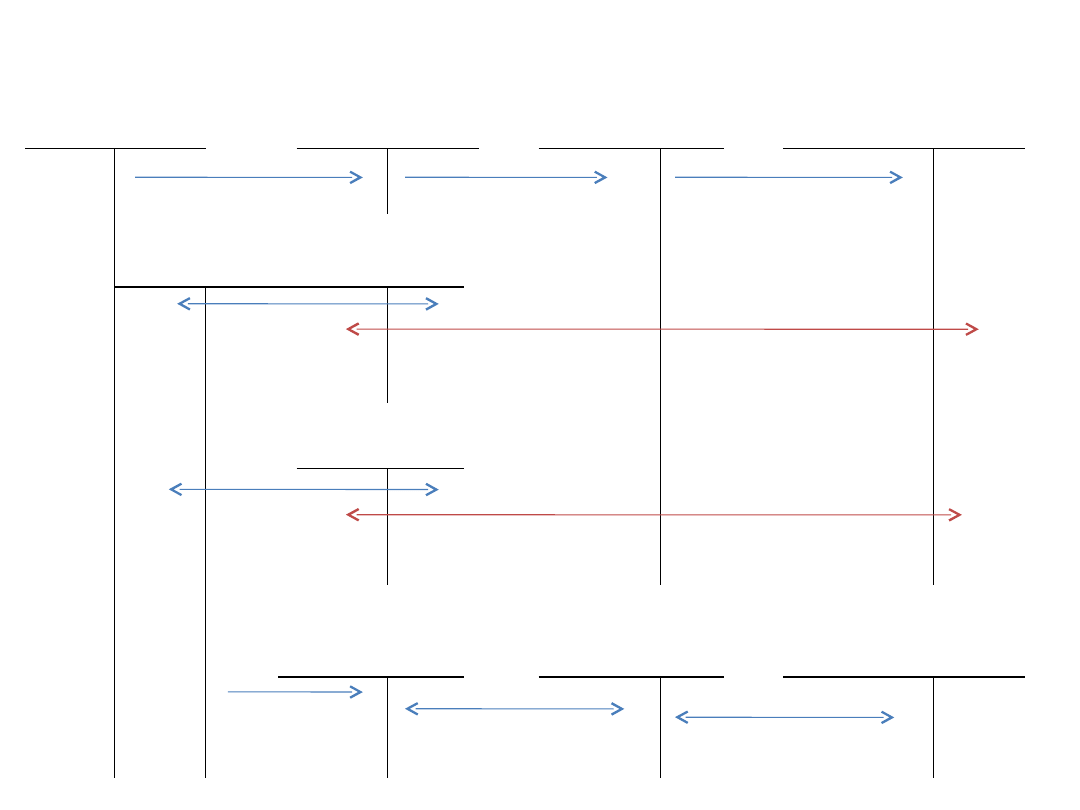

Ewidencja zakupu i s przedaży towarów detal

Rozrach. z odb. I

dos t

R ozliczenie

zakupu

Towary

Wartoś ć s przedanych

towarów w c. zakupu

Fa za zakupiony towar

Pz towaru w c. detalicznej

Wydanie towaru w kwocie

utargu

Rozliczenie

zakupu

OCET

marża

Marża

zarezerwowana

Marża

zrealizowana

OCET VAT

Podatek

zarezerwowany

VAT zrealizowany

Rozrachunki z

VAT

Przychody ze

sprzedaży

towarów

Kasa

VAT naliczony

Podatek należny

Wpłata utargu do kasy

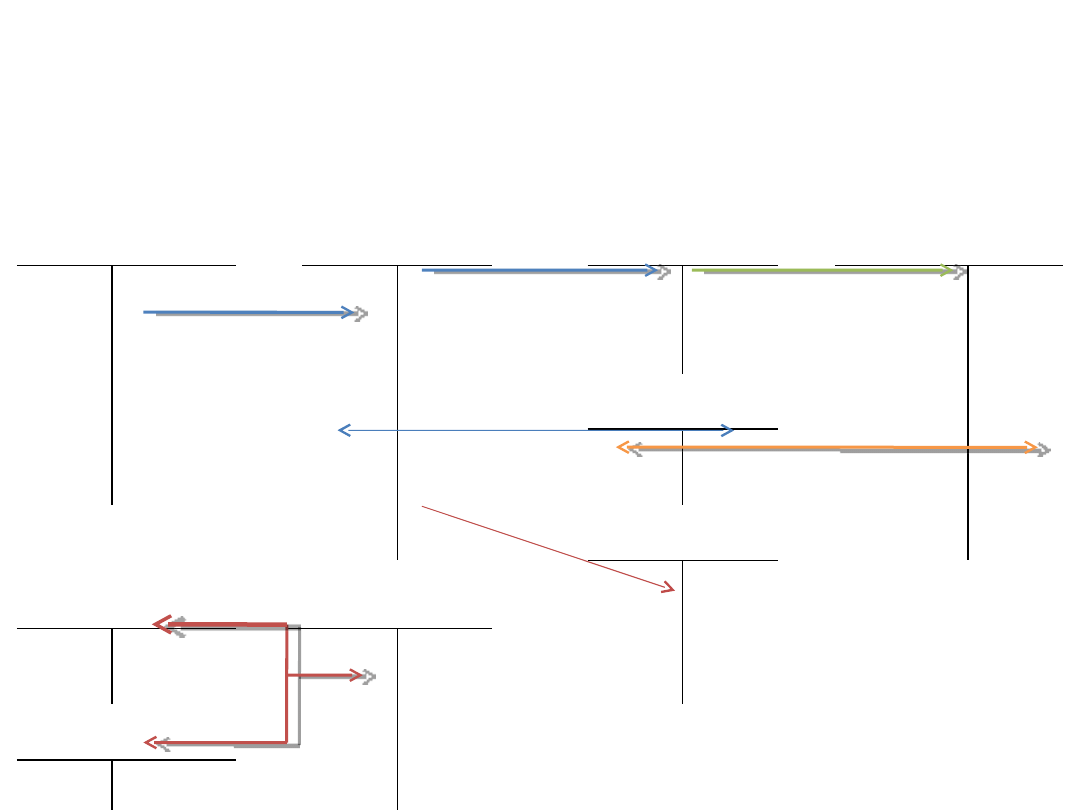

Ewidencja zakupu i sprzedaży towarów hurt

R ozrachunki z

odb. i dost.

R ozliczenie

zakupu

Towary

w

c.sprzedaży

netto

Wartość

sprzedanych

towarów w c.

zakupu

Pz towaru w cenie

sprzedaży netto

Wz wydanie odbiorcy

sprzedanego towaru

w c. sprzedaży netto

Fa za zakupiony

towar

OC E T

Pk ustalenie odchyleń

marża

zarezerwowana

M arża zrealizowana

VAT

naliczony

Przychody ze

sprzedaży

towarów

R ozrach. z odb. i

dost.

Vat naliczony

Wartość

netto towaru

Wartość

FA

brutto

VAT należny

Podatek

należny

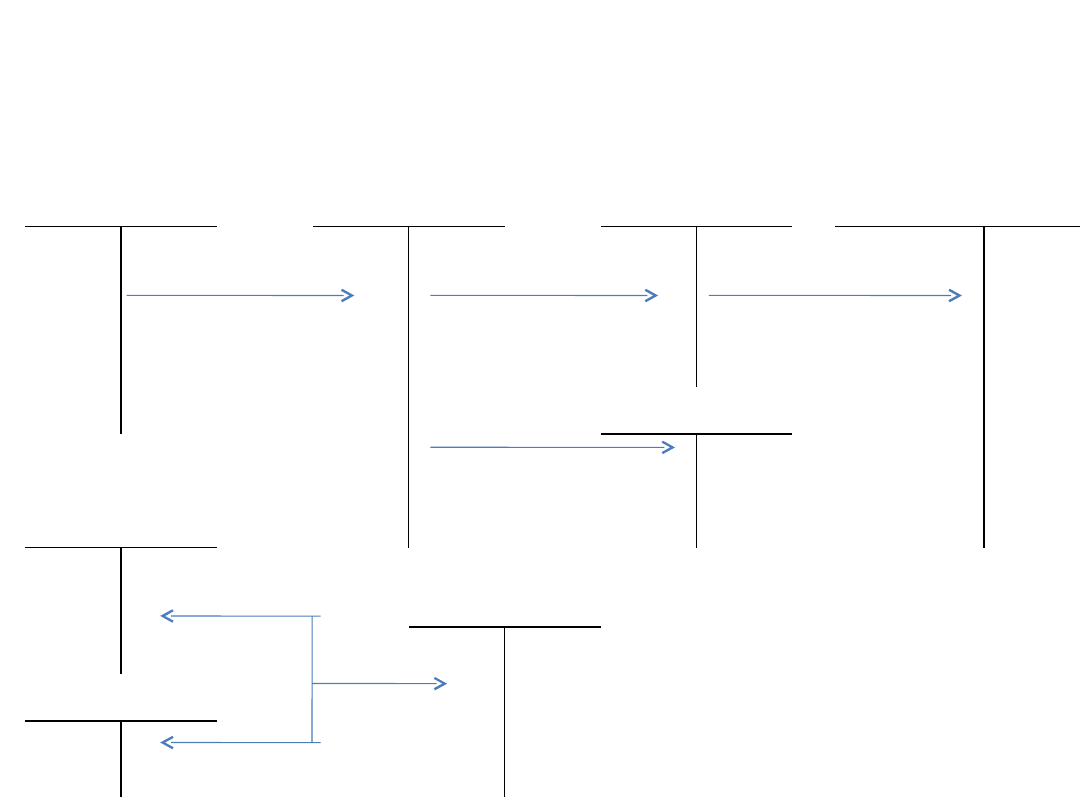

E widencja zakupu i sprzedaży towarów wycena wg c. zakupu

Rozrach. z

odb. i dos t.

Rozliczenie

zakupu

Towary

Wartoś ć

s przedanych

towarów w c.

zakupu

faktura VAT

Przyjęto towary do

magazynu

Wz wydano odbiorcy

sprzedanego towaru

wg c. zakupu netto

VAT

naliczony

Przychody

ze s przedaży

towarów

Pk naliczonego VAT

Wartość netto towaru

Rozrachunki

z odb. i dos t.

Fa brutto

VAT należny

podatek

należny

Zas ady ewidencji materiałów

Rozliczenie zakupu

Materiały

Zużycie mat. i energii

M ateriały przyjęte do magazynu

W ydanie materiałów na cele produkcyjne

Materiały przekazane bezpośrednio

do zużycia

Ś rodki trwałe w

budowie

Pozos tałe przychody

operacyjne

Wz materiałów na

cele modernizacji

środków trwałych

M ateriały uzyskane nieodpłatnie

(darowizny), przyjęte odpadki

pochodzące z likwidacji środków

trwałych

OCEM

Podwyższenie cen

ewidencyjnych

Zys ki

nadzwyczajne

Pozos tałe kos zty

operacyjne

M ateriały odzyskane po

usunięciu skutków wypadku

losowego

S zkoda w zapasach materiałów

mieszcząca się w granicach

ogólnego ryzyka

Odpisy

aktualizuj

ące

Wyszukiwarka

Podobne podstrony:

materiały i towary

11. Materiały i towary

MateriaĹy i towary

Podstawy rachunkowości Materiały, towary rozliczenie zakupu, wycena

zadania - lista 7 - materiały i towary, 2011

Materiały i towary

materia y i towary

towary msg handel, Materiały PSW Biała Podlaska, MSG- wykład

geriatria p pokarmowy wyklad materialy

Materialy pomocnicze prezentacja maturalna

Problemy geriatryczne materiały

Wstęp do psychopatologii zaburzenia osobowosci materiały

material 7

Prez etyka materiały1

Prez etyka materialy7

Med Czyn Rat1 Ostre zatrucia Materialy

więcej podobnych podstron