EKONOMETRIA

mgr Karolina Lewandowska

(ćwiczenia)

1

LITERATURA PRZEDMIOTU:

1. red. M. Gruszczyński „Ekonometria”

(Szkoła Główna Handlowa w

Warszawie, Warszawa)

2. red. K. Kukuła „Wprowadzenie do ekonometrii w przykładach i zadaniach”

(PWN, Warszawa 1999)

3. red. N. Łapińska-Sobczak

„Opisowe modele ekonometryczne. Elementy

teorii i zadania” (Wydawnictwo Uniwersytetu Łódzkiego, Łódź 1998)

4. W.W. Charemza, D.F. Deadman „Nowa ekonometria”

(PWE, Warszawa

1997)

5. J.B. Gajda „Ekonometria praktyczna” (Absolwent, Łódź 1994)

6. J.B. Gajda „Ekonometria” (Wyd. C.H.Beck, Warszawa 2004)

7. W.H. Greek „Econometric Analysis” (Prentice Hali, 2000)

8. T. Kufel

„Ekonometria. Rozwiązywanie problemów w wykorzystaniem

programu GRETL”

(PWN, Warszawa 2004)

9. M. Verbeek ”A guide to modern econometrics” (John Wiley & Sons, 2004)

10. A. Welfe

„Ekonometria”

(PWE, Warszawa 1998)

Forma zaliczenia: dwa kolokwia zaliczeniowe przy komputerze

DYŻURY:

Wydział Ekonomiczno-Socjologiczny UŁ,

Łódź, ul. Rewolucji 1905

Pokój D315

PONIEDZIAŁEK godz. 11:30 – 12:15

godz. 15:00 – 16:30

2

T

T

R

R

E

E

Ś

Ś

C

C

I

I

P

P

R

R

O

O

G

G

R

R

A

A

M

M

O

O

W

W

E

E

1. Model ekonometryczny - wprowadzenie

2. Metoda najmniejszych kwadratów - MNK

3. Parametry struktury stochastycznej

4. Testowanie istotności parametrów

5. Modele trendu oraz modele trendu z sezonowością

6. I kolokwium – 12.04.2007

7. Modele nieliniowe. GRETL - pakiet ekonometryczny

8. Autokorelacja składnika losowego

9. Heteroskedastyczność

10. Modele z rozkładem opóźnień i autoregresyjne

11. Niestacjonarność

12. Analiza zmiennych jakościowych

13. Modele wielorównaniowe

14. Ćwiczenia w analizie ekonometrycznej

15. II kolokwium zaliczeniowe – 31.05.2007

Dni wolne od zajęć: 03.05.2007

07.06.2007

Odrabiamy zajęcia: 05.06. 2007

– poprawa kolokwiów

27.06.2007

3

1

1

.

.

M

M

O

O

D

D

E

E

L

L

E

E

K

K

O

O

N

N

O

O

M

M

E

E

T

T

R

R

Y

Y

C

C

Z

Z

N

N

Y

Y

(

(

W

W

P

P

R

R

O

O

W

W

A

A

D

D

Z

Z

E

E

N

N

I

I

E

E

)

)

C

C

Z

Z

Y

Y

M

M

Z

Z

A

A

J

J

M

M

U

U

J

J

E

E

S

S

I

I

Ę

Ę

E

E

K

K

O

O

N

N

O

O

M

M

E

E

T

T

R

R

I

I

A

A

?

?

EKONOMETRIA

jest nauką stosunkowo młodą. Pierwsze badania ekonometryczne zostały

przeprowadzono po I wojnie światowej. Obecnie dzięki dostępności komputerów nastąpił

dynamiczny rozwój tej dziedziny wiedzy.

Ekonometria wykorzystuje metody matematyczne i statystyczne do badania zjawisk

ekonomicznych (i wzajemnych relacji między nimi).

E

E

T

T

A

A

P

P

Y

Y

B

B

A

A

D

D

A

A

N

N

I

I

A

A

E

E

K

K

O

O

N

N

O

O

M

M

E

E

T

T

R

R

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

1. cel badania (wiedza ekonomiczna),

2. specyfikacja zmiennych objaśnianych i objaśniających,

3. zbieranie danych statystycznych,

4. estymacja parametrów modelu,

5. weryfikacja merytoryczna i statystyczna uzyskanych wyników,

6. prognozowanie, praktyczne wykorzystanie.

Dane statystyczne mogą przyjmować postać:

•

szeregów czasowych

(wartości jakie przybrała dana cecha w kolejnych, jednakowo

odległych momentach w czasie),

•

danych przekrojowych

(np. badanie zarobków w 20 łódzkich firmach),

•

danych przestrzennych

,

•

danych przekrojowo-czasowych

,

•

danych przestrzenno-czasowych

(dane przekrojowe lub przestrzenne mierzone w

dłuższym przekroju czasowym, np. stopa bezrobocia w krajach UE w latach 1950-2000)

•

danych panelowych

DANE PANELOWE

(egzamin!) – dane przekrojowe bądź przestrzenne mierzone w krótkim

czasie (np. stopa bezrobocia w krajach UE w latach 2000-2002)

Dane przestrzenno-czasowe różnią się od danych panelowych tym, że ich wymiar czasowy

jest dłuższy (niż w danych panelowych).

Źródła danych statystycznych:

1. roczniki statystyczne, kwartalniki, itp.

2. bazy danych online, np.:

• www.stat.gov.pl - bazy danych Głównego Urzędu Statystycznego

• www.oecd.org - bazy danych Organizacji Wspólnoty Gospodarczej OECD,

• www.europa.eu.int/comm/eurostat/ - bazy danych Eurostatu, i inne.

M

M

O

O

D

D

E

E

L

L

E

E

K

K

O

O

N

N

O

O

M

M

E

E

T

T

R

R

Y

Y

C

C

Z

Z

N

N

Y

Y

MODEL EKONOMETRYCZNY

jest to formalny opis stochastycznej zależności danego zjawiska

ekonomicznego, od czynników, które je kształtują (matematyczny zapis prawidłowości

ekonomicznych dla empirycznej weryfikacji hipotez teorii ekonomii oraz dla zastosowań

praktycznych – prognozowania) a wyrażony w formie jednego równania lub układu równań.

ε

α

α

α

+

+

+

=

2

2

1

1

0

x

x

y

4

y

x

x

,

,

2

1

- zmienne w modelu ekonometrycznym

2

1

0

,

,

α

α

α

- parametry strukturalne

0

α

- wyraz wolny modelu

(zawsze jest)

ε

- składnik losowy

(zawsze jest)

Klasyfikacja zmiennych występujących w modelu ekonometrycznym:

a) w modelu jednorównaniowym:

ε

α

α

α

+

+

+

=

2

2

1

1

0

x

x

y

• objaśniana (y),

• objaśniające (

),

2

1

, x

x

• składnik losowy (

ε

)

b) w modelu wielorównaniowym:

⎩

⎨

⎧

+

+

+

=

+

+

+

=

2

1

2

1

1

0

2

1

2

2

1

1

0

1

ε

β

β

β

ε

α

α

α

y

x

y

x

x

y

1º

• endogeniczne (wewnętrzne) -

2

1

, y

y

• egzogeniczne (zewnętrzne) -

2

1

, x

x

• składniki losowe -

2

1

,

ε

ε

2º

• zmienne objaśniane (lewa strona równania) -

2

1

, y

y

• zmienne objaśniające (prawa strona równania) -

1

2

1

,

,

y

x

x

Należy również wymienić zmienne czasowe t (modele tendencji rozwojowej - wyrażające

systematyczne zmiany w kształtowaniu się wielkości zmiennej objaśnianej w czasie) oraz

zmienne opóźnione

.

1

−

t

x

SKŁADNIK LOSOWY

(

ε

) - zmienna wyrażająca wpływ wszystkich czynników pominiętych

przy budowie modelu jak również wpływ zdarzeń czysto losowych - przypadkowych

Postać zależności:

Wyróżniamy modele:

1.

LINIOWE

- w których wszystkie relacje mają postać funkcji liniowej lub kombinacji

liniowej,

2.

NIELINIOWE

- w których przynajmniej jedna relacja jest nieliniowa. Modele nieliniowe

sprowadzalne są do postaci liniowej, np. postać funkcji potęgowej, logarytmicznej,

wykładniczej.

Klasyfikacja modeli ekonometrycznych ze względu na relacje pomiędzy zmiennymi w

modelu (nieopóźnionymi zmiennymi endogenicznymi):

1. modele jednorównaniowe

2. modele wieorównaniowe:

•

modele proste

– w których zmienne objaśniające są wyłącznie zmiennymi o

wartościach z góry ustalonych,

5

2

3

2

2

1

0

2

1

2

2

1

1

0

1

ε

β

β

β

ε

α

α

α

+

+

+

=

+

+

+

=

⎩

⎨

⎧

x

x

y

x

x

y

•

modele rekurencyjne

- w których zmienne endogeniczne pełnią rolę zmiennych

objaśniających, ale charakter powiązań pomiędzy nimi jest jednokierunkowy,

⎩

⎨

⎧

+

+

+

=

+

+

+

=

2

2

2

1

1

0

2

1

2

2

1

1

0

1

ε

β

β

β

ε

α

α

α

x

x

y

y

x

y

•

modele o równaniach łącznie współzależnych

– w których występują

różnokierunkowe zależności między zmiennymi endogenicznymi (tzw. Sprzężenia

zwrotne, bezpośrednie lub pośrednie).

⎩

⎨

⎧

+

+

+

+

=

+

+

+

=

2

1

3

2

2

1

1

0

2

1

2

2

1

1

0

1

ε

β

β

β

β

ε

α

α

α

y

x

x

y

y

x

y

W modelu prostym nie ma żadnych

y.

W modelu rekurencyjnym występuje jednostronna zależność między y.

W modelu o równaniach łącznie współzależnych występują sprzężenia zwrotne ( wpływa

na kształtowanie

i

wpływa na kształtowanie się )

1

y

2

y

2

y

1

y

Znaczenie czasu:

Wyróżniamy modele:

•

statyczne

(nie uwzględniamy w nich czynnika czasu, tzn. nie występuje w nich zmienna

czasowa t),

•

dynamiczne

(rolę czasu uwzględnia się poprzez wprowadzenie zmiennej czasowej t, bądź

zmiennych opóźnionych).

Model jest dynamiczny jeżeli:

a) w modelu występuje zmienna opóźniona (

)

1

1

−

t

x

b) w modelu występuje indeks „t” przy zmiennych x, y

c) w modelu występuje zmienna czasowa

t

⋅

1

α

- zmienna czasowa - pozwala zbadać zmianę zjawiska (cechy y) w danym czasie

(okresie)

1

1

−

t

x

- zmienna opóźniona – na cechę y danego okresu wpływa zmienna z poprzedniego

okresu

Z

Z

A

A

D

D

A

A

N

N

I

I

A

A

ZADANIE

1

Zbudować liniowy model ekonometryczny produkcji obuwia skórzanego wiedząc, że w

badanym zakładzie obuwniczym jest ona uzależniona od stanu majątku produkcyjnego i

zatrudnienia robotników grupy przemysłowej w danym okresie

(indeks „t” przy zmiennych)

oraz zaznacza się systematyczny wzrost wartości produkcji obuwia skórzanego z okresu

na okres

(zmienna czasowa t)

.

Rozwiązanie

y – produkcja obuwia (zmienna objaśniana)

1

x - majątek produkcyjny (zmienna objaśniająca)

6

2

x - zatrudnienie (zmienna objaśniająca)

t – zmienna czasowa

t

t

t

t

t

x

x

y

ε

α

α

α

α

+

+

+

+

=

3

2

2

1

1

0

Model jest jednorównaniowy, dynamiczny (występuje t).

Z

ADANIE

2

Przyjmując liniowy charakter powiązań zmiennych modelu, zbuduj model kształtowania się

produkcji obuwia, zatrudnienia w fabryce obuwia oraz wielkości inwestycji oddanych do

użytku w danym roku wiedząc, że:

1. Występuje systematyczny wzrost produkcji obuwia z okresu na okres oraz zależy ona od

wielkości zatrudnienia i inwestycji oddanych do użytku w danym roku.

2. Zatrudnienie w fabryce obuwia zależne jest od wielkości produkcji obuwia w danym

roku oraz od wielkości majątku produkcyjnego w roku poprzednim.

3. Inwestycje oddane do użytku w danym roku zależą od wielkości produkcji obuwia w

danym roku oraz od wielkości nakładów inwestycyjnych w roku ubiegłym. Zbuduj

model i podaj jego kompletną charakterystykę.

Rozwiązanie

1

y – produkcja obuwia (zmienna endogeniczna, objaśniana przez model)

2

y - zatrudnienie w fabryce (zmienna endogeniczna, objaśniana przez model)

3

y - wielkość inwestycji oddanych do użytku (zmienna endogeniczna, objaśniana przez

model)

t – zmienna czasowa

1

x - wielkość majątku

2

x - wielkość nakładów inwestycyjnych

⎪⎩

⎪

⎨

⎧

+

+

+

=

+

+

+

=

+

+

+

+

=

−

−

t

t

t

t

t

t

t

t

t

t

t

x

y

y

x

y

y

y

y

t

y

2

1

2

2

1

1

0

3

2

1

1

2

1

1

0

2

1

3

3

2

2

1

0

1

ε

γ

γ

γ

ε

β

β

β

ε

α

α

α

α

Jest to model:

• wielorównaniowy

• dynamiczny

• liniowy

• współzależny (występują sprzężenia zwrotne między y)

Z

ADANIE

3

(

ZADANIE DOMOWE

)

Zbudować model kształtowania się dochodu narodowego, konsumpcji indywidualnej oraz

nakładów inwestycyjnych wiedząc, że:

1. Wielkość dochodu narodowego z roku na rok wykazuje tendencję wzrostu oraz zależy

od wielkości zatrudnienia w działach produkcji materialnej w danym roku;

2. Wielkość konsumpcji indywidualnej ludności jest funkcją wielkości dochodu narodowego

i nakładów inwestycyjnych w danym roku;

3. Wielkość nakładów inwestycyjnych w gospodarce narodowej jest funkcją dochodu

narodowego i konsumpcji indywidualnej w danym roku oraz nakładów inwestycyjnych

w roku ubiegłym.

7

Przyjmując liniowy charakter powiązań zmiennych określić klasę zbudowanego modelu w

zależności od:

a) charakteru powiązań zmiennych endogenicznych (proste/rekurencyjne/współzależne);

b) dynamiki powiązań (statyczne/dynamiczne)

Rozwiązanie

1

y – dochód narodowy (zmienna endogeniczna, objaśniana przez model)

2

y - konsumpcja indywidualna (zmienna endogeniczna, objaśniana przez model)

3

y - nakłady inwestycyjne (zmienna endogeniczna, objaśniana przez model)

t – zmienna czasowa

1

x - zatrudnienie

⎪⎩

⎪

⎨

⎧

+

+

+

+

=

+

+

+

=

+

+

+

=

−

t

t

t

t

t

t

t

t

t

t

t

t

y

y

y

y

y

y

y

x

t

y

2

1

3

3

2

2

1

1

0

3

2

3

2

1

1

0

2

1

1

2

1

0

1

ε

γ

γ

γ

γ

ε

β

β

β

ε

α

α

α

Jest to model:

• wielorównaniowy

• dynamiczny

• liniowy

Z

ADANIE

(dla chętnych)

Wyszukaj w Internecie przykładowe bazy danych.

2

2

.

.

M

M

E

E

T

T

O

O

D

D

A

A

N

N

A

A

J

J

M

M

N

N

I

I

E

E

J

J

S

S

Z

Z

Y

Y

C

C

H

H

K

K

W

W

A

A

D

D

R

R

A

A

T

T

Ó

Ó

W

W

(

(

M

M

N

N

K

K

)

)

ESTYMACJA MODELU

jest to znalezienie zgodnych, nieobciążonych i efektywnych ocen

parametrów strukturalnych (współczynników stojących przy zmiennych objaśniających)

oraz współczynników dopasowania i błędów średnich ocen parametrów (wartości

sprawdzianu t-Studenta) i innych parametrów struktury stochastycznej oraz odpowiednich

sprawdzianów testów.

1. Charakterystyczną cechą modelu ekonometrycznego jest to, że nie jest on układem

równań o dowolnych (lub przyjętych a priori) wartościach parametrów. Parametry te są

wyznaczane z danych statystycznych.

2. Za oceny parametrów przyjmuje się takie liczby, przy których model jest możliwie dobrze

dopasowany do zebranych danych statystycznych.

3. Wybór metody estymacji zależy od:

• istniejących powiązań między nie opóźnionymi w czasie zmiennymi endogenicznymi,

• własności rozkładu składników losowych modelu.

4. W wyniku działania czynników losowych powodujących odchylenia, nie jest możliwe

wyznaczenie liczbowych wartości parametrów dokładnie, tzn. bez błędów. Są to błędy

szacunku (a nie błędy przeprowadzonych obliczeń).

5. Prawidłowy wybór metody estymacji pozwala jedynie na ograniczenie, lub

wykluczenie systematycznych błędów. Wraz ze wzrostem liczby obserwacji

prawdopodobieństwo popełnienia błędu maleje do zera.

8

6. Przy wykorzystaniu metod statystyki matematycznej można określić rząd dokładności

szacunku parametrów.

M

M

E

E

T

T

O

O

D

D

A

A

N

N

A

A

J

J

M

M

N

N

I

I

E

E

J

J

S

S

Z

Z

Y

Y

C

C

H

H

K

K

W

W

A

A

D

D

R

R

A

A

T

T

Ó

Ó

W

W

Metoda Najmniejszych Kwadratów jest najstarszą historycznie i intuicyjnie najprostszą

metodą estymacji.

Rozpatrujemy jednorównaniowy model z jedną zmienną objaśniającą:

t

t

t

x

y

ε

α

α

+

+

=

1

0

i

α

- stałe współczynniki stające przy zmiennych są to parametry strukturalne, nie

zmieniają się w czasie, mówią nam o ile zmieni się jeśli

zmieni się o jednostkę.

t

y

it

x

0

α

- wyraz wolny w modelu. Wyraz wolny pozwala nam na wyznaczenie y, jeśli wszystkie

przyjmą wartość zero.

i

x

t

ε

- składnik losowy modelu wyraża wpływ wszystkich czynników pominiętych w

specyfikacji, ma on także wykryć pozostałe błędy wynikające z postaci analitycznej oraz

wychwycić błędy wpływu wszystkich losowych zakłóceń = błędy czysto przypadkowe,

losowe.

Założenia struktury stochastycznej składnika losowego:

1. składnik losowy

t

ε

ma wartość oczekiwaną równą zero:

0

)

(

=

t

E

ε

2. składnik losowy

t

ε

ma stałą (niezależną od wskaźnika t) wariancję

o wartości

skończonej

2

σ

2

2

)

(

σ

ε

=

t

E

]

)

(

[

2

2

const

D

t

−

=

σ

ε

3. obserwacje są niezależne, ciąg }

{

t

ε

jest ciągiem niezależnych zmiennych losowych

0

)

;

(

=

+s

t

t

E

ε

ε

]

0

)

;

[cov(

=

+s

t

t

ε

ε

. Brak autokorelacji składnika losowego.

4. Składnik losowy jest nie skorelowany ze zmiennymi objaśniającymi (lub zmienne

objaśniające ze zmiennymi nielosowymi)

0

)

;

cov(

=

t

t

x

ε

5. Składnik losowy na rozkład normalny

)

,

0

(

:

2

σ

ε

N

t

MNK polega na znalezieniu takich ocen parametrów strukturalnych, przy których suma

kwadratów odchyleń wartości empirycznych od wartości teoretycznych była jak najmniejsza.

Geometrycznie warunek ten sprowadza się do tego by suma kwadratów odległości punktów

od prostej na wykresie była jak najmniejsza.

Interpretacja

t

t

x

y

ε

α

α

+

±

=

1

1

0

Wzrost o jedną jednostkę spowoduje wzrost (spadek) y o

1

x

1

α

jednostek

Z

ADANIE

1

(MNK)

Badamy grupę studentów ze względu na wzrost i wagę. Mamy następujące dane:

waga 48 60 65 62 66 80 64 63 83 65 58 74 48 49

wzrost 160 174 176 176 177 180 181 172 187 170 175 174 169 160

9

Oszacować parametry modelu:

t

wzrost

ε

α

α

+

⋅

+

=

1

0

waga

za pomocą następujących

wzorów:

)

(

1

_

_

0

α

α

⋅

−

=

x

y

∑

∑

−

−

−

=

2

_

_

_

1

)

(

)

)(

(

x

x

y

y

x

x

t

t

t

α

Rozwiązanie

(EXEL)

1. Obliczyć średnią z wartości x (wzrost) i y (waga)

Wstaw

→ Funkcja → Średnia

173,64286

_

=

x

63,21429

_

=

y

2. Obliczyć:

•

_

x

x

t

−

•

_

y

y

t

−

•

)

)(

(

_

_

y

y

x

x

t

t

−

−

•

∑

−

−

)

)(

(

_

_

y

y

x

x

t

t

•

2

_

)

(

x

x

t

−

•

∑

−

2

_

)

(

x

x

t

X - Xśr

Y - Yśr

(X - Xśr)(Y - Yśr)

(X - Xśr)^2

-13,6429 -15,21429

207,5663265

186,12755

0,357143 -3,21429

-1,147959184

0,127551

2,357143 1,78571

4,209183673

5,5561224

2,357143 -1,21429

-2,862244898

5,5561224

3,357143 2,78571

9,352040816

11,270408

6,357143 16,78571

106,7091837

40,413265

7,357143 0,78571

5,780612245

54,127551

-1,64286 -0,21429

0,352040816

2,6989796

13,35714 19,78571

264,2806122

178,41327

-3,64286 1,78571

-6,505102041 13,270408

1,357143 -5,21429

-7,076530612

1,8418367

0,357143 10,78571

3,852040816

0,127551

-4,64286 -15,21429

70,6377551

21,556122

-13,6429 -14,21429

193,9234694

186,12755

suma

849,0714286 707,21429

10

3. Obliczyć :

•

1

α

∑

∑

−

−

−

=

2

_

_

_

1

)

(

)

)(

(

x

x

y

y

x

x

t

t

t

α

•

0

α

)

(

1

_

_

0

α

α

⋅

−

=

x

y

1,2

1

=

α

-145,25886

0

=

α

4. Odpowiedź

t

wzrost

ε

α

α

+

⋅

+

=

1

0

waga

(y - rzeczywisty)

x

2

,

1

3

,

145

yˆ

+

−

=

( y - teoretyczny)

ˆ

Interpretacja

Wzrost x (wzrostu) o 1 cm spowoduje wzrost y (wagi) o 1,2 kg.

W modelach przyczynowo-skutkowych parametr

0

α

nie posiada poprawnej ekonomicznie

interpretacji.

K

K

L

L

A

A

S

S

Y

Y

C

C

Z

Z

N

N

A

A

M

M

E

E

T

T

O

O

D

D

A

A

N

N

A

A

J

J

M

M

N

N

I

I

E

E

J

J

S

S

Z

Z

Y

Y

C

C

H

H

K

K

W

W

A

A

D

D

R

R

A

A

T

T

Ó

Ó

W

W

(

(

K

K

M

M

N

N

K

K

)

)

W

W

Z

Z

A

A

P

P

I

I

S

S

I

I

E

E

M

M

A

A

C

C

I

I

E

E

R

R

Z

Z

O

O

W

W

Y

Y

M

M

D

D

L

L

A

A

M

M

O

O

D

D

E

E

L

L

U

U

L

L

I

I

N

N

I

I

O

O

W

W

E

E

G

G

O

O

Z

Z

D

D

O

O

W

W

O

O

L

L

N

N

Ą

Ą

L

L

I

I

C

C

Z

Z

B

B

Ą

Ą

Z

Z

M

M

I

I

E

E

N

N

N

N

Y

Y

C

C

H

H

Rozpatrujemy model jednorównaniowy o dowolnej liczbie zmiennych objaśniających:

t

it

i

t

X

y

ε

α

+

=

∑

lub

ε

α

+

= X

Y

Oznaczenia:

Y - wektor (n x 1) zaobserwowanych wartości zmiennej objaśnianej

t

Y

X - macierz (n x k) zaobserwowanych wartości zmiennych objaśniających. Rząd tej macierzy

jest równy k. Jeżeli występuje wyraz wolny, to jedna z kolumn jest kolumną samych

jedynek

α

- wektor (k x 1) ocen parametrów strukturalnych

i

α

ε

- wektor (n x 1) reszt

t

ε

równania

kn

2n

1n

k2

22

12

k1

21

11

x

...

..

x

x

..........

..........

x

...

..

x

x

x

...

..

x

x

=

X

y

...

y

y

n

2

1

=

Y

k

α

α

α

...

...

1

=

n

ε

ε

ε

...

...

1

=

11

Założenia KMNK:

1. Zmienne objaśniające

są wielkościami nielosowymi; zakładamy, ze nie

występuje między tymi zmiennymi współliniowość.

nt

t

t

x

x

x

,...,

,

2

1

2. Składnik losowy

t

ε

ma wartość oczekiwaną równą 0 i stałą (nie zależną od wskaźnika t)

wariancję

, o wartości skończonej:

2

σ

2

2

)

(

0

)

(

σ

ε

ε

=

=

t

t

D

E

3. Obserwacje są niezależne, tak że ciąg }

{

t

ε

jest ciągiem niezależnych zmiennych

losowych.

4. Składnik losowy

t

ε

jest nie skorelowany ze zmiennymi objaśniającymi.

Założenia techniczne stosowalności KMNK:

1. Zmienne są nielosowe lub są zmiennymi losowymi o ustalonych wartościach.

i

x

2. n > k liczba obserwacji jest większa od liczby szacowanych parametrów.

3. Żadna ze zmiennych nie jest liniową kombinacją innej zmiennej (żaden nie jest

silnie skorelowany z innymi ).

i

x

i

x

i

x

Pomiędzy

y

a

x

–ami

powinny być jak największe związki korelacyjne, a pomiędzy

x

-ami

jak najmniejsze

, a najlepiej ich brak.

KORELACJA

(słowo pochodzenia łacińskiego oznaczające wzajemny związek), oznacza

wzajemne powiązanie, współzależność zjawisk lub obiektów.

Współczynnik korelacji jest zawsze liczbą z przedziału <-1, 1>.

Jeżeli współczynnik korelacji wynosi 1 lub -1, to zmienne są całkowicie skorelowane

(odpowiednio, dodatnio lub ujemnie); dzieje się tak wówczas, gdy między nimi występuje

zależność liniowa.

Jeśli współczynnik korelacji jest równy 0, rozważane zmienne losowe nazywamy nie

skorelowanymi

.

Z

Z

A

A

D

D

A

A

N

N

I

I

A

A

Z

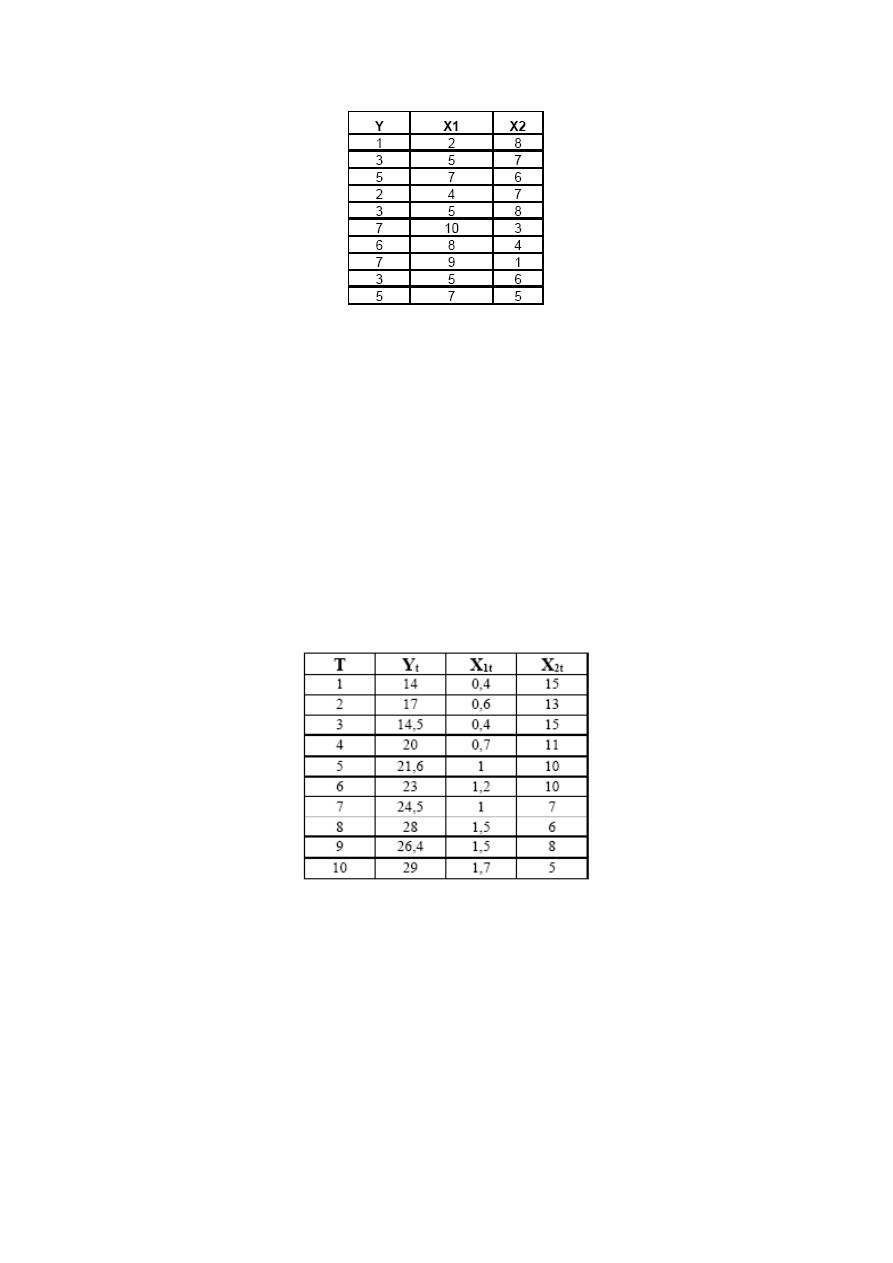

ADANIE

2

Zbadaj występowanie korelacji pomiędzy zmiennymi ,

, y.

1

x

2

x

T y

1

x

2

x

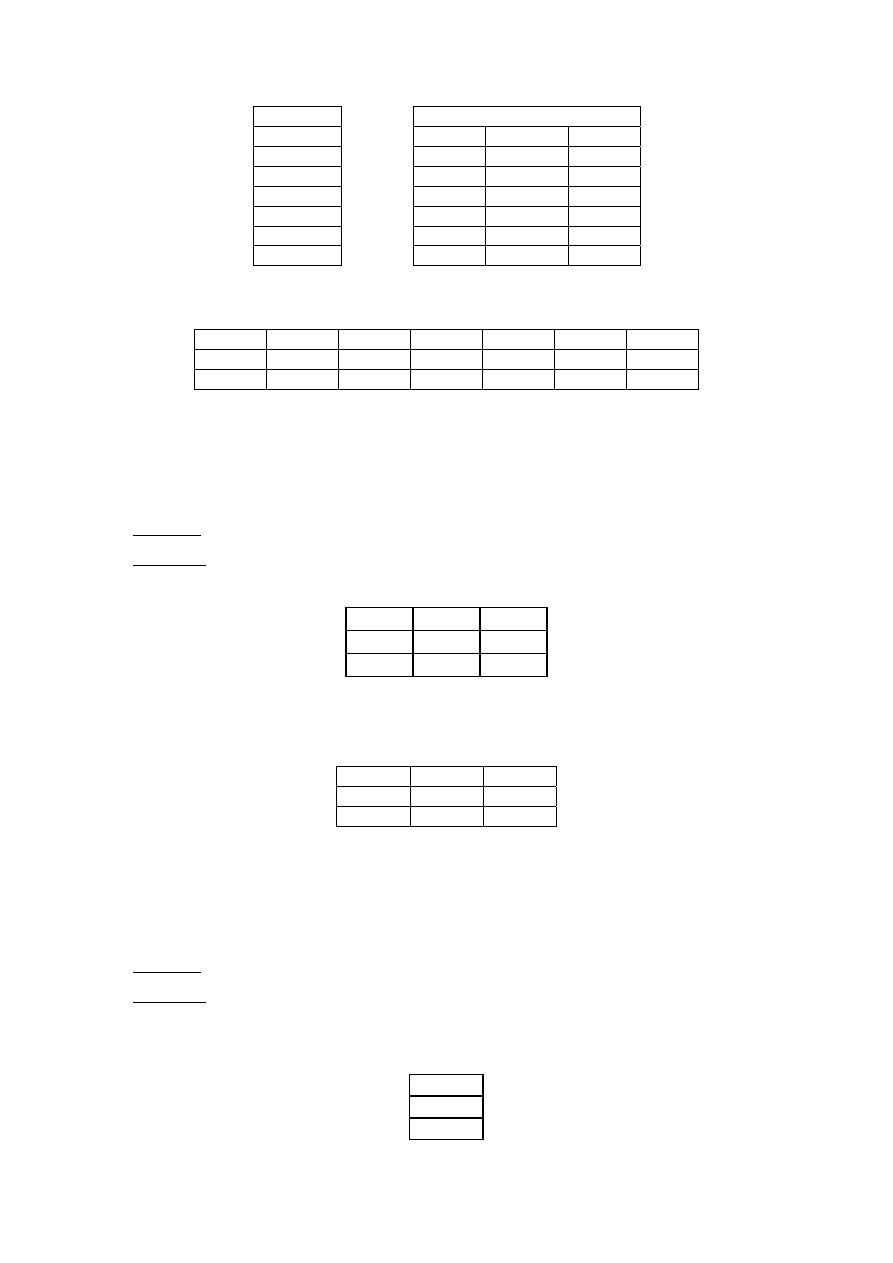

1988 76,9 4,5 10

1989 90,2 4,7

16,5

1990 95,5 4,8 17

1991 100 4,8

17,2

1992 102,4 5 18,4

199 3

107

5,2

19

1994 110,5 5 23

Rozwiązanie

(EXEL)

1.

Narzędzia

→ Dodatki → √ Analysis ToolPak

2.

Narzędzia

→ Analiza danych → Korelacja → OK → Zakres wejściowy : zaznaczamy

wartości ,

, y wraz z nazwami

→ √ tytuły w pierwszym wierszu → OK.

1

x

2

x

12

y

x1

x2

y 1

x1 0,913761

1

x2 0,954065 0,803966

1

Jeżeli współczynnik korelacji wynosi:

•

1 lub -1, to zmienne są całkowicie skorelowane (odpowiednio, dodatnio lub

ujemnie); dzieje się tak wówczas, gdy między nimi występuje zależność liniowa.

•

0, rozważane zmienne losowe nazywamy nie skorelowanymi.

Pomiędzy

y

a

x

–ami

powinny być jak największe związki korelacyjne, a pomiędzy

x

-ami

jak

najmniejsze, a najlepiej ich brak.

Pomiędzy y a x–ami oraz pomiędzy x-ami występuje bardzo silna korelacja. W przypadku

zmiennych x nie jest to dobra sytuacja, miedzy x –ami powinna występować jak najmniejsza

korelacja.

Z

ADANIE

3

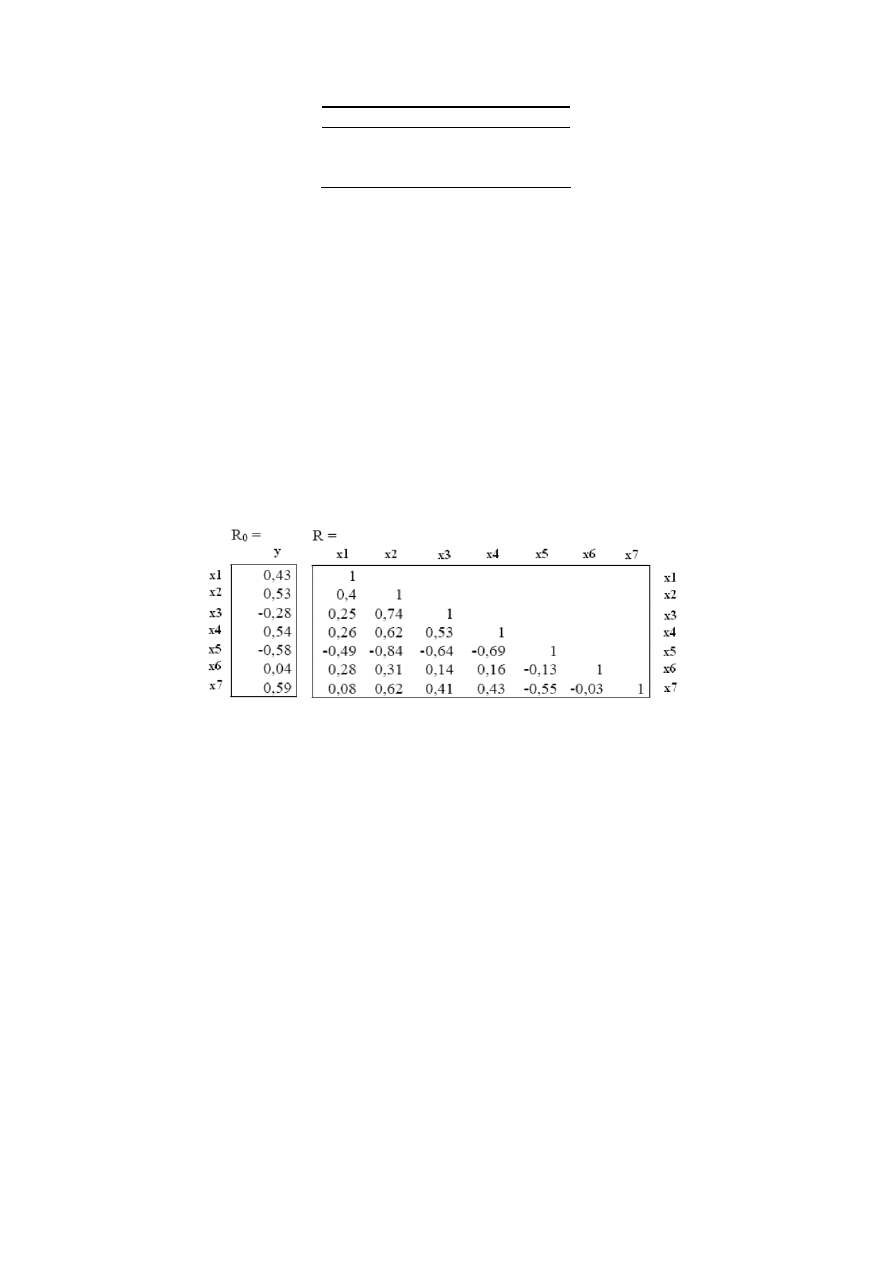

Dla zmiennej objaśnianej y i potencjalnych zmiennych objaśniających x1,... x7 otrzymano

następujący wektor i macierz współczynników korelacji:

Przeprowadź dobór zmiennych objaśniających dla zmiennej y, wiedząc, że dane statyczne

zebrano z 20 lat.

Zakładamy, że wykorzystana przy estymacji próba losowa składa się z n obserwacji

dokonanych na zmiennych ,

,

,........,

.

t

Y

t

X

1

t

X

2

nt

X

Wektor a ocen parametrów strukturalnych modelu dany jest wzorem:

Y

X

X

X

a

T

T

⋅

⋅

⋅

=

−1

)

(

Rozwiązanie

1.

Pomiędzy

y

a

x

–ami

powinny być jak największe związki korelacyjne

Wybieram takie x, które maja największa korelację z y (biorę pod uwagę wartości

bezwzględne – mają być jak najbliższe 1)

x7, x5, x4, x2

2.

Pomiędzy

x

-ami

powinny być jak najmniejsze związki korelacyjne, a najlepiej ich brak

Wybieram takie x, które maja najmniejszą korelację między sobą (biorę pod uwagę

wartości bezwzględne – mają być jak najbliższe 0)

x7 - x5

→ 0,55

x7 – x4

→ 0,43

13

x7 – x2

→ 0,62

x4 – x5

→ 0,69

x4 – x2

→ 0,62

x2 – x5

→ 0,84

Z

ADANIE

4

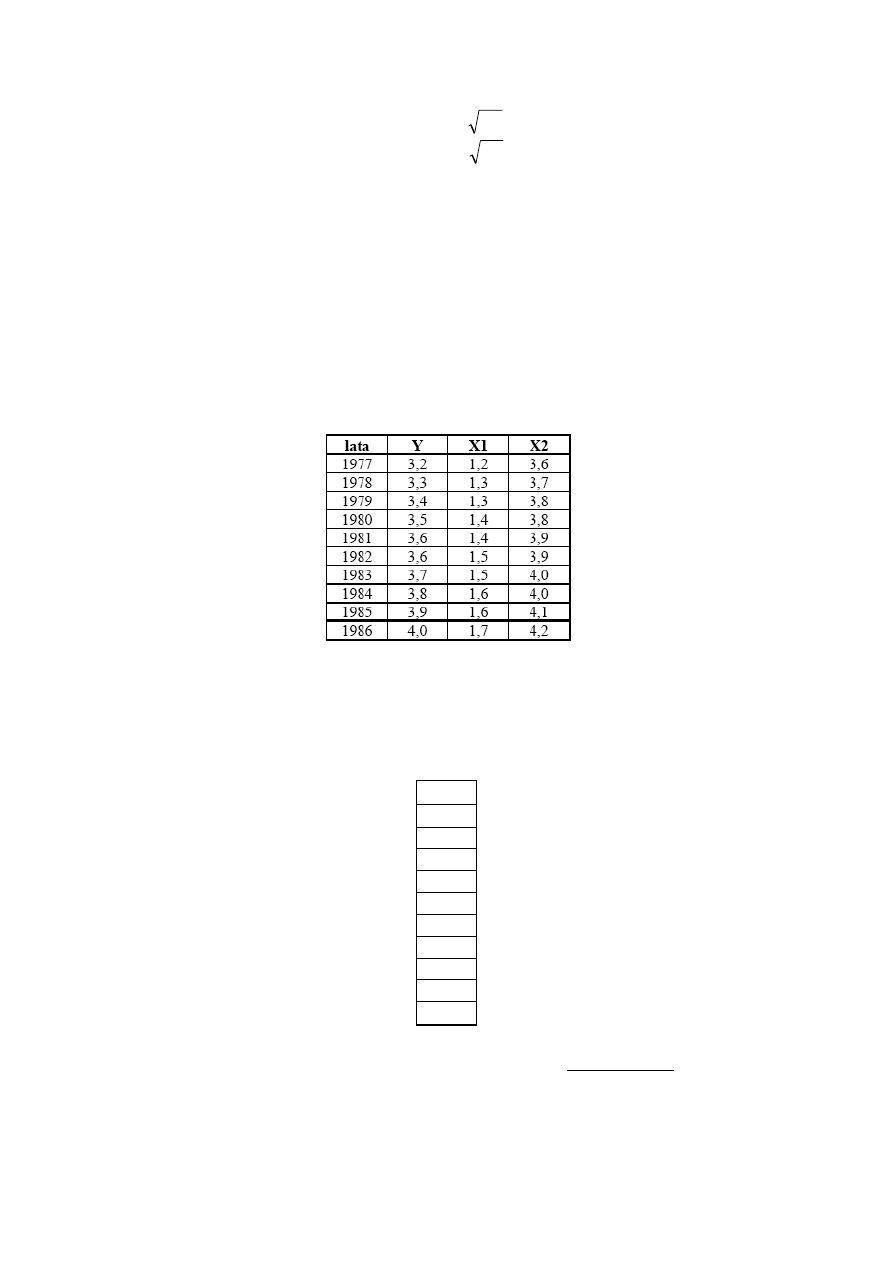

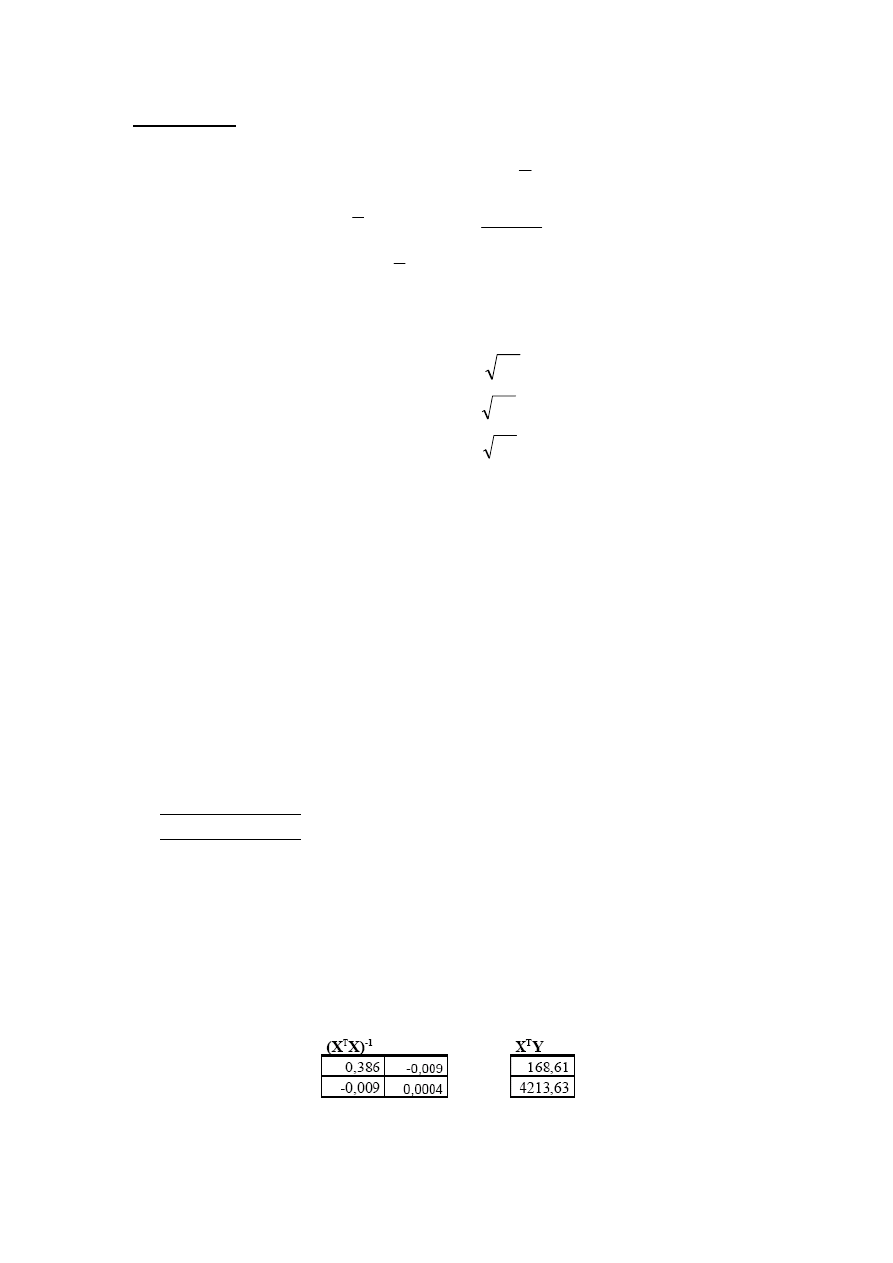

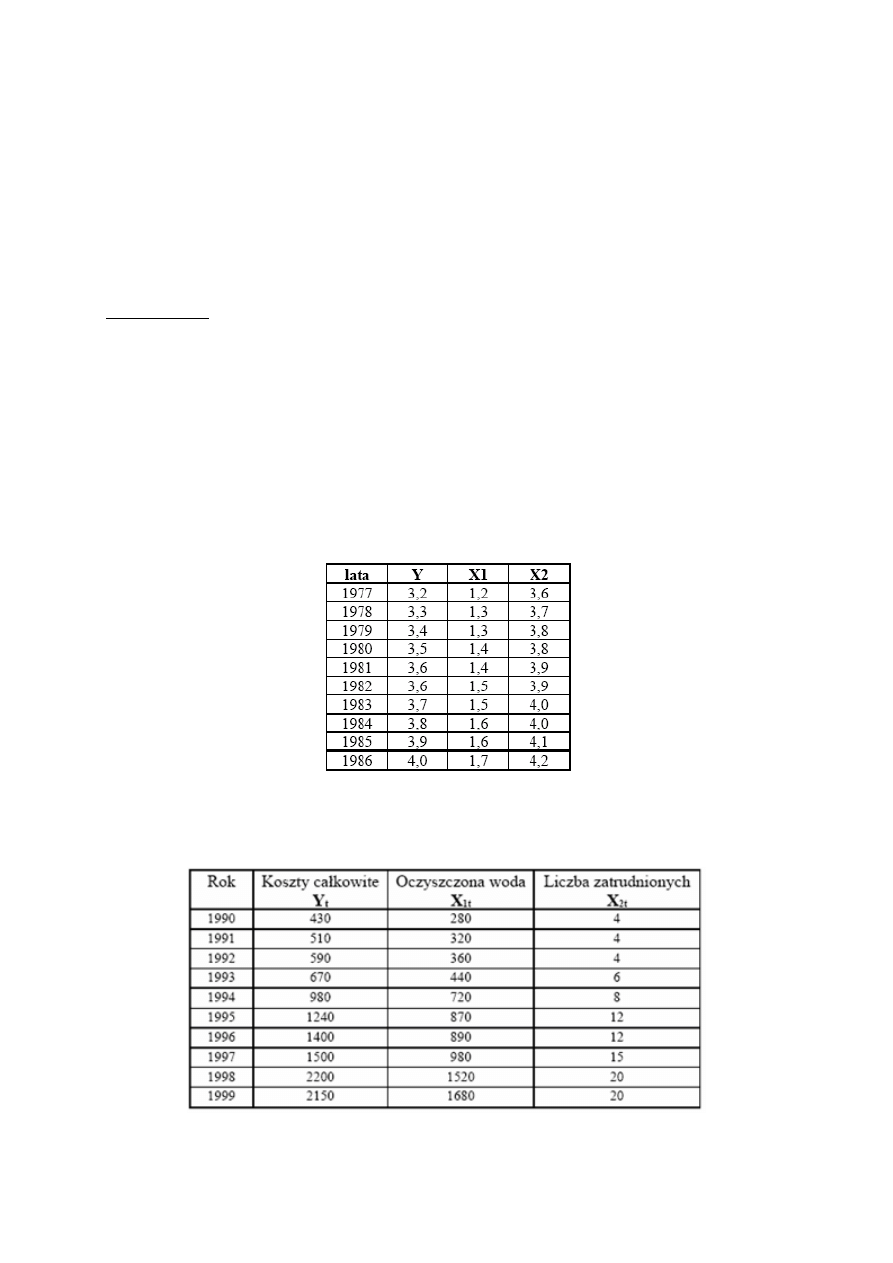

Za pomocą klasycznej metody najmniejszych kwadratów oszacuj parametry liniowego

modelu ekonometrycznego opisującego kształtowanie się sprzedaży energii elektrycznej w

mln MWh (y) w pewnym zakładzie energetycznym w zależności od długości linii

przesyłowych w 10 tys. km ( ) i ilości odbiorców energii w 100 tys. (

).

1

x

2

x

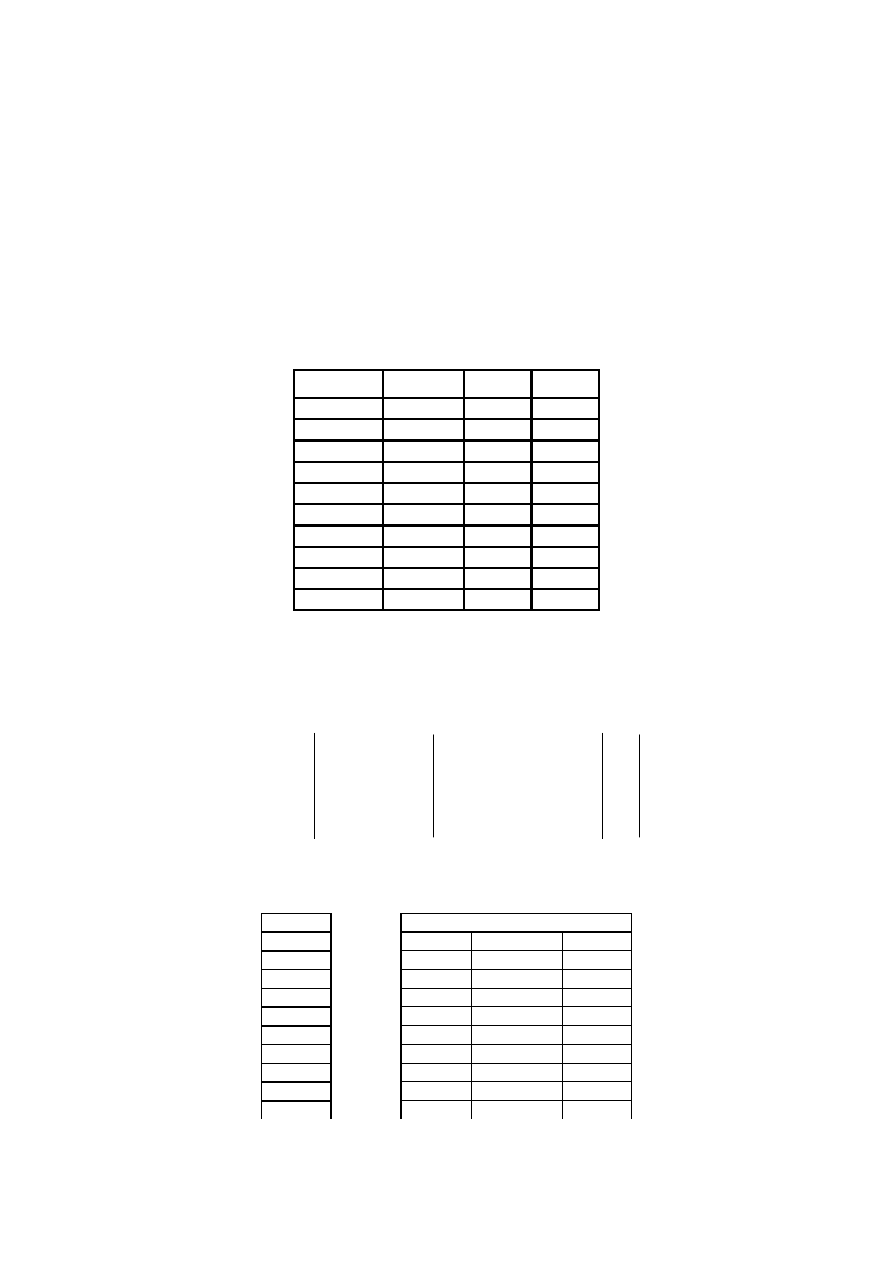

lata y

1

x

2

x

1977

3,2

1,2

3,6

1978 3,3 1,3

3,7

1979 3,4 1,3

3,8

1980 3,5 1,4

3,8

1981 3,6 1,4

3,9

1982 3,6 1,5

3,9

1983 3,7 1,5

4,0

1984 3,8 1,6

4,0

1985 3,9 1,6

4,1

1986 4,0 1,7

4,2

Rozwiązanie

(EXEL)

Y

X

X

X

T

T

1

)

(

−

=

α

1. Budujemy macierz X, Y

kn

2n

1n

k2

22

12

k1

21

11

x

...

..

x

x

..........

..........

x

...

..

x

x

x

...

..

x

x

=

X

y

...

y

y

n

2

1

=

Y

macierz X

- (n x k) zaobserwowanych wartości zmiennych objaśniających. Rząd tej

macierzy jest równy k. Jeżeli występuje wyraz wolny, to jedna z kolumn jest kolumną

samych jedynek

Y

Macierz X

3,2 1 1,2 3,6

3,3 1 1,3 3,7

3,4 1 1,3 3,8

3,5 1 1,4 3,8

3,6 1 1,4 3,9

3,6 1 1,5 3,9

3,7 1 1,5 4

3,8 1 1,6 4

3,9 1 1,6 4,1

4 1 1,7 4,2

14

2. Oblicz

T

X

Zaznacz macierz X (bez tytułu)

→ kopiuj → wklej specjalnie → √ transpozycja → OK.

1 1 1 1 1 1 1 1 1 1

1,2 1,3 1,3 1,4 1,4 1,5 1,5 1,6 1,6 1,7

3,6 3,7 3,8 3,8 3,9 3,9 4 4 4,1 4,2

3. Oblicz wymiar

X

X

T

3

3

3

10

10

3

×

=

⋅

×

×

X

X

T

4. Oblicz

X

X

T

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X ;

Tablica 2: zaznacz obszar macierzy X (bez tytułu) + F4

→ Ctr + Shift + Enter

10 14,5 39

14,5 21,25 56,8

39 56,8

152,4

5. Budujemy macierz odwrotną

1

)

(

−

X

X

T

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ODW

→ zaznacz

X

X

T

+

F4

→ Ctr

+ Shift + Enter

245,2

108

-103

108

60

-50

-103

-50

45

6. Oblicz wymiar

Y

X

T

1

3

1

10

10

3

×

=

⋅

×

×

Y

X

T

7. Oblicz

Y

X

T

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X (bez tytułu)

Tablica 2: zaznacz obszar macierzy Y (bez tytułu) + F4

→ Ctr + Shift + Enter

36

52,56

140,82

8. Oblicz wymiar

Y

X

X

X

T

T

⋅

−1

)

(

1

3

)

(

1

3

3

3

1

×

=

⋅

×

×

−

Y

X

X

X

T

T

9. Oblicz

Y

X

X

X

T

T

1

)

(

−

=

α

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

(bez tytułu)

1

)

(

−

X

X

T

Tablica 2: zaznacz obszar macierzy

Y

X

T

(bez tytułu) + F4

→ Ctr + Shift + Enter

15

-0,78

0,6

0,9

10. Odpowiedź

ε

α

α

α

+

+

+

=

2

2

1

1

0

x

x

y

2

1

9

,

0

6

,

0

78

,

0

ˆ

x

x

y

+

+

−

=

Interpretacja

(KMNK)

Wzrost o 1 jednostkę spowoduje wzrost y o 0,6 jednostki, przy założeniu stałości

pozostałych zmiennych (ceteris paribus)

1

x

Wzrost

o 1 jednostkę spowoduje wzrost y o 0,9 jednostki, przy założeniu stałości

pozostałych zmiennych (ceteris paribus)

2

x

Z

ADANIE

5

(

PRACA DOMOWA

)

Wykonaj zadanie 4 bez użycia programu komputerowego. Rozpisz poszczególne operacje na

macierzach.

Pracę należy oddać najpóźniej do 15.03.2007.

Z

ADANIE

6

(

PRACA DOMOWA

)

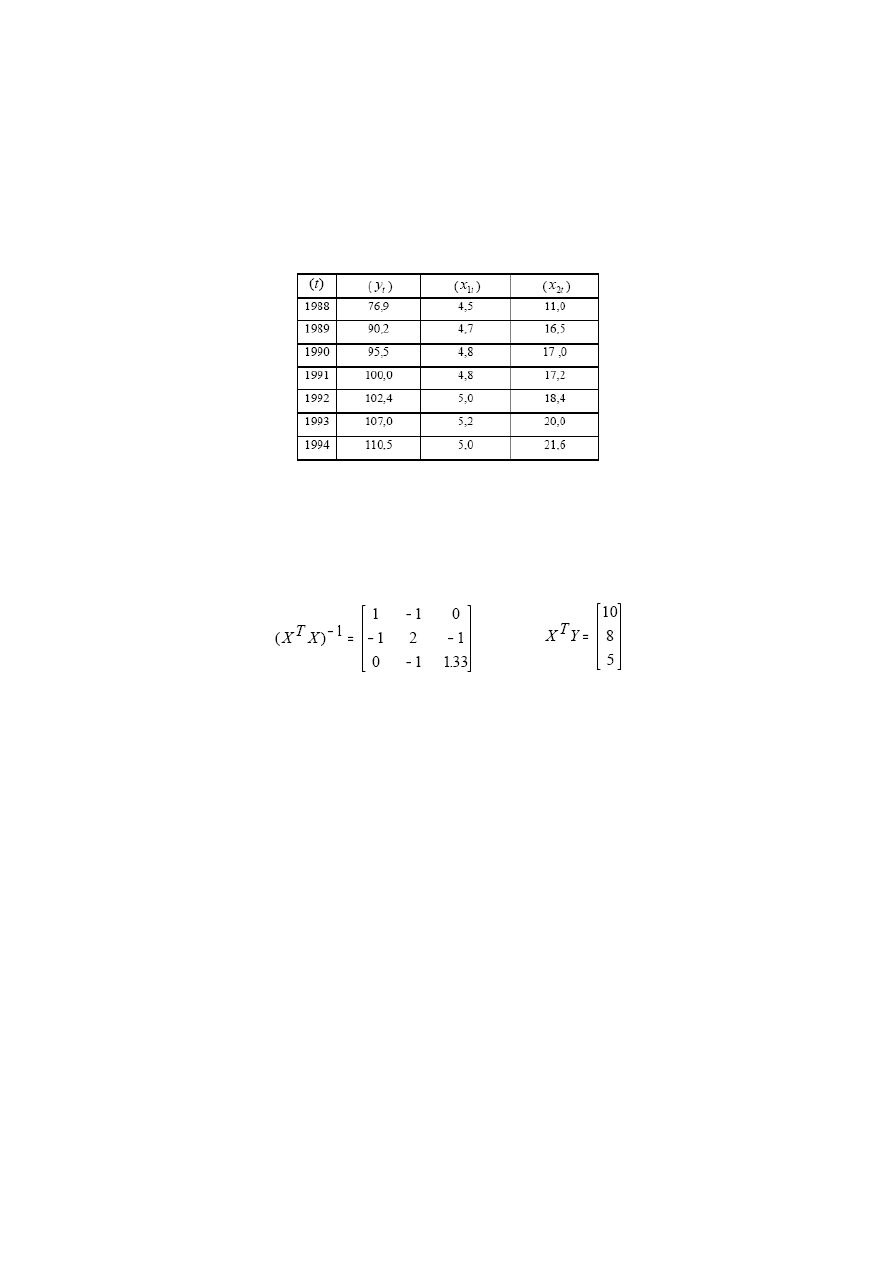

W pewnym przedsiębiorstwie wielkość produkcji ( - w tysiącach sztuk), zatrudnienie (

– liczba zatrudnionych w tysiącach osób) oraz wartość majątku trwałego (

– w miliardach

t

Y

t

X

1

t

X

2

złoty) kształtowały się w latach 1988-1994 następująco:

Oszacuj parametry strukturalne modelu wielkość produkcji w przedsiębiorstwie

t

t

t

t

X

X

Y

1

2

2

1

1

0

ε

α

α

α

+

+

+

=

za pomocą Klasycznej Metody Najmniejszych Kwadratów.

Rozwiązanie

(EXEL)

1. Budujemy macierz X, Y

kn

2n

1n

k2

22

12

k1

21

11

x

...

..

x

x

..........

..........

x

...

..

x

x

x

...

..

x

x

=

X

y

...

y

y

n

2

1

=

Y

macierz X

- (n x k) zaobserwowanych wartości zmiennych objaśniających. Rząd tej

macierzy jest równy k. Jeżeli występuje wyraz wolny, to jedna z kolumn jest kolumną

samych jedynek

16

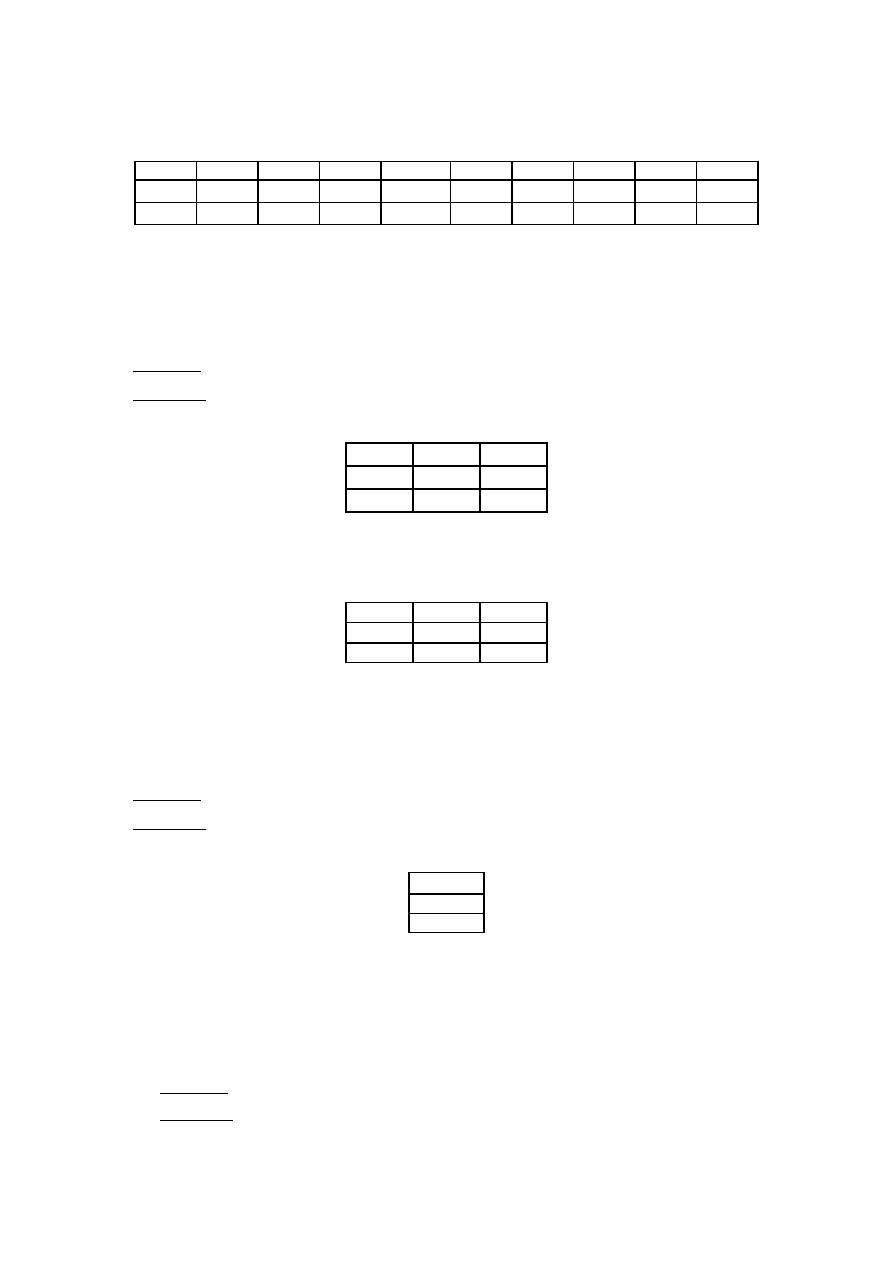

Macierz Y

Macierz X

76,9 1 4,5 11

90,2 1 4,7

16,5

95,5 1 4,8 17

100 1 4,8

17,2

102,4 1 5 18,4

107 1 5,2

20

110,5 1 5 21,6

2. Oblicz

T

X

Zaznacz macierz X (bez tytułu)

→ kopiuj → wklej specjalnie → √ transpozycja → OK.

1 1 1 1 1 1 1

4,5 4,7 4,8 4,8 5 5,2 5

11 16,5 17 17,2 18,4 20 21,6

3. Oblicz wymiar

X

X

T

3

3

3

7

7

3

×

=

⋅

×

×

X

X

T

4. Oblicz

X

X

T

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X ;

Tablica 2: zaznacz obszar macierzy X (bez tytułu) + F4

→ Ctr + Shift + Enter

7 35

121,7

35 175

608,5

121,7 608,5

2183,21

5. Budujemy macierz odwrotną

1

)

(

−

X

X

T

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ODW

→ zaznacz

X

X

T

+

F4

→ Ctr

+ Shift + Enter

216,5607 -55,7689 3,132436

-55,7689 14,67538

-0,8922

3,132436

-0,8922 0,069085

6. Oblicz wymiar

Y

X

T

1

3

1

7

7

3

×

=

⋅

×

×

Y

X

T

7. Oblicz

Y

X

T

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X (bez tytułu)

Tablica 2: zaznacz obszar macierzy Y (bez tytułu) + F4

→ Ctr + Shift + Enter

682,5

3412,5

12088,66

17

8. Oblicz wymiar

Y

X

X

X

T

T

⋅

−1

)

(

1

3

)

(

1

3

3

3

1

×

=

⋅

×

×

−

Y

X

X

X

T

T

9. Oblicz

Y

X

X

X

T

T

1

)

(

−

=

α

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

(bez tytułu)

1

)

(

−

X

X

T

Tablica 2: zaznacz obszar macierzy

Y

X

T

(bez tytułu) + F4

→ Ctr + Shift + Enter

-1,18617

10,83113

2,650328

10. Odpowiedź

t

t

t

t

X

X

Y

1

2

2

1

1

0

ε

α

α

α

+

+

+

=

t

t

t

X

X

Y

2

1

65

,

2

10,83

-1,2

ˆ

+

+

=

Interpretacja

(KMNK)

Wzrost

o 1 jednostkę spowoduje wzrost y o 10,83 jednostki, przy założeniu stałości

pozostałych zmiennych (ceteris paribus)

t

X

1

Wzrost

o 1 jednostkę spowoduje wzrost y o 2,65 jednostki, przy założeniu stałości

pozostałych zmiennych (ceteris paribus)

t

X

2

3

3

.

.

W

W

E

E

R

R

Y

Y

F

F

I

I

K

K

A

A

C

C

J

J

A

A

S

S

T

T

A

A

T

T

Y

Y

S

S

T

T

Y

Y

C

C

Z

Z

N

N

A

A

R

R

E

E

Z

Z

U

U

L

L

T

T

A

A

T

T

Ó

Ó

W

W

E

E

S

S

T

T

Y

Y

M

M

A

A

C

C

J

J

I

I

.

.

P

P

A

A

R

R

A

A

M

M

E

E

T

T

R

R

Y

Y

S

S

T

T

R

R

U

U

K

K

T

T

U

U

R

R

Y

Y

S

S

T

T

O

O

C

C

H

H

A

A

S

S

T

T

Y

Y

C

C

Z

Z

N

N

E

E

J

J

ESTYMACJA MODELU

jest to znalezienie zgodnych, nieobciążonych i efektywnych ocen

parametrów strukturalnych (współczynników stojących przy zmiennych objaśniających)

oraz współczynników dopasowania i błędów średnich ocen parametrów (wartości

sprawdzianu t-Studenta) i innych parametrów struktury stochastycznej oraz odpowiednich

sprawdzianów testów.

Po oszacowaniu parametrów strukturalnych modelu, możemy zastanowić się nad

dokładnością otrzymanych wyników, nad tym, czy wartości teoretyczne ( ) są dobrze

dopasowane w próbie do wartości rzeczywistych (y) zmiennej objaśnianej.

yˆ

Dla opisu stopnia zgodności modelu z danymi empirycznymi używa się:

1. wariancji resztowej oraz jej pierwiastka tj. odchylenia standardowego reszt;

2. współczynnika zbieżności

;

2

ϕ

3. współczynnika determinacji

2

R ;

4. współczynnika zmienności resztowej .

e

V

W

W

A

A

R

R

I

I

A

A

N

N

C

C

J

J

A

A

R

R

E

E

S

S

Z

Z

T

T

O

O

R

R

A

A

Z

Z

O

O

D

D

C

C

H

H

Y

Y

L

L

E

E

N

N

I

I

E

E

S

S

T

T

A

A

N

N

D

D

A

A

R

R

D

D

O

O

W

W

E

E

R

R

E

E

S

S

Z

Z

T

T

O zgodności z danymi empirycznymi w modelu mówi wariancja składnika losowego

.

Wariancja informuje o zmienności składnika losowego. Nieobciążonym i zgodnym

2

σ

18

estymatorem wariancji

składników losowych w jednorównaniowym modelu liniowym z k

zmiennymi objaśniającymi, szacowanym KMNK, jest wariancja reszt:

2

σ

1

)

(

1

1

)

ˆ

(

1

2

1

1

2

2

−

−

−

−

=

−

−

=

−

−

−

=

−

−

=

∑

∑

=

=

k

n

y

x

a

y

y

k

n

e

e

k

n

y

y

k

n

e

S

T

T

T

T

n

t

t

t

n

t

t

e

n – liczba obserwacji

k – liczba zmiennych objaśniających

k+1 – liczba parametrów

Pierwiastek kwadratowy z wariancji reszt określany jest mianem odchylenia standardowego

reszt

:

2

e

e

S

S

=

Odchylenie standardowe reszt wskazuje, o ile przeciętnie zaobserwowane wartości zmiennej

objaśnianej (wartości empiryczne) różnią się od wartości teoretycznych wyznaczonych z

modelu. Odchylenie standardowe reszt nazywane jest także

STANDARDOWYM BŁĘDEM

ŚREDNIM ESTYMACJI

. Błąd ten wyrażony jest w jednostce zmiennej objaśnianej (y).

y

y

e

ˆ

−

=

e – reszta modelu

W

W

S

S

P

P

Ó

Ó

Ł

Ł

C

C

Z

Z

Y

Y

N

N

N

N

I

I

K

K

Z

Z

M

M

I

I

E

E

N

N

N

N

O

O

Ś

Ś

C

C

I

I

R

R

E

E

S

S

Z

Z

T

T

O

O

W

W

E

E

J

J

Błąd równania mierzony odchyleniem standardowym reszt (Se) jako wielkość wyrażona w

jednostkach zmiennej objaśnianej nie daje informacji o skali pomyłki dopóki nie porównamy

go z wartością średnią zmiennej objaśnianej. Współczynnik zmienności resztowej określa,

jaki procent średniej wartości zmiennej objaśnianej stanowi odchylenie standardowe reszt.

100

⋅

=

y

S

V

e

e

Im mniejsza jest wartość współczynnika zmienności, tym większa jest zgodność modelu z

danymi empirycznymi. Zakładamy z góry pewną wartość krytyczną

współczynnika

zmienności losowej, np.:

. Jeśli zachodzi nierówność:

, model uważamy

za dostatecznie dopasowany do zmiennych empirycznych.

*

V

%

10

*

=

V

*

V

V

e

≤

W

W

S

S

P

P

Ó

Ó

Ł

Ł

C

C

Z

Z

Y

Y

N

N

N

N

I

I

K

K

Z

Z

B

B

I

I

E

E

Ż

Ż

N

N

O

O

Ś

Ś

C

C

I

I

Współczynnik zbieżności przyjmuje wartości z przedziału <0,1>. Informuje, jaka część

całkowitej zmienności zmiennej objaśnianej nie jest wyjaśniona przez model (mówi nam o

udziale wariancji nie objaśnionej w wariancji całkowitej). Dopasowanie modelu do danych

jest tym lepsze im mniejsze jest

.

2

ϕ

∑

∑

∑

∑

=

=

=

=

−

−

=

−

=

n

t

t

n

t

t

t

n

t

t

n

t

t

y

y

y

y

y

y

e

1

2

1

2

1

2

1

2

2

)

(

)

ˆ

(

)

(

ϕ

19

W

W

S

S

P

P

Ó

Ó

Ł

Ł

C

C

Z

Z

Y

Y

N

N

N

N

I

I

K

K

D

D

E

E

T

T

E

E

R

R

M

M

I

I

N

N

A

A

C

C

J

J

I

I

Współczynnik determinacji R

2

informuje, jaką część całkowitej zmienności zmiennej

objaśnianej stanowi zmienność wyjaśniona przez model (mówi o udziale wariancji

objaśnionej w wariancji całkowitej).

2

2

1

ϕ

−

=

R

∑

∑

=

=

−

−

=

−

−

n

t

t

t

n

t

t

t

t

t

t

y

y

e

y

y

y

y

1

2

1

2

2

2

)

(

1

)

(

)

ˆ

(

Współczynnik determinacji można policzyć dla każdej postaci modelu i bez względu na

metodę estymacji. Jednak, aby można było zinterpretować jego wartość jako procent

zmienności zmiennej y objaśnionej przez model, muszą być spełnione warunki:

• zależność między zmiennymi musi być liniowa,

• w modelu musimy uwzględnić wyraz wolny, gdyż jego brak spowoduje, że

2

R może

przyjmować wartości mniejsze bądź równe zero, tj.:

2

R należy (–∞, 1>.

1

0

2

≤

≤ R

przy spełnieniu powyższych warunków.

⇔

= 1

2

R

gdy wszystkie reszty

(brak odchyleń), doskonałe dopasowanie modelu

do danych empirycznych.

0

*

=

−

t

t

y

y

⇔

= 0

2

R

gdy zmienne objaśniające modelu zostały dobrane w tak niewłaściwy sposób, że

żadna z nich nie jest skorelowana ze zmienną objaśnianą, czyli jej nie objaśnia.

2

R informuje nas w ilu procentach zmienność zmiennej objaśnianej została wyjaśniona przez

oszacowany model, czyli przez kształtowanie się zmiennych objaśniających.

S

S

K

K

O

O

R

R

Y

Y

G

G

O

O

W

W

A

A

N

N

Y

Y

W

W

S

S

P

P

Ó

Ó

Ł

Ł

C

C

Z

Z

Y

Y

N

N

N

N

I

I

K

K

D

D

E

E

T

T

E

E

R

R

M

M

I

I

N

N

A

A

C

C

J

J

I

I

Współczynnik determinacji ma jednak wadę - wprowadzenie dodatkowych zmiennych

objaśniających do modelu powoduje jego wzrost. Skorygowany współczynnik determinacji

służy do oceny, czy wprowadzenie do modelu nowej zmiennej poprawia stopień wyjaśnienia

zmiennej objaśnianej.

1

)

(

)

1

(

1

1

2

1

2

2

−

−

−

−

−

=

∑

∑

=

=

n

y

y

k

n

e

R

n

t

t

t

n

t

t

1

1

)

1

(

1

2

2

−

−

−

⋅

−

−

=

k

n

n

R

R

B

B

Ł

Ł

Ę

Ę

D

D

Y

Y

Ś

Ś

R

R

E

E

D

D

N

N

I

I

E

E

O

O

C

C

E

E

N

N

P

P

A

A

R

R

A

A

M

M

E

E

T

T

R

R

Ó

Ó

W

W

By stwierdzić, czy wyznaczone oceny parametrów są precyzyjne i wiarygodne należy

wyznaczyć odchylenie standardowe dla każdego z estymatorów.

11

0

)

(

c

Se

S

=

α

20

22

1

)

(

c

Se

S

=

α

33

2

)

(

c

Se

S

=

α

itd.

ii

c - element stojący na przecięciu i-tego wiersza i i-tej kolumny macierzy

1

)

'

(

−

X

X

)

(

i

S

α

- błąd średni estymatora

Z

Z

A

A

D

D

A

A

N

N

I

I

A

A

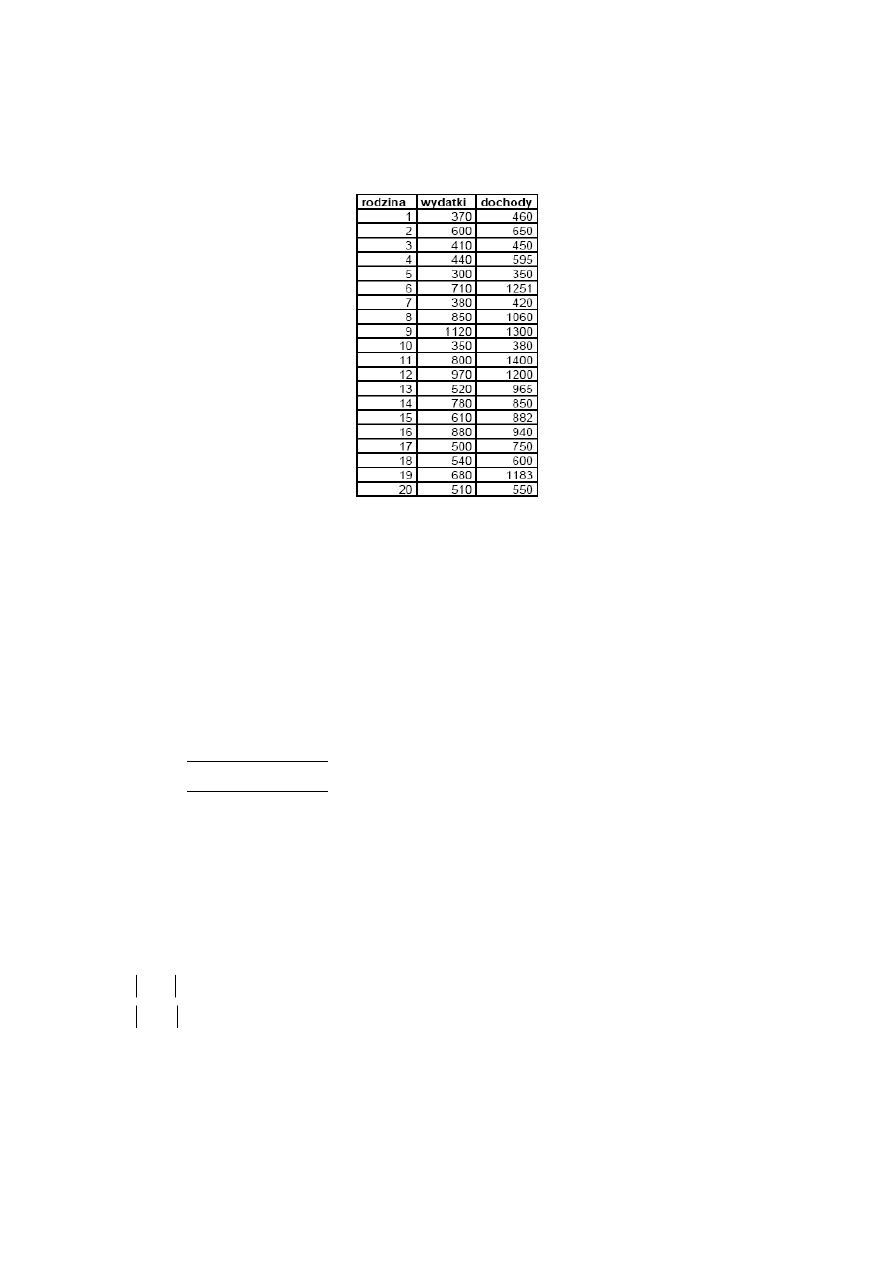

ZADANIE

1

Za pomocą klasycznej metody najmniejszych kwadratów oszacuj parametry liniowego

modelu ekonometrycznego opisującego kształtowanie się sprzedaży energii elektrycznej w

mln MWh (Y) w pewnym zakładzie energetycznym w zależności od długości linii

przesyłowych w 10 tys. km ( ) i ilości odbiorców energii w 100 tys. (

).Dokonaj

weryfikacji statystycznej rezultatów estymacji. Zinterpretuj otrzymane wyniki.

1

x

2

x

Rozwiązanie

(EXEL)

1. Oblicz

yˆ

2

2

1

1

0

ˆ

x

x

y

α

α

α

+

+

=

2

1

0

,

,

α

α

α

- blokujemy F4

y^

3,18

3,33

3,42

3,48

3,57

3,63

3,72

3,78

3,87

4,02

2. Wykonaj wykres y i

yˆ

Kliknij na pusta komórkę

→ wstaw → wykres →linowy → zakres danych: wartości y i

→ dalej → dalej → zakończ

yˆ

21

3.

Oblicz wariancję reszt

2

e

S

)

1

(

1

2

2

+

−

=

∑

=

k

n

e

S

n

t

t

e

• Wyznacz e

y

y

e

ˆ

−

=

e

0,02

-0,03

-0,02

0,02

0,03

-0,03

-0,02

0,02

0,03

-0,02

• Oblicz

2

e

e^2

2

=

e

e^2

0,0004

0,0009

0,0004

0,0004

0,0009

0,0009

0,0004

0,0004

0,0009

0,0004

• Oblicz

∑

=

n

t

t

e

1

2

006

,

0

1

2

=

∑

=

n

t

t

e

• Oblicz

2

e

S

n – liczba obserwacji

k – liczba zmiennych objaśniających (

)

2

1

, x

x

k+1 – liczba parametrów strukturalnych (

2

1

0

,

,

α

α

α

)

n = 10

k = 2

)

1

(

1

2

2

+

−

=

∑

=

k

n

e

S

n

t

t

e

22

0,000857

7

006

,

0

)

1

2

(

10

006

,

0

2

=

=

+

−

=

e

S

Interpretacja

4.

Oblicz odchylenie standardowe

e

S

2

e

e

S

S

=

Wstaw

→ Funkcja →

PIERWIASTEK

→ zaznacz wartość

2

e

S

0,029277

=

e

S

Interpretacja

Szacując badane zjawisko średnio mylimy się o 0,29 mln MWh (jednostek, w której jest

y)

Odchylenie standardowe reszt (

) to błąd ogólny modelu. Aby stwierdzić czy dany błąd

jest duży czy mały należy obliczyć współczynnik zmienności resztowej.

e

S

5.

Oblicz współczynnik zmienności resztowej (

)

e

V

100

⋅

=

y

S

V

e

e

• Oblicz

y

Wstaw

→ Funkcje →

ŚREDNIA

→ zaznacz wszystkie wartości y

6

,

3

=

y

• Oblicz

e

V

y

S

V

e

e

=

→ zamień na % → dodaj miejsca po przecinku

%

813

,

0

=

e

V

Interpretacja

Ponieważ

< 10% model jest dostatecznie dobrze dopasowany do danych

empirycznych.

e

V

6.

Oblicz współczynnik zbieżności

)

(

2

ϕ

∑

∑

=

=

−

=

n

t

t

n

t

t

y

y

e

1

2

1

2

2

)

(

ϕ

• Oblicz

2

)

(

y

y

t

−

y

- blokujemy F4

23

(y - yśr)^2

0,16

0,09

0,04

0,01

0

0

0,01

0,04

0,09

0,16

• Oblicz

∑

−

2

)

(

y

y

t

6

,

0

)

(

2

=

−

∑

y

y

t

• Oblicz współczynnik zbieżności

)

(

2

ϕ

∑

∑

=

=

−

=

n

t

t

n

t

t

y

y

e

1

2

1

2

2

)

(

ϕ

0,01

2

=

ϕ

Interpretacja

Współczynnik zbieżności informuje nas o tym jaka część badanej zmiennej nie została

wyjaśniona przez model (Współczynnik zbieżności to ta część modelu, która nie wyjaśnia

zmienności y).

Model w 1% nie wyjaśnia zmienności y.

7.

Oblicz współczynnik determinacji

)

(

2

R

2

2

1

ϕ

−

=

R

%

99

99

,

0

01

,

0

1

2

=

=

−

=

R

Interpretacja

Model w 99% wyjaśnia badane zjawisko (Model w 99% wyjaśnia zmienność y).

8.

Oblicz skorygowany współczynnik determinacji

)

(

2

R

1

1

)

1

(

1

2

2

−

−

−

⋅

−

−

=

k

n

n

R

R

0,987143

2

=

R

9.

Oblicz Błędy średnie ocen parametrów

)

(

0

α

S

11

0

)

(

c

Se

S

=

α

24

22

1

)

(

c

Se

S

=

α

33

2

)

(

c

Se

S

=

α

Bierzemy pod uwagę macierz

→ Se* → wstaw → funkcje → pierwiastek →

1

)

(

−

X

X

T

11

c

- pierwszy element głównej przekątnej macierzy

1

)

(

−

X

X

T

22

c

- drugi element głównej przekątnej macierzy

1

)

(

−

X

X

T

10. Podsumowanie

Narzędzia

→ Dodatki → √ Analysis ToolPak

Narzędzia

→ Analiza danych → regresja →

zakres wejściowy y: zaznacz wszystkie wartości y wraz z nazwą

zakres wejściowy x: zaznacz wszystkie wartości

z nazwą (bez 1)

2

1

, x

x

→ √ tytuły → √ składniki resztowe → OK

ZADANIE

2

W pewnym przedsiębiorstwie wielkość produkcji ( - w tysiącach sztuk), zatrudnienie (

– liczba zatrudnionych w tysiącach osób) oraz wartość majątku trwałego (

– w miliardach

t

Y

t

X

1

t

X

2

złoty) kształtowały się w latach 1988-1994 następująco:

Oszacuj parametry strukturalne modelu wielkość produkcji w przedsiębiorstwie

t

t

t

t

X

X

Y

1

2

2

1

1

0

ε

α

α

α

+

+

+

=

za pomocą Klasycznej Metody Najmniejszych Kwadratów.

Dokonaj weryfikacji statystycznej rezultatów estymacji. Zinterpretuj otrzymane wyniki.

Rozwiązanie

(EXEL)

1. Oblicz

2

1

0

,

,

α

α

α

Y

X

X

X

T

T

1

)

(

−

=

α

• Oblicz

T

X

Utwórz macierz X (dodaj kolumnę 1)

→ kopiuj → wklej specjalnie → transpozycja

→ OK

• Oblicz wymiar

X

X

T

3

3

3

7

7

3

×

=

⋅

×

×

X

X

T

• Oblicz

X

X

T

25

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X ;

Tablica 2: zaznacz obszar macierzy X (bez tytułu) + F4

→ Ctr + Shift + Enter

7 34

121,7

34 165,46

595,21

121,7 595,21

2183,21

• Budujemy macierz odwrotną

1

)

(

−

X

X

T

Zaznacz obszar 3x3

→ wstaw → funkcja →

MACIERZ

.

ODW

→ zaznacz

X

X

T

+

F4

→

Ctr + Shift + Enter

216,5607 -55,7689 3,132436

-55,7689 14,67538

-0,8922

3,132436

-0,8922 0,069085

• Oblicz wymiar

Y

X

T

1

3

1

7

7

3

×

=

⋅

×

×

Y

X

T

• Oblicz

Y

X

T

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

T

X (bez tytułu)

Tablica 2: zaznacz obszar macierzy Y (bez tytułu) + F4

→ Ctr + Shift + Enter

682,5

3329,29

12088,66

• Oblicz wymiar

Y

X

X

X

T

T

⋅

−1

)

(

1

3

)

(

1

3

3

3

1

×

=

⋅

×

×

−

Y

X

X

X

T

T

• Oblicz

Y

X

X

X

T

T

1

)

(

−

=

α

Zaznacz obszar 3x1

→ wstaw → funkcja →

MACIERZ

.

ILOCZYN

→

Tablica 1: zaznacz obszar macierzy

(bez tytułu)

1

)

(

−

X

X

T

Tablica 2: zaznacz obszar macierzy

Y

X

T

(bez tytułu) + F4

→ Ctr + Shift + Enter

-1,18617

10,83113

2,650328

• Odpowiedź

t

t

t

t

X

X

Y

1

2

2

1

1

0

ε

α

α

α

+

+

+

=

t

t

t

X

X

Y

2

1

65

,

2

10,83

-1,2

ˆ

+

+

=

26

Interpretacja

(KMNK)

Wzrost

o 1 jednostkę spowoduje wzrost y o 10,83 jednostki, przy założeniu

stałości pozostałych zmiennych (ceteris paribus)

t

X

1

Wzrost

o 1 jednostkę spowoduje wzrost y o 2,65 jednostki, przy założeniu

stałości pozostałych zmiennych (ceteris paribus)

t

X

2

2. Oblicz

yˆ

2

2

1

1

0

ˆ

x

x

y

α

α

α

+

+

=

2

1

0

,

,

α

α

α

- blokujemy F4

y^

76,7075

93,45053

95,85881

96,38887

101,7355

108,1422

110,2165

3. Wykonaj wykres y i

yˆ

Kliknij na pusta komórkę

→ wstaw → wykres →linowy → zakres danych: wartości y i

→ dalej → dalej → zakończ

yˆ

4.

Oblicz wariancję reszt

2

e

S

)

1

(

1

2

2

+

−

=

∑

=

k

n

e

S

n

t

t

e

• Wyznacz e

y

y

e

ˆ

−

=

e

0,192496

-3,25053

-0,35881

3,611125

0,664507

-1,14224

0,283457

0,192496

-3,25053

-0,35881

• Oblicz

2

e

e^2

2

=

e

e^2

0,037055

10,56596

0,128744

13,04023

0,441569

1,30472

0,080348

27

• Oblicz

∑

=

n

t

t

e

1

2

25,59862

1

2

=

∑

=

n

t

t

e

• Oblicz

2

e

S

n – liczba obserwacji

k – liczba zmiennych objaśniających (

)

2

1

, x

x

k+1 – liczba parametrów strukturalnych (

2

1

0

,

,

α

α

α

)

n = 7

k = 2

)

1

(

1

2

2

+

−

=

∑

=

k

n

e

S

n

t

t

e

6,399656

4

25,59862

)

1

2

(

7

25,59862

2

=

=

+

−

=

e

S

Interpretacja

5.

Oblicz odchylenie standardowe

e

S

2

e

e

S

S

=

Wstaw

→ Funkcja →

PIERWIASTEK

→ zaznacz wartość

2

e

S

2,529754

=

e

S

Interpretacja

Szacując badane zjawisko średnio mylimy się o 2,53 tys. szt. (jednostek, w której jest y)

Odchylenie standardowe reszt (

) to błąd ogólny modelu. Aby stwierdzić czy dany błąd

jest duży czy mały należy obliczyć współczynnik zmienności resztowej.

e

S

6.

Oblicz współczynnik zmienności resztowej (

)

e

V

100

⋅

=

y

S

V

e

e

• Oblicz

y

Wstaw

→ Funkcje →

ŚREDNIA

→ zaznacz wszystkie wartości y

97,5

=

y

• Oblicz

e

V

y

S

V

e

e

=

→ zamień na % → dodaj miejsca po przecinku

2,59%

=

e

V

28

Interpretacja

Ponieważ

< 10% model jest dostatecznie dobrze dopasowany do danych

empirycznych.

e

V

7.

Oblicz współczynnik zbieżności

)

(

2

ϕ

∑

∑

=

=

−

=

n

t

t

n

t

t

y

y

e

1

2

1

2

2

)

(

ϕ

• Oblicz

2

)

(

y

y

t

−

y

- blokujemy F4

(y - yśr)^2

424,36

53,29

4

6,25

24,01

90,25

169

• Oblicz

∑

−

2

)

(

y

y

t

771,16

)

(

2

=

−

∑

y

y

t

• Oblicz współczynnik zbieżności

)

(

2

ϕ

∑

∑

=

=

−

=

n

t

t

n

t

t

y

y

e

1

2

1

2

2

)

(

ϕ

0,033195

2

=

ϕ

Interpretacja

Współczynnik zbieżności informuje nas o tym jaka część badanej zmiennej nie została

wyjaśniona przez model (Współczynnik zbieżności to ta część modelu, która nie wyjaśnia

zmienności y).

Model w 3,32% nie wyjaśnia zmienności y.

8.

Oblicz współczynnik determinacji

)

(

2

R

2

2

1

ϕ

−

=

R

%

7

,

96

0,9668

0,0332

1

2

=

=

−

=

R

29

Interpretacja

Model w 96,7% wyjaśnia badane zjawisko (Model w 96,7 % wyjaśnia zmienność y).

9.

Oblicz skorygowany współczynnik determinacji

)

(

2

R

1

1

)

1

(

1

2

2

−

−

−

⋅

−

−

=

k

n

n

R

R

0,950208

2

=

R

10.

Oblicz Błędy średnie ocen parametrów

)

(

0

α

S

11

0

)

(

c

Se

S

=

α

22

1

)

(

c

Se

S

=

α

33

2

)

(

c

Se

S

=

α

Bierzemy pod uwagę macierz

→ Se* → wstaw → funkcje → pierwiastek →

1

)

(

−

X

X

T

11

c

- pierwszy element głównej przekątnej macierzy

1

)

(

−

X

X

T

22

c

- drugi element głównej przekątnej macierzy

1

)

(

−

X

X

T

37,22786

)

(

0

=

α

S

9,691097

)

(

1

=

α

S

0,664924

)

(

2

=

α

S

11. Podsumowanie

Narzędzia

→ Dodatki → √ Analysis ToolPak

Narzędzia

→ Analiza danych → regresja →

zakres wejściowy y: zaznacz wszystkie wartości y wraz z nazwą

zakres wejściowy x: zaznacz wszystkie wartości

z nazwą (bez 1)

2

1

, x

x

→ √ tytuły → √ składniki resztowe → OK

Z

ADANIE

3

(

PRACA DOMOWA

)

Oszacować parametry strukturalne następującego modelu:

ε

α

α

+

+

=

i

i

X

y

1

0

, gdzie:

i

y - liczba zgonów w stutysięcznej populacji męskiej (w 10 osób) spowodowanych

nowotworem złośliwym w i-tym kraju;

i

X – całkowita emisja pyłów (w 10 tysięcy ton) w i-tym kraju.

30

∑

= 22251

,

5

2

e

∑

=

−

849

,

26

)

(

2

y

y

t

Obliczyć współczynnik determinacji i zbieżności. Podać interpretację.

Z

ADANIE

4

(

PRACA DOMOWA

)

Oszacować parametry modelu

i

i

i

x

y

ε

α

α

+

+

=

1

0

, i = 1,2,...,10 wiedząc, że :

30

10

1

∑

=

=

t

i

x

40

10

1

∑

=

=

t

i

y

100

10

1

2

∑

=

=

t

i

x

50

)

)(

(

10

1

∑

=

=

−

−

t

t

i

y

y

x

x

Wskazówka

: do obliczenia

∑

=

−

10

1

2

)

(

t

i

x

x

wykorzystamy wzór:

∑

∑

∑

∑

∑

∑

−

=

−

+

=

−

+

=

+

−

=

−

=

2

2

2

2

2

2

2

2

1

2

2

2

)

2

(

)

(

x

n

x

x

n

x

n

x

x

x

x

n

x

x

x

x

x

x

x

i

i

i

i

i

i

n

t

i

∑

∑

−

=

−

=

2

2

1

2

)

(

x

n

x

x

x

i

n

t

i

4

4

.

.

T

T

E

E

S

S

T

T

O

O

W

W

A

A

N

N

I

I

E

E

I

I

S

S

T

T

O

O

T

T

N

N

O

O

Ś

Ś

C

C

I

I

P

P

A

A

R

R

A

A

M

M

E

E

T

T

R

R

Ó

Ó

W

W

T

T

E

E

S

S

T

T

T

T

-

-

S

S

T

T

U

U

D

D

E

E

N

N

T

T

A

A

ESTYMACJA MODELU

jest to znalezienie zgodnych, nieobciążonych i efektywnych ocen

parametrów strukturalnych (współczynników stojących przy zmiennych objaśniających) oraz

współczynników dopasowania i błędów średnich ocen parametrów (wartości sprawdzianu t-

Studenta

) i innych parametrów struktury stochastycznej oraz odpowiednich sprawdzianów

testów.

W estymowanym liniowym modelu ekonometrycznym

t

t

t

t

x

x

Y

ε

α

α

α

+

+

⋅

+

⋅

+

=

...

2

2

1

1

0

występują zmienne objaśniające, których wpływ na zmienną objaśnianą może być istotny lub

nieistotny. Istotności wpływu zmiennej „ ” na zmienną „y” badamy weryfikując hipotezę:

i

x

0

:

0

=

i

H

α

przy hipotezie alternatywnej:

0

:

1

≠

i

H

α

Sprawdzianem hipotezy

jest statystyka:

0

H

)

(

)

(

i

i

i

S

t

α

α

α

=

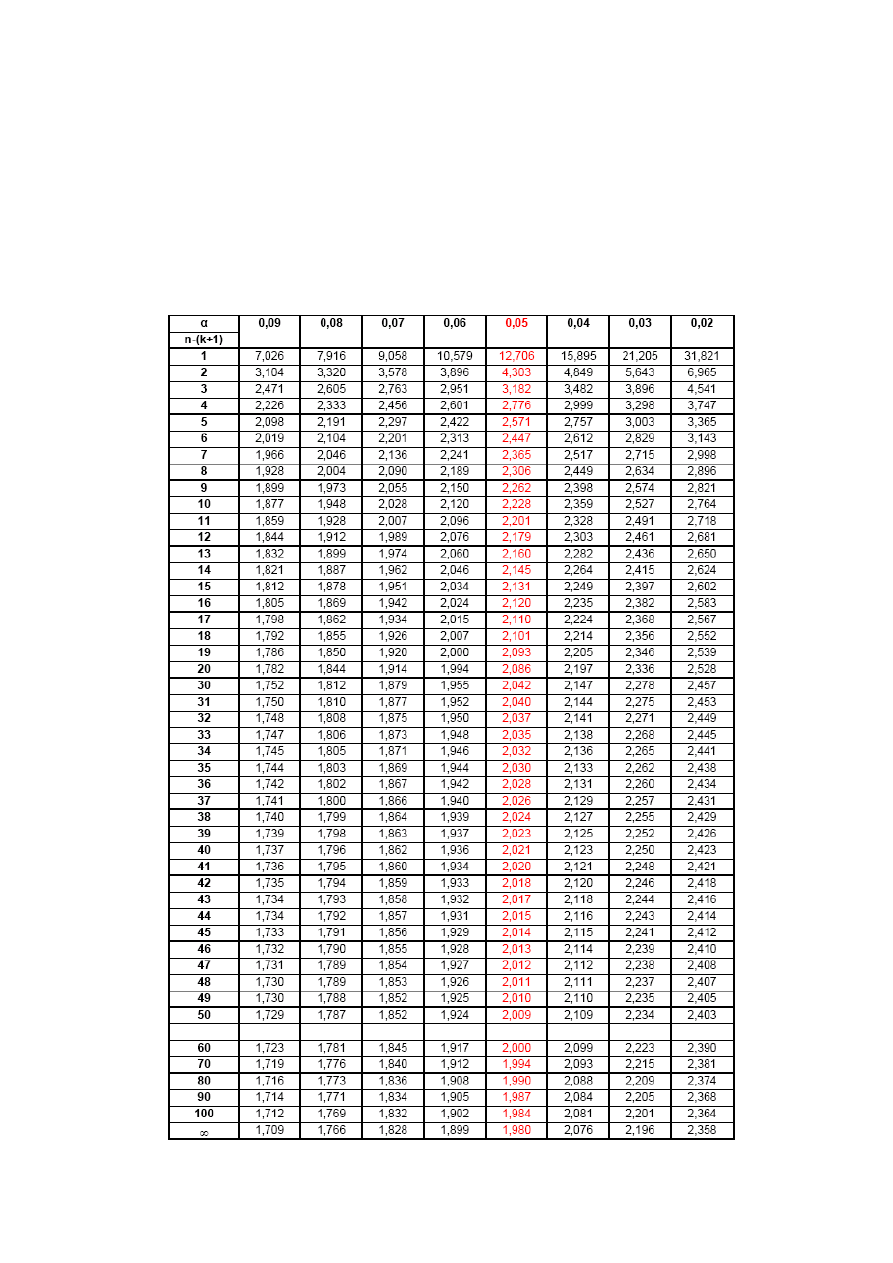

posiadająca rozkład t-Studenta o n-(k+1) stopniach swobody. Obliczona wartość sprawdzianu

jest porównywana z odczytaną z tablic wartością , dla n-(k+1) stopni swobody i poziomu

istotności

α

t

α

.

1. Jeżeli

α

α

t

t

i

<

)

(

- nie ma podstaw do odrzucenia hipotezy

. Oznacza to, iż nie jest

wykluczone, że otrzymane oszacowanie ai jest przypadkowe. Zatem nie stwierdzono

istotnego wpływu zmiennej na zmienną objaśnianą y.

0

H

i

x

31

2. Jeżeli

α

α

t

t

i

>

)

(

- odrzucamy hipotezę

na korzyść hipotezy alternatywnej

.

Oznacza to, że parametr

0

H

1

H

i

α

różni się istotnie od zera i obserwacje potwierdziły

istnienie wpływu zmiennej na zmienną objaśnianą y.

i

x