Spis treści

Wycena wartości przedsiębiorstw dla potrzeb zarządzania wartością ............................. 14

Zarządzanie kapitałem obrotowym a wartośd przedsiębiorstwa ...................................... 21

Systemy wynagradzania menedżerów ukierunkowane na wzrost wartości

Planowanie strategiczne i strategiczna karta wyników (Balanced Scorecard) .................. 29

Outsourcing i offshoring a zarządzanie wartością w przedsiębiorstwie ............................ 32

Koncepcja zarządzania wartością przedsiębiorstwa

Jakie czynniki zadecydowały o rozwoju koncepcji VBM?

Koncepcja VBM rozwinęła się w latach 70-80 XX w. ze względu na zmiany społeczne i rozwojowe w

gospodarce światowej. Głównymi siłami napędowymi rozwoju były:

1) Przyrost i ekspansja prywatnego kapitału,

2) Globalizacja rynków,

3) Rewolucja informatyczna.

Ad1) Zmiany demograficzne i wzrost przeciętnego okresu życia przyczyniły się do zmiany polityki rządowej,

co w perspektywie kilkuletniej doprowadziło do reform systemów emerytalnych. Reformy te przyjmowane są za

jeden z naistotniejszych elementów, który przyczynił się do rozwoju koncepcji opartych na maksymalizacji zysku

dla akcjonariuszy (VBM). Fundusze emerytalne (oraz inwestycyjne) stały się najważniejszą grupą inwestorów na

rynkach kapitałowych. Co więcej, osoby prywatne zainteresowane ulokowaniem swoich funduszy w celu

pomnożenia majątku i zdbania o przyszłe zabezpieczenie emerytalne doprowadziły do rozwoju giełdy – co z kolei

wymuszało na notowanych na niej spółkach co raz to wyższe stopy zwrotu. Należy pamiętad, że w przypadku

nieefektywnego gospodarowania kapitałem generowana wartośd dla akcjonariuszy jest niższa, co znajduje

odbicie w cenach akcji.

Ad2) Redukcja barier handlowych i celnych, porozumienia dotyczące polityki handlowej pozytywnie wpłynęły

na rozwój handlu międzynarodowego. Spowodowały też zmianę strategii funkcjonowania przedsiębiorstw

ukierunkowywując je na osiąganie przewagi konkurencyjnej. Liberalizacja handlu nie byłaby w pełni możliwa

gdyby nie usuwanie barier w zakresie transferów kapitału.

Ad3) Szybki dostęp do informacji o wynikach finansowych spółek z całego świata umożliwia kontrolę i

zwiększa możliwośd reakcji na zmiany na rynkach. Rewolucja informatyczna zmniejszyła asymetrię informacji

pomiędzy inwestorami jednocześnie pozwalając dokonywad transakcji na całym świecie z jednego miejsca.

Koncepcja VBM jest ukierunkowana na jeden cel: pomnażanie bogactwa właścicieli. Jej zadaniem jest

motywowanie zarządu do realizacji priorytetowych dla akcjonariuszy celów. Zaaganażowanie managementu i

kadry kierowniczej we własnośd przedsiębiorstwa prowadzi do racjonalnego gospodarowania i zarządzania

spółką. Połączenie faktora finansowego z odpowiedzialnością za swoje dodatkowe wynagrodzenie (uzależnione

od wyników finansowych przedsiębiorstwa) daje presję do pomnażania majątku spółki.

Luka wartości – różnica między wartością przedsiębiorstwa możliwą do osiągnięcia gdyby dążyło ono do

maksymalizacji wartości dla akcjonariuszy, a jego bieżącą wartością rynkową. Wykorzystanie luki wartości w

celu uniknięcia wrogich przejęd – zamknięcie luki wartości poprzez maksymalizację wartości dla akcjonariuszy.

Istota VBM

Zarządzanie firmą oznacza wybrany przez kadrę zarządzającą sposób postępowania i podejmowania decyzji

strategicznych i operacyjnych. Skuteczne działanie wymaga wyznaczenia celów i strategii w firmie.

Znane koncepcje zarządzania firmą:

Teoria neoklasyczna – ukierunkowana na maksymalizację zysku w znaczeniu czysto finansowym

(rachunek zysków i strat)

Teoria menadżerska – ukierunkowana na maksymalizację sprzedaży i wzrostu w znaczeniu aktywów

Teoria Stakeholder Value – ukierunkowana na maksymalizację wartości dla interesariuszy.

Najbardziej ogólnym określonym celem działania przedsiębiostrwa jest jednak jego przetrwanie i rozwój.

Rappaport wskazał, że kluczowym czynnikiem istnienia przedsiębiorstwa jest dbanie o wzrost wartości firmy.

Zarządzanie wartością firmy (VBM) definiowad należy jako koncepcję zarządzania ukierunkowana ną

maksymalizację wartości przesiębiorstwa dla akcjonariuszy. Koncepcja ta definiuje narzędzia i procedury

niezbędne do podejmowania decyzji, których celem jets długoterminowy wzrost wartości firmy oraz pomnażanie

bogactwa jej właścicieli. Strategia ta jest procesem ciągłym, drogą rozwoju dla firmy. Jako teoria zarządzania

łączy strategię działania przedsiębiorstwa z osiągniętymi celami finansowymi. Wykorzystywane narzędzia przez

koncepcję VBM to wycena wartości spółki oparta na długoterminowych przepływach pieniężnych, mierniki

wartości będące podstawą oceny wyników działania firmy oraz programy motywacyjne wiążące poziom

wynagrodzenia pracowników i zarządu z kreacją wartości dla akcjonariusza.

Założenia koncepcji VBM:

Jest bezpośrednio powiązania z systemem motywowania i wynagradzania,

Akcentuje skutki decyzji finansowych,

Koncentruje się na długoterminowych przepływach pieniężnych,

Zakłada akceptację jedynie przedsięwzięd inwestycyjnych, które zapewniają stopę zwrotu wyższą niż

koszt kapitału przedsiębiorstwa,

Jest nastawiona na wykorzystanie wszystkich szans na podwyższenie wartości.

Wzrost wartości firmy > wzrost sprzedaży

Koncentracja na kliencie i jego potrzebach, priorytetach

Zaangażowanie wszystkich pracowników, z różnych szczebli

Wartośd dla akcjonariusza (SHV) – wartośd spółki pomniejszona o wartośd długu

Wartośd spółki – wartośd bieżąca przyszłych przepływów pieniężnych zdyskontowana średnioważonym

kosztem kapitału (WACC)

ROIC > WACC - Spółka powiększa wartośd dla akcjonariusza

ROIC < WACC – Spółka niszczy wartośd dla akcjonariusza

ROIC – return on invested capital, stopa zwrotu z zainwestowanego kapitału

WACC – weighted average cost of capital, średnioważony koszt kapitału

Koncepcja shareholders vs stakeholders

Koncepcja shareholder value i stakeholder value nie są sprzeczne, lecz komplementarne.

W przedsiębiorstwach występują różne grupy interesu o odmiennych interesach (tak ) i celach. Interesy te

są sprzeczne dlatego należy przyjąd za cel jedno założenie jakiego skutki będą pozytywne dla ogółu

przedsiębiorstwa. Takim celem jest maksymalizacja zysku za akcjonariuszy. Co więcej, na brak sprzeczności

między koncepcją shareholder i stakeholder value wskazują zasady ładu korporacyjnego – próba znalezienia

złotego środka, rozwiązania które godziłoby finansowe aspiracje podmiotów oferujących swój kapitał z

ambicjami zarządzających.

Argumenty przemawiające za powyższym:

Dbałośd o interesy wszystkich grup jest niemożliwa. Przedsiębiorstwo, które realizuje kilka celów w

praktyce ich nie osiąga. Wynika to z zależności, iż każda poszczególna grupa interesariuszy realizuje

swoje cele kosztem pozostałych.

Maksymalizacja wartości dla akcjonariusza nie może byd osiągnięta bez uwzględnienia roszczeo

pozostałych grup. Nie można realizowad założeo SHV bez odpowiedniej opieki nad personelem –

pogwałcenia praw pracowników, które skutkuje kosztami ubezpieczeo z tytułu wypadków, kosztami

strajków co generuje niższą wartośd dla właścicieli.

Akcjonariuszowi jako dostawcy kapitału, dzięki któremu funkcjonuje przedsiębiorstwo należne jest

wynagrodzenie za wkład finansowy.

Akcjonariusz jako ostatni otrzymuje należne z podziału wytworzonej wartości (po opłaceniu

wynagrodzeo dla pracowników, kosztów długu, faktur itp.)

Wartośd dla akcjonariusza jest bardziej miarodajna niż tradycyjne mierniki kondycji

przedsiębiorstwa.

Kapitał jest obecnie przedmiotem konkurencji, zatem należy wzmacniad konkurencyjnośd

zapewniając przedsiębiorstwu tani kapitał o wysokiej stopie zwrotu.

Przedsiębiostwo postępujące zgodnie z zasadą VBM nie manotrawi powierzonych zasobów.

Czynniki kształtujące wartość przedsiębiorstwa – nośniki wartości

Wyznaczenie wartości spółki możliwe dzięki metodom majątkowym (księgowym), dochodowym,

porównawczym.

Czynniki tworzące wartośd dla akcjonariusza – nośniki wartości (generatory wartości, siły napędowe

wartości)

Wg Rapppaporta czynnikami kształtującymi wartośd dla akcjonariusza są:

Pierwszy podział:

Strumienie gotówkowe (środki pieniężne przepływające przez przedsiębiorstwo)

Koszt kapitału

Poziom zadłużenia firmy.

Z definicji wartości dla akcjonariusza są one określane wartością bieżącą przyszłych przepływów pieniężnych

zdyskontowaną średnioważonym kosztem kapitału (tj. wyceną wartości spółki metodą dochodową)

pomniejszoną o dług przedsiębiorstwa.

Generatory wartości czyli główne czynniki kreujące wartośd, makronośniki wartości (drugi podział):

1)okres wzrostu wartości – szacunkowa liczba lat przewagi konkurencyjnej tj. sytuacji w której stopa

zwrotu z inwestycji będzie wyższa niż koszt kapitału;

2) wzrost sprzedaży, wynikający z analizy produktu i udziałów w rynku;

3) marża zysku operacyjnego, czyli relacja zysku przed spłatą odsetek i przed opodatkowaniem (EBIT)

do wielkości sprzedaży. EBIT oblicza się uwzględniając w kosztach amortyzację, mimo że nie

powoduje ona wypływu gotówki;

4) inwestycje w majątek trwały, przyjmuje się w zakresie przewyższającym tę częśd, która została

pokryta z amortyzacji;

5) inwestycje w majątek obrotowy, uwzględniają nakłady na dodatkowe inwestycje w majątek

obrotowy przewyższające kapitał ze zobowiązao handlowych (wynikające ze wzrostu sprzedaży);

6) stopa podatku dochodowego, ujmowana w wymiarze gotówkowym (wartośd zależy od

faktycznego odpływu gotówki);

7) koszt kapitału (WACC), oczekiwane przez właścicieli wynagrodzenie za powierzony

przedsiębiorstwu kapitał. Szerzej: graniczna, ustalona przy danym poziomie ryzyka, rentownośd

oczekiwana przez właścicieli z aktywów przedsiębiorstwa, w które zaangażowali oni środki

kapitałowe, wyznaczająca poziom odniesienia dla rzeczywistych, faktycznie osiąganych stóp zwrotu.

Trzeci podział wartości dla akcjonariuszy pozwala na identyfikację decyzji zarządczych określanych jako

operacyjne, inwestycyjne i finansowe. Decyzje operacyjne i finansowe wpływają na poziom przepływów

gotówkowych w przedsiębiorstwie, a finansowe na strukturę kapitału, poziom kosztu kapitału oraz koszt długu.

Operacyjne – wzrost sprzedaży, marża zysku operacyjnego (EBIT), gotówkowa stopa podatkowa

Inwestycyjne – inwestycje w majątek obrotowy i trwały

Określające charakterystyczne dla danego przedsiębiorstwa działania operacyjne na niższych szczeblach

firmy – mikronośniki i ich pożądane działanie:

1) Stopa wzrostu przychodów ze sprzedaży – zapewnienie rentownego zysku, wejścia na nowe rynki,

wprowadzenie nowych produktów, globalizacja biznesu, opracowanie programów lojalnościowych,

oferowanie korzystnych cen w nowych punktach dystrybucyjnych, opracowanie reklamy opartej na

zróżnicowaniu.

2) Stopa zysku operacyjnego (EBIT) – (marża zysku brutto skorygowana o zapłacone odsetki) – redukcja

kosztów (outsourcing), centralizacja funkcji finansowych, reenginering

3) Stopa podatku dochodowego płaconego w gotówce - holding międzynarodowy czy nie holding,

własnośd intelektualna i marka produktów, plany w zakresie ceł i obrotu wewnętrznego, minimalizacja

podatków zagranicznych i zaliczki na podatek dochodowy

to by

ł

o na

egzaminie

rok temu.

4) Inwestycje w aktywa obrotowe – okresowe przeglądy KO, poprawa zarządzania długiem, just in time

5) Inwestycje w aktywa trwałe – analizy wykorzystania kapitału i techniki finansowania przedsięwzięd,

zakup czy leasing, system zarządzania środkami pieniężnymi i ryzykiem

6) Koszt kapitału – zwiększenie świadomości kosztu kapitału wśród kierownictwa, optymalna DFL,

obniżenie kosztu kapitału własnego sektora, zakup własnych akcji czy nie

7) Okres trwania przewagi konkurencyjnej - poprawa stosunków z inwestorami i przekazywania informacji

w zakresie przepływów pieniężnych jednostek przedsiębiorstwa, system motywacyjny kierownictwa

związany z wartością, wszyscy mają dążyd do sukcesu finansowego

Podział na czynniki kształtujące przedsiębiorstwo z uwzględnieniem skali mikro pozwala określid, które działania

faktycznie przyczyniają się do tworzenia wartości, a które niekoniecznie.

Znaczenie zysku księgowego w pomiarze wartości

Wg koncepcji VBM najważniejszym miernikiem wartości jest wartośd bieżąca przyszłych przepływów pieniężnych

zdyskontowana średnioważonym kosztem kapitału. Oznacza to skoncentrowanie na długoterminowych przepływach

pieniężnych.

Bilans, rachunek zysków i strat bazują na wielkościach księgowych – nie można zatem przyjąd, że przychody ze

sprzedaży są tożsame z wydatkami ze sprzedaży, koszty wydatkom ani zysk gotówce w cash flow. Zysk księgowy nie

jest dobrą miarą, gdyż stosowane są zróżnicowa standardy rachunkowości (np. metody wyceny), rachunkowośd nie

uwzględnia konieczności inwestowania a także ignoruje zmiennośd wartości pieniądza w czasiec (tj, kosztów

alternatywnych inwestycji).

Kierunki ewolucji koncepcji zarządzania VBM

1) Istota koncepcji trwałego rozwoju – osiągnięcie poziomu równowagi między realizowanymi celami

ekonomicznymi, społecznymi i ekologicznymi, co pozwoli na długookresowy rozwój przedsiębiorstwa. Branże

w których koncepcja trwałego rozwoju odgrywa główną rolę to te, które zajmują się intensywnym

wykorzystaniem zasobów (energetyczna, sektor użyteczności publicznej, wytwarzanie produktów

konsumpcyjnych, branża chemiczna i samochodowa)

2) Koncepcja wzrostu dla interesariuszy – przedsiębiorstwo powinno dążyd do maksymalizacji zysku dla

interesariuszy. Koncentruje się na badaniu wzajemnych relacji między grupami interesu a

przedsiębiorstwem.

3) Koncepcja cyfryzacji – wzrost znaczenia informacji i cyfryzacji dla procesów zarządzania.

4) Koncepcja zintegrowanego zarządzania ryzykiem – holistyczne zarządzanie ryzykiem z perspektywy całego

przedsiębiostrwa. Cechy:

Identyfikacja ryzyka strategicznego,

Współdziałanie wszystkich komórek organizacyjnych,

Kompleksowe podejście do wszystkich etapów zarządzania ryzykiem,

Dominacja procesowego ujęcia ryzyka,

Powiązanie systemu oceny ryzyka z oceną efektywności przedsiębiorstwa i wynagrodzeniami.

Podział ryzyk: pozytywne (zapewniające korzyści dla rozwoju przedsiębiorstwa), negatywne (ograniczające się do

oceny zagrożeo).

Koszt Kapitału

Co to jest koszt kapitału?

Oczekiwana przez inwestorów stopa zwrotu z kapitałów własnych i obcych zaangażowanych w aktywa

operacyjne spółki

Koncepcja kosztu kapitału stanowi podstawowe ogniwo wiążące ocenę rezultatów osiąganych z efektywnego

zagospodarowania zasobów kapitałowo-majątkowych przedsiębiorstwa w toku jego działalności

gospodarczej na rynku, z dochodami oczekiwanymi przez inwestorów.

Na wielkośd oczekiwanej przez inwestorów korzyści z zainwestowanych zasobów kapitałowych w aktywa

danego przedsiębiorstwa wpływa poziom stóp zwrotu z alternatywnych inwestycji dostępnych na rynku

finansowym obciążonych podobnym ryzykiem. (na koszt kapitału spółki oddziałuje ryzyko i rynkowe stopy

zwrotu z kapitału)

Poziom stopy kosztu kapitału wpływa odwrotnie proporcjonalnie na wartośd przedsiębiorstwa oraz

możliwości jej kreowania w kolejnych okresach aktywności spółki na rynku. Wzrost ryzyka rynkowego oraz

ryzyka działalności przedsiębiorstwa oznacza wzrost kosztu kapitału i odwrotnie.

Czynnikami determinującymi koszt kapitału są m.in.: ryzyko związane z osiąganiem zysków (po raz pierwszy

uwzględnione w modelu MM), kondycja finansowa spółki, struktura kapitału i udział zadłużenia w kapitałach

ogółem przedsiębiorstwa oraz to, jak inwestorzy oceniają jego papiery wartościowe.

Wielkośd oczekiwanej, przeciętnej stopy zwrotu z alternatywnych przedsięwzięd w aktywa cechujące się tym

samym ryzykiem inwestycyjnym.

Relacja dochodu oczekiwanego przez kapitałodawców z wartości zaangażowanego przez nich kapitału w

aktywa przedsiębiorstwa.

Stopę zwrotu, jaką musi zaoferowad inwestorom firma, aby zachęcid ich do zakupy akcji, obligacji oraz innych

emitowanych papierów wartościowych.

Jak oszacować koszt kapitału własnego?

KKW – wielkośd oczekiwanej przez inwestorów stopy zwrotu z zaangażowanego kapitału w daną spółkę

KW spółki może pochodzid ze źródeł wewnętrznych (zysk netto zatrzymany do dyspozycji przedsiębiorstwa),

jak i zewnętrznych (emisja akcji, wystawienie nowych udziałów, dopłaty właścicieli).

Metody szacowania:

Model CAPM (Rf + b * (Rm - Rf) )

Powstał w latach 60-tych XX wieku dzięki pracom W.Sharpe`a, J.Lintera, J.Mossina;

Stanowi próbę opisu równowagi na rynku kapitałowym

Wykorzystuje dwie zależności:

Linię rynku kapitałowego (CML), która identyfikuje zbiór portfeli efektywnych;

Linię rynku papierów wartościowych (SML), która opisuje związek pomiędzy oczekiwaną

stopą zwrotu a ryzykiem.

Model składania – korekta wolnej od ryzyka stopy zwrotu o premię z tytułu ryzyka

Model składania – korekta kosztu długu długoterminowego badanego przedsiębiorstwa o premię tytułu

dodatkowego ryzyka związanego z inwestycją w akcje

Model stałego wzrostu dywidendy – model zdyskontowanych dywidend

Model arbitrażu cenowego - opiera się na dwóch założeniach:

Ten sam papier na różnych rynkach powinien mied tę samą cenę (w przeciwnym razie dochodzi do

arbitrażu - prawo jednej ceny);

Istnieje wiele czynników (X) które wpływają na rentownośd danego papieru wartościowego, aby

wycenid kapitał należy precyzyjnie zidentyfikowad te czynniki i ich wpływ.

Jak oszacować koszt nowo pozyskanego kapitału własnego?

Metody: emisja akcji lub dopłaty do kapitału udziałowego

Należy aktualną stopę kosztu kapitału własnego spółki, obliczoną np. modelem równowagi rynkowej,

skorygowad współczynnikiem kosztów emisji, nazywanym też emisyjną stopą dyskontową.

Poziom nowo pozyskanego KKW zależy od:

Wartości ostatnio wypłaconej dywidendy na jedną akcję zwykłą

Oczekiwanego tempa wzrostu zysków spółki i w konsekwencji dywidend

Bieżącej ceny rynkowej akcji spółki

Wysokości stopy kosztów emisji

Koszt nowo pozyskanego kapitału własnego powinien byd wyższy od aktualnej stopy kosztu kapitału

własnego, gdyż jest powiększany o emisyjną stopę dyskontową.

Jak oszacować koszt kapitału pożyczkowego?

Koszt długu po opodatkowaniu – stopa kosztu długu

i * (1-T)

i – efektywna stopa oprocentowania długu

Najlepiej, żeby „i” było rzeczywistym kosztem kredytu. Jeśli brakuje nam tej informacji korzystamy z kosztu

nominalnego.

w analizie KKP należy najpierw obliczyd odrębnie koszty każdego z kapitałów (kredyt bankowy, pożyczki,

obligacje itp.), a później jeden wspólny średnioważony koszt długu przed, a później po opodatkowaniu

analiza powinna byd oparta na aktualnych danych rynkowych podobnych rodzajów zadłużenia

przy obliczaniu KKP obowiązuje zasada tzw. kosztu alternatywnego (czyli ustalania takiej rynkowej stopy

zwrotu z danego rodzaju kapitału, której oczekują inwestujący go, rekompensującej także podjęte przez nich

ryzyko.

Koszt długu zwykłego

Koszt obligacji z terminem wcześniejszego wykupu

Koszt kapitału z hybrydowych instrumentów finansowych

Koszt kapitału z leasingu – należy ustalid wewnętrzną stopę zwrotu z tej alternatywnej formy inwestycji.

Jak oszacować średni ważony koszt kapitału?

Miernik kosztu kapitału całkowitego spółki – zestawienie KKW i KKP

W obliczaniu stosowana jest procedura łączenia i uśredniania kosztów różnych kapitałowych instrumentów

finansowania przedsiębiorstwa.

W obliczaniu WACC możliwe jest również użycie tzw. wag docelowych, które są albo subiektywnie ustalane

przez menedżerów, albo odzwierciedlają strukturę kapitału przedsiębiorstw podobnych do analizowanego i

dominujących w danym sektorze.

Stopa WACC jest zależna od wielkości obliczonych wag oraz od kosztów źródeł kapitału przedsiębiorstwa ;

średni ważony koszt kapitału reaguje na zmiany w strukturze, wartościach oraz w kosztach poszczególnych

składników kapitału.

Znajomośd WACC i kosztów poszczególnych źródeł finansowania umożliwia świadome kształtowanie

struktury kapitału, w celu obniżenia kosztu kapitału.

WACC wykorzystuje się jako stopę dyskontową w wycenie firmy metodą zdyskontowanych przepływów

pieniężnych.

WACC może byd wykorzystany jako stopa dyskontowa w ocenie przedsięwzięd inwestycyjnych, jeżeli projekt

inwestycyjny nie powoduje zmiany struktury kapitału.

Jaka powinna być docelowa struktura kapitału w przedsiębiorstwie?

Docelowa struktura kapitału: struktura kapitału, do jakiej firma będzie dążyła w dłuższym okresie czasu.

o atrakcyjności inwestowania kapitału w daną spółkę nie decyduje aktualny sposób finansowania, ale

oczekiwane przyszłe dochody z zaangażowanego kapitału i ryzyko związane z ich osiągnięciem.

Czynniki, które bezpośrednio wpływają na strukturę kapitału i przyszła wartośd spółki: poziom zadłużenia,

efekt dźwigni finansowej, korzyści z odsetkowej osłony podatkowej. W kształtowaniu docelowej struktury

kapitałowej uwzględniane są jeszcze: koszty bankructwa i koszty agencyjne.

Determinanty docelowej struktury kapitału:

Korzyści z osłony podatkowej na zadłużeniu

Wartośd obecna kosztów trudności finansowych

Koszty agencji

Model równowagi struktury kapitałowej wyznacza punkt równowagi struktury kapitałowej w miejscu, w

którym spółka jest finansowana w możliwie największym bezpiecznym stopniu (bez ryzyka bankructwa)

kapitałem obcym, czyli najmniejsza wartośd WACC.

struktura najbardziej optymalna to 60% kapitał pożyczkowy i 40 % własny.

Pomiar kreacji wartości dla akcjonariuszy

Kreacja wartości dla akcjonariuszy następuje, gdy zwrot dla akcjonariusza związany ze wzrostem ceny akcji i zyskami

z dywidendy przewyższa minimalną wymaganą stopę zwrotu z kapitału

Zwrot dla akcjonariusza > koszt zainwestowanego kapitału przez akcjonariusza

Jakie są ograniczenia klasycznych mierników efektywności (ROE, EPS)?

ROE – relacja zysku do kapitałów własnych

EPS – zysk księgowy przypadający na jedną akcję

Ograniczenia:

obliczenia oparte na kategorii zysku, który ma wymiar księgowy i jest podatny na manipulację (zysk to opinia

księgowych o wynikach firmy, gotówka to fakt)

zysk obliczany w oparciu o zasadę memoriałową (przychody i koszty są uznawane w momencie ich

wystąpienia niezależnie od tego, czy miał miejsce wpływ lub wypływ gotówki)

nie biorą pod uwagę KKW, zysk ignoruje zatem interesy akcjonariuszy

nie uwzględniają informacji o ryzyku

zysk odnosi się do zdarzeo przeszłych, nie przyszłych

Jakie grupy wskaźników stosuje się do pomiaru kreacji wartości?

Rynkowe (zewnętrzne) mierniki kreacji wartości – wykorzystuje się informację na temat cen akcji

notowanych na giełdach papierów wartościowych. Ocena kreacji wartości z perspektywy inwestorów.

TSR – całkowity zwrot dla akcjonariuszy,

MVA – rynkowa wartośd dodana,

P/BV – price to book value,

***wartośd rynkowa KW – iloczyn liczby wyemitowanych akcji i aktualnej ceny rynkowej jednej akcji.

Operacyjne (wewnętrzne) mierniki kreacji wartości – opierają się na odpowiednio skorygowanych danych

księgowych. Pozawalają na ocenę wyników spółek w krótkim okresie. Wykorzystywane w planowaniu

strategicznym. Są przydatne z perspektywy zarządzających firmą.

EVA – ekonomiczna wartośd dodana,

EVA=0 wartośd przedsiębiorstwa bez zmian

EVA>0 tworzenie wartości

EVA<0 niszczenie wartości

CFROI – (cash flow return on investment) wskaźnik pieniężnego zwrotu z inwestycji,

SVA – wartośd dodana dla akcjonariuszy.

Wskaźniki pomiaru wartości nie służą tylko do oceny osiągnięd spółki, ale zazwyczaj stanowią podstawę

wynagradzania i motywowania pracowników. Zatem wybór miernika kreacji wartości ma kluczowe znaczenie

we wdrażaniu systemu zarządzania ukierunkowanego na wzrost wartości dla akcjonariuszy w

przedsiębiorstwie.

Na czym polegają zewnętrzne mierniki kreacji wartości i jakie jest ich zastosowanie?

Wykorzystuje się informacje na temat cen akcji notowanych na giełdach papierów wartościowych

Pokazują jak inwestorzy oceniają atrakcyjnośd inwestycyjną spółki (ile są w stanie zapłacid, by stad się

akcjonariuszami)

Służą do oceny kreacji wartości z perspektywy inwestorów, która jest wyrażona we wzroście cen akcji i

otrzymanych dywidendach

Syntetyczne miary pozwalające ocenid atrakcyjnośd spółki z perspektywy akcjonariuszy

Nie są przydatne w operacyjnym zarządzaniu wartością

TSR – miara rentowności akcji w okresie jej posiadania przez inwestora, przy czym na rentownośd składają

się zyski kapitałowe i przepływy gotówkowe.

Określa całkowity zwrot dla akcjonariuszy

Określa zmianę wartości akcji spółki w zdefiniowanym okresie oraz wartośd wypłat dla akcjonariuszy w

tym okresie

Jest wartością rynkową uwzględniającą oczekiwania akcjonariuszy, co do przyszłości spółki

Jest nieprzydatny dla przedsiębiorstw nienotowanych na giełdach papierów wartościowych, które

stanowią zdecydowaną większośd w ogólnej liczbie przedsiębiorstw

W swojej konstrukcji pomija problem poniesionych nakładów na wypracowanie wartości

Od jego wartości zależna jest wysokośd dywidendy dla akcjonariusza.

Wskaźnik ten jest podatny na zniekształcenia.

MVA – rynkowa wartośd dodana

Stanowi mierzoną na dany moment nadwyżkę, między rynkową wartością przedsiębiorstwa a całkowitym

zainwestowanym kapitałem (własnym i obcym)

Może przyjmowad wartości ujemne i dodatnie (jeśli przyjmuje wartośd dodatnią – spółka kreuje wartośd dla

akcjonariuszy)

Różnica między wartością rynkową KW a jego skorygowaną wartością księgową

Charakteryzuje się dużą pojemnością – mówi o całym okresie istnienia badanej spółki.

Odzwierciedla poziom ryzyka

Nie uwzględnia problemu dywidendy

Nie jest przydatny do bieżącego zarządzania firmą ani dla firm nie notowanych na GPW.

Stanowi o całym okresie istnienia spółki – równa się jej bogactwu.

P/BV – price to book value,

Wykorzystywana przez inwestorów giełdowych do oceny atrakcyjności inwestycji w daną spółkę.

Jest ilorazem bieżącej kapitalizacji rynkowej spółki do jej wartości księgowej.

Ocena na podstawie tego wskaźnika powinna odbywad się na tle branży.

Im wyższa wartośd tego wskaźnika tym lepsza ocena spółki.

Do czego służą wewnętrzne mierniki kreacji wartości dla akcjonariuszy? Jak oblicza się

EVA i SVA?

Opierają się na odpowiednio skorygowanych danych księgowych

Są przydatne z perspektywy zarządzających firmą, dla akcjonariuszy

Pozwalają ocenid wyniki spółek w krótkim horyzoncie czasu (np. jednego roku)

Są wykorzystywane w planowaniu strategicznym

Pozwalają mierzyd wyniki poszczególnych jednostek biznesowych spółki

W obliczeniach uwzględnia się KKW

EVA – ekonomiczna wartośd dodana

Oparty na zysku rezydualnym

Różnica między wartością zysku netto po opodatkowaniu (EBIT) i wartością kosztu kapitału

Wartośd, jaką uzyskamy używając nieskorygowanych zysków operacyjnych i bilansu zgodnych z ogólnie

przyjętymi zasadami rachunkowości

Poziom wskaźnika zależy od podejmowanych w przedsiębiorstwie decyzji inwestycyjnych, operacyjnych i

finansowych

Miernik okresowych, rocznych wyników spółki już osiągniętych

Miara relatywnie prosta, łatwa w zastosowaniu, zrozumiała dla menedżerów

W koncepcji EVA koszt kapitału otożsamiany jest z kosztem utraconych korzyści (minimalną stopą zwrotu

żądaną przez inwestorów).

EVA to miernik okresowych, rocznych wyników spółki już osiągniętych – nie można na jej podstawie dokonad

wyceny rynkowej o charakterze przyszłościowym.

EVA=0 wartośd przedsiębiorstwa bez zmian

EVA>0 tworzenie wartości

EVA<0 niszczenie wartości

EVA= NOPATs – IC * WACC

SVA – mierzy wartośd dodaną dla akcjonariuszy w okresie t, powstałą w rezultacie realizacji strategii x .

To dodatnia różnica między SV w okresie „X” a SV w okresie poprzedzającym „X”.

Odwołuje się do techniki zdyskontowanych przepływów pieniężnych

Dotyczy zmiany wartości w prognozowanym okresie

Oparcie obliczeo na przepływach pieniężnych

Trudny do stosowania w analizie krótkookresowej

Warty uwagi w dłuższym okresie.

SVA= zaktualizowana wartośd przepływó1) pieniężnych w okresie planowania + zaktualizowana wartośd

rezydualna + rynkowa wartośd papierów wartościowych i inwestycji – rynkowa warośd zadłużenia

CFROI – wskaźnik pieniężnego zwrotu z inwestycji

Procedura obliczania przebiega w dwóch etapach:

o Pierwszy etap: specyfikacja strumienia gotówki wpływającej i wypływającej w okresie życia projektu,

skorygowanej o inflację

o Drugi etap: obliczanie wewnętrznej stopy zwrotu wolnej od wpływu inflacji wraz z uwzględnieniem długości

ograniczonego cyklu życia aktywów podlegających amortyzacji oraz wartości rezydualnej aktywów

niepodlegających amortyzacji

Bazuje na przepływach gotówkowych

Uwzględnia dłuższy przedział czasowy

Sprowadza się do następujących założeo: lepiej więcej gotówki niż mniej, gotówka ma wartośd w czasie, im

mniej niepewności tym lepiej.

Wycena wartości przedsiębiorstw dla potrzeb zarządzania wartością

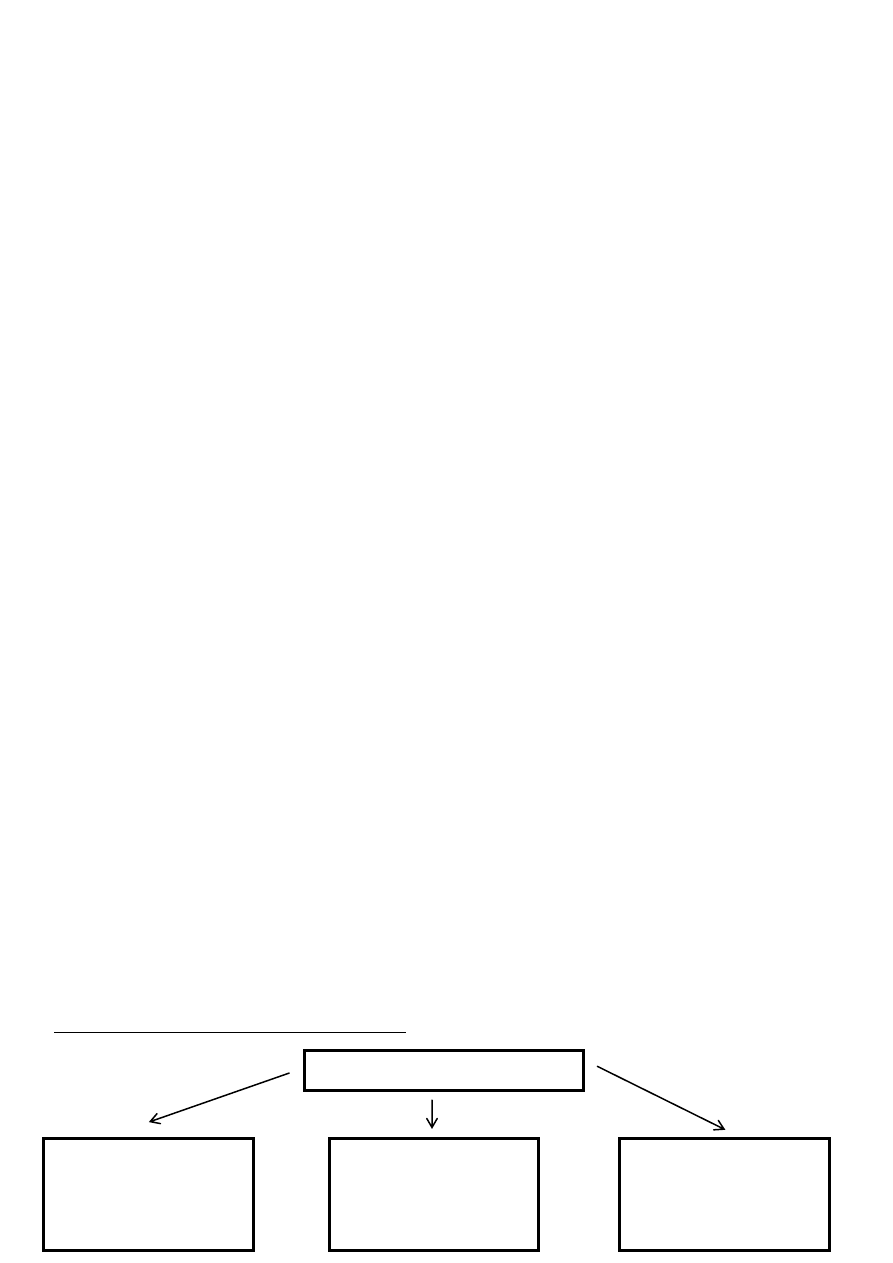

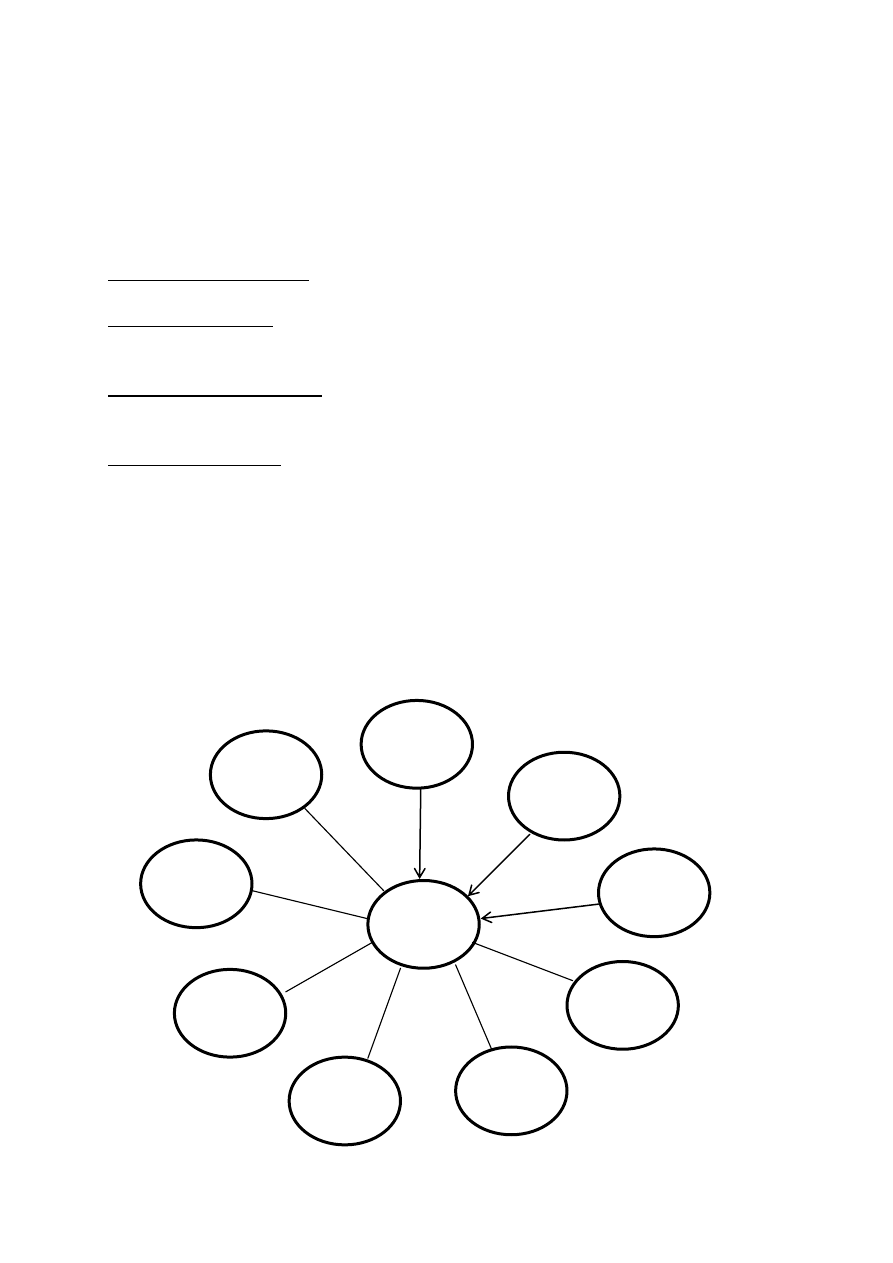

Co to są generatory wartości przedsiębiorstwa?

Czynniki kreujące wartośd przedsiębiorstwa

Finansowe

Marketingowe

Niematerialne

Wzrost sprzedaży

Okres wzrostu

Marża zysku operacyjnego

Gotówkowa stopa podatkowa

Inwestycje w kapitał pracujący i

majątek trwały

WACC

Nowe rynki

Nowe kanały dystrybucji

Umiędzynaradawianie wzrostu

Korzystne alianse i przejęcia

Relacje z klientami, ich

lokalnośd oraz pozyskiwanie

nowych klientów

Kapitał intelektualny

Innowacyjnośd

Silna marka

Efektywna logistyka

Kultura organizacji

Reputacja społeczna

Jakie są przesłanki, cele i zasady wyceny przedsiębiorstw?

Przesłanki związane z:

Zmianami własnościowymi w przedsiębiorstwie, np. sprzedaż lub zakup przedsiębiorstwa lub jego części

Restrukturyzacją przedsiębiorstwa

Realizacją w przedsiębiorstwie koncepcji zarządzania własnością

Przeprowadzonymi transakcjami finansowymi

Celami spadkowymi

Celami podatkowymi

Wymiarem wielkości należnych odszkodowao

Cele:

Przesłanki wyceny związane z transferem praw własności

Przesłanki związane ze zmianą form organizacyjno-prawnych przedsiębiorstwa

Przesłanki związane z wymiarem podatków i innych opłat

Inne

Zasady:

Wycena wartości powinna mied określony cel

Punktem wyjścia przeprowadzenia wyceny wartości przedsiębiorstwa są jego dane z ewidencji księgowej

Wartośd przedsiębiorstwa nie określa jego ceny

Wycena nie powinna byd sporządzana z wykorzystaniem tylko jednej grupy metod

Jako najniższą wartośd przedsiębiorstwa uznaje się wartośd likwidacyjną

Jaka jest przydatność wyceny dochodowej jako podstawowej metody wyceny

przedsiębiorstwa na potrzeby zarządzania jego wartością?

Informuje o poziomie korzyści finansowych możliwych do zrealizowania przez właściciela majątku dzięki jego

eksploatacji

Decydujące czynniki w podejściu dochodowym:

Prognozowany poziom dochodów właściciela majątku kreowanych w przedsiębiorstwie

Przyjęty, wyjściowy poziom stopy dyskonta przyszłych dochodów realizowanych bez ryzyka

Niepewnośd w realizacji założonych dochodów, która jest tym wyższa, im mniejsza jest stabilnośd dochodów

w danej dziedzinie

Wycena dochodowa uwzględnia dochodowośd firmy gdyż potencjalnych inwestorów bardziej interesują

przyszłe zyski, niż bieżąca wartośd majątku firmy. Przykład małej firmy doradczej z niewielkim majątkiem

rzeczowym, ale dużymi dochodami, główny majątek – kwalifikacje pracowników.

Pojęcie znaczenie i sposoby ustalania wartości rezydualnej przedsiębiorstwa

Wartośd rezydualna – resztowa lub koocowa kwota, jaką będzie można uzyskad za firmę na koniec okresu

prognozy. Stanowi odbicie faktu, iż krótki okres prognozy przyjęty do celów wyceny firmy nie wyczerpuje

możliwości istnienia i generowania przez nią zysków w kolejnych latach funkcjonowania.’

Oszacowanie jej jest zależne od przyjętej strategii działalności przedsiębiorstwa w przyszłości, po okresie

prognozy. Wyróżnia się:

Metoda likwidacyjna – stosowana w przypadku gdy zakładamy, że po okresie prognozy przedsiębiorstwo nie

będzie dalej prowadzid działalności operacyjnej, wartośd rezydualna wyznaczana jest wówczas jako wartośd

majątku przedsiębiorstwa na koniec okresu prognozy

Metoda renty wieczystej – stosowana w przypadku założenia, że przedsiębiorstwo po okresie prognozy nadal

będzie funkcjonowad. Podstawą wyliczenia jest wówczas wielkośd przepływu pieniężnego z ostatniego roku

prognozy. Opiera się na założeniu, że po okresie objętym prognozą przedsiębiorstwo będzie uzyskiwad z

inwestycji stopę zwrotu równą kosztowi kapitału.

Metoda mnożnika wyceny – stosowana w przypadku, gdy założono, że przedsiębiorstwo będzie po okresie

prognozy nadal funkcjonowad (zasada kontynuacji działania). Do określenia można wykorzystad mnożnikową

metodę wyceny.

Jakie są metody wyceny wartości przedsiębiorstwa w oparciu o mierniki wartości dla

akcjonariuszy?

Podstawą wyceny jest ustalenie wskaźników wybranej metodologii, np. SVA i EVA oraz wykorzystanie

wzorów wyceny dochodowej polegającej na dyskontowaniu.

Wartośd firmy ustala się, prognozując, a następnie dyskontując zyski rezydualne w ustalonym okresie, jak

również powiększając uzyskaną kwotę o wartośd rezydualną obliczoną na podstawie wybranej uprzednio

miary wartości dla akcjonariuszy. Do obliczonej wartości należy dodad wartośd aktywów pozaoperacyjnych.

W celu wyznaczenia wartości dla akcjonariuszy należy dokonad korekty obliczonej wartości przedsiębiorstwa.

Najpierw należy odjąd wartośd zadłużenia oprocentowanego, jakie na moment wyceny posiada

przedsiębiorstwo. Następnie otrzymuje się istotną z punktu widzenia właścicieli przedsiębiorstwa wartośd

dla akcjonariuszy.

Zarządzanie ryzykiem jako część VBM

Jakie są związki między ryzykiem a wartością dla akcjonariuszy?

Ryzyko i zarządzanie nim odgrywa istotną rolę w koncepcji VBM, wspomagając wzrost wartości

przedsiębiorstwa dla akcjonariuszy

Sprawne zarządzanie ryzykiem jest istotną determinantą wzrostu wartości przedsiębiorstwa dla

akcjonariuszy, co jest szczególnie widoczne w instytucjach finansowych

Zarządzanie ryzykiem jest częścią budowania przewagi konkurencyjnej przedsiębiorstwa, a tak wytworzony

zysk przekłada się na wzrost wartości dla akcjonariuszy.

Jakie są podstawowe rodzaje ryzyka występujące w przedsiębiorstwie?

Ryzyko działalności gospodarczej, które towarzyszy prognozom przyszłych zysków z aktywów lub zysku z

kapitału akcyjnego w sytuacji, gdy firma nie korzysta z długu.

Ryzyko finansowe, występujące w przypadku wykorzystywania przez firmę długu. Jest to dodatkowe ryzyko,

jakie ponoszą akcjonariusze w wyniku korzystania z mechanizmu dźwigni finansowej.

Wyróżnia się również ryzyko (w bankach):

Płynności

Kredytowe

Operacyjne

Rynkowe

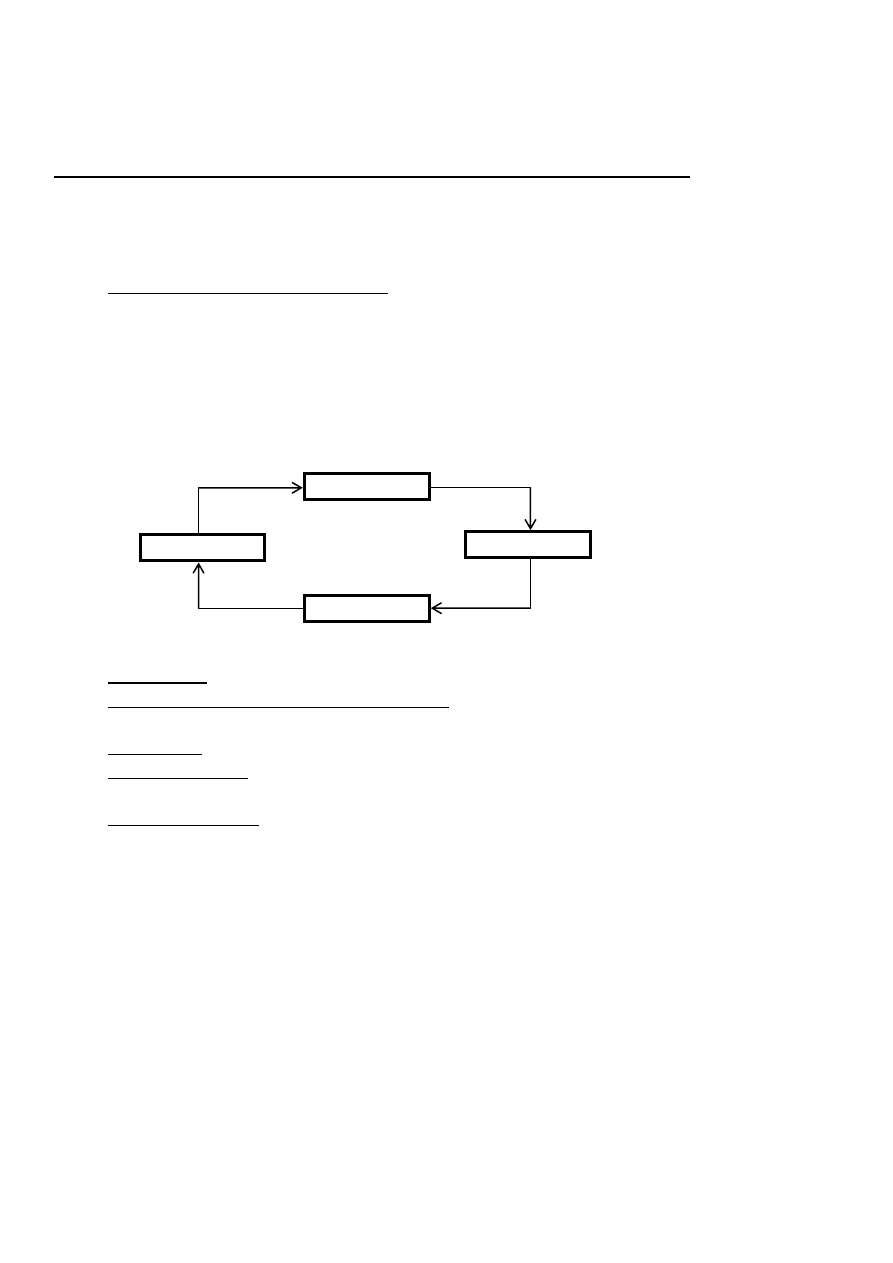

Jak przebiega proces zarządzania ryzykiem w przedsiębiorstwie?

Pętla zarządzania ryzykiem w przedsiębiorstwie

Etapy procesu:

Identyfikacja rodzajów ryzyka i ocena ich istotności – opracowanie listy rodzajów ryzyka i przeprowadzenie

ich klasyfikacji. Powinien byd zakooczony opisaniem wszystkich najważniejszych rodzajów ryzyka.

Pomiar ryzyka – za pomocą miar zmienności, miar wrażliwości.

Sterowanie ryzykiem – możemy stosowad podejście pasywne (budowanie buforów bezpieczeostwa) i

podejście aktywne

Monitorowanie ryzyka – zbadanie stopnia realizacji celów stawianych przez zarządzaniem ryzykiem oraz

efektywności działao podejmowanych w ramach zarządzania ryzykiem.

Jakie są główne podejścia do pomiaru ryzyka?

tradycyjne(silosowe): ryzykiem zarządza się w sposób wybiórczy i niezależny bez poszukiwania powiązao ,

jakie mogą pomiędzy jego rodzajami zachodzid. Najważniejszą cechą jest brak całościowego spojrzenia na

problem ryzyka w przedsiębiorstwie.

holistyczne(zintegrowane): przejawem tego podejścia są systemy zintegrowanego zarządzania ryzykiem

określane skrótem ERM, w tym podejściu zarządzanie ryzykiem traktowane jest w kategoriach procesu i

dotyczy całej organizacji. Występuje tu odpowiedzialnośd wszystkich za ryzyko, a monitorowanie i pomiar

ryzyka ma charakter stały.

identyfikacja

pomiar

monitoring

sterowanie

Co to jest zintegrowane zarządzanie ryzykiem i jak wpływa na wartość firmy dla

akcjonariuszy?

Zintegrowane zarządzanie – holistyczne - podejście nowoczesne

Przejawem holistycznego podejścia są systemy zintegrowanego zarządzania ryzykiem – ERM

Zarządzanie ryzykiem traktowane jest w kategoriach procesu i dotyczy całej organizacji

Działania zarządzających ryzykiem mają na celu nie minimalizację, ale optymalizację ryzyka

Monitorowanie i pomiar ryzyka ma charakter stały

Silne wsparcie strategii w osiąganiu celów organizacji

Zarządzanie ryzykiem powinno byd powiązane z celami strategicznymi firmy

Chroni i zwiększa wartośd organizacji dla udziałowców

Od czego zależy skuteczne zarządzanie ryzykiem?

Aby zarządzanie ryzykiem było skuteczne przedsiębiorstwo powinno mied opracowaną strategię zarządzania

ryzykiem zintegrowaną z ogólną strategią firmy.

Alokacja i zarządzanie kapitałem

Co to jest kapitał ekonomiczny i czym się różni od kapitału zainwestowanego?

Kapitał własny – kapitał zainwestowany przez właścicieli, którzy oczekują zwrotu na poziomie kosztu kapitału

własnego, jako rekompensaty za ryzyko inwestycyjne

Kapitał ekonomiczny – kwota, która wystarczy – z odpowiednio wysokim prawdopodobieostwem – na

pokrycie nieoczekiwanych strat w określonym horyzoncie czasowym (suma kapitałów ekonomicznych dla

każdego zidentyfikowanego ryzyka skorygowaną o efekt dywersyfikacji).

Straty nieoczekiwane – wynikają ze zjawisk nagłych, niezależnych od przedsiębiorstwa.

Straty oczekiwane – przeciętne straty z działalności biznesowej, które generowane są przez ograniczenie

dochodów lub wzrost kosztów, przy założonym akceptowalnym przez zarządzających poziomie ryzyka.

Kapitał wewnętrzny – suma KE i dodatkowego kapitału (poduszki kapitałowej – zabezpieczenie)

Kapitał narażony na ryzyko – kapitał, który ma pokryd ryzyko już podjęte(kapitał zaabsorbowany) lub ryzyko,

które zamierzamy podjąd w przyszłości (kapitał alokowany)

Kapitał zainwestowany – obejmuje wyłącznie inwestycje udziałowców, którzy oczekują zwrotu na poziomie

jednostkowego kosztu kapitału własnego, nie obejmuje KW, tzw. drugiej i trzeciej kategorii, czyli

długookresowych i krótkookresowych pożyczek podporządkowanych.

KZ absorbuje ryzyko bezterminowo, natomiast KE w konkretnie określonym horyzoncie czasowym.

1. Jak szacuje się adjustowane ryzykiem stopy zwrotu z kapitału i do czego one służą?

Metodologia RAPM pozwala na efektywną alokację kapitału między linie biznesowe nie tylko na podstawie

zwrotu z zainwestowanego kapitału, ale też z uwzględnieniem podejmowanego ryzyka.

Metody:

RORAA(Return on Risk Adjusted Assets).Jest to zwrot na aktywach skorygowanych o ryzyko . Jest to iloraz

osiągniętego wyniku finansowego do aktywów ważonych ryzykiem.

RAROA(Risk-Adjusted Return on Assets), czyli zwrot skorygowany o ryzyko aktywów. Jest to iloraz

osiągniętego wyniku finansowego pomniejszonego o ryzyko na aktywach do wartości aktywów.

RORAC (return on risk-adjusted capital). Jest to zwrot na kapitale ekonomicznym obliczany jako iloraz wyniku

finansowego (przychód – koszt) do kapitału ekonomicznego;

RAROC (risk adjusted return on capital). Jest to zwrot na kapitale ekonomicznym obliczany jako iloraz wyniku

finansowego (przychód – koszt) pomniejszonego o oczekiwane straty do kapitału ekonomicznego.

RARORAC (risk-adjusted return on risk-adjusted capital). Jest to zwrot na kapitale ekonomicznym obliczany

jak relacja ekonomicznej wartości dodanej (EVA) do kapitału ekonomicznego.

Na czym polega alokacja kapitału narażonego na ryzyko?

Alokacja kapitału narażonego na ryzyko oznacza konceptualne przypisanie szczególnym jednostkom

biznesowym określonej części kapitału , czyli przyznanie możliwości działalności obarczonej ryzykiem . W

praktyce oznaczad to może zaakceptowanie, ograniczenie lub odrzucenie planów ekspansji poszczególnych

jednostek biznesowych.

W jaki sposób powinien być alokowany kapitał zainwestowany?

Kapitał zainwestowany powinien byd alokowany tak, aby kraocowe stopy zwrotu były sobie równe. Czyli

pierwsze pochodne cząstkowe funkcji dochodu muszą byd sobie równe, jeśli maksymalizujemy dochód dla

akcjonariuszy przy ograniczonej wartości zainwestowanego kapitału. Jeśli jest inaczej, oznacza to niszczenie

wartości dla akcjonariuszy.

Co to jest alokacyjna luka wartości?

Wielkośd utraconych korzyści dla akcjonariuszy, wynikających z rozbieżności między optymalną a faktyczną

strukturą zainwestowanego kapitału.

Przedsiębiorstwo na rynku kredytowym

W jaki sposób poziom zadłużenia oraz jego struktura wpływają na efektywność

funkcjonowania przedsiębiorstwa?

Struktura finansowa przedsiębiorstwa w istotny sposób wpływa na jego wartośd

W określonych warunkach, zwiększanie udziału kapitału obcego powoduje wzrost lub spadek rentowności

KW, czyli dodatni lub ujemy efekt dźwigni finansowej

Odpowiedni poziom zadłużenia oraz właściwy dobór form finansowania obniżają ryzyko funkcjonowania

przedsiębiorstwa – wpływają w ten sposób na rating kredytowy, co pozwala obniżyd koszty finansowania

zewnętrznego

Nadmierne zadłużenie zwiększa ryzyko funkcjonowania przedsiębiorstwa

Jakie korzyści , ograniczenia i ryzyka wiążą się z poszczególnymi formami

finansowania oraz w jaki sposób wpływają na wartość przedsiębiorstwa?

kredyty obrotowe w rachunku kredytowym- najtaosza forma kredytu

kredyty obrotowe w rachunku bieżącym- najbardziej elastyczny instrument zapewniający gotowośd

płatniczą ; generują istotne koszty w postaci dodatkowej prowizji za niewykorzystaną częśd limitu

kredytowego

faktoring- może byd wykorzystywany zarówno przez przedsiębiorstwa o doskonałej sytuacji finansowej jak i

przez podmioty o ograniczonych możliwościach zaciągnięcia kredytu obrotowego. Faktoring jest

instrumentem poprawiającym płynnośd przedsiębiorstwa, ale jest droższy niż kredyt obrotowy.

leasing-pozwala na znacznie szybsze ujęcie w kosztach prowadzonej działalności wydatków związanych z

zakupem środków trwałych. Leasing pozwala na redukcję wydatków inwestycyjnych, w wielu przypadkach

leasingodawca świadczy szereg usług dodatkowych(np. ubezpieczenie, przeglądy), co umożliwia

przedsiębiorcy redukcję kosztów eksploatacji oraz kosztów administracyjnych.

wielofunkcyjne linie kredytowe- pozwalają w ramach jednego globalnego limitu i jednej umowy korzystad z

różnych produktów kredytowych(kredytów obrotowych w rachunku bieżącym, kredytów obrotowych w

rachunku kredytowym, gwarancji bankowych , akredytyw dokumentowych )

kredyty inwestycyjne- wiążą kredytobiorcę niekiedy na okresy kilkunasto- lub kilkudziesięcioletnie,

właściwie dobrana struktura kredytu inwestycyjnego wpływa na rentownośd przedsiębiorstwa oraz jego

długofalowe szanse na przetrwanie nieuchronnych zmian warunków rynkowych.

Jak kształtować strukturę finansowania kredytem bankowym? Jak dostosować ją do

sytuacji ekonomicznej przedsiębiorstwa?

Istotnym etapem planowania struktury kredytowej przedsiębiorstwa jest dobór banków finansujących.

Należy przy tym uwzględnid specjalizację branżową banku oraz jego stabilnośd finansową. Przedsiębiorstwo

powinno utrzymywad odpowiedni poziom zadłużenia(majątek trwały powinien byd finansowany kapitałami

własnymi lub kapitałami własnymi i zobowiązaniami długoterminowymi łącznie.) Przy wyborze kredytu

należy zwrócid uwagę na marżę kredytową (kredyty o wyższym ryzyku dla banku są droższe niż te o niskim

ryzyku). Wybór stopy procentowej (stałej lub zmiennej) ma również duże znaczenie(zastosowanie stałych

stóp procentowych jest korzystne w przypadku finansowania wieloletnich projektów inwestycyjnych.)

Jak pozyskiwać pieniądze z rynku kapitałowego?

Podstawowymi instrumentami wykorzystywanymi przez przedsiębiorstwa do pozyskiwania pieniędzy z

rynku kapitałowego są akcje i obligacje. Ich pierwotna emisja oznacza sprzedaż prowadzoną bezpośrednio

przez przedsiębiorstwo, zwane wówczas emitentem, w wyniku której emitent uzyskuje środki pieniężne.

Jak budować przewagę na rynku kapitałowym?

Identyfikacja i prezentacja czynników ryzyka oraz sposobów przeciwdziałania zagrożeniom jest jednym z

kluczowych elementów prezentacji oferty inwestycyjnej, która ma na celu zminimalizowanie niepewności

inwestora. Zarząd przedsiębiorstwa winien wykazad, że ma świadomośd mogących wystąpid zagrożeo oraz

wiedzę na temat sposobów ich eliminowania. Szczególnego znaczenia nabiera tu dbałośd o relacje

inwestorskie, a zwłaszcza właściwa polityka informacyjna oraz zapewnienie odpowiedniej transparentności

emitenta. Jedną z najważniejszych kwestii, wpływających niekiedy na decyzje inwestorów jest możliwośd

zapewnienia im bezpośredniej kontroli przedsiębiorstwa lub współuczestnictwa w zarządzaniu. Możliwośd

szybkiego wyjścia z inwestycji ma kluczowe znaczenie dla inwestorów. Trzeba byd świadomym, że grupa

inwestorów angażuje się w spółkę na określony czas, po którym chce wycofad zaangażowane środki z

odpowiednim zyskiem.

Jak wejść na giełdę?

Przekształcenie w spółkę akcyjną(jeśli funkcjonuje w innej formie)

Uchwała WZ o zamiarze wprowadzenia akcji do obrotu giełdowego(i ewentualnie nowej emisji akcji)

Ewentualna restrukturyzacja

Wybór domu maklerskiego i doradców

Sporządzenie odpowiedniego dokumentu informacyjnego

Zatwierdzenie prospektu przez jeden z europejskich organów nadzoru(w Polsce - Komisja Nadzoru

Finansowego)

Rejestracja akcji w KDPW

Dopuszczenie akcji na Giełdę

Pierwsze notowanie

Na czym polega cykl inwestycyjny funduszy VENTURE CAPITAL?

Jakie są przewagi Venture Capital nad innymi formami finansowania w kontekście

budowania wartości przedsiębiorstwa?

Są często dla przedsiębiorstw znajdujących się we wczesnych fazach rozwoju jedynym dostępnym źródłem

kapitału

Odgrywa zatem bardzo istotną rolę w rozwoju przedsiębiorstw i przyczynia się do wzrostu innowacyjności

gospodarki

Odgrywa dużą rolę w ograniczaniu zjawiska luki kapitałowej, polegającej na braku dostępu do kapitału

przedsiębiorstw znajdujących się w bardzo wczesnych fazach rozwoju

Ma charakter kapitału własnego

Zwiększa kapitalizację spółki w zamian za prawa majątkowe

Zainwestowany kapitał nie wymaga obsługi przez przedsiębiorstwo i nie obciąża go kosztami finansowymi

tak jak ma to miejsce w przypadku kapitału dłużnego.

W jaki sposób venture capital budują wartość funduszu, a w jaki spółek portfelowych?

uwolnienie zasobów gotówki z przedsiębiorstwa(np. przez wyzbywanie się nierentownych aktywów

trwałych)

wzrost przychodów możliwy dzięki lepszemu zarządzaniu relacjami z klientami

stały i dynamiczny wzrost marży operacyjnej (np. dzięki wzmocnieniu motywacji management i pracowników

do realizacji wspólnych celów, lepszym negocjacjom z dostawcami, )

wzmocnienie efektu dźwigni finansowej

uwalnianie gotówki ze spółki przez refinansowanie

kontrola inwestycji w spółce i przyjmowanie wyłącznie takich, które generują gotówkę oraz kreują wartośd

przedsiębiorstwa

Akwizycja kapitału

dezinwestycja

Budowanie wartości

spółek portfelowych

Alokacja kapitału

spółki

Etap inwestycji trwający zazwyczaj kilka lat, w

ramach którego podejmuje się działania mające

podnieśd wartośd spółki

Wyjście z inwestycji zazwyczaj uwarunkowane jest

bieżącą wyceną spółki i stopniem osiągnięcia celów

przez fundusz

Etap ten ma na celu wybór inwestycji, które mogą

się charakteryzowad dużym potencjałem kreacji

wartości w przyszłości

Źródła funduszy na inwestycje warunkują cele i

politykę inwestycyjną funduszu

Short termism

Short termism to koncentracja na działaniach i celach krótkoterminowych powodowana chęcią osiągnięcia szybkich

korzyści kosztem celów długoterminowych. Short termism jak każdy stosowany w ekonomii i teorii zarządzania

wartością przedsiębiorstwa pogląd nie może byd rozpatrywany jedynie przez aspekt pozytywnych skutków. Pogląd

ten jest używany zazwyczaj w przypadku spółek publicznych ale również te komercyjne mają z nim stycznośd. Do

negatywnych skutków short termismu zalicza się przede wszystkim wpływ na wartośd spółki w długim okresie,

problematykę miarodajnego raportowania spółek publicznych, destabilizację zarządzania oraz konflikt związany z

motywacją do pracy każdego z pracowników wpływającą na wynik finansowy. Skupianie uwagi na wynikach

krótkookresowych odciąga atencję zarządu spółki od planów długoterminowych.

Ostatnimi czasy wiele firm przeprowadzało badania dotyczące short termismu i jego skutków. Jednym z bardziej

popularnych jest badania EY: „Short-termism

presja na wyniki krótkoterminowe a wartośd firmy”. Wynika z niego, że w długim okresie największy wzrost wartości

osiągają spółki z najbardziej stabilnymi kadencjami prezesów. Prezes urzędujący podczas krótkiej kadencji zwraca

uwagę głównie, jeśli nie jedynie, na wynikach krótkoterminowych oraz wynikach kwartalnych ponieważ od zysków

wypracowanych w ten sposób mogą pobierad odpowiednie do wartości wyniku finansowego korzyści majątkowe. W

krótkim okresie długośd kadencji prezesa jest bez znaczenia. Tak więc powszechne zjawisko short-termismu jest

szkodliwe w długim okresie zarówno w skali mikro jak i makro.

Short termism to jednak nie tylko wady. Myślenie krótkoterminowe jest odpowiednią strategią w zmiennym i

konkurencyjnym środowisku przy odpowiednich założeniach długoterminowych. Ciągła rewolucja technologiczna

wymusza gwałtowne zmiany na rynkach co prowadzi do nagłych i niespodziewanych potrzeb posiadania większych

środków pieniężnych, które można uzyskad zaciągając krótkoterminowe kredyty w celu zainwestowania w nowe,

dobrze prosperujące technologie wpływające na dodatni wynik finansowy w dłuższym horyzoncie czasowym.

Short termism ma zarówno wady jak i zalety. Jego wady mogą byd przeważające jeśli stosuje się koncepcję nie

zważając na skutki długoterminowe. Jak przy zastosowaniu każdej innej strategii – przedsiębiorstwo musi

przeanalizowad swoją sytuację i podjąd decyzję czy wdrożenie short termismu wywoła pozytywny czy negatywny

skutek.

Zarządzanie kapitałem obrotowym a wartość przedsiębiorstwa

Co to jest kapitał obrotowy netto i jaką rolę odgrywa w zarządzaniu wartością?

Jest jednym z generatorów wartości przedsiębiorstwa

Zarządzanie nim wpływa na maksymalizację wartości przedsiębiorstwa

Jest to częśd majątku obrotowego, która nie jest finansowana zobowiązaniami bieżącymi

Jego zmiana oznacza wzrost lub spadek wolnych przepływów pieniężnych

Dlatego jest istotnym parametrem z punktu widzenia VBM

Można go wyznaczyd metodą:

Majątkową – różnica między sumą aktywów obrotowych a ZB

Kapitałową – różnica między kapitałem stałym a wielkością AT

Kapitał obrotowy netto a wartośd przedsiębiorstwa

Zarządzanie kapitałem obrotowym netto

Zarządzanie poziomem

KON wpływające na poziom

przepływów pieniężnych

Ryzyko finansowania

(utraty płynności)

wpływające na koszt

kapitału przedsiębiorstwa

Zarządzanie kosztami

finansowania wpływające

na koszt kapitału

przedsiębiorstwa

Jak definiowane są główne strategie finansowania majątku obrotowego? Jakie kryteria

decydują o ich wyborze?

Konserwatywna

Maksymalne wykorzystanie KW i długoterminowych kredytów i pożyczek

Zachowanie wysokiej płynności finansowej, co prowadzi do obniżenia stopy zwrotu

Strategia daje poczucie stabilności płatniczej, umacnia równowagę finansową oraz zmniejsza poziom ryzyka

Agresywna

Znaczna częśd finansowana jest przez wykorzystanie kredytów krótkoterminowych i pozostałych zobowiązao

bieżących

Nieznaczna częśd KO finansowana jest kapitałem własnym lub długoterminowymi kredytami i pożyczkami

Korzystanie z KK sprzyja minimalizacji kosztów kapitału oraz wpływa na poprawę rentowności KW poprzez

wykorzystanie zjawiska dźwigni finansowej

Większe ryzyko niż w przypadku strategii konserwatywnej – zagrożenie utraty płynności

Umiarkowana

Połączenie poprzednich strategii

Stała częśd majątku obrotowego pokrywana jest kapitałami długoterminowymi, a bieżące zapotrzebowanie

na kapitał obrotowy firma pokrywa zobowiązaniami krótkoterminowymi

Względnie bezpieczna

Jedyne niebezpieczeostwo związane jest ze zsynchronizowaniem w czasie wydatków i wpływów środków

pieniężnych

Jak wyznaczyć szybkość obrotu gotówki w przedsiębiorstwie i jak wpływa ona na

wartość przedsiębiorstwa?

Cykl rotacji gotówki = CRZa + CRNa + CRZo

Wyznacza termin, jaki upływa od momentu wydania gotówki w celu planowanego procesu produkcji

towarów i usług do momentu kiedy gotówka spłynie do przedsiębiorstwa

Proces powinien byd możliwie najkrótszy – umożliwia proces zarządzania gotówką w przedsiębiorstwie,

krótki proces dobrze wpływa na płynnośd finansową przedsiębiorstwa

Na czym polega koncepcja zarządzania krótkoterminowymi przepływami finansowymi

w przedsiębiorstwie – cash management oraz jak w praktyce wykorzystać ją do

minimalizacji kosztów zachowania płynności?

Zajmuje się najbardziej płynnymi aktywami przedsiębiorstwa: gotówką, środkami zgromadzonymi na

rachunkach bankowych oraz należnościami bieżącymi.

Obejmuje całośd działao podejmowanych w celu minimalizacji kosztów utrzymania płynności

przedsiębiorstwa

Wartośd dochodowa przedsiębiorstwa

Szybkie ściąganie należności, późne regulowanie zobowiązao, maksymalizacja korzyści ze środków

pieniężnych pozostających w dyspozycji przedsiębiorstwa

Kapitał intelektualny w przedsiębiorstwie

Co to jest kapitał intelektualny przedsiębiorstwa?

kapitał niefinansowy odzwierciedlający ukrytą lukę między wartością rynkową a księgową spółki. To wiedza

doświadczenie i profesjonalizm, technologia, relacje z klientami, dostawcami, partnerami, oraz reputacja i

kultura organizacyjna spółki.

Suma wszystkiego, co każdy w przedsiębiorstwie wie, a co decyduje o przewadze konkurencyjnej

Jakie są składniki kapitału intelektualnego?

Kapitał strukturalny

Kapitał ludzki

Kapitał relacyjny

Infrastruktura techniczna

Bazy danych, systemy IT

Własności intelektualne

B+R

Kultura organizacyjna

Wiedza pracowników

Umiejętności pracowników

Motywacja pracowników

Know-how

Relacje z odbiorcami

Relacje z dostawcami

Relacje z partnerami

Relacje z inwestorami

reputacja

Jak kapitał intelektualny wypełnia rolę generatora wartości przedsiębiorstwa?

KI poprzez proces kreacji wartości złożony z zarządzania operacyjnego, zarządzania relacjami z klientami,

zarządzania produktami oraz regulacje organizacyjne przekłada się na wzrost wartości dla klientów. To z kolei

przekłada się poprzez wzrost i produktywnośd na długoterminową wartośd dla akcjonariuszy.

Drugi model – koncepcja VCI – spośród 9 niematerialnych generatorów wartości największe przełożenie na

wartośd rynkową spółki ma innowacja. Wpływ jakości zarządzania oraz relacji pracowników na wartośd

potwierdza, że „ludzie są najcenniejszym aktywem przedsiębiorstwa.”

Jak dokonuje się pomiaru i raportowania kapitału intelektualnego?

Pomiaru można dokonywad w oparciu o wskaźniki:

Oparte na kapitalizacji rynkowej

MV/BV

MVA

FiMIAM

Oparte na zwrocie na aktywach

EVA

CIV

KCE

VAIC

Bezpośredniego pomiaru KI

TVC

IAV

HRCA

Kart punktowych

MAGIC

VCS

HCI

IC-Index

Raportowanie powinno zawierad informacje o firmie - misja, kluczowe wartości, kodeks etyczny, nadzór

korporacyjny. Częśd właściwą – słowo wstępne, raport relacyjny, strukturalny, ludzki oraz główne wskaźniki

finansowe. Celem raportowania jest zwiększenie odpowiedzialności przed inwestorami, niezawodności

klientów, motywacji pracowników, wsparcia lokalnych społeczności.

Jak przebiega zarządzanie kapitałem intelektualnym?

Faza strategii – integruje aktywa intelektualne

Faza oszacowania konkurencyjności – określa przewagę technologiczną i poziom konkurencyjności aktywów

Faza klasyfikacji – porządkuje aktywa

Faza wyceny – wpływa na proces tworzenia strategii

Faza inwestycji – określa wpływ na osiągnięcie celów strategicznych

Faza portfela aktywów – identyfikacja istniejących w firmie aktywów intelektualnych

Systemy wynagradzania menedżerów ukierunkowane na wzrost wartości

przedsiębiorstwa

Teoria agencji i hazard moralny w systemach motywacyjnych ukierunkowany na

wzrost wartości

Kluczowym czynnikiem wpływającym na sukces lub niepowodzenie przedsiębiorstwa jest system wynagradzania i

motywowania pracowników, a w szczególności menedżerów. Celem motywacji powinno byd skłonienie pracowników

do intensywnej i bardziej pomysłowej pracy, tak by maksymalizowad ich wpływ na wartośd przedsiębiorstwa.

Przy konstruowaniu dobrych systemów motywacyjnych najistotniejsze znaczenie mają:

Wymiar mikroekonomiczny: finansowe interesy pracowników, zarządców i akcjonariuszy – tak by wszyscy,

jak właściciele, dążyli do wzrostu wartości przedsiębiorstwa w długim okresie. Należy redukowad negatywne

skutki teorii agencji. (teoria agencji głosi, że działania menedżerów mogą byd zbieżne z celami właścicieli, a

narastające konflikty interesów oraz asymetria informacyjna mogą prowadzid do destrukcji wartości

przedsiębiorstwa).

Wymiar makroekonomiczny: zniechęcenie menedżerów i pracowników do hazardu moralnego, czyli

osiągnięcia korzyści dla siebie lub firmy i przerzuceania potencjalnych kosztów ryzyka swoich decyzji i działao

na innych.

Hazard moralny – powtarzające się sytuacje, w których podejmowane są decyzje obarczone ryzykiem bez

konsekwencji dla podejmujących decyzje. Stymuluje to do działania mniej ostrożnie ponieważ ryzyko ponosi ktoś

inny.

Hazard moralny ma miejsce w systemach motywacji spółek kapitałowych ale także ekonomii i finansach oraz innych

obszarach działalności ludzi, np. W polityce.

Podstawowe dylematy

Proporcje w wynagrodzeniach za realizację celów krótko- i długoterminowych

Wpływ short termismu na wynagrodzenia i bonusy udzielane na podstawie wyników krótkookresowe (kwartalne i

roczne) jest olbrzymi. Zjawisko to jest szczególnie niebezpieczne w przypadku instytucji zaufania publicznego, np. w

bankach. Motywacja skoncentrowana na działaniach krótkookresowych wyzwala hazard moralny. Stąd też w

systemach motywacyjnych ważne jest odpowiednie wyważenie proporcji wynagrodzeo za cele krótko- i

długoterminowe.

Do zachęt długookresowych zalicza się:

Akcje i opcje na akcje,

Dodatkowe środki na fundusze emerytalne,

Odroczone wypłaty premii uzależnione od wyników spółki.

Zachęty te mają na celu komunikat, że pracodawca ceni wynik pracy w długim okresie ale również docenia starania

krótkooresowe które finalnie wpłyną na wynik dłukoterminowy.

Proporcja między wynagrodzeniem stałym a zmiennym

Istnieją dwie możliwości wynagrodzenia pracowników. Wynagrodzenie w formie zasadniczej (stałej) –

nieuzależnionej od wyniku pracy oraz wynagrodzenie w formie zmiennej (succes fee) – uzależnione od efektów

realizowanych zadao. System motywowania w którym dominuje płaca zmienna może wystąpid w formie np. akordu

lub akordu progresywnego. Ten pierwszy tyczy się wynagrodzenia w zależności od ilości wyprodukowanych

produktów, drugi natomiast skupia się na stawce wynagrodzenia rosnącej szybciej niż proporcjonalnie do ilości

wyprodukowanych produktów. Racjonalny system wynagradzania powinien określad relację płacy zasadniczej do

zmiennej w zależności od oceny wpływu pracownika na wyniki biznesowe spółki.

Na czym polega system wynagrodzeń oparty na opcjach menedżerskich?

Uważa się, że forma wynagradzania opcje na akcje jest skutecznym motywatorem, który zwiększa poczucie

przynależności do firmy.

Opcje menedżerskie typu call uprawniają pracownika do zakupu określonej liczby akcji w przyszłości po z góry

ustalonej cenie. Czasem pracownik otrzymuje zapewnienie, że pracodawca udzieli mu pożyczki na zakup w/w opcji.

Należy zwrócid uwagę na fakt, iż nie nie każdy pracownik jest świadom swojego wpływu na wzrost wartości firmy,

zatem nie potrafi efektywnie wydatkowad swojej pracy w celu uzyskania wysokiego kursu akcji w przyszłości.

Występuje wtedy syndrom wolnego jeźdźca, czyli sytuacja kiedy pracownik przyjmuje postawę bierną, wyczekującą

gdyż uważa, że od innych w głównej mierze zależy kurs akcji. Nie należy zatem stosowad tego sposobu motywowania

na niższych szczeblach.

W okresie dobrej koniunktury niezależnie od zaangażowanie pracownicy posiadający opcje typu call bogacą się. W

przypadku dekoniunktury dzieje się odwrotnie.

Systemy wynagrodzeń oparte na finansowych miernikach kreowania wartości

System Sterna Stewarda zaproponowany przez firmę konsultingową Stern Steward & Co, składający się z pięciu

zasad:

1) Wynagrodzenie za wzrost EVA

2) Brak progów i pułapów,

3) Określenie planowanej premii,

4) Bank premiowy,

5) Automatyzm zamiast negocjacji.

Ad1) wynagrodzenie zmiennie powinno byd uzależnione wyłącznie od wartości EVA, co spowoduje, że menedżerowie

będą myśleli jak właściciele. Jest to system motywujący do zmiany nieproduktywnych aktywów w gotówkę, którą

można zainwestowad lub oddad właścicielom ponieważ zawiera zachęty do minimalizacji kosztu kapitału.

Wykorzystanie EVA pozwala uniknąd syndromu wolnego jeźdźca.

Ad2) Inaczej punkty golfowe. Premie są nielimitowane dodatnio i ujemnie. Są one zasadne jeśli prowadzą do wzrostu

wartości przedsiębiorstwa w długim okresie. Aby uniknąd zjawiska short termismu należy wypłacad premie z

odroczonym terminem płatności – w szczególności w formie banku premii.

Ad3) Planowana premia to poziom premii za zrealizowa na planowanym poziomie. Zależy od poziomu wynagrodzeo

w podobnych przedsiębiorstwach. Poziom premii powinien byd wyższy niż w innych podobnych przedsiębiorstwach

ze względu na możliwośd premii ujemnych – co wzmaga ryzyko, a za nim premię za nie.

Ad4) Bank premii to rodzaj depozytu do którego wpłacana jest częśd premii, którą wypłaca się pracownikowi z

odroczeniem kilkuletnim jeśli w tym czasie nie ulegnie zniszczeniu wartośd przedsiębiorstwa. Warunkiem wypłaty

banku premii jest dodatnia wartośd EVA w okresie odroczenia. W przypadku wartości ujemnej EVA wartośd banku

premii pomniejsza się o kwotę niszczącą wartośd przedsiębiorstwa.

Cele banku premii:

Zmniejszenie ryzyka dla pracodawcy (akcjonariusza) związanego ze zbyt krótkim horyzontem działao zarządu,

Przeciwdziałanie sztucznemu windowaniu wyników krótkookresowych,

Uzależnienie wynagrodzenia zarządców od trwałych zmian wartości spółki,

Wygładzenie dużych wahao premii,

Stworzenie bariery utrudniającej „podkupywanie” najbardziej wartościowych pracowników.

Ad5) Planowanie wyników za pomocą wzoru. Zaleca się aby oczekiwaną stopę zwrotu EVA ustalad na co najmniej 5

lat na przód w celu ograniczenia ryzyka związanego ze świadomym zaniżaniem planowanych wyników przez zarząd i

związanego z tym przedłużającego się procesu budżetowania. Kluczowe znaczenie ma pomiar realizacji celów spółki

na konkretnym etapie jej rozwoju oraz użycie KPI (kluczowych wskaźników efektywności). Bazą dla doboru

wskaźników powinna byd strategia spółki a wskaźniki powinny dotyczyd zagadnieo związanychz z pozycją

konkurencyjną przedsiębiorstwa.

Istnieje możliwośd wykorzystania opcji fantomowych w ramach alternatywy dla akcji lub opcji dla akcji. Phantom

Stock planes podstawą obliczenia należnej pracownikwoi premii jest zmiana kursu akcji. Bank premii w tym wypadku

może składad się z fikcyjnego pakietu akcji po aktualnej cenie rynkowej, a odroczona w czasie wypłata premii

powinna skutecznie stymulowad do działao na rzecz wzrostu wartości spółki.

Regulacje i zasady dobrych praktyk w spółkach kapitałowych

Regulacje mają na celu zaniehania upowszechniania zjawiska hazardu moralnego, który jest przyczyną kryzysu. Do

najważniejszych zaleceo Komisji Europejskiej w sprawie dobrych praktyk spółek notowanych na giełdzie zalicza się:

1) Zapewnienie pełnej transparentności polityki wynagrodzeo w spółkach publicznych,

2) Wyszczególnienie zmiennych i stałych elementów wynagrodzeo,

3) Ograniczenie wysokości odprawy z tytułu rozwiązania umowy,

4) Odroczenie zmiennych składników wynagrodzenia i wypłata pod warunkiem kreowania wartości spółki w

średnim okresie

5) Zapewnienie możliwości odzyskania zmiennych wynagrodzeo niewypłaconych w przypadku podania

nieprawdziwych, niepełnych danych

Fuzje i przejęcia

Łączyć, wchłaniać czy zawierać partnerstwo? Jakie opcje strategiczne w zakresie fuzji i

przejęć należy rozważać?

Fuzja – połączenie dwóch podmiotów

Przejęcie – nabycie jednego podmiotu przez drugi, uzyskanie kontroli przez firmę lub inwestora nad innym

podmiotem, zazwyczaj przez nabycie jego akcji

Alians strategiczny – sojusz pomiędzy partnerami lub współdziałania konkurentów w celu osiągnięcia

obustronnych korzyści

Jakie są oczekiwane korzyści z rozwoju przedsiębiorstwa poprzez transakcje fuzji i

przejęć?

Zwiększenie udziału w rynku

Przejęcia znanej marki, rozszerzenie działalności

Ograniczenie konkurencji

Zdobycie nowych umiejętności, wiedzy

Ograniczenie kosztów

Umocnienie reputacji

Przejęcie technologii

Dostęp do patentów

Poprawa wyceny akcji

Restrukturyzacja

Czy można wyróżnić konkretne etapy procedury łączenia przedsiębiorstw?

Etap I - Rozwijanie strategii przejęcia, logiki kreowania wartości oraz kryteriów dokonania transakcji.

Poszukiwanie firm mogących stad się celem przejęcia oraz ich identyfikacja

Etap II - Rozwijanie strategii ofertowej, ocena finansowa i wycena firmy będącej celem przejęcia,

negocjowanie i zawarcie transakcji

Etap III - Ocena dopasowania organizacyjnego i kulturowego, rozwijanie metod integracyjnych, dopasowanie

strategii, układu organizacyjnego oraz aspektów kulturowych, wyniki

Jakich pułapek na drodze integracji przedsiębiorstw należy się wystrzegać?

Ego przywódców i doradców

Odejście cennych kadr - zagrożenie miejsca pracy

Wycofanie się z transakcji – pod wpływem obliczeo i analiz

Relacje inwestorskie

Jaki powinien być model relacji inwestorskich, aby uzyskać dobrą pozycję na rynku

pozyskiwania kapitału?

Powinien zapewniad społeczności inwestycyjnej:

Zrozumienie strategii spółki

Zrozumienie sposobu wdrażania strategii

Bieżące, bez zbędnej zwłoki informowanie o postępach w realizacji strategii i ewentualnych zmianach

Poczucie wzajemnego zrozumienia i dbania o wzajemne interesy

Na czym polega istota relacji inwestorskich?

Częśd zarządzania strategicznego, łącząca finanse, komunikację, marketing oraz przestrzeganie prawa

papierów wartościowych. Umożliwia efektywną, dwukierunkową komunikację między spółką a społecznością

inwestorską, w efekcie przyczynia się do rzetelnej wyceny spółki przez rynek.

Na jakie oczekiwania informacyjne społeczności inwestycyjnej musi odpowiadać

spółka?

Informacje odnoszące się do przyszłości spółki oraz branży, w której działa podmiot

Jak spółka wykorzystuje powierzone jej środki

Informacje na temat misji, wizji

Informacje niefinansowe

Oczekują wiarygodności zarządu, jakości przyjętej strategii rozwoju, zdolności firmy do realizacji strategii

Warunki, które powinny spełniad: przejrzystośd, przewidywalnośd

Jakie są cechy efektywnych relacji inwestorskich?

Otwartośd (transparentnośd) – udostępnianie informacji

Kompleksowośd – uwzględnienie punktu widzenia inwestora i jego oczekiwania

Ciągłośd – inicjowanie kontaktów-aktywnośd

Dwukierunkowośd – dialog, a nie przekazywanie informacji

Zgodnośd z przepisami

Na czym polegają działania umożliwiające prowadzenie relacji inwestorskich?

Przekazywanie informacji bieżących, raportów, sprawozdao finansowych, prezentacji

Wywiady z członkami zarządu w mediach

Artykuły sponsorowane o formie

Konferencje prasowe

Spotkania indywidualne, rozmowy telefoniczne

Cykl spotkao z inwestorami – road-show

Strona internetowa firmy

Portale społecznościowe

Wyjazdy studyjne

Decyzje korporacyjne: polityka dywidend, wykup akcji z rynku, emisja nowych akcji

Jak obecność na giełdzie wpływa na IR?

Przedsiębiorstwo obciążone jest kilkoma obowiązkami:

Informacyjne o działaniach spółki (bieżące i okresowe)

Emisja obligacji

Wydawanie prospektów emisyjnych

Publikowanie wynagrodzeo

Prowadzenie strony internetowej spółki w języku polskim i angielskim

Stworzenie procedury kontaktu z mediami

Upublicznianie statutu, regulaminów

Nieprzestrzeganie tych zasad skutkuje sankcjami nałożonymi przez KNF bądź cywilnoprawnymi

Na czym polega specyfika kształtowania relacji inwestorskich w sytuacjach

kryzysowych?

Powołanie zespołu antykryzysowego

Analiza możliwości wystąpienia kryzysu

Przygotowanie scenariuszy rozwoju kryzysu

Stworzenie listy kluczowych osób spośród społeczności inwestycyjnej

Opracowanie dokumentacji

Szkolenie pracowników w komunikacji kryzysowej

Dwiczenia symulacyjne

Planowanie strategiczne i strategiczna karta wyników (Balanced Scorecard)

Jakie są etapy budowania strategii firmy?

Misja, wizja i kluczowe wartości – opracowanie misji, sformułowanie wizji, katalog kluczowych wartości)

Cele strategiczne – miary dotyczące misji, dekompozycja luki wartości, tematy strategiczne, cele

długoterminowe, model finansowy

Analiza strategiczna – analiza środowiskowa, analiza wewnętrzna, przegląd strategii i wyników

Formułowanie strategii – określenie obszaru konkurowania, wyróżnienie, sposób konkurowania, model

finansowy, plan przekształceo

Na czym polega istota koncepcji pięciu sił konkurencyjnych kształtujących strategię?

Jest to jedno z narzędzi umożliwiających analizę otoczenia przedsiębiorstwa

Strategia zakłada koncentrację na wybranym segmencie rynku i klientach oraz dostarczaniu im unikatowej

wartości stawiając na wyróżnienie lub niskie koszty

Przy jej pomocy można zrozumied strukturę branży, poznad jej rentownośd i przewidywad przyszły kształt

konkurencji

5 sił to groźba pojawienia się nowych konkurentów, siła przetargowa nabywców, siła przetargowa

dostawców, dostępnośd substytutów, intensywnośd konkurencji w branży

Na czym polega proces wdrażania strategii w oparciu o mapy strategii i Balanced

Scorecard?

Mapa strategii – wizualne przedstawienie zależności przyczynowo-skutkowych leżących u podstaw strategii

firmy. Pokazuje co musi się stad w głównych aspektach działania przedsiębiorstwa, by firma osiągnęła

postawione sobie cele strategiczne.

Balanced Scorecard – instrument zarządzania strategicznego, umożliwiający umiejscowienie długookresowej

strategii firmy w systemie zarządzania przedsiębiorstwem poprzez mechanizm pomiaru. Opisuje i wyjaśnia,

co powinno byd w przedsiębiorstwie mierzone, aby jak najlepiej ocenid efektywnośd firmy w realizowaniu

strategii, a także by móc jak najszybciej ocenid adekwatnośd samej strategii.

Na czym polega cykliczny system zarządzania wartością oparty na planowaniu

strategicznym i Balanced Scorecard?

Wypracowanie strategii oraz przełożenie jej na język działao operacyjnych

Opracowanie planu operacyjnego, realizacja procesów i inicjatyw, monitoring i nauka oraz testowanie i

dostosowywanie strategii

Polityka dywidend i wykupu akcji własnych

Czym jest i jakie ma funkcje polityka dywidendy?

Polityka dywidendy – standardy postępowania spółek w zakresie wypłaty dywidendy, element zarządzania

finansami.

Funkcje:

Informacyjna – sygnalizowanie bieżącej i przyszłej siły finansowej spółek

Dochodowo-kosztowa

Motywacyjna – zwiększanie zainteresowania nabyciem i zbyciem papierów wartościowych

Kontrolna

Jaki wpływ ma polityka dywidendy na rynkową wartość przedsiębiorstw?

Dotyczy procesu podejmowania decyzji o formie przekazania akcjonariuszom lub udziałowcom

przedsiębiorstw wypracowanego zysku

Umożliwia relatywnie prostą i jednoznaczną ocenę inwestycji kapitałowej

Określenie optymalnej polityki dywidend powinno skutkowad maksymalizacją ceny akcji – wartości rynkowej

firmy, przy uzyskaniu zadowolenia z dokonywanych wypłat dywidendy lub ich braku.

Wypłata części wypracowanego zysku w postaci dywidend – jeśli wypracowany zysk firma zatrzyma, to

powinna wzrosnąd cena jej akcji, czyli wartośd firmy dla akcjonariusza.

Przedsiębiorstwa są często oceniane przez inwestorów ze względu na stabilnośd i wysokośd wypłat

dywidendy. Polityka dywidend powinna uwzględniad fakt uzyskania jak najwyższej rentowności kapitału

firmy. Jeżeli zatrzymanie tej części zysku, która mogła by byd przeznaczona na dywidendy nie spowoduje

lepszych wyników gospodarczych, a w konsekwencji wzrostu wartości dla akcjonariuszy, powinno się

wypłacid dywidendę.

Jakie rodzaje dywidendy stosowane są w praktyce?

Pieniężne

Zasada: raz ustalona kwota dywidendy nie powinna byd zmniejszana

Najstarsza forma wypłaty dywidendy, mogą przybierad formy:

o Stałej lub stopniowo rosnącej dywidendy

o Dywidendy o stałej stopie wypłat

o Niskiej dywidendy z dodatkową premią

o Dywidendy rezydualnej lub resztowej

W akcjach

Wiąże się z nową emisją akcji, wykupem akcji własnych przedsiębiorstwa w celu umorzenia

Stosowana jako narzędzie monitorowania i zarządzania m.in. wielkością obrotów i ceną papierów

wartościowych danej spółki na giełdzie p.w.

Cel: stabilizacja cen akcji

Formy wypłaty:

o Nowa emisja- zwiększenie wielkości kapitałów firmy, w tym kapitału akcyjnego

o Wykup – zmniejszenie kapitałów firmy

W jaki sposób umorzenie akcji własnych pozwala optymalizować wycenę rynkową

firmy?

Panuje powszechne przeświadczenie o korzystnym wpływie decyzji o wykupie akcji przez spółki z uwagi na:

Hipotezę sygnalizacyjną – za punkt wyjścia przyjmuje rozumowanie, że zarządy spółek posiadają głębsze

informacje dotyczące ich wartości, zatem będą zwolennikami odkupywania akcji wówczas, gdy są

przeświadczeni, że akcje są wyceniane przez rynek kapitałowy poniżej ich prawdziwej wartości

Hipotezę wolnych przepływów gotówki – opiera się na nadwyżce wolnej gotówki, jaka może zostad

spożytkowana przez menedżerów na wykup akcji w przypadku posiadania przez spółkę mało rentownych i

ryzykownych projektów inwestycyjnych

Jakie są teorie wyjaśniające postawy przedsiębiorstw w zakresie stosowanej polityki

dywidendy?

Teoria nieistotności dywidend – polityka dywidend nie ma wpływu na cenę akcji, więc także na wartośd

firmy, czyli koszt kapitału., doskonała obojętnośd inwestorów.

Teoria „wróbla w garści” – zmniejszanie się ryzyka inwestorów w miarę wypłaty dywidend. Pewniejszy, bo

otrzymany zysk. Inwestorzy preferują obniżanie ryzyka, dlatego optymalna polityka dywidend powinna

zakładad wysoką stopę wypłat dywidendy.

Teoria preferencji podatkowych – aby zmaksymalizowad cenę akcji należy dokonywad niewielkich wypłat

dywidend. Opiera się na założeniu, że niepodzielony zysk powodujący wzrost wartości akcji jest dochodem

opodatkowanym do momentu jego realizacji, czyli sprzedaży akcji.

Teoria Jansena-Mecklinga – stałe wypłaty dywidend mogą zmniejszad konflikty interesów oraz koszty agencji

poprzez przekazywanie wypracowanego zwrotu inwestorom i co się z tym wiąże minimalizacją obaw

akcjonariuszy o lokację kapitału.

Które z czynników determinujących politykę dywidend są najistotniejsze?

Ograniczenie wypłat dywidend

Możliwości inwestycyjne

Koszt alternatywnych źródeł kapitału