KRYTERIA NIEZALEŻNOŚCI BANKU CENTRALNEGO

1. Rola banku centralnego w gospodarce.

Co robi bank centralny? Bank centralny jest bankiem bankierów. Jej pierwotną

funkcją jest regulowanie podaży rezerw bankowych i dlatego reguluje ona podaż

pieniądza i kredytu w gospodarce.

Cele banku centralnego są następujące: Stabilność cen, szybki wzrost realny i

niskie bezrobocie. Jeżeli globalny popyt jest nadmierny, tak, że ceny podbijane

są w górę, Zarząd Rezerwy Federalnej może chcieć spowolnić wzrost podaży

pieniądza. Jeżeli bezrobocie jest wysokie, a gospodarka w stanie recesji, Fed

może rozważać zwiększenie podaży pieniądza.

Wszystkie gospodarki mieszane opierają się na takich bankach centralnych.

Na czym polega, proces za pomocą, którego bank centralny oddziałuje na

globalny popyt, a przez to na produkcję i ceny? Składa się na to pięć kroków:

I Hamowanie gospodarki

1.

Banki muszą utrzymać rezerwy w stosunku do depozytów. Gdy Fed chce

zmniejszyć podaż pieniądza to podejmuje działanie mające na celu

og

raniczenie rezerw dostępnych dla banku. Fed zmienia rezerwy banków,

przede wszystkim przez operacje otwartego rynku.

2. Zmniejszenie rezerw bankowych wymusza wielokrotne ograniczenie

całości pieniądza bankowego, tj. sumy rachunków bieżących.

3. Ograniczenie pod

aży pieniądza zmierza przede wszystkim do uczynienia

pieniądza „twardym, to jest droższym i trudniej dostępnym”. Zmniejszona

podaż pieniądza spowoduje wzrost jego kosztu (tj. spowoduje wzrost stóp

procentowych) oraz zmniejszy kwotę kredytu (tj. pożyczek) dostępnych

dla ludzi.

4.

Przy wyższych stopach procentowych, trudniejszym kredycie,

zmniejszonej wartości zasobów ludzi i firm, wydatki publiczne

i prywatne, zawłaszcza inwestycje będą mieć tendencję spadkową. Skąd

się bierze to przesunięcie w lewo łącznego popytu (lub, ekwiwalentnie,

przesunięcie ku dołowi krzywej (C+I+G)? Łączny popyt się zmniejsza,

ponieważ podejmowane przez ludzi decyzje, w których rozważa, czy jest

zyskowne zbudowanie nowego zakładu, zamówienie nowych maszyn,

utr

zymanie większych zapasów, są uzależnione od poziomu stopy

procentowej. Jeżeli muszą oni płacić wysokie odsetki, to często

ograniczają swoje plany inwestycyjne.

5.

Wreszcie nacisk trudnego pieniądza, zmniejszającego łączny popyt,

zmniejszy także dochody, zatrudnienie i inflację.

Analiza łącznej podaży i popytu (lub, równoważenie, mnożnika) pokazuje, jak

spadek inwestycji może gwałtownie zmniejszyć produkcję i zatrudnienie.

Jeżeli Fed dokonał właściwej diagnozy czynników powodujących inflację, to

spadek

produkcji będzie taki, jaki został zaordynowany przez lekarza. W

sytuacji, gdy bezrobocie wzrasta powyżej stopy naturalnej, inflacja zaczyna się

zmniejszać. Ograniczenie podaży pieniądza zostanie uwieńczone sukcesem w

redukowaniu stopy inflacji.

II. Pobudzanie gospodarki

Bank centralny może pobudzić aktywność gospodarki w okresie, gdy

gospodarka jest w depresji stosując środki polityki antyrecesyjnej.

Szczegółowy tryb postępowania: Fed zwiększa rezerwy: następnie banki

w sposób mnożnikowi zwiększają depozyt na żądanie; zwiększa się podaż

M wraz z „łatwiejszym pieniądzem”, tzn. z niższym oprocentowaniem

pożyczek, obligacji hipotecznych i łatwiejszym dostępem do kredytu.

Wszystko to powoduje wzrost wrażliwych na stopę procentową wydatków, jak

inwestycje mieszkaniowe i przemysłowe. W reakcji na wzrost dochodów rośnie

także konsumpcja, a w wyniku działania mnożnika wzrasta również produkcja

i spadek bezrobocia. Ceny umacniają się w pewnym stopniu, a inflacja może

z

acząć się zwiększać. Przeanalizujemy sposób, w jaki Fed operuje swymi

instrumentami–

rezerwami, stopą dyskontową i innymi narzędziami- w celu

określenia wielkości podaży pieniądza.

Fed jako całość zachowuje się jak niezależna agencja rządowa.

Trzy główne instrumenty polityki monetarnej, to:

• Operacje otwartego rynku- sprzedawanie i kupowanie obligacji

rządowych.

• Polityka stopy dyskontowej-

określenie poziomu stopy procentowej,

nazwanej stopą dyskontową, od kredytów udzielonych przez Fed bankom

członkowskim.

•

Zmiana stopy rezerw obowiązkowych dla banków i innych instytucji

finansowych.

Każdy współczesny kraj ma taki bank centralny, jaki na przykład Bank Anglii i

niemiecki Bundesbank.

Pierwotną funkcją współczesnego banku centralnego jest regulowanie podaży

pieniądza krajowego i warunków zaciągania kredytu. Pierwszy składnik

aktywów to głównie certyfikaty złota, tj. kwity wystawiane przez Ministerstwo

Skarbu, określające ilość państwowych rezerw złota. Papiery wartościowe

emitowane przez rząd Stanów Zjednoczonych (tj. obligacje) stanowią większość

pozostałych aktywów.

Mniej ważnym składnikiem są pożyczki i weksle krajowe. Stopa procentowa,

którą Fed obciąża banki z tytułu takich pożyczek, lub „dyskonto” nazwana jest

stopą dyskontową, która jest jednym z ważnych narzędzi.

Podstawy polityki pieniężnej.

1*. Operacje otwartego rynku.

Sprzedając lub kupując obligacje rządowe na wolnym rynku, Fed może

ograniczyć lub zwiększyć rezerwy banków. Operacje otwartego rynku są

najważniejszymi narzędziami stabilizującymi.

Przypuśćmy, że zadaniem Fed nadchodzi inflacja. „Sprzedajemy za 1mld dol.

weksli skarbowych, aby ograniczyć rezerwy, podaż pieniądza i kredytu”.

Aby zapobiec inflacji, Bank Centralny sprzedaje obligacje.

Komu sprzedawane są obligacje? Są one sprzedawane przedsiębiorstwom

maklerskim, zajmującymi się obrotem obligacjami rządowymi, które następnie

odsprzedają je bankom handlowym i innym instytucjom finansowym.

Nabywca z regały płacą za obligacje czekami wystawionymi na swoje banki.

Fed wkrótce przedstawi te czeki do realizacji bankom nabywców. Kiedy czeki

zostaną zrealizowane, banki utracą odpowiadającą im kwotę rezerw na

rachunkach Banku Centralnego. Sposób, w jaki operacje otwartego rynku

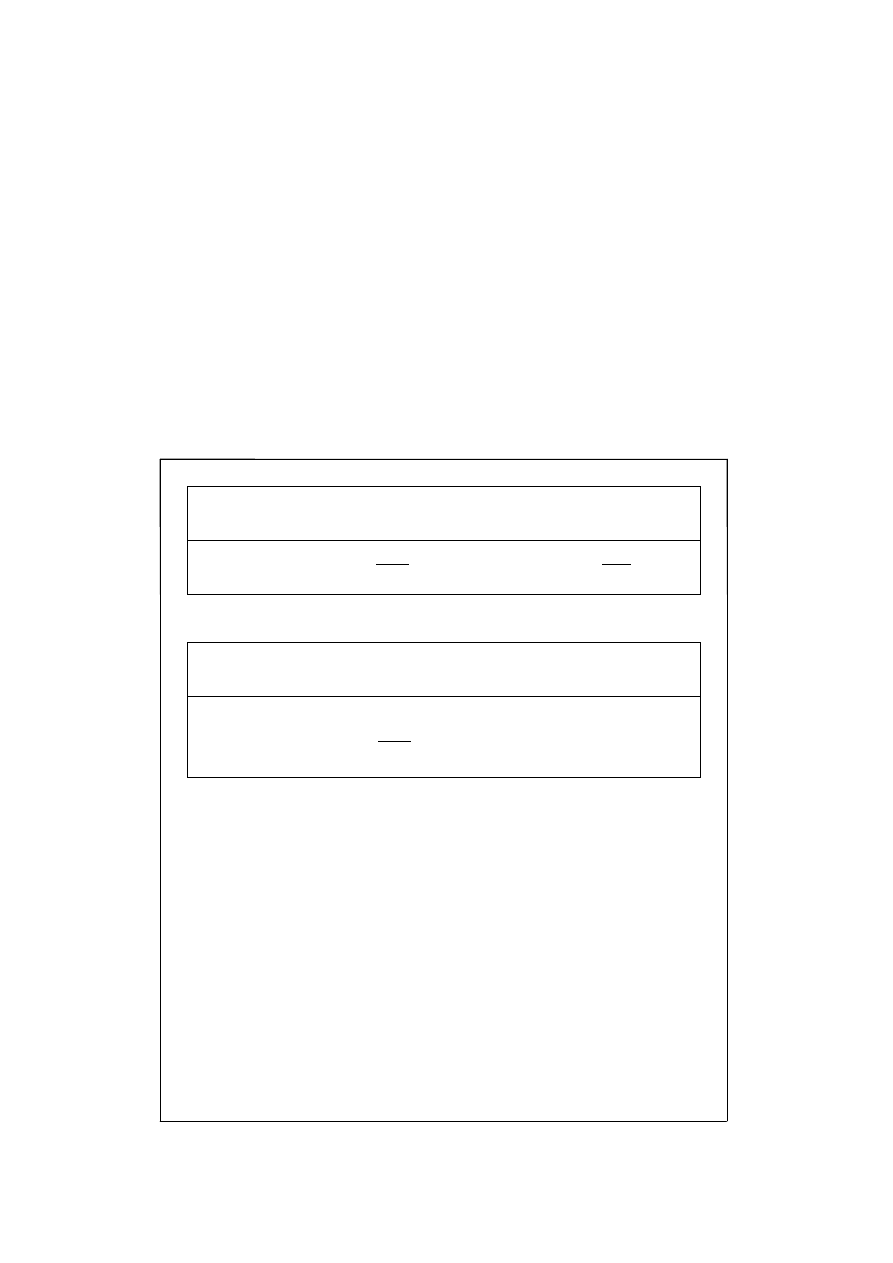

wpływają na bilans banków ilustruje tabela.

Tabl.15.1. Sprzedaż na otwartym rynku zmniejsza początkowe rezerwy.

Tabl.15.2 …i ostatecznie zmniejsza depozyty w relacji 10:1

W tabeli 15.1. uwidoczniono sprzedaż przez Fed papierów

wartościowych za 1mld dol. Fundusze wykorzystane do zapłaty za

papiery wpływają do Fed, zmniejszając rezerwy banków o 1mln dol.

Rezerwy banków zmniejszają się więc o 1mln w wyniku operacji

otwartego rynku.

Tab. 15.2. powoduje to następujące skutki dla bilansów banków.

Przy wymaganej

stopie rezerw obowiązkowych w wysokości 10%

banki będą zadowolone tylko wtedy, gdy nie będą mieć nadwyżek lub

niedoborów rezerw. Tak więc depozyty muszą spaść o 10mld dol., aby

system bankowy znalazł się ponownie w stanie równowagi.

W końcu operacje otwartego rynku polegają na sprzedaży przez

Fed papierów wartościowych za 1mld dol. prowadzą do spadku ilości

pieniądza bankowego o 10mld dol. podaż pieniądza spada również o tę

kwotę.

Aktywa Rezerwy Federalnej Zobowiązania Rezerw Federalnej

(w mld dol.) (w mld dol.)

Obligacje rządu USA - 1,0 Rezerwy banków -1,0

-1,0 -1,0

Aktywa Banków Pasywa Banków

(w mld dol.) (w mld dol.)

Rezerwy -

1,0 Rachunki bieżące -10,0

Pożyczki i inwestycje - 9,0 ____

-10,0 -10,0

Co dzieje się z podażą pieniądza? Rezerwy zmniejszyły się o 1mld dol., co

rozpoczyna proces zmniejszenia depozytów. Sprzedaż obligacji rządowych na

sumę 1mld dol. da w rezultacie spadek podaży pieniądza o 10mld dol.

2*. Polityka stopy dyskontowej: drugi instrument.

Banki Rezerwy Federalnej udzielają również pożyczek bankom handlowym,

jako pożyczki i weksle krajowe. Pożyczki te nazwiemy rezerwami

pożyczonymi. Gdy rośnie wielkość pożyczonych rezerw, banki zaciągają kredyt

w Fed, który w ten sposób pomaga zwiększyć kwotę łącznych rezerw (rezerwy

pożyczone i pozostałe).

Pożyczone rezerwy przekształcają się mnożnikowi w pieniądz bankowy, tak jak

pozostałe rodzaje rezerw omawianych.

Zmiana stopy dyskontowej.

Stopa dyskontowa raczej podąża za rynkiem. Po tym, jak sprzedaż na otwartym

rynku wymusi wzrost stóp procentowych

, banki będą się starały pożyczyć w

Banku Centralnym coraz więcej według jeszcze nie poniesionej stopy

dyskontowej na uzupełnienie swoich rezerw. Aby zachęcić do takich działań,

Bank Centralny w końcu podniesie stopę dyskontową do poziomu

zapewniającego wyróżnienie stóp rynkowych lub- jak w 1982r.- stopień wyżej,

w celu ograniczenia zaciągania kredytu przez banki handlowe.

3*. Rezerwy obowiązkowe.

Gdyby nie istniały wymagania prawne, banki prawdopodobnie utrzymywałyby

rezerwy wielkości stanowiącej tylko około 1% wartości depozytów, (przy czym

byłyby to głównie rezerwy w formie gotówki). W rzeczywistości od banków

wymaga się dziś, aby utrzymywały znaczenie większe rezerwy.

W zasadzie Fed może zmienić stopę rezerw obowiązkowych, kiedy chce

dokonać szybkich zmian warunków finansowych. Jeżeli Fed chce szybko

uczynić pieniądz bardziej twardym, może podnieść stopę rezerw

obowiązkowych dla różnych banków do górnego dopuszczalnego poziomu

wynoszącego 14%. Może nawet podnieść stopę rezerw od depozytów

termino

wych. Jeżeli chce natomiast ułatwić dostęp do kredytu może uczynić

odwrotnie-

obniżyć poziom stopy rezerw obowiązkowych.

Obowiązkowych jaki sposób wzrost stopy rezerw obowiązkowych przyczynia

się do zmniejszenia dostępności kredytu? Przypuśćmy, że banki przy stopie

rezerw obowiązkowych wynoszącej 10% zgromadziły depozyty w relacji 10 do

1 i nie mają w zasadzie zbędnych rezerw. Teraz załóżmy, że Fed, chcąc

zmniejszyć dostępność kredytu, decyduje się podnieść stopy rezerw

obowiązkowych do 20%. Banki muszą teraz ograniczyć pożyczki i inwestycje

oraz depozyty. Ponieważ depozyty bankowe mogą obecnie być tylko

pięciokrotnie większe od rezerw, a nie dziesięciokrotnie. Tak, więc wszystkie

depozyty muszą się zmniejszać o połowę!

Chociaż zmiana stopy rezerw obowiązkowych jest potencjalnym narzędziem

polityki monetarnej, dokonuje się niezwykle rzadko. Ponieważ stopy rezerw

obowiązkowych stanowią zbyt duży wstrząs. Operacje otwartego rynku mogą

dać takie same rezultaty w sposób mniej niszczący.

Pojecie Banku Centralnego

Bank centralny jest instytucją publiczną, która w imieniu państwa prowadzi

politykę pieniężną. Współcześnie w każdym kraju, niezależnie od jego

wielkości, istnieje bank centralny.

Początkowo banki centralne były instytucjami prywatnymi nastawionymi na

zysk. W miarę wzrostu ich znaczenia jako instytucji finansujących działalność

państwa oraz coraz większego nacisku kładzionego przez rządy

w poszczególnych krajach na kontrolowanie ilości pieniądza w obiegu ich

działalność była w coraz większym stopniu poddawana kontroli państwowej.

Dzisiaj bank centralny ma pozycję nadrzędną w stosunku do pozostałych

banków, wpływa na ich działalność oraz jest odpowiedzialny za prowadzenie

polityki pieniężnej państwa.

Bank c

entralny charakteryzuje to że:

•

nie podlega bezpośrednio decyzjom Parlamentu i rządu

•

działa na zasadzie non profit

•

dysponuje funduszami własnymi

•

ma konstytucyjne prawo kształtowania polityki pieniężnej

•

nie jest zorientowany na maksymalizację wyników finansowych

•

jest to instytucja zwierzchnia w stosunku do pozostałych banków

Według Konstytucji Rzeczypospolitej Polskiej centralnym bankiem państwa jest

Narodowy Bank Polski.

Narodowy Bank Polski jest bankiem emisyjnym, centralną instytucją kredytową

o charakterz

e regulacyjnym, centralną instytucją dewizową, jest bankiem

banków.

Te funkcje przyznane wyłącznie Narodowemu Bankowi Polskiemu sprawiły,

że jest on bankiem centralnym państwa.

Przysługuje mu wyłączne prawo emisji znaków pieniężnych w postaci monet

i banknotów, będących prawnym środkiem płatniczym na obszarze

Rzeczypospolitej Polskiej oraz ustalenia realizowania polityki pieniężnej.

Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.

Nie podlega wpisom do rejestru przedsiębiorstwa państwowych, jego

działalność uregulowana jest Ustawą z 29.08.1997 r. NBP działa na terenie RP,

jego siedzibą jest Warszawa, bank ten ma osobowość prawną.

Kapitał Narodowego Banku Polskiego w całości należy do państwa.

Organami Narodowego Banku Polskiego

są: Prezes NBP, Rada Polityki

Pieniężnej oraz Zarząd NBP.

Prezes NBP jest powoływany przez Sejm na wniosek Prezydenta

Rzeczpospolitej Polskiej, na 6-

letnią kadencję. Jest on przewodniczącym Rady

Polityki Pieniężnej, Zarządu NBP oraz Komisji Nadzoru Bankowego.

W skład Rady Polityki Pieniężnej wchodzą: Prezes jako Przewodniczący

i dziewięciu członków powoływanych po trzech przez Prezydenta, Sejm i Senat.

Zadaniem Rady Polityki Pieniężnej jest coroczne ustalanie założeń polityki

pieniężnej oraz podstawowych zasad jej realizacji. Rada ustala wysokość stóp

procentowych, określa zasady operacji otwartego rynku oraz ustala zasady i tryb

naliczania utrzymywania rezerwy obowiązkowej. Zatwierdza plan Natomiast

Zarząd kieruje działalnością NBP. Jego podstawowym zadaniem jest realizacja

uchwał Rady Polityki Pieniężnej, uchwalanie i realizowanie planu działalności

NBP oraz wykonywanie zatwierdzonego przez Radę planu finansowego, a także

realizacja zadań z zakresu polityki kursowej i systemu płatniczego.

Zadania Narodowego Banku Polskiego są określone w Konstytucji RP, ustawie

o Narodowym Banku Polskim i ustawie Prawa Bankowego.

Do głównych obszarów działalności NBP należą:

•

polityka pieniężna,

•

działalność emisyjna,

• nadzór bankowy,

•

działanie na rzecz systemu płatniczego,

•

zarządzanie rezerwami dewizowymi,

•

działalność edukacyjna i informacyjna,

•

obsługa Skarbu Państwa,

•

wykonywanie innych zadań określonych ustawa

Funkcje Banku Centralnego

Bank centralny pełni w gospodarce trzy ważne funkcje: jest centralnym bankiem

państwa, emitentem pieniądza oraz bankiem nadrzędnym dla innych banków.

Centralny Bank Państwa

Bank centralny jest bankiem państwa – oznacza to, że świadczy usługi bankowe

instytucjom rządowym, w tym miedzy innymi prowadzi rachunek Ministerstwa

Finansów.

Bank centralny zajmuje się także bieżącym rozliczeniem dochodów i wydatków

państwa, obsługuje przy tym emisje skarbowych papierów wartościowych

(emitowanych przez państwo).

Bank Emisyjny

Bank centralny zajmuje się w imieniu państwa emisja pieniądza.

Bank centralny jest jedyną instytucją, uprawnioną do emitowania znaków

pieniężnych danego państwa. Określa przy tym nie tylko wielkość emisji, ale też

podejmuje decyzje o wprowadzeniu pieniądza do obiegu.

Bank emisyjny decyduje również o ilości pieniądza, znajdującej się w obiegu, w

celu oddziaływania na tę wielkość używa własnych instrumentów: m. in. stóp

procentowych i operacji otwartego rynku.

Bank Banków

Bank centralny świadczy usługi bankowe na rzecz innych banków: przyjmuje

ich depozyty oraz u

dziela kredytów. Jedna z ważnych funkcji banku centralnego

jest dostarczanie gotówki bankom komercyjnym oraz prowadzenie rozliczeń

międzybankowych.

Istotne jest również, że bank centralny jest dla banków handlowych

pożyczkodawcą ostatniej instancji. Oznacza to, że w razie potrzeby banki

komercyjne mogą uzyskać kredyt w banku centralnym (jest to element

ochraniający system bankowy przed utratą płynności).

Bank centralny jest więc stabilizatorem systemu bankowego, a jednym z jego

zadań jest zapewnienie jak największego bezpieczeństwa rynku pieniężnego.

Oprócz wspomnianych wyżej podstawowych funkcji, w nowoczesnej

gospodarce bank centralny spełnia szereg istotnych funkcji stabilizujących i

kontrolnych:

• systematycznie monitoruje sytuacje na rynku finansowym i

podaż

pieniądza,

•

zajmuje się bieżącym stabilizowaniem sytuacji na rynkach finansowych

•

nadzoruje działania systemu bankowego w danym kraju

•

oddziałuje na poziom kursów walutowych (w razie potrzeby

przeprowadza konieczne interwencje).

Cele Banku Centralnego

N

arodowy Bank Polski charakteryzuje się wysokim stopniem niezależności od

organów władzy i administracji państwowej, zarówno pod względem

instytucjonalnym, funkcjonalnym i finansowym. W niewielu tylko państwach

pozycja banku centralnego określona jest w akcie prawnym najwyższej rangi –

w konstytucji. W Konstytucji RP z 6 kwietnia 1997 r. sprawom polskiego banku

centralnego poświęcony jest art. 227. W Konstytucji RP stanowi, że Narodowy

Bank Polski odpowiada za wartość polskiego pieniądza. Konkretyzując zapis

konstytucyjny, ustawa o NBP określa, że podstawowym celem działalności NBP

jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki

gospodarczej rządu, o ile nie ogranicza to podstawowego celu NBP.

Niezależność NBP znajduje mocną podstawę w postanowieniu zawartym w

Konstytucji RP stanowiącym, że Narodowemu Bankowi Polskiemu przysługuje

wyłączne prawo ustalania i realizowania polityki pieniężnej. Oznacza to, że

Rada Polityki Pieniężnej jako organ NBP samodzielnie podejmuje decyzje

doty

czące konkretyzacji celów oraz realizacji polityki pieniężnej. Wsparciem

niezależności polskiego banku centralnego jest tryb powoływania oraz status

i zasady funkcjonowania organów kierowniczych Banku.

Kontrola Sejmu nad działalnością NBP dokonuje się poprzez informowanie

Wysokiej Izby o założeniach polityki pieniężnej na nadchodzący rok (i ich

uzasadnieniu) oraz przedstawianie sprawozdania z realizacji założeń polityki

pieniężnej za rok ubiegły. W ten sposób urzeczywistnia się również zasada

poddawania pod osąd opinii publicznej polityki pieniężnej ustalanej

i realizowanej przez NBP.

Celem Narodowego Banku Polskiego jest utrzymanie stabilnego poziomu cen

przy jednoczesnym wspieraniu polityki gospodarczej rządu.

Niez

ależność Banku Centralnego

Pojęcie niezależności banku centralnego może być rozumiane w różny sposób.

Wyróżnia się miedzy innymi niezależność:

•

w zakresie wytyczania celów (niezależność polityczna),

•

wyboru instrumentów służących do realizowania zadań (niezależność

operacyjna),

•

prezesa w stosunku do całego banku,

•

formalną (prawną),

•

faktyczną, (którą można przeciwstawić niezależności prawnej).

Z reguły przyjmuje się, że bank centralny jest niezależny, jeśli w sposób

autonomiczny określa cele polityki pieniężnej i decyduje o sposobach ich

realizacji.

W tym też znaczeniu jest użyte pojęcie niezależności.

Jednym z wielu możliwych sposobów zapewnienia niezależności banku

centralnego jest ustawowe uregulowanie jego statusu, w szczególności

unormowania relacji banku

centralnego z rządem na wypadek pojawiania się

konfliktów między celami polityki pieniężnej oraz celami ogólnogospodarczej

polityki rządu.

Niezależność banku centralnego nie tylko ułatwia prowadzenie długofalowej

polityki, której celem jest stabilizacja c

en, ale równocześnie zwiększa

wiarygodność banku.

Wyróżnia się trzy wymiary niezależności banku centralnego:

1. Personalny

•

prezes NBP jest powołany przez Sejm na wniosek Prezydenta

Rzeczpospolitej Polskiej na okres 6 lat

•

nie dłużej niż na 2 kadencje

• preze

sa nie można odwołać z przyczyn związanych z prowadzoną

polityką monetarną

2. Funcjonalny

•

uprawnienia do samodzielnego kształtowania polityki pieniężnej, jej

liczbowego celu, i jej realicaji.

• bank centralny nie podlega instrukcjom, wytycznym, czy decyzjom ze

strony parlamentu, prezydenta i rządu.

•

samodzielnie prowadzi politykę kursową

3. Finansowy

•

niezależność tworzenia własnego budżetu

•

trwałe określenia zasad tworzenia i podziału funduszy banku centralnego

•

od roku 1997 zakaz pokrywania deficytu państwa przez NBP

Kwestia niezależności Narodowego Banku Polskiego zaznaczona została

również w Konstytucji RP. Niezależność NBP znajduje przede wszystkim

oparcie w postanowieniach art. 227, zgodnie z którym „ Narodowemu Bankowi

Polskiemu przysługuje wyłączne prawo emisji pieniądza oraz ustalania

i realizowania polityki pieniężnej”. Oznacza to, że NBP samodzielnie podejmuje

decyzje dotyczące kształtowania i realizacji polityki pieniężnej oraz innych

aspektów działania omawianej instytucji. Nie ulega również wątpliwości, że

wsparciem niezależności polskiego banku centralnego jest tryb powołania oraz

status i zasady funkcjonowania organów kierowniczych NBP.

Powszechne przekonanie, iż organ odpowiedzialny za politykę monetarną

będzie dążył do utrzymania niskiej inflacji obniża oczekiwania inflacyjne, co

dodatkowo pomaga w utrzymaniu stabilnych cen. Przy braku tego przekonania

rządy pożyczające pieniądze na rynku muszą płacić dodatkową premię za

ryzyko wyższej inflacji. Jeśli niezależny bank centralny cieszy się powszechnym

zaufaniem, wtedy premia ta jest niższa i tańsza obsługa zadłużenia państwa.

Wiarygodność banku centralnego leży, zatem w interesie wszystkich.

W ostatnich dziesięcioleciach w literaturze ekonomicznej utrwalił się

wspólny pogląd, iż niezależność banku centralnego jest fundamentem dobrej

polityki monetarnej.

„Aby bank mógł rzeczywiście uzyskać taki status konieczne jest spełnienie

warunków.

Po pierwsze jednoznaczne uznanie, że istnieje ścisły związek między

stabilnością cen, a niezależnością banku centralnego.

Po drugie zaś, istnienie powszechnego przekonania w społeczeństwie, iż inflacja

powinna być stale niska”

Autonomia banku powinna dotyczyć:

− wytyczania i realizacji celów polityki monetarnej

−

dbałości o stabilność systemu bankowego

− realizacji z innymi segmentami polityki gospodarczej

−

trybu powoływania i odwoływania władz banku

− gospodarki finansowej

Argumenty za niezależnością:

−

ustanowienia banku jako niezależnego pełnomocnika do walki z

inflacją może być dla rządu środkiem realizacji jego zobowiązania

antyinflacyjnych,

−

niezależność banku centralnego daje większą gwarancję, że rząd

nie będzie wykorzystywał polityki monetarnej do celów

politycznych,

−

nie poddawanie się monetyzacji deficytu budżetowego może

sprzyjać wymuszeniu na rządzie większej dyscypliny fiskalnej,

−

niezależność banku centralnego zwiększa jego wiarygodność i

powoduje zmniejszenia oczekiwania inflacyjnego,

− przekazania bankowi centralnemu prawa do podejmowania decyzji

monetarnych pozwala skrócić okres ich realizacji.

Ni

ezależność banku centralnego jest fundamentem dobrej polityki monetarnej.

Konsekwencje utraty niezależności przez Narodowy Bank Polski

Konsekwencje utraty przez NBP niezależności można rozpatrywać

w różnych aspektach. Z uwagi na kryterium czasowe można wyodrębnić

krótkookresowe i długookresowe konsekwencje utraty niezależności NBP,

odpowiadające często ich klasyfikacji na bieżące i perspektywiczne. „ Pod

względem charakteru konsekwencje te można podzielić na bezpośrednie,

wynikające wprost z przyjętych w Eurosystemie regulacji i zasad

funkcjonowania banków centralnych oraz na pośrednie, stanowiące rezultat

zróżnicowanych czasowo procedur utraty niezależności przez NBP”

Procedury przystąpienia Polski do strefy euro określone Traktatem z Maastricht

uzasadniają rozważenie konsekwencji związanych z utratą niezależności NBP

przynajmniej w rozbiciu na dwie zasadnicze grupy konsekwencji:

−

związanych z funkcjonowaniem naszego państwa w ramach

mechanizmu

stałego

kursu

walutowego,

określonego

mechanizmem kursowym ERM II

−

powstających jako efekt eliminacji waluty krajowej (PLN) z obiegu

i zastąpieniem jej euro.

Szybkie przyjęcie euro należy, więc traktować jako okres w którym nastąpi

intensyfikacja kreacji skutków pozytywnych utraty niezależności NBP. Wydaje

się jednak, że tak sformułowaną opinię należy traktować z dużą ostrożnością, co

najmniej z dwóch powodów:

−

nie uwzględnia się w niej kosztów i korzyści nieformalnej utraty

niezależności NBP w okresie integracji gospodarczej

−

nie ocenia się konsekwencji gospodarczych wynikających z niskiej

zbieżności realnej naszego kraju z innymi państwami UE.

Utrata niezależności przez NBP w wymiarze makroekonomicznym, z uwagi na

nieuchronność integracji walutowej członków Unii Europejskiej, wydaje się,

bowiem być długookresowo, jednoznacznie korzystna. Natomiast korzyści

wynikające z dostosowania sektora mikro podmiotów gospodarczych do

warunków unii walutowej są bardzo słabo identyfikowane. Ponadto

przedmiotem ocen utraty niezależności NBP powinny być głównie

konse

kwencje gospodarcze, gdyż dostosowanie sektora bankowego w Polce do

wymogów Unii Europejskiej jest wysokie. Zasadniczy ciężar integracji

walutowej wydaje się, zatem spoczywać na mikropodmiotach sfery realnej.

Współpraca z Europejskim Bankiem Centralnym oraz niezależność

Europejskiego Systemu Banku Centralnego

Z dniem uzyskania przez Polskę członkowska w Unii Europejskiej

Narodowy Bank Polski stał się częścią Europejskie systemu Banków

Centralnych w zamknięciach ESBC. W ząbku z tym rozpoczął ścisłą współpracę

ESBC i innymi bankami centralnymi krajów Unii Europejskiej. W celu

właściwego przygotowania się do przyjęcia euro NBP będzie dążył do

spełnienia wymagań nałożonych na banki centralne państw, które już

wprowadziły wspólną walutę. NBP będzie się starał uzyskać pozycję

znaczącego ośrodka naukowego w zakresie badań ekonomicznych w kraju oraz

w ramach Europejskiego Systemu Banków Centralnych. Europejskie Systemy

banków centralnych powstały na mocy Traktatu ustanawiającego Wspólnotę

Europejską, jako organ sprawujący zadanie bankowości centralnej. ESBC składa

się z Europejskiego Banku Centralnego oraz Narodowych Banków Centralnych

wszystkich państw członkowskich Unii europejskiej, niezależnie od tego czy

przyjęły one euro. Głównym celem statusowym ESBC jest utrzymywanie

stabilności cen. O ile nie narusza to celu podstawowego, ESBC wspiera swymi

działalnościami ogólną politykę gospodarczą wspólnoty, skierowani na wzrost

gospodarczy, zwalczanie bezrobocia, ekspansję exportową, rozwój gospodarczy,

restrukturyzac

ję, unowocześnienie gospodarki.

Do podstawowych zadań realizowanych przez ESBC należy:

-

określenie i realizacji polityki pieniężnej w ramach strefy euro

- dokonywanie operacji walutowych zgodnie z zasadami wspólnej polityki

pieniężnej

- przechowywanie i

zarządzanie oficjalnymi rezerwami dewizowymi państw

należących do strefy euro

- prowadzenie polityki emisyjnej w odniesieniu do euro

-

zapewnienie niezawodnego i szybkiego systemu rozliczeń pieniężnych oraz

płatności.

Bank Centralny a Europejska Unia Monetarna

Celem Europejskiej Unii Monetarnej jest zapewnienie trwałego wzrostu

bezinflacyjnego. Dlatego jednym z jej podstawowych założeń jest niezależność

banków centralnych.

Niezależność ta ma kilka wymiarów:

•

banki centralne nie podlegają politycznemu zwierzchnictwu i nie

otrzymują od innych władz żadnych instrukcji, co oznacza niezależność

instytucjonalną,

•

instytucje polityczne nie mogą zabiegać o uzyskanie wpływu na decyzje

banków centralnych,

•

osobista niezależność – prezes i członkowie zarządu banku centralnego

wybierani są na kilka lat. Ich kadencja powinna być dłuższa niż organów,

które uprawnione są do ich nominowania. W ten sposób osłabiony jest

wpływ zmian na arenie politycznej na władze banku centralnego.

•

niezależność finansowa banku centralnego. Bank nie może być

uzależniony od finansowania z zewnętrz, np. z budżetu rządowego; musi

swobodnie dysponować własnymi środkami, aby móc wykonać swoje

podstawowe zadanie: dbanie o stabilność cen, bez konieczności zwracania

się do innych organów.

Europejski B

ank Centralny jest jedną instytucją uprawnioną do emisji euro

i prowadzenia polityki pieniężnej jedenastki unii monetarnej. Najważniejszymi

funkcjami EBC są: stabilność cen, zwalczanie inflacji, utrzymywanie

i zarządzanie rezerwami dewizowymi państwa członkowskich oraz nadzór nad

funkcjonowaniem systemu płatniczego. Europejski Bank Centralny ma dbać

o silny pieniądz – euro – ponieważ jest on wyznacznikiem trwałego rozwoju

gospodarczego. Osiągnięciu tego celu służyć ma zapewnienie EBC autentycznej

niezależności, wolnej od jakichkolwiek nacisków politycznych rządów państw

członkowskich unii monetarnej.

Na rzeczywistą niezależność EBC jako instytucji wiarygodnej realizującej

politykę pieniężną poprzez stabilność cen w dużym stopniu ma sama unia

monetarna. Uzyskanie tej wiarygodności jest podstawowym warunkiem

zapewnienia wysokiej i stabilnej pozycji euro w międzynarodowym systemie

walutowym.

Niezależność NBP wobec Przystąpienia Polski do strefy euro

Integracja gospodarcza

Polski z Unią Europejską, zapoczątkowana w maju

2004 r. niesie ze sobą konsekwencje w postaci przystąpienia do strefy euro.

Każde państwo członkowskie no moce Traktatu z Maastricht ma obowiązek

zastąpienia w obrocie gospodarczym dotychczasowej waluty narodowej euro.

Wszystko wskazuje na to, iż moment przyjęcia euro oznacza rzeczywistą utratę

niezależności banku centralnego każdego z państw członkowskich na rzecz

wzrostu stopnia autonomii (niezależności) Europejskiego Banku Centralnego.

Utrata niezależności NBP następuje w czasie i jest procesem, którego jedynie

efekt ostateczny wyraża się przejęciu funkcji narodowego banku centralnego i

podporządkowaniu decyzjom Europejskiego Banku Centralnego.

W Unii Europejskiej podstawy funkcjonowania systemu monetarneg

o kształtuje

prawnie zdefiniowany paradygmat niezależności banku centralnego. Traktat z

Maastricht zakłada, że zarówno EBC, jak też i narodowe banki centralne nie

mogą ulegać naciskom i wpływom ze strony władz Unii, rządów państw

członkowskich i innych organów państwowych. W świetle prawa wysoka jest,

więc ich niezależność instytucjonalna. Prawnie też została zapewniona

niezależność funkcjonalna ESBC.

W zarysowanej perspektywie utraty niezależności przez narodowe banki

centralne przystąpienie Polski do strefy euro oznacza:

•

częściową rezygnację z niezależności NBP w okresie funkcjonowania

ERM II

•

pełną utratę niezależności funkcjonalnej po wprowadzeniu euro do obiegu

gospodarczego

•

wysokie ryzyko utraty niezależności NBP w sytuacji niespełnienia

kryteriów zbieżności po przystąpieniu do ERM II

•

zwiększenie stopnia niezależności instytucjonalnej i personalnej NBP

•

zmianę charakteru niezależności finansowej NBP w ramach ESBC.

Document Outline

Wyszukiwarka

Podobne podstrony:

Makro 2 id 277514 Nieznany

makro 1 id 277662 Nieznany

makro 4 id 277519 Nieznany

edok makro id 150221 Nieznany

makro 2 id 277515 Nieznany

begg makro(1) id 82390 Nieznany

Egzamin MAKRO id 153599 Nieznany

Program Makro id 395292 Nieznany

begg makro 2 id 82388 Nieznany (2)

Makro 2 id 277514 Nieznany

begg makro PDF id 82389 Nieznany (2)

makro opracowanie v1 1 id 27757 Nieznany

makro i mikroelementy id 277543 Nieznany

makro pytania id 277647 Nieznany

oceny makro LAZAR 2012 id 32967 Nieznany

makro konspekt20092010 id 27755 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

więcej podobnych podstron