Przedmiot: Rewizja finansowa oraz audyt wewnętrzny w

przedsiębiorstwie.

Wykład: Ogólna charakterystyka i rewizja sprawozdań

finansowych.

1.

Istota sprawozdań finansowych

.

Sprawozdawczość podmiotu gospodarczego stanowi system, który dotyczy wszystkich

sprawozdań, które są sporządzane przez podmiot gospodarczy. Najczęściej przyjmują

one postać zestawień liczbowych, za ustalone okresy sprawozdawcze. Zawierają one

dane liczbowe charakteryzujące zasoby, działalność i jej rezultaty

Każde sprawozdanie posiada określony zakres tematyczny, sposób prezentacji i

grupowania danych liczbowych.

Z punktu widzenia przedmiotu sprawozdania, możemy podzielić je na:

A/ sprawozdania rzeczowe – są to sprawozdania, które zawierają dane liczbowe opisujące

działalność podmiotu gospodarczego oraz mierniki wyrażone w jednostkach naturalnych;

źródłem danych dla tego typu sprawozdań są ewidencja operatywna i statystyka

przedsiębiorstwa;

B/ sprawozdania finansowe – zawierają one informacje, wyrażone w jednostkach

wartościowych, dotyczące sytuacji majątkowej i finansowej podmiotu gospodarczego oraz

wyników przez nią osiągniętych; źródłem danych dla sprawozdań finansowych są

ewidencja księgowa i kalkulacja.

Sprawozdawczość finansowa stanowi integralną część rachunkowości, ponieważ

sprawozdanie finansowe jest finalnym produktem przetwarzania danych w systemie

rachunkowości.

Można wyróżnić następujące

rodzaje

sprawozdań finansowych:

1) ze względu na obowiązek sporządzania:

a/ sprawozdania obligatoryjne,

b/ sprawozdania fakultatywne,

2) ze względu na adresatów:

a/ sprawozdania zewnętrzne,

b/ sprawozdania wewnętrzne,

3) ze względu na częstotliwość sporządzania:

a/ sprawozdania operatywne,

b/ sprawozdania okresowe,

c/ sprawozdania sporadyczne.

2. Znaczenie sprawozdań finansowych.

Każdy podmiot zainteresowany działalnością danej jednostki gospodarczej, potrzebuje

różnych informacji dotyczących tej jednostki dla podjęcia określonych decyzji.

Potencjalny inwestor szuka odpowiedzi na pytanie, czy kupić akcje określonej spółki

giełdowej. Bank, w którym klient (podmiot gospodarczy) złożył wniosek o udzielenie

kredytu, szuka odpowiedzi na pytanie, czy klient posiada zdolność kredytową? Właściciele

firmy muszą odpowiedzieć sobie na pytanie, czy i jak podzielić wygospodarowany przez

przedsiębiorstwo zysk.

1

Przyszły inwestor, bank i właściciele firmy potrzebują możliwie jak najbardziej

kompletnej, pełnej informacji, na podstawie której podejmą określoną decyzję. Decyzja

będzie tym trafniejsza, im informacja będzie bardziej kompletna i wiarygodna.

Warto przy tym zwrócić uwagę, że te decyzje dotyczą przyszłości. Potencjalny inwestor

na podstawie posiadanych informacji, kupi akcje konkretnej firmy, po to, aby w

przyszłości zarobić na wzroście ich ceny. Bank podejmie udzieli kredytu, jeśli dojdzie do

wniosku, że firma będzie w stanie w przyszłości spłacać zaciągnięty kredyt. Właściciele

pozostawią cały zysk w przedsiębiorstwie, jeśli dojdą d o wniosku, że pozwoli to

zrealizować w przyszłości pewne działania, które podniosą wartość firmy.

Zarządzanie przedsiębiorstwem we współczesnych czasach oznacza zarządzanie

przyszłością a ono wiąże się z zarządzaniem informacją. Dotyczy to również zarządzania

finansami jednostki gospodarczej, polegającym na „ sterowaniu pozyskiwaniem

źródeł finansowania działalności firmy oraz lokowaniu ich w składnikach

majątkowych w sposób pozwalający na realizację strategicznego celu, jakim

jest maksymalizowanie korzyści przypadających udziałowcom (właścicielom)

firmy”. (W. Bień – Zarządzanie finansami przedsiębiorstwa. SKwP, warszawa, 1992,

s.8).

Informacje powinny umożliwiać podejmowanie decyzji dotyczących celów

przedsiębiorstwa, sterowania nimi oraz sterowania procesem ich realizacji. Z punktu

widzenia właścicieli firmy celem wszystkich podejmowanych decyzji jest

maksymalizowanie wartości rynkowej podmiotu gospodarczego. Z punktu widzenia

zarządzających, celem działalności jest przede wszystkim przetrwanie podmiotu.

Cel podstawowy nie wyklucza występowania celów cząstkowych, na przykład takich jak:

a/ zysk (kryterium rentowności i efektywności działania),

b/ płynność finansowa (kryterium wypłacalności),

c/ majątek własny i źródła finansowania (kryterium bezpieczeństwa i niezależności)

Podstawowym celem sprawozdań finansowych sporządzanych przez jednostki

gospodarcze jest zaspokojenie potrzeb informacyjnych uprawnionych podmiotów.

Cel ten wiąże się bezpośrednio z celem systemu rachunkowości jednostki gospodarczej.

Zasadniczy cel sprawozdawczości finansowej wynika z regulacji prawa bilansowego,

znajdujących się w ustawie o rachunkowości.

Zgodnie z art. 4, ust.1 ustawy, jednostka gospodarcza ma obowiązek rzetelnego

i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku

finansowego przy stosowaniu określonych zasad rachunkowości. Sprawozdanie

finansowe jest podstawowym źródłem informacji na ten temat, ponieważ mówi o:

a/ efektach działalności jednostki gospodarczej,

b/ jej kondycji ekonomiczno-finansowej,

c/ perspektywach na przyszłość.

Niektóre sprawozdania finansowe prezentują obraz działalności jednostki na dany

moment czasu. Inne pokazują zmiany, jakie miały miejsce w określonym przedziale

czasu. Z tego punktu widzenia, sprawozdanie finansowe stanowi podstawę do oceny tego

co wydarzyło się w firmie w przeszłości. Ale jednocześnie stanowi ono podstawę do

przewidywania tego, co może mieć miejsce w przyszłości. Tak więc stanowi źródło

informacji niezbędnej do zarządzania przyszłością firmy.

W zarządzaniu przedsiębiorstwem, sprawozdanie finansowe można wykorzystać do:

a/ analizy efektywności gospodarowania (rentowności),

b/ analizy sytuacji majątkowej i finansowej,

c/ analizy sytuacji kapitałowo – majątkowej,

d/ analizy zdolności płatniczej.

2

Sprawozdania finansowe zaspakajają wielorakie potrzeby informacyjne różnych

użytkowników. Można wymienić następujące, najważniejsze decyzje i oceny przez nich

podejmowane:

1) decyzje dotyczące utrzymania lub zbycia inwestycji,

2) ocena sposobu zarządzania i ochrony majątku przez kierownictwo podmiotu oraz

jego odpowiedzialności,

3) ocena zdolności firmy do wypłacania wynagrodzeń i realizacji innych świadczeń na

rzecz osób w niej zatrudnionych,

4) ocena zabezpieczenia kredytów i pożyczek zaciągniętych przez podmiot,

5) ustalenie wysokości zysku do podziału i dywidend,

6) określenie polityki podatkowej,

7) przygotowanie i wykorzystanie danych statystycznych na temat dochodu

narodowego,

8) regulacja działalności firmy.

Ponadto, sprawozdania finansowe mogą być wykorzystywane przez jednostki wewnętrzne

przedsiębiorstwa, z uwagi na fakt, że:

a/ stanowią podstawę do badań analitycznych,

b/ są wykorzystywane jako raporty menedżerów o rezultatach działalności,

c/ zawierają miary stosowane w rachunkowości,

d/ zawierają sygnały wczesnego ostrzegania,

e/ pozwalają na predykcję zjawisk finansowych.

Bardzo duża przydatność sprawozdań finansowych dla różnych podmiotów

zainteresowanych działalnością przedsiębiorstwa wynika głównie z tego, że sprawozdania

te zawierają całościowe ujęcie obrazu przedsiębiorstwa. Nie są one sporządzane na

bieżąco. Ale ich okresowe generowanie, ze względu na szeroki zasięg i wymierne ujęcie

różnych zjawisk i procesów zachodzących w podmiocie gospodarczym, tworzy przesłanki

do oceny efektywności podejmowanych przez kierownictwo decyzji.

3. Elementy sprawozdania finansowego.

Sprawozdanie finansowe jest końcowym efektem procesu przetwarzania informacji w

systemie rachunkowości. Zakres podmiotowy i przedmiotowy sprawozdania finansowego

oraz zasady jego sporządzania zostały określone w ustawie o rachunkowości.

Ustawa o rachunkowości nakłada na jednostki prowadzące i zamierzające kontynuować

działalność gospodarczą obowiązek sporządzania na dzień zamknięcia ksiąg

rachunkowych sprawozdania finansowego za rok obrotowy. Sprawozdanie sporządza się

w języku polskim oraz w walucie polskiej.

Obowiązek sporządzania sprawozdania finansowego mają następujące jednostki

(podmioty):

a/ spółki prawa handlowego,

b/ spółki cywilne, spółki jawne, spółki partnerskie i osoby fizyczne, których przychody

netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok

obrotowy wyniosły równowartość w walucie polskiej 1,2 mln euro,

c/ jednostki organizacyjne działające na podstawie prawa bankowego, prawa o

publicznym obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych,

przepisów o działalności ubezpieczeniowej lub przepisów dotyczących funduszy

emerytalnych,

d/ gminy, powiaty, województwa lub ich związki oraz:

● państwowe, gminne, powiatowe i wojewódzkie jednostki budżetowe,

● gminne, powiatowe i wojewódzkie zakłady budżetowe,

● państwowe fundusze celowe;

e/ jednostki organizacyjne nie posiadające osobowości prawnej za wyjątkiem spółek

wymienionych w punkcie a/ i b/;

f/ zagraniczne jednostki organizacyjne prowadzące działalność na terytorium Polski,

3

g/ jednostki, które nie zostały wymienione wyżej, jeśli otrzymują na realizację zadań

zleconych dotacje lub subwencje z budżetu państwa, budżetów jednostek samorządu

terytorialnego lub funduszów celowych – od początku roku obrotowego, w którym dotacje

i subwencje zostały im przyznane.

Zgodnie z ustawą, sprawozdanie finansowe dla wszystkich podmiotów objętych

obowiązkiem sprawozdawczym obejmuje:

a/ wprowadzenie do sprawozdania finansowego,

b/ bilans,

c/ rachunek zysków i strat,

d/ dodatkowe informacje i objaśnienia.

Ponadto, podmioty zobowiązane do badania i ogłaszania sprawozdania finansowego, tj:

1) banki i zakłady ubezpieczeń,

2) jednostki działające na podstawie przepisów o publicznym obrocie papierami

wartościowymi oraz przepisów o funduszach inwestycyjnych,

3) jednostki działające na podstawie przepisów o organizacji i funkcjonowaniu

funduszy emerytalnych,

4) spółki akcyjne, z wyjątkiem spółek będących na dzień bilansowy w organizacji,

5) pozostałe jednostki, które w poprzedzającym roku obrotowym, za który

sporządzono sprawozdanie finansowe, spełniły co najmniej dwa z następujących

warunków:

a/ średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej

50 osób,

b/ suma aktywów na koniec roku obrotowego stanowiła równowartość w walucie

polskiej co najmniej 2,5 mln euro,

c/ przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych

za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 mln

euro,

sporządzają dodatkowo:

- zestawienie zmian w kapitale własnym,

- rachunek przepływów pieniężnych.

Należy dodać, że:

a/ spółki z ograniczoną odpowiedzialnością,

b/ spółki akcyjne,

c/ spółki komandytowo-akcyjne,

d/ towarzystwa ubezpieczeń wzajemnych,

e/ spółdzielnie,

f/ przedsiębiorstwa państwowe,

g/ inne jednostki zobowiązane odrębnymi przepisami,

mają obowiązek dołączenia do sprawozdania finansowego, sprawozdania z działalności

podmiotu.

Tak więc, w najszerszym ujęciu, sprawozdanie finansowe obejmuje następujące

elementy:

a/ wprowadzenie do sprawozdania finansowego,

b/ bilans,

c/ rachunek zysków i strat,

d/ zestawienie zmian w kapitale własnym,

e/ rachunek przepływów pieniężnych,

f/ dodatkowe informacje i objaśnienia, oraz dodatkowo,

g/ sprawozdanie z działalności jednostki.

Ustawa o rachunkowości wyróżnia trzy rodzaje jednostek, które różnią się charakterem

prowadzonej działalności:

A/ banki/

4

B/ zakłady ubezpieczeń,

C/ pozostałe jednostki.

Wzory poszczególnych elementów sprawozdania finansowego są dostosowane do

specyfiki ich działalności i są zamieszczone w załącznikach do ustawy.

Zawartość merytoryczna poszczególnych elementów sprawozdania

finansowego.

Patrz: sprawozdanie 2009, wzory dokumentów.

1.Wprowadzenie do sprawozdania finansowego.

Zawiera ono przede wszystkim opis przyjętych przez jednostkę zasad rachunkowości, w

tym metody wyceny i sporządzania sprawozdania finansowego w zakresie, w jakim

ustawa o rachunkowości pozostawia jednostce prawo wyboru oraz przedstawienie

przyczyn i skutków ich ewentualnych zmian w stosunku do roku poprzedniego.

2.Bilans.

Jest to zestawienie składników majątkowych (aktywa) i źródeł ich finansowania (pasywa)

w podziale na pozycje krótkoterminowe i długoterminowe, sporządzone na ostatni dzień

danego i poprzedniego roku obrotowego.

3.Rachunek zysków i strat.

Rachunek zysków i strat jest zestawieniem osiągniętych, w danym roku obrotowym,

przychodów ustalonych zgodnie z zasadą memoriałową i wszystkich kosztów,

poniesionych w danym roku obrotowym, współmiernych do ustalonych przychodów.

Może być sporządzany w jednym z dwóch wariantów: kalkulacyjnym lub porównawczym.

4.Zestawienie zmian kapitale własnym.

Obejmuje ono informacje o zmianach poszczególnych składników kapitału własnego za

bieżący i poprzedni rok obrotowy.

5.Rachunek przepływów pieniężnych.

Zawiera informacje o zmianach stanu środków pieniężnych i ich ekwiwalentów, jakie

nastąpiły w jednostce w roku obrotowym. Może być sporządzany metodą bezpośrednią

lub pośrednią.

6.Dodatkowe informacje i objaśnienia

Informacja dodatkowa powinna zawierać istotne dane i objaśnienia niezbędne do tego,

aby sprawozdanie finansowe rzetelnie i jasno przedstawiało sytuację majątkową i

finansową a także wynik finansowy jednostki.

7. Sprawozdanie z działalności jednostki.

Sprawozdanie z działalności jednostki powinno zawierać istotne informacje, które

wywierają wpływ na funkcjonowanie jednostki w przeszłości i w przyszłości. Informuje o

działaniach przeszłych, dokonując oceny celowości, efektywności i racjonalności

podejmowanych i realizowanych w okresie sprawozdawczym decyzji kierownictwa

jednostki. Sprawozdanie powinno:

a/ przedstawiać aktualną i przyszłą sytuację majątkową i finansową jednostki,

b/ określać kierunki jej rozwoju,

c/ prezentować informację o ważniejszych osiągnięciach w dziedzinie badań i rozwoju,

d/ oceniać silne i słabe strony oraz zagrożenia i szanse występujące wewnątrz jednostki i

w jej otoczeniu,

e/ przedstawiać informację o przyjętych przez jednostkę celach i metodach zarządzania

ryzykiem finansowym.

Sprawozdanie to ma charakter opisowy. Powinno być sporządzone w języku polskim.

5

Poszczególne elementy sprawozdania finansowego nie należy traktować jako odrębnych,

niezależnych od siebie części sprawozdania. Są one bowiem ze sobą wzajemnie

powiązane i tworzą wewnętrznie spójną całość.

Powiązania między podstawowymi składnikami sprawozdania finansowego mają swoje

odzwierciedlenie w zgodności rachunkowej określonych pozycji tych składowych:

A/ wynik finansowy netto wynikający z rachunku zysków i strat jest zgodny z wynikiem

finansowym netto roku obrotowego uwidocznionym w bilansie,

B/ saldo środków pieniężnych wykazywane na koniec okresu w rachunku przepływów

pieniężnych jest zgodne z saldem końcowym kont środków pieniężnych w bilansie,

C/ wielkość kapitałów własnych na koniec roku obrotowego wynikająca z zestawienia

zmian w kapitale własnym odpowiada wielkości kapitału uwidocznionej w bilansie na

koniec roku obrotowego.

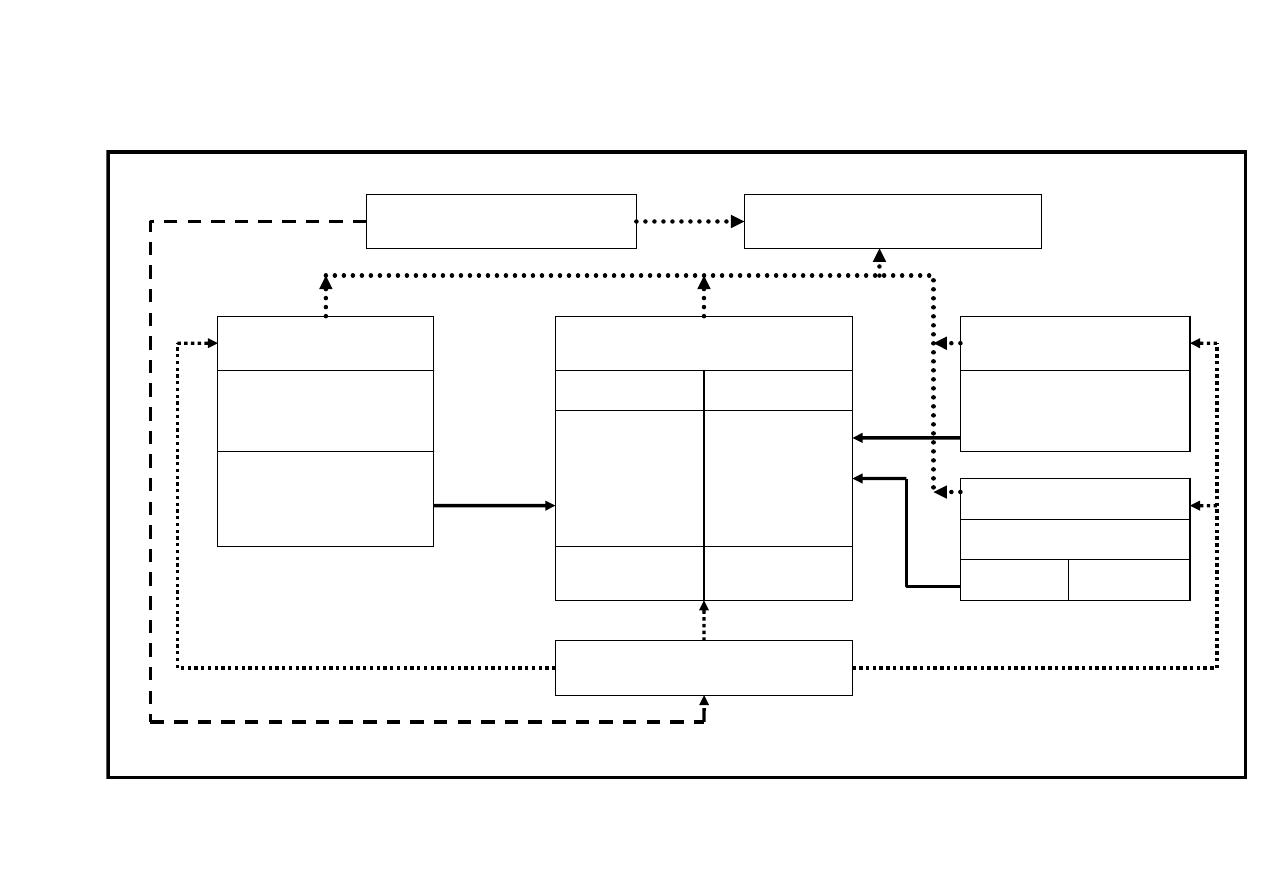

Wewnętrzne powiązania między elementami sprawozdania finansowego

pokazuje schemat.

6

Schemat.

Wewnętrzne powiązania między elementami sprawozdania finansowego

Rachunek przepływów

pieniężnych

Środki pieniężne na

koniec i początek okresu

Bilans

Aktywa Pasywa

Kapitały własne

w tym:

wynik finansowy

Środki

Pieniężne

Suma aktywów Suma pasywów

Zestawienie zmian w

kapitale własnym

Kapitał własny na początek

okresu zmiany i na koniec

okresu

Rachunek zysków i strat

Zysk Strata

Wprowadzenie do sprawozdania

finansowego

Sprawozdanie z działalności

jednostki

Dodatkowe informacje i objaśnienia

Źródło: opracowanie własne na

podstawie ustawy o rachunkowości

7

8

Sprawozdania finansowe, sporządzane zgodnie z przepisami ustawy o rachunkowości

stanowią podstawę do opracowania sprawozdań statystycznych, takich jak:

a/ sprawozdanie F-02; jest to roczne sprawozdanie finansowe obejmujące bilans i

rachunek zysków i strat,

b/ sprawozdanie F-01; jest to kwartalne sprawozdanie o przychodach, kosztach i wyniku

finansowym.

Obowiązek sporządzania tych sprawozdań wynika z odpowiedniego rozporządzenia

Prezesa GUS.

4. Cele i zakres badania (rewizji) sprawozdań finansowych.

Bardzo ważnym elementem procesu związanego z rocznym sprawozdaniem finansowym

jest badanie tego sprawozdania. Ma to podstawowe znaczenie dla jakości informacji

zawartych w sprawozdaniu.

Potrzeba przeprowadzania badania sprawozdania finansowego jednostek wynika z

następujących przesłanek:

a/ występuje coraz większe zapotrzebowanie na informacje o sytuacji finansowej i

majątkowej oraz wynikach osiągniętych przez jednostki,

b/ dane zawarte w sprawozdaniach finansowych mogą zwierać błędy a nawet mogą być

celowo zniekształcone.

c/ coraz bardziej skomplikowane zdarzenia gospodarcze stanowią trudność w ich

prawidłowym rejestrowaniu w księgach rachunkowych, co wymusza konieczność ich

badania,

d/ badanie sprawozdań finansowych jest sposobem, w jaki jeden podmiot gospodarczy

jest zapewniony przez inny podmiot o prawidłowości funkcjonowania podmiotu, który

został poddany badaniu.

Jak z tego wynika, sprawozdanie musi być dokumentem wiarygodnym.

Nadanie sprawozdaniom finansowym atrybutu wiarygodności wymaga ich zbadania i

wydania stosownej do wyników badania opinii. Temu celowi służy rewizja sprawozdań

finansowych, którą można określić jako sprawdzenie lub zbadanie dokonane przez

niezależnych biegłych rewidentów (ekspertów w zakresie rachunkowości) całości

sprawozdań finansowych, zapisów księgowych oraz innej, pomocniczej ewidencji

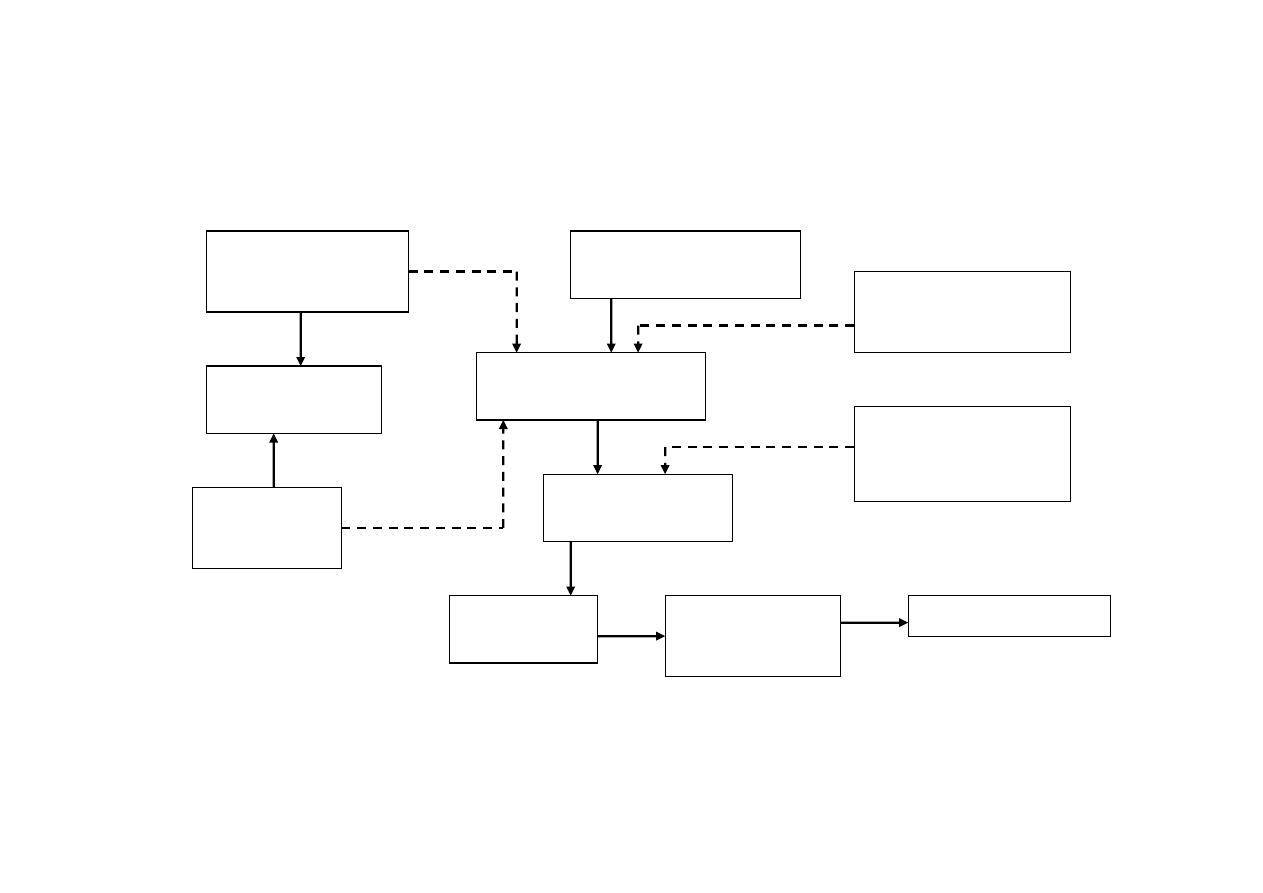

wewnątrz i na zewnątrz jednostki, co w sposób graficzny przedstawiono na rysunku:

rewizja sprawozdań finansowych.

9

Decydenci zewnętrzni

Unormowania w zakresie

rachunkowości

Zasady rachunkowości

Pozostała ewidencja

mająca wpływ na

wydanie opinii przez

rewidenta

Rys.

Rewizja sprawozdań finansowych.

Źródło: W. B. Meigs, O. R. Whittington, K. Pany, R. F. Meigs – Principles of auditing, 9

th

ed., IRWIN, Boston, 1989, s. 4;

Sprawozdanie

finansowe wraz z

opinią

Niezależny biegły

rewident (audytor)

Propozycje

niezbędnych korekt

Badanie sprawozdań

finansowych

Prowadzenie ksiąg i

dokonywanie

zapisów księgowych

Przygotowanie

sprawozdań

finansowych

Pracownicy

rachunkowości

Wydanie opinii

System rachunkowości podmiotu gospodarczego

10

W definicjach rewizji sprawozdań finansowych, zwraca się uwagę na jej systemowy

charakter. W tym ujęciu, rewizja sprawozdań finansowych określana jest jako systemowe

badanie, polegające na:

a/ obiektywnym ustaleniu prawdziwości i ocenie danych o wynikach działalności

gospodarczej oraz stanie finansowym i majątkowym badanej jednostki, zawartych w jej

sprawozdaniu finansowym oraz stanowiących podstawę jego sporządzenia księgach

rachunkowych,

b/ określeniu stopnia zgodności zachodzącej między tymi stwierdzeniami a przyjętymi

kryteriami ich oceny (np. zawartymi w przepisach ustawy o rachunkowości czy też w

Międzynarodowych Standardach Rachunkowości),

c/zakomunikowaniu wyników tych badań zainteresowanym czytelnikom sprawozdania

finansowego - w postaci opinii i uzupełniającego ją raportu.

Analiza powyższej definicji rewizji sprawozdań finansowych oraz rysunku prowadzi do

wniosku, iż określenie to jest szersze niż badanie sprawozdań finansowych. Rewizja

sprawozdania finansowego obejmuje, bowiem nie tylko jego badanie, ale również

propozycje niezbędnych korekt informacji w nim zawartych oraz wydanie opinii o jego

wiarygodności wraz z uzupełniającym ją raportem.

Badanie sprawozdania finansowego jest, zatem pojęciem węższym. Jest to obiektywne

ustalenie prawdziwości i określenie stopnia zgodności z przyjętymi kryteriami oceny

informacji przedstawionych w sprawozdaniu finansowym oraz stanowiących podstawę

jego sporządzenia księgach rachunkowych.

Z celu badania sprawozdania finansowego oraz z celu rewizji finansowej, a ścisłej -

rewizji sprawozdań finansowych wynikają bezpośrednio ich funkcje. Badanie

sprawozdania finansowego spełnia funkcję kontrolną polegającą na stwierdzeniu

prawidłowości, rzetelności i jasności informacji przedstawionych w sprawozdaniu

finansowym. Funkcja ta ma charakter pierwotny w stosunku do funkcji rewizji

sprawozdań finansowych, którymi są:

a/funkcja informacyjna - biegły rewident przekazuje zleceniodawcy szereg informacji za

pośrednictwem opinii wraz z raportem, ewentualnie innych dokumentów,

b/funkcja uwierzytelniająca - biegły rewident stwierdza poprawność sprawozdania

finansowego lub wykazuje jego mankamenty.

Mając na uwadze fakt, iż badanie sprawozdania finansowego jest zasadniczą częścią jego

rewizji, funkcja kontrolna badania jest równocześnie funkcją rewizji. Natomiast funkcja

informacyjna i uwierzytelniająca nie są funkcjami badania sprawozdań finansowych.

Propozycje niezbędnych korekt spełniają funkcję informacyjną.

Zgodnie z ustawą o rachunkowości, podstawowym celem badania sprawozdania

finansowego jest odpowiedź na pytanie – czy sprawozdanie finansowe jest

prawidłowe i czy rzetelnie i jasno przedstawia sytuację majątkową i sytuację

finansową oraz wynik finansowy podmiotu gospodarczego.

Norma nr 1:”Ogólne zasady badania rocznych sprawozdań finansowych” określona przez

Krajową Radę Biegłych Rewidentów, stwierdza, że „ badanie ma na celu uzyskanie

dowodów pozwalających z dostateczną pewnością na jednoznaczną ocenę przez podmiot

uprawniony (działającego w jego imieniu biegłego rewidenta), czy księgi rachunkowe

wraz z dowodami księgowymi, stanowiącymi podstawę dokonanych w nich zapisów, oraz

sporządzone na podstawie ksiąg roczne sprawozdanie finansowe odpowiadają we

wszystkich istotnych aspektach wymogom określonym w ustawie o rachunkowości, to

znaczy są prawidłowe, a sprawozdanie rzetelnie i jasno przedstawia sytuację majątkową,

finansową i wynik finansowy badanej jednostki”.

Ustawa o rachunkowości określa, że badaniu sprawozdania finansowego podlegają roczne

skonsolidowane sprawozdania finansowe grup kapitałowych oraz roczne sprawozdania

finansowe kontynuujących działalność:

1) banków i zakładów ubezpieczeń,

2) jednostek działających na podstawie przepisów o publicznym obrocie papierami

wartościowymi oraz przepisów o funduszach inwestycyjnych,

3) jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu

funduszy emerytalnych,

4) spółek akcyjnych, z wyjątkiem spółek będących na dzień bilansowy w organizacji,

5) pozostałych jednostek, które w poprzedzającym roku obrotowym, za który

sporządzono sprawozdanie finansowe, spełniły co najmniej dwa z następujących

warunków:

a/ średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej

50 osób,

b/ suma aktywów na koniec roku obrotowego stanowiła równowartość w walucie

polskiej co najmniej 2,5 mln euro,

c/ przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych

za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 mln

euro.

Obowiązkowi badania podlegają także sprawozdania finansowe spółek przejmujących i

spółek nowo zawiązanych, sporządzone za rok obrotowy, w którym nastąpiło połączenie,

a także roczne sprawozdania finansowe jednostek sporządzone zgodnie z MSR. Badaniu

podlegają także roczne sprawozdania finansowe funduszy inwestycyjnych.

Inne jednostki, sporządzające roczne sprawozdania finansowe mogą poddać je badaniu

na zasadzie dobrowolności.

5. Proces badania (rewizji) sprawozdania finansowego.

Badanie sprawozdania finansowego jest wykonywane przez biegłego rewidenta z

wykorzystaniem procedur badania, które można podzielić na:

a/ badania ogólne,

b/ badania szczegółowe.

Celem przeprowadzenia badań ogólnych jest między innymi:

a/ poznanie podmiotu, jego specyfiki,

b/ rozpoznanie sytuacji w jednostce,

c/ zapoznanie się z kondycją ekonomiczno-finansową podmiotu,

d/ zapoznanie się z dokumentacją dotycząca rachunkowości podmiotu,

e/ poznanie systemu kontroli wewnętrznej.

W celu osiągnięcia dostatecznej pewności, iż sprawozdanie finansowe nie zawiera

istotnych nieprawidłowości przeprowadza się badania szczegółowe:

a/ badania zgodności (pośrednie sprawdzenie wiarygodności),

b/ badania wiarygodności (bezpośrednie sprawdzenie wiarygodności).

Badania zgodności polegają na przeprowadzaniu testów w celu uzyskania dowodów

badania stwierdzających prawidłowe zaprojektowanie oraz skuteczne działanie systemu

księgowości i kontroli wewnętrznej jednostki gospodarczej. Jednostkowa nieprawidłowość

wykryta w ramach tego badania określana jest mianem odchylenia, natomiast

nieprawidłowość całkowita nazywana jest wskaźnikiem odchyleń. W wyniku badania

zgodności biegły rewident potwierdza w sposób pośredni wiarygodność stwierdzeń

zawartych w sprawozdaniu finansowym.

Badania wiarygodności polegają na przeprowadzeniu testów w celu uzyskania

dowodów badania stwierdzających wykrycie istotnych nieprawidłowości sprawozdania

11

finansowego. Jednostkowy błąd wykryty w ramach badania wiarygodności określany je

mianem nieprawidłowości, natomiast całkowity błąd nazywany jest sumą

nieprawidłowości. Poprzez badanie wiarygodności biegły rewident może zweryfikować

poprawność stwierdzeń wykazanych w sprawozdaniu finansowym.

W celu uzyskania bezpośrednio lub pośrednio dostatecznej pewności o wiarygodności

sprawozdania finansowego biorąc pod uwagę aspekty badania i kolejne etapy badania,

można wyróżnić następujące metody badania, które może stosować biegły rewident:

1) metodę systemową,

2) metodę analityczną,

3) metodę transakcyjną.

Metoda systemowa ukierunkowana jest na pośrednie sprawdzenie wiarygodności

(badanie zgodności), a więc sprawności działania wdrożonych przez badaną jednostkę

gospodarczą procedur umożliwiających zbieranie, przetwarzanie, ewidencję i

interpretację informacji tworzonych w systemie rachunkowości.

Metody analityczna i transakcyjna umożliwiają bezpośrednie badanie wiarygodności

stwierdzeń zawartych w sprawozdaniu finansowym.

Metoda analityczna polega na analizie podstawowych, znaczących wskaźników

ekonomicznych i trendów łącznie z badaniem wykrytych wahań wartości i zależności,

które są niespójne z innymi informacjami lub różnią się od przewidywanych wielkości.

Metoda transakcyjna ma na celu zbadanie zarejestrowanych w systemie finansowo-

księgowym zdarzeń, w tym operacji gospodarczych -określonych mianem transakcji - na

podstawie dokumentacji księgowej i pozaksięgowej oraz zastosowanych przez jednostkę

gospodarczą zasad rachunkowości.

Ze względu na wybór pozycji, które będą poddawane badaniu w zakresie badania

zgodności systemu i organizacji rachunkowości oraz składających się na saldo konta lub

grupę transakcji objętych badaniem wiarygodności wyróżnia się badanie metodą:

1) pełną,

2) wyrywkową,

3) selektywną.

Badanie metodą pełną ma zastosowanie przede wszystkim do bezpośredniego badania

wiarygodności i polega na objęciu badaniem całości, tj. 100% pozycji składających się na

saldo konta lub grupę transakcji. Badanie tą metodą jest rzadko stosowane do badań

zgodności (pośredniego badania wiarygodności).

Badanie metodą pełną daje najdokładniejsze rezultaty, jednakże znacznie podnosi koszty

badania i zabiera dużo czasu.

Badanie wyrywkowe (próbkowanie) polega na przeprowadzeniu badania na mniej ni

100% pozycji składających się na saldo konta lub grupę transakcji. W ramach badania

wyrywkowego badaniu poddaje się pojedyncze pozycje wybrane z określonej zbiorowość

Zatem, badaniu zostaje poddana tzw. próbka. Wyniki procedur zastosowanych w ramach

badania wyrywkowego są często rozciągnięte (ekstrapolowane) na cały badany zbiór.

Metoda selektywna polega na sprawdzeniu wybranych pozycji, a więc nie obejmuje

100% pozycji składających się na saldo konta lub grupę transakcji. Nie jest to jednak

metoda wyrywkowa. Wynika to z faktu, że uzyskanych wyników nie można poddać

ekstrapolacji, czyli założyć, że dotyczą całego badanego zbioru. Pozycje nie wybrane

metodą selektywną muszą zostać przeglądnięte, jeżeli stanowią pozycje istotne dla

całości badania sprawozdania finansowego.

12

6. Opinia i raport z badania sprawozdania finansowego.

Efektem końcowym badania przez biegłego rewidenta, sprawozdania finansowego

jednostki, jest pisemna opinia i raport.

Obydwa dokumenty powinny wynikać z zebranej i opracowanej w toku badania

dokumentacji rewizyjnej.

Opinia z badania sprawozdania finansowego powinna prezentować stanowisko biegłego

rewidenta w następujących kwestiach:

a/ czy sprawozdanie finansowe zostało sporządzone na podstawie prawidłowo

prowadzonych ksiąg rachunkowych,

b/ czy sprawozdanie finansowe zostało sporządzone zgodnie z zasadami rachunkowości

określonymi przez ustawę (o rachunkowości),

c/ czy sprawozdanie finansowe jest zgodne co do treści i formy z obowiązującymi

podmiot przepisami prawa, statutem lub umową,

d/ czy sprawozdanie finansowe rzetelnie i jasno przedstawia wszystkie istotne dla oceny

podmiotu informacje.

Dodatkowo, w opinii biegły rewident powinien wskazać na wszystkie stwierdzone w toku

badania zagrożenia dla kontynuowania przez podmiot zagrożenia.

Biegły rewident może wydać o badanym sprawozdaniu finansowym, jedną z czterech

opinii:

1. opinię bez zastrzeżeń,

2. opinię bez zastrzeżeń, ale z objaśnieniami,

3. opinię zastrzeżeniami,

4. opinię negatywną.

Możliwa jest również sytuacja ,że rewident zrzeknie się wydania opinii o badanym

sprawozdaniu finansowym. Taka sytuacja będzie miała miejsce, kiedy wystąpią

okoliczności uniemożliwiające jej sformułowanie.

Patrz: opinia biegłego rewidenta – przykład.

13

Opinia biegłego rewidenta

dla ……………………………………………………… Sp. z o. o.

Przeprowadziliśmy badanie załączonego sprawozdania finansowego …….. Sp. z o. o. (zwanej dalej

„Spółką”) z siedzibą w Warszawie przy ulicy ……….., obejmującego:

(a)

bilans sporządzony na dzień 31 grudnia 2004 r., który po stronie aktywów i pasywów wykazuje

sumę 30.914.519,69 zł;

(b)

rachunek zysków i strat za rok obrotowy od 1 stycznia do 31 grudnia 2004 r. wykazujący stratę

netto w kwocie 1.967.911,60 zł;

(c)

informację dodatkową.

Za sporządzenie zgodnego z obowiązującymi przepisami sprawozdania finansowego oraz

sprawozdania z działalności odpowiedzialny jest Zarząd Spółki. Naszym zadaniem było wyrażenie

opinii o sprawozdaniu finansowym na podstawie przeprowadzonego badania.

Badanie przeprowadziliśmy stosownie do obowiązujących na terytorium Rzeczypospolitej Polskiej:

(a)

przepisów rozdziału 7 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U. Nr 121 poz.

591 z późniejszymi zmianami);

(b)

norm wykonywania zawodu biegłego rewidenta, wydanych przez Krajową Radę Biegłych

Rewidentów.

Badanie zostało zaplanowane i przeprowadzone tak, aby uzyskać wystarczającą pewność, że

sprawozdanie finansowe nie zawiera istotnych błędów i przeoczeń. Badanie obejmowało między

innymi sprawdzenie, na podstawie wybranej próby, dowodów i zapisów księgowych potwierdzających

kwoty i informacje wykazane w sprawozdaniu finansowym. Badanie obejmowało również ocenę

zasad rachunkowości stosowanych przez Spółkę oraz istotnych oszacowań dokonywanych przy

sporządzeniu sprawozdania finansowego, a także ogólną ocenę jego prezentacji. Uważamy, że nasze

badanie stanowiło wystarczającą podstawę dla wyrażenia opinii.

Informacje finansowe zawarte w sprawozdaniu z działalności Spółki za rok obrotowy od 1 stycznia do

31 grudnia 2004 r. są zgodne z informacjami zawartymi w zbadanym sprawozdaniu finansowym.

Naszym zdaniem, załączone sprawozdanie finansowe we wszystkich istotnych aspektach:

(a)

zostało sporządzone na podstawie prawidłowo prowadzonych ksiąg rachunkowych i zgodnie ze

stosowanymi w sposób ciągły zasadami rachunkowości określonymi w powołanej wyżej

ustawie;

(b)

jest zgodne co do formy i treści z obowiązującymi Spółkę przepisami prawa oraz Umową

Spółki;

(c)

przedstawia rzetelnie i jasno sytuację majątkową i finansową Spółki na dzień 31 grudnia 2004 r.

oraz wynik finansowy za rok obrotowy od 1 stycznia do 31 grudnia 2004 r.

14

15

Raport biegłego rewidenta z badania sprawozdania finansowego stanowi szczegółowe

uzasadnienie wydanej opinii. Powinien on zawierać:

a/ ogólną charakterystykę badanej jednostki,

b/ oświadczenie stwierdzające, że otrzymał od jednostki wszystkie żądane informacje,

wyjaśnienia i oświadczenia,

c/ ocenę prawidłowości stosowanego systemu rachunkowości i działania powiązanej z nim

kontroli wewnętrznej,

d/ charakterystykę pozycji (lub grupy pozycji) sprawozdania finansowego, jeśli biegły

rewident uzna, że wymagają one omówienia,

e/ przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego, ze

wskazaniem zjawisk (zdarzeń, tendencji), które w porównaniu z poprzednimi okresami

sprawozdawczymi, w istotny sposób wpływają negatywnie na tę sytuację, a przede

wszystkim zagrażają kontynuacji działalności przez jednostkę.

Patrz: raport biegłego rewidenta – przykład.

Po zbadaniu, sprawozdanie finansowe podlega zatwierdzeniu przez organa

zatwierdzający, tj. organ, który z mocy obowiązujących jednostkę przepisów prawa,

statutu, umowy, lub prawa własności jest uprawniony do tego typu działań.

W spółce akcyjnej, w spółce z ograniczoną odpowiedzialnością i w spółdzielni takim

organem jest walne zgromadzenie, odpowiednio akcjonariuszy, udziałowców i członków.

Sprawozdanie finansowe wraz z opinią biegłego rewidenta oraz decyzją organu

zatwierdzającego o zatwierdzeniu sprawozdania i podziale zysku lub pokryciu straty jest

składane we właściwym rejestrze sądowym.

W przypadku podmiotów, zobligowanych przepisami prawa do badania sprawozdania

finansowego, sprawozdanie to z opinią biegłego rewidenta i odpisem uchwały lub

postanowieniem organu zatwierdzającego o zatwierdzeniu sprawozdania i podziale zysku

(lub pokrycia straty) powinno być opublikowane w „Monitorze Polskim B”.

Wreszcie, sprawozdanie finansowe i powyższe uchwały (lub postanowieni) powinny być

przekazane do właściwego urzędu skarbowego.

Wyszukiwarka

Podobne podstrony:

w1 istota rewizji finansowej, Audyt

TEST AUDYT WEW, Studia, Finanse i rachunkowość, Semestr V, Podstawy Audytu Wewnętrznego (Pffaf)

Zasady przeprowadzania rewizji sprawozdań finansowych(1), Audyt

Finanse przedsiebiorstw wyklad Nieznany

finanse miedzynarodowe egzamin Nieznany

Analiza finansowa wskazniki cd Nieznany (2)

finanse i prawo finansowe id 17 Nieznany

Cw Analiza finansowa bankow id Nieznany

Ekonomiczno finansowe skutki de Nieznany

Analiza Finansowa 3 id 60193 Nieznany (2)

08a Ocena finansowa inwest 2id Nieznany

finanse przedsiebiorstw wyklad2 Nieznany

OPINIA BEZ ZASTRZEŻEŃ Z UZUPEŁNIAJĄCYM OBJAŚNIENIEM, Licencjat UE, kontrola i rewizja finansowa

Pytania z egzaminu Audyt wew, testy AUDYT WEW

rewizja finansowa test PAFF bielsko

Analiza finansowhga id 60398 Nieznany (2)

Pytania na audyt, testy AUDYT WEW

Finanse i uslugi?nkowe Wplyw Nieznany

więcej podobnych podstron