1

Zasady funkcjonowania konta kosztów (strat nadzwyczajnych)

Zasady funkcjonowania konta przychodów (zysków nadzwyczajnych)

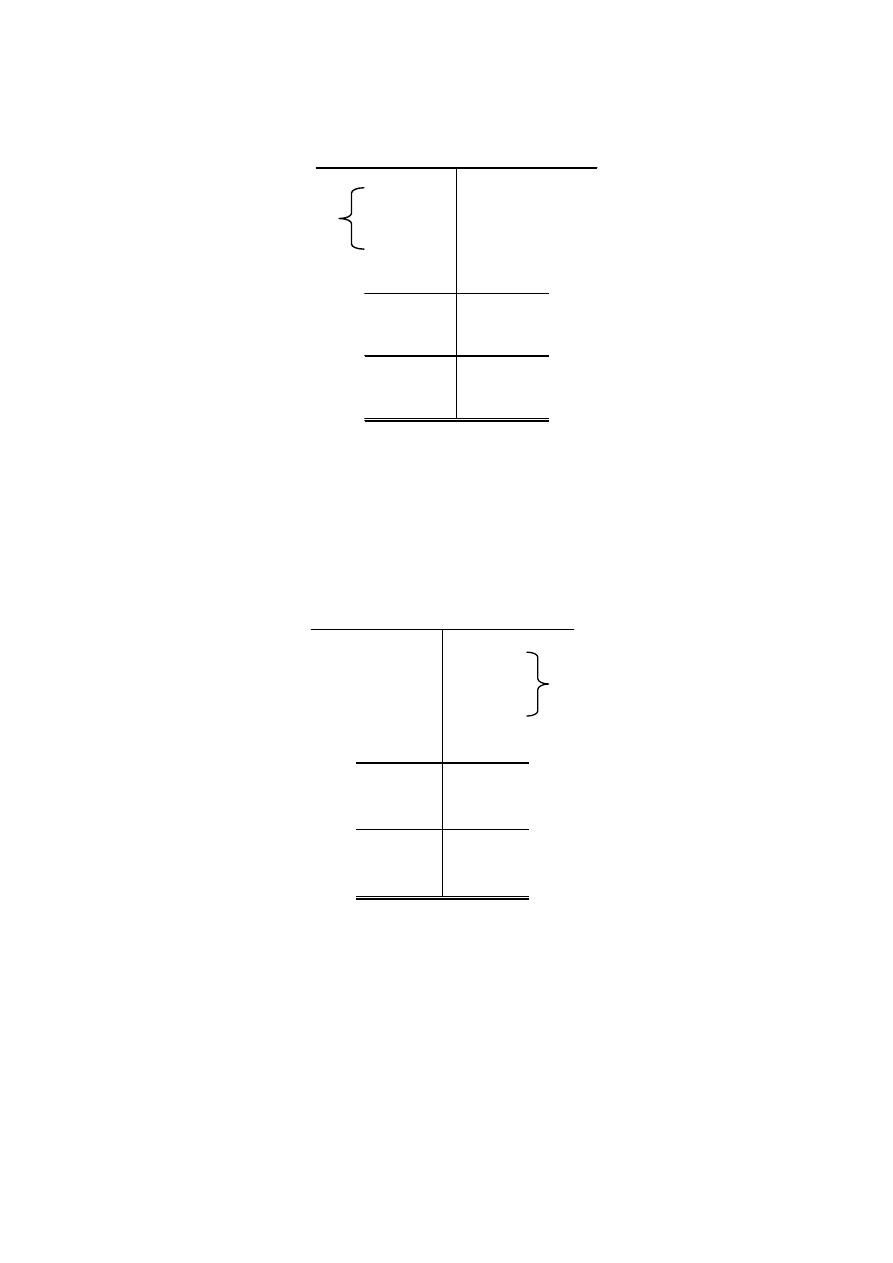

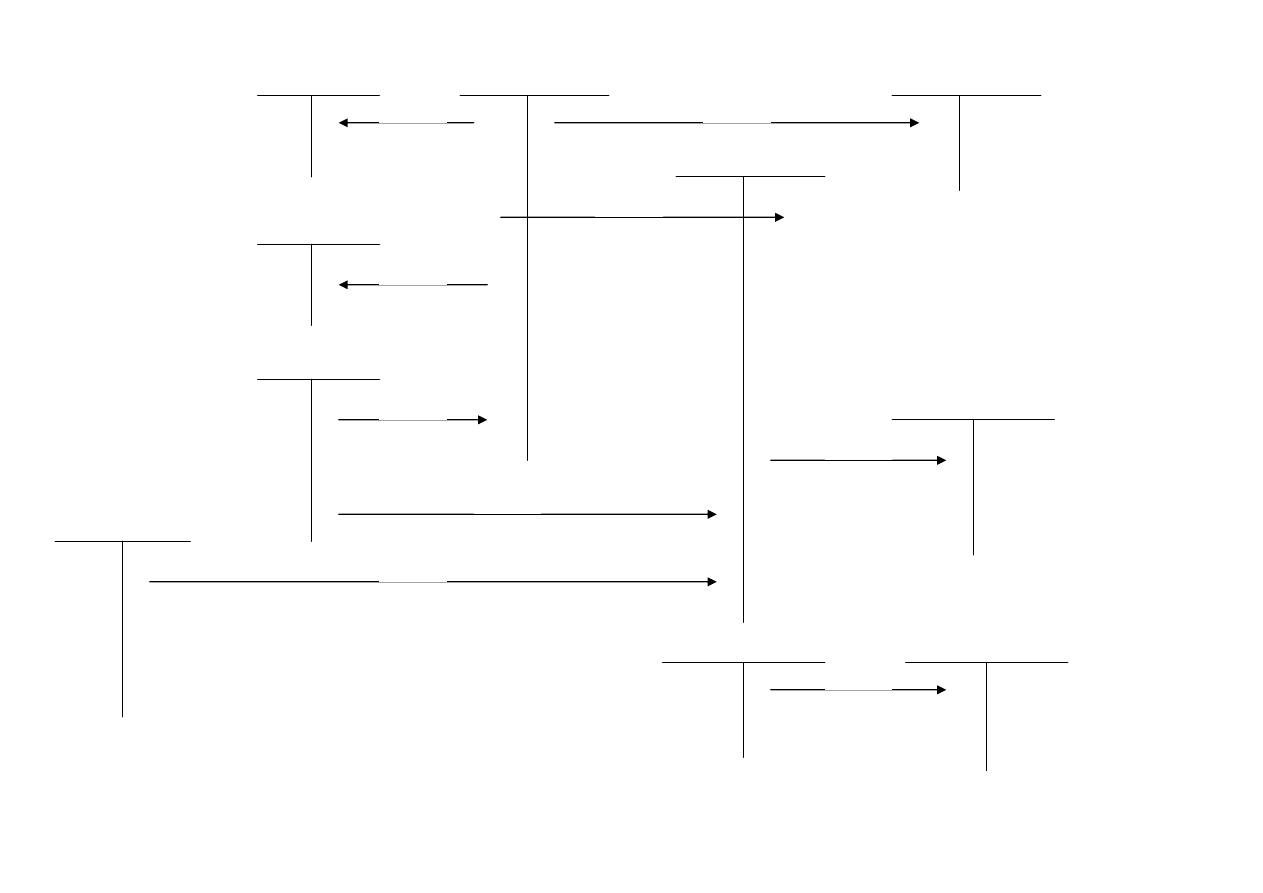

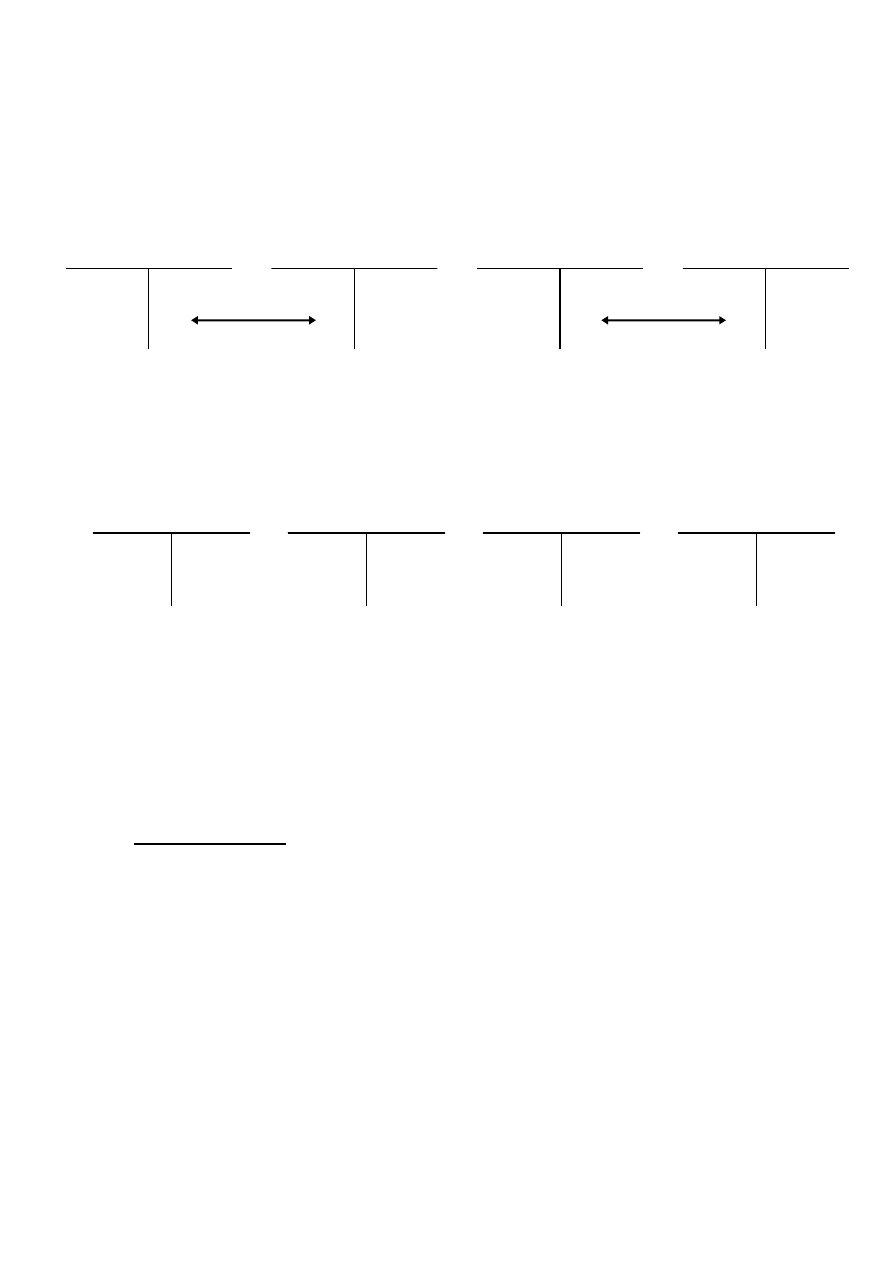

Obroty kredytowe

Obroty konta

Poniesione

Obroty debetowe

5 300

5 300

Obroty konta

9 000

9 000

6 000

2 000

Przeniesienie kosztów

(strat)

Konto kosztów lub

kos zty (straty)

1 000

9 000

Wn Strat nadzwyczajnych Ma

Obroty kredytowe

Obroty konta

1 000

Obroty debetowe

12 500

12 500

(zysków)

Obroty konta

12 500

12 500

Konto przychodów lub

Przeniesienie przychodów

3 500

Wn Zysków nadzwyczajnych Ma

8 000

przychody (zyski)

12 500

Osiągnięte

2

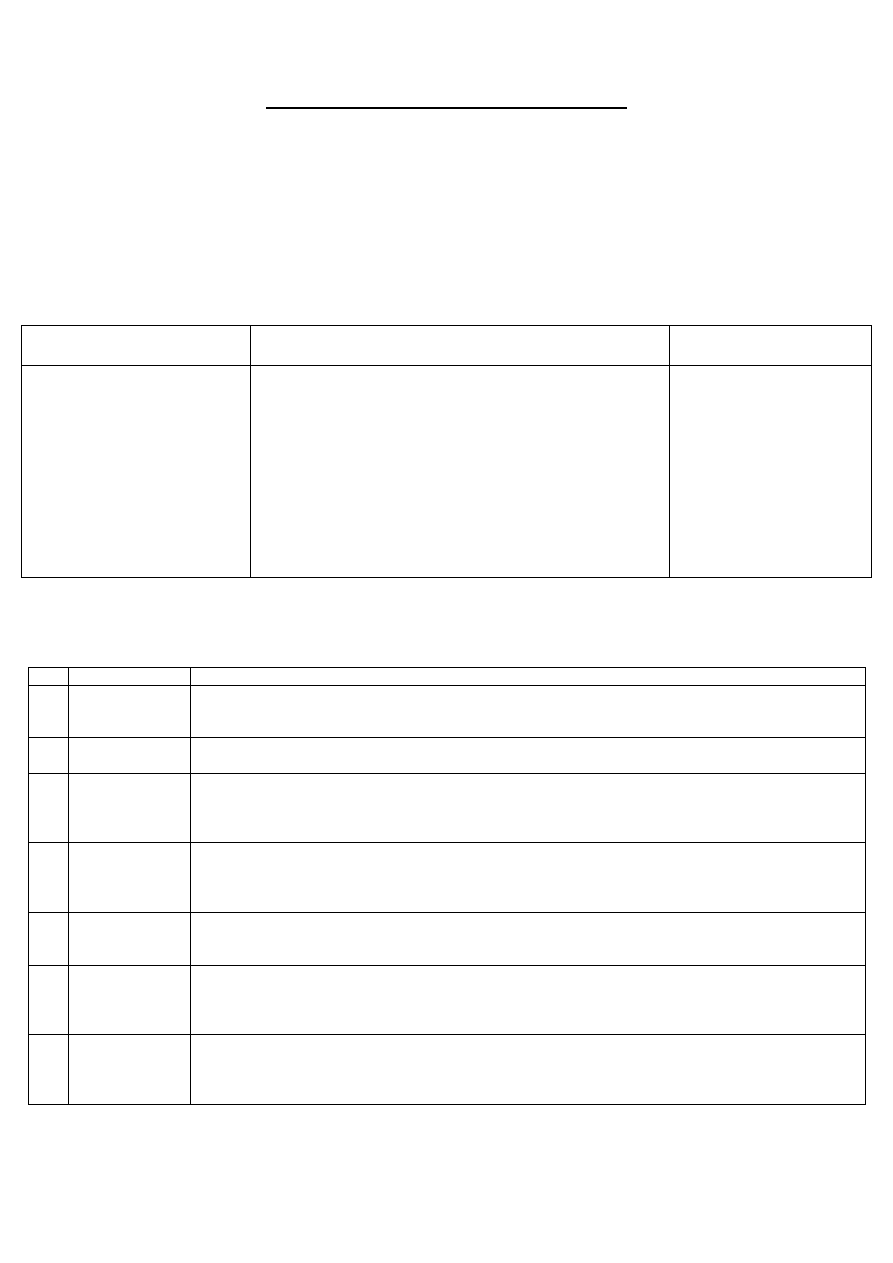

WARIANTY EWIDENCJI KOSZTÓW

I.

Ograniczenie ewidencji kosztów do układu rodzajowego, na kontach zespołu 4

„Koszty według rodzajów” z podziałem na koszty proste.

II.

Ograniczenie ewidencji kosztów do układu funkcjonalnego, na kontach zespołu 5

„Koszty według typów działalności”.

III.

Grupowanie kosztów działalności w układzie rodzajowym na kontach zespołu 4, a

następnie ich rozliczanie na konta zespołu 5 w układzie funkcjonalnym za

pośrednictwem konta 490 „Rozliczenie kosztów rodzajowych”.

WARIANT I – ewidencja kosztów w układzie rodzajowym (zespół 4)

CECHY

PRZEZNACZENIE

NIE OBEJMUJE

•

dzieli koszty z punktu

widzenia

ich

treści

ekonomicznej (rodzaju)

•

ujmuje

koszty

zwykłej

działalności

(podstawowej,

pomocniczej, zarządu),

•

ujmuje

on

koszty

poniesione w danym okresie

sprawozdawczym,

•

ujmuje koszty proste.

•

dla jednostek o nieskomplikowanej strukturze, gdzie nie

wymaga się kontroli kosztów w przekroju miejsc

powstawania i nośników,

•

dla jednostek, których głównym przedmiotem działalności

jest świadczenie usług, nie wykazujących jednocześnie

potrzeby

ustalania

rzeczywistych

kosztów

ich

wytworzenia,

•

dla jednostek, które w jednym cyklu produkcyjnym

wytwarzają mała skomplikowane wyroby [brak produkcji

nie zakończonej],

•

dla jednostek, które chcą zachować w tajemnicy wartość

kosztów wg miejsc ich powstawania.

•

działalności

finansowej z funduszy

specjalnych,

•

działalności

inwestycyjnej,

•

operacji finansowych,

•

pozostałej działalności

operacyjnej,

•

usuwania

skutków

zdarzeń losowych.

PODSTAWOWE KATEGORIE KOSZTÓW WG RODZAJÓW

Lp.

Rodzaj kosztu

Charakterystyka

1.

Zużycie

materiałów

i energii

obejmuje zużycie surowców, materiałów podstawowych, pomocniczych, paliwa, opakowań, części

zamiennych maszyn i urządzeń, materiałów biurowych, energii elektrycznej, pary, wody, gazu, środków

czystości itp.

2.

Amortyzacja

obejmuje miesięczny odpis amortyzacyjny z tytułu zużycia środków trwałych, w tym środków trwałych w

budowie oraz odpis amortyzacyjny z tytułu zużycia wartości niematerialnych i prawnych.

3.

Usługi obce

usługi wykonane przez dostawców, opłacone gotówką, czekami, wekslami itp. do typowych usług obcych

zalicza się: obróbkę obcą (obróbka termiczna, szlifowanie, farbowanie), usługi transportowe, usługi

remontowe, inne usługi obce np. usługi pocztowe, telekomunikacyjne, paranie odzieży, usługi informatyczne,

bankowe, poligraficzne itp.

4.

Podatki i opłaty obejmują wszelkie podatki i opłaty stanowiące koszty zwykłej działalności operacyjnej np. podatek od

towarów i usług (VAT) naliczony, nie podlegający zwrotowi ani odliczeniu, podatek od nieruchomości, od

gruntów, podatek od lokali, inne podatki i opłaty na rzecz miasta i gminy (skarbowe, notarialne,

administracyjne) itp.

5.

Wynagrodzenia obejmują ogół wynagrodzeń pieniężnych i w naturze (np. deputatów branżowych) za pracę, przysługujących

zarówno pracownikom danej jednostki gospodarczej, a wynikających z ich stosunku pracy, jak też osobom

wykonującym pracę dla tej jednostki na podstawie umowy – zlecenia i o dzieło.

6.

Ubezpieczenia

społeczne

i inne

ś

wiadczenia

obejmują składki na ubezpieczenia społeczne w części obciążające pracodawcę (emerytalne, rentowe i

wypadkowe), składki na Fundusz Pracy i FGŚP, odpisy na zakładowy fundusz świadczeń socjalnych oraz

ś

wiadczenia urlopowe dokonywane w ciężar kosztów jednostki.

7.

Pozostałe koszty

rodzajowe

obejmują w szczególności: podróże służbowe (koszty przejazdów, noclegów i diet), koszty reprezentacji i

reklamy (udział w targach krajowych i zagranicznych, reklama w prasie, radiu, telewizji, koszty

podejmowania delegacji zagranicznych i kontrahentów, inne koszty rodzajowe np. czynsz i dzierżawy, składki

ubezpieczeń majątkowych, opłaty za parkingi itp.

3

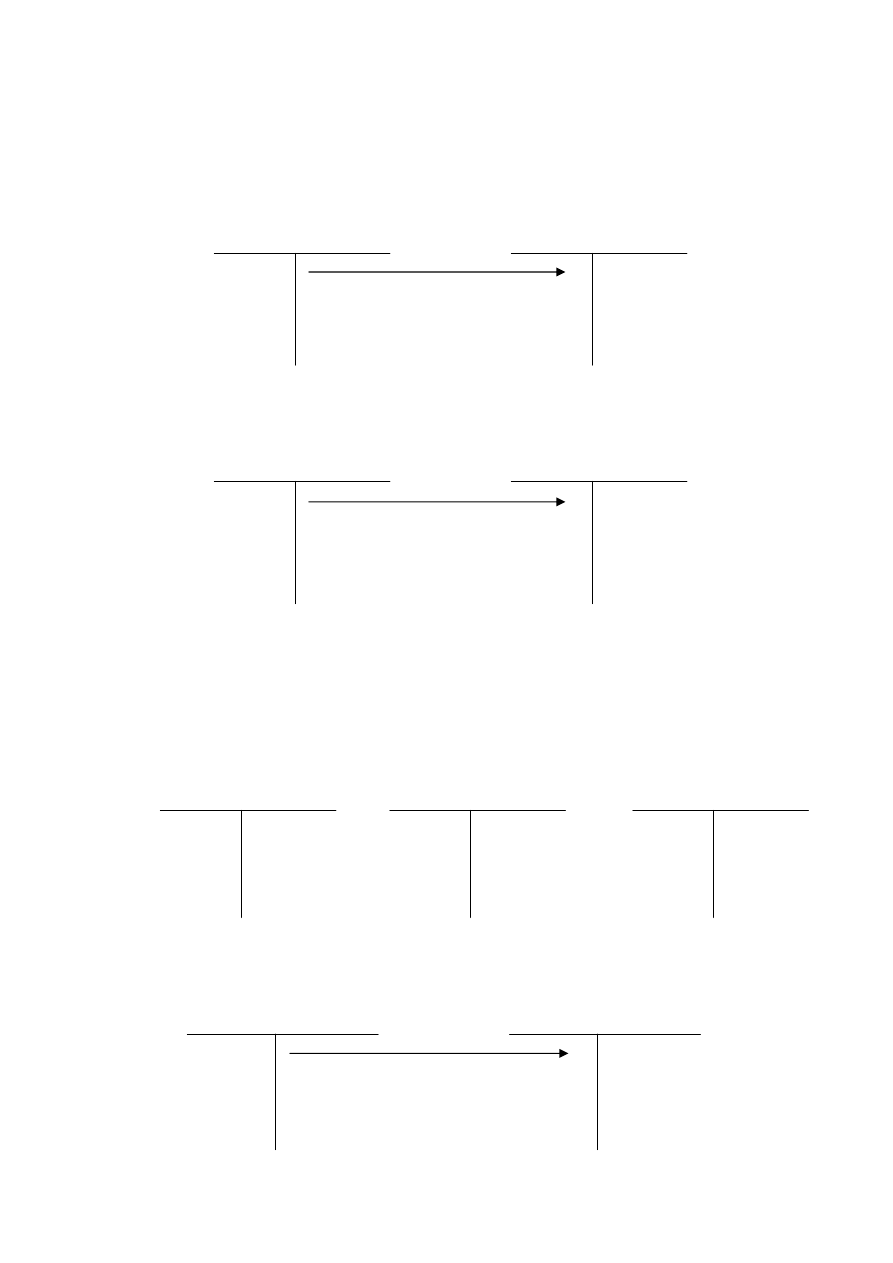

AMORTYZACJA

Ewidencja amortyzacji środków trwałych i wartości niematerialnych i prawnych

przebiega według schematu:

1) miesięczna amortyzacja środków trwałych

2) miesięczna amortyzacja WNiP

Przykład:

Wartość początkowa środka trwałego

60.000

Stawka amortyzacyjna

10%

Polecenie: Zaksięgować miesięczny odpis amortyzacyjny i ustalić wartość bieżącą środka

trwałego

ZUŻYCIE MATERIAŁÓW I ENERGII

1) wydanie materiałów do zużycia

Umorzenie śr. trw.

060

Amortyzacja śr. trw.

401

Umorzenie WNiP

070

Amortyzacja WNiP

402

Materiały w magazynie

311

Zużycie materiałów

411

500 (1

1) 500

Sp) 60.000

Amortyzacja śr. trw.

401

Umorzenie śr. trw.

060

Ś

rodki trwałe

010

4

2) zwrot materiałów z produkcji

a) storno czarne

b) storno czerwone

USŁUGI OBCE

Do tego rodzaju usług zalicza się przede wszystkim świadczone przez inne jednostki usługi z

zakresu transportu, remontów, itp.

Przykład:

Saldo początkowe konta „Kasa”

1.000

Saldo początkowe konta „Rachunek bieżący” 2.500

Operacje gospodarcze:

1)

Otrzymano fakturę za transport od firmy „Transbud”

2.100

2)

Zapłacono z rachunku bieżącego za powyższa usługę

2.100

3)

Faktura za remont maszyn opłacona wekslem własnym

500

4)

Zapłacono gotówką za transport PKP

999

Materiały w magazynie

311

Zużycie materiałów

411

Materiały w magazynie

311

Zużycie materiałów

411

Rach.bieżący

131

Sp) 2.500

2.100 (2

Usługi transportowe

426

1)

2.100

4) 999

Kasa

101

Sp) 1.000

999 (4

Rozrach. z dost. i odb.

200

2.100 (2

2.100 (1

Zobowiązania wekslowe

206

500 (3

Usługi remontowe

427

3) 500

5

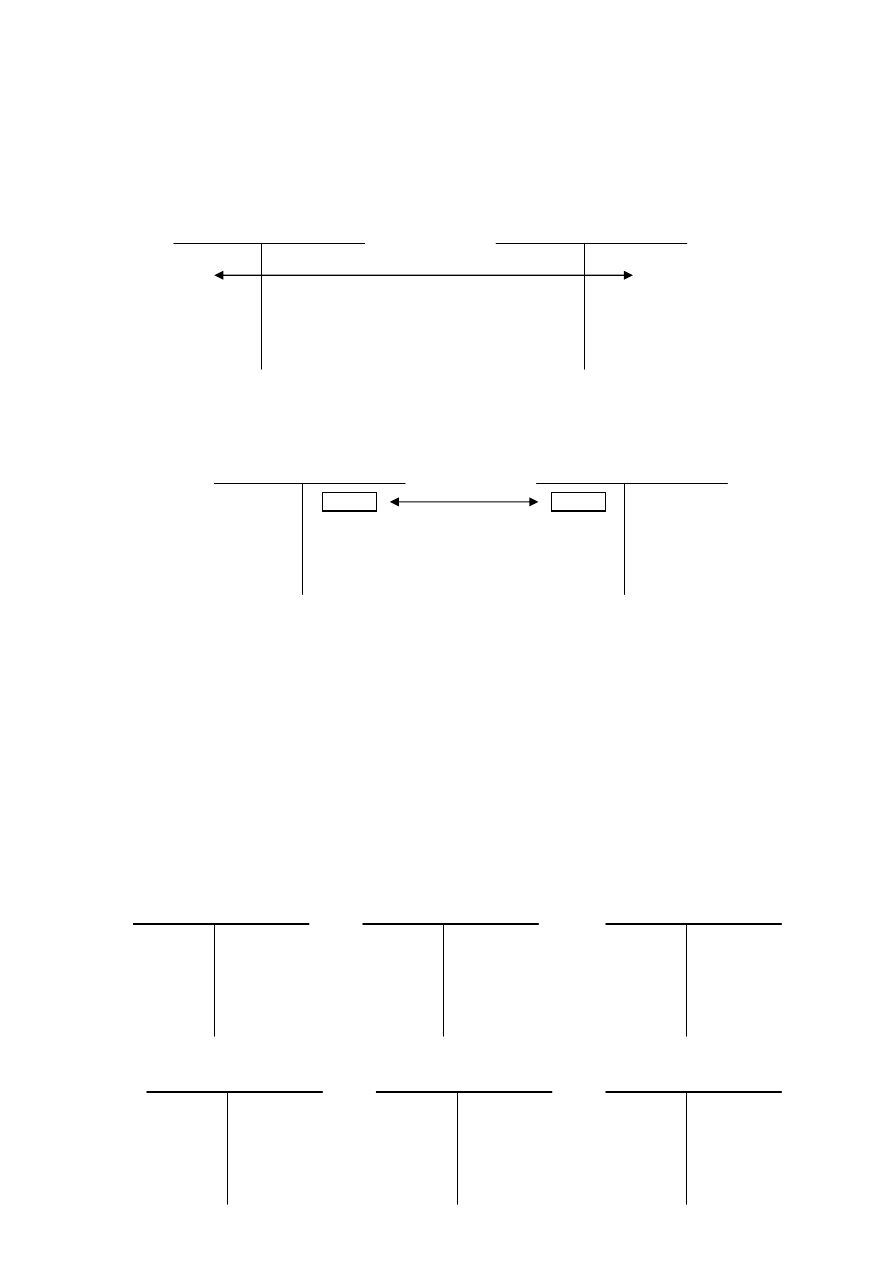

WYNAGRODZENIA

Koszty wynagrodzeń obejmują wypłaty pieniężne oraz równowartość świadczeń w naturze

bądź ich ekwiwalenty wypłacane lub wydawane pracownikom za wykonaną pracę w ramach

umowy zawartej z jednostką.

Wynagrodzenie brutto podlega różnorodnym obciążeniom. Wyróżniamy obciążenia

obligatoryjne (podatek dochodowy od osób fizycznych, składka na ubezpieczenie społeczne)

oraz dobrowolne (składka ubezpieczeniowa – np. na życie, składka na rzecz związków

zawodowych).

Ewidencja wynagrodzeń, ubezpieczeń społecznych i innych świadczeń przebiega

w sposób następujący:

Treść operacji:

1)

Lista płac: wynagrodzenia brutto.

2)

Naliczone składki z tytułu ubezpieczeń społecznych (finansowane przez pracodawcę) oraz

na fundusz pracy i fundusz gwarantowanych świadczeń pracowniczych – zgodnie z

deklaracją.

3)

Odpisy na ZFŚS.

4)

Lista płac: podatek dochodowy od osób fizycznych (zgodnie z deklaracją).

5)

Lista płac: składki ubezpieczeń społecznych finansowane przez pracowników.

6)

Lista płac: pozostałe potrącenia z listy płac.

7)

Wypłata wynagrodzeń z listy płac.

8)

Wypłata zasiłków z „listy ZUS”.

9)

WB – spłata zobowiązań wobec ZUS.

6

ZFŚS

851

Wynagrodzenia

430

Rachunek bieżący

131

Kasa

101

Inne rozrachunki z pracownikami

234

Rozrachunki z ZUS z tyt. ubezpieczeń

społecz. i zdrowotnych

227

Rozrachunki z tyt. wynagrodzeń

231

Rozrachunki z US z tyt. zaliczek na pod.

dochod. od osób fizycznych

222

Składki na ubezpieczenia społeczne

płacone przez pracodawcę

441

Odpisy na ZFŚS lub świadczenia

urlopowe

445

EWIDENCJA WYNAGRODZEŃ, UBEZPIECZEŃ SPOŁECZNYCH I INNYCH ŚWIADCZEŃ

1

4

9

8

7

6

5

2

3

7

PODATKI I OPŁATY

Podatki i opłaty stanowią koszty jednostki z tytułu obciążeń o charakterze publiczno-

prawnym. Zalicza się tu w szczególności:

1)

podatek akcyzowy,

2)

podatek od towarów i usług (podatek VAT) naliczony w części nie podlegającej

rozliczeniu z podatkiem należnym,

3)

podatek należny od importu usług,

4)

podatek od nieruchomości,

5)

podatek od środków transportu,

6)

podatek należny od kosztów reprezentacji i reklamy,

7)

opłatę skarbową,

8)

opłatę za korzystanie ze środowiska naturalnego,

9)

opłatę za użytkowanie wieczyste gruntów,

10)

opłatę na fundusz rehabilitacji osób niepełnosprawnych.

Ewidencja podatków i opłat przebiega według schematu:

POZOSTAŁE KOSZTY RODZAJOWE

Zalicza się tu w szczególności:

1)

koszty podróży służbowych,

2)

ubezpieczenia rzeczowe oraz od odpowiedzialności cywilnej,

3)

koszty reprezentacji i reklamy.

Ewidencja pozostałych kosztów rodzajowych przebiega według schematu:

Operacje gospodarcze:

1)

Otrzymano fakturę za sporzadzenie reklamy od firmy „Avangarda”.

2)

Ze srodków na rachunku bankowym opłacono fakturę od firmy „Avangarda”.

3)

Pokryto z kasy koszty ubezpieczeń majątkowych.

Niektóre konta rozrachunków

publicznoprawnych

np. 225, 226, 228

Podatki i opłaty

451, 459

Naliczenie podatków i opłat

Kasa

101

Rozrachunki z dostawcami i odbiorcami

200

Koszty reprezentacji i reklamy

468

Rachunek bieżący

131

Inne koszty rodzajowe

469

2

1

3

8

EWIDENCJA PRZYCHODÓW Z PODSTAWOWEJ DZIAŁALNOŚCI

OPERACYJNEJ

Przykład

1. Wystawiono fakturę za sprzedane produkty:

a) wartość produktów według ceny sprzedaży

2 000

b) podatek VAT 22 %

440

c) razem wartość brutto faktury (do zapłaty)

2 440

1

2

Sprzedaż

................................

Rozrachunki

z odbiorcami

Rozrachunki

z tytułu VAT

1c) 2 440

Sprzedaż

produktów

Rozrachunki

z odbiorcami

Rozrachunki

z tytułu VAT

2 000 (1a

440 (1b

9

POZOSTAŁE KOSZTY I PRZYCHODY OPERACYJNE

Pozostała działalność operacyjna – jest to działalność gospodarcza jednostki

związana pośrednio z działalnością operacyjną jednostki.

Pozostałe koszty operacyjne – obejmują pozycje kosztów, które są

spowodowane:

1)

działalnością socjalną,

2)

zbyciem środków trwałych, środków trwałych w budowie oraz wartości

niematerialnych i prawnych,

3)

odpisaniem należności przedawnionych, umorzonych i nieściągalnych,

4)

utworzeniem rezerw, z wyjątkiem dotyczących operacji finansowych,

5)

odpisami aktualizującymi (zmniejszającymi) wartość składników aktywów,

6)

zapłatą odszkodowań, kar i grzywien,

7)

przekazaniem nieodpłatnych aktywów.

Do ewidencji pozostałych kosztów operacyjnych jest przeznaczone konto

„Pozostałe koszty operacyjne”. Po stronie Dt tego konta wykazuje się wszelkie

koszty poniesione w ciągu roku obrotowego, które są pośrednio związane z

operacyjną działalnością jednostki. W ciągu roku obrotowego konto „Pozostałe

koszty operacyjne” wykazuje saldo debetowe, które na dzień bilansowy przenosi

się na konto „Wynik finansowy”.

Do

pozostałych

przychodów

operacyjnych

zalicza

się

przychody

spowodowane:

1)

działalnością socjalną,

2)

sprzedażą środków trwałych, środków trwałych w budowie oraz wartości

niematerialnych i prawnych,

3)

odpisaniem zobowiązań przedawnionych, umorzonych i nieściągalnych,

4)

rozwiązaniem rezerw, z wyjątkiem dotyczących operacji finansowych,

5)

odpisami aktualizującymi (zwiększającymi) wartość składników aktywów,

6)

otrzymaniem odszkodowań, kar i grzywien,

7)

otrzymaniem nieodpłatnych aktywów.

Do ewidencji pozostałych przychodów operacyjnych jest przeznaczone konto

„Pozostałe przychody operacyjne”. Po stronie Ct tego konta ujmuje się

wszelkie przychody osiągnięte w ciągu roku obrotowego, które są pośrednio

związane z operacyjną działalnością jednostki. W ciągu roku obrotowego konto

„Pozostałe przychody operacyjne” wykazuje saldo kredytowe, które na dzień

bilansowy przenosi się na konto „Wynik finansowy”.

W rachunku zysków i strat niektóre pozycje pozostałych przychodów i

kosztów operacyjnych ujmuje się metodą netto, tzn. przedstawia wynik

operacji bez podawania związanych z nią przychodów i kosztów np. zysk

lub strata ze zbycia niefinansowych aktywów trwałych. W księgach

10

rachunkowych należy jednak przestrzegać zasady zakazu kompensat, czyli

wykazywać oddzielnie przychody i koszty.

Ewidencja pozostałych przychodów/kosztów operacyjnych

Przykład

1. Zapłacono przelewem karę umowną

200

2. Odpisanie umorzonych, przedawnionych zobowiązań 300

KOSZTY I PRZYCHODY FINANSOWE

Działalność finansowa jednostek gospodarczych obejmuje prowadzenie

gospodarki środkami pieniężnymi i papierami wartościowymi. Jest to, więc

działalność polegająca na angażowaniu środków pieniężnych w obrót

inwestycjami, lokowaniu środków pieniężnych w banku, udzielaniu pożyczek,

zaciąganiu kredytów, wystawianiu weksli na spłatę zobowiązań itp.

Za koszty finansowe (koszty operacji finansowych) uważa się:

1)

wartość w cenach nabycia sprzedanych aktywów finansowych,

2)

płacone odsetki od zaciągniętych kredytów i pożyczek,

3)

dyskonto od weksli własnych i obcych dyskontowanych w banku,

4)

ujemne różnice kursowe,

5)

utworzenie rezerw na przyszłe zobowiązania w związku z dokonywanymi

operacjami finansowymi,

6)

odsetki od własnych obligacji i innych aktywów finansowych,

7)

prowizje od otrzymanych kredytów i pożyczek,

8)

odpisy aktualizujące (zmniejszające) wartość aktywów finansowych.

Do ewidencji kosztów operacji finansowych jest wykorzystywane konto

„Koszty finansowe”. Poniesione w ciągu roku obrotowego koszty operacji

finansowych są ujmowane po stronie Dt tego konta. Konto „Koszty finansowe”

Konto

bilansowe

Konto

bilansowe

Pozostałe

koszty operacyjne

Pozostałe

przychody operacyjne

Rachunek

bankowy

Pozostałe

koszty operacyjne

Pozostałe

przychody operacyjne

Rozrachunki

z dostawcami

1) 200

200 (1

300 (2

2) 300

11

w ciągu roku obrotowego wykazuje saldo debetowe, które na dzień bilansowy

przenosi się na konto „Wynik finansowy”.

Do przychodów finansowych (przychodów z operacji finansowych) zalicza

się:

1)

przychody ze sprzedaży aktywów finansowych (krótkoterminowych i

długoterminowych),

2)

odsetki od lokat, wkładów bankowych i udzielonych pożyczek,

3)

otrzymane dywidendy od akcji obcych,

4)

otrzymane odsetki od obligacji obcych,

5)

dyskonto od weksli obcych, czeków obcych i papierów wartościowych,

6)

przychody z tytułu udziałów w innych jednostkach,

7)

dodatnie różnice kursowe,

8)

rozwiązanie rezerwy, utworzonej w ciężar kosztów finansowych, na

przewidywane zobowiązania z tytułu operacji finansowych,

9)

odpisy aktualizujące (zwiększające) wartość aktywów finansowych.

Do ewidencji przychodów operacji finansowych jest wykorzystywane konto

„Przychody finansowe”. Po stronie Ct tego konta księguje się wszelkie

przychody osiągnięte w danym roku obrotowym z tytułu dokonanych operacji

finansowych. W ciągu roku obrotowego konto „Przychody finansowe”

wykazuje saldo kredytowe, które na dzień bilansowy przenosi się na konto

„Wynik finansowy”.

Ewidencja przychodów/kosztów finansowych

Przykład

1. Zapłacono gotówką karę za nieterminową regulację zobowiązań 150

2. Bank doliczył odsetki od środków zgromadzonych na rachunku 500

Konto

bilansowe

Konto

bilansowe

Koszty

finansowe

Przychody

finansowe

Kasa

Koszty

finansowe

Przychody

finansowe

Rachunek

bankowy

1) 150

150 (1

500 (2

2) 500

Wyszukiwarka

Podobne podstrony:

Rozliczenia mi©dzyokresowe koszt˘w i przychod˘w, Ustalanie wyniku finansowego

RACHUNKOWOŚĆ - Ogólna charakterystyka i ewidencja kosztów, ˙Og˙lna charakterystyka i ewidencja koszt

w sprawie opłaty ewidencyjnej stanowiącej przychód Funduszu Centralna Ewidencja Pojazdów i Kierowcó

456 Budowa domów przez deweloperów ewidencja kosztów i przychodów

Roczna korekta VAT jako koszt przychód podatkowy

Ryczałt od przychodów ewidencjonowanych

ewidencja przychodwryczat

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

opracowania Ryczałt od przychodów ewidencjonowanych

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Ryczałt od przychodów ewidencjonowanych, Kosmetyka (Technik usług kosmetycznych), Działalność gospod

Ryczałt od przychodów ewidencjonowanych

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

ryczalt teoria, Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjonowanych

Pozostae koszty i przychody operacyjne w ewidencji ksi©gowej, Rozliczenie wyniku finansowego za 200

Ewidencja przychodów

Zasady ewidencji rodk˘w trwaych w przypadku r˘ľnych «r˘de ich finansowania, Zasady ustalania kosz

CBP0315 Ksiega przychodow i rozchodow jako uproszczona ewidencja podatkowa

więcej podobnych podstron