mgr Małgorzata Mazurek-Chwiejczak

Katedra Finansów Publicznych

UMCS w Lublinie

A.

LIBERALNA TEORIA FP (Adam Smith);

B.

EKONOMIA DOBROBYTU (Adolf Wagner);

C.

INTERWENCJONIZM PAŃSTWOWY (John

Maynard Keynes);

D.

NEOLIBERALIZM.

© Małgorzata Mazurek-Chwiejczak

2

XVIII wiek, Anglia;

przedstawiciele: Adam Smith, David Ricardo, Jean Baptiste Say;

założenia:

◦

wolność gospodarcza,

◦

wolna konkurencja,

◦

indywidualizm gospodarczy (

homo oeconomicus

),

◦

własność prywatna;

LIBERALIZM GOSPODARCZY – rynek jest doskonałym regulatorem procesów gospodarczych;

państwo nie powinno ingerować w gospodarkę;

ograniczenie do minimum działalności gospodarczej państwa, a także wydatków publicznych;

koncepcja „państwa-stróża nocnego” – jego zadaniem są następujące obszary działalności:

◦

ochrona zewnętrzna i wewnętrzna,

◦

wymiar sprawiedliwości;

najlepszy plan finansowy to wydawać mało, a najlepszy podatek to ten, który jest najmniejszy;

ciężary podatkowe powinny być jak najniższe, aby nie hamować aktywności gospodarczej, ani

ograniczać zdolności gospodarstw domowych do gromadzenia oszczędności;

polityka podatkowa powinna być neutralna (w jej wyniku nie mogą następować zmiany w podziale

dochodów w społeczeństwie);

ciężary podatkowe powinny obciążać także pracowników najemnych (w formie podatków

pośrednich); pozwoli to zwiększać możliwości inwestowania i oszczędzania przedsiębiorców.

© Małgorzata Mazurek-Chwiejczak

3

XIX wiek; Niemcy;

przedstawiciele: Adolf Wagner, Franciszek List;

INERWENCJONIZM I PROTEKCJONIZM GOSPODARCZY – dostrzegano konieczność

szerszej ingerencji państwa w gospodarkę, aby zapewnić warunki do akumulacji

kapitału i do osiągania zysków;

PRAWO WZRASTAJĄCYCH WYDATKÓW PUBLICZNYCH (PRAWO WAGNERA) – wraz z

rozwojem społecznym rosną potrzeby zbiorowe; wzrost ten ma charakter

intensywny (wynika z rozwoju cywilizacyjnego) oraz ekstensywny (rośnie presja

społeczeństwa na podejmowanie przez państwo nowych funkcji i obowiązków

wobec zbiorowości); wzrost potrzeb zbiorowych powoduje konieczność wzrostu

wydatków publicznych przeznaczonych na zaspokojenie tych potrzeb; to z kolei

skutkuje zgłaszaniem przez władze publiczne coraz większego zapotrzebowania na

dochody;

koncepcja państwa dobrobytu (

welfare state

)– zaspokajanie przez państwo potrzeb

społecznych; rola podatków nie tylko fiskalna lecz również redystrybucyjna;

państwo obrońcą najuboższych warstw społecznych;

koncepcja ta była realizowana w Niemczech za czasów Kanclerza Otto von

Bismarcka (II połowa XIX wieku) m. in. poprzez organizację robót publicznych oraz

wprowadzenie pakietu obowiązkowych ubezpieczeń społecznych; podobne decyzje

podjęto także na początku XX wieku w Wielkiej Brytanii, we Włoszech i w Japonii.

© Małgorzata Mazurek-Chwiejczak

4

teoria ta powstała na gruncie Wielkiego Kryzysu Gospodarczego (1929-1933), który podważył

podwaliny klasycznej teorii ekonomii – obalił przekonanie, że rynek jest doskonałym regulatorem

procesów gospodarczych i w automatyczny sposób prowadzi do równowagi;

Keynes postulował INTERWENCJONIZM GOSPODARCZY – politykę aktywnego oddziaływania państwa na

procesy gospodarcze i społeczne, której podstawowym celem jest:

◦

przyspieszenie tempa wzrostu gospodarczego;

◦

zapewnienie pełnego zatrudnienia;

Keynes twierdził, że w warunkach niedostatecznego popytu, gdy w gospodarce dochodzi do braku

równowagi, niepełnego wykorzystania zdolności wytwórczych i bezrobocia, państwo powinno przejść

do roli aktywnej - przy wykorzystaniu dostępnych środków tworzyć siłę nabywczą (kreować popyt),

pobudzając tym samym koniunkturę i wzmagając ekspansję gospodarczą;

głównym narzędziem interwencji państwa w gospodarce powinny stać się finanse publiczne – zarówno

instrumenty dochodowe (podatki, pożyczki), jak i wydatkowe;

celem ingerencji państwa w gospodarkę jest:

◦

pobudzenie efektywnego popytu w gospodarce – poprzez wzrost wydatków publicznych;

◦

łagodzenie wahań cyklu koniunkturalnego – poprzez progresywne podatki oraz zasiłki dla

bezrobotnych;

© Małgorzata Mazurek-Chwiejczak

5

Keynes jest twórcą koncepcji DEFICIT SPENDING (tzw. PARADOKS NIEZRÓWNOWAŻENIA BUDŻETU):

◦

w okresach kryzysów gospodarczych i recesji dochodzi do:

spadku dochodów publicznych:(spadek produkcji => spadek dochodów przedsiębiorców i gospodarstw

domowych => spadek dochodów państwa z tytułu podatków);

oraz jednoczesnego wzrostu wydatków publicznych (wzrost wydatków państwa na zasiłki dla bezrobotnych

oraz na pomoc społeczną);

◦

skutkiem tego jest wystąpienie deficytu budżetowego oraz, w jego następstwie, długu publicznego;

◦

w okresach kryzysów gospodarczych, paradoksalnie, państwo powinno zwiększać wydatki publiczne, co

doprowadzi do wzrostu deficytu budżetowego i długu publicznego.;

◦

zwiększone wydatki publiczne stworzą efektywny popyt w gospodarce, co doprowadzi do wzrostu

produkcji i umożliwi szybsze wyjście z kryzysu;

◦

powiększający się deficyt budżetowy jest zatem uzasadniony, jeżeli finansuje on wydatki publiczne (np.

wydatki na prowadzenie robót publicznych), mające na celu zmniejszenie bezrobocia i zwiększenie

globalnego popytu, oddziałującego z kolei na wzrost produkcji;

poglądy Keynesa dały teoretyczne podstawy antydepresyjnej polityce Nowego Ładu (

New Deal), prowadzonej

w Stanach Zjednoczonych w latach 1933-1940 przez prezydenta Roosevelta; był to program reform

społeczno-ekonomicznych, opartych na interwencjonizmie państwowym, których celem było

przeciwdziałanie skutkom Wielkiego Kryzysu (wprowadzono m. in. program robót publicznych, zasiłki dla

bezrobotnych, dofinansowanie z funduszy federalnych wielu przedsięwzięć mających na celu wyjście z

kryzysu i likwidację bezrobocia).

© Małgorzata Mazurek-Chwiejczak

6

przedstawiciele: Milton Friedman, Friedrich von Hayek, Guy Sorman;

skuteczność interwencjonizmu państwowego została podważona w latach 70-

tych XX wieku, kiedy w krajach rozwiniętych gospodarczo wystąpiło zjawisko

stagflacji (inflacji połączonej ze stagnacją gospodarczą);

w tych warunkach powrócono do koncepcji LIBERALIZMU GOSPODARCZEGO –

postulowano minimalizowanie roli państwa w gospodarce;

teoriom neokeynesowskim zarzucano wywoływanie inflacji poprzez kreowanie

deficytu budżetowego oraz powiększanie długu publicznego;

MONETARYŚCI postulowali oddziaływanie na gospodarkę nie za pomocą

instrumentów fiskalnych (zwiększanie wydatków publicznych), lecz

instrumentów monetarnych (rynkowych)– regulowanie podaży pieniądza za

pomocą narzędzi pośrednich takich jak: wysokie stopy procentowe

zmniejszające wydatki konsumpcyjne, stabilne kursy walutowe, stopa rezerw

obowiązkowych.

© Małgorzata Mazurek-Chwiejczak

7

budżet powinien być bezwzględnie zrównoważony w okresie roku fiskalnego;

dążono do ograniczenia długu publicznego;

postulowano ograniczenie skali redystrybucji PKB, gdyż wzrost zasobów

publicznych powoduje wypychanie prywatnych zasobów gospodarczych

budżet państwa powinien być jak najmniejszy – proponowano cięcia wydatków

publicznych;

podatki powinny być jak najniższe i neutralne dla gospodarki; teorie

neoliberalne propagują w szczególności podatki oparte na jednolitej,

proporcjonalnej, niewysokiej stawce (15% lub 16%), jednakowej dla wszystkich

podatników, pozbawione, ulg, potrąceń i zwolnień;

teorie neoliberalne znalazły współcześnie swych zwolenników w państwach

wysoko rozwiniętych, stanowiąc oficjalną doktrynę polityki gospodarczej

niektórych państw zachodnich (Ronald Reagan w USA, Margaret Thatcher w

Wielkiej Brytanii, Helmut Kohl w Niemczech), jak i w krajach Europy Wschodniej

(Leszek Balcerowicz w Polsce).

© Małgorzata Mazurek-Chwiejczak

8

FINANSE – procesy gromadzenia i wydatkowania środków

pieniężnych przez różne podmioty.

PUBLICZNE – powszechne, jawne, przeznaczone dla ogółu, a

także: ogólnonarodowe, społeczne.

FINANSE PUBLICZNE – zjawiska oraz procesy związane z

powstawaniem i rozdysponowaniem pieniężnych środków

publicznych zapewniających funkcjonowanie sektora

publicznego.

© Małgorzata Mazurek-Chwiejczak

9

obejmują procesy związane z gromadzeniem

środków publicznych oraz ich

rozdysponowaniem a w szczególności:

1.

gromadzenie dochodów i przychodów publicznych;

2.

wydatkowanie środków publicznych;

3.

finansowanie potrzeb pożyczkowych budżetu państwa;

4.

zaciąganie zobowiązań angażujących środki publiczne;

5.

zarządzanie środkami publicznymi;

6.

zarządzanie długiem publicznym;

7.

rozliczenia z budżetem Unii Europejskiej.

© Małgorzata Mazurek-Chwiejczak

10

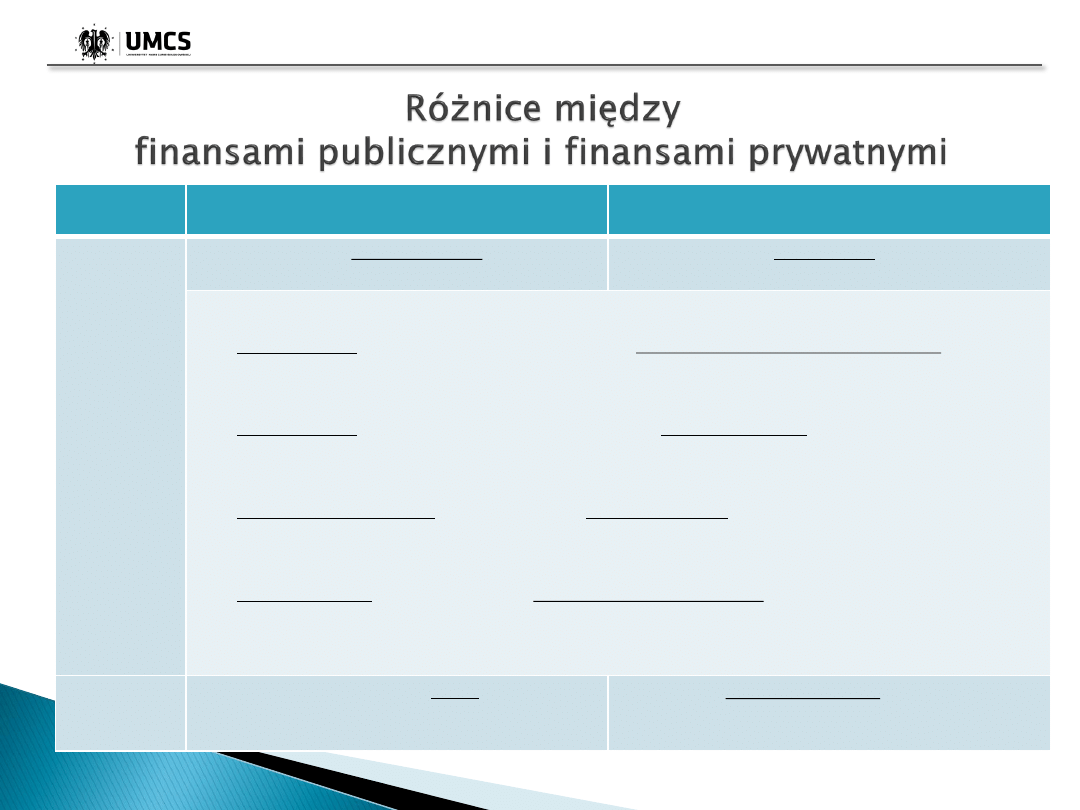

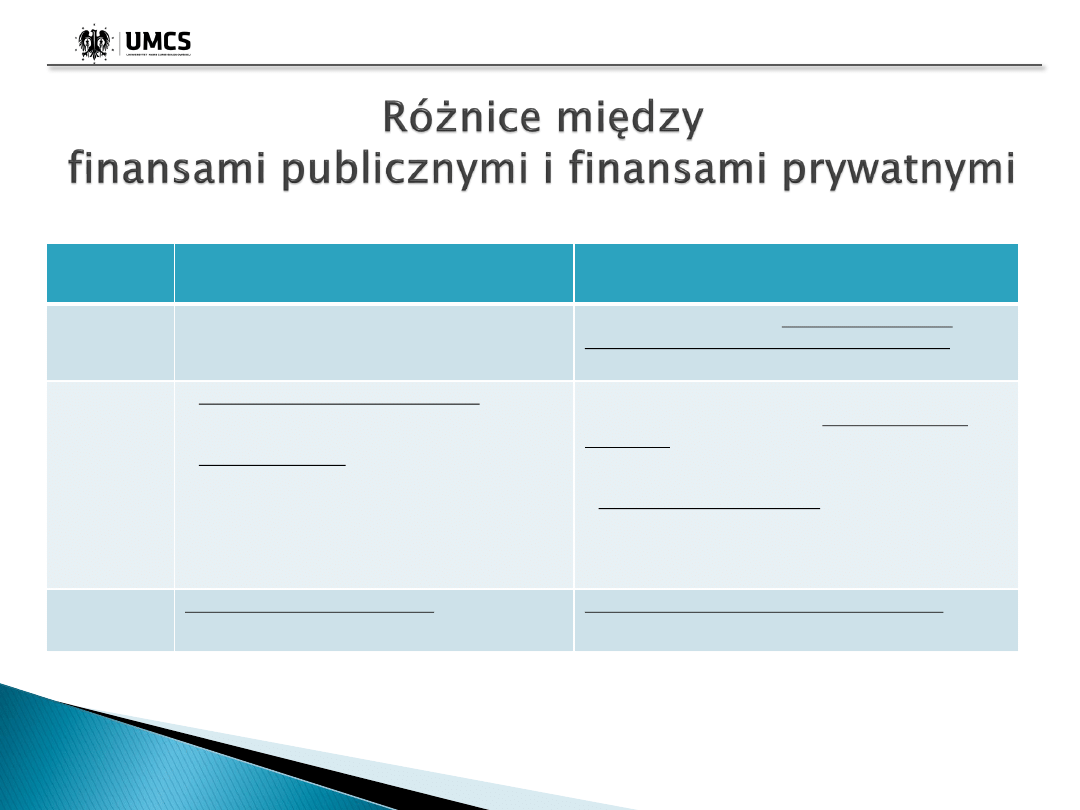

KRYTERIUM

FINANSE PRYWATNE

FINANSE PUBLICZNE

CEL

cel o charakterze indywidualnym

cel o charakterze publicznym (interes

publiczny)

Możemy wyróżnić 4 sytuacje decyzyjne:

1.

własne środki przeznaczany na zaspokojenie własnych (indywidualnych) potrzeb; jest to

najbardziej RACJONALNA sytuacja decyzyjna, ponieważ każda jednostka najlepiej zna

własne potrzeby;

2.

własne środki są przeznaczane na zaspokojenie cudzych potrzeb (korzyści); ta sytuacja

decyzyjna MOŻE BYĆ RACJONALNA, jednak występuje tu ryzyko błędu (niewłaściwej oceny

potrzeb jednostki);

3.

indywidualne potrzeby zaspokajamy za cudze pieniądze; ta sytuacja decyzyjna MOŻE BYĆ

RACJONALNA, jednak w rzeczywistości jest mało realna („Nie ma darmowych obiadów” M.

Friedman);

4.

cudze potrzeby są finansowane z cudzych (obcych) środków; ta sytuacja jest

NIERACJONALNA (skupia w sobie nieracjonalność sytuacji opisanych w pkt. 2 i 3); jest ona

istotą finansów publicznych, które obarczone są dużą nieracjonalnością, stąd konieczne

jest ustalenie celów i zadań publicznych (które różnią się w zależności od modelu państwa)

REGULACJE

głównym regulatorem jest rynek

regulowane przepisami prawa (głównie

podatkowego i finansowego), które określają

cele i zadania finansów publicznych

© Małgorzata Mazurek-Chwiejczak

11

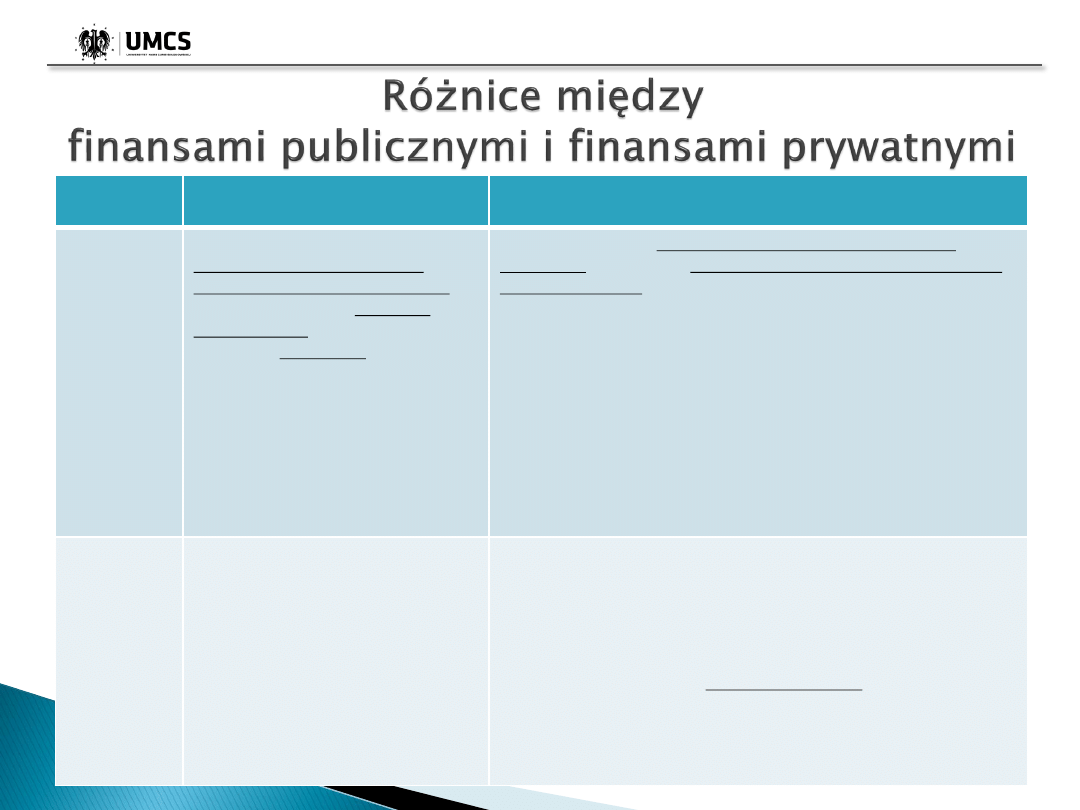

KRYTERIUM

FINANSE PRYWATNE

FINANSE PUBLICZNE

PRZYMUSO

WOŚĆ

podmioty finansów prywatnych

nie dysponują przymusem

zapewnienia sobie dochodów,

istnieje natomiast przymus

dokonywania niektórych

rodzajów wydatków, polegający

na tym, że wydatki te mogą być

przymusowo egzekwowane

władza publiczna nie ma przymusu do dokonywania

wydatków, natomiast dysponuje przymusem zapewnienia

sobie dochodów;

przymus ten jest rezultatem tzw. WŁADZTWA

FINANSOWEGO, które wyraża się w następujących

atrybutach:

w prawie do stanowienia i emitowania pieniądza jako

obowiązującego środka płatniczego;

w prawie do stanowienia i egzekwowania dochodów

publicznych;

w prawie do wydatkowania środków publicznych zgodnie

z przyjętym modelem państwa i prowadzoną polityką

społeczno-gospodarczą

SKALA

finanse publiczne trudno porównać z prywatnymi

posługując się wielkościami bezwzględnymi, dlatego

dobrym miernikiem jest używanie wartości względnych,

poprzez porównanie wielkości finansów publicznych z

rozmiarami PKB;

obecnie rozmiary sektora publicznego w różnych krajach

wahają się w granicach od 30 do 70% PKB, podczas gdy

pod koniec XIX wieku było to zaledwie 10% PKB;

w Polsce:

wskaźnik dochody publiczne/PKB wynosi ok. 37%,

zaś wskaźnik wydatki publiczne/PKB ok. 44%

© Małgorzata Mazurek-Chwiejczak

12

KRYTERIUM

FINANSE PRYWATNE

FINANSE PUBLICZNE

ZAKRES

DZIAŁANIA

-

zakres zadań i funkcji nieporównywalny w

odniesieniu do żadnego innego podmiotu

STRUKTURA

nieskończona liczba podmiotów

dysponujących środkami prywatnymi;

brak formalizacji procesu dysponowania

środkami pieniężnymi

wysoce sformalizowana w odniesieniu do

struktur organizacyjnych – policzalna liczba

jednostek organizacyjnych wchodzących w

skład sektora;

daleko idąca formalizacja; drobiazgowa

procedura gromadzenia dochodów i

wydatkowania środków

KRYTERIA

OCENY

indywidualne kryteria oceny i indywidualne

konsekwencje

kryteria oceny o charakterze politycznym

(satysfakcja całego społeczeństwa)

© Małgorzata Mazurek-Chwiejczak

13

Sektor finansów publicznych tworzą:

1.

organy władzy publicznej, w tym organy administracji

rządowej, organy kontroli państwowej i ochrony prawa oraz

sądy i trybunały;

2.

jednostki samorządu terytorialnego oraz ich związki;

3.

jednostki budżetowe;

4.

samorządowe zakłady budżetowe;

5.

agencje wykonawcze;

6.

instytucje gospodarki budżetowej;

7.

państwowe fundusze celowe;

© Małgorzata Mazurek-Chwiejczak

14

Sektor finansów publicznych tworzą:

8.

Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze

oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze

zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia

Społecznego;

9.

Narodowy Fundusz Zdrowia;

10.

samodzielne publiczne zakłady opieki zdrowotnej;

11.

uczelnie publiczne;

12.

Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

13.

państwowe i samorządowe instytucje kultury oraz państwowe

instytucje filmowe;

14.

inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z

wyłączeniem przedsiębiorstw, instytutów badawczych, banków i

spółek prawa handlowego.

© Małgorzata Mazurek-Chwiejczak

15

Wyszukiwarka

Podobne podstrony:

FP W1 Wprowadzenie do FP 25 09 13

1 Wprowadzenie do FP czesc 1

1 Wprowadzenie do FP cz 2id 8 Nieznany (2)

1 Wprowadzenie do FP czesc 2

FP W1 Wprowadzenie do FP 25.09.13

1 Wprowadzenie do FP czesc 1

Wykład 1 inżynierskie Wprowadzenie do zarządzania operacyjnego

Wprowadzenie do medycyny rozwojowej 1

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

Wprowadzenie do psychologii

Wprowadzenie do filozofii

(1) Wprowadzenie do nauki o finansach 1id 778 ppt

wprowadzenie do systemu win i podst sieci

wprowadzenie do psychologii społecznej

więcej podobnych podstron