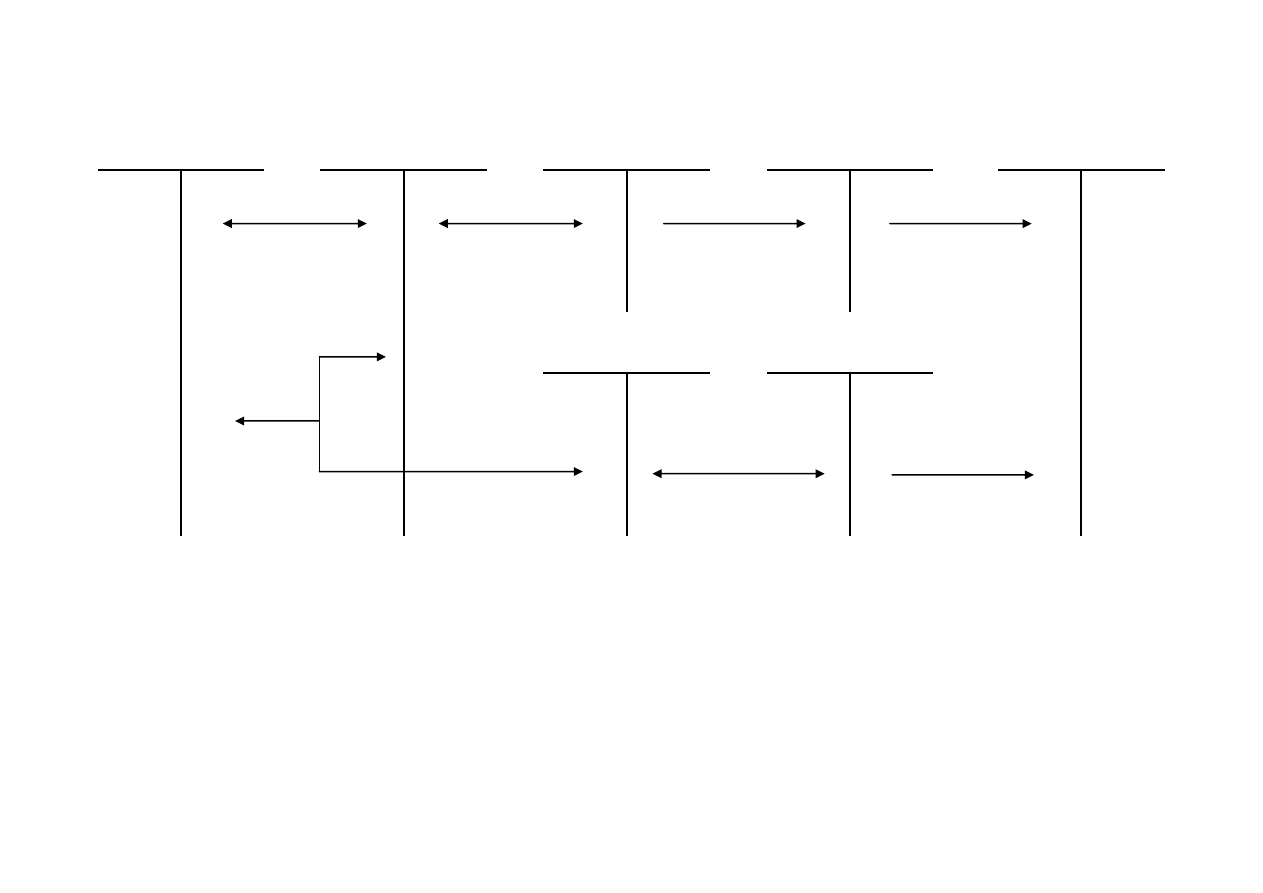

Finansowanie budżetu środkami uzyskanymi ze sprzedaży obligacji

260 „Zobowiązania

finansowe”

133 „Rachunek

budżetu”

902 „Wydatki

budżetu”

961 „Wynik

wykonania budżetu”

960 „Skumulowane

wyniki budżetu”

909 „Rozliczenia

międzyokresowe”

962 „Wynik na

pozostałych

operacjach”

1. Wpływ środków pieniężnych za sprzedane obligacje (cena sprzedaży równa wartości nominalnej obligacji).

2. Zapłata odsetek naliczonych posiadaczom obligacji w wysokości przewidzianej planem wydatków danego roku.

3. Przeksięgowanie wydatków obciążających wynik budżetu danego roku.

4. Wartość nominalna obligacji sprzedanych z dyskontem:

a. cena sprzedaży,

b. dyskonto (wartość w cenie sprzedaży niższa od wartości nominalnej obligacji).

5. Stawka dyskonta obciążająca bieżące koszty obsługi długu.

6. W roku następnym przeksięgowanie wyniku budżetu oraz wyniku na pozostałych operacjach pod datą zatwierdzenia sprawozdania z wykonania

budżetu (w tym przykładzie tylko wydatki i koszty)

1

6

3

4b

2

5

4a

4

6

Wyszukiwarka

Podobne podstrony:

Finansowanie budzetu z kredytow Nieznany

Finansowanie budzetu z pozyczek Nieznany

Finanse przedsiebiorstw wyklad Nieznany

finanse miedzynarodowe egzamin Nieznany

Formowanie ladunkow na srodkach Nieznany

Analiza finansowa wskazniki cd Nieznany (2)

finanse i prawo finansowe id 17 Nieznany

Cw Analiza finansowa bankow id Nieznany

Ekonomiczno finansowe skutki de Nieznany

Analiza Finansowa 3 id 60193 Nieznany (2)

08a Ocena finansowa inwest 2id Nieznany

finanse przedsiebiorstw wyklad2 Nieznany

Analiza finansowhga id 60398 Nieznany (2)

Finanse i uslugi?nkowe Wplyw Nieznany

Finanse i uslugi?nkowe Obrot Nieznany

Finanse i uslugi?nkowe Nietyp Nieznany

FINANSE BUDŻET 2(1)

więcej podobnych podstron