Kalkulacyjny układ kosztów

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Literatura

Durlik I., Inżynieria zarządzania. Strategia

i projektowanie systemów produkcyjnych,

AW Placet, Warszawa 1996

Miracki W., Koszty przygotowania

produkcji, PWE, Warszawa 1985

H.J. Warnecke, H.J. Bullinger, R. Hichert, A.

Voegele, Rachunek kosztów dla

inżynierów, Wydawnictwo Naukowo-

Techniczne, Warszawa 1993

3

Rozróżnienie pojęć

Wydatki (płatności gotówkowe, wzrost

zobowiązań i zmniejszenie należności)

odzwierciedlają równowartość zakupów

realizowanych przez przedsiębiorstwo

Nakłady – to ogół zaewidencjonowanego

zużycia czynników produkcji: pracy, kapitału i

materiałów w jednym okresie obrachunkowym

Koszty to wyrażone w jednostkach pieniężnych

zużycie dóbr (zużycie materiału, amortyzacja...)

oraz wyświadczone usługi (płace, koszty

socjalne...) w celu wytworzenia i zbytu wyrobów

produkowanych w przedsiębiorstwie

4

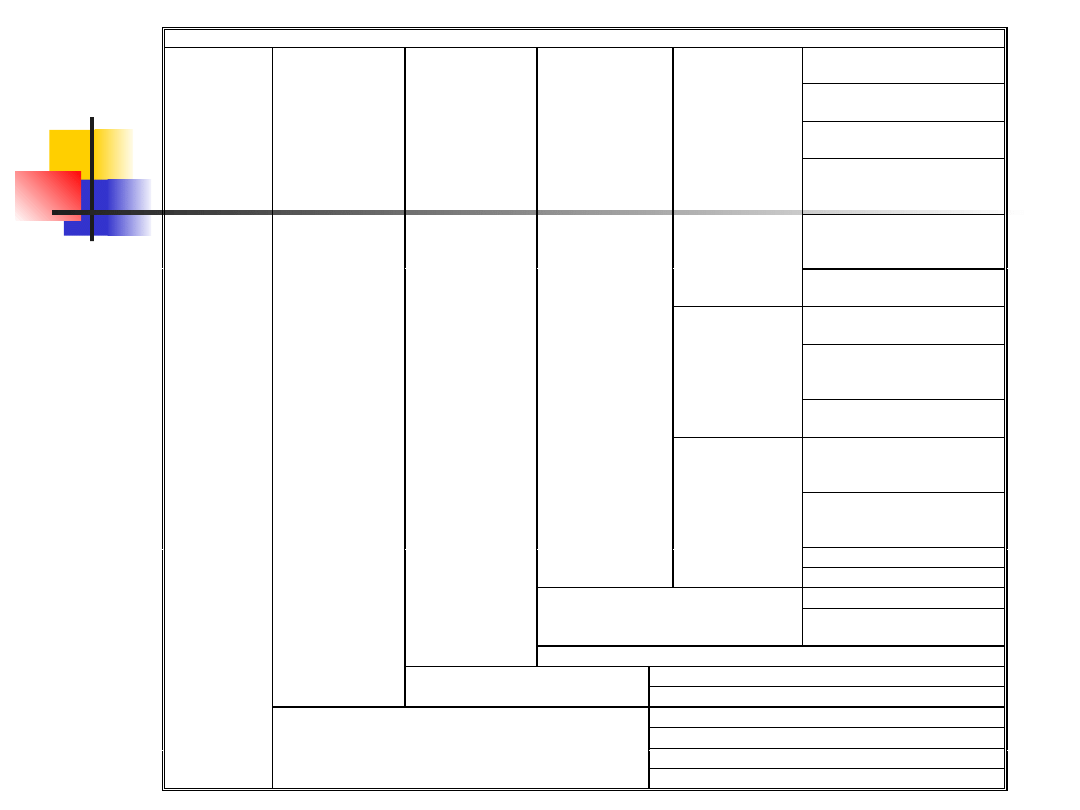

Koszty w układzie kalkulacyjnym

Koszt surowców,

półfabrykatów

Koszt materiałów

pomocniczych

Koszt opakowań

bezpośrednich

Koszt zakupu

materiałów

bezpośrednich

Koszty paliwa i

energii

technologicznej

Materiałowe

koszty

bezpośrednie

Inne koszty

materiałowe

Koszty wynagrodzeń

bezpośrednich

Narzuty na

wynagrodzenia

bezpośrednie

Koszty

robocizny

bezpośredniej Inne koszty robocizny

bezpośredniej

Koszty narzędzi,

przyrządów i

urządzeń specjalnych

Koszty

przygotowania nowej

produkcji

Koszt obróbki obcej

Koszty

bezpośrednie

Inne koszty

bezpośrednie

Inne koszty

Koszty ruchu

Koszty wydziałowe

Koszty

ogólnowydziałowe

Techniczny

koszt

wytworzenia

Koszty braków produkcyjnych

Koszty administracyjno – gospodarcze

Zakładowy

koszt

wytworzenia

Koszty ogólnozakładowe

(Koszty ogólnego zarządu) Koszty ogólnoprodukcyjne

Koszty opakowań pośrednich

Koszty promocji

Koszt dystrybucji

Całkowity

koszt

własny

jednostki

produktu

Koszty sprzedaży

Inne koszty

5

Koszt wyrobu

C ałkowity koszt własny wytwarzania wyrobu określa poniższy wzór:

sprzed

zz

br

spec

w

o

zm

ckw

K

K

K

K

K

R

W

K

M

K

ckw

K

C ałkowity koszt własny wytworzenia wyrobu

M

Bezpośrednie koszty materiałowe

zm

K

K oszty zakupu materiałów

o

W

K oszty związane z wykorzystaniem odpadów użytkowych

R

K oszty robocizny

w

K

K oszty wydziałowe

spec

K

K oszty specjalnych narzędzi i wyposażenia

br

K

K oszty braków

zz

K

K oszty ogólnozakładowe

sprzed

K

K oszty sprzedaży i dystrybucji

6

Koszt materiału, koszt zakupu

materiałów

Koszt materiału.

Obejmuje on wszystkie materiały użyte do produkcji, opakowania

jednostkowe, koszty elementów z kooperacji oraz koszty energii

bezpośredniej.

Średnia wartość tego kosztu w całym technicznym koszcie

wyrobu wynosi dla przemysłu elektromaszynowego 60%, zaś dla

przemysłu precyzyjnego i usług wnosi około 20%.

Koszt zakupu materiałów.

Obejmuje koszty związane z transportem materiałów od

producenta, magazynu lub huty, ubezpieczenia, załadunków,

przeładunków, ochrony.

k

zm

- wskaźnik kosztów zakupu materiałów, przyjmuje się go w

granicach 0,05 – 0,12.

M

k

K

zm

zm

7

Koszt związany z

wykorzystaniem odpadów

użytkowych

Koszty te są związane z wykorzystaniem

odpadów użytkowych takich jak sprzedaż złomu,

sprzedaż złomu metali kolorowych, sprzedaż

braków.

x – wskaźnik wykorzystania materiałów wejściowych

c

o

– cena materiału sprzedawanego

c

m

– cena materiału do produkcji

M – koszt materiału

M

c

c

x

W

m

o

o

)

1

(

8

Koszty robocizny

Obejmują

one

koszty

robocizny

bezpośredniej,

dodatki

do

robocizny

bezpośredniej, świadczenia socjalne.

Dodatki do robocizny bezpośredniej w

przemyśle maszynowym wynoszą od 2% do 5%

robocizny bezpośredniej.

Świadczenia

socjalne

obejmują

koszty

ubezpieczenia

społecznego,

ubezpieczeń

chorobowych, urlopów.

Koszt robocizny dla wyrobów przemysłu

maszynowego

wynosi

od

6%

do

12%

technicznego kosztu wytworzenia wyrobu.

9

Wartości kosztów

socjalnych

Ubezpieczenie emerytalne

Ubezpieczenie rentowe

Ubezpieczenie chorobowe

Ubezpieczenie wypadkowe

Ubezpieczenie zdrowotne (Podstawa

wymiaru składki: Wynagrodzenie

podstawowe minus składki na

ubezpieczenie emerytalne i rentowe,

minus składka chorobowa)

10

Koszty wydziałowe

Obejmują koszty wynikające z pracy

pośrednio

zaangażowanych

pracowników

koniecznych jednak do wykonania zlecenia

produkcyjnego

takich

jak:

magazynierzy,

kontrolerzy, ustawiacze maszyn, transportowcy.

Składają się na nie koszty ruchu ( koszty

energii, oświetlenia, obrabiarek, narzędzi) oraz

koszty ogólno-wydziałowe (Kierownicy zmiany,

nadzór, administracja wydziału, amortyzacja).

11

Koszty specjalne

Odnoszą się do wyrobu, w skład nich wchodzą koszty

technicznego przygotowania produkcji (np. koszty

rysunków konstrukcyjnych, koszty doboru technologii

wykonania, koszty organizacji montażu), koszty

oprzyrządowania specjalnego (np. zlecenie wykonania

formy wtryskowej), koszty kooperacji.

Ponadto koszty badań i certyfikacji urządzeń

technicznych przed ich wprowadzeniem na rynek. (Na

przykład Certyfikaty Bezpieczeństwa)

Udział tych kosztów stanowi około 4% w technicznym

koszcie wytworzenia.

12

Koszty braków

Obejmują materiały, robociznę energię, koszty

nadzoru poniesione na naprawę produkcji

niepełnowartościowej.

Ponadto w ramach kosztów braków znajduje się

koszt badań kontrolnych, w wyniku którego

stwierdzono wadliwość wyrobu jak również

koszty utylizacji wybrakowanego wyrobu

(łącznie z kosztami transportu lub koszty

zlecenia i wykonania usługi utylizacyjnej przez

wyspecjalizowaną firmę)

13

Koszty ogólno-zakładowe

Obejmują koszty związane z prowadzeniem

administracji w zakładzie (wynagrodzenia),

rozliczenia wyjazdów służbowych, oświetlenia

firmy, utrzymania czystości wewnątrz firmy,

utrzymania

terenu,

ochrony

przedsiębiorstwa, podatek od nieruchomości,

koszty wynagrodzenia zarządu firmy.

W skład tych kosztów nazywanych również

kosztami zarządu (niekiedy ogólnego zarządu)

wchodzą koszty administracyjno-gospodarcze oraz

koszty ogólnoprodukcyjne.

14

Koszty sprzedaży

Obejmują

koszty

utrzymania

powierzchni

handlowych, koszty logistyczne, koszty opakowań

zbiorczych, reklamy, promocji, transportu.

W skład kosztów sprzedaży wliczona jest amortyzacja

sklepów lub innych powierzchni handlowych,

amortyzacja zestawów komputerowych służących

fakturowaniu, koszty zakupu (lub amortyzacja) kasy

fiskalnej, amortyzacja środków transportu, jeśli służą

one wyłącznie do kontaktów z odbiorcami i są

wykorzystywane przez przedstawicieli handlowych.

Ponadto także koszty połączeń teleinformatycznych

mogą należeć do kosztów sprzedaży.

15

Koszty konstrukcyjnego

przygotowania produkcji

Klasyfikacja kosztów konstrukcyjnego

przygotowania produkcji:

Koszty związane ze sporządzeniem

dokumentacji konstrukcyjnej i

dokumentacji pomocniczej

Koszty wykonania modeli i prototypu

Koszty badania modeli i prototypu

16

Koszty związane ze

sporządzeniem dokumentacji

Koszty pracy koncepcyjnej są określane

szacunkowo w zależności od:

Stopnia trudności prac konstrukcyjnych

Udziału części składowych w danej

konstrukcji

Wartości jednej godziny pracy konstruktora

Struktury wykorzystania czasu pracy w

biurze konstrukcyjnym

Struktury prac według ich charakteru

17

Koszty wykonania modeli i

prototypu

Koszty robocizny bezpośredniej

Koszty materiałów bezpośrednich

Koszty kooperowanych zespołów i

aparatury

Koszty wydziałowe prototypowni

18

Koszty wykonania modeli i

prototypu

Koszty robocizny bezpośredniej.

Koszty te są proporcjonalne do ich

pracochłonności, przyjmując za punkt

wyjściowy jednostkę wyrobu podobnego

wykonywanego w opanowanej

produkcji. Pracochłonność tę powiększa

się 6x dla produkcji małoseryjnej, 10x

dla produkcji średnioseryjnej, 20x dla

produkcji wielkoseryjnej.

19

Koszty badania prototypów

Koszty przeprowadzenia prób

wstępnych

Koszty przygotowania do odbioru

prototypu

Koszty eksploatacji próbnej

20

Koszty technologicznego

przygotowania produkcji – koszty

procesów

Wysokość kosztów technologicznego

przygotowania produkcji określa się

na podstawie normatywów oraz liczby

części rodzajowych o określonej

grupie utrudnienia technologicznego

Dla montażu jednostką może być

zespół montażowy lub stanowisko

montażowe

21

Koszty technologicznego

przygotowania produkcji – koszty

procesów

Dla podobnych wyrobów lub zespołów

pracochłonność technologicznego przygotowania

produkcji określić można z zależności jak niżej:

t

x

– szukana pracochłonność wyrobu

n

x

– liczba części oryginalnych wyrobu o pracochłonności t

x

R

p

– średnia pracochłonność projektowania technologii jednej

części rodzajowej wyrobu o pracochłonności t

p

i liczbie

części podobnych n

p

p

x

p

p

x

x

R

n

n

t

n

t

22

Koszty technologicznego

przygotowania produkcji – koszty

procesów

Do określenia pracochłonności

podstawowej czynności

technologicznej może być

wykorzystana metoda ciężarowa

(szczegółowa):

3

2

p

x

p

x

g

g

t

t

23

Koszty technologicznego

przygotowania produkcji – koszty

procesów

Gdzie:

t

p

– czas obróbki części

reprezentatywnej [min]

t

x

– szukany czas obróbki

reprezentatywnej części [min]

g

p

– ciężar części reprezentatywnej [kg]

g

x

– ciężar części, dla której określa się

czas obróbki [kg]

24

Koszty technologicznego

przygotowania produkcji – koszty

procesów

Przykład. Z grupy podobnych części

wytypowano przedstawiciela dla którego

opracowano plany operacyjne i

kalkulację pracochłonności obróbki całej

części. Pracochłonność wynosiła

t

p

=3min, ciężar części przedstawiciela

g

p

=1 kg. Ciężar części, dla której chcemy

znaleźć pracochłonność g

x

=2kg.

25

Koszty technologicznego

przygotowania produkcji – koszty

procesu

Wykorzystujemy dla znalezienia

pracochłonności metodę ciężarową

szczegółową:

Pracochłonność wyniesie około 4,76 min.

3

2

p

x

p

x

g

g

t

t

76

,

4

5874

,

1

3

4

3

1

2

3

3

3

2

x

t

26

Koszt wypożyczenia przyrządu

Koszt wypożyczenia przyrządu oblicza się jak

niżej:

a – roczna stawka amortyzacyjna elementów przyrządu

T – czas wypożyczenia [dni]

K

c

– wartość elementów przyrządu [zł]

G – czas montażu i demontażu [h]

S – stawka za godzinę montażu i demontażu [zł]

R – koszt części specjalnych dorabianych do przyrządu

[zł]

R

S

G

T

K

a

K

n

c

c

1

365

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

koszty w układzie kalkulacyjnym

koszty rodzjowe i kalkulacyjne

2 Koszty w układzie rodzajowym

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

koszty rodzjowe i kalkulacyjne

2 Koszty w układzie rodzajowym

Koszty rachunkowe układ rodzajowy, funkcjonalny, kalkulacyjny

koszty jednostkowe metody kalkulacji

Koszty kalkulacje 2013

rachunkowosc i finanse, G, Główne konta w układzie rodzajowym (zespół 4 według planu kont) i funkcjo

koszty kalkulacja rachunkowość

Ewidencja kosztów w układzie rodzajowym i kalkulacyjnym

318 (B2006) Koszty działalności operacyjnej w kalkulacyjnym rachunku zysków i strat

koszty jednostkowe metody kalkulacji

więcej podobnych podstron