Wy VI. Charakterystyka

ubezpieczeń odpowiedzialności

cywilnej oraz ubezpieczeń

finansowych

Dr Teresa Bednarczyk

Definicja odpowiedzialności

cywilnej (OC)

Odpowiedzialność cywilna jest rodzajem

odpowiedzialności prawnej (obok karnej,

dyscyplinarnej itp.) w której sankcje

mają charakter majątkowy.

Typy odpowiedzialności cywilnej:

sprawcza za czyny własne

sprawcza za czyny cudze

kontraktowa

Zasady odpowiedzialności

cywilnej

zasada winy

zasada ryzyka

zasada słuszności (współżycia

społecznego)

Zasada winy- podstawowa i

najstarsza

Wina – naganna decyzja człowieka,

odnosząca się do podjętego przez niego

bezprawnego działania lub zaniechania.

Winę można przypisać osobie, która

działa z odpowiednim rozeznaniem i jest

w stanie przewidywać skutki swego

zachowania (z winy wyłącza się osoby

niepoczytalne i młodociane - poniżej 13

lat)

c.d.

Warunkiem koniecznym

odpowiedzialności jest związek

przyczynowy zachodzący między

zawinionym czynem sprawcy a

szkodą.

Poszkodowany musi wykazać

sprawcy winę (umyślną bądź

nieumyślną).

Zasada ryzyka

Ma zastosowanie w sytuacjach kiedy

prawo czyni kogoś odpowiedzialnym

za skutek. Odpowiedzialność na

zasadzie ryzyka ponoszą producenci

za wady w swoich wyrobach,

właściciele zakładów produkcyjnych,

budynków i mieszkań, a także

posiadacze pojazdów

mechanicznych.

c.d.

Warunkiem koniecznym odpowiedzialności na

zasadzie ryzyka jest wystąpienie szkody oraz

istnienie związku przyczynowego między

zdarzeniem a szkodą, bez względu na to, czy

sprawca ponosi winę za tę szkodę czy też

nie.

Sprawca może się uwolnić od

odpowiedzialności jedynie wtedy, kiedy

wykaże, że szkoda nastąpiła wskutek np. siły

wyższej lub wyłącznej winy poszkodowanego.

Zasada słuszności

(współżycia społecznego)

Ten rodzaj odpowiedzialności spoczywa

na:

właścicielach zwierząt, które wyrządzą

szkodę lub krzywdę osobom trzecim,

Skarbie Państwa, za niektóre działania

urzędników

Opiekunów małoletnich dzieci lub osób

niepoczytalnych

.

Typy (rodzaje)

odpowiedzialności cywilnej w

świetle KC

Deliktowa - wynikająca z czynów

niedozwolonych.

Dla czynu niedozwolonego nie jest istotna

wina umyślna, może również być dokonany

nieumyślnie (np. pod wpływem

lekkomyślności lub niedbalstwa). Charakter

deliktowy ma odpowiedzialność za

wprowadzony na rynek produkt

niebezpieczny oraz odpowiedzialność

członków gospodarstwa domowego

Kontraktowa

Odpowiedzialność cywilna

kontraktowa

Wywołuje ją niewykonanie lub nienależyte

wykonanie zobowiązania (umowy). Rodzi się z

mocy prawa np. w momencie wyrządzenia

szkody rzeczowej wierzycielowi przez dłużnika

(kontrahenta).

Najczęstszym typem szkód wyrządzanym

kontrahentom, są szkody w mieniu

powierzonym np. będącym przedmiotem

naprawy, przechowania itp.

Charakter odpowiedzialności cywilnej

kontraktowej ma odpowiedzialność w

działalności gospodarczej i zawodowej.

Podmioty zobowiązane do

naprawienia szkody

obowiązek naprawienia szkody, może

spoczywać na:

sprawcy szkody (odpowiedzialność

sprawcza indywidualna)

na innej osobie, która zobowiązała

się zapłacić odszkodowanie np. na

ubezpieczycielu (odpowiedzialność

ubezpieczeniowa)

Definicja ubezpieczenia OC

Ubezpieczenie OC ma chronić

ubezpieczonego przed finansowymi

konsekwencjami wyrządzenia komuś

szkody zawinionej lub niezawinionej.

W ramach umowy ubezpieczenia zakład

przejmuje na siebie ciężar wypłaty

odszkodowania dla poszkodowanego.

Odpowiedzialność ubezpieczycieli jest

kształtowana przez zapisy w OWU i

dodatkowe postanowienia umowne

Cele ubezpieczeń OC

ochrona majątku ubezpieczonego przed

zagrażającymi obciążeniami

(uszczupleniem, długiem),

ochrona poszkodowanego przed

koniecznością prowadzenia sporu ze

sprawcą

ochrona poszkodowanego przed

niewypłacalnością sprawcy.

Cechy odróżniające ubezpieczenia

OC od ubezpieczeń majątku

rzeczowego

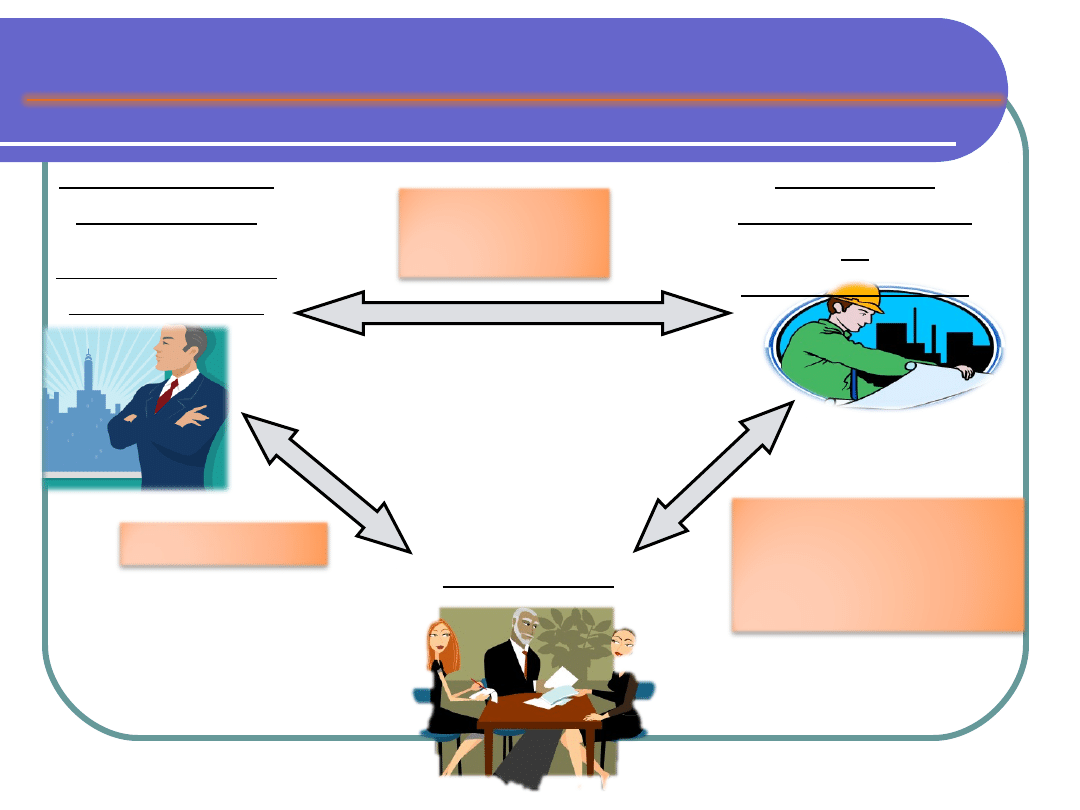

Ubezpieczenia OC

relacja 3 podmiotów

(ubezpieczający, ubezpieczyciel

i poszkodowany)

Przedmiot ubezpieczenia:

zobowiązania z tytułu OC

mogące powstać w przyszłości

suma gwarancyjna

składka nie jest skorelowana

wprost z sumą gwarancyjną

Proces likwidacji szkody inicjuje

osoba poszkodowana, która

udowadnia winę

ubezpieczającego lub jego

związek ze swoja szkodą

W ciągu 3 lat od momentu

zaistnienia szkody

poszkodowany może ją

zgłaszać do likwidacji.

Ubezpieczenia majątku

rzeczowego

relacja 2 podmiotów

(ubezpieczający i

ubezpieczyciel)

przedmiot ubezpieczenia:

majątek trwały lub obrotowy

Suma ubezpieczeniowa

składka jest skorelowana z

sumą ubezpieczeniową

Proces likwidacji szkody

inicjuje ubezpieczający

Ubezpieczający powinien

niezwłocznie zgłosić szkodę

do likwidacji

Rodzaje dobrowolnych

ubezpieczeń OC dla

przedsiębiorców

Ubezpieczenia OC ogólnej wynikającej z

prowadzenia działalności gospodarczej lub

posiadanego mienia

Ubezpieczenia OC zawodowej – adresowane do

określonych grup zawodowych lub branż

Ubezpieczenia OC przewoźnika w ruchu krajowym

lub zagranicznym

Ubezpieczenia OC spedytora

Ubezpieczenia OC za produkt oraz komplementarne

ubezpieczenie kosztów wycofania produktu z rynku

Ubezpieczenia OC organów władz

Ubezpieczenia OC w ubezpieczeniu budowlano-

montażowym

Rodzaje ubezpieczeń OC

1. Dobrowolne

2. Obowiązkowe

Obowiązek

Obowiązek nałożony ustawą z dn. 22.05.2010 r. o

ubezpieczeniach obowiązkowych … (Dz.U. Nr 124, poz.

1152)

Obowiązek wynikający z innych aktów prawnych i umów

międzynarodowych

Większość ubezpieczeń obowiązkowych w Polsce to

ubezpieczenia OC (ponad 30)

We Francji Belgii i Portugalii - około 100

We Włoszech – 70

W Niemczech i Austrii – od 20 do 30

WB i Czechy – kilkanaście

Turcja i Irlandia - kilka

Obowiązkowe ubezpieczenia OC

W obszarze transportu:

posiadaczy pojazdów mechanicznych

przewoźników lotniczych

obcych cywilnych statków

powietrznych

W obszarze odpowiedzialności

zawodowej (branżowej)

OC rolników z tytułu prowadzenia

gospodarstwa rolnego

OC adwokatów, radców prawnych,

OC doradców podatkowych,

OC biegłych rewidentów księgowych,

OC notariuszy;

OC wykonujących zawody medyczne;

OC pośredników ubezpieczeniowych i

reasekuracyjnych;

OC organizatorów i pośredników turystyki

c.d.

OC komorników sądowych;

OC rzeczoznawców majątkowych;

OC rzeczników patentowych;

OC zarządców i pośredników nieruchomości,

OC architektów i inżynierów budownictwa;

OC przedsiębiorców świadczących usługi

detektywistyczne

OC Zakładów Opieki Zdrowotnej za szkody

wyrządzone przy wykonywaniu tych

świadczeń

c.d.

W obszarze sportu i rekreacji:

OC organizatorów imprez

masowych;

W obszarze środowiska:

OC właścicieli statków

przewożących olej luzem

OC podmiotów eksploatujących

obiekt jądrowy,

Sumy gwarancyjne

W ubezpieczeniach obowiązkowych suma

gwarancyjna jest minimalną sumą (nie można

jej ustalić na poziomie niższym)

Od 1 stycznia 2006 r. w Polsce w ubezpieczeniach

komunikacyjnych występują następujące

minimalne limity gwarancyjne,

Za szkody osobowe – 1 500 000 EUR na zdarzenie

Za szkody rzeczowe 300 000 EUR na zdarzenie

w obu przypadkach bez względu na liczbę

poszkodowanych, w przypadku wielu ofiar

jednego wypadku świadczenia mogą być niskie

Dobrowolne ubezpieczenia

OC

W Polsce jest wiele rodzajów

dobrowolnych ubezpieczeń OC.

Jeden z nowszych produktów to

ubezpieczenie OC kadry zarządzającej,

najczęściej firm notowanych na giełdzie

Ubezpieczyciel przejmuje na siebie ryzyko

za szkody (straty finansowe) wyrządzone

spółce lub osobom trzecim

(akcjonariuszom) w związku z

wykonywaniem przez menedżerów

powierzonych im obowiązków.

c.d.

Sumy gwarancyjne są tutaj na

wysokim poziomie (do 100 mln zł)

W Polsce nadal są mało popularne ze

względu na brak świadomości

zarządów, wysokie koszty (wymóg

reasekurowania ryzyka), zwykle są

one elementem oferty kompleksowej

obok OC ogólnego i OC za produkt.

W Europie Zachodniej są standardem

Funkcje ubezpieczeń OC

Kompensacyjna - chroni interesy poszkodowanych

Prewencyjno-wychowawcza - popularyzacja

ubezpieczeń wpływa na wzrost świadomości

prawnej w zakresie OC, a wykupienie polisy nie

oznacza bezkarności sprawcy i przerzucania

odpowiedzialność na ubezpieczyciela w każdej

sytuacji, ponieważ są udziały własne i wyłączenia.

W niektórych przypadkach ochrona interesu Skarbu

Państwa - np. za błąd zawodowy doradcy

podatkowego, komornika lub niewywiązanie się z

umowy organizatora turystyki płaci ubezpieczyciel

Dzięki ubezpieczeniom OC spada liczba procesów

sądowych

REGRES DO SPRAWCY

SZKODY

Regres jest to prawo zakładu ubezpieczeń do

dochodzenia wypłaconego odszkodowania od

rzeczywistego sprawcy szkody. Ma miejsce

wówczas gdy np. ubezpieczony budynek spalił

się a sprawcą pożaru była osoba trzecia. Po

wypłaceniu ubezpieczonemu odszkodowania

zakład ubezpieczeń nabywa prawa do

dochodzenia odszkodowania od podpalacza.

Jeżeli zakład pokrył tylko część szkody,

poszkodowanemu przysługuje co do pozostałej

części pierwszeństwo zaspokojenia przed

roszczeniem regresowym zakładu ubezpieczeń.

REGRES C.D.

Z powyższego wynika, że sprawca szkody

musi się liczyć z tym, że gdy szkodę pokrył

zakład ubezpieczeń on sam nie jest wolny

od wszelkiej odpowiedzialności.

W ubezpieczeniu OC posiadaczy pojazdów,

gdy szkoda została wyrządzona umyślnie,

pod wpływem alkoholu, substancji

odurzających itp. lub gdy pojazd był

prowadzony bez wymaganych uprawnień

to zakład ubezpieczeń ściągnie ze sprawcy

należną pokrzywdzonemu kwotę. Regres

wówczas ma charakter quasi - karny.

Rola ubezpieczeń OC

We współczesnym świecie rośnie rola

ubezpieczeń OC. Obejmują one coraz więcej

sfer życia człowieka, począwszy od czynności

w życiu prywatnym poprzez działalność

zawodową i gospodarczą, aż po

odpowiedzialność za zwierzęta i rzeczy oraz

podejmowane pojedyncze przedsięwzięcia np.

zorganizowanie imprezy masowej.

Stają się coraz bardziej popularne zwłaszcza

w zawodach medycznych oraz przemyśle

budowlanym. Rośnie bowiem świadomość

konsumencka społeczeństwa.

Ubezpieczenia

finansowe

Ubezpieczenia finansowe

Ubezpieczenia finansowe dotyczą ochrony

strat wywoływanych u różnych

wierzycieli z powodu nieotrzymania

określonych w umowie należności.

W szerszym rozumieniu ochroną

ubezpieczeniową objęte jest także ryzyko

kredytowe banków.

Zakres ubezpieczeń

finansowych

Na rynku polskim ubezpieczenia

finansowe obejmuje 3 grupy działu II:

Grupa 14 – ubezpieczenia kredytu

Grupa 15 – Gwarancje

ubezpieczeniowe

grupa 16 – ubezpieczenia innych

ryzyk finansowych, np. utraty

planowanego zysku, pracy itp.

Rodzaje ubezpieczeń finansowych

Ubezpieczenia krajowych wierzytelności

handlowych (kredytu kupieckiego)

Ubezpieczenia wierzytelności z tytułu

eksportu

Ubezpieczenia kredytu bankowego, np.

hipotecznego

Ubezpieczanie należności ratalnych

Ubezpieczanie należności leasingowych

Ubezpieczanie należności faktoringowych

Ubezpieczenie przedsiębiorstw od utraty

zysku

Gwarancje ubezpieczeniowe

Kredyt kupiecki

Jest to umowa na mocy której dostawca

(wierzyciel, kredytodawca) odracza płatności

za wysłany towar lub wyświadczoną usługę,

a odbiorca (dłużnik) zobowiązuje się zapłacić

w określonym terminie w przyszłości.

Czas odroczenia płatności od kilku miesięcy

do nawet 1 roku

W gospodarce rynkowej ponad 80%

transakcji handlowych odbywa się w kredycie

kupieckim

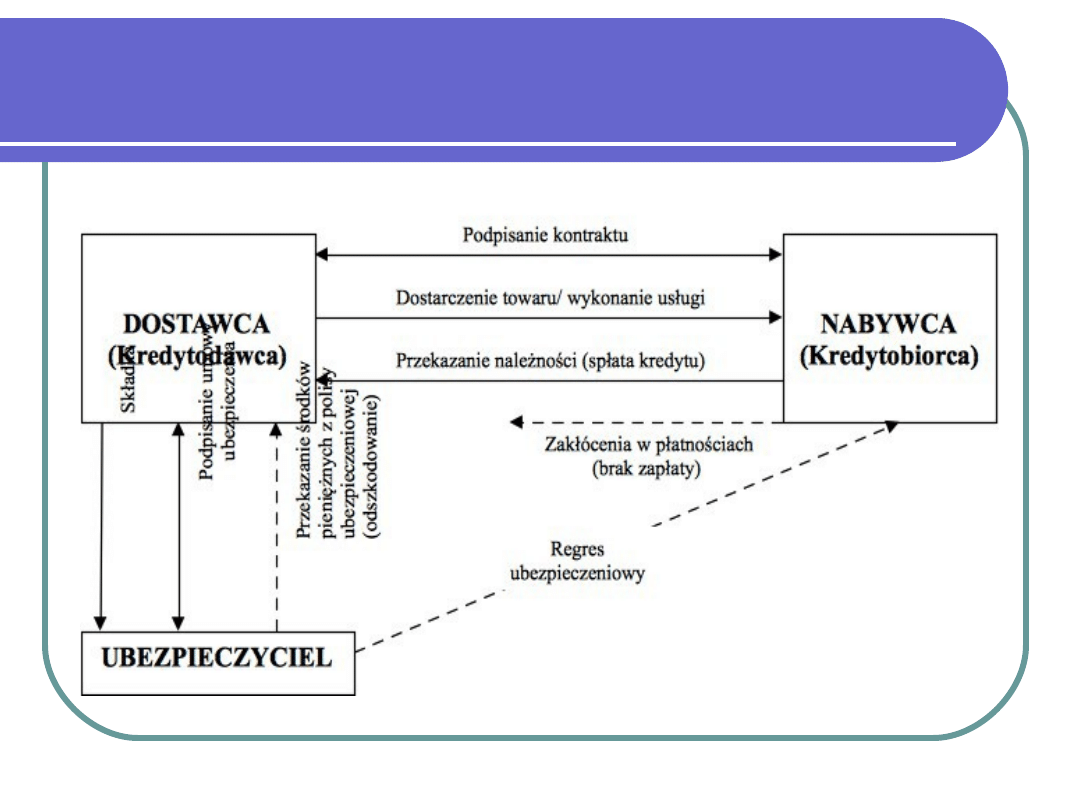

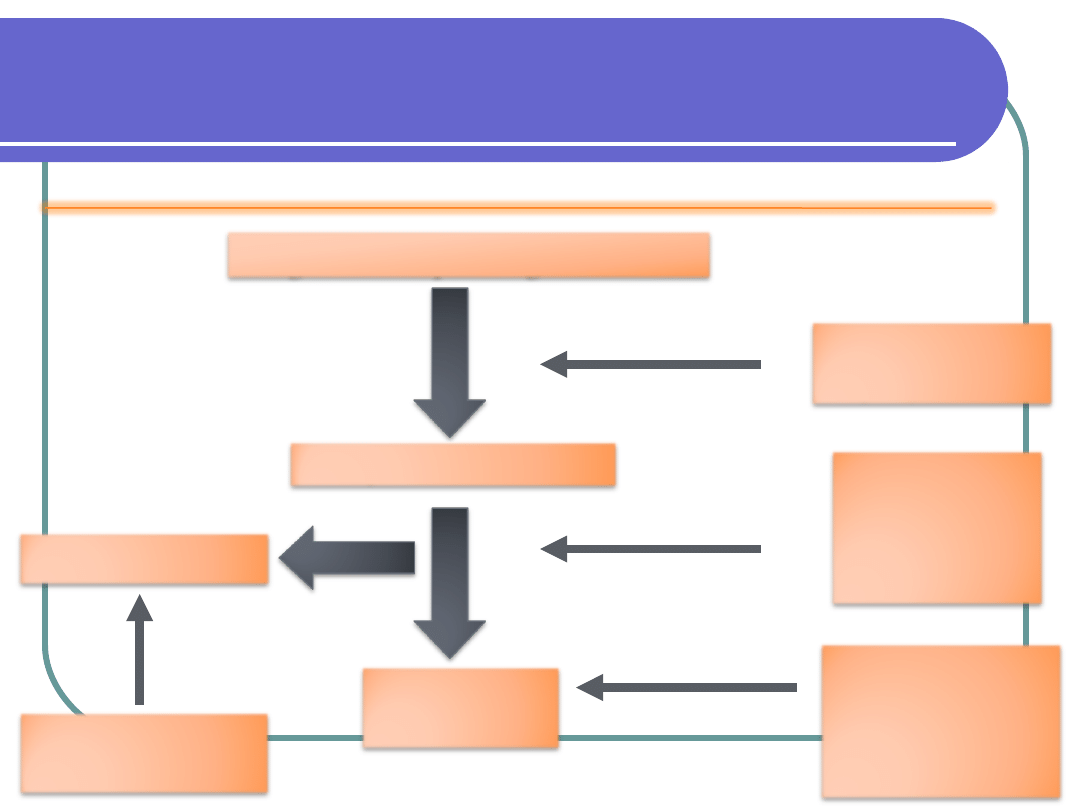

Schemat ubezpieczenia kredytu

kupieckiego

Strony umowy ubezpieczenia

kredytu kupieckiego

1.

Ubezpieczający – dostawca

2.

Ubezpieczyciel – zakład mający

uprawnienia do ubezpieczeń w grupie

14 działu II

Euler Hermes – 62%

Coface – 16%

Atradius – 12%

KUKE - 7 %

Pozostałe - 3%

Zakres ubezpieczenia

Wierzytelność

główna

– są to przysługujące

ubezpieczonemu (dostawcy) bezsporne

należności brutto (razem z podatkiem VAT) z

tytułu odroczonych płatności. Ten zakres jest

najczęściej stosowany w praktyce

Wierzytelności

uboczne

np. odsetki z tytułu

odroczenia płatności ceny, odsetki za zwłokę

Inne wierzytelności

np. koszty transportu,

koszty ubezpieczenia i inne.

Umowa główna zazwyczaj ubezpieczeniem nie

obejmuje wierzytelności ubocznych i innych.

Najczęstsze wypadki

ubezpieczeniowe

I. Niewypłacalność prawnie

stwierdzona

II. Niewypłacalność domniemana

III. Niewypłacalność faktyczna

(bardzo rzadko występuje w

ubezpieczeniach kredytu

kupieckiego częściej eksportowego)

Wypadki ubezpieczeniowe

I. Niewypłacalność prawnie stwierdzona

ogłoszenie przez właściwy dla dłużnika sąd

jego upadłości

wszczęcie postępowania układowego z

dłużnikiem

niepowodzenie postępowania

egzekucyjnego – komorniczego

wszczętego na wniosek ubezpieczającego

na skutek braku majątku dłużnika;

likwidacja przedsiębiorstwa (sprzedaż

majątku i zakończenie działalności)

II. Niewypłacalność

domniemana

przewlekła zwłoka dłużnika w spłacie odroczonych

należności, np. 90 dni od daty fakturowej.

Ubezpieczyciel nie odpowiada za zwłokę w

zapłacie, gdy odbiorca zgłasza reklamację co do

jakości sprzedanych towarów lub świadczonych

usług, albo sposobu wykonania kontraktu.

W przypadku sporu stron ubezpieczyciel

uwzględnia orzeczenie sądowe lub arbitrażowe,

ustalające prawidłowe wykonanie kontraktu.

Po wypłacie odszkodowania za zwłokę

ubezpieczyciel ma prawo dalej dochodzić

swoich roszczeń od dłużnika.

Przewlekła zwłoka w zapłacie

należności - przykłady

120 – KUKE, Euler Hermes;

150 – Coface;

180 – Atradius

Liczba bankructw w krajach UE jest

większa niż w Polsce, tzn., że ryzyko

wierzytelności eksportowych jest

wyższe niż krajowych

Warianty ubezpieczenia

kredytów

polisa obrotowa - ubezpieczający

ubezpiecza wszystkie swoje należności,

przysługujące mu od wielu dłużników. Nie

ma wówczas możliwości wyboru konkretnych

należności, które chciałby ubezpieczyć.

polisa indywidualna - ubezpieczający

ubezpiecza jedną transakcje kredytową -

należności przysługujące mu od konkretnego

kredytobiorcy.

W obydwu wariantach umowa zawierana jest

na określony okres, zazwyczaj roczny lub

półroczny.

Limity kredytowe

Zamiast sumy ubezpieczenia

ubezpieczyciel wyznacza kredytodawcy

tzw. limit zaangażowania kredytowego

oraz czas jego obowiązywania ( w tym

czasie może być dokonywana sprzedaż

objęta ubezpieczeniem).

Ma on zazwyczaj charakter odnawialny.

Jest to jednocześnie górną granicą

odpowiedzialności ubezpieczyciela.

c.d.

Limit kredytowy jest to maksymalne, bezpieczne

saldo należności od dłużników dostawcy.

Jego wysokość ustalana jest na podstawie

szczegółowej analizy wyników finansowych, pozycji

rynkowej i dyscypliny płatniczej odbiorców oraz

sytuacji w branży, w której działają.

Przyznane limity podlegają monitorowaniu i

weryfikacji, o czym informowani są ubezpieczający.

Ma on zazwyczaj charakter odnawialny.

Jest on następnie pomniejszany o udział własny i

stanowi górną granicą odpowiedzialności

ubezpieczyciela.

Dla znanych dużych odbiorców są to limity

indywidualne

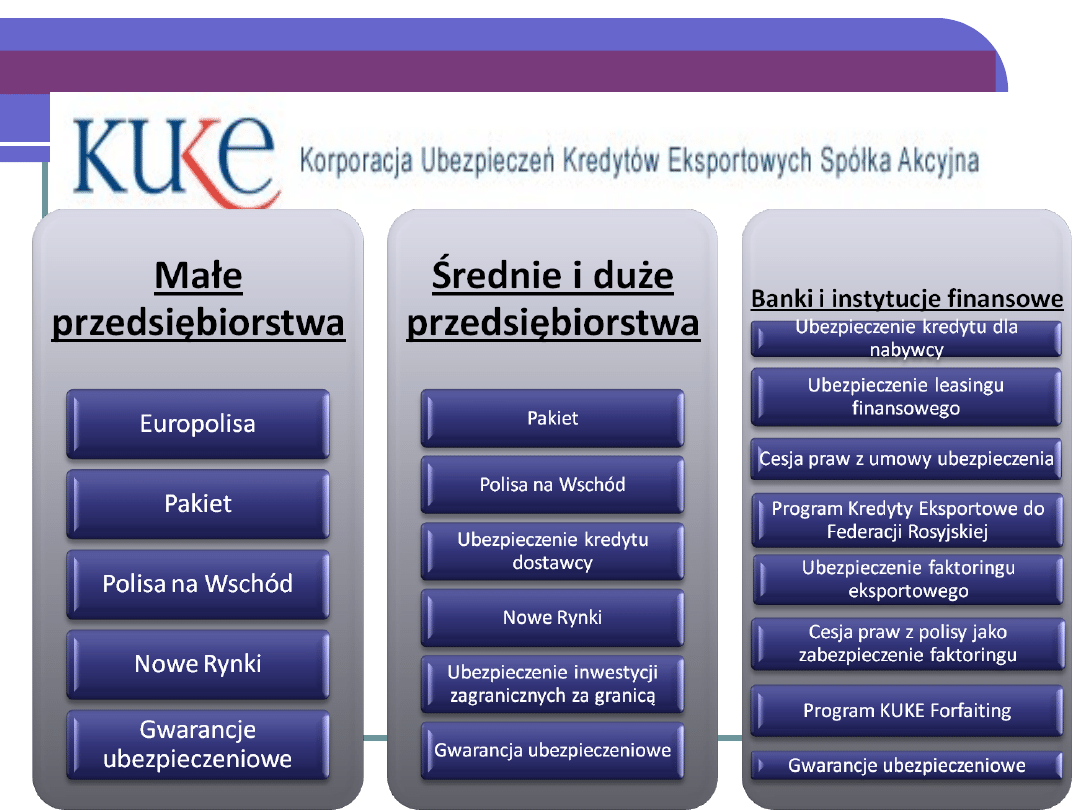

CHARAKTERYSTYKA FIRM UBEZPIECZENIOWYCH OFERUJĄCYCH

UBEZPIECZENIA WIERZYTELNOŚCI EKSPORTOWYCH

Ubezpieczenia wierzytelności

eksportowych

Jako jedyna w Polsce firma ubezpieczeniowa, KUKE S.A. prowadzi

ubezpieczenia eksportowe gwarantowane przez Skarb Państwa,

zapewniając bezpieczeństwo w handlu na rynkach podwyższonego

ryzyka

Wypłata odszkodowań jest zapewniona poprzez przekazanie

przez KUKE S.A. środków pochodzących z budżetu państwa

PROFIL DZIAŁALNOŚCI I OFERTA UBEZPIECZYCIELI

Ubezpieczenia wierzytelności

eksportowych

UBEZPIECZENIE

business interruption (BI)

Nie jest ubezpieczeniem samodzielnym

lecz uzupełnieniem ubezpieczenia

majątku rzeczowego

Pokrywa utracone korzyści

przedsiębiorstwa do czasu odtworzenia

sprzedaży (zysk oraz inne przepływy

finansowe), wywołane przerwą lub

zakłóceniem działalności z powodu

szkody losowej objętej ubezpieczeniem

bazowym.

Przedmiot ubezpieczenia

Ubezpieczeniu podlega zysk brutto czyli:

planowany zysk operacyjny przed

opodatkowaniem

planowane koszty stałe

nieprzewidziane wydatki handlowe

związane z odzyskaniem pozycji

rynkowej

Przedmiot ubezpieczenia

Metody

wyliczania

utraconego

zysku

Metoda sumy ( do zysku ze

sprzedaży doliczamy koszty

stałe)

Metoda różnicy (od obrotu

firmy odejmujemy koszty

zmienne)

Ubezpieczenia bazowe

Ubezpieczenie

(BI)

zapewnia

ochronę

wyłącznie wówczas, gdy straty wynikające

ze spadku sprzedaży są następstwem szkód

objętych ubezpieczeniem bazowym, takich

jak:

1.

Ubezpieczenia od ognia i innych zdarzeń

losowych (skrót FLEXA)

2.

Awaria maszyn

3.

Kradzież z włamaniem i rabunek

4.

Casco pojazdu

5.

Ubezpieczenie sprzętu elektronicznego

Porównanie funkcji BI oraz

ubezpieczenia bazowego

Funkcje ubezpieczenia

Mienia

Business interruption

Kompensata szkody

rzeczywistej

(najczęściej)

Kompensata

utraconych korzyści

(do czasu odtworzenia sprzedaży)

Odtworzenie sprzedaży

Odtworzenie mienia

Przykład- metoda różnicy

wychodzimy od obrotu z poprzedniego roku

obrachunkowego

określamy wielkość osiągniętego w tym okresie

obrotu do ubezpieczenia (20 mln)

odejmujemy koszty zmienne (8 mln);

wartość do ubezpieczenia: 20 mln - 8 mln = 12 mln

określamy przewidywany wzrost obrotu:

w 2007 (+10 proc.)

w 2008 (+10 proc.)

określamy długość okresu odszkodowawczego

(najczęściej 1 rok)

kalkulujemy sumę ubezpieczenia dla okresu

odszkodowawczego = 12 m-cy.

Wartość do ubezpieczenia: (12.000.000 x 110

proc.) x 110 proc. = 14.520.000

Suma ubezpieczeniowa

Stanowi ją kwota ustalona na podstawie

danych

podanych

we

wniosku

o

ubezpieczenie i załączonego do wniosku

wyliczenia rocznego zysku brutto za

ostatni rok obrotowy, potwierdzonego

przez biegłego rewidenta

Powinna

być

równa

wartości

przewidywanego zysku brutto

Stanowi górną granicę odpowiedzialności

ubezpieczyciela

Zasady ustalania wysokości

składek

Składki ustalane są po dokonaniu oceny

ryzyka w oparciu o sumę ubezpieczenia z

uwzględnieniem rodzaju prowadzonej

działalności, miejsca i okresu ubezpieczenia

Przy ustalaniu wysokości składki bierze się

pod uwagę m.in. branżę w jakiej działa

klient, prawdopodobieństwo wystąpienia

ryzyka, np. pożaru, powodzi itp. a nawet

stopień skomputeryzowania procesu

produkcji. Wysokość stawek zawiera się

przeciętnie w przedziale 0,8 - 5 promili

sumy ubezpieczenia.

TUiR WARTA

Allianz

Od kiedy

oferuje BI

1998 r.

1999 r.

Oferta dla

sektora MSP

tak

tak

Składka

ubezpieczeniowa

•

na bazie

FLEXA : 0,7 – 1,2

promila

•

na bazie all risk :

1 – 1,5 promila

sumy

ubezpieczeniowej

•

0,8 – 1,5 promila

sumy

ubezpieczeniowej

Okres umowy

standardowo 1

rok

1 rok, ale także

3, 6 i 9 miesięcy

TUiR WARTA

Allianz

Wyłączenia z

odpowiedzialnoś

ci za utratę

zysku

•

Decyzja władz

zabraniająca odbudowy

zniszczonego mienia

i/lub dalszego

prowadzenia

działalności

•

Brak środków

Ubezpieczającego na

tymczasową odbudowę

mienia

•

Inna przyczyna niż

szkoda w mieniu

•

Zmiana profilu

działalności

gospodarczej, przez co

zwiększyło się ryzyko

działalności bez

powiadomienia o tym

zakładu ubezpieczeń

•

Decyzja władz

zabraniająca odbudowy

zniszczonego mienia

i/lub dalszego

prowadzenia

działalności

•

Brak środków

Ubezpieczającego na

tymczasową odbudowę

mienia

•

Szkody w

dokumentach, planach,

księgach zakładowych

itp.. Bez względu na

rodzaj nośnika danych

•

Wszystkie wyłączenia

dotyczące

odpowiedzialności z

tytułu ubezpieczenia

mienia

Wypłata

odszkodowania

W ciągu 30 dni od

zawiadomienia o

szkodzie

W ciągu 30 dni od

zawiadomienia o

szkodzie

klauzula dodatkowa do BI

Nieprzewidziane wydatki handlowe związane z

odzyskaniem pozycji rynkowej – zapewnia

zwrot kosztów zmiennych, które muszą być

poniesione przez przedsiębiorstwo po

zaistnieniu szkody

Przedmiotem ubezpieczenia są koszty

dodatkowe, np. zwiększone koszty

transportu, wynajem dodatkowych

budynków, pomieszczeń, zakup dodatkowych

surowców, dodatkowe koszty pracy itp.

Zalety ubezpieczenia od utraty

zysku

Odpowiedzialność odszkodowawcza za

utracony zysk brutto nie kończy się

w momencie odzyskania przez klienta

pełnej gotowości technicznej do

wznowienia działalności.

Rozciąga się ona do momentu odzyskania

takiego poziomu przychodów, jaki byłby

w danym okresie osiągnięty, gdyby

szkoda w ogóle nie wystąpiła.

Postępowanie w razie

zaistnienia szkody

Zawiadomienie

ubezpieczyciel

a

W

przypadku

szkody

należy

jak

najszybciej

zawiadomić

ubezpieczyciela

oraz dostarczyć

wszystkie

niezbędne

dokumenty

Ubezpieczyci

el przelicza

straty

Specjaliści

z

zakładu

ubezpieczeń

wyliczą,

jaką

kwotę

firma

straciła

wskutek awarii

maszyn

lub

urządzeń.

Odszkodowanie

wpływa na

konto

Po

wszystkich

wyliczeniach,

ubezpieczyciel

przeleje należne

odszkodowanie na

konto firmy.

GWARANCJE UBEZPIECZENIOWE

Istota gwarancji ubezpieczeniowych

Gwarancje ubezpieczeniowe są w swej

istocie bardzo zbliżone do gwarancji

bankowych. Nazwa ma sugerować, że

gwarantem jest firma ubezpieczeniowa.

Gwarancje udzielane są w oparciu o

umowę nienazwaną, z wykorzystaniem

przepisów KC. Wystawienie gwarancji

jest usługą finansową mającą na celu

wzmocnienie (potwierdzenie)

wiarygodności dłużnika w oczach

wierzyciela.

WIERZYCIEL,

INWESTOR

BENEFICJENT

GWARANCJI

GWARANT

DŁUŻNIK,

ZOBOWIĄZAN

Y,

WYKONAWCA

•

Gwarancja

•

Wniosek

•

Umowa o

gwarancję

•

prowizja

•

Umowa

•

Kontrakt

SCHEMAT GWARANTOWANIA

Rodzaje gwarancji

kontraktowe

koncesyjne)

celne

handlowe

Rodzaje ubezpieczeniowych

gwarancji kontraktowych

zapłaty

za

wykonane

prace

zwrotu

zaliczki

należytego

wykonania

kontraktu

przetargowe

(wadialne)

zapłaty

podwyko-

nawcom

dostawy

zwrotu

kwot

zatrzymanych

właściwego

usunięcia

wad

i

usterek

63

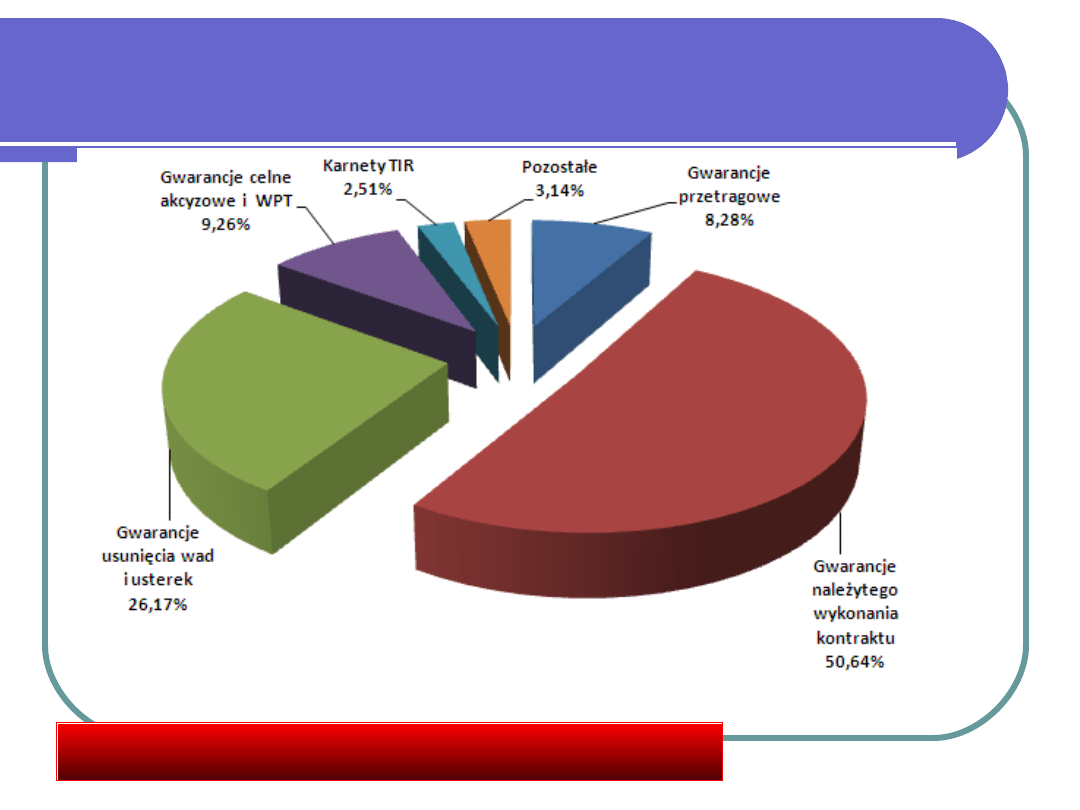

GWARANCJE - STRUKTURA PORTFELA Inter

Risk na dzień 31.12.2010

Gwarancje kontraktowe stanowią 85% portfela gwarancji

PZU

Wart

a

KUKE

Euler

Herme

s

Allia

nz

TUZ

PTU

HDI

Gerlin

g

Uniq

a

Przetargowe

Dobrego

wykonania

kontraktu

Usunięcia wad

i usterek

Zwrotu

zaliczki

Dostawy

towaru

Zapłaty

wierzytelności

kontraktowyc

h

Zapłaty za

roboty

budowlane

PZU

Wart

a

KUKE

Euler

Herm

es

Allia

nz

TUZ

PTU

HDI

Gerli

ng

Uniq

a

celne

akcyzowe

podatkowe

koncesyjne

kaucyjne

Zapłaty z

tytułu operacji

z

wykorzystanie

m karnetów

TIR

Zapłaty

należności z

tytułu

wykorzystania

kart UTA

GWARANCJE PRZETARGOWE

Składane są przez oferentów zamiast

wpłaty

wadium w gotówce.

Beneficjentem gwarancji jest zamawiający

(Inwestor) organizujący przetarg. Zakład

Ubezpieczeń zobowiązuje się do zapłaty na rzecz

Beneficjenta kwoty odpowiadającej wysokości

wadium, w przypadku gdy firma, która wygrała

przetarg (Zobowiązany) odmówi podpisania

kontraktu na warunkach oferty lub w inny

sposób naruszy zobowiązania wynikające z

przystąpienia do przetargu.

GWARANCJE WŁAŚCIWEGO WYKONANIA kontaktu

(UMOWY)

Stanowi bardzo dogodną formę, w

Stanowi bardzo dogodną formę, w

jakiej może być złożone przez

jakiej może być złożone przez

wykonawcę zabezpieczenie

wykonawcę zabezpieczenie

wykonania przez niego zobowiązań

wykonania przez niego zobowiązań

objętych kontraktem.

objętych kontraktem.

Kwota gwarancji opiewa zwyczajowo

Kwota gwarancji opiewa zwyczajowo

na 10-30% wartości kontraktu

na 10-30% wartości kontraktu

.

.

Towarzystwo Ubezpieczeniowe,

Towarzystwo Ubezpieczeniowe,

udzielając gwarancji należytego

udzielając gwarancji należytego

wykonania, zobowiązuje się do

wykonania, zobowiązuje się do

zapłaty na rzecz Beneficjenta

zapłaty na rzecz Beneficjenta

każdej kwoty do wysokości sumy

każdej kwoty do wysokości sumy

gwarancyjnej w przypadku, gdy

gwarancyjnej w przypadku, gdy

wykonawca nie wywiąże się ze

wykonawca nie wywiąże się ze

swoich zobowiązań

swoich zobowiązań

kontraktowych i nie zaspokoi

kontraktowych i nie zaspokoi

roszczeń Beneficjenta.

roszczeń Beneficjenta.

.

.

GWARANCJE WŁAŚCIWEGO WYKONANIA

UMOWY

Gwarancje właściwego wykonania umowy

Gwarancje właściwego wykonania umowy

kierowane są do wykonawców i podwykonawców

kierowane są do wykonawców i podwykonawców

kontraktów.

kontraktów.

Znajdują zastosowanie w projektach

Znajdują zastosowanie w projektach

współfinansowanych z Europejskiego Funduszu

współfinansowanych z Europejskiego Funduszu

Społecznego również dla instytucji non-profit.

Społecznego również dla instytucji non-profit.

Zalety gwarancji

Zalety gwarancji

zwiększa wiarygodność wykonawcy jako partnera w

zwiększa wiarygodność wykonawcy jako partnera w

interesach,

interesach,

pozwala na szybszy rozwój firmy ograniczając

pozwala na szybszy rozwój firmy ograniczając

konieczność zamrażania własnych środków finansowych

konieczność zamrażania własnych środków finansowych

.

GWARANCJE WŁAŚCIWEGO USUNIĘCIA WAD I

USTEREK

Zabezpiecza Beneficjenta przed stratami, które

mógłby ponieść w przypadku, gdy kontrakt

wykonano w terminie i zakresie przewidzianym w

zapisach umowy, ale jego jakość jest niezgodna z

wcześniejszymi ustaleniami, a dostawca odmawia

usunięcia wad i usterek.

Kwota gwarancji odpowiada zwyczajowo 5-10%

wartości kontraktu.

Zakład Ubezpieczeń gwarantuje za Wykonawcę

należyte wykonanie napraw gwarancyjnych w

wypadku ujawnienia braków lub powstania usterek.

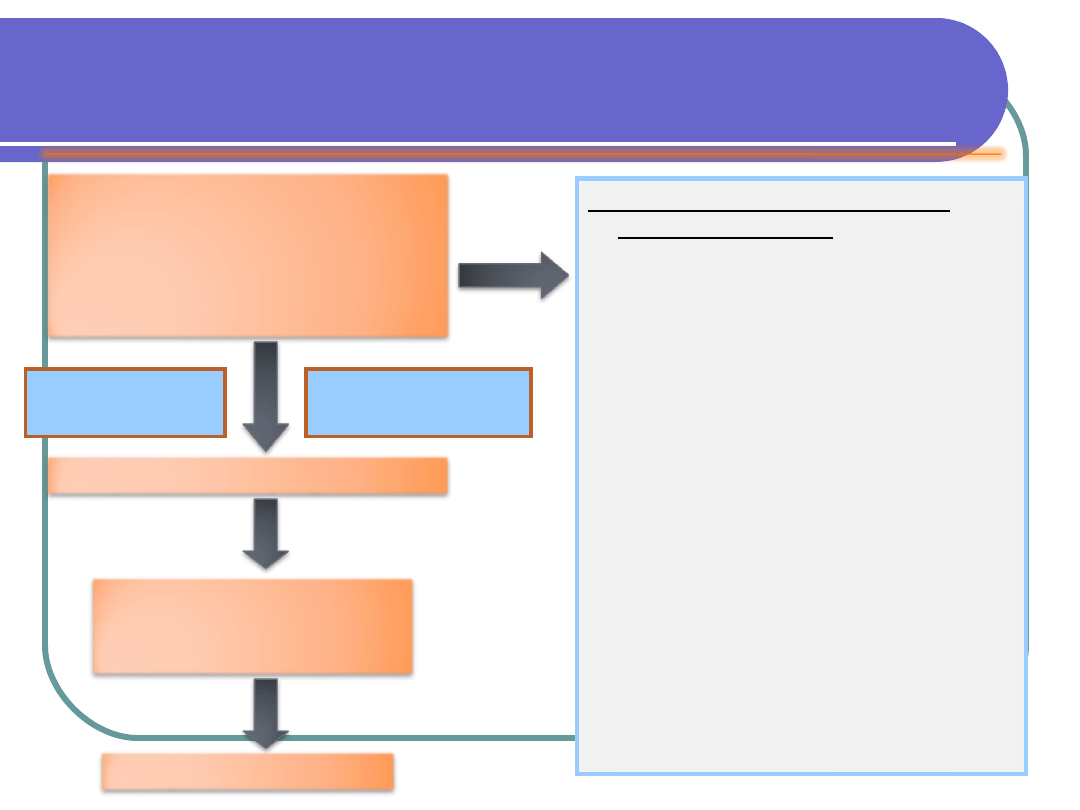

GWARANCJE STOSOWANE W PROCESIE REALIZACJI

INWESTYCJI / PROJEKTU

Ogłoszenie o

przetargu/konkursie

Złożenie

zabezpieczenia

Podpisanie

kontraktu

Wykonani

e

kontraktu

Wypłata zaliczki

Gwarancja

zapłaty

wadium

Złożenie

zabezpieczenia

Gwarancj

a

należyte

go

wykonan

ia

kontrakt

u

Złożenie

zabezpieczenia

Gwarancja

właściweg

o

usunięcia

wad lub

usterek

Gwarancja

zwrotu

zaliczki

Procedura ubiegania się o

GWARANCJĘ

Dokumenty przedkładane

przez dłużnika:

Dokumenty finansowe

Dokumenty rejestrowe

Zaświadczenia z ZUS i US oraz

opinie bankowe

Inne dokumenty (np. kontrakt,

harmonogram realizacji

projektu)

Dokumenty dostarczane

w oryginale lub poświadczone

za zgodność z oryginałem

przez osoby uprawnione do

reprezentowania

Wnioskodawcy

Spis wymaganych

dokumentów

Czas

rozpatrywa

nia

wniosku 5 dni

Pozytywna

ocena

ryzyka

Złożenie wypełnionego

wniosku wraz z kompletem

wymaganych dokumentów

niezbędnych do

przeprowadzenia oceny

ryzyka

Podpisanie umowy o

gwarancję

Ustanowienie

prawnego

zabezpieczenia

udzielanej gwarancji

Opłacenie prowizji

Zabezpieczenia osobiste

Zabezpieczenia rzeczowe

- weksel

- poręczenie cywilne

- poręczenie wekslowe

- przelew wierzytelności

(cesja)

- przejęcie długu

- przystąpienie do długu

- zobowiązanie do

przeniesienia własności

nieruchomości

- dobrowolne poddanie się

egzekucji

- przewłaszczenie na

zabezpieczenie

- zastaw zwykły na rzeczach

- zastaw zwykły na prawach

- zastaw rejestrowy

- hipoteka

- kaucja

- blokada środków pieniężnych

Podsumowanie

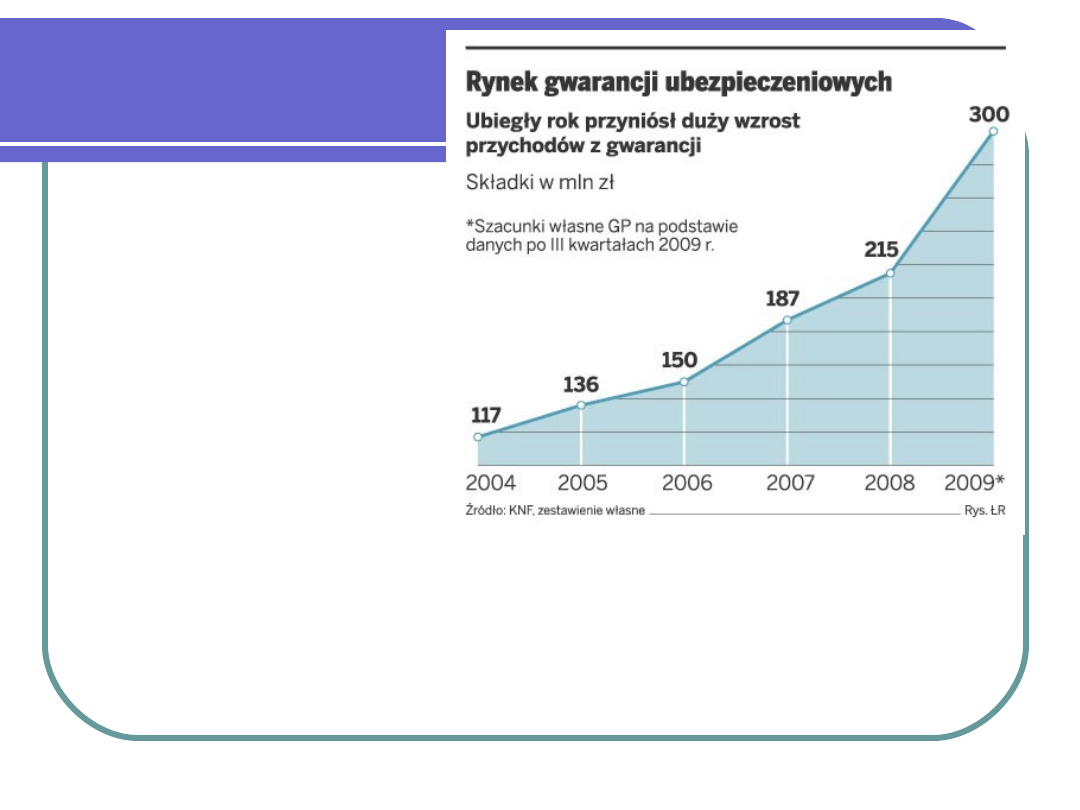

Rynek gwarancji ubezpieczeniowych w Polsce

zaczął się rozwijać począwszy od 1993r.

Początkowo głównym produktem były gwarancje

zabezpieczające należności celne i akcyzowe, co

zdecydowanie ułatwiało przedsiębiorcom handel

międzynarodowy.

Obecnie najbardziej popularnymi są gwarancje

przetargowe oraz dobrego wykonania kontraktu.

Związane jest to m.in. z planowaną rozbudową

sieci autostrad i budową stadionów w związku z

Euro 2012 oraz z wykorzystaniem środków

funduszy europejskiej.

Wzrostu liczby gwarancji dla

przedsiębiorstw spowodowany jest z

jednej strony obostrzeniami w

bankach, które mniej chętnie

udzielają obecnie różnego rodzaju

zabezpieczeń,

a z drugiej strony rosnącą liczbą

inwestycji z wykorzystaniem funduszy

europejskich, które są dosyć

wymagające pod kątem zabezpieczeń.

Wg. Danych KNF

w ubiegłym roku

przedsiębiorcy

wydali na

gwarancje

ubezpieczeniowe

ponad 300 mln zł

– o 39 proc.

więcej niż rok

wcześniej. Na lata

2010-2013

prognozuje się

dalszy wzrost

rynku gwarancji,

który szacuje się

na poziomie 9

proc.

średniorocznie

Cechy charakterystyczne

odróżniające ubezpieczenia

finansowe od pozostałych

ubezpieczeń majątkowych

Źródło ryzyka tkwi w procesach

ekonomicznych i politycznych, a nie

losowych

W niewielkim zakresie podlegają prawu

wielkich liczb, metody oceny ryzyka oparte

są na analizie indywidualnych przypadków

Nie są to ubezpieczenia standardowe,

pomimo o.w.u każda umowa podlega

negocjacji

Składki ubezpieczeniowe są ustalane

indywidualnie w zależności od rodzaju

ubezpieczanej transakcji, zakresu ochrony

itp.

c.d.

Wykazują silny związek z sektorem bankowym

zarówno co do metod oceny ryzyka, jak i

przyjmowania prawnych zabezpieczeń oraz

windykacji wypłaconych należności

Każda umowa poprzedzana jest szczegółową

analizą kondycji ekonomiczno-finansowej

dłużnika, wymagane są wysokie kompetencje

kadr

Decyzje o zawieraniu umów podejmowane są

na szczeblu centrali, przez pośredników tylko do

wysokości udzielonych pełnomocnictw

Monitorowanie ryzyka w czasie trwania umowy

Funkcje ubezpieczeń

finansowych

Funkcja prewencyjna – selekcja dłużników

Kompensacyjna – pokrywanie ewentualnych

strat,

Stymulacyjna - poprzez zmniejszanie

ryzyka mogą stanowić bodziec do rozwoju

niektórych dziedzin gospodarki, np.

eksportu, lub niebezpiecznych dziedzin

działalności takich jak: żegluga, lotnictwo

cywilne, energetyka jądrowa

Usługowa – udostępnianie danych o

dłużnikach

Popularność ubezpieczeń

finansowych w Polsce

W Polsce są one stosunkowo słabo znane, zarówno

przedsiębiorcom jak i pośrednikom

ubezpieczeniowym

Ich sprzedaż w ostatnim okresie systematycznie

zwiększa się (dynamika roczna dochodzi nawet do

30%)

Ich udział w rynku jest ciągle niewielki (w 2007 r.

niespełna 6,7% przypisu składki brutto działu II)

W Polsce jest niewiele firm specjalizujących się w

ubezpieczeniach finansowych są to: KUKE S.A.,

InterRisk, Europa, Coface, Euler Hermes i Atriadus.

Firmy te wypracowują własne procedury dotyczące

underwritingu, prawnych form zabezpieczeń,

zarządzania portfelem ryzyk, reasekuracji itp.

Dziękuję Państwu za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

Wyszukiwarka

Podobne podstrony:

1 RÓŻNICE IND. WY, Psychologia UMCS (2007 - 2012) specjalność społeczna, Psychologia różnic indywid

TEST POWT do egz rach finansowa czerwiec 2012, PB-materiały, semestr IV, rachunkowość finansowa

ANALIZA FINANSOWA wy1, Finanse i Rachunkowość UMCS II rok I stopień, FIR I sem - WY Analiza Finansow

ANALIZA FINANSOWA wy2, Finanse i Rachunkowość UMCS II rok I stopień, FIR I sem - WY Analiza Finansow

Instrumenty pochodne (5), Studia, Rynki Finansowe, RF 2012

Giełda pw (4), Studia, Rynki Finansowe, RF 2012

ANALIZA FINANSOWA wy5, Finanse i Rachunkowość UMCS II rok I stopień, FIR I sem - WY Analiza Finansow

Uczestnicy rk (3), Studia, Rynki Finansowe, RF 2012

Finanse zerowka 2012 Pytania gr.AiC, FiR UG LSN, 4 semestr, Finanse przedsiębiorstwa - wykłady

Instrumenty finansowe (2), Studia, Rynki Finansowe, RF 2012

egzamin zestawy, Finanse i Rachunkowość UMCS II rok I stopień, FIR I sem - WY Analiza Finansowa - Wr

FINANSE WYKLADY 2012, WZR UG, II semestr, Finanse - dr Sebastian Susmarski, dr Kamila Bielawska, Wyk

Rynki finansowe (1), Studia, Rynki Finansowe, RF 2012

Polskie wytyczne profilaktyki i leczenia żylnej choroby zakrzepowo zatorowej aktualizacja 2012 (cz

KRÓTKA NOTA BIOGRAFICZNA aktualizacja w 2012 r

więcej podobnych podstron