MARKETING

BANKOWY

Produkt- dobro zdolne do zaspokojenia potrzeb ludzkich,

zestaw korzyści oferowanych konsumentowi.

Produkt: dobro, usługa, organizacja, idea, miejsce, a także

kwalifikacje i umiejętności człowieka (oraz ich kombinacje),

które

można oferować na rynku, ponieważ zaspokajają określone

pragnienia lub potrzeby.

Funkcje produktu bankowego:

1.

Podstawowe – odzwierciedlają relacje między

produktem i celem, na który składają się jego

funkcjonalność i jakość. Głównie funkcjonalność, jakość

i wydajność. Np. funkcją podstawową kredytu jest

zaspokojenie potrzeb finansowych klienta.

2.

Dodatkowe – wskazują na relacje między produktem a

jego użytkownikiem, łatwość korzystania z usługi. Np.

przy zakładaniu lokat prosty sposób dokonywania

wkładów, szybki dostęp do informacji o lokatach,

dyskrecję obsługi

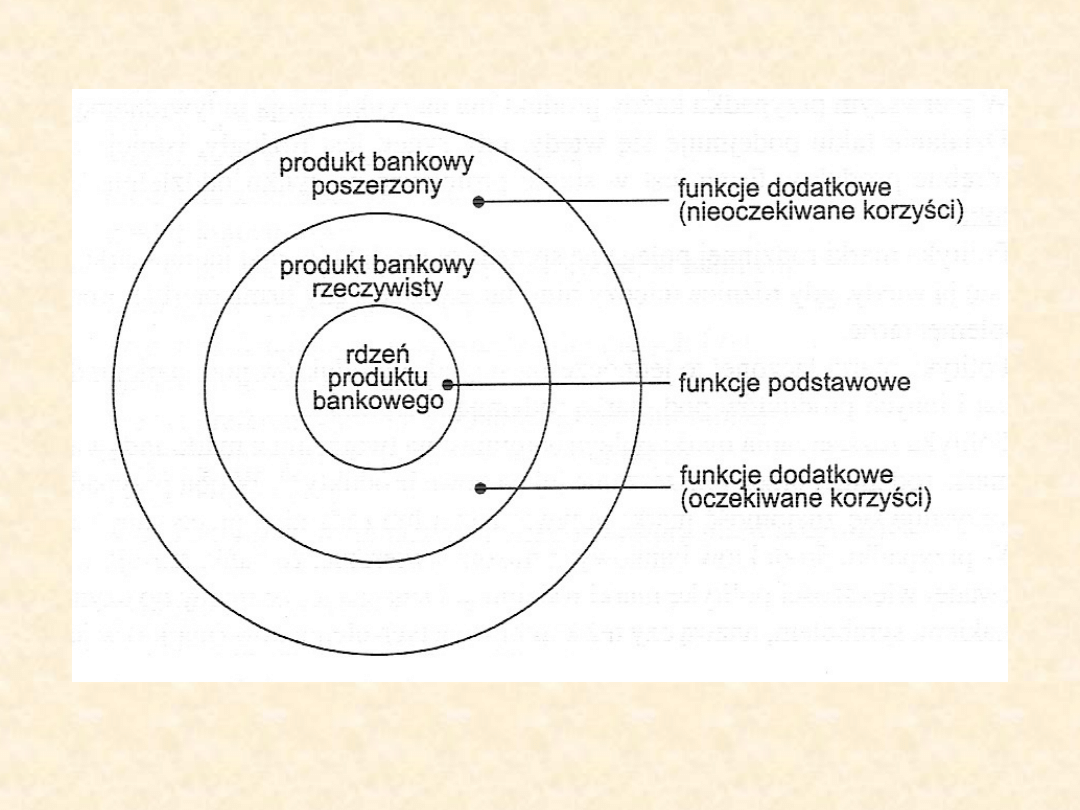

Cechy produktów, które są dla klientów

najkorzystniejsze:

• istota usługi bankowej – podstawowa usługa

bankowa zawierająca w sobie zasadnicze

korzyści

• usługa rzeczywista – podstawowa usługa wraz z

celami i elementami dostosowującymi się do

potrzeb klienta

• usługa poszerzona – dodatkowe korzyści

oferowane przez banki wraz z usługą

rzeczywistą,

• usługa potencjalna – zbiór potencjalnych cech i

korzyści, które może uzyskać klient w przyszłości

np. oferta kredytowa na dogodnych warunkach

dla posiadaczy kont osobistych.

Podział produktów bankowych przez klienta:

– produkt w formie podstawowej – to

wykorzystanie banku jako pośrednika na rynku

finansowym ( lokaty, kredyty).

– produkt oczekiwany - to dostosowanie usługi

bankowej do potrzeb klientów, określenie

warunków i formy usługi

– produkt ulepszony - to dodanie dodatkowych

korzyści dla klientów w celu zabezpieczenia

sobie ich lojalności i lepszej pozycji w

konkurencji z innymi bankami

– produkt potencjalny - to dostosowanie

produktu do zmian na rynku finansowym i

zachowań konkurencji

Usługa bankowa - to działalność mającą na celu

poznanie

potrzeb rynku i klientów, pozyskanie ich, utrzymanie

jako

stałych odbiorców usług danego banku, a także

kształtowanie ich postaw, dostosowanych do

zmieniających się sytuacji rynku usług finansowych.

Cechy usługi bankowej/finansowej

• brak materialnego efektu jej świadczenia. Przekłada

się to na trudność z oceną jakości świadczonej usługi,

• zbieżność świadczenia usługi z konsumowaniem, a

więc nie można świadczyć usług na zapas bądź je

magazynować,

trudność w standaryzacji usługi, co wiąże się z

dostosowywaniem jej do indywidualnego odbiorcy i

jego wymagań,

Cechy cd.

• ścisły związek z osobą świadczącą usługę. W

związku z tym sposób sprzedaży usług ma

bezpośredni związek z wielkością sprzedaży i

opinią o firmie świadczącej usługi,

• złożoność usługi finansowej, która częstokroć

wymaga bezpośredniego kontaktu pracowników

banku z klientami,

• zaspokojenie podstawowych potrzeb. Rozwój

gospodarczy i technologiczny przyczynił się do

tego, że bez tego typu usług ani przedsiębiorstwo

ani gospodarstwo domowe nie może

funkcjonować poprawnie i efektywnie

Najważniejszym zadaniem strategii instytucji bankowej

jest

stworzenie przez nią przewagi konkurencyjnej, która

polega na właściwej kombinacji aktywów materialnych i

niematerialnych kształtujących wartość banku oraz na

umiejętności zarządzania każdych z tych grup aktywów.

Przewaga konkurencyjna - czynniki:

• wielkość,

• technologia informatyczna,

• innowacyjny model dystrybucji,

• wyraźnie zdefiniowana strategia rynkowa,

• silna marka,

• właściwe relacje z klientami

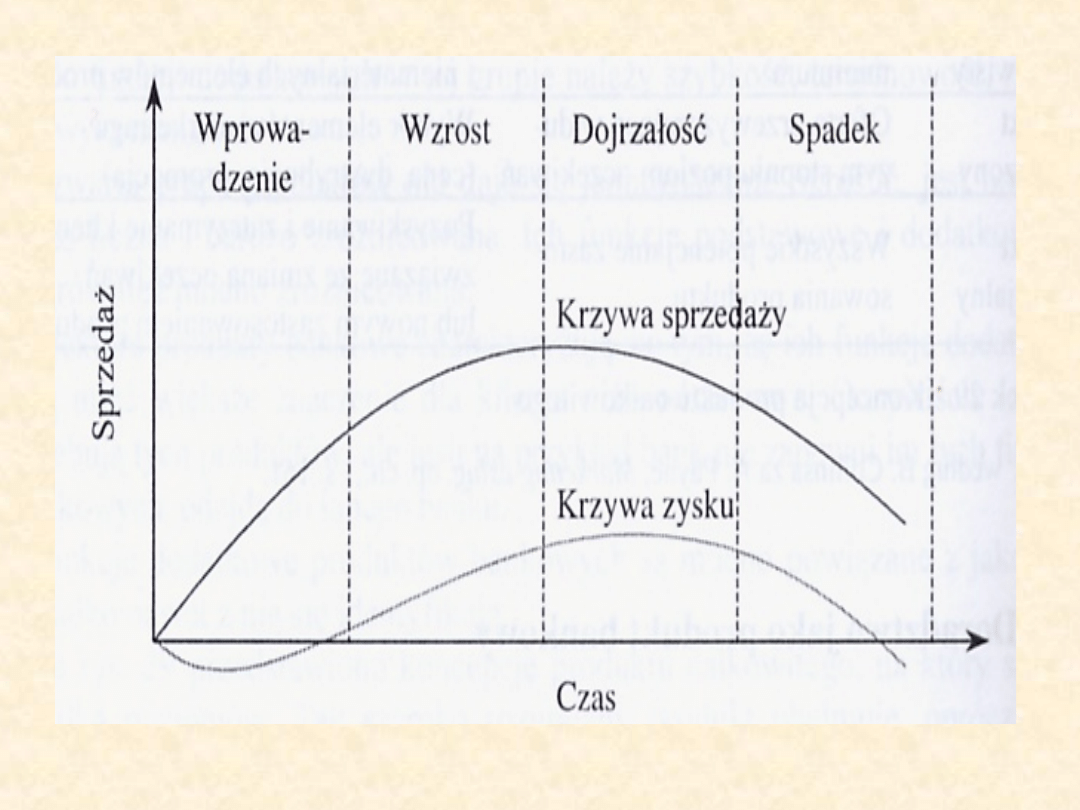

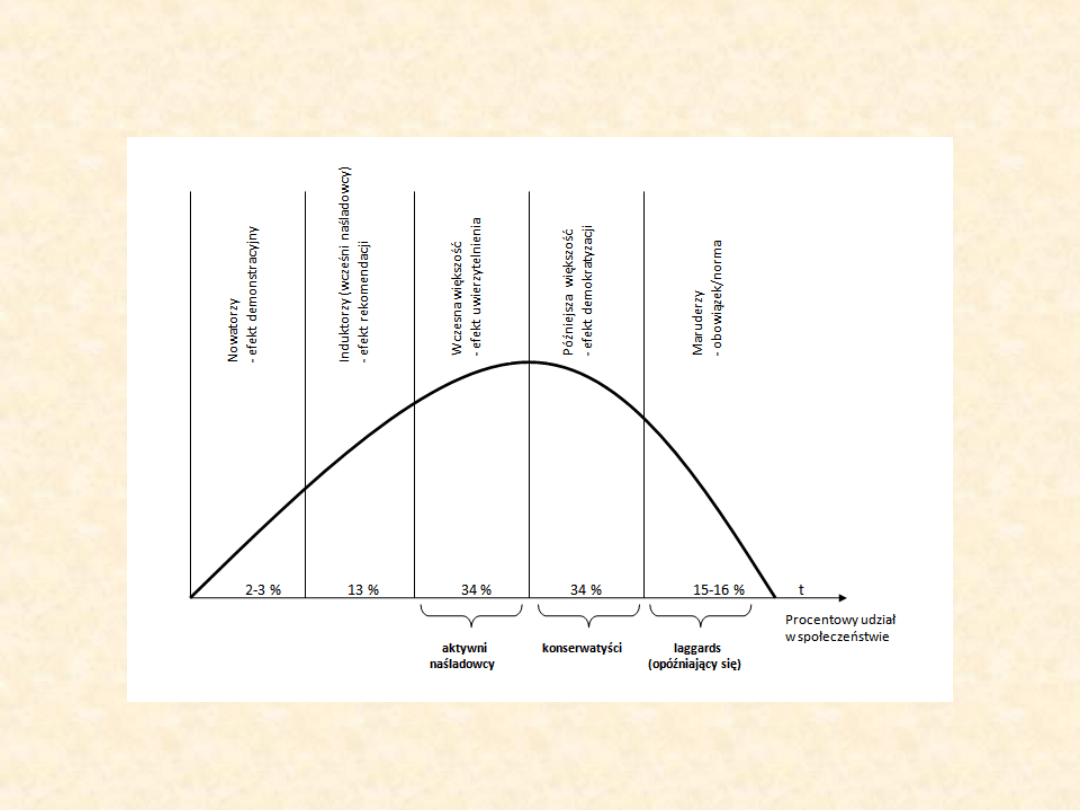

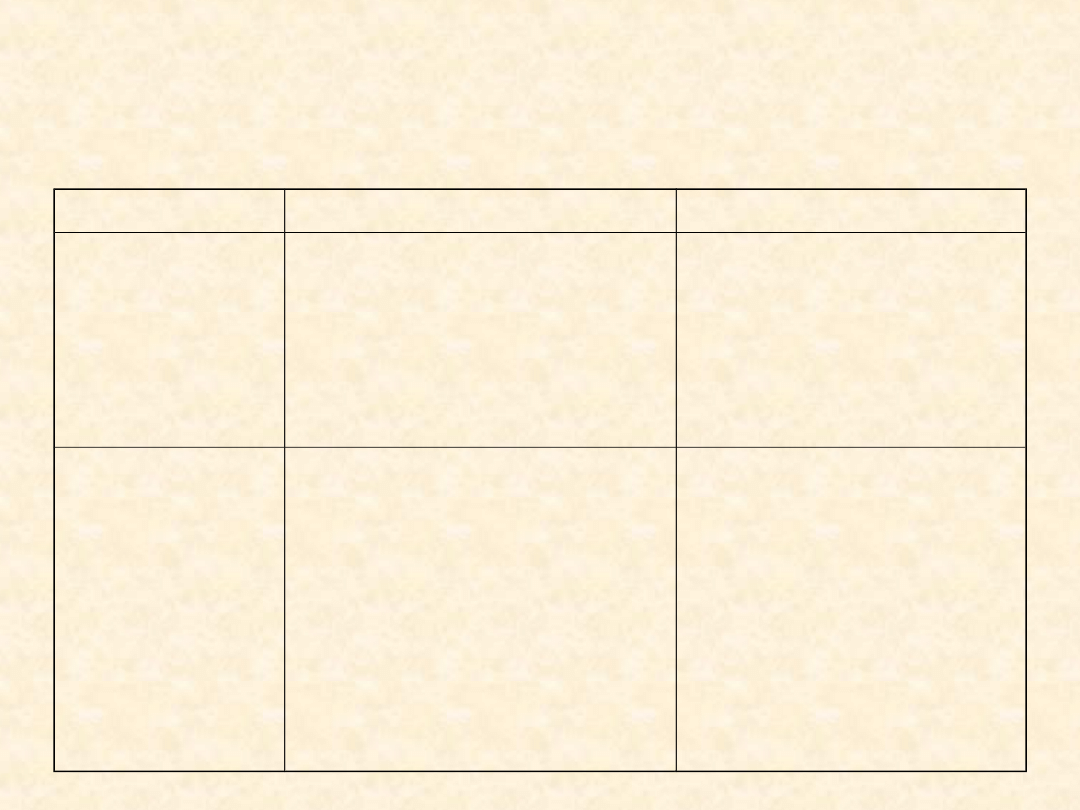

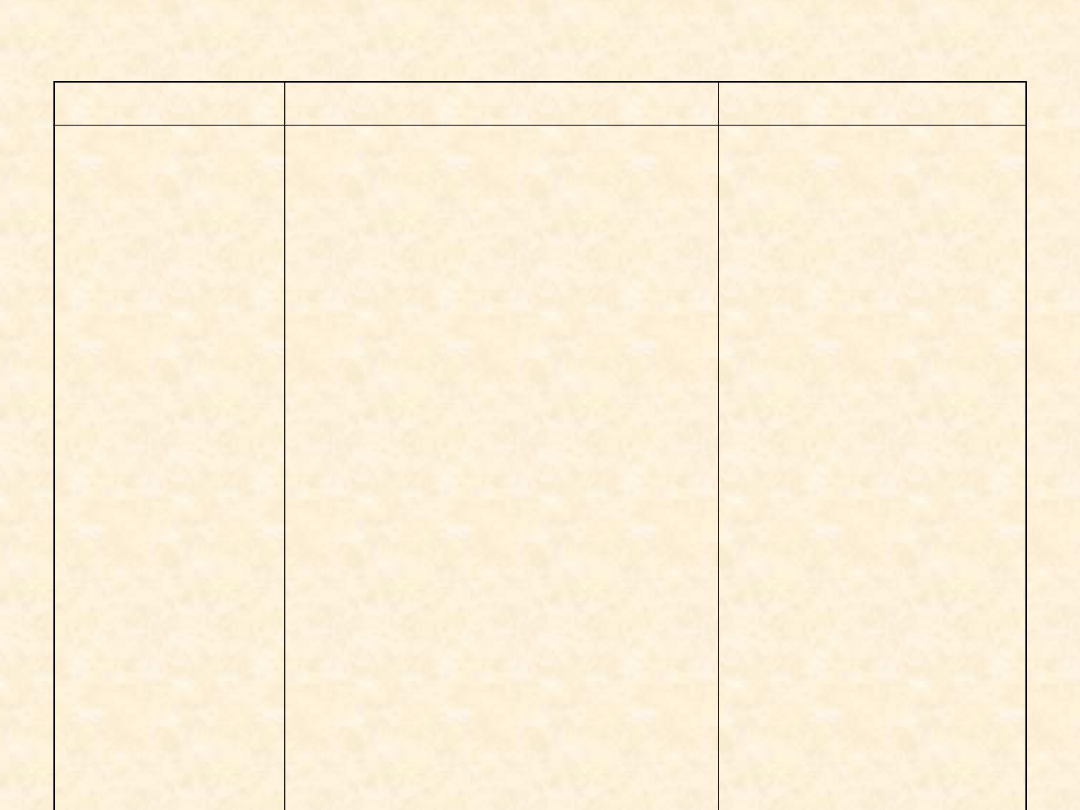

Cykl życia produktu bankowego - Stopniowe

nabywanie i

utrata zdolności produktu do zaspokojenia potrzeb

klienta.

Okres ten można podzielić na kilka etapów:

• wprowadzenie produktu na rynek,

• wzrost sprzedaży,

• dojrzałość sprzedaży (nasycenie rynku),

• spadek sprzedaży

Zjawisko

Faza

wprowadzen

ia

Faza

wzrostu

Faza

dojrzałości

Faza spadku

Sprzedaż

Niewielka

Szybkie

zwiększanie

Maksymalne

przychody

Spadek

przychodów

Koszt na 1

nabywcę

Bardzo

wysoki

Wysoki a

potem

przeciętny

Przeciętny a

potem niski

Niski i

bardzo niski

zyski

Straty lub

zyski zerowe

Rosnące do

maksimum

Powolny

spadek

Zanikanie

zysków

konkurenci

W zasadzie

barak

Szybki

wzrost

Stabilizacja

liczby a

potem

spadek

Szybki

spadek

nabywcy

Innowatorzy Wcześni

naśladowcy

Większość

Maruderzy

Udział w

rynku

Niewielki

Szybko

rosnący

Zatrzymanie

wzrostu

udziału

Spadek

udziału

Klasyfikacja konsumentów ze względu na akceptację

nowości

Segmentacja klientów - polega na wyodrębnieniu

poszczególnych grup konsumentów charakteryzujących

się podobnymi potrzebami.

Wyróżnia się pięć grup konsumentów:

• lojalnych wobec banku klientów, którzy tylko w tym

banku kupują różne jego produkty

• zmieniających bank, chociaż mają zestaw

zaakceptowanych banków, ale dla urozmaicenia

korzystają za każdym razem z innego

• korzystających z okazji; mają oni zestaw ulubionych

banków, ale kupując dowolny produkt zapoznają się

najpierw z ofertami i wybierają tę, która jest

najkorzystniejsza

• kierujących się ceną, nie zwracając uwagi na markę

banku

• nie korzystających z usług banku

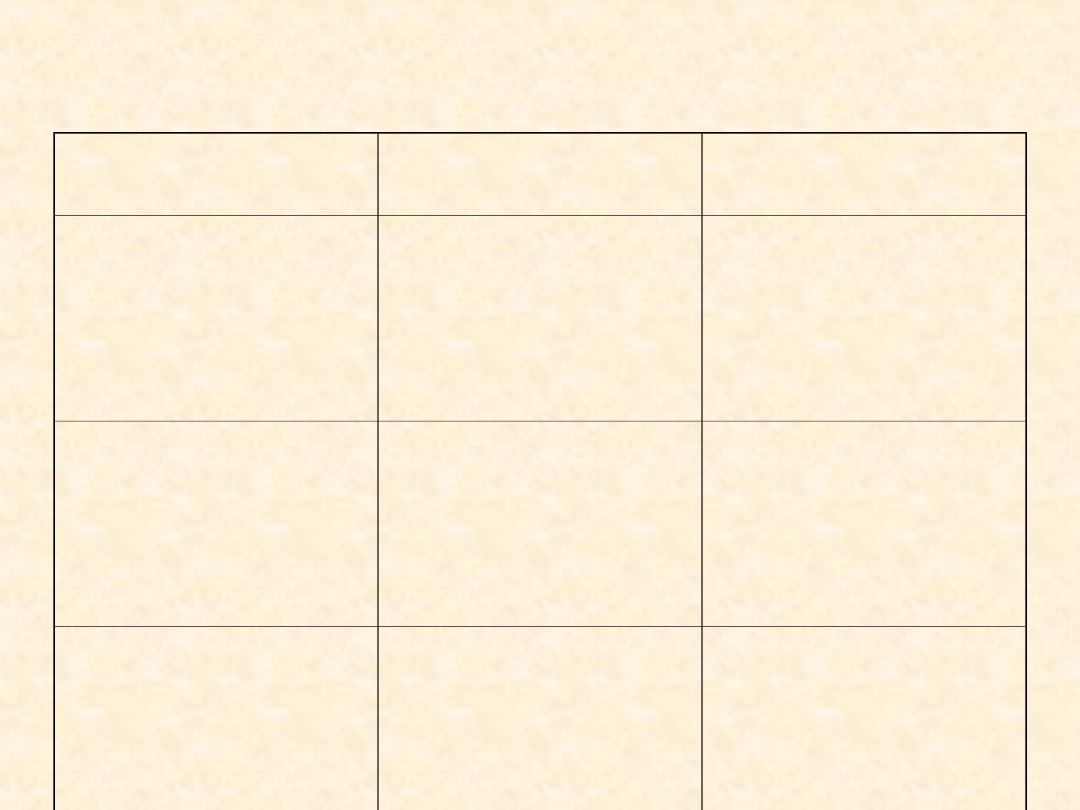

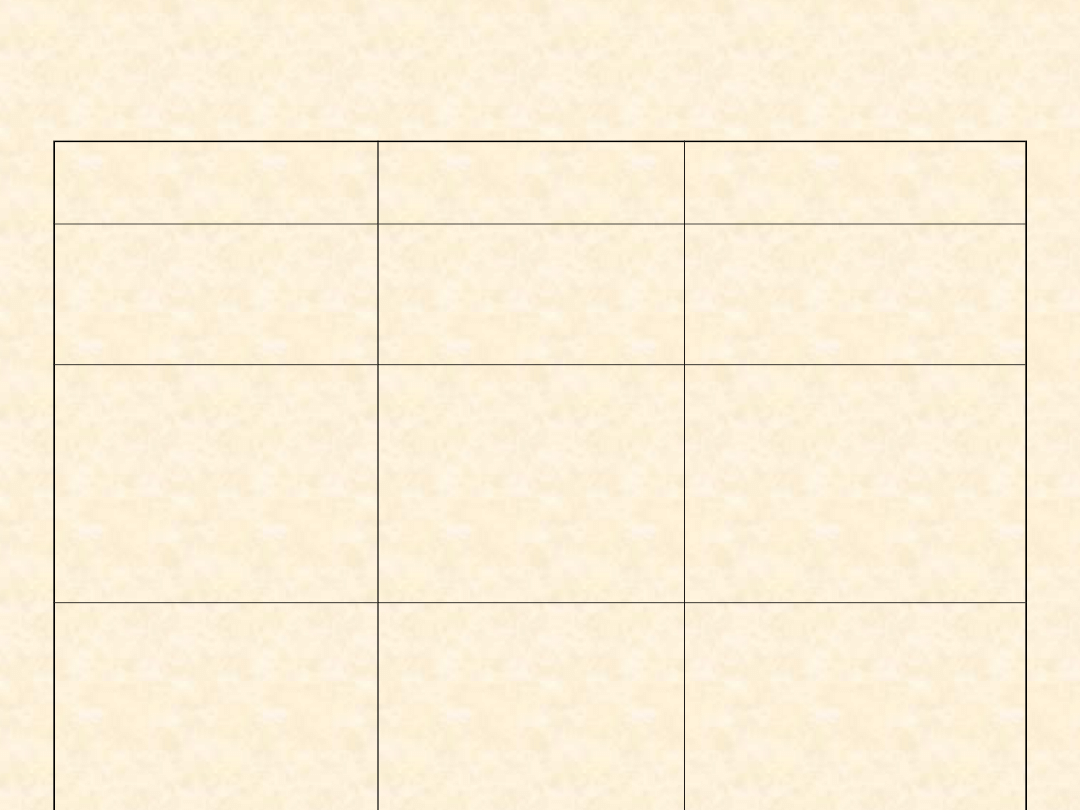

Grupy

Wiek

Styl życia

Segmenty i ich

wymagania

Uczniowie

Do 16 lat

Nadzór rodziców

Proste rachunki

oszczędnościowe

Młodzież

16-21 lat

ukończenie

szkoły, dalsza

nauka, pierwsza

praca, niskie

dochody

usługi obrotu

gotówkowego,

udogodnienia

podróżne,

przekroczenia

rachunku lub

pożyczki, proste

rachunki

oszczędnościowe

nowożeńc

y

21-25 lat

zawarcie

małżeństwa,

oszczędzanie na

mieszkanie,

połączone

dochody

wspólny rachunek,

ROR-y ze zleceniami

opłat, lokaty,

kredyty

konsumpcyjne,

ubezpieczenia,

zapisy

testamentowe,

udogodnienia

podróżne

Rodzina

25-45 lat

wzrost

dochodów, z

chwilą narodzin

dzieci, utrata

zarobków zony,

kupno

mieszkania

(domu) oraz

dóbr

wspólny rachunek,

hipoteka i kredyty

na modernizację,

długookresowe

oszczędności na

finansowanie

nauki, urlopy,

kredyty

konsumpcyjne,

rachunki dla dzieci

Starsze

osoby

Powyżej 45

lat

wysokie

dochody,

większy wolny

dochód,

potrzeba

doradztwa

lokaty i inwestycje,

sporadyczne

pożyczki, \

kredyty na

remonty, usługi

doradcze

Emeryci

Powyżej 65

lat

nagromadzony

kapitał

zarządzanie

pieniędzmi,

doradztwo

finansowe

Kryterium behawioralne - polega na segmentacji klientów na

podstawie

reakcji na daną usługę, wiedzę czy sposób użytkowania produktu:

• klienci konserwatywni – są to klienci w wieku od 30-50 lat,

osiągający wysokie dochody, prowadzący życie o wysokim

standardzie, z wyższym wykształceniem. Przedmiotem ich

zainteresowań jest lokowanie kapitału,

• klienci wymagający – klienci w wieku od 50 lat, osiągający

dochody niskie i średnie, o wykształceniu zawodowym lub

średnim. Osoby takie interesuje doradztwo finansowe oraz

kredyty,

• klienci wygodni – osoby młode, poniżej 30 lat, oczekują sprawnej

obsługi klientów,

• klienci oszczędni – młodzi klienci, o niskich lub średnich

zarobkach, zwracający dużą uwagę na ceny usług, biegli w

problematyce bankowej. Zaciągają kredyty długoterminowe i nie

zwracają większej uwagi na jakość obsługi,

• klienci skromni – emeryci, renciści, osoby starsze, o niskich

dochodach. Zainteresowani prostymi formami oszczędzania np.

rachunki oszczędnościowe, słabo zorientowani w problematyce

finansowej.

Marketing jest to koncepcja prowadzenia biznesu,

którego częścią jest klient i jego potrzeby. Jest filozofią

zarządzania, wysuwającą na pierwszy plan potrzeby

tych do których są adresowane produkty

przedsiębiorstwa.

Istota marketingu sprowadza się do podporządkowania

wszystkich działań w sferze produkcji i obrotu

towarowego życzeniom finalnego odbiorcy, pobudzania i

rozwijania jego potrzeb.

W tym sensie marketing stanowi kategorię gospodarki

rynkowej.

Przez marketing rozumiemy działalność podmiotów

gospodarczych mających na celu poznanie i

dostosowanie się do potrzeb rynku oraz oddziaływanie

na popyt i podaż przy uwzględnieniu potrzeb, wymagań

i preferencji finalnych.

Etapy ewolucji marketingu w bankach:

1 etap – marketing jako działania promocyjne, w

szczególności reklama,

2 etap - tworzenie przyjaznej atmosfery wokół klienta

,

3 etap - wprowadzeniem przez banki nowych usług,

oraz

uproszczenie procedur,

4 etap - podniesienia stopnia identyfikacji danego

banku na

rynek i zwiększenie jego rozpoznawalności

5 etap - nowoczesne ujęcie marketingu. Podstawowe

znaczenie mają potrzeby klientów, którym

podporządkowuje się zintegrowaną strategię

marketingową.

Instrumenty marketingu bankowego – marketing

mix

1. produkt bankowy (produkt)- powinien być

dostosowany do potrzeb i oczekiwań klientów,

określonych w drodze badań marketingowych,

2. cena usługi bankowej (price) – powinna

uwzględniać nie tylko koszty banku, lecz także

jego pozycję konkurencyjną. Istotny wpływ na

cenę mają tu również regulacje prawne, działania

banku centralnego w ramach polityki pieniężnej

oraz stopień lojalności klientów,

3. dystrybucja (place) – sposób i formy świadczenia

usług bankowych poza bliskością placówki

bankowej.

4. promocja (promotion) – działania informacyjno-

zachęcające, mające na celu zwiększenie

zainteresowania usługami banku, a przez to

wzrost popytu,

5. personel – obejmuje system zatrudnienia i

doboru pracowników, systemy motywujące i

oceniające pracowników, oraz system szkoleń i

podnoszenia kwalifikacji,

6. procedury bankowe – warto tu wyróżnić

stopień sformalizowania obsługi, jej organizację i

szybkość oraz poziom standaryzacji usług,

7. warunki świadczenia usług – zaliczają się do

nich estetyka, funkcjonalność miejsce

sprzedaży, wygląd personelu, wyposażenie i

oznaczenie, elementy materialne dodawane do

usług

Promocja jako sposób sprzedaży

Promocja to wszelkie środki taktyczne i

strategiczne mające na celu umocnienie na rynku

pozycji przedsiębiorstwa (banku), oferowanych

przez niego produktów i aktywizacji ich sprzedaży.

Spełnia 3 funkcje:

•

informacyjną – wybór działań marketingowych

poprzez komunikowanie się z rynkiem,

•

pobudzającą – oddziaływanie na zachowanie

klientów,

•

konkurencyjną – umocnienie pozycji banku na

rynku dzięki stosowaniu pozacenowych form

rywalizacji.

Formy promocji produktów bankowych

1. promocja mix.

2. public relations (propagandą marketingową),

3. sprzedaż osobista,

Promocja mix -komunikowanie się z

otoczeniem. Polityka komunikowania się jest to

zestaw środków za pomocą, których bank

przekazuje na rynek informacje, dotyczące

wykonywania swoich usług. Kształtuje potrzeby

klientów oraz kieruje popytem.

Aby komunikacja banku z otoczeniem była

efektywna musi

spełniać następujące cechy:

• być na tyle interesująca, aby zwracała uwagę,

• dostarczać zwięzłej informacji oraz nakłaniać do

działania,

• kreować wiarygodność banku lub usług na rynku,

• zachęcać do skorzystania z oferty.

Public relations - to zestaw celowo dobranych i

zorganizowanych działań, zapewniających

bankowi systematyczne komunikowanie z

otoczeniem.

Zasady prawidłowych relacji banku z otoczeniem:

• podkreślenie długoletnich tradycji banku,

• stosowanie polityki otwartości wobec klienta,

• podtrzymywanie stałych kontaktów z najważniejszymi

klientami

.

Wygląd banku i jego oddziałów- oddziaływanie

pośrednie, ale wpływa na atmosferę wokół banku,

Sponsorowanie służby zdrowia, sportu, kultury i

nauki.

Wybór sfery zainteresowania zależy od opracowanej

przez instytucję finansową strategii promocji, jej

założeń marketingowych, oraz klienta, do którego

chce w ten sposób dotrzeć.

Przedsięwzięcia z zakresu public relations:

• współpraca z redakcjami prasowymi, radia i

telewizji,

• organizowanie seminariów i odczytów dla różnych

grup klientów,

• wizyty w szkołach,

• informowanie o wynikach działania banku,

• sponsorowanie instytucji socjalnych,

• sponsorowanie imprez sportowych, artystycznych,

• działalność wydawnicza.

Sprzedaż osobista - komunikowanie się

przedsiębiorstwa

z nabywcami przez wzajemne przekazywanie informacji

ułatwiających sprzedaż produktów – wpływ na

nabywców,

aby zaakceptowali produkt.

Strategia promocji uzależniona jest od rodzaju

produktu, budżetu, rynku docelowego czy etapu zycia

produktu bankowego. Strategia:

– Nakłaniania,

– Przyciągania.

Budżet promocyjny może być ustalany 3 metodami:

procentową, naśladowania konkurentów i orientacji

rynkowej.

Typowe elementy akwizycji sprzedaży:

• losowanie nagród,

• konkursy i turnieje dla klientów,

• obniżki cenowe i manipulowanie ceną,

• bezpłatne dodatkowe usługi dodawane do

podstawowych produktów banku.

Sponsoring jest ściśle powiązany z celami

marketingowymi

Cele sponsoringu banku:

• wpływanie na pogłębienie stopnia znajomości banku,

• budowa pozytywnego wizerunku banku wśród

klientów i osób, które nie są klientami,

• umocnienie kontaktów z klientami

Działania banków związane z promocją

produktów bankowych. Etapy:

• badania rynku, na którym bank

funkcjonuje,

• określenie celów działań promocyjnych,

• określenie adresatów-odbiorców promocji,

• ustalenie i charakterystyka elementów

programu promocji.

Reklama - jest to każda płatna forma nieosobowego i

masowego przedstawiania poglądów i informacji przez

zidentyfikowanego sponsora.

Cele reklamy wynikają ze strategii marketingu mix i

można

je pogrupować następująco:

• rozpowszechnianie wiadomości, pomoc we

wprowadzaniu nowych produktów na rynek,

tworzenie wśród nabywców świadomości istnienia i

zalet produktów, doprowadzenie do zrozumienia

inicjatyw przedsiębiorstwa,

• informowanie o dodatkowych cechach i funkcjach

użytkowych produktów oraz zmianie cen,

• pomaganie nabywcom w uzasadnieniu decyzji o

zakupie i skłonienie ich do powtórzenia zakupów.

Reklama produktu i instytucji z punktu

widzenia jej funkcji i celów

Cel

Reklama produktu

Reklama instytucji

Informowanie

(reklama

pionierska)

•przedstawienie nowego

produktu

•wyjaśnienie udoskonaleń

produktu

•zapowiadanie wzrostu

cen

•kreowanie obrazu

firmy

•demontowanie

niekorzystnych i

fałszywych informacji o

firmie

•informowanie o nowej

misji organizacji

Przekazywanie

(reklama

konkurencyjna)

• kreowanie preferencji

konsumentów w

stosunku

do marki,

• zachęcanie uczestników

do

sprzedaży produktów,

• Przekonywanie do

zmiany

nastawienia i wyboru

danej

marki

• Kreowanie lojalności

kupujących wobec

firmy,

• Porównanie korzyści i

przewagi firmy w

układzie

konkurencyjnym,

• Zachęcanie

pośredników

w udziale w kanale

dysttrynucji

Cel

Reklama produktu

Reklama instytucji

Przypominanie

(reklama

przypominając

a)

utrzymanie dominacji

nazwy,

marki w danej kategorii

produktu

przypominanie i określenie

historii produktu,

• podsumowanie i

wskazywanie na

skumulowanie

korzyści marki, które

uzyskuje

konsument w procesie

zaspokojenia potrzeb

• przypominanie

nabywcom

istotnych

treści zawartych w

kampanii,

•Przypomnienie i

określenie

poprzednich

działań handlowych

i

wyświadczenie

usług,

które przyniosły

nabywcy

zadowolenie,

• Podsumowanie

dotychczasowej

osiągnięć firmy w

działalności

dobroczynnej

Środki i nośniki reklamy w działalności banku

Środki reklamy

Nośniki reklamy

Przykłady i uwagi

Ogłoszenia

Dzienniki i

czasopisma

Największa pozycja w

budżecie reklamy

banku. Mogą

upoważniające do

promocyjnego zakupu

zawierać kupony

Plakaty

Powieszenia i słupy

ogłoszeniowe przy

ciągach

komunikacyjnych

środki transportu,

stadiony

W niektórych krajach

istnieje zakaz

reklamowania się

przez banki na

powierzchniach

ogłoszeniowych

Napisy świetlane okna

wystawowe publikacje

prospekty

Direct mail

Prospekty jako

załącznik do

przesyłanego

klientowi za

pośrednictwem

poczty wyciągu o

stanie konta

Środki i nośniki reklamy w działalności

banku

Środki reklamy

Nośniki reklamy

Przykłady i uwagi

Znaki firmowe

odznaki

Uczestnicy zawodów

sportowych klienci

bankowi balony

latające

Upominki reklamowe Otrzymujący

upominki np.

dokonujący

pierwszej wpłaty na

rachunek

zakładający

pierwszą lokatę

Wydatki na ten cel są

często ograniczone

przepisami

podatkowymi lub

innymi

Filmy reklamowe

Telewizja kino

W wielu krajach

istnieją ograniczenia w

tym zakresie i

dopuszczalna jest tylko

np. wspólna reklama

banków zatwierdzana

przez Związek Banków

Polskich

Nośnikami przekazu reklamowego stosowanymi

najczęściej na rynku usług bankowych są:

• telewizja – krajowa, regionalna, kablowa

• międzynarodowe telewizyjne stacje satelitarne

• rozgłośnie radiowe – ogólnokrajowe i lokalne

• prasa ogólnokrajowa – dzienniki, wydania

niedzielne, magazyny i suplementy

• prasa regionalna i lokalna

• magazyny konsumenckie – tygodniki,

miesięczniki, kwartalniki

• prasa fachowa

• reklama zewnętrzna – ruchoma i nieruchoma

• reklama kinowa

• wystawy (ekspozycje na stoiskach)

Kampania reklamowa nie powinna ograniczać

się do jednego nośnika. Specjaliści twierdzą,

że:

• najlepsze efekty przynosi połączenie

reklamy prasowej z telewizyjną, gdyż dzięki

temu oddziałują one na odbiorcę znacznie

silniej niż sama reklama telewizyjna

• szczególnie dobre jest połączenie reklamy

telewizyjnej z reklamą w czasopismach

ilustrowanych

• dodanie nowego medium do reklamy

telewizyjnej przynosi znacznie lepsze wyniki

niż zwiększenie czasu na reklamę

telewizyjną

Wady i zalety nośników reklamy - telewizja

Zalety:

•przykuwanie uwagi

•duża siła perswazji

•bardzo duży zasięg

•znaczna częstotliwość

•zaangażowanie emocjonalne

odbiorcy

•wysoka wiarygodność i

prestiż reklamodawcy

•niski koszt dotarcia do

jednego odbiorcy

•możliwość zbudowania

dużego zasięgu w krótkim

czasie

•dokładny system

monitorowania

•atrakcyjna audiowizualna

forma przekazu

•łatwość zademonstrowania

produktu

Wady:

•wysokie koszty produkcji

reklamy

•brak selektywności

demograficznej i

geograficznej

•krótki czas oddziaływania,

ulotny przekaz

•duże sezonowe wahania

oglądalności

•ograniczony zakres

informowania

•długi czas realizacji reklamy

•konieczność sporych

inwestycji mediowych

•duży szum reklamowy

•potrzeba rezerwacji czasu

reklamowego z

wyprzedzeniem

•brak miejsca na szczegóły

Radio

Zalety:

•niewielki koszt produkcji i

dotarcia do słuchacza

•selektywność oddziaływania na

wybrane segmenty

•krótkie terminy realizacji

•małe sezonowe wahania

słuchalności

•przekaz emocjonalny

•przyciąganie uwagi w godzinach

rannych

•duże oddziaływanie na

wyobraźnię słuchaczy

•ważna rola w kampanii

wzmacniającej, budowanie

wysokiej częstotliwości w

krótkim czasie

•możliwość dotarcia do

potencjalnego klienta w trakcie

podejmowania decyzji o

skorzystaniu z usługi

Wady:

•brak oddziaływania

wizualnego

•nietrwałość i rozproszenie

przekazu

•konieczność dużej liczby

powtórzeń

•duża podatność na

rozproszenia

•ograniczone badania

słuchalności

•niska skuteczność przekazu

ze względu na natłok reklam

•znacznie utrudniony przekaz

informacji złożonych

•wykorzystanie tylko dźwięku

•medium „w tle”

•chaotyczny rynek reklamowy

Prasa codzienna

Zalety:

•szeroki zasięg

•dłuższy okres oddziaływania

•możliwość dużej

selektywności geograficznej

•trwałość przekazu

•duża wiarygodność

•możliwość dostarczenia

informacji szczegółowych

•krótki czas realizacji

kampanii

•przekaz wizualny

•możliwość archiwizowania

danych i powrotu do reklamy

•wizerunek nowości

Wady:

•niewielkie możliwości

geograficzne

•brak natarczywości

•niska jakość druku

•brak zaangażowania

emocjonalnego

•wysoki koszt dotarcia do

masowego odbiorcy

•niska efektywność

docierania do ludzi młodych

•duże zagęszczenie reklam

•brak możliwości

wykorzystania koloru

•zmniejszony stopień

przyciągania uwagi czytelnika

Prasa kolorowa

Zalety:

•duże możliwości graficzne

•dłuższy okres oddziaływania

•wysoka selektywność

•kierowanie do określonych

odbiorców

•wysoka lojalność czytelnika

•dobra jakość druku

•możliwość wykorzystania

koloru

•przekaz trwały

•emocjonalny związek z

tytułem

•możliwość przekazania

skomplikowanych informacji

•możliwość stosowania form

niestandardowych

Wady:

•długi okres przygotowania

•brak natarczywości i

zaangażowania

emocjonalnego

•wysoki koszt dotarcia

•brak selektywności

geograficznej- niska

efektywność w budowaniu

zasięgu kampanii

•duże zagęszczenie reklam

Internet

Zalety:

•dobre dopełnienie kampanii

reklamowej

•nowoczesny wizerunek

banku

•duży zasięg dotarcia

•ciągły kontakt z klientami

•aktualność informacji

•niskie koszty

•dźwięk i obraz

•selektywność dotarcia

•możliwość dokonywania

szybkich zmian

•zachowanie prywatności

•możliwość personalizacji

•możliwość wzbogacenia

wiedzy klienta poprez

podawanie szczegółowej

charakterystyki usługi

•trwałość reklamy

•możliwość wykorzystania

elementów wizualnych

nieruchomych i ruchomych

Wady:

•stosunkowo niski stopień

użytkowania Internetu

•obawa o bezpieczeństwo

wykorzystywania Internetu w

kontaktach z bankiem

•stosunkowo wysokie koszty

użytkowania Internetu

•wzrastające poirytowanie

internautów tym sposobem

reklamy

•łatwość przekazu

Reklama zewnętrzna i Banki

Zalety: R-Z

•znaczna częstotliwość

oddziaływania bodźca

•skuteczność kształtowania

wizerunku i świadomości

istnienia marki

•relatywnie niskie koszty

dotarcia

•koncentrowanie uwagi

•wysoka selektywność

geograficzna

•duże rozmiary

•długotrwała ekspozycja

•wywoływanie wrażenia

W

bankach

•bliskość sprzedaży

•efekt oddziaływania

trójwymiarowego

•możliwość wspomagania

reklamy zamieszczonej w

innych nośnikach

Wady: R-Z

•niewielka selektywność

oddziaływania

•niewielki zasięg

•znaczne koszty produkcji

•ograniczone zwracanie uwagi

•przekaz trudny do

zapamiętania

•brak możliwości

zademonstrowania produktu

•wymóg prostej formy

przekazu

•zbyt późne pojawienie się w

procesie wyboru i zakupu

•ograniczona częstotliwość

Jakość usług

Jakość może być rozpatrywana w dwojaki sposób:

• jako jakość rzeczywista, polegająca na tym, że

dostawca danej usługi spełnia wymogi określone

własną specyfiką,

• jako jakość postrzegana, polegająca na

subiektywnym odbiorze jakości przez klienta, co

oznacza spełnienie jego oczekiwań

.

Najczęściej jakość wiązana jest z zaspokajaniem

potrzeb

klienta, czyli spełnienie potrzeb już zdefiniowanych –

podejście reaktywne

Podejście proaktywne- polega na umiejętności

przewidywania potrzeb odbiorców, a następnie ich

zaspokajaniu

–

ważne z p.w. konkurencyjności

Kryteriami jakości usług są:

• niezawodność i dokładność świadczenia,

• reakcja na szczególne potrzeby nabywcy,

• pewność, kompetencja i uprzejmość personelu oraz

wzbudzenie zaufania nabywcy,

• empatia, czyli indywidualne podejście do każdego

nabywcy i zdolność zrozumienia jego potrzeb,

• gwarantowanie usługi w 100% wolnej od błędu.

O jakości decydują 2 elementy:

• Jakość techniczna - wynik procesów operacyjnych

• Jakość funkcjonalna – wynik kontaktów między

świadczącym usługę a klientem, wiąże się z funkcjami

podstawowymi i dodatkowymi produktu

Obie jakości wpływają na wizerunek banku, a to wpływa

na opinię klientów

Czynniki wpływających na jakość usług

bankowych:

• elementy materialne - pomieszczenia,

urządzenia, sprzęt oraz wygląd personelu,

• solidność - zdolność świadczenia pożądanych

usług w sposób niezawodny, dokładny i

konsekwentny,

• szybkość reakcji - chęć świadczenia usługi

terminowo i wola pomagania klientom,

• pewność siebie - wiedza i kwalifikacje personelu,

uprzejmość, zdolność tworzenia atmosfery

zaufania i pewności,

• empatia - troska o klienta, indywidualne podejście

Wyróżniki jakości:

1.

elementy dotyczące zachowania personelu (szybkość reakcji,

pewność, uprzejmość, życzliwość, empatia, elastyczność,

uczciwość), czynniki związane z wyglądem personelu i placówki

(czystość, schludność) oraz z dostępem do usługi – tzw. atrybuty

miękkie

2.

niezawodność, namacalność usługi, wyposażenie, urządzenia,

kwalifikacje, wydajność, czas oczekiwania na realizację usługi,

czas trwania procesu usługowego, warunki pracy personelu,

estetyka otoczenia – tzw. atrybuty twarde

3.

zainteresowanie pracowników klientami, rozwiązywaniem ich

problemów, uprzejmość i przyjazne podejście do nabywcy

4.

lokalizacja i godziny otwarcia dostosowane do potrzeb klienta

5.

rzetelne i terminowe wykonywanie zadań, niezawodność

pracowników i systemów instytucji

6.

dawane gwarancje i gotowość do szybkiego usuwania trudności

w razie potrzeby

7.

wizerunek firmy i związane z tym zaufanie nabywców usług

8. pomieszczenia, sprzęt, wygląd personelu, technologie, wystrój

wnętrz, oznakowanie placówki, czytelność druków

9. chęć pomocy klientom ze strony personelu, gotowość

świadczenia usług terminowo, szybko, efektywnie

10. zdolność do realizacji usługi w sposób niezawodny, dokładny i

konsekwentny, zgodnie z oczekiwaniami

11. kompetencje, życzliwość personelu, tworzenie zaufania troska o

klienta, indywidualne podejścia do każdego nabywcy, wygląd

personelu, wygląd wyposażenia

12. terminowość realizacji usługi, zainteresowanie problemem

klienta, dokładność w realizacji usługi

13. redukcja czasu oczekiwania w kolejce, chęć pomocy personelu

14. jasne i nieskomplikowane tłumaczenie zasad świadczenia usługi,

życzliwość i uprzejmość, wiedza i kompetencje

15. dostępność odnosząca się do pory dnia, możliwość korzystania z

usług przez osoby chore i starsze, dopasowanie obsługi do

potrzeb językowych klienta

Jakość a satysfakcja klienta

Wyróżnia się trzy poziomy satysfakcji:

• satysfakcję podstawową, która wynika z

dostarczenia jakości minimalnej, a więc z

zaspokojenia potrzeb podstawowych,

• satysfakcję proporcjonalną, która rośnie

proporcjonalnie do jakości usługi bankowej,

• satysfakcję specjalną, występującą wtedy, gdy

jakość produktu czy usługi przewyższa

oczekiwania klienta

Zarządzanie przez jakość – zmiana podejścia do

odbiorcy

Klient:

• jest najważniejszą osobą,

• to pracownicy zależą od niego, a nie odwrotnie,

• jest celem, a nie intruzem w banku,

• robi bankowi „przysługę” korzystając z jego usług,

• nie jest numerem, tylko takim samym

człowiekiem jak pracownik go obsługujący,

• przychodzi do banku ze swoimi potrzebami i

problemami, które muszą być rozwiązane .

Lojalność to pojęcie powszechnie używane wobec

danej marki lub firmy i rozumiane jest jako

uczciwość, prawość, wierność i oddanie wobec

kogoś, lub też jako umotywowana reakcja w postaci

ponownego skorzystania z oferty.

Można wyróżnić lojalność:

• emocjonalną-związaną z odczuciami klienta, często

z nawiązaniem osobistej relacji klienta z bankiem,

• racjonalną-wynikającą z oceny cech oferty i

charakteryzuje się przekonaniem o opłacalności

transakcji oraz odpowiedniej wartości oferty,

• prawdziwą-odnoszącą się nie tylko do ponownego

zakupu usługi danego banku, lecz oznacza także

przywiązanie do niej,

• pozorną-nie pojawia się zobowiązanie do

ponownego zakupu lub skorzystania z usługi

danego banku. Klient jest skłonny zmienić bank

pod wpływem czynników ekonomicznych,

• rzeczywistą-gdy dana usługa banku lub sam bank

uznawany jest przez klienta za najlepsza z

istniejących na rynku alternatyw oraz w pełni

zaspakaja oczekiwania klientów,

• zwyczajową-kształtuje się jako wynik nawyków i

przyzwyczajeń, a klient korzysta z usług danego

banku, choć nie uznaje jego oferty za najlepszą,

• wymuszoną-w przypadku gdy klient jest skłonny

zmienić bank, ale nie czyni tego z przyczyn od

niego niezależnych ( np. zbyt wysokie koszty

zmiany banku),

• niepodzielną- gdy klient korzysta tylko z usług

jednego banku,

• podzielną-gdy klient korzysta naprzemiennie z

usług kilku banków

Klient lojalny banku to osoba, która:

• dokonuje regularnych zakupów, reprezentuje

emocjonalną postawę wobec banku i jego oferty,

• korzysta z pełnego wachlarza usług oferowanych

przez bank,

• rozpowszechnia pozytywne informacje o banku

wśród innych osób,

• jest odporna na działania promocyjne banków

konkurencyjnych

Bank, który chce zdobyć zaufanie klientów powinien

spełniać wiele ich oczekiwań, w obszarze:

• niezawodności-polegającej na dokładnym spełnieniu

obietnic, zgodności usług finansowych z ofertą banku,

• wrażliwości-która dotyczy dokładnej i chętnej obsługi

przez personel,

• wyglądu-zarówno placówek bankowych jak i ich

pracowników,

• dostępności-klienci chcą, aby usługi i personel był dla

nich dostępny w wymaganym czasie i miejscu,

• kompetencji-pracownicy bankowi powinni być

profesjonalistami, z kompleksową wiedzą dotyczącą

usług finansowych,

• uprzejmości-traktowanie klientów przyjaźnie i z

szacunkiem,

• przejrzystości-pracownicy powinni się komunikować z

klientem z sposób zrozumiały

Relacja pomiędzy jakością usługi a

rentownością instytucji finansowej

Wysoka

jakość

usługi

Wzrost

rentowno

ści

instytucji

Wzrost

satysfakcji

klienta

Wyższa

lojalność

klienta

wobec

banku

Silne,

długoletnie

więzi

klienta z

bankiem

Poprzez strategię wysokiej jakości osiągnąć można takż, takie korzyści jak:

• wzrost lojalności klientów, zadowolonych z poziomu świadczonych

usług,

• napływ nowych klientów, dzięki pozytywnej opinii przekazywanej „z ust

do ust”,

• zwiększone możliwości stosowania strategii cross-selling (sprzedaży

wiązanej) oraz nawiązywania trwałych, długoterminowych więzi z

klientem,

• satysfakcja pracowników, wzrost ich zaangażowania, efektywności, a

także poczucia tożsamości z bankiem,

• zwiększenie lojalności personelu i obniżenie stopy jego rotacji,

• poprawa wizerunku banku oraz większa swoboda w prowadzeniu polityki

cenowej (np. możliwość stosowania wyższych cen, bez obawy o udział w

rynku),

• pozytywne wyróżnianie się banku na tle konkurentów,

• obniżenie wrażliwości banku na „wojny cenowe” między

konkurencyjnymi instytucjami,

• poprawa reputacji banku jako pracodawcy,

• usprawnienie wewnętrznej współpracy między wydziałami i

departamentami banku,

• optymalizacja wydatków na działalność marketingową,

• wykorzystywanie lepszej jakości obsługi jako narzędzia promocji dla

produktów i usług banku,

• wdrożenie ciągłego procesu usprawniania operacji bankowych

Banki będące liderami jakości mogą osiągnąć

następujące korzyści:

• wzrost dochodów o 1-2 punkty procentowe,

• wyższe marże jako rezultat długotrwałych więzi z

klientami,

• wzrost ROE o 1-2 punkty procentowe,

• wzrost cen akcji o 15-20%

• wzrost satysfakcji pracowników, w związki z

lepszymi wynikami finansowmi osiąganymi przez

bank,

• silniejszą pozycję rynkową – cecha ta ostatecznie

potwierdza fakt, iż wysoka jakość jest źródłem

przewagi konkurencyjnej banku

Brak priorytetów jakości może być przyczyną

występowania negatywnych skutków:

• wyższa rotacja pracowników,

• wyższe koszty marketingu i pozyskania nowych

klientów,

• wyższe koszty naprawy błędów w procesie

sprzedaży,

• niższy wskaźnik lojalności klientów, a to może

powodować zmniejszenie udziału banku w rynku.

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

marketing bankowy wykłady (2)

mb-wyk3, UE Katowice FiR, marketing bankowy

mb-wyk2, UE Katowice FiR, marketing bankowy

mb-wyk4, UE Katowice FiR, marketing bankowy

marketingBankowy- pytania, UE Katowice FiR, marketing bankowy

Marketing bankowy id 280275 Nieznany

Marketing bankowy 2

mb-wyk6, UE Katowice FiR, marketing bankowy

wyk ad 11 Marketing bankowy

Marketing bankowy

marketing bankowy wykłady (2)

marketing bankowy wykłady (1)

Bankowość I, Konkurencyjność sektora bankowego. Marketing bankowy

Marketing4, bankowość i finanse - pomoce naukowe

marketing bankowy recenzja, 6 semestr

mb-wyk1, UE Katowice FiR, marketing bankowy

Marketing Bankowy

08 REKLAMA Marketing bankowy 2012

więcej podobnych podstron