BADANIE SPRAWOZDAŃ

FINANSOWYCH

Ćwiczenia I

1.

Istota, cel i podstawy prawne badania

sprawozdań.

2.

Przebieg badania.

Literatura przedmiotu

Ustawa z dnia 29 września 1994 r o rachunkowości,

Dz. U. Nr 121, poz. 591 z późn. zm.2002

Ustawa z dnia 13 października 1994 r o biegłych

rewidentach i ich samorządzie, Dz. U. Nr 31 z 2001, poz.

359

J. Marzec, Badanie sprawozdań finansowych, Polskie

Towarzystwo Ekonomiczne Oddział Warszawski, Warszawa

2002.

Rewizja sprawozdań finansowych, pod red. D. Krzywdy,

Stow.Księg.w Polsce, 2005

Z. Fedak, Metody i technika rewizji sprawozdań finansowych,

Stowarzyszenie Księgowych w Polsce, Warszawa 1998.

Rewizja a badanie sprawozdania

finansowego (I)

Badanie sprawozdania finansowego jest to

obiektywne

ustalenie prawdziwości

i

określenie

stopnia zgodności

z przyjętymi kryteriami oceny

informacji przedstawionych w sprawozdaniu

finansowym oraz stanowiących podstawę jego

sporządzenia księgach rachunkowych

(pojęcie węższe)

Rewizja a badanie sprawozdania

finansowego (II)

Rewizja sprawozdania finansowego

obejmuje, jego

badanie

, ale również

propozycje niezbędnych korekt

informacji w nim zawartych oraz

wydanie opinii

o jego wiarygodności

wraz z uzupełniającym ją raportem.

Rewizja sprawozdań finansowych określana jest jako

"systemowe badanie, polegające na:

a) obiektywnym ustaleniu prawdziwości i ocenie

danych o wynikach działalności gospodarczej oraz

stanie finansowym i majątkowym badanej jednostki,

b) określeniu stopnia zgodności zachodzącej między

tymi stwierdzeniami a przyjętymi kryteriami ich

oceny

c) zakomunikowaniu wyników tych badań

zainteresowanym czytelnikom sprawozdania

finansowego - w postaci opinii i uzupełniającego ją

raportu"

Cel

Celem badania sprawozdania finansowego

jest wyrażenie przez biegłego rewidenta

pisemnej opinii wraz z raportem o tym, czy

badane sprawozdanie finansowe jest

prawidłowe oraz rzetelnie i jasno

przedstawia sytuację majątkową i

finansową oraz wynik finansowy badanej

jednostki.

Przedmiotem badania są

sprawozdanie finansowe

księgi rachunkowe

dowody księgowe

dokumentacja inwentaryzacyjna

system księgowości i sprzężona z nim kontrola

wewnętrzna

przyszłe zobowiązania

pewien zakres informacji sprawozdania

finansowego za rok poprzedni oraz ksiąg

rachunkowych za rok poprzedni i rok następny po

roku badanym

późniejsze zdarzenia / zdarzenia po dacie bilansu /

Podstawy prawne rewizji

sprawozdań finansowych

Ustawa z dnia 29 września 1994 r. o rachunkowości

Ustawa z dnia 13 października 1994 r. o biegłych

rewidentach i ich samorządzie

Normy wykonywania zawodu opracowane,

uchwalone i opublikowane przez organ

samorządu biegłych rewidentów - Krajową Radę

Biegłych Rewidentów (KRBR)

Kodeks etyki zawodowej biegłych rewidentów

opracowany, uchwalony i opublikowany przez

samorząd .

Badaniu i ogłaszaniu podlegają

roczne sprawozdania finansowe:

1) banków oraz zakładów ubezpieczeń,

2) jednostek działających na podstawie przepisów

o publicznym obrocie papierami wartościowymi

oraz przepisów o funduszach inwestycyjnych,

3) spółek akcyjnych, z wyjątkiem spółek będących

na dzień bilansowy w organizacji,

4) pozostałych jednostek, które w poprzedzającym

roku obrotowym, spełniły co najmniej dwa z

następujących warunków………:

średnioroczne zatrudnienie w

przeliczeniu na pełne etaty wyniosło

co najmniej 50 osób,

suma aktywów bilansu na koniec roku

obrotowego stanowiła równowartość

w walucie polskiej co najmniej 2 500

000 EURO,

przychody netto ze sprzedaży

towarów i produktów oraz operacji

finansowych za rok obrotowy

stanowiły równowartość w walucie

polskiej co najmniej 5 000 000 EURO.

Badanie sprawozdania finansowego

przeprowadza biegły rewident spełniający

warunki do wyrażenia bezstronnej

i niezależnej opinii o tym sprawozdaniu.

Bezstronność i niezależność nie jest

zachowana, jeżeli biegły rewident:

1)

posiada udziały, akcje lub inne tytuły własności w jednostce

lub w jednostce z nią związanej,

2) jest lub był w ostatnich 3 latach przedstawicielem prawnym

(pełnomocnikiem), członkiem organów nadzorczych bądź

zarządzających lub pracownikiem jednostki,

3) w ostatnich 3 latach uczestniczył w prowadzeniu ksiąg

rachunkowych, sporządzaniu sprawozdania finansowego,

4) osiągnął chociażby w jednym roku w ciągu ostatnich 5 lat co

najmniej 50% przychodu rocznego z tytułu świadczenia

usług na rzecz danej jednostki.

5) jest małżonkiem, krewnym lub powinowatym lub jest

związany z tytułu opieki, przysposobienia lub kurateli z

osobą zarządzającą lub będącą w organach nadzorczych.

6) z innych powodów.

Wyboru biegłego dokonuje organ

zatwierdzający sprawozdanie finansowe

jednostki.

Kierownik jednostki zawiera z umowę o

badanie w terminie umożliwiającym mu

udział w inwentaryzacji znaczących

składników majątkowych. Koszty badania

sprawozdania finansowego ponosi badana

jednostka.

Kierownik badanej jednostki zapewnia

udostępnienie biegłemu rewidentowi:

ksiąg rachunkowych oraz dokumentów

stanowiących podstawę dokonanych w

nich zapisów oraz wszelkich innych

dokumentów,

jak również udziela wyczerpujących

informacji, wyjaśnień i oświadczeń -

niezbędnych do wydania opinii o

badanym sprawozdaniu finansowym.

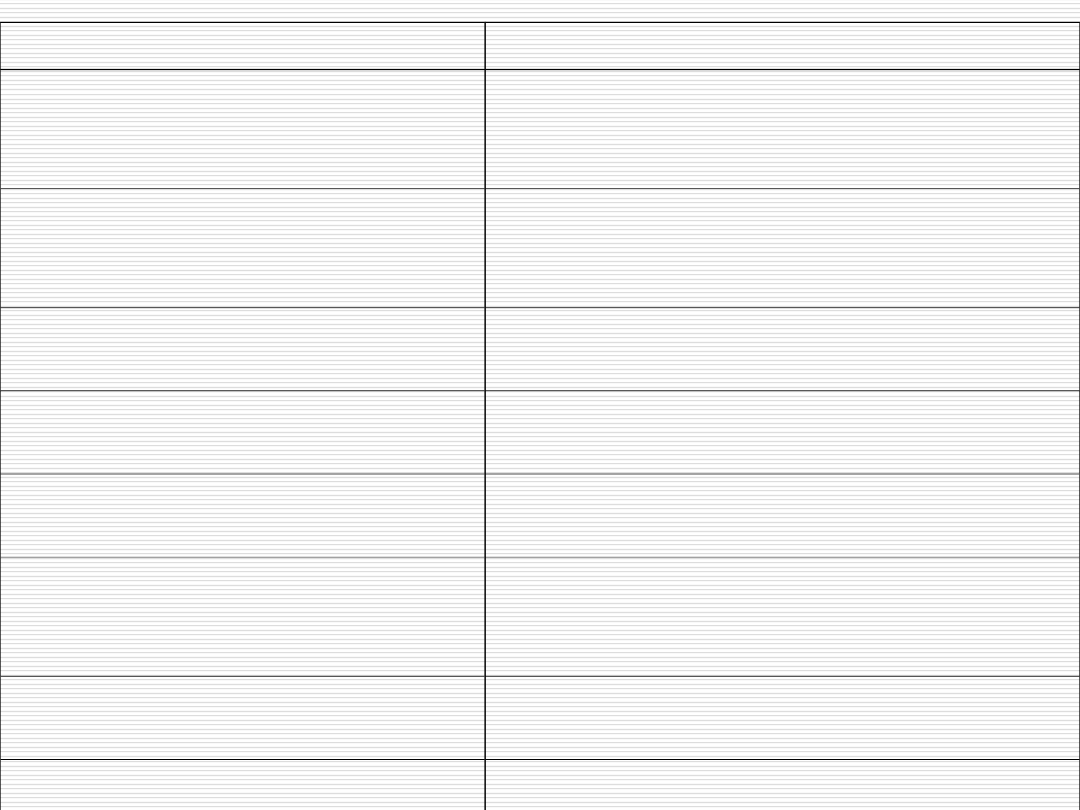

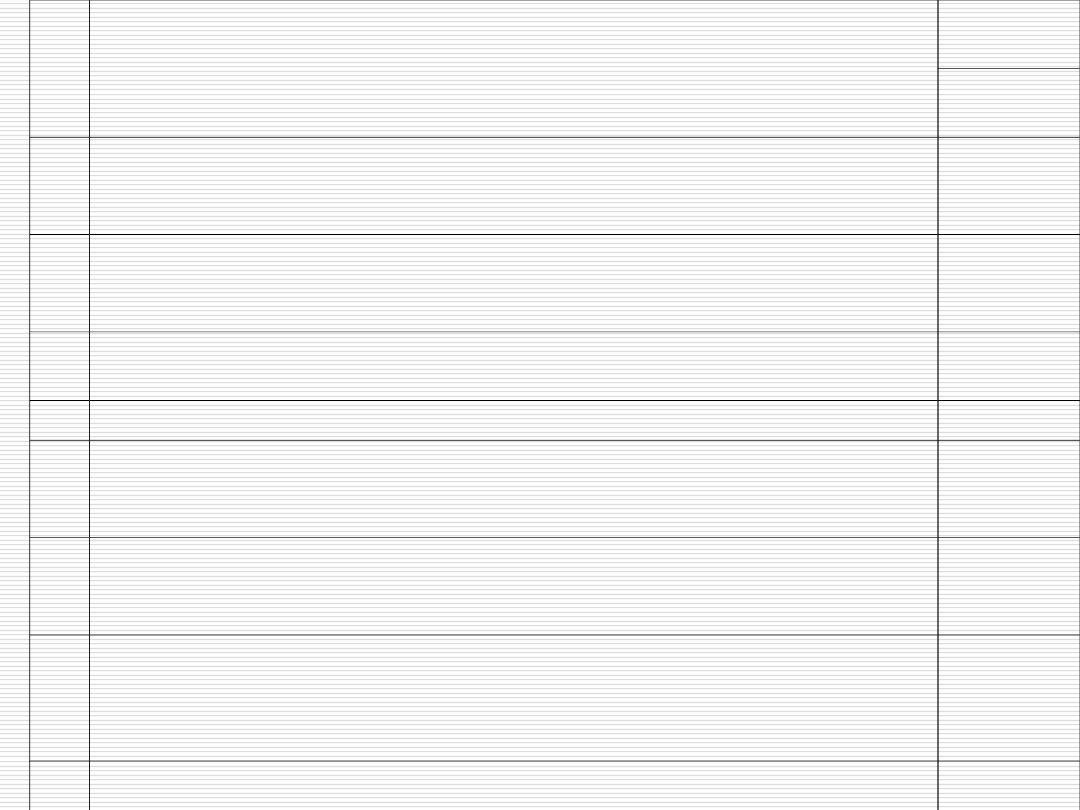

TERMIN

ZADANIE

Do końca roku

Zawarcie umowy z podmiotem

uprawnionym do badania

sprawozdania finansowego

3 miesiące przed końcem

roku obrotowego, do 15 dnia

następnego roku

Inwentaryzacja

Do 3 miesięcy od dnia

bilansowego

Sporządzenie sprawozdania

finansowego

W ciągu 6 miesięcy od dnia

bilansowego

Badanie sprawozdania finansowego

Do 6 miesięcy od dnia

bilansowego

Zatwierdzenie sprawozdania

finansowego

10 dni od zatwierdzenia

sprawozdania finansowego

Złożenie zatwierdzonego

sprawozdania finansowego w

urzędzie skarbowym

15 dni od zatwierdzenia

sprawozdania finansowego

Złożenie sprawozdania finansowego

w KRS

15 dni od zatwierdzenia

sprawozdania finansowego

Złożenie sprawozdania finansowego

do ogłoszenia w Monitorze Polskim B

Przebieg badania.

1. rozpoznanie sytuacji badanej

jednostki i określenie

najistotniejszych problemów, których

zbadanie jest niezbędne dla

wykonania przez biegłego rewidenta

jego zadania

2. ustalenie wielkości

prawdopodobnego ryzyka, że

sprawozdanie finansowe mogłoby

zawierać znaczące błędy, nie

ujawnione podczas badania.

3. dobór zadań badawczych

służących sprawdzeniu

poszczególnych, zawartych w

sprawozdaniu finansowym a

uznanych za ważne stwierdzeń, z

uwzględnieniem ryzyka.

4. wyznaczenie rodzaju, zakresu i

terminu oraz przeprowadzenie

odpowiednich procedur badania,

dostosowanych do postawionych

zadań badawczych.

Techniki badania sprawozdań

finansowych

spis z natury

potwierdzanie

sprawdzanie (poprawność merytoryczna

i liczbowa, autentyczność dokumentów)

obserwacje i zapytania

analiza

Badanie może polegać na:

przeglądach analitycznych

szczegółowych badaniach

poszczególnych jednostkowych sald

lub grup operacji gospodarczych.

Przykładowe zadania biegłego

rewidenta

czy na dzień bilansowy istniały dane salda kont i miały

miejsce wykazane operacje,

czy salda są kompletne,

czy dokładność pomiaru, ilości, cen wykonane

działania arytmetyczne są wykonane poprawnie,

czy prawidłowo wyceniono aktywa i pasywa

czy wykazano wszystkie niezbędne informacje

5. ujęcie wyników badania w opinii i

raporcie

Opinia

powinna w szczególności

stwierdzać, czy badane sprawozdanie:

zostało sporządzone na podstawie prawidłowo

prowadzonych ksiąg rachunkowych,

zgodnie z określonymi ustawą zasadami rachunkowości,

jest zgodne co do formy i treści z obowiązującymi

jednostkę przepisami prawa, statutem lub umową,

przedstawia rzetelnie i jasno wszystkie istotne dla oceny

jednostki informacje,

wskazać na stwierdzone podczas badania poważne

zagrożenia dla kontynuacji działalności przez jednostkę.

Rodzaj

Opinia bez

Opinia

Opinia negatywna

Odmowa

okołiczności

zastrzeżeń

z zastrzeżeniem

wyrażenia opinii

Ograniczenie jest

bardzo istotne,

Nie było

wobec czego

Ograniczenie

ograniczenia lub

Ograniczenie istotne

niepewność nie

zakresu badania

nie jest ono

pozwala wyrazić

istotne

opinii o

sprawozdaniu

finansowym

Odstępstwa od

obowiązujących

Odstępstwo jest

Odstępstwo jest

zasad

istotne, ale nie

rachunkowości

Nie było

zniekształca

bardzo istotne i

lub innych

odstępstwa lub

sprawozdania

zniekształca

-

przepisów prawa,

jest ono nie istotne

finansowego jako

sprawozdanie

nieprawdziwe

całości

finansowe

dane

Bardzo poważne,

Bardzo poważne

a jednostka nie

poinformowala o

zagrożenie,

Zagrożenie

Poważne zagrożenie,

tym.

a stopień

kontynuacji

Brak zagrożenia

a jednostka nie

Nieuzasadnione

niepewności co

działalności

poinformowała o tym

założenie

do przetrwania

kontynuacji

jednostki jest

działalności

znaczny

Raport

powinien przedstawiać:

ogólną charakterystykę jednostki

stwierdzenie uzyskania od jednostki żądanych informacji,

wyjaśnień i oświadczeń,

ocenę prawidłowości stosowanego systemu rachunkowości,

charakterystykę pozycji lub grupy pozycji sprawozdania

finansowego, jeżeli zdaniem biegłego rewidenta wymagają one

omówienia,

przedstawienie sytuacji majątkowej i finansowej oraz wyniku

finansowego jednostki, ze wskazaniem na zjawiska, które w

porównaniu z poprzednimi okresami sprawozdawczymi w

istotny sposób wpływają negatywnie na tę sytuację, a zwłaszcza

zagrażają kontynuowaniu działalności przez jednostkę.

Podstawowe aspekty badania

Badanie

wiarygodności

Badanie zgodności

Przeprowadzane przez biegłego rewidenta

badanie, służące uzyskaniu podstaw do

wyrażenia przez niego opinii, ma za zadanie

bezpośrednie lub pośrednie potwierdzenie

wiarygodności danych (stwierdzeń),

zarówno liczbowych, jak i słownych,

zawartych w przedstawionym przez

jednostkę do badania sprawozdaniu

finansowym i ich zgodności z wiążącymi

jednostkę zasadami (polityką)

rachunkowości.

Zakres badania:

Pełne

Wyrywkowe

(próbkowanie)

Selektywne

Ćwiczenia II

1.

Istotność

2. Ryzyko

badania

Pojęcie „istotność”

Dane informacje są istotne, jeżeli ich

pominięcie lub zniekształcenie może

wpłynąć na decyzje gospodarcze

podejmowane przez użytkowników na

podstawie sprawozdania finansowego.

ISTOTNOŚĆ OGÓLNA

Ustalana jest na poziomie

sprawozdania finansowego

ISTOTNOŚĆ CZĄSTKOWA

Ustalana jest dla poszczególnych sald

bilansu lub grup operacji wynikowych.

Jest to najwyższy dopuszczalny błąd,

który wyznacza się biorąc pod uwagę

wielkość ogólnej istotności oraz rodzaj i

charakter danego salda lub grupy

operacji i związane z nim ryzyko badań.

Ryzyko badania

Ryzyko badania jest to ryzyko

wyrażenia przez biegłego rewidenta w

wyniku badania niewłaściwej opinii w

przypadku, gdy sprawozdanie

finansowe zawiera istotne

nieprawidłowości.

Pomiar ryzyka badania

RB = RN * RK * RP

niezależne od biegłego rewidenta, właściwe

badanej jednostce:

- ryzyko nieodłączne, (błędy zostają niezauważone)

wynikające zarówno z czynników zewnętrznych, jak i

wewnętrznych,

- ryzyko kontroli, polegające na tym, że system

kontroli wewnętrznej jednostki nie zapobiega

powstaniu uchybień ani ich nie wykrywa i nie

poprawia;

zależne od biegłego rewidenta:

- ryzyko przeoczenia uchybień na skutek

niewłaściwego doboru rodzajów badania oraz zakresu,

terminów lub sposobu ich przeprowadzenia.

Ryzyko badania

Ryzyko, że

wystąpią błędy

Ryzyko

przeoczenia

Ryzyko

nieodłączne

Ryzyko

kontroli

Ryzyko

badania

wyrywkowe

go

Ryzyko

przeoczenia nie

wynikające z

badania

wyrywkowego

Ryzyko zaniżenia

zaufania względnie

nieprawidłowego

odrzucenia

Ryzyko

nadmiernego

zaufania względnie

nieprawidłowej

akceptacji

Lp

.

Czynnik.

Wysokoś

ć

ryzyka

1

Czy w przeszłości pozycja wzbudzała zastrzeżenia,

wymagała zmian

itp.

2

2

Czy w ciągu roku nastąpiły zmiany przepisów o

rachunkowości lub

podatkowych, wpływające na daną pozycję

1

3

Czy na wartość pozycji wpływają szacunki (np. rezerwy, ceny

sprzedaży netto, rozliczenia w czasie)

5

4

Czy pozycja jest podatna na nadużycia, kradzieże itp.

1

5

Czy kierownictwo może być zainteresowane "zawyżeniem"

lub "zani-

żeniem" danej pozycji

8

6

Czy wstępna analiza wykazała większe, bliżej nie wyjaśnione

zmiany

wielkości danej pozycji w stosunku do przeszłości

2

7

Czy w skład pozycji wchodzą nieliczne, duże salda cząstkowe

(np.

asortyment jednego rodzaju zapasu, należność od jednej

firmy), z którymi może się wiązać znaczne ryzyko

8

8 Czy na pozycję mogą wpływać zawarte umowy, toczące się

procesy itp.

5

9 Inne (wymienić)

-

10 Razem

32

11 Ryzyko (32 : 8)

4

Relacje pomiędzy istotnością

i ryzykiem

im wyższa istotność, czyli prawo do błędu,

tym mniejsze ryzyko badania,

im wyższe, niezależne od biegłego

rewidenta ryzyko nieodłączne i ryzyko

kontroli, do którego musi się dostosować,

tym niższe musi być ryzyko przeoczenia,

im niższe ma być ryzyko przeoczenia, tym

więcej badań wiarygodności należy

przeprowadzić.

Operacje typowe:

są o operacje liczne, powtarzalne, łatwo

mierzalne, prowadzone w jednakowy sposób;

są one zazwyczaj poddane skutecznej kontroli

wewnętrznej; stąd badanie poprawności tych

sald lub operacji następuje poprzez badanie

działania kontroli wewnętrznej, celem

upewnienia się, że ryzyko nieodłączne i

kontroli wewnętrznej jest małe;

ryzyko przeoczenia jest niewielkie.

Operacje nietypowe (z uwagi na ich rodzaj,

wysoką kwotę, małą częstotliwość

występowania, dokonywanie tylko na

koniec okresu obrotowego)

operacje te są na ogół nieliczne, trudne do

przewidzenia, często nie wolne od

subiektywizmu;

operacje takie są obarczone wyższym

ryzykiem nieodłącznym i kontroli

zwiększa to ryzyko przeoczenia i wymaga

poddania tego typu operacji badaniom

wiarygodności;

Szacunki, dotyczące skutków

dokonanych w przeszłości operacji lub

zdarzeń, które dopiero nastąpią

salda lub operacje takie obarczone są

bardzo wysokim ryzykiem

nieodłącznym i kontroli wewnętrznej

ryzyko przeoczenia jest bardzo

wysokie

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

Rozliczenie produkcji w jednostce nieobj©tej obowiĄzkiem badania sprawozdania finansowego, Rozliczen

05 sprawozdania finansowid 5838 ppt

2 SPRAWOZDANIA FINANSOWEid 21168 ppt

Badanie sprawozdan finansowych 1 cel i zakres badania RS09

Metody badania sprawozdań finansowych, EKONOMIA, Audyt finansowy

Podmioty podlegające obowiązkowemu badaniu sprawozdania finansowego, EKONOMIA, Audyt finansowy

(11192) 1 sprawozdania finansoweid 814 ppt

(5135) ustalanie wyniku finansowego, sprawozdania finansoweid 1098 ppt

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

05 sprawozdania finansowid 5838 ppt

Wisniewska Badanie Sprawozdan Finansowych MaBych i Srednich 2013

Plaff J , Polityka rachunkowości w procesie badania sprawozdań finansowych, Wydaw UE, Katowice 2014

ustawa o bieglych rewidentach i ich samorzadzie podmiotach uprawnionych do badania sprawozdan finans

2 SPRAWOZDANIA FINANSOWE 2id 21169 ppt

badanie i ogłoszenie sprawozdań finansowych (8 stron) R4VAHZROB6LAJJVBALPGRHXITEI5DO2JXYPLXRA

334 (B2006) Koszty badania i ogłaszania sprawozdania finansowego

01 Badania neurologicz 1id 2599 ppt

więcej podobnych podstron