Zasady gospodarki

Zasady gospodarki

finansowej podmiotów

finansowej podmiotów

gospodarczych

gospodarczych

Finanse firmy

Finanse firmy

Przedsiębiorstwo jako

Przedsiębiorstwo jako

organizacja zarobkowa

organizacja zarobkowa

powiązana z otoczeniem

powiązana z otoczeniem

Według Ustawy o działalności gospodarczej,

Według Ustawy o działalności gospodarczej,

przedsiębiorstwo można określić jako

przedsiębiorstwo można określić jako

planowo zorganizowaną działalność

planowo zorganizowaną działalność

gospodarczą, której celem jest

gospodarczą, której celem jest

produkowanie dóbr rzeczowych (lub

produkowanie dóbr rzeczowych (lub

świadczenie usług) albo ich dostarczanie i

świadczenie usług) albo ich dostarczanie i

sprzedawanie. Działalność ta musi być

sprzedawanie. Działalność ta musi być

prowadzona w celach zarobkowych i na

prowadzona w celach zarobkowych i na

własny rachunek podmiotu prowadzącego

własny rachunek podmiotu prowadzącego

taką działalność.

taką działalność.

Przedsiębiorstwo

Przedsiębiorstwo

Przedsiębiorstwo odróżniają od innych

Przedsiębiorstwo odróżniają od innych

organizacji następujące cechy:

organizacji następujące cechy:

występowanie na rynku w roli

występowanie na rynku w roli

sprzedawcy i nabywcy oraz powiązanie z

sprzedawcy i nabywcy oraz powiązanie z

otoczeniem finansowym,

otoczeniem finansowym,

działanie na własny rachunek i ryzyko,

działanie na własny rachunek i ryzyko,

ponoszenie finansowej odpowiedzialności

ponoszenie finansowej odpowiedzialności

za zobowiązania pieniężne.

za zobowiązania pieniężne.

(Por. Danuta Krzemińska, Finanse

(Por. Danuta Krzemińska, Finanse

przedsiębiorstwa, Poznań 2000).

przedsiębiorstwa, Poznań 2000).

Finanse firmy

Finanse firmy

Zjawiska ekonomiczne związane z

Zjawiska ekonomiczne związane z

gromadzeniem i wydatkowaniem

gromadzeniem i wydatkowaniem

środków

pieniężnych

na

cele

środków

pieniężnych

na

cele

działalności

gospodarczej

firmy

działalności

gospodarczej

firmy

określa się mianem finansów firmy.

określa się mianem finansów firmy.

Zarządzanie finansami

Zarządzanie finansami

Zarządzanie finansami polega na

Zarządzanie finansami polega na

pozyskiwaniu źródeł finansowania

pozyskiwaniu źródeł finansowania

działalności firmy ( kapitałów ) oraz

działalności firmy ( kapitałów ) oraz

lokowania ich w składnikach

lokowania ich w składnikach

majątkowych w sposób pozwalający

majątkowych w sposób pozwalający

na realizację strategicznego celu

na realizację strategicznego celu

firmy.

firmy.

Strategicznym cele firmy

Strategicznym cele firmy

Strategicznym celem firmy jest

Strategicznym celem firmy jest

maksymalizacja majątku właściciela firmy.

maksymalizacja majątku właściciela firmy.

Maksymalizacja majątku właściciela firmy

Maksymalizacja majątku właściciela firmy

uzależniona jest od takich czynników jak :

uzależniona jest od takich czynników jak :

Wielkość korzyści pieniężnych dla

Wielkość korzyści pieniężnych dla

właściciela.

właściciela.

Rozkład korzyści w czasie.

Rozkład korzyści w czasie.

Ryzyko towarzyszące działalności.

Ryzyko towarzyszące działalności.

Cel zarządzania finansami

Cel zarządzania finansami

Główny celem zarządzania finansami

Główny celem zarządzania finansami

firmy jest uzyskanie jak największych

firmy jest uzyskanie jak największych

korzyści dla właścicieli, przy optymalnym

korzyści dla właścicieli, przy optymalnym

ryzyku prowadzonej działalności.

ryzyku prowadzonej działalności.

Realizacja tego nadrzędnego celu nie

Realizacja tego nadrzędnego celu nie

zawsze tożsama z maksymalizacją zysku.

zawsze tożsama z maksymalizacją zysku.

Zysk jest ważny, ale chodzi tu o

Zysk jest ważny, ale chodzi tu o

zachowanie niezbędnej równowagi

zachowanie niezbędnej równowagi

między rentownością i bezpieczeństwem

między rentownością i bezpieczeństwem

Cel zarządzania finansami

Cel zarządzania finansami

Korzyści dla udziałowców występują

Korzyści dla udziałowców występują

w formie wypłacanych im dywidend

w formie wypłacanych im dywidend

z części przeznaczonego na ten cel

z części przeznaczonego na ten cel

zysku oraz wzrostu bieżącej

zysku oraz wzrostu bieżącej

wartości udziałów (akcji) w firmie.

wartości udziałów (akcji) w firmie.

Cel firmy

Cel firmy

Podstawowym celem firmy jest

Podstawowym celem firmy jest

maksymalizacja długookresowych

maksymalizacja długookresowych

korzyści właścicieli, a więc

korzyści właścicieli, a więc

maksymalizacja wartości firmy w

maksymalizacja wartości firmy w

długim okresie czasu.

długim okresie czasu.

Mierniki korzyści

Mierniki korzyści

pieniężnych

pieniężnych

Miernikiem korzyści pieniężnych dla

Miernikiem korzyści pieniężnych dla

właściciela jest zysk netto w relacji

właściciela jest zysk netto w relacji

do kapitałów własnych.

do kapitałów własnych.

oraz łączna nadwyżka finansowa

oraz łączna nadwyżka finansowa

wygospodarowana w danym

wygospodarowana w danym

okresie.

okresie.

Zarządzanie finansami

Zarządzanie finansami

firmy

firmy

Bilans

Bilans

– jest zestawieniem

– jest zestawieniem

przedstawiającym sytuację

przedstawiającym sytuację

ekonomiczno-finansową

ekonomiczno-finansową

przedsiębiorstwa w danym

przedsiębiorstwa w danym

momencie (na dany dzień). Zwykle

momencie (na dany dzień). Zwykle

sporządza się bilans w cyklu

sporządza się bilans w cyklu

rocznym

rocznym

Zarządzanie finansami

Zarządzanie finansami

firmy

firmy

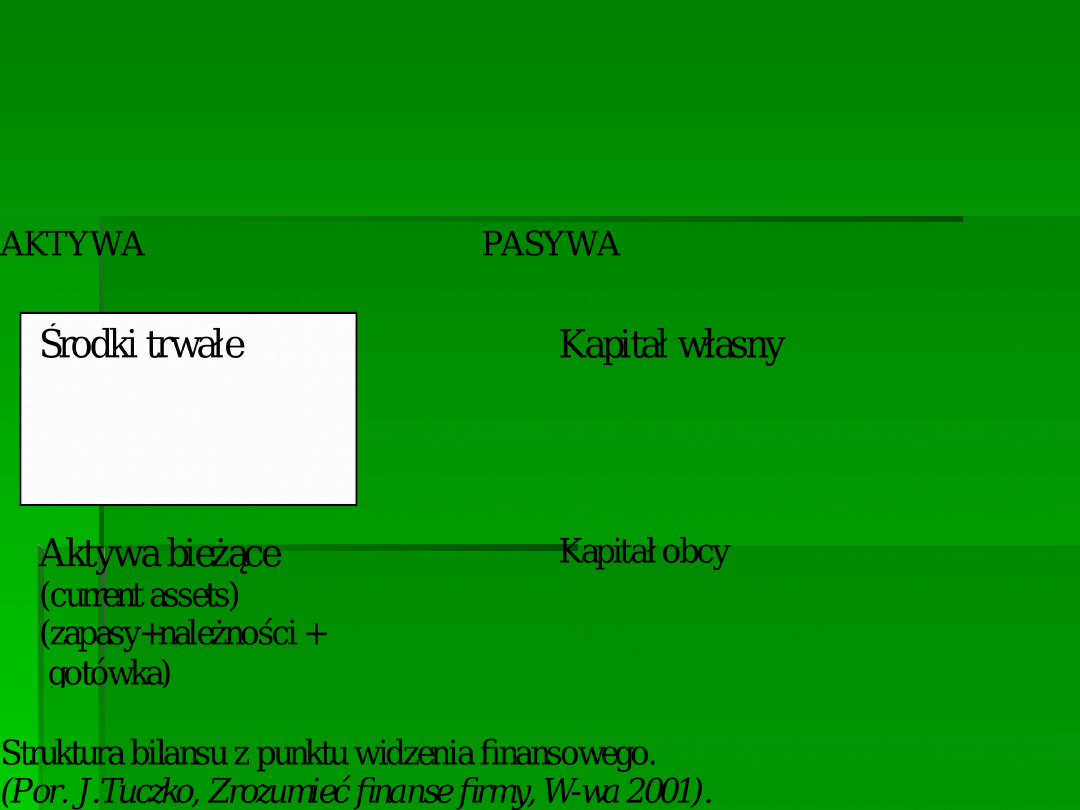

Bilans składa się z dwóch części:

Bilans składa się z dwóch części:

aktywów

aktywów

i

i

pasywów

pasywów

.

.

Aktywa – to liczbowa prezentacja

Aktywa – to liczbowa prezentacja

majątku firmy.

majątku firmy.

Pasywa – to pokazanie źródeł

Pasywa – to pokazanie źródeł

finansowania majątku

finansowania majątku

Zarządzanie finansami

Zarządzanie finansami

firmy

firmy

Aktywa

Aktywa

generują przychody i wpływy dla

generują przychody i wpływy dla

firmy.

firmy.

Wartość przychodów zależy nie tyle od

Wartość przychodów zależy nie tyle od

wielkości majątku obrotowego, co od

wielkości majątku obrotowego, co od

szybkości obrotu aktywami (rotacji aktywów).

szybkości obrotu aktywami (rotacji aktywów).

Pasywa

Pasywa

– przedstawiają źródła sfinansowania

– przedstawiają źródła sfinansowania

majątku na dany dzień. Majątek może

majątku na dany dzień. Majątek może

pochodzić z dwóch źródeł – własnych i

pochodzić z dwóch źródeł – własnych i

obcych.

obcych.

Zarządzanie finansami

Zarządzanie finansami

firmy

firmy

Zarządzanie finansami

Zarządzanie finansami

firmy

firmy

Schemat zysku netto

Schemat zysku netto

Przychody z działalności – Koszty

Przychody z działalności – Koszty

= Zysk operacyjny

= Zysk operacyjny

Zysk operacyjny + Przychody

Zysk operacyjny + Przychody

finansowe –Koszty finansowe =

finansowe –Koszty finansowe =

Zysk brutto

Zysk brutto

Zysk brutto – Podatek dochodowy

Zysk brutto – Podatek dochodowy

= Zysk netto

= Zysk netto

Zysk netto = Dywidenda + Wzrost

Zysk netto = Dywidenda + Wzrost

kapitału własnego

kapitału własnego

Nadwyżka finansowa

Nadwyżka finansowa

Nadwyżka finansowa = Zysk netto

Nadwyżka finansowa = Zysk netto

+ Amortyzacja

+ Amortyzacja

Nadwyżka finansowa jest podstawą

Nadwyżka finansowa jest podstawą

oceny zwrotności kapitału

oceny zwrotności kapitału

Działania Kierownictwa

Działania Kierownictwa

firmy prowadzące do

firmy prowadzące do

maksymalizacji majątku

maksymalizacji majątku

firmy

firmy

Podejmują decyzję na podstawie analizy wyników

Podejmują decyzję na podstawie analizy wyników

ekonomicznych firmy oraz sytuacji jej otoczenia.

ekonomicznych firmy oraz sytuacji jej otoczenia.

Planują rozkład przepływów pieniężnych w czasie ,

Planują rozkład przepływów pieniężnych w czasie ,

także wpływy i wydatki aby zapewnić utrzymanie

także wpływy i wydatki aby zapewnić utrzymanie

płynności finansowej w krótkim i długim okresie .

płynności finansowej w krótkim i długim okresie .

Podejmują działania mające na celu redukcję

Podejmują działania mające na celu redukcję

ryzyka prowadzonej działalności.

ryzyka prowadzonej działalności.

Określają zapotrzebowanie na środki finansowe

Określają zapotrzebowanie na środki finansowe

niezbędne do realizacji założonych przedsięwzięć

niezbędne do realizacji założonych przedsięwzięć

oraz pozyskują te środki.

oraz pozyskują te środki.

Planują optymalną strukturę finansowania, służącą

Planują optymalną strukturę finansowania, służącą

minimalizacji kosztów kapitału i maksymalizacji

minimalizacji kosztów kapitału i maksymalizacji

wartości firmy.

wartości firmy.

Działania Kierownictwa

Działania Kierownictwa

firmy prowadzące do

firmy prowadzące do

maksymalizacji majątku

maksymalizacji majątku

firmy

firmy

Dokonują alokacji środków między najbardziej

Dokonują alokacji środków między najbardziej

efektywne przedsięwzięcia inwestycyjne

efektywne przedsięwzięcia inwestycyjne

Planują zyski firmy oraz przygotowują

Planują zyski firmy oraz przygotowują

propozycje dotyczące podziału zysku na :

propozycje dotyczące podziału zysku na :

część pozostawioną zwiększającą jej kapitały,

część pozostawioną zwiększającą jej kapitały,

część dywidendową ,

część dywidendową ,

Kontrolują realizację zadań podjętych w firmie

Kontrolują realizację zadań podjętych w firmie

z uwzględnieniem ujęcia finansowego.

z uwzględnieniem ujęcia finansowego.

Występujące ryzyko

Występujące ryzyko

Ze względu na specyfikę działania

Ze względu na specyfikę działania

ryzyko można je podzielić na :

ryzyko można je podzielić na :

Operacyjne.

Operacyjne.

Inwestycyjne.

Inwestycyjne.

Finansowe.

Finansowe.

Ryzyko operacyjne

Ryzyko operacyjne

Do grupy działań związanych z ryzykiem

Do grupy działań związanych z ryzykiem

operacyjnym zaliczamy :

operacyjnym zaliczamy :

ustalanie planu sprzedaży , produkcji oraz

ustalanie planu sprzedaży , produkcji oraz

zakupów materiałów i towarów,

zakupów materiałów i towarów,

ustalanie sposobu spłaty zobowiązań

ustalanie sposobu spłaty zobowiązań

operacyjnych wobec dostawców,

operacyjnych wobec dostawców,

ustalanie zasady kredytowania odbiorców

ustalanie zasady kredytowania odbiorców

( podział na sprzedaż gotówkową i kredytową ),

( podział na sprzedaż gotówkową i kredytową ),

określenie przejściowych nadwyżek środków

określenie przejściowych nadwyżek środków

pieniężnych , które są inwestowane w sposób

pieniężnych , które są inwestowane w sposób

krótkoterminowy,

krótkoterminowy,

Ryzyko inwestycyjne

Ryzyko inwestycyjne

Do działań związanych z ryzykiem

Do działań związanych z ryzykiem

inwestycyjnych zaliczamy :

inwestycyjnych zaliczamy :

działania w zakresie zakupu

działania w zakresie zakupu

rzeczowych aktywów trwałych,

rzeczowych aktywów trwałych,

działania w zakresie zakupu

działania w zakresie zakupu

finansowych aktywów trwałych,

finansowych aktywów trwałych,

Ryzyko finansowe

Ryzyko finansowe

Do działań związanych z ryzykiem finansowym

Do działań związanych z ryzykiem finansowym

zaliczamy :

zaliczamy :

działania dotyczące pozyskania dodatkowych

działania dotyczące pozyskania dodatkowych

kapitałów własnych ( np. na drodze nowej

kapitałów własnych ( np. na drodze nowej

emisji akcji , udziałów , dopłat do kapitału ,

emisji akcji , udziałów , dopłat do kapitału ,

wnoszenia aportów rzeczowych ),

wnoszenia aportów rzeczowych ),

działania dotyczące pozyskania kredytów ,

działania dotyczące pozyskania kredytów ,

pożyczek ,

pożyczek ,

podział zysku na dywidendę oraz na część

podział zysku na dywidendę oraz na część

pozostawioną w firmie,

pozostawioną w firmie,

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Zasady gospodarki drukami scislego zarachowania, finanse-i-majatek

7 Analiza sytuacji finansowej podmiotu gospodarczego

2 Podmioty gospodarująceid 19801 ppt

kredyt jako zrodlo finansowania podmiotow gospodarczych, Bankowość, Bankowość + egzaminy, Bankowość

3 Powiązanie systemu finansowego podmiotu gospodarczego z systemem finansowym państwa

Zasady ogolne prawa finansowego i jednolite zasady gospodarki finansowej w sektorze finansow publicz

Rachunkowosc i finanse podmiotow gospodarczych

1 Makroekonomiczne uwarunkowania gospodarkiid 8573 ppt

2 2 indentyfikacja wplywu logistyki na procesy gospodarczeid 20042 ppt

33 Zasady gospodarowania przestrzenią i jej zasobami

wykład1, Politechnika Poznańska, Zasady Gospodarki Rynkowej i Organizacji

1 Pojęcie i zasady organizacji finansów w przedsiebiorstwieid 9604 ppt

Opracowanie na zaliczenie2, Politechnika Poznańska, Zasady Gospodarki Rynkowej i Organizacji

10 rośliny strączkowe znaczenie gospodarczeid 10623 ppt

13 Zakładanie działalności gospodarczejid 14512 ppt

Documents and SettingsAgatkaPulpitzadupaaaaaaaaaa, politechnika, sem 2, zasady gospodarki rynkowej

zasady gospodarowania odpadami - instrukcja, przykład

05 Rola państwa w gospodarceid 5558 ppt

więcej podobnych podstron