Powiązanie systemu finansowego

podmiotu gospodarczego z

systemem finansowym państwa.

system podatkowy

System podatkowy

Prawne podstawy nakładania obowiązków podatkowych stanowi

obowiązująca od dnia 17 października 1997 r.

Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz.

U. Nr 78, poz. 483). W art. 217 ustrojodawca postanowił, że:

nakładanie:

–

podatków,

–

innych danin publicznych,

określanie:

–

podmiotów opodatkowania,

–

przedmiotów opodatkowania,

–

stawek podatkowych,

–

kategorii podmiotów zwolnionych od podatków,

–

zasad przyznawania ulg i umorzeń podatkowych

może następować wyłącznie w drodze ustawy.

System podatkowy

Na polski system podatkowy składa się jedenaście tytułów

podatkowych, objętych materialnym szczególnym prawem

podatkowym. Pojęcie podatku zostało zdefiniowane w art. 6

ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.

U. Nr 137, poz. 926 ze zm.) jako publicznoprawne,

nieodpłatne, przymusowe i bezzwrotne świadczenie pieniężne

na rzecz Skarbu Państwa, województwa, powiatu lub gminy,

wynikające z ustawy podatkowej. Przepisy Ordynacji

podatkowej stosuje się również do opłat i innych

niepodatkowych należności budżetu państwa i budżetów

jednostek samorządu terytorialnego, do których ustalania lub

określania uprawnione są organy podatkowe, oraz opłat, o

których mowa w przepisach o podatkach i opłatach lokalnych.

Zasadniczy podział

podatków

:

bezpośrednie, czyli:

–

podatek dochodowy od osób fizycznych,

–

podatek dochodowy od osób prawnych,

–

podatek od spadków i darowizn,

–

podatek od czynności cywilnoprawnych,

–

podatek rolny,

–

podatek leśny,

–

podatek od nieruchomości,

–

podatek od środków transportowych,

–

podatek od posiadania psów,

Zasadniczy podział podatków

pośrednie:

–

podatek od towarów i usług i podatek

akcyzowy,

–

podatek od gier,

Część materialna ogólna i część proceduralna

prawa podatkowego została uregulowana

przepisami Ordynacji podatkowej.

Podatek dochodowy od osób

fizycznych na zasadach

ogólnych.

Począwszy od 1 stycznia 2004 osoby

fizyczne prowadzące działalność

gospodarczą mogą wybrać pomiędzy

dwoma rodzajami opodatkowania:

podatkiem progresywnym i podatkiem

liniowym.

Podatek dochodowy od osób

fizycznych na zasadach ogólnych

1. Podatek progresywny

Podatek progresywny oznacza wzrost podatku

w zależności od wysokości dochodów. Stawki

podatku nie zmieniły się tu w stosunku do

ubiegłego roku. Podatkiem progresywnym

opodatkowane są dochody ze stosunku pracy.

Przedsiębiorcy, którzy wybiorą tę formę

opodatkowania, będą mogli skorzystać ze

wszystkich ulg podatkowych (kwota wolna od

podatku, darowizny itp.) oraz rozliczać się

wspólnie ze współmałżonkiem.

Podatek dochodowy od osób

fizycznych na zasadach ogólnych

2. Podatek liniowy

Podatek liniowy zakłada opodatkowanie

w wysokości 19% niezależnie od

wysokości dochodów. Wybór tej skali

podatkowej powoduje, że nie ma

możliwości skorzystania z żadnych ulg

podatkowych. Nie można także rozliczać

się wspólnie ze współmałżonkiem.

Podatek zryczałtowany od osób

fizycznych

Podstawa prawna

ustawy z dnia 20 listopada 1998r. o

zryczałtowanym podatku dochodowym

od niektórych przychodów osiąganych

przez osoby fizyczne (Dz. U. z 1998r.,

Nr 144, poz.930 z późn. zm.).

Podatek zryczałtowany od osób

fizycznych

Podatkiem dochodowym opłacanym w formie ryczałtu objęte są

następujące rodzaje działalności:

usługowa lub wytwórczo-usługowa,

detaliczny handel artykułami spożywczymi, rolnymi i

ogrodniczymi,

obnośny i obwoźny handel artykułami przemysłowymi,

działalność gastronomiczna,

usługi transportowe,

usługi rozrywkowe,

sprzedaż posiłków domowych w mieszkaniach,

działalność wykonywana w ramach niektórych tzw. wolnych

zawodów (pielęgniarka, położna, weterynarz),

opieka domowa nad dziećmi i osobami chorymi,

usługi edukacyjne.

Podatek zryczałtowany od osób

fizycznych

Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

–

20 % przychodów osiąganych w zakresie wolnych zawodów,

–

17 % od przychodów z działalności usługowej o których mowa w

załączniku nr 2 do ustawy, z zastrzeżeniem pkt 3 lit. f),

–

8,5 % od przychodów z działalności usługowej; od przychodów z

tytułu umowy najmu, podnajmu, dzierżawy itp

–

5,5 % od przychodów z działalności wytwórczej i budowlanej,

–

3,0 % od przychodów z działalności usługowej w zakresie handlu

oraz z działalności gastronomicznej, z wyjątkiem przychodów ze

sprzedaży napojów o zawartości powyżej 1,5 % alkoholu.

–

75 % przychodu, W przypadku nieprowadzenia ewidencji lub

prowadzenia jej niezgodnie z warunkami wymaganymi do

uznania jej za dowód w postępowaniu podatkowym.

Karta podatkowa

Podmiot podatku

Podmiotem podatku opłacanego w

formie karty podatkowej są wyłącznie

osoby fizyczne prowadzące określony

w ustawie rodzaj gospodarczej

działalności.

Karta podatkowa

Stawki karty podatkowej) precyzuje obwieszczenie Ministra

Finansów z dnia 25 listopada 2002 r. w sprawie stawek

karty podatkowej oraz kwartalnych stawek obowiązujących

w 2003 r. - M. P. Nr 57, poz. 783.

Stawki karty podatkowej są wyłącznie stawkami

kwotowymi (*), mocno zróżnicowanymi (od

kilkudziesięciu złotych do prawie 2 tys. złotych)

w zależności od:

rodzaju i zakresu prowadzonej działalności objętej kartą

podatkową,

wielkości zatrudnienia w zakładzie podatnika,

wielkości miejscowości, w której prowadzona jest

działalność gospodarczą (liczba mieszkańców),

innych warunków.

Podatek dochodowy od osób

prawnych

Podatek dochodowy od osób prawnych

wynosi 19% od dochodu.

P

Zgodnie z Ustawą z dnia 8 stycznia 1993

r. o podatku od towarów i usług oraz o

podatku akcyzowym podatnikami są

podmioty, które sprzedają towary (w tym

także importują i eksportują) lub odpłatnie

świadczą usługi na terytorium

Rzeczpospolitej Polskiej.

P

Podatnikiem podatku od towarów i usług jest

każdy, kto wykonuje czynności będące

przedmiotem opodatkowania. Część podatników,

jak wiadomo, jest jednak zwolniona z obowiązku

podatkowego. Podatników podatku od towarów i

usług dzielimy zatem na dwie grupy: podatnicy,

którzy są płatnikami VAT i ci, którzy go nie płacą.

Podatek od towarów i usług -

VAT

Przede wszystkim przedmiotem

podatku są czynności polegające na :

sprzedaży towarów,

świadczeniu usług,

eksport i import towarów i usług,

Podatek od towarów i usług -

VAT

. ZAKRES PODMIOTOWY

Ustawa ujmuje zakres podmiotowy podatku bardzo szeroko, albowiem

urzeczywistnia dzięki temu postulat powszechności opodatkowania. Z

uwagi na to, że w zasadzie każdy podmiot, jeżeli tylko wykonuje

czynności podlegające opodatkowaniu (art. 2) jest podatnikiem.

Podstawową , grupę podatników tworzą:

osoby prawne, czyli te jednostki organizacyjne, które mogą być

podmiotami praw i obowiązków wynikających z prawa cywilnego. Są

to m.in.: spółki z ograniczoną odpowiedzialnością, spółki akcyjne,

spółdzielnie, fundacje, przedsiębiorstwa państwowe, banki, partie

polityczne, związki zawodowe, szkoły wyższe;

jednostki organizacyjne nie mające osobowości prawnej. Zalicza się

do nich m.in. spółki cywilne, spółki jawne, spółki komandytowe,

jednostki budżetowe w rozumieniu prawa budżetowego, zakłady

budżetowe, zakłady opieki zdrowotnej, szkoły i placówki oświatowe,

osoby fizyczne.

P

Podatnicy, którzy w roku poprzednim mieli

przychody mniejsze niż 40 000 zł, mogą

wybrać zwolnienie od podatku od towarów i

usług. Zwolnieni są także ci podatnicy,

którzy opłacają podatek dochodowy w

formie karty podatkowej. Pozostałe

przedsiębiorstwa są płatnikami tego

podatku.

P

W Polsce istnieją obecnie cztery stawki podatku od

towarów i usług: 22, 7 , 3, i 0 % podstawy opodatkowania.

Podstawową powszechnie stosowaną stawką jest stawka

22%. Stawką 7% (tzw. stawka obniżona) objęte są tylko

niektóre towary i usługi. Lista tych towarów i usług

opublikowana jest w postaci załącznika do ustawy. Lista ta

obejmuje m.in. niektóre towary związane z gospodarką

rolną, leśną czy ochroną zdrowia, a także z niektóre

produkty żywnościowe i towary dla dzieci. Stawkę 0%

stosuje się w eksporcie towarów i usług, a także na okres

przejściowy - do sprzedaży niektórych wyrobów krajowych

jak: mapy, niektóre leki i niektóre nawozy sztuczne. Wykaz

tych wyrobów ogłaszany jest przez Ministra Finansów.

P

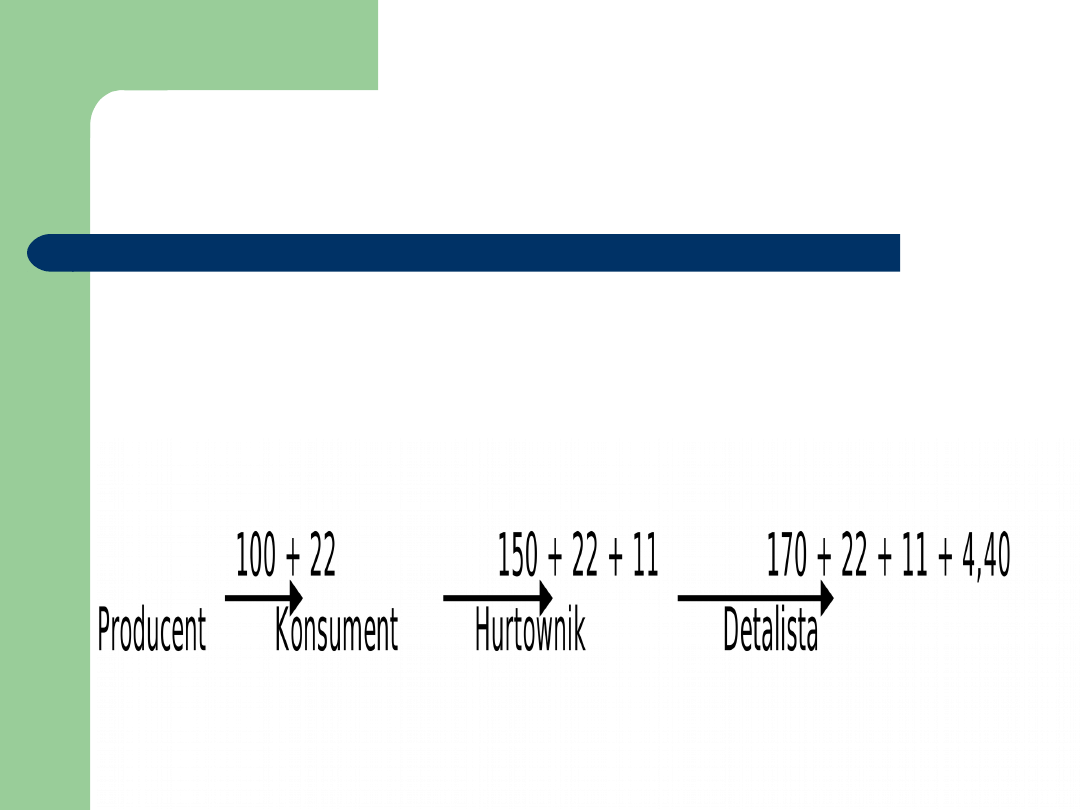

Producent sprzedaje swój towar według wartości netto za 100 zł hurtownikowi.

Po doliczeniu podatku w wysokości 22% hurtownik zapłaci

producentowi 122 zł. Z tych 122 zł producent wpłaci do budżetu 22 zł jako

podatek.

Towar przechodzi do następnej fazy obrotu gospodarczego, czyli do hurtownika.

Tu zwiększona zostaje wartość netto towaru (np. poprzez jego uszlachetnienie)

do wysokości 150 zł. Tak więc tzw. ‘wartość dodana’ w tej fazie obrotu wynosi

50 zł. Obciążeniu podatkiem podlega tylko ta część wartości sprzedaży, o jaką

w tej fazie zwiększyła się wartość towaru otrzymana od wcześniejszego

uczestnika obrotu, tj. producenta i odpowiednio opodatkowana we

wcześniejszej fazie. Przy stawce 22% podatek wyniesie 11 zł.

Przedsiębiorstwo detaliczne kupując towar płaci 150 zł wartości netto plus

podatki – 22+11 czyli razem 183 zł.

W wyniku działalności przedsiębiorstwa detalicznego (porcjowanie, pakowanie)

wartość towaru wzrosła o 20 zł. Jest to ‘wartość dodana’, tj. nowo powstała w

tej fazie obrotu gospodarczego. Podatek przy stawce 22% wyniesie 4,40 zł. Tę

kwotę podatku musi zapłacić przedsiębiorstwo detaliczne do budżetu.

W sumie wartość towaru 100+50+20=170 zł plus podatek 22+11+4,40=207 zł

i 40 groszy.

Podatek od towarów i usług -

VAT

Podatek od towarów i usług jest

podatkiem od wartości dodanej; ma

charakter podatku wielofazowego netto,

od towarów dzięki czemu eliminuje

kaskadowe narastanie i kumulowanie

się należności podatkowych.

Podatek od towarów i usług -

VAT

Można stwierdzić , ze:

1)

Ogólna kwota podatku nie zależy od liczby faz obrotu; decydujące

znaczenie ma ‘wartość dodana’ powstająca w każdej fazie działalności

gospodarczej. Zatem opodatkowanie zależy od wysokości kwoty dodanej i

stawki podatku.

2)

Jest to opodatkowanie wartości obrotu netto każdej z faz działalności

gospodarczej.

3)

Podatek nie jest elementem kosztów; każdy uczestnik obrotu

gospodarczego oblicza podatek w momencie sprzedaży i potrąca z tej

kwoty podatek zapłacony w poprzedniej fazie.

4)

Pomimo pobierania podatku we wszystkich fazach obrotu zapewnia on

jednokrotność opodatkowania.

5)

Ekonomiczny ciężar podatku ponosi zawsze konsument. Dlatego jest to

podatek pośredni.

6)

Podatek sprzyja konkurencji; jeżeli działalność prowadzi wiele różnych

podmiotów gospodarczych, to ten z nich, który ‘dodaje’ mniej wartości płaci

mniejszy podatek. Tym samym sprzedawane przez niego wyroby mogą być

tańsze niż wyroby konkurentów.

Podatek od towarów i usług -

VAT

Rozróżnia się podatek naliczony i podatek

należny. Podatek naliczony to suma kwot podatku

zapłaconego przez podmiot gospodarczy w

związku z nabyciem towarów lub usług

potrzebnych do prowadzenia działalności

gospodarczej. Podatek należny to kwota

podatku wynikająca z obliczenia stawki podatku

od podstawy opodatkowania, czyli kwota podatku

wynikająca z wartości sprzedaży towarów i usług.

Podatek od towarów i usług -

VAT

Podatnik podatku od towarów i usług

ma prawo do obniżenia kwoty podatku

należnego o kwotę podatku

naliczonego. Miesięczne kwoty wpłat do

urzędu skarbowego właściwego dla

siedziby podatnika z tytułu podatku od

towarów i usług obliczane są jako

różnica między podatkiem należnym a

podatkiem naliczonym.

Podatek od towarów i usług -

VAT

PODATEK NALEŻNY

Podatek należny powstaje przy sprzedaży towarów i

usług oraz innych czynności opodatkowanych według

stawki 0 %, 3 %, 7% i 22%. Można powiedzieć, że

podatkiem należnym jest ten podatek , który ciąży na

podatniku w sensie prawnym. Podstawą jego określenia

jest prowadzona przez podatnika ewidencja sprzedaży.

Podatnik ustala kwotę podatku należnego przez

pomnożenie obrotu netto (tj. podstawy opodatkowania)

ze stawką podatku. Podatek należny wpisywany jest do

odpowiednich rubryk w fakturach lub rachunkach

uproszczonych.

Podatek od towarów i usług -

VAT

Pomiędzy podatkiem naliczonym, a podatkiem należnym

mogą zachodzić trojakiego rodzaju zależności.

1)

Wielkość obu podatków jest taka sama; w konsekwencji

podatnik nie płaci za dany okres rozliczeniowy podatku

od swojej działalności.

2)

Podatek naliczony jest niższy od podatku należnego;

konsekwencją podatkową jest zmniejszenie zobowiązań

podatnika wobec organów podatkowych.

3)

Podatek naliczony jest wyższy od podatku należnego;

różnica, czyli nadwyżka podatku naliczonego nad

należnym podlega zwrotowi.

Zwrot podatku może być dokonany w formie

bezpośredniej albo pośredniej.

Podatek od towarów i usług -

VAT

PODATEK NALICZONY

Podatkiem naliczonym jest podatek,

który:

wynika z faktur wystawionych nabywcy

(podatnikowi) przez sprzedawcę,

wynika z dokumentów odprawy celnej.

Akcyza

Ustawa z dnia 8 stycznia 1993 roku o podatku od

towarów i usług oraz o podatku akcyzowym, już w samej

nazwie informuje o tym, że reguluje prawnie formy

podatku akcyzowego. Jego podatnikami są producenci

lub importerzy tak zwanych wyrobów akcyzowych, jak na

przykład samochody osobowe, paliwa, sprzęt

elektroniczny, sól, wyroby kosmetyczne, zapałki, wyroby

tytoniowe napoje alkoholowe, energia elektryczna.

Cło

Cło jest pobierane przy wywozie towarów za granicę,

przywozie ich z zagranicy lub przewozie towarów przez

terytorium danego kraju. Obok ceł przywozowych (przy

przywozie towarów z zagranicy), wywozowych (przy

wywozie towarów za granicę; w Polsce nie pobiera się ceł

wywozowych.) istotne znaczenie mają cła zaporowe i cła

antydumpingowe. Cła zaporowe mają na celu

uniemożliwienie lub też znaczne utrudnienie przywozu lub

wywozu określonych towarów. Cła antydumpingowe

stosowane są wtedy, gdy towary sprowadzone do UE mają

ceny niższe od cen pobieranych zazwyczaj za dany towar.

Cła te mają na celu ochronę interesów producentów.

Stawki płacone za cło są publikowane w tak zwanej taryfie

celnej.

System Ubezpieczeń

Społecznych

Do 1998r. w ubezpieczeniu emerytalnym występowały

podsystemy:

- pracowniczy system ubezpieczeń – system

repartycyjny - system emerytalny

dla służb mundurowych – system bezskładkowy,

finansowany z budżetu,

Pracownicy systemu ubezpieczeń – składkę opłacał

pracodawca w wysokości 45% funduszu, świadczenia

były gwarantowane przez państwo, dla kobiet po 60

latach dla mężczyzn po 65 latach. Emerytura była

traktowana jako przywilej a nie wypracowane prawo..

System Ubezpieczeń

Społecznych

1 stycznia 1999r. weszła w życie ustawa o systemie ubezpieczeń

społecznych. Reguluje ona zasady podlegania ubezp.

społecznemu, wysokość składek na ubezp. społeczne, zasady

ustalania podstawy wymiaru składek na ubezp. społeczne, zasady

finansowania tych składek, zasady, tryb i terminy zgłaszania do

ubezp. społecznych, prowadzenia ewidencji ubezpieczeniowej i

płatników składek, rozliczenia składek na ubezp. społeczne ze

środków z ubezp. chorobowego i wypadkowego, terminy płacenia

składek.

Określono zasady przekazywania składek do Otwartych Funduszy

Emerytalnych. Podstawowym celem ustawodawstwa było

regulowanie świadczeń:

- rentowego

- emerytalnego

- w razie choroby i macierzyństwa

- z tytułu wypadków przy pracy i chorób zawodowych

System Ubezpieczeń

Społecznych

Podmioty, które odgrywają rolę w

systemie ubezp. społecznych to:

- ZUS

- Otwarte Fundusze Emerytalne

- Zakłady emerytalne

- Płatnicy składek

System Ubezpieczeń

Społecznych

Założenia nowego systemu dzielą społeczeństwo

na 3 grupy:

- urodzonych po 31 XII 1968 – muszą oni wejść do

nowego systemu, obowiązkowo filar I i II,

dobrowolnie filar III

- urodzonych do 1969 po 1948 – mogą korzystać w

pełni z nowego systemu emerytalnego. Jeśli wejdą

do niego uzyskają kapitał początkowy.

- Urodzeni przed 1 stycznia 1949 – muszą pozostać

w systemie emerytalnym starym. Nie mają

własnych kont i kapitału początkowego.

I filar podzielony na stary i nowy, II i III filar – nowy.

System Ubezpieczeń

Społecznych

Do I filaru wpływa 36,58% płacy przed opodatkowanjem. Do II

filaru wpływa 9,3% ubezp., składka pracownika wynosi 19,7%,

drugą część płaci pracodawca.

Stary filar był repartycyjny – osoby nie mają kont, świadczenie

tych osób zależy od budżetu państwa.

Nowy I filar – obowiązuje system repartycyjny dla nowego

systemu. Ci, którzy w nim zostają mają uzależnioną wysokość

emerytury od składek opłacanych i wieku przejścia na

emeryturę. Świadczenia emerytalne nie wykluczają pracy.

II filar – obowiązkowy system kapitałowy, składki są płacone

do ZUS-u, a następnie do OFE. OFE są zarządzane przez

towarzystwa emerytalne. Towarzystwa są zobowiązane do

inwestowania tych środków w celu ich powiększania. W chwili

osiągnięcia wieku emerytalnego przez członka towarzystwa

środki zebrane są przekazane do funduszu emerytalnego.

III filar – dobrowolny system kapitałowo- ubezpieczeniowy.

Składka na ubezpieczenia

społeczne

ubezpieczenie emerytalne 19,52%

ubezpieczenie rentowe 4,00%

ubezpieczenie chorobowe 2,45%

ubezpieczenie wypadkowe 0,97% do

3,86% w zależności od rodzaju

wykonywanej działalności

Składka na Fundusz Pracy

Podstawa wymiaru minimalnej składki

na Fundusz Pracy jest taka sama, jak w

wypadku ubezpieczeń społecznych.

Składka ta wynosi 2,45% podstawy.

Składka na ubezpieczenie

zdrowotne

Podstawę wymiaru składki na

ubezpieczenie zdrowotne stanowi 75%

przeciętnego miesięcznego

wynagrodzenia w sektorze

przedsiębiorstw.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

W1 System finansowy panstwa

system finansowy państwa, administracja, I ROK, makro i mikroekonomia, MAKRO-ekonomia

System budżetowy państwa, FINANSE PUBLICZNE JĘDRZEJEWSKI

1 System finansowy Państwaid 9887 ppt

system finansowy państwa, finanse publiczne(prawo finansowe)(1)

W1 System finansowy panstwa

T 2 Podmioty systemu bezpieczeństwa państwa

7 Analiza sytuacji finansowej podmiotu gospodarczego

źródła finansowania działalności podmiotów gospodarcych., Bankowość i Finanse

Bankowa ocena zdolności kredytowej podmiotów gospodarczych, Finanse

kredyt jako zrodlo finansowania podmiotow gospodarczych, Bankowość, Bankowość + egzaminy, Bankowość

2 Zasady gospodarki finansowej podmiotów gospodarczychid 21015 ppt

T 2 Podmioty systemu bezpieczeństwa państwa

Rachunkowosc i finanse podmiotow gospodarczych

górski,zarządzanie finansami, MAJĄTEK PODMIOTU GOSPODARCZEGO

konstytucyjny system organow panstwowych-zagadnienia egz2, administracja semestr II, konstytucyjny s

konstytucyjny system organów państwowych, Konstytucyjny system organów państwowych

SYSTEMY EKONOMICZNE PAŃSTW UE23

więcej podobnych podstron