Bankowość

Ocena efektywności

banku

Plan wykładu:

Produkty bankowe – podział

Cel oceny produktów bankowych

Metody oceny produktów

odsetkowych

Metody oceny produktów

nieodsetkowych

Metoda stóp transferowych

Próg rentowności

Analiza usług bankowych

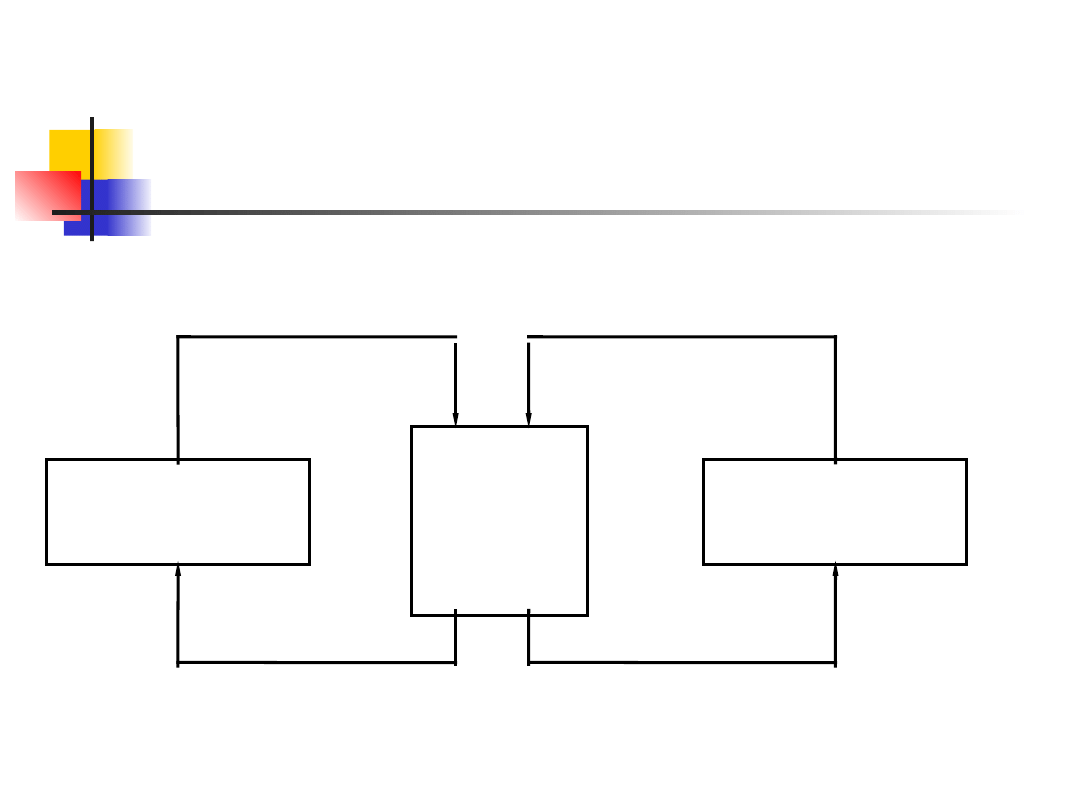

Rachunek efektywności

klien

ci

produk

ty

jednostki

organizacyj

ne

Rodzaje produktów

bankowych

odsetkowe (np. kredyty,

depozyty)

nieodsetkowe (polecenie

przelewu, wydanie karty

płatniczej, potwierdzenie

czeku)

Cel oceny efektywności

produktów bankowych

Cel oceny efektywności produktów

odsetkowych - wyznaczenie marży

odsetkowej (cząstkowej)

Cel oceny efektywności produktów

nieodsetkowych - wyznaczenie

kosztu jednostkowego

Metody oceny

efektywności produktów

bankowych

tradycyjne

nowoczesne

Metody oceny efektywności

produktów odsetkowych

Metody nowoczesne

metoda odsetek rynkowych

metoda wyceny transferu (stóp

transferowych)

Podstawowe założenia

metody odsetek rynkowych

Dla każdej transakcji dokonanej przez bank

z klientem, można dobrać transakcję

alternatywną – na rynku finansowym

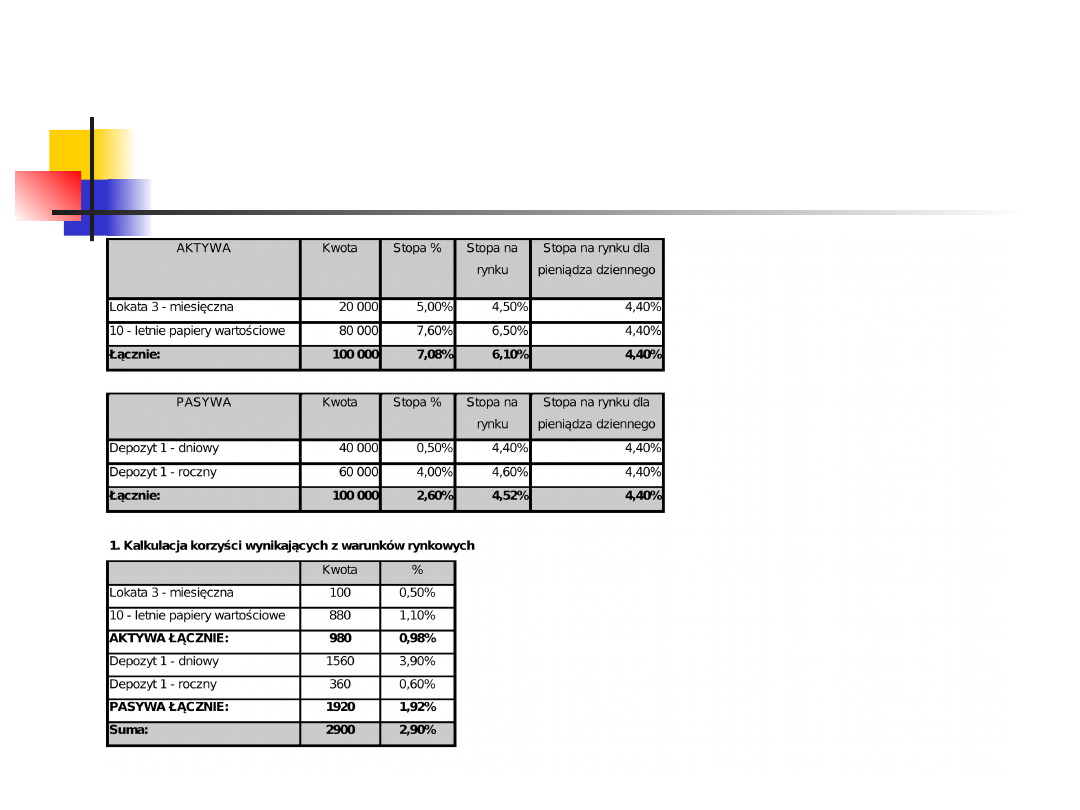

Podział na korzyści wynikające z warunków

rynkowych i transformacji terminów

Ustalanie rynkowych stóp procentowych

(dla alternatywnych transakcji)

Jednakowy koszt pieniądza dziennego

Metoda odsetek rynkowych

korzyści z warunków

rynkowych

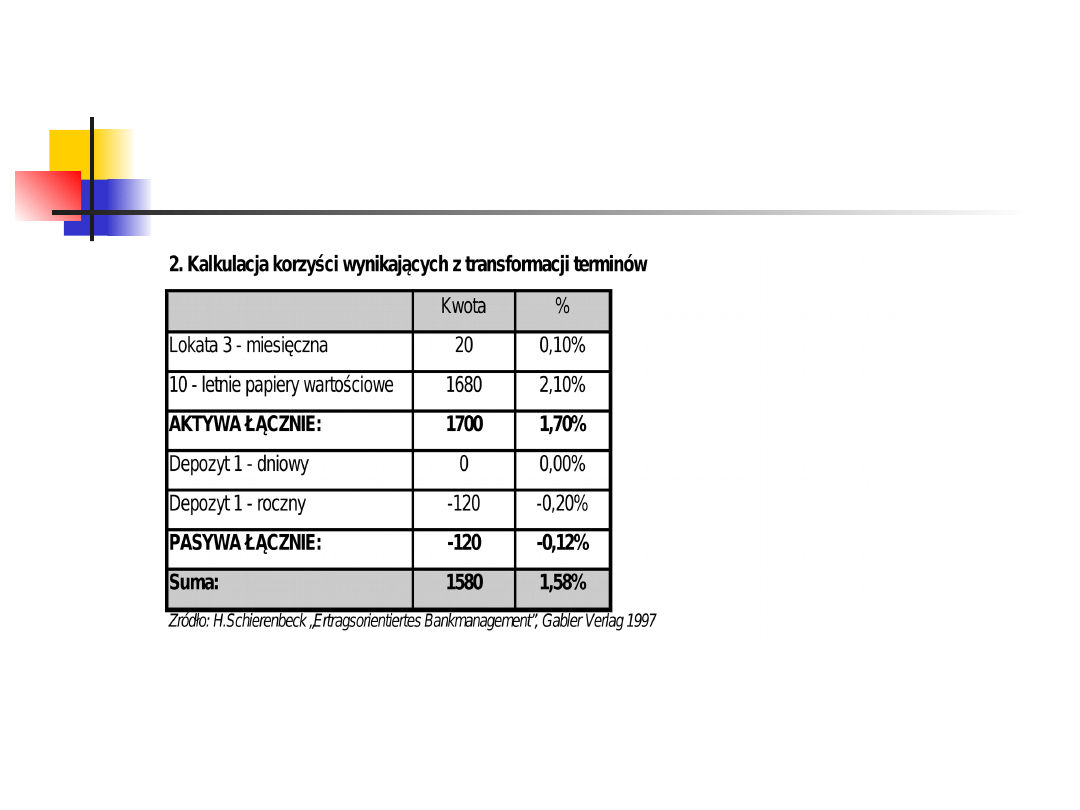

korzyści z transformacji

terminów

Całkowita nadwyżka odsetkowa

Kształt krzywej

oprocentowania a korzyści z

transformacji terminów

Kształt krzywej

oprocentowania

Transformacja terminów

Normalny

Odwrócony

Nadwyżka

długoterminowych aktywów

korzyści

straty

Nadwyżka

długoterminowych pasywów

straty

korzyści

Przykład 1 (metoda odsetek

rynkowych)

Przykład 1 (metoda odsetek rynkowych)

Korzyści z transformacji

walut w metodzie odsetek

rynkowych

dla aktywów:

wkład z transformacji walut = (odpowiednia pod względem terminu stopa rynkowa

dla waluty obcej - odpowiednia pod względem terminu stopa rynkowa dla waluty

krajowej) * wolumen

dla pasywów:

wkład z transformacji walut = (odpowiednia pod względem terminu stopa rynkowa

dla waluty krajowej - odpowiednia pod względem terminu stopa rynkowa dla

waluty obcej) * wolumen

wkład ze struktury = wkład z transformacji walut (1) + wkład z transformacji

terminów dla walut (2)

ad. (1) wzory zostały przedstawione powyżej

ad. (2)

wkład z transformacji terminów = (odpowiednia pod względem terminu stopa

rynkowa dla waluty krajowej - stopa pieniądza dziennego dla waluty krajowej) *

wolumen

Przykład 2 (metoda odsetek

rynkowych a korzyści wynikające

z transformacji walut)

1-roczna stopa

rynkowa dla walut

obcej

1-roczna stopa

rynkowa dla walut

krajowej

Stopa pieniądza

dziennego dla walut

krajowej

8,20%

7%

6,50%

Wkład z transformacji walut

Wkład z transformacji terminów dla walut

1,20%

0,50%

Wkład ze struktury

1,70%

Przepływ środków pieniężnych

pomiędzy centralą a oddziałami w

metodzie wyceny transferu (stóp

transferowych)

Oddział banku z

nadwyżką aktywów

Oddział banku z

nadwyżką pasywów

“Płaci” odsetki

“Odkupuje” pasywa

CENTRALA

“Otrzymuje” odsetki

“Odsprzedaje” pasywa

Narzędzia oceny efektywności

produktów nieodsetkowych

1.

Metoda tradycyjna

metoda (rachunek) kosztów

pełnych

2.

Metoda nowoczesna

rachunek standardowych

kosztów procesu (metoda ABC)

Klasyfikacja kosztów

bezpośrednie i pośrednie

stałe i zmienne

kontrolowalne i niekontrolowalne

inne kryteria (wg rodzajów,

miejsc powstawania, nośników)

Metoda kosztów pełnych -

założenia

Podział kosztów

(bezpośrednie i pośrednie;

osobowe i rzeczowe)

Miejsca powstawania kosztów

– MPK (główne, pomocnicze i

ogólne)

Tzw. klucze i narzuty

podziału kosztów

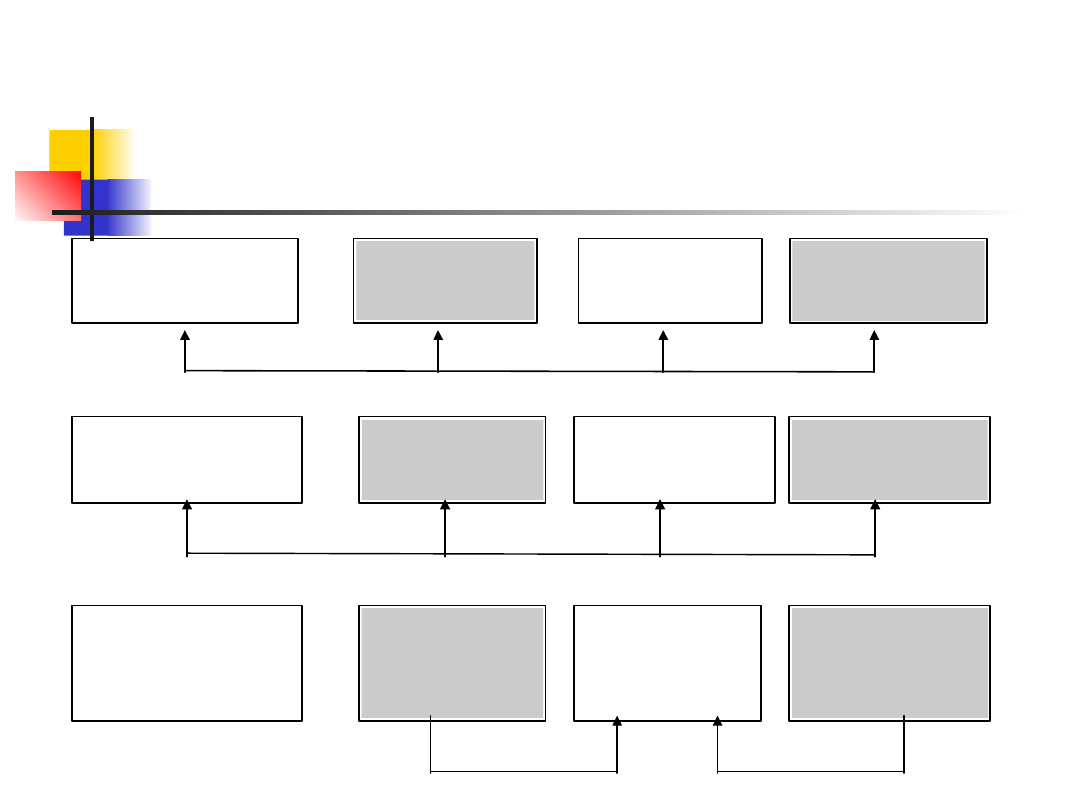

Etapy przypisywania

kosztów w metodzie

kosztów pełnych

Etap 1- przypisanie

kosztów

bezpośrednich

Pomocnicze mpk -

koszty

bezpośrednie

Główne mpk -

koszty

bezpośrednie

Ogólne mpk -

koszty

bezpośrednie

Etap 2- przypisanie

kosztów pośrednich

wg klucza podziału

Ogólne mpk - koszty

bezpośrednie i

pośrednie

Główne mpk - koszty

bezpośrednie i

pośrednie

Pomocnicze mpk -

koszty bezpośrednie i

pośrednie

Etap 3- narzut kosztów

miejsc ogólnych i

pomocniczych

Ogólne mpk

Główne mpk - wszystkie

koszty bezpośrednie i

pośrednie w rozliczeniu

na pojedyncze transakcje

Pomocnicze mpk

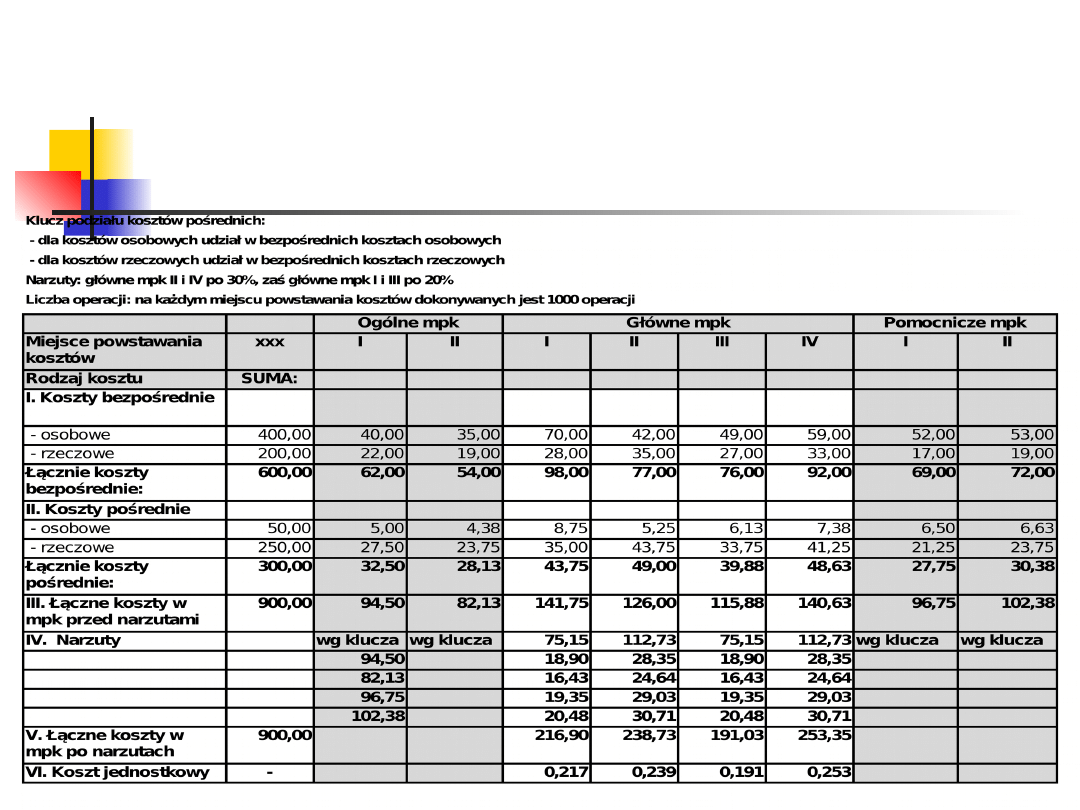

Przykład 3 (metoda kosztów

pełnych)

Metoda kalkulacji kosztów

jednostkowych w metodzie kosztów

pełnych

operacji

liczba

okresie

w

koszty

y

jednostkow

koszt

Metoda prostego

podziału

Rachunek standardowych

kosztów procesu (metoda ABC) -

etapy

1.

Określenie katalogu produktów

oferowanych przez bank

2.

Zbadanie przebiegu procesu

3.

Określenie nakładów czasowych i

rzeczowych

4.

Wycena średniego jednostkowego

kosztu poszczególnych czynności

5.

Oszacowanie standardowych

kosztów jednostkowych produktu

Przykład 6 (metoda ABC)

Usługi (koszty) osobowe

Czynność

Liczba

J ednostki

czasu (w

min.)

Koszt

minuty

Standard.

koszt

jednost.

Rozmowa wstępna

1,5

15

0,33

7,31

Obróbka wniosku

1

30

0,70

21,00

Otwarcie/likwidacja konta

2

3

0,33

1,95

Informacja o udzieleniu kredytu

1

3

0,33

0,98

Przekazanie akt kredytowych

1

4

0,70

2,80

Monitoring kredytowy

8

10

0,21

16,80

Łącznie

-

-

-

50,84

Koszty przetwarzania danych

Czynność

Liczba

J ednostki

czasu (w

sek.)

Koszt

sekundy

Standard.

koszt

jednost.

Otwarcie / likwidacja konta

2

0,30

0,50

0,30

Prowadzenie konta

24

0,30

0,50

3,60

Zamknięcie roczne

2

0,50

0,50

0,50

Łącznie

-

-

-

4,40

Pozostałe koszty rzeczowe

Materiał

Liczba

jednostek

Koszt

jednostki

Standard.

koszt jednost.

Formularz wniosku

1,7

0,40

0,68

Formularz zabezpieczenia

1,3

0,20

0,26

Formularz potw. udzielenia kredytu

1

0,10

0,10

Wyciąg kwartalny

8

0,05

0,40

Teczka kredytowa

1

0,50

0,50

Wysyłka informacji o udz.kredytu

1

1,00

1,00

Wysyłka wyciągów kwartalnych

8

1,00

8,00

Łącznie

-

-

10,94

Koszty standardowe kredytu detalicznego

łącznie

66,18

Rachunek efektywności

klien

ci

produk

ty

jednostki

organizacyj

ne

Próg rentowności (break

even point)

wielkość

sprzedaży

koszty/

przychody

koszty stałe

koszty zmienne

przychód ze sprzedaży

BEP

koszty całkowite

Próg rentowności (break

even point)

z

k

W

s

K

c

K

gdzie:

K

c

- koszt całkowity,

K

s

- koszty stałe,

W - wolumen sprzedaży,

k

z

- jednostkowe koszty zmienne.

c

W

W

S

gdzie:

W

S

- wartość sprzedaży,

c - cena jednostkowa.

c

W

k

W

K

czyli

W

K

z

S

S

C

:

Cena produktu – od czego

zależy

•

kosztów, np. refinansowania czy też

„wytworzenia”,

•

ceny produktu obowiązującej u konkurencji

•

planów finansowych banku, w których określono

wymagania względem efektywności banku

•

strategii banku w odniesieniu do danego

segmentu rynku, np. segmentu klientów

detalicznych

•

indywidualnej oceny klienta (głównie ryzyka) i

relacji bank – klient

overhead

na

narzut

kapitalu

koszty

na

narzut

ryzyka

koszty

we)

(jednostko

zakladowe

koszty

rynku

na

pieniądza

cena

produktu

cena

Koncepcja customer benefit

banking

1.3.2.1.1.1.1.1.1.

1.3.2.1.1.1.1.1.1.

KOMPARATYWNA PRZEWAGA NAD KONKURENCJ Ą

LEPIEJ :

customized

convenience

competence

SZYBCIEJ :

czas reakcji

czas wykonywania

zlecenia

czas podejmowania

decyzji

TANIEJ :

polityka cenowa

kształtowanie

ceny

dopasowywanie

ceny

Koncepcja lean banking

1.3.2.1.1.1.1.1.1.

CIĄGŁE DĄŻENIE DO POPRAWY EFEKTYWNOŚCI

PROCESY:

standar. i

automatyz.

uproszczenie

przebiegu

procesów

zintegrowanie

„obróbki”

PRODUKTY:

redukcja

skomplikowania

wystandaryzowana

wiązka produktów

zintegrowana baza

danych

PERSONEL:

obniżenie

„pustych”

przebiegów

elastyczność czasu

pracy

decentralizacja

odpowiedzialności

Schemat zintegrowanej

usługi bankowej i jej

poziomów

Istota (rdzeń)

usługi bankowej

Usługa

bankowa

rzeczywista

Usługa

bankowa

poszerzona

Wybrane problemy związane

z oceną efektywności

produktów

ocena pojedynczej produktu a

„wiązki” produktów

ocena efektywności operacji z

klientami detalicznymi i

korporacyjnymi

Ciekawe linki

www.controlling.com.pl

?

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

Fundusze banku, Wykład 9-10

Wykład 10 Ocena efektywności inwestycji, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansam

Psychologia społeczna Szkolenia Turek wykład 7 Ocena efektywnosci szkolen

Psychologia społeczna Szkolenia Turek wykład 7 Ocena efektywnosci szkolen

wyklad 10 MNE

wyklad 10

Wyklady 10 12c PRCz

wyklad 10

Wyklad 10 Wypalenie zawodowe i jego konsekwencje

Wykład 10 dodatek

Wykład 8 10

Ocena efektywnosci gosp

Wykład 10 12

Wykład 10 Klimatologia, klimaty świata, Europy i Polski

WYKLAD 10

więcej podobnych podstron