ANALIZA WSKAŹNIKOWA JAKO ELEMENY

ANALIZY FINANSOWEJ

• analiza płynności finansowej

• analiza sprawności działania

• analiza zadłużenia

• analiza rentowności

PŁYNNOŚĆ FINANSOWA

•

Zdolność przedsiębiorstwa do terminowego regulowania bieżących

zobowiązań

•

Związana jest z możliwościami zamiany poszczególnych pozycji aktywów

na środki pieniężne

Utrata płynności finansowej

sytuacja w której dane przedsiębiorstwo

nie jest w stanie pokryć swoich

wydatków operacyjnych i finansowych

z bieżących przychodów i środków

zakumulowanych wcześniej

Niewypłacalność

trwała niezdolność

przedsiębiorstwa do pokrycia

swoich zobowiązań.

WSKAŹNIKI PŁYNNOŚCI

1.

Wskaźnik bieżącej płynności

2.

Wskaźnik wysokiej (szybkiej) płynności

3.

Wskaźnik wypłacalności gotówkowej

4.

Kapitał obrotowy netto (kapitał zaangażowany netto, kapitał pracujący)

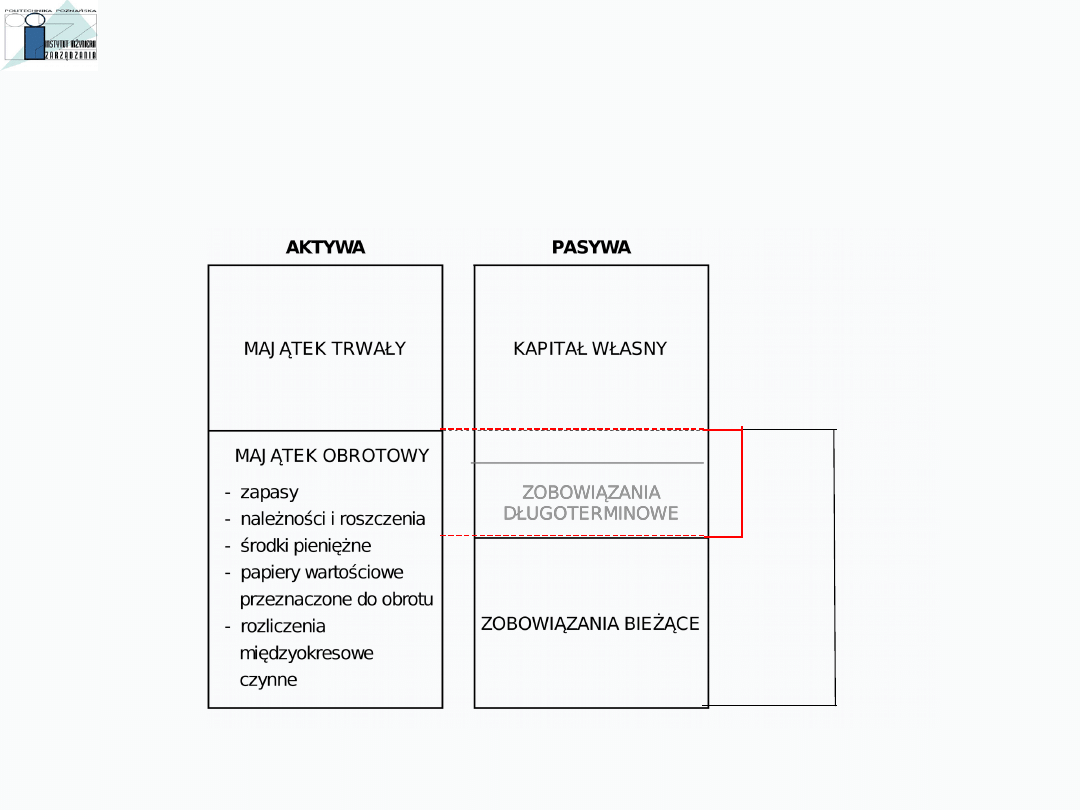

Wskaźnik płynności bieżącej

=

aktywa bieżące

(1,2 – 2,0)

zobowiązania

bieżące

Wskaźnik wysokiej

płynności =

aktywa bieżące – zapasy –

RMO

(1,0 –

1,2)

zobowiązania bieżące

Kapitał obrotowy

netto =

Aktywa bieżące – zobowiązania bieżące

UWAGA TAKŻE NA NADPŁYNNOŚĆ

Wskaźnik wypłacalności

gotówkowej =

ŚP i inne aktywa pieniężne

(0,1 – 0,2)

zobowiązania bieżące

KAPITAŁ OBROTOWY NETTO -

KON

KO

B

KO

N

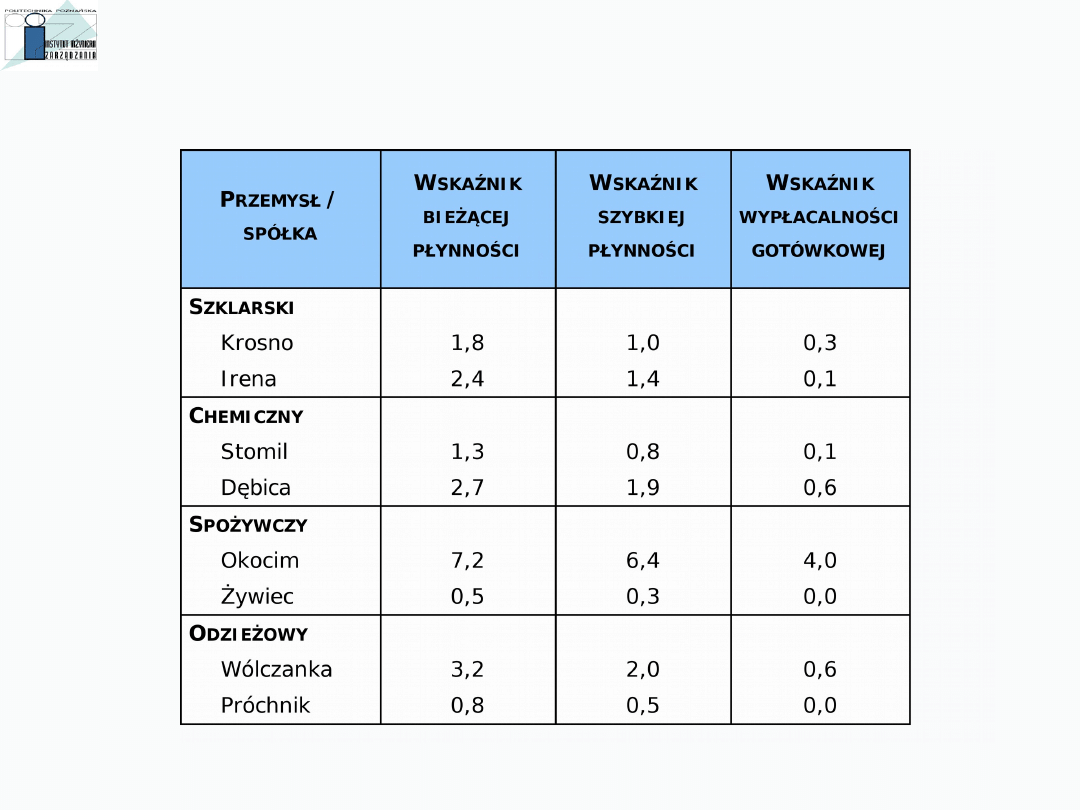

WSKAŹNIKI PŁYNNOŚCI W WYBRANYCH SPÓŁKACH GIEŁDOWYCH

Dane za IV kwartał 2000 r.

WSKAŹNIKI SPRAWNOŚCI DZIAŁANIA

1.

Wskaźnik obrotu zapasami

2.

Okres obrotu zapasami

3.

Wskaźnik obrotu zobowiązań

4.

Okres spłaty zobowiązań

5.

Wskaźnik obrotu należności

6.

Okres ściągania należności

7.

Wskaźnik obrotu aktywami

8.

Wskaźnik obrotu aktywami płynnymi

9.

Okres obrotu operacyjnego

10. Okres obrotu gotówką

WSKAŹNIKI SPRAWNOŚCI DZIAŁANIA

Wsk. obrotu zapasami =

Koszt sprzedanych produktów,

towarów i materiałów

Zapasy (przeciętne)

Okres obrotu zapasami =

360

Wskaźnik obrotu zapasami

W RAZACH

W DNIACH

Wsk. obrotu zobowiązaniami

=

Koszt sprzedanych produktów,

towarów i materiałów

Zobowiązania (przeciętne)

Okres obrotu zobowiązaniami =

360

Wskaźnik obrotu

zobowiązaniami

W RAZACH

W DNIACH

WSKAŹNIKI SPRAWNOŚCI DZIAŁANIA

Wsk. obrotu należnościami =

Przychody ze sprzedaży

Należności (przeciętne)

Okres ściągania nal. =

360

=

Wskaźnik obrotu

należnościami

W RAZACH

W DNIACH

Wskaźnik obrotu aktywami =

Przychody ogółem

Aktywa ogółem

Wskaźnik obrotu aktywami płynnymi =

Przychody ze sprzedaży

Należności i środki pieniężne (przeciętne)

Należności (przeciętne)

przeciętna dzienna

sprzedaż

(efektywności majątku)

(efektywności aktywów bieżących)

WSKAŹNIKI SPRAWNOŚCI DZIAŁANIA

Okres obrotu

operacyjnego

Okres obrotu

zapasami

Okres

ściągania

należności

=

+

Okres obrotu

gotówką

Okres obrotu

zapasami

Okres

ściągania

należności

Okres spłaty

zobowiązań

=

+

–

Po ilu dniach od dokonania

zakupów materiałów i towarów,

przetwarzanych i sprzedanych

klientowi firma otrzyma zapłatę

Okres obrotu operacyjnego

Okres obrotu zapasami

Okres ściągania

należności

Okres spłaty zobowiązań

Okres obrotu

gotówką

WSKAŹNIKI ZADŁUŻENIA

1.

Stopa zadłużenia aktywów (wskaźnik dług / aktywa ogółem)

2.

Zadłużenie kapitału własnego (wskaźnik dług / kapitał własny)

3.

Wskaźnik pokrycia odsetek

4.

Wskaźnik obsługi zadłużenia

WSKAŹNIKI ZADŁUŻENIA

Stopa zadłużenia =

Zobowiązania ogółem

Aktywa ogółem

Zadłużenie kapitału własnego =

Zobowiązania ogółem

Kapitał własny

Wsk. pokrycia odsetek =

Zysk operacyjny

Odsetki

Wsk. obsługi zadłużenia

=

Zysk operacyjny

Rata kapitałowa +

odsetki

lub

Zysk operacyjny + amortyzacja

Odsetki

Zysk operacyjny + amortyzacja

Rata kapitałowa + odsetki

lub

WSKAŹNIKI RENTOWNOŚCI

1.

Rentowność sprzedaży

2.

Rentowność aktywów (ROA – return of assets)

3.

Rentowność kapitału własnego (ROE – return of equity)

WSKAŹNIKI RENTOWNOŚCI

Rentowność sprzedaży =

Zysk netto

Przychody ze sprzedaży

(lub przychody ogółem)

Rentowność aktywów - ROA =

Zysk operacyjny (lub zysk netto)

Aktywa ogółem (przeciętnie)

Rentowność kapitału własnego - ROE =

Zysk netto

Kapitał własny (przeciętne)

lub

Zysk ze sprzedaży

Przychody ze

sprzedaży

ZALETY ANALIZY WSKAŹNIKOWEJ

ZALETY:

• Prostota

• Szybkość i taniość analizy

• Wskaźniki umożliwiają identyfikację krytycznych zjawiska

• Powszechność stosowania analizy wskaźnikowej umożliwia porównania

pomiędzy firmami

• Analiza ta może być łączona z innymi metodami

• Najlepiej porównywać wskaźniki w układzie dynamicznym oraz

branżowym

WADY ANALIZY WSKAŹNIKOWEJ

WADY:

• Analiza nie ukazuje przyczyn niekorzystnych zjawisk

• Istnieje niebezpieczeństwo złej interpretacji wskaźników

• Na wskaźniki mają wpływ decyzje inwestycyjne w danym momencie w wyniki

mogą być słabe

• Na wartość wskaźników mogą mieć wpływ w danym momencie jednorazowe

zdarzenia np. różnice kursowe albo zyski bądź straty nadzwyczajne

• Pomijają aktywa pozabilansowe

• Brak uniwersalnych wzorców wskaźników

• Analizę wskaźnikową danej firmy trzeba odnieść do branży

• Przyjęte w firmie sposoby ewidencji determinują wielkości w sprawozdaniach

(np. amortyzacja, zużycie materiałów, wyceny)

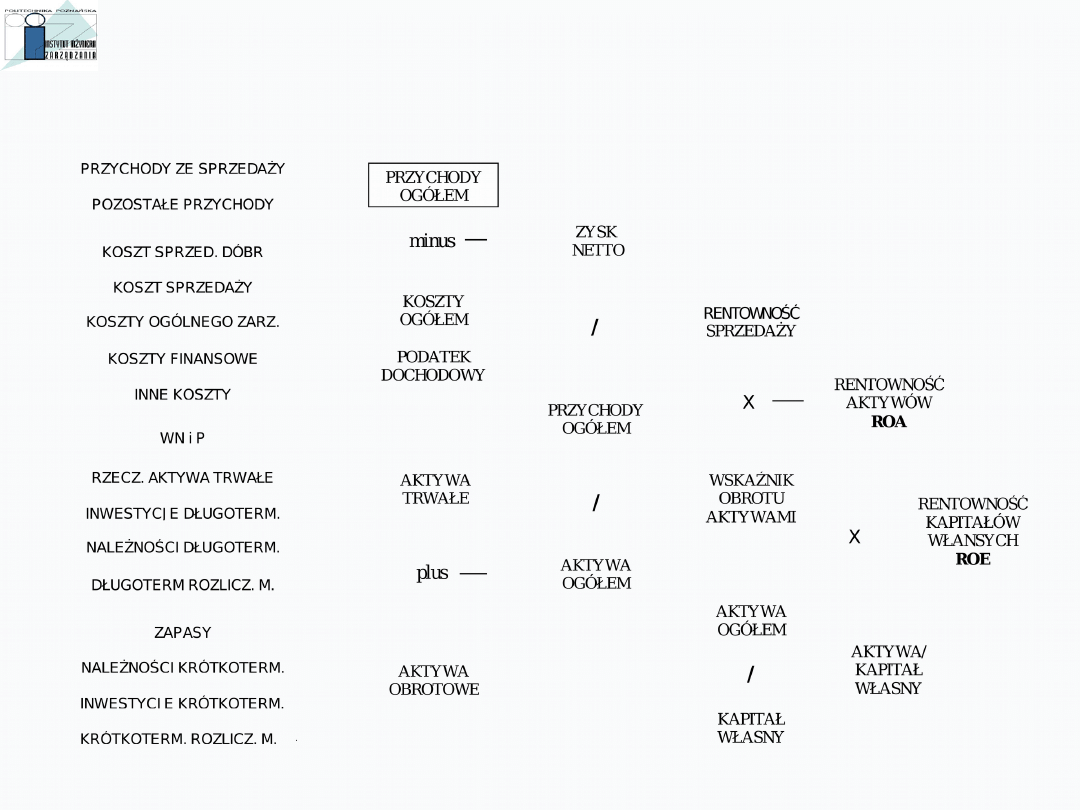

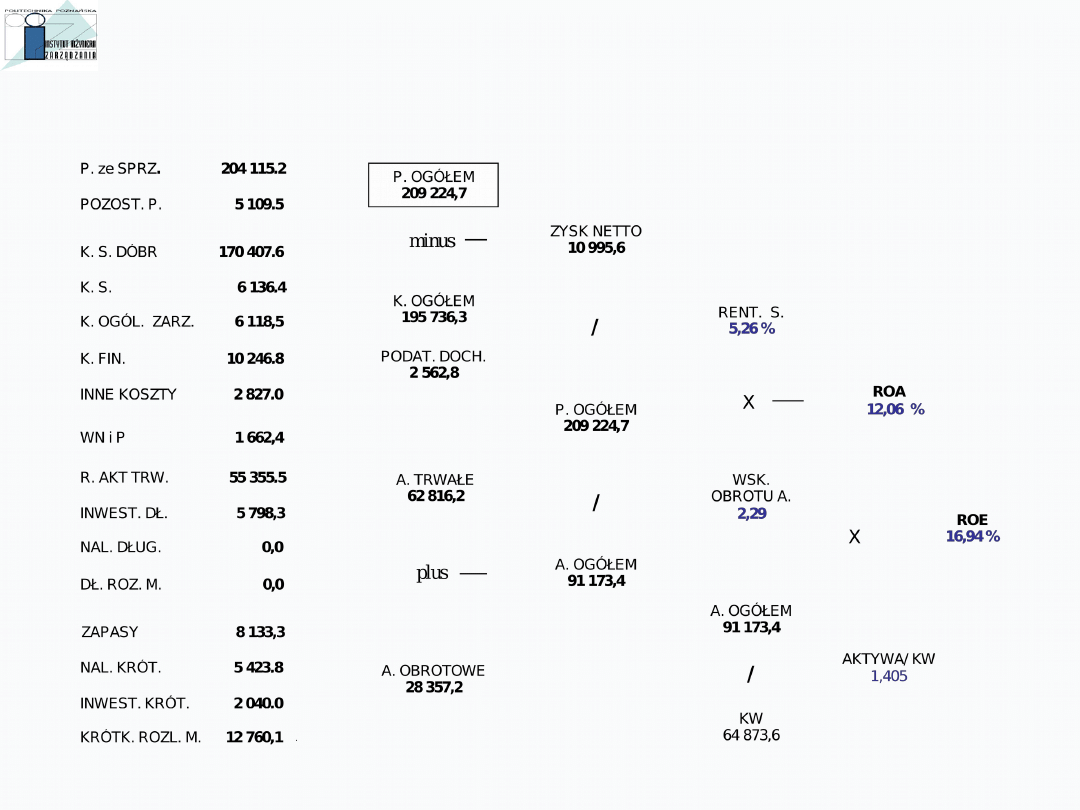

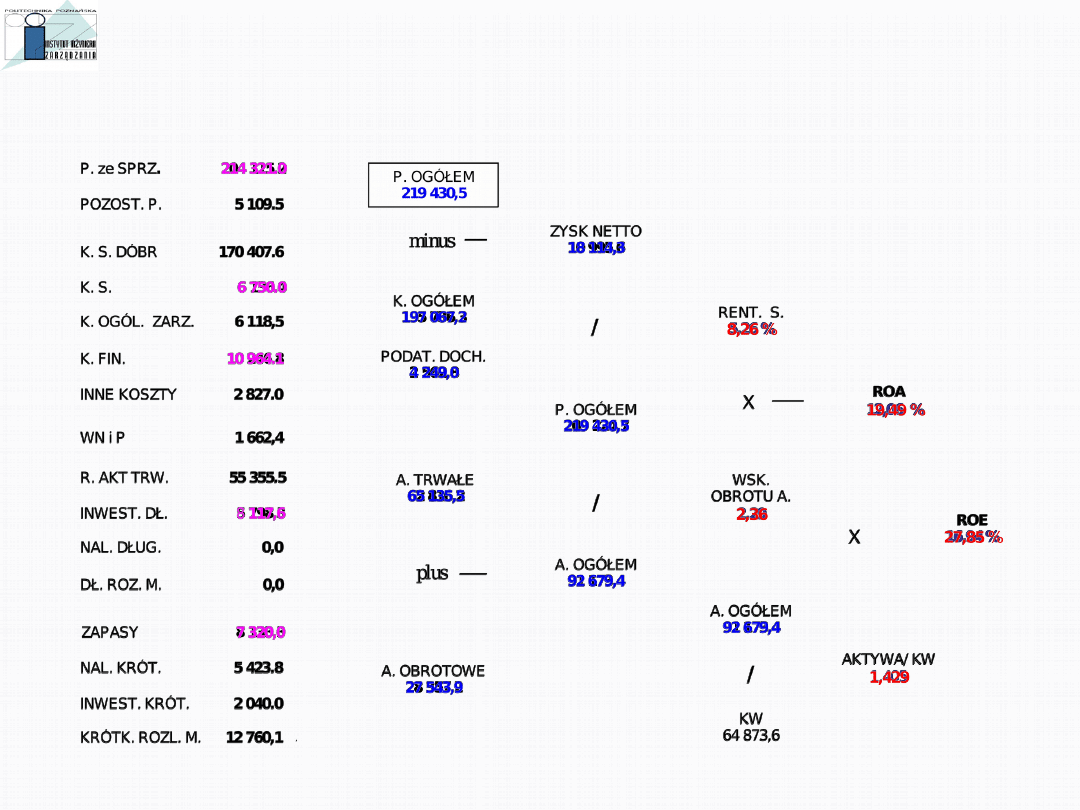

ZMODYFIKOWANA PIRAMIDA

DUPONTA

ZMODYFIKOWANA PIRAMIDA

DUPONTA - przykład

198 229,1

PRZYCHODY ZE SPRZEDAŻY

+ 5 %

KOSZTY SPRZEDAŻY

+ 10 %

INWESTYCJE DŁUGOTERMINOWE

+ 40 %

KOSZTY FINANSOWE

+ 7 %

ZAPASY

- 10 %

+ 56,9 %

+ 61,6 %

+ 3,4 %

+ 1,7 %

+ 64,4 %

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

02 analiza wskaźnikowa i anliza du Pontaid 3569 ppt

02 analiza wskaźnikowa i anliza du Pontaid 3569 ppt

Analiza Wskaźnikowa pionowa, pozioma, Du Ponta, prognoza, pozostałe wskaźniki A T

Analiza pozycji finansowej za pomocą modelu Du Ponta nowe, studia, finanse przedsiębiorstwa

Analiza Du Ponta poprawione

Analiza Du Ponta stare

Analiza wskaźnikowa 4

7c analiza wskaźnikowa spółki erogaz

ANALIZA WSKAŹNIKOWA prezenacja 1

Finanse cw analiza wskaznikowa[1]

Analiza wskaźnikowa, Dla Studentów, Analiza

26 Prowadzenie analiz wskazniko Nieznany (2)

Analiza wskaźnikowa wzory

tab. du Ponta(2), studia, finanse przedsiębiorstwa

Analiza wskaznikowa ćw 2 (2)

dałkowski,ekonomika w górnictwie, analiza wskaźnikowa, mozliwości płatnicze

Analiza wskaźnikowa, Analiza finansowa

więcej podobnych podstron