Analiza Du Ponta

Metoda umożliwiająca w sposób syntetyczny i

kompleksowy przeprowadzenie oceny zyskowności

przedsiębiorstwa przy pomocy wybranych danych

finansowych pochodzących z rachunku zysków i strat oraz

. Analiza ta pozwala bardziej dogłębnie aniżeli

standardowa analiza wskaźnikowa zrozumieć strukturę

dochodowości przedsiębiorstwa. Model Du Ponta pokazuje

bowiem jakie elementy i w jaki sposób wpływają na

osiągany przez przedsiębiorstwo zwrot z kapitałów

własnych

. Znaczenie tego modelu jest szczególnie

istotne dla właścicieli przedsiębiorstw, gdyż pokazuje jak

skutecznie wykorzystywane są środki przez nich

zainwestowane.

W literaturze spotkamy się z różnymi określeniami

koncepcji firmy Du Pont, które mogą być stosowane

zamiennie, np. model wskaźników czy analiza

wskaźnikowa Du Ponta; piramida, schemat, drzewo,

system, formuły czy tożsamości Du Ponta.

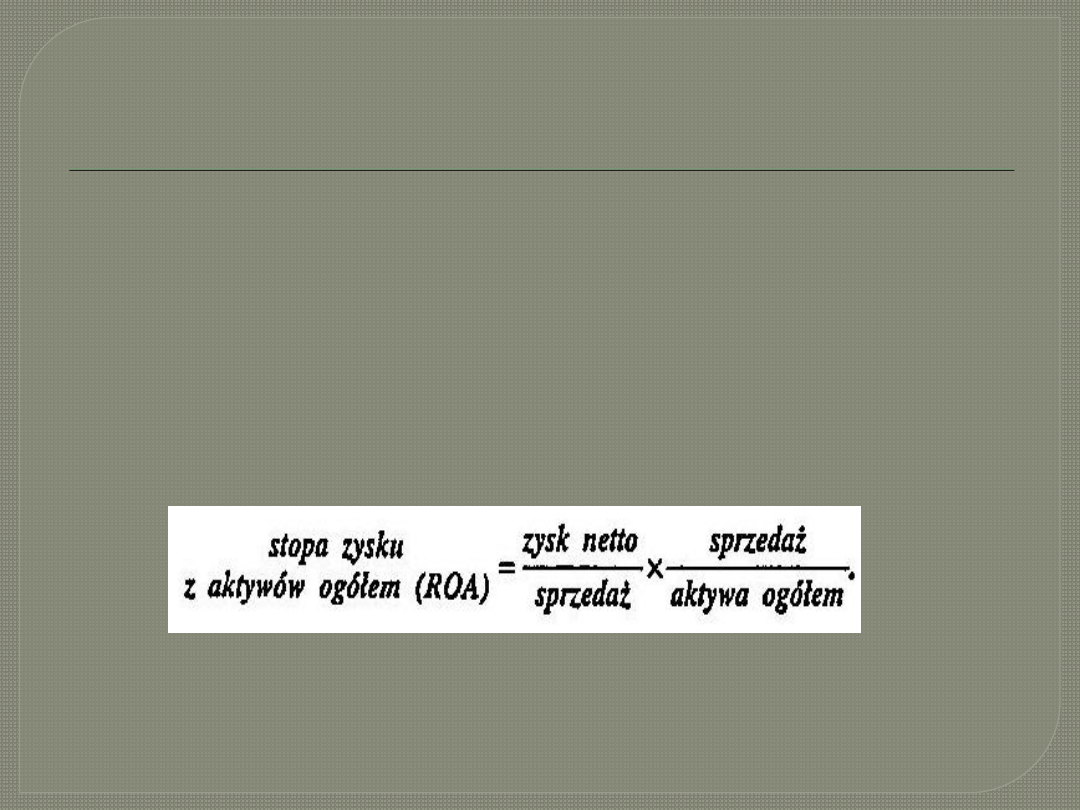

Równanie Du Ponta

stopa zysku z aktywów ogółem (ROA)

= rentowność netto x wskaźnik

rotacji aktywów ogółem

lub też:

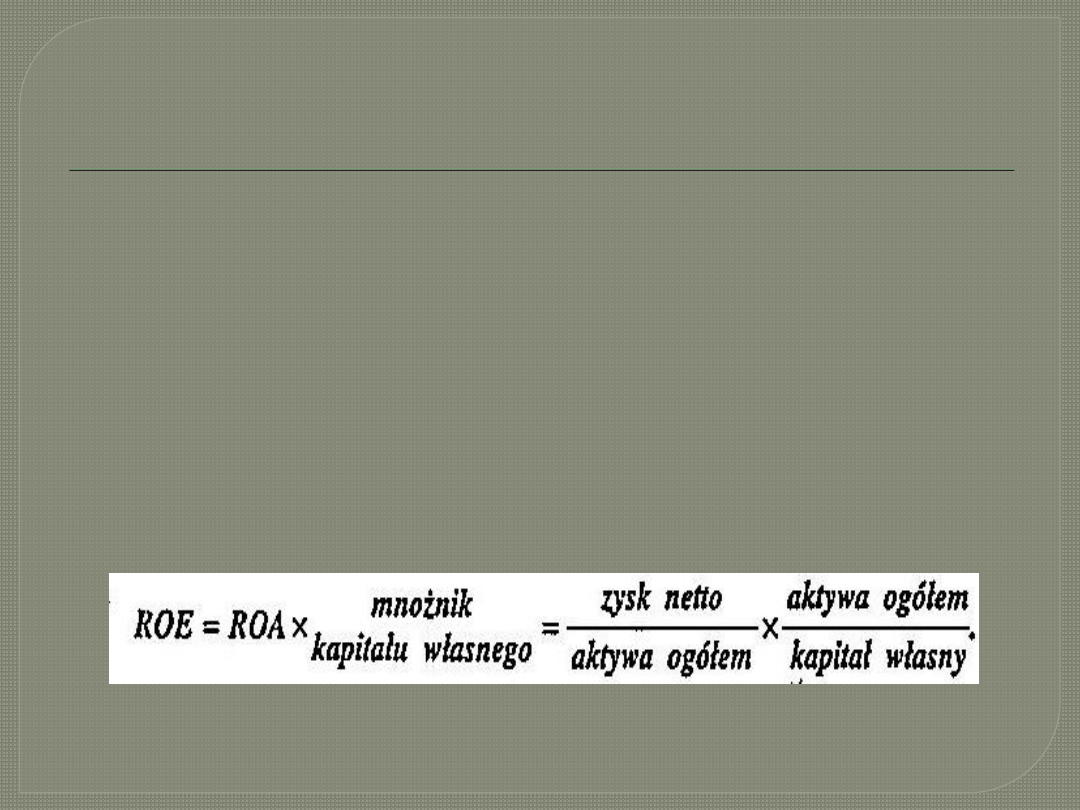

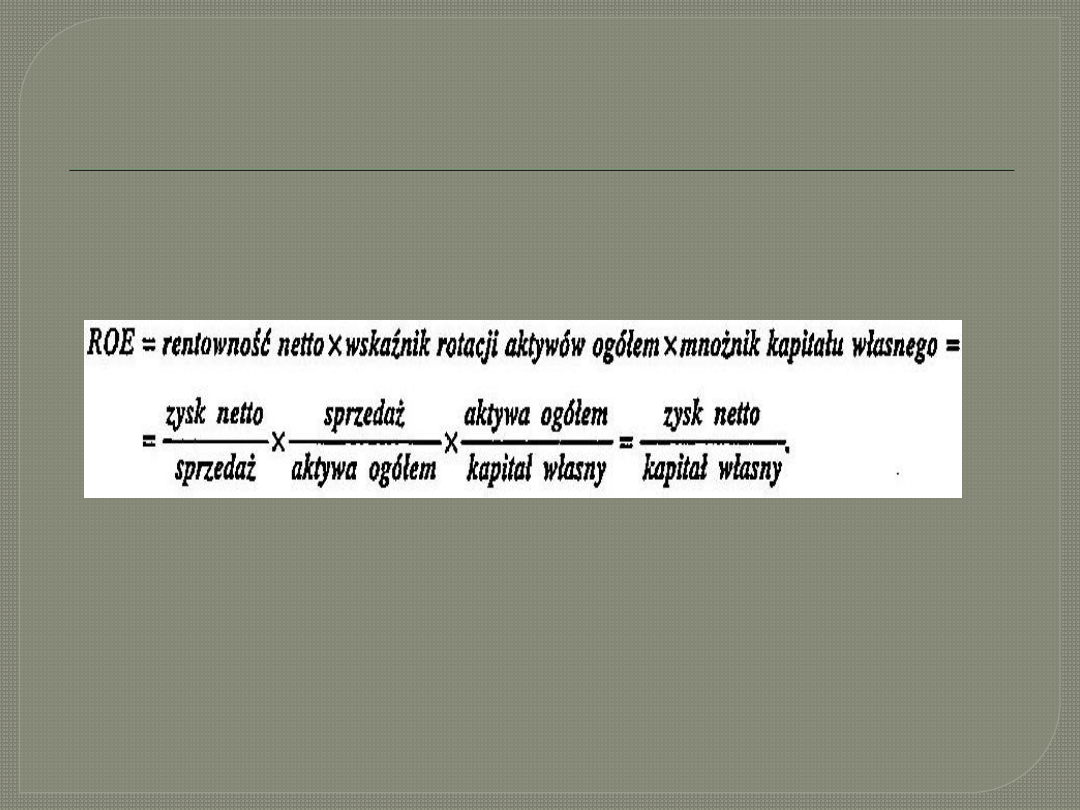

Od lat siedemdziesiątych XX wieku

zmieniło się podejście do

formułowania celu przedsiębiorstwa,

który określa się jako maksymalizację

bogactwa właścicieli przedsiębiorstw,

dlatego też dotychczasowy model Du

Ponta został poszerzony o tzw.

mnożnik kapitału (EM – equity

multiplier). Wyraża go wzór:

Poszerzone równanie Du Ponta

Zastosowanie modelu Du Ponta

zrozumienie,

porównanie,

zestawienie,

obserwowanie zmian w czasie,

narzędzie edukacji.

Zalety i wady piramidy Du Ponta

ZALETY MODELU:

spójność i zwartość konstrukcji, j,

wskazuje wzajemne powiązania pomiędzy wskaźnikami,

pokazuje, że zjawiska ekonomiczne w przedsiębiorstwie

są ze sobą logicznie powiązane,

pozwala wyodrębnić te wskaźniki, które są istotne dla

danej jednostki,

wskazuje na wzajemne zależności występujące

pomiędzy pojedynczymi wskaźnikami, a jednocześnie

daje możliwość lepszego wglądu w funkcjonowanie

firmy.

Najpoważniejszą jego WADĄ jest to, że nie są w nim

reprezentowane wskaźniki płynności.

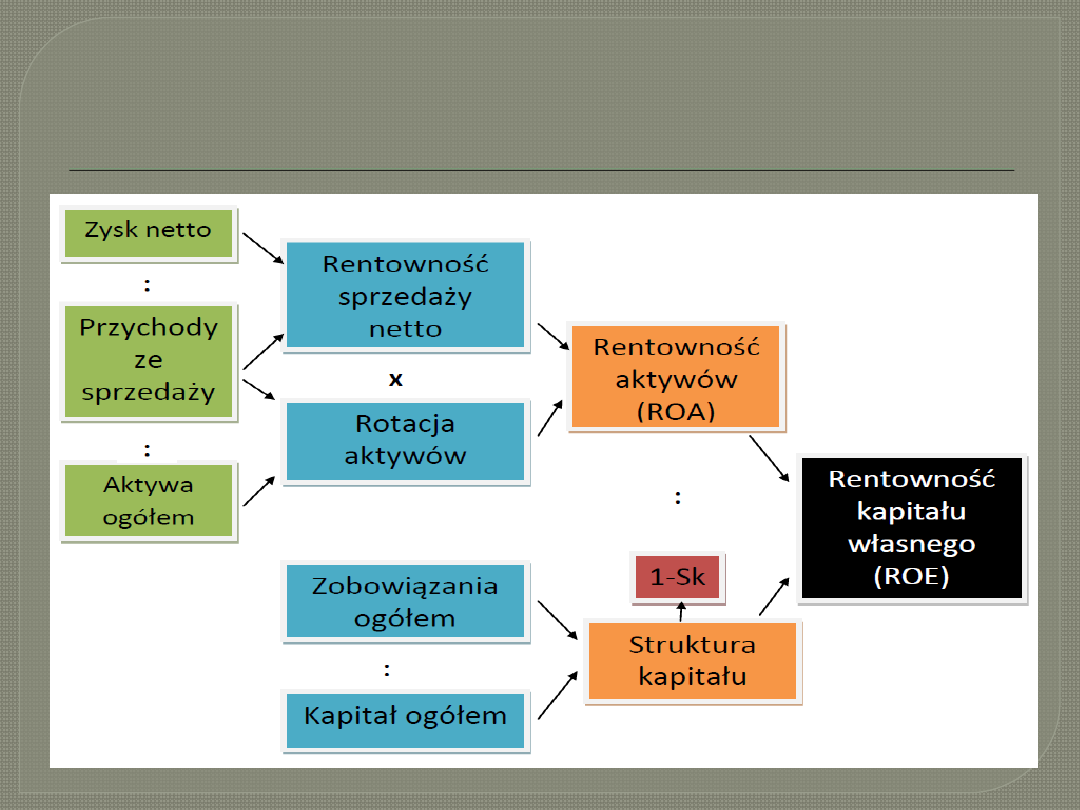

Schemat analizy Du Ponta

Ogólna interpretacja wyników

W okresie X1 Jednostka gospodarcza osiągnęła

…………………….. (wzrost/spadek) wskaźnika zwrotu

kapitału własnego (ROE) z poziomu ……. % do

poziomu ………… %. Nastąpiło to na skutek

osiągnięcia ……………………. (wyższego/niższego)

wskaźnika rentowności majątku z ………% do ……..%

oraz ……………… (lepszej/gorszej) strukturze

kapitału, w której ………….(wzrósł/spadł) udział

zobowiązań w finansowaniu majątku z ………..% do

…………%. …………..(Wzrost/Spadek) rentowności

majątku nastąpił na skutek (wzrostu/spadku) rotacji

aktywów z ……. do ………. razy, ponieważ

rentowność

sprzedaży

znalazła

się

na

(wyższym/niezmienionym/niższym) poziomie ……….

%.

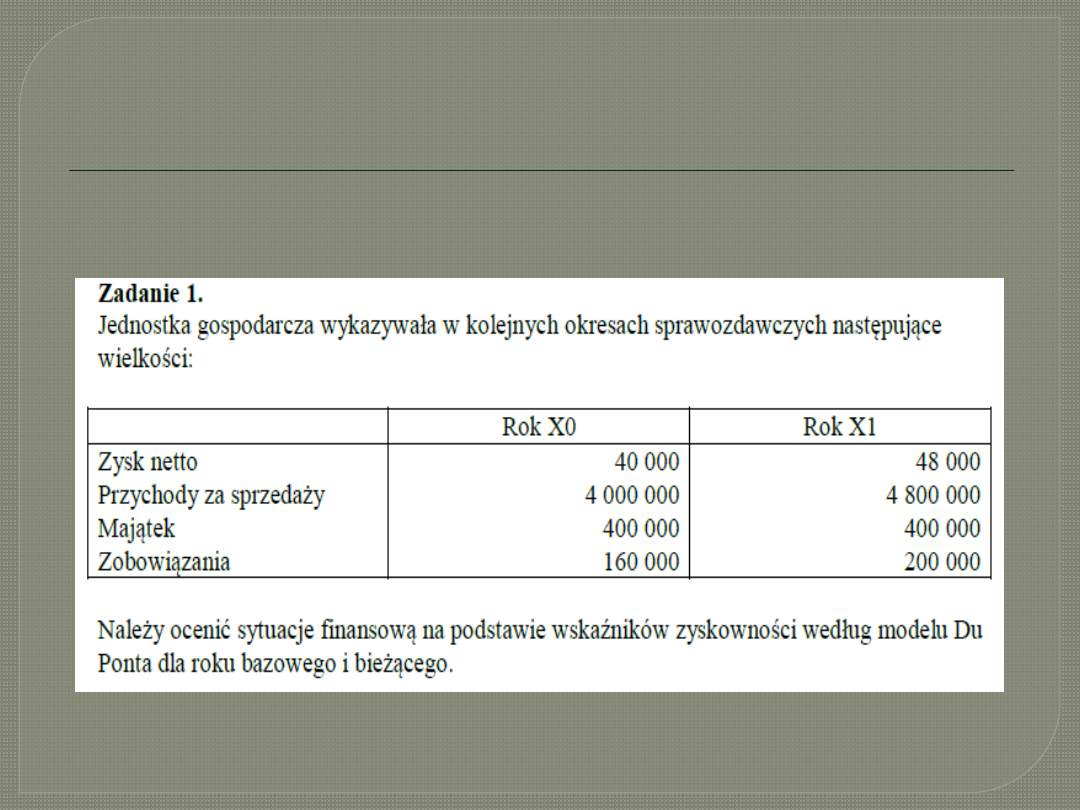

Zadanie 1

Interpretacja wyników zadania 1

W okresie X1 jednostka gospodarcza osiągnęła

korzystny wzrost rentowności kapitału własnego

z 16,7% do 24%. Nastąpiło to na skutek

osiągnięcia korzystnego wzrostu wskaźnika

rentowności majątku z 10% do 12% oraz dzięki

lepszej strukturze kapitału, w której wzrósł

udział zobowiązań w finansowaniu majątku z

40% do 50%. Wzrost rentowności aktywów

nastąpił na skutek wzrostu rotacji aktywów z 10

do 12 razy, ponieważ rentowność sprzedaży

pozostała na niezmienionym poziomie 1%.

DZIĘKUJEMY

Document Outline

- Analiza Du Ponta

- Slide 2

- Równanie Du Ponta

- Slide 4

- Poszerzone równanie Du Ponta

- Zastosowanie modelu Du Ponta

- Zalety i wady piramidy Du Ponta

- Schemat analizy Du Ponta

- Ogólna interpretacja wyników

- Zadanie 1

- Interpretacja wyników zadania 1

- Slide 12

Wyszukiwarka

Podobne podstrony:

Analiza Du Ponta stare

Analiza pozycji finansowej za pomocą modelu Du Ponta nowe, studia, finanse przedsiębiorstwa

02 analiza wskaźnikowa i anliza du Ponta

Analiza Wskaźnikowa pionowa, pozioma, Du Ponta, prognoza, pozostałe wskaźniki A T

tab. du Ponta(2), studia, finanse przedsiębiorstwa

zadania analiza marginalna w2 POPRAWIONE

Model Du Ponta[1]

Analiza Instrumentalna - kulometria, poprawiona strona

ANALIZA MATEMATYCZNA EGZ POPRAWKOWY 2004, ANALIZA MATEMATYCZNA EGZ POPRAWKOWY 2004

Równanie Du Ponta, studia, finanse przedsiębiorstwa

Analiza Instrumentalna Analiza ekstrakcyjno spektrofotometryczna poprawa

Model du Ponta new, studia, finanse przedsiębiorstwa

2 Analiza bakteriologiczna wod poprawioneid 19420 (2)

Analiza bilansu Gr 1 poprawny

analiza swot poprawiona

analiza sensoryczna opracowane pytania testowe poprawione

poprawiona praca licencjacka analiza finansowa w przedsiebiorstwie ICMNSE5YOGWZU3A7BJGL63SPOMQV4AMG7

więcej podobnych podstron