Analiza Du Ponta

Metoda umożliwiająca w sposób syntetyczny i

kompleksowy przeprowadzenie oceny zyskowności

przedsiębiorstwa przy pomocy wybranych danych

finansowych pochodzących z rachunku zysków i strat oraz

. Analiza ta pozwala bardziej dogłębnie aniżeli

standardowa analiza wskaźnikowa zrozumieć strukturę

dochodowości przedsiębiorstwa. Model Du Ponta pokazuje

bowiem jakie elementy i w jaki sposób wpływają na

osiągany przez przedsiębiorstwo zwrot z kapitałów

własnych

. Znaczenie tego modelu jest szczególnie

istotne dla właścicieli przedsiębiorstw, gdyż pokazuje jak

skutecznie wykorzystywane są środki przez nich

zainwestowane.

W literaturze spotkamy się z różnymi określeniami

koncepcji firmy Du Pont, które mogą być stosowane

zamiennie, np. model wskaźników czy analiza

wskaźnikowa Du Ponta; piramida, schemat, drzewo,

system, formuły czy tożsamości Du Ponta.

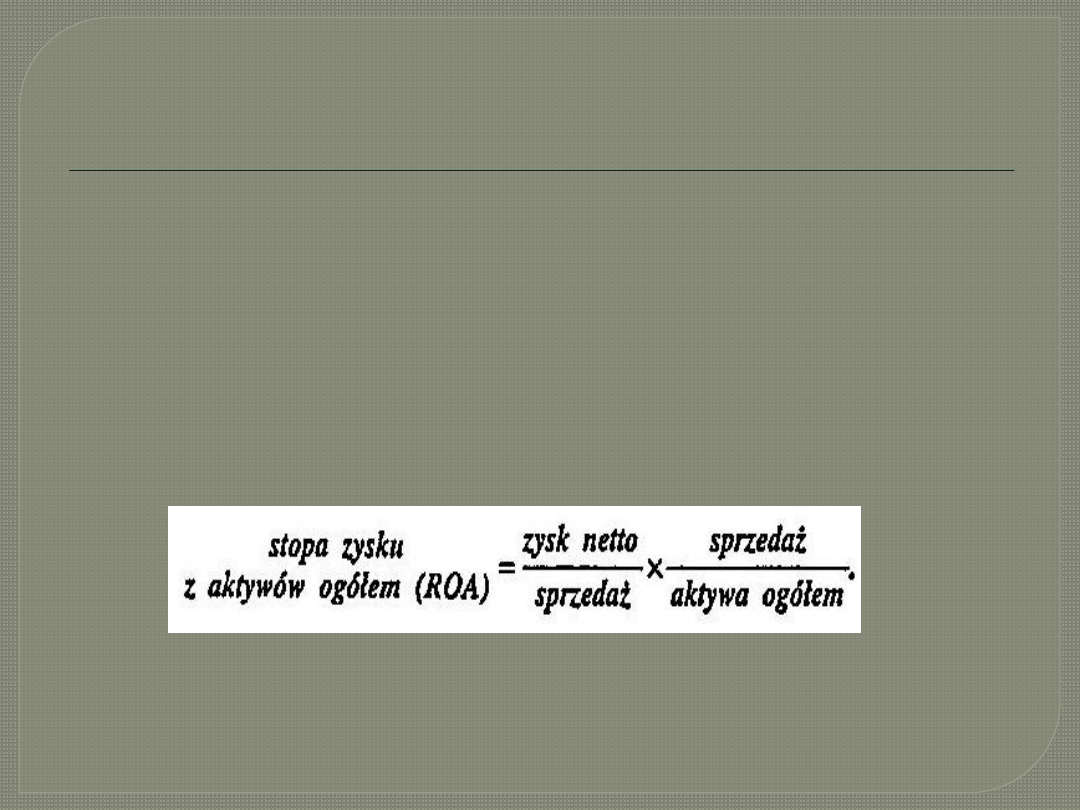

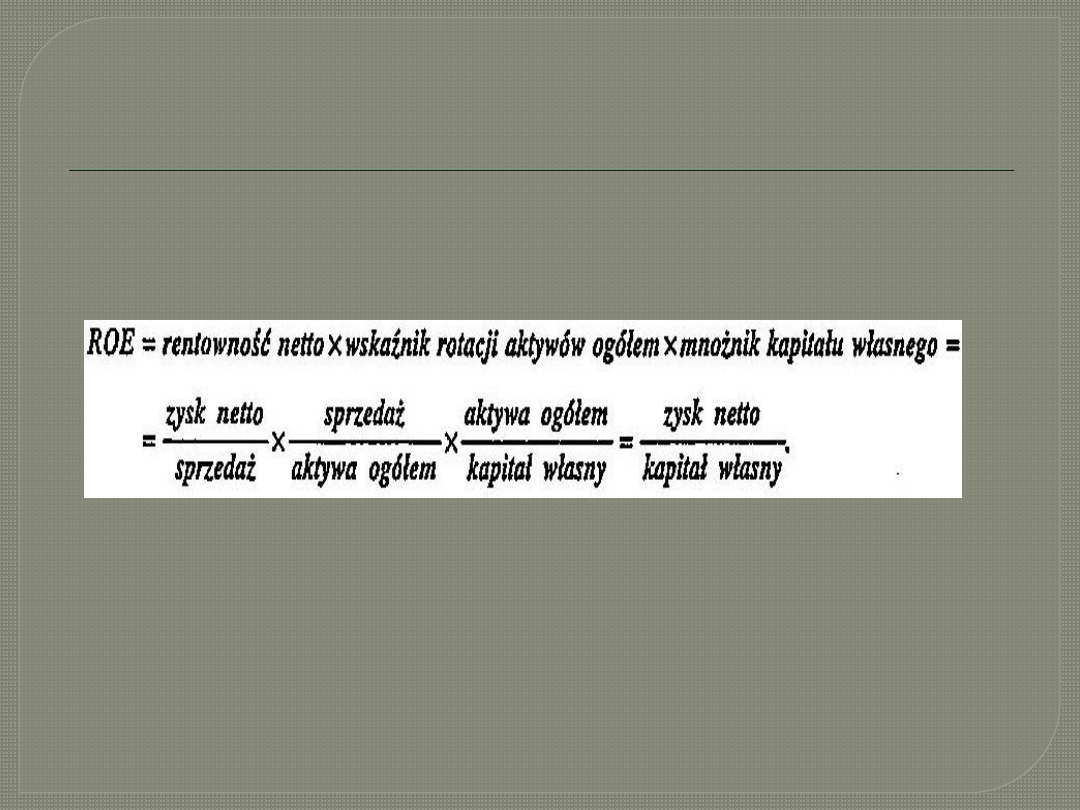

Równanie Du Ponta

stopa zysku z aktywów ogółem (ROA)

= rentowność netto x wskaźnik

rotacji aktywów ogółem

lub też:

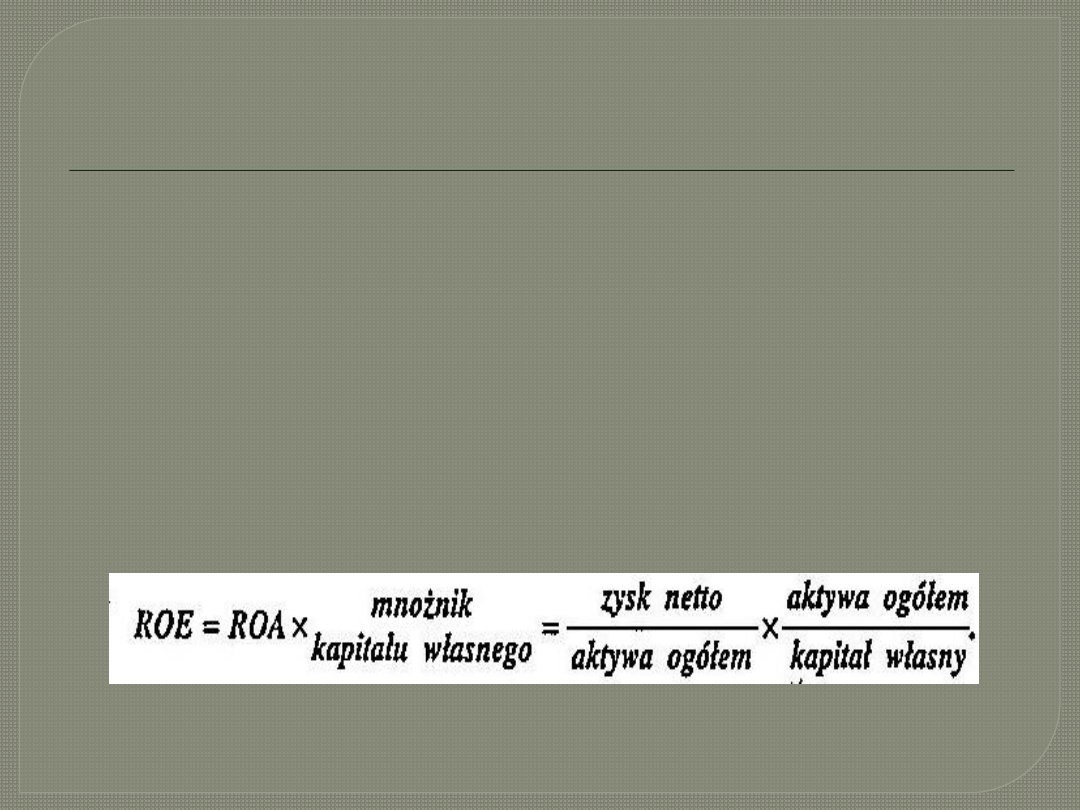

Od lat siedemdziesiątych XX wieku

zmieniło się podejście do

formułowania celu przedsiębiorstwa,

który określa się jako maksymalizację

bogactwa właścicieli przedsiębiorstw,

dlatego też dotychczasowy model Du

Ponta został poszerzony o tzw.

mnożnik kapitału (EM – equity

multiplier). Wyraża go wzór:

Poszerzone równanie Du Ponta

Zastosowanie modelu Du Ponta

pozwala zrozumieć, z czego wynika zyskowność

przedsiębiorstwa,

umożliwia porównywanie między sobą różnych inwestycji,

umożliwia zestawianie firm w danej branży w celu porównania

sposobów, w jaki osiągają one zwrot z aktywów,

pozwala na obserwowanie zmian w czasie, zwłaszcza struktury

ROE w celu wykrycia i eliminacji niekorzystnych tendencji,

jest doskonałym narzędziem edukacyjnym, pokazującym

pracownikom jakie elementy wpływają na zyskowność

przedsiębiorstwa, dzięki czemu łatwiej jest przedstawić im

sposoby w jakie oni sami mogą pozytywnie wpłynąć na

osiągane wyniki.

Zalety i wady piramidy Du Ponta

ZALETY MODELU:

spójność i zwartość konstrukcji, która pozwala w sposób uporządkowany

podchodzić do problematyki analizy wskaźnikowej,

wskazuje wzajemne powiązania pomiędzy wskaźnikami,

pokazuje, że zjawiska ekonomiczne w przedsiębiorstwie są ze sobą

logicznie powiązane,

pozwala wyodrębnić te wskaźniki, które są istotne dla danej jednostki,

również modyfikując podstawowy model i budując własne układy

strukturalne,

narzędzie, jakie stanowi model Du Ponta, wskazuje na wzajemne

zależności występujące pomiędzy pojedynczymi wskaźnikami, a

jednocześnie - ogniskując się na najbardziej istotnych, mocnych i

słabych stronach gospodarowania - daje możliwość lepszego wglądu w

funkcjonowanie firmy, ułatwiając tym samym bardziej efektywne nią

zarządzanie.

Najpoważniejszą jego WADĄ jest to, że nie są w nim reprezentowane

wskaźniki płynności.

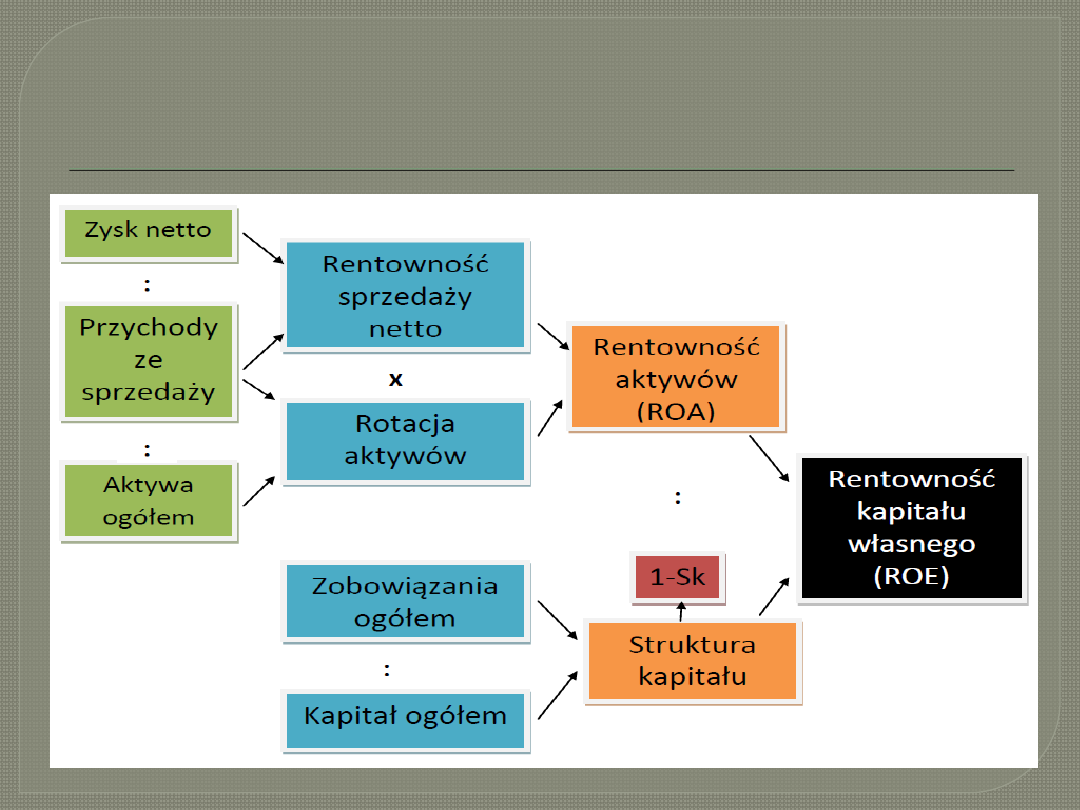

Schemat analizy Du Ponta

Ogólna interpretacja wyników

W okresie X1 Jednostka gospodarcza osiągnęła

…………………….. (wzrost/spadek) wskaźnika zwrotu

kapitału własnego (ROE) z poziomu ……. % do

poziomu ………… %. Nastąpiło to na skutek

osiągnięcia ……………………. (wyższego/niższego)

wskaźnika rentowności majątku z ………% do ……..%

oraz ……………… (lepszej/gorszej) strukturze

kapitału, w której ………….(wzrósł/spadł) udział

zobowiązań w finansowaniu majątku z ………..% do

…………%. …………..(Wzrost/Spadek) rentowności

majątku nastąpił na skutek (wzrostu/spadku) rotacji

aktywów z ……. do ………. razy, ponieważ

rentowność

sprzedaży

znalazła

się

na

(wyższym/niezmienionym/niższym) poziomie ……….

%.

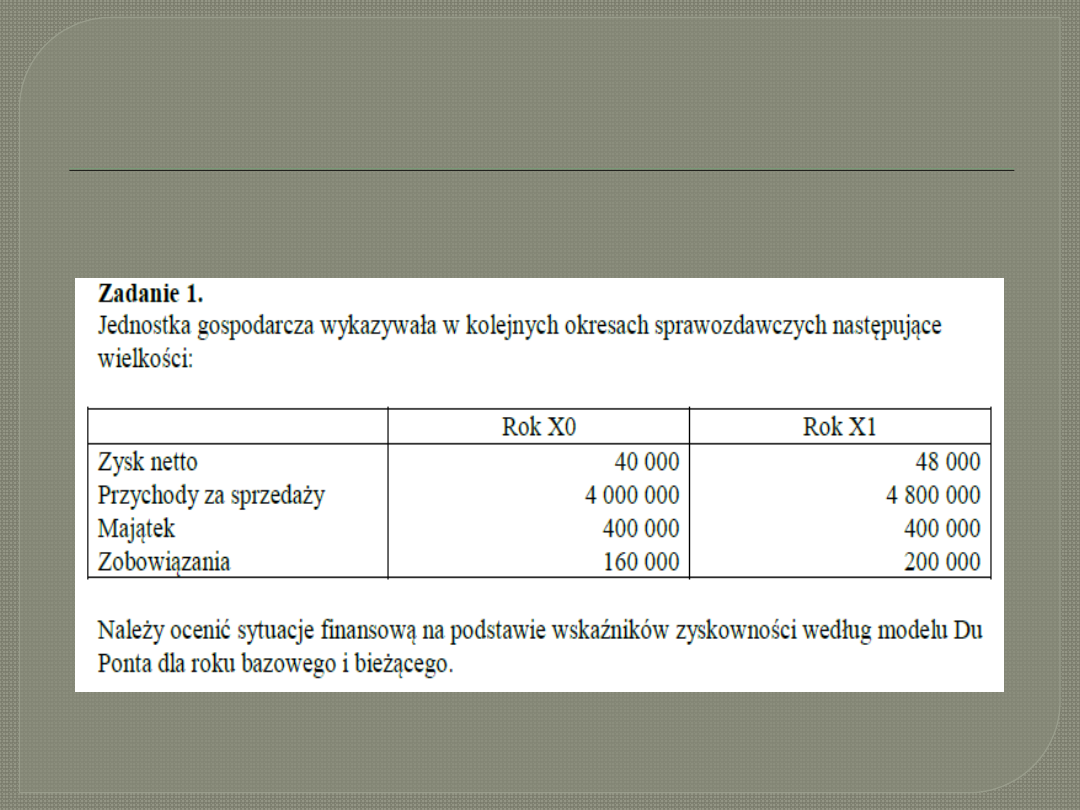

Zadanie

Interpretacja wyników zadania 1

W okresie X1 jednostka gospodarcza osiągnęła

korzystny wzrost rentowności kapitału własnego

z 16,7% do 24%. Nastąpiło to na skutek

osiągnięcia korzystnego wzrostu wskaźnika

rentowności majątku z 10% do 12% oraz dzięki

lepszej strukturze kapitału, w której wzrósł

udział zobowiązań w finansowaniu majątku z

40% do 50%. Wzrost rentowności aktywów

nastąpił na skutek wzrostu rotacji aktywów z 10

do 12 razy, ponieważ rentowność sprzedaży

pozostała na niezmienionym poziomie 1%.

Document Outline

- Analiza Du Ponta

- Slide 2

- Równanie Du Ponta

- Slide 4

- Poszerzone równanie Du Ponta

- Zastosowanie modelu Du Ponta

- Zalety i wady piramidy Du Ponta

- Schemat analizy Du Ponta

- Ogólna interpretacja wyników

- Zadanie

- Interpretacja wyników zadania 1

Wyszukiwarka

Podobne podstrony:

Analiza Du Ponta poprawione

Analiza pozycji finansowej za pomocą modelu Du Ponta nowe, studia, finanse przedsiębiorstwa

02 analiza wskaźnikowa i anliza du Ponta

Analiza Wskaźnikowa pionowa, pozioma, Du Ponta, prognoza, pozostałe wskaźniki A T

tab. du Ponta(2), studia, finanse przedsiębiorstwa

Model Du Ponta[1]

Równanie Du Ponta, studia, finanse przedsiębiorstwa

Model du Ponta new, studia, finanse przedsiębiorstwa

02 analiza wskaźnikowa i anliza du Pontaid 3569 ppt

Analiza finansowa AZF, ANSFC03, Bardzo du˙a strata w roku 1996 (w wielko˙ci 53.860 tys) i niewielki

02 analiza wskaźnikowa i anliza du Pontaid 3569 ppt

analiza złożonych aktów ruchowych w sytuacjach patologicznych

Prezentacja 2 analiza akcji zadania dla studentow

Wypadkoznawstwo analiza wypadków

Zarz[1] finan przeds 11 analiza wskaz

Analiza czynnikowa II

4 ANALIZA WSKAŹNIKOWA Rachunkowość

więcej podobnych podstron