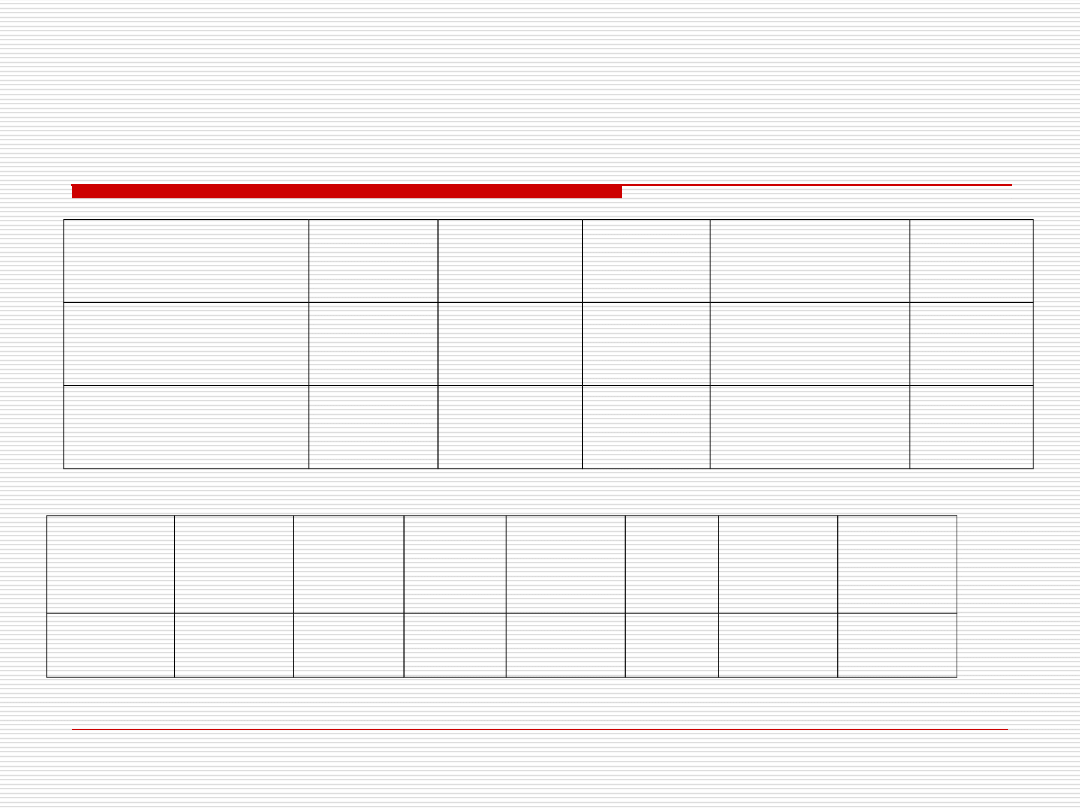

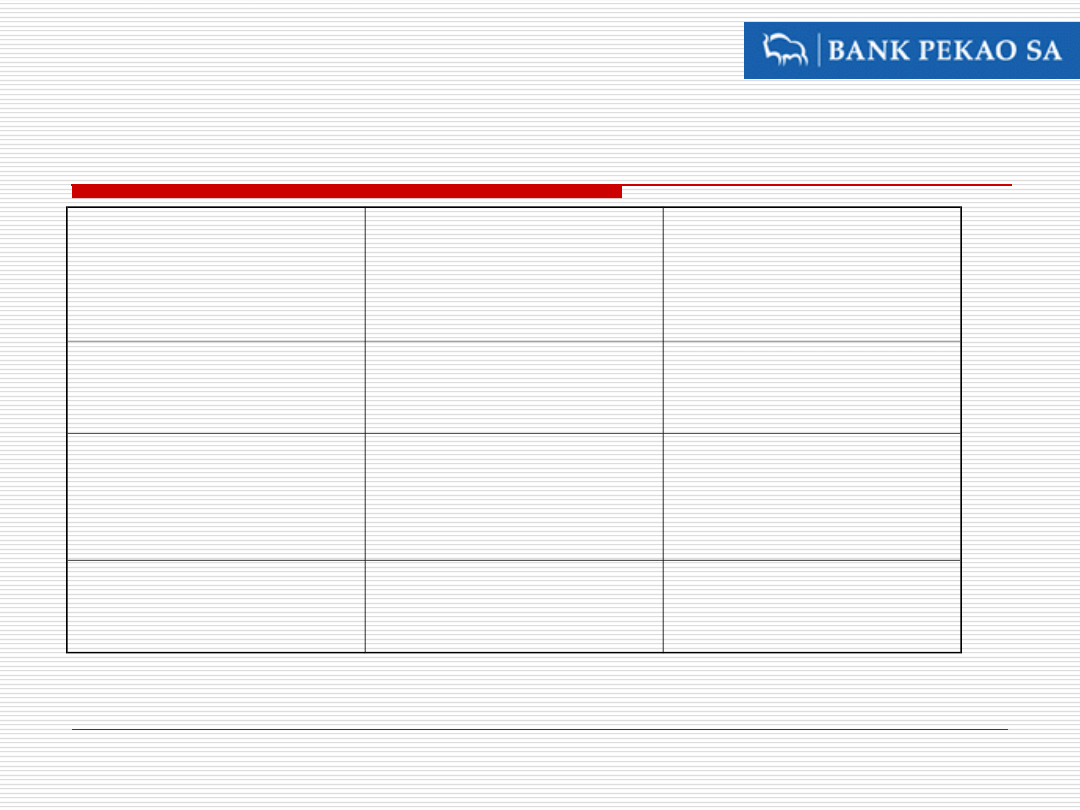

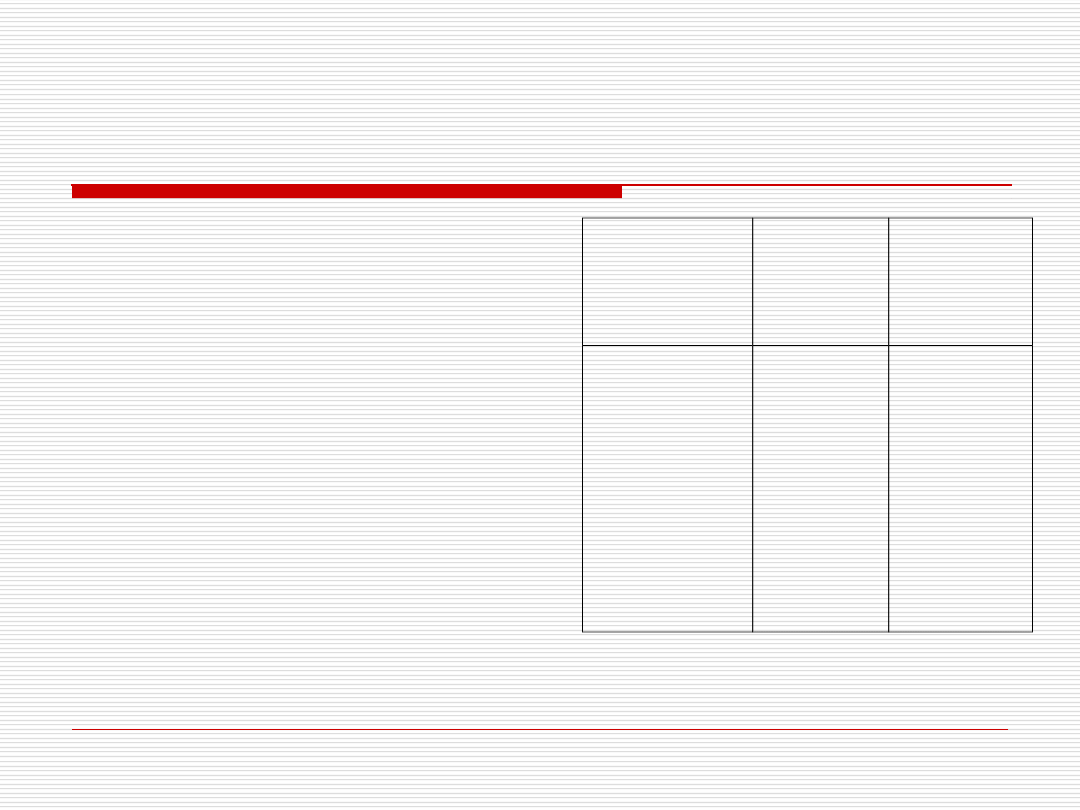

Okres

Faza

Rezultat

1945-1988

Monobank

Antykonkurencyjna

struktura, niska efektywność

1989-1991

Liberalizacja rynku

bankowego

Niestabilność systemowa,

kryzys bankowy

1992-

1997

Restrykcyjne

regulacje

Stabilizacja rynku i wysokie

zyski banków

1998-

2004

Harmonizacja

regulacji z

wymogami UE

Restrukturyzacja sektora

bankowego, napływ kapitału

zagranicznego, konsolidacja

2004-

2008

Przystąpienie do

UE, wdrożenie

dyrektyw

europejskich

Wejście na rynek oddziałów

kredytowych zagranicznych

banków, wzrost konkurencji

2008-

Wdrażanie NUK

(Bazylea II)

Ewolucja organizacyjna

banków

Fazy rozwoju polskiego rynku bankowego

Reformy strukturalne polskiego sektora bankowego

Podstawowe uregulowania prawne

1989 - Ustawa Prawo Bankowe i Ustawa o NBP

1991 – powstanie Giełdy

1991 - Akt o Prywatyzacji Przedsiębiorstw

1991 - Komercjalizacja banków "regionalnych"

1992 - Nowelizacja Prawa Bankowego (reg.

ostrożnościowe)

1993 -95- Ustawa o Restrukturyzacji Przedsiębiorstw i

Banków

1994 - Ustawa o BFG

1997 - Nowa ustawa Prawo Bankowe i Ustawa o NBP

2001 - Nowelizacja Prawa Bankowego (normy

nadzorcze)

2004 - Przystąpienie do UE – nowelizacja prawa

bankowego

2006-2008 – Nadzór skonsolidowany (powołanie KNF,

integracja nadzoru)

Nowa Umowa Kapitałowa

(NUK, 2004)

Opracowanie i wprowadzenie wewnętrznego

procesu oceny adekwatności kapitałowej

(ICAAP)

Zaprojektowanie i wdrożenie wewnętrznych

modeli wyznaczania wymogu kapitałowego

Ocena ryzyka na 3 płaszczyznach

(kredytowe, rynkowe, operacyjne)

Nowelizacja ustawy Prawo bankowe 2004

Jeden paszport europejski

Formy prowadzenia działalności bankowej:

przez oddział

transgranicznie

-

Outsourcing, sekurytyzacja

-

Liberalizacja zasad klasyfikacji należności i tworzenia

rezerw celowych

Restrukturyzacja lat 90-tych

„odgórna" prywatyzacja „monobanku”:

wydzielenie z NBP w 1989 r. dziewięciu tzw.

banków regionalnych,

ich komercjalizacja w 1991 i stopniowa

prywatyzacja

„oddolna” prywatyzacja:

liberalne prawo bankowe z 1989 r. i

tworzenie nowych bankow prywatnych

Banki „regionalne

” (data prywatyzacji)

Wielkopolski Bank Kredytowy SA w Poznaniu (1993)

Bank Śląski SA w Katowicach (1994)

Bank Gdański SA (1995)

Bank Przemysłowo-Handlowy SA w Krakowie (1995)

Powszechny Bank Kredytowy SA w Warszawie (1996)

Bank Depozytowo-Kredytowy SA w Lublinie

('98 do PeKaO SA)

Pomorski Bank Kredytowy SA w Szczecinie

(1998 do PeKaO SA)

Powszechny Bank Gospodarczy SA w Łodzi

(1998 do PeKaO SA),

Bank Zachodni SA we Wrocławiu (1998 do WBK)

Prywatyzacja

oznacza nie tylko zmianę struktury własnościowej, ale też:

zmiany na rynku kapitałowym,

wzrost efektywności,

zmiany na rynku pracy,

dostęp do nowego kapitału i technologii,

ograniczenie presji politycznych.

Drogi prywatyzacji sektora bankowego

udział banków w programie masowej

prywatyzacji (Czechy)

przygotowanie oferty publicznej dla

poszczególnych banków (model brytyjski

- przemysłowy);

sprzedaż bezpośrednią banków

wybranym w przetargu inwestorom

prywatnym, w tym kapitałowi

zagranicznemu.

Ustawa o Restrukturyzacji

Przedsiębiorstw i Banków z 1993 r.

Problem złych długów

podejście scentralizowane

podejście zdecentralizowane.

Podejście scentralizowane:

transfer złych długów do specjalnie powołanej instytucji (loan hospital),

która specjalizuje się wyłącznie w ich restrukturyzacji

zaletą takiej drogi jest szybkość rozwiązania problemu

wadą - banki łatwo i niskim kosztem pozbywają się złych długów,

nabierając przekonania, iż proces ten można powtarzać. Program

rozciąga się w czasie i jest kosztowny dla gospodarki

Podejście zdecentralizowane

polega na restrukturyzacji złych długów bezpośrednio w bankach

każdy bank musiał samodzielnie powołać departament złych długów,

który był odpowiedzialny za rozwiązanie problemu - wybór metody

restrukturyzacji długów i jej przeprowadzenie.

W Polsce wybór z następujących opcji:

Bankowe Postępowanie Ugodowe (ugoda

powstawała w wyniki oddolnych negocjacji banku z

zadłużonym przedsiębiorstwem),

Bankowe Postępowanie Układowe (układ musiał

być zatwierdzony przez sąd),

publiczną sprzedaż wierzytelności, np. na

aukcjach, po symbolicznej cenie,

nabywanie akcji zadłużonego przedsiębiorstwa za

długi,

spisanie nieobsługiwanych kredytów z aktywów, po

przeprowadzeniu postępowania upadłościowego.

Obecnie

(06 2007):

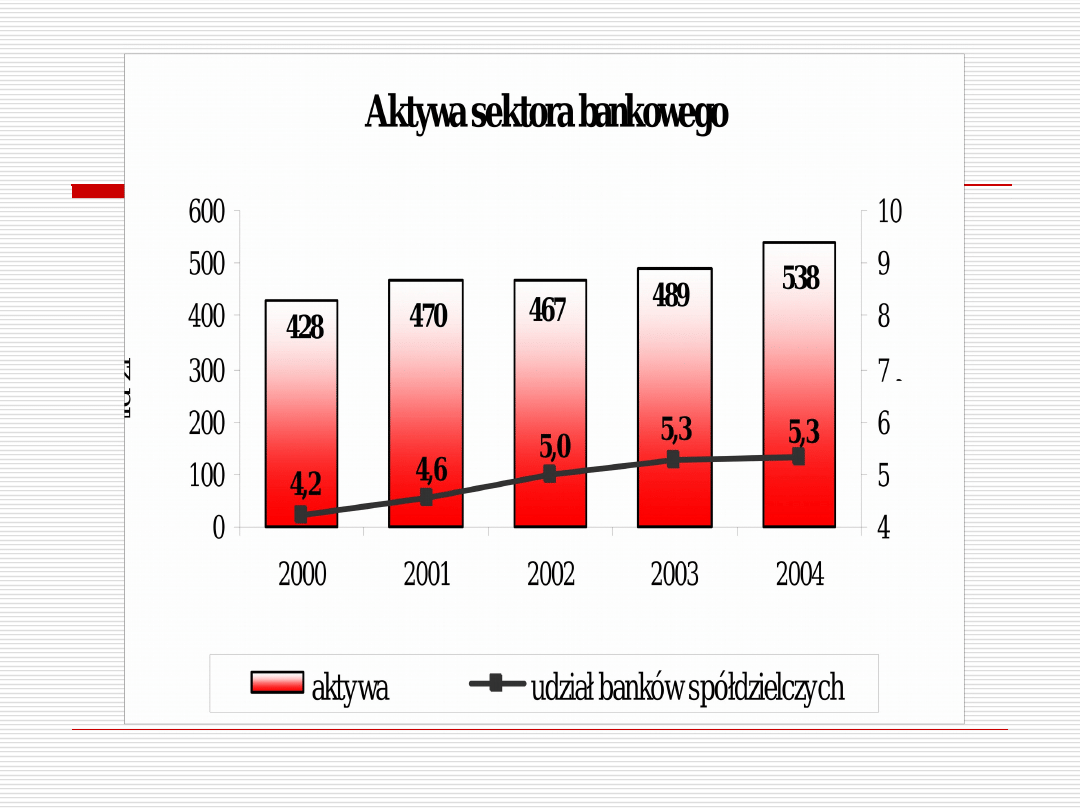

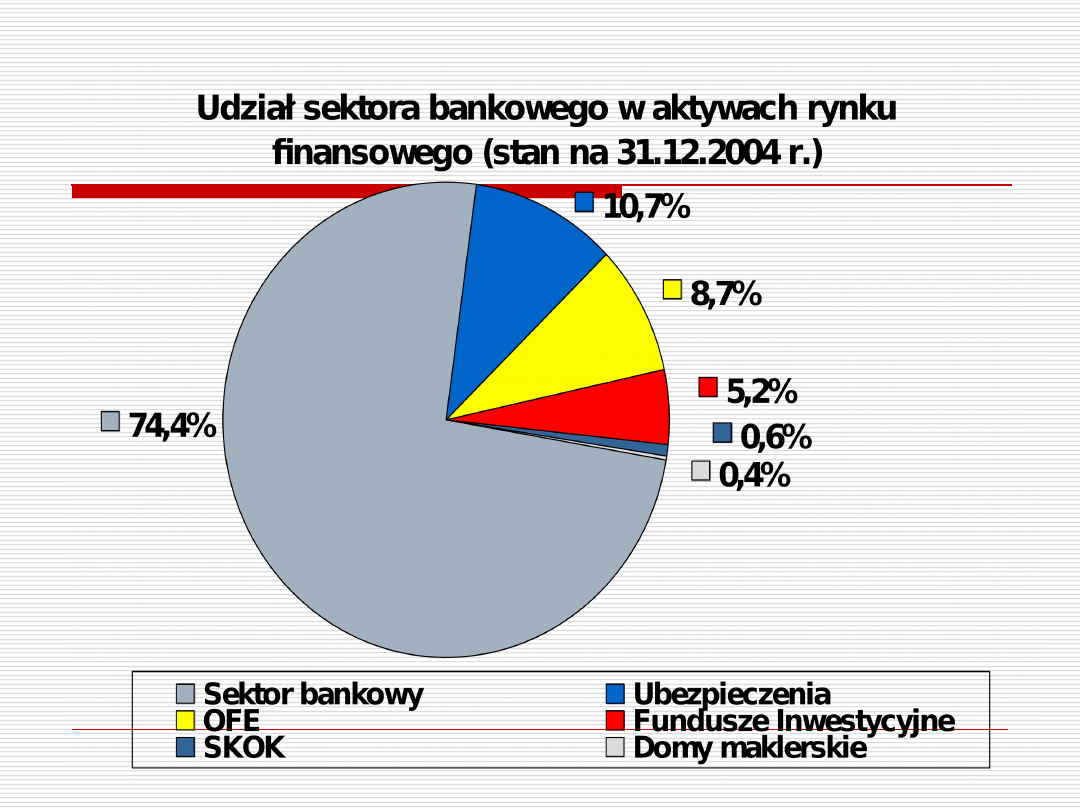

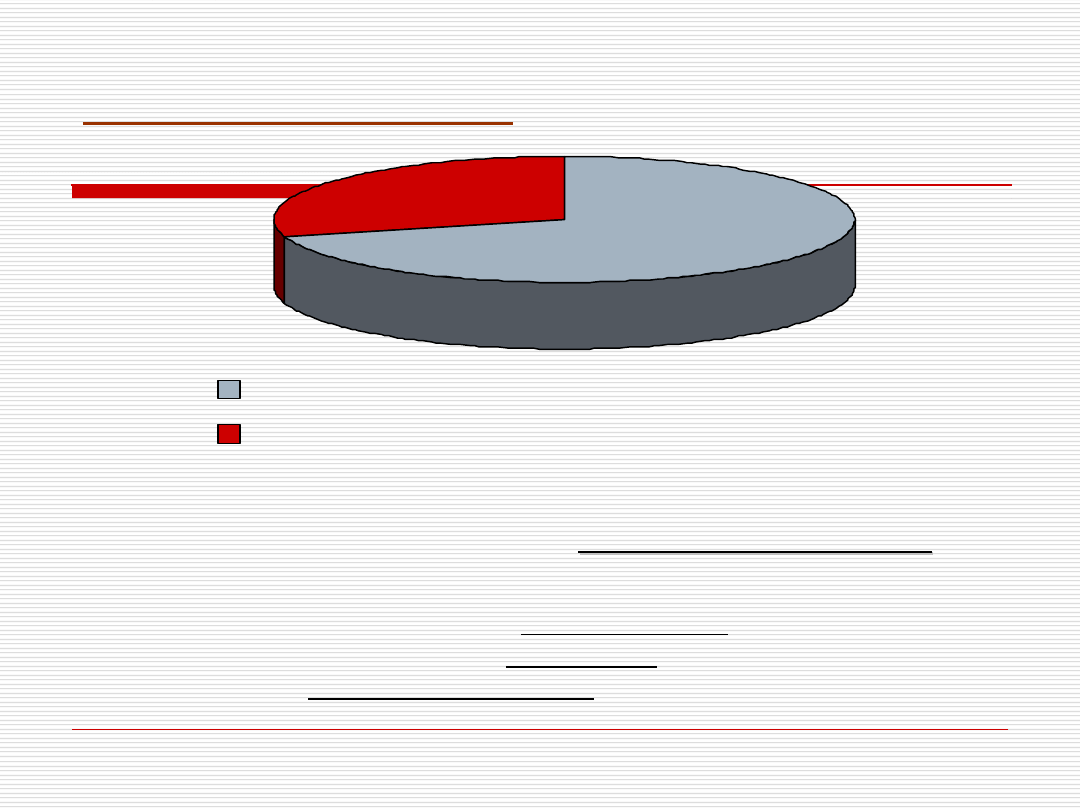

Aktywa bankowe stanowią 66% PKB

Banki z udziałem kapitału zagranicznego mają ok. 70%

kapitału i aktywów sektora bankowego

Pięć największych banków (PKO BP, PeKaO, BPH, ING

B.Śląski, BRE) mają 45% ogółu aktywów sektora

Udział banków specjalistycznych (spółdzielcze) – ponad

6% aktywów

Efektywność:

C/I: 52% b. komercyjne i 68% b. spółdzielcze

ROE: 28%

18%

Aktywa bankowe kontrolowane przez kapitał zagraniczny

0

10

20

30

40

50

60

70

80

90

100

Poland

Czech

Republic

Hungary

Slovakia

Aktywa sektora bankowego (% PKB,

2003)

Szwajcaria

434%

Niemcy

206%

Francja

273%

Włochy

136%

Średnio UE (15)

278%

UE 10 (nowi członkowie)

80%

USA

59%

Japonia

138%

Polska

60%

Liczba

Banków

93

95

98

00

02

04

06

06.0

7

Komercyjne

(uniwersalne)

87

8

1

8

3

7

3

59

5

7

63

65

•

państwowe

29

2

7

13

7

7

5

4

4

•

prywatne

58

54

70

66

52

49

47

47

•

w tym

zagran.

10

18

31

46

45

41

40

40

Oddziały

zagr. inst.

kredytowych

-

-

-

-

-

3

12

14

Spółdzielcze

1653 151

0

118

9

680 605 596

58

4

586

Razem

I

nstyt.

kredytowe

1740 159

1

127

2

753 664 653

647

649

200

6

Główne banki

Aktywa (mln

zł)

Kapitał

1

PKO BP

101 246

SP 62%

2

Pekao

67 703

UniCredito 53%

3

BPH (PBK)

64 757

UniCredito 71%

4

ING B. Śląski

48 488

ING Bank N.V.75%

5

Bre Bank

42 330

CommerzBank 71%

6

B. Handlowy

36 284

Citibank N.A.75%

7

B. Zach.WBK

33 041

AIB Ltd.70%

8

B. Millennium

24 692

Banco Comercial Portugues 65%

9

BGK

24 571

SP 100%

10

Kredyt Bank

22 232

KBC Bank 85%

11

BGŻ SA

18 641

SP 43%

12

Raiffeisen B.P.

15 383

Raiffeisen 100%

13

GE Money

11 502

GE Capital Corp. 90%

14

Getin

11 154

Getin Holding 98%

15

Fortis B.P.

10 454

Fortis Bank 75%

16

BPS

8 724

BS 95%

17

BOS

8 164

NFOSiGW 77%

18

Nordea BP

6 918

NORDEA Bank 98%

19

Lukas

6 135

Lucas SA (Credit Agricole-75%)1

00%

20

Santander

6 000

Santander C. Finance 100%

Kredyty nieobsługiwane (%

całosci)

2002

2003

2004

2004 UE

(15)

06.07

Korporacyjn

e

26

27

19

6.0

8

Konsumpcyj

ne

14

13

10

2.2

5

Struktura złych kredytów w %

93

95

97

00

02

04

06

06.0

7

30

20

10

15

21

15

7

6

Na czym opierasz zaufanie do banku?

6%

2%

12%

16%

24%

26%

37%

41%

48%

54%

other

foreign name

advertisment

impressive buildings

bank quotation

financial data

Polish ownership

tradition

size

state-ownership

Przywiązanie klientów do:

3%

1%

20%

29%

43%

47%

49%

54%

other

VIP status

logo

staf

credit card

name

product

branch

Struktura sektora

Banki państwowe (4):

BGK, PKO BP S.A., B. Pocztowy SA, BOŚ S.A.

Banki z większościowym kapitałem polskim:

BWE, Noble B., Getin B., Invest Bank, + banki

zrzeszające: BPS, MBR, GBW

200

6

Główne banki

Aktywa (mln

zł)

Kapitał

1

PKO BP

101 246

SP 62%

2

Pekao

67 703

UniCredito 53%

3

BPH (PBK)

64 757

UniCredito 71%

4

ING B. Śląski

48 488

ING Bank N.V.75%

5

Bre Bank

42 330

CommerzBank 71%

6

B. Handlowy

36 284

Citibank N.A.75%

7

B. Zach.WBK

33 041

AIB Ltd.70%

8

B. Millennium

24 692

Banco Comercial Portugues 65%

9

BGK

24 571

SP 100%

10

Kredyt Bank

22 232

KBC Bank 85%

11

BGŻ SA

18 641

SP 43%

12

Raiffeisen B.P.

15 383

Raiffeisen 100%

13

GE Money

11 502

GE Capital Corp. 90%

14

Getin

11 154

Getin Holding 98%

15

Fortis B.P.

10 454

Fortis Bank 75%

16

BPS

8 724

BS 95%

17

BOS

8 164

NFOSiGW 77%

18

Nordea BP

6 918

NORDEA Bank 98%

19

Lukas

6 135

Lucas SA (Credit Agricole-75%)1

00%

20

Santander

6 000

Santander C. Finance 100%

Miesięcznik Finansowy „Bank”,” 50 Największych banków w Polsce”

Polski rynek bankowy – XII 2006

Aktywa bankowe stanowią ok. 65% PKB

Banki z udziałem kapitału zagranicznego mają ok.

60% kapitału i aktywów sektora bankowego

5 największych bankow – ma ok. 50% ogółu

aktywów sektora

Udział banków specjalistycznych (spółdzielcze) – 6%

aktywów

Banki z większościowym kapitałem polskim, IX 06:

-

państwowym: BGK, PKO BP S.A., B.Pocztowy S.A.,

BOS S.A.

-

prywatnym: BWE SA, Noble Bank SA, Getin Bank

SA, Invest Bank SA

-

banki zrzeszające: BPS SA, GBW SA, MBR SA

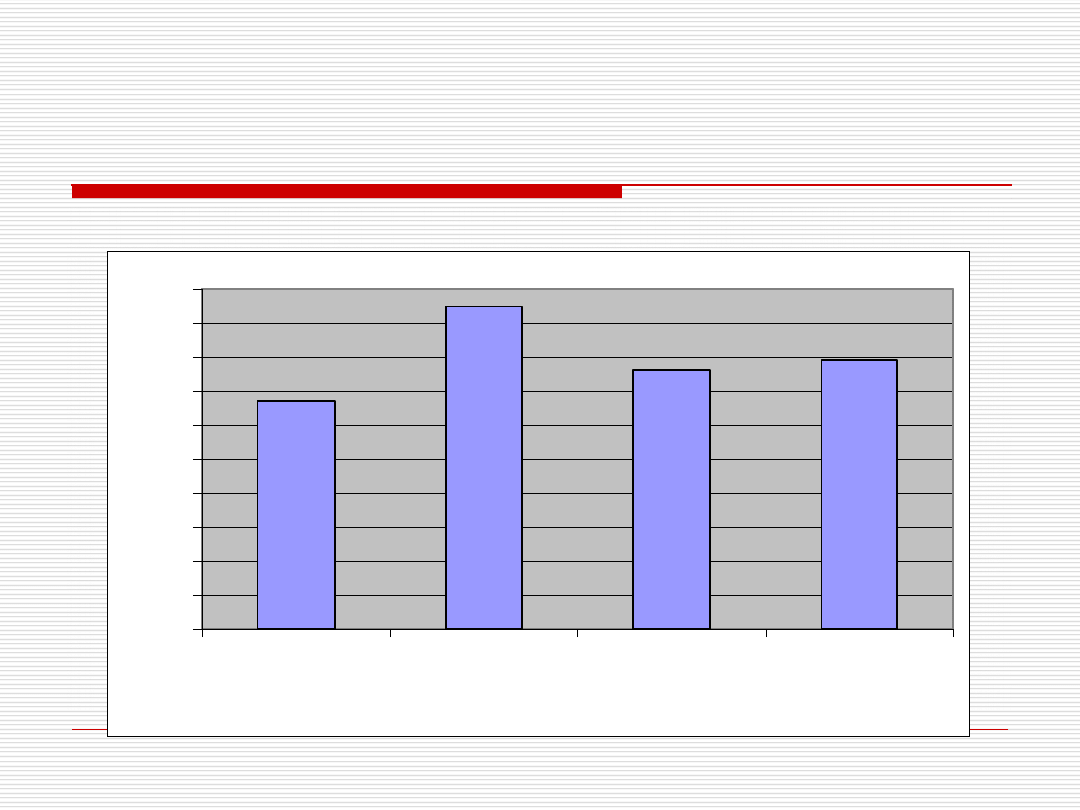

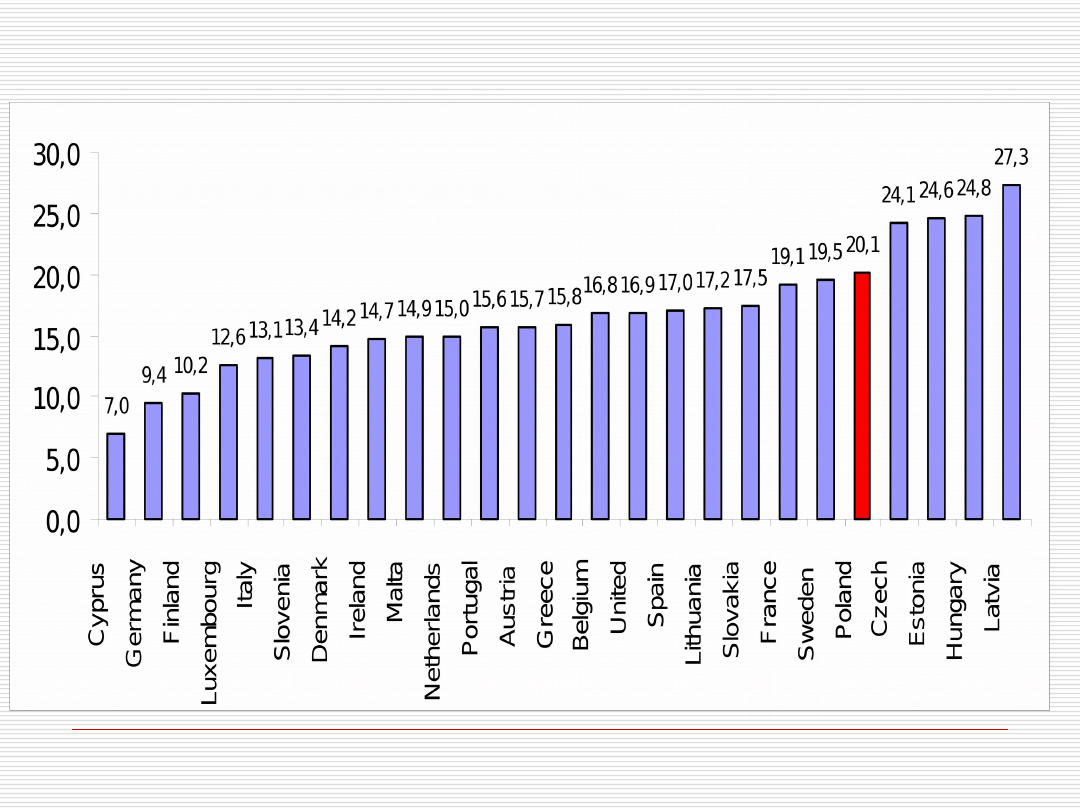

UE: przeciętny poziom ROE, 2005

Source: EU Banking Sector Stability, ECB

2006.

Struktura

Duże banki – efektywne, duża baza

depozytowa, mniejsza zależność od

kredytu

Srednie banki - nisze rynkowe,

większe ryzyko, wysokie zyski

Małe banki -

tradycyjny profil, dochodowe

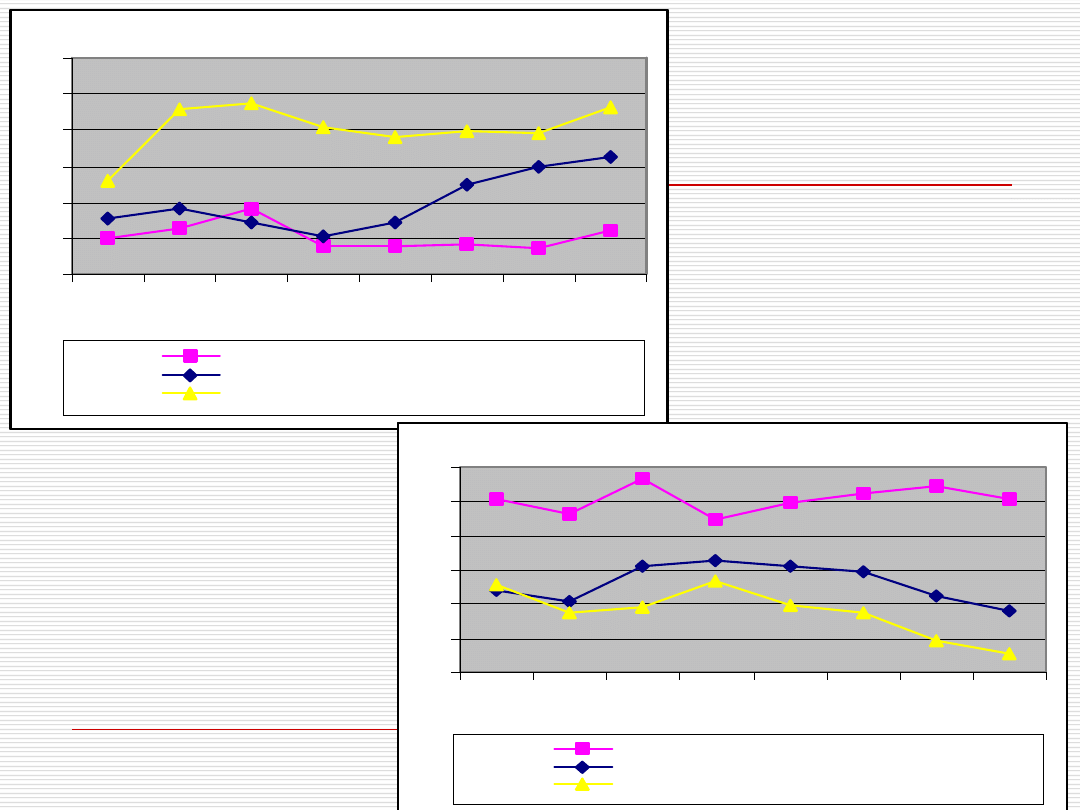

Kredyty / Aktywa

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1998 1999 2000 2001 2002 2003 2004 2005

krajowe

zagraniczne

GE Money, Lukas, AIG - średnia

Depozyty / Aktywa

0,2

0,3

0,4

0,5

0,6

0,7

0,8

1998 1999 2000 2001 2002 2003 2004 2005

krajowe

zagraniczne

GE Money, Lukas, AIG - średnia

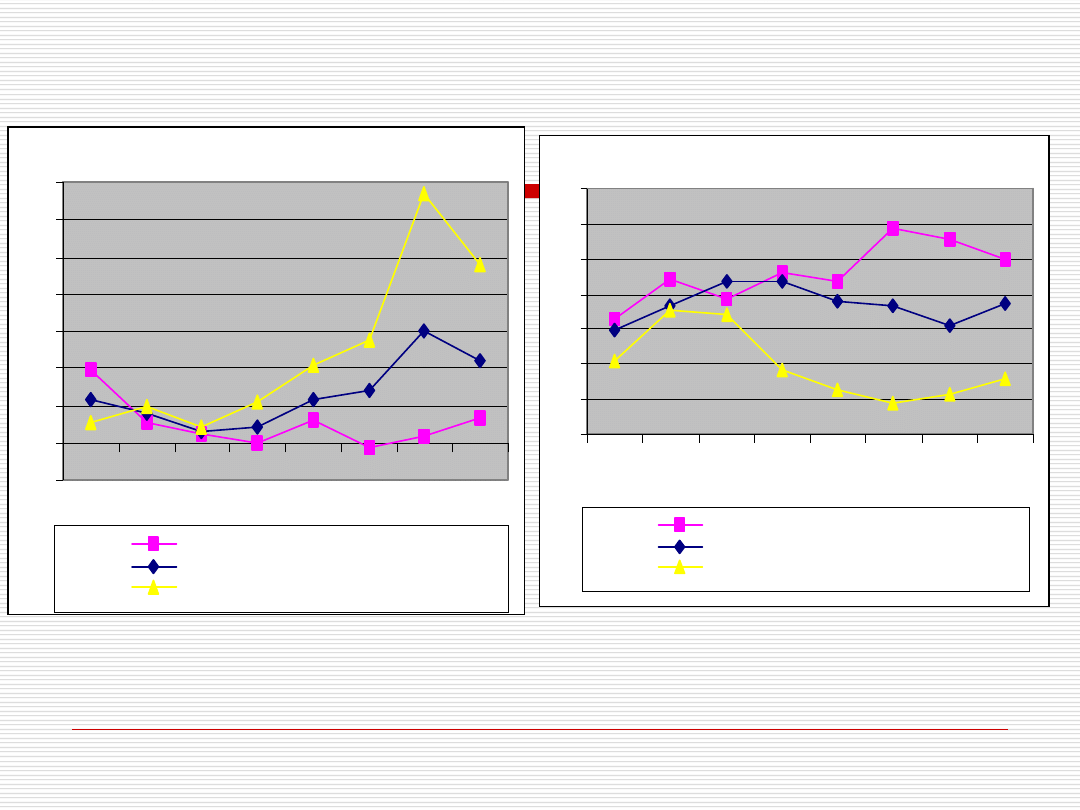

ROE

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1998 1999 2000 2001 2002 2003 2004 2005

krajowe

zagraniczne

GE Money, Lukas, AIG - średnia

Wskaźnik C / I

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1998 1999 2000 2001 2002 2003 2004 2005

krajowe

zagraniczne

GE Money, Lukas, AIG - średnia

Koncentracja rynku bankowego UE -

C5

2005

1995

1990

Belgium

85

54

48

The Netherlands

85

76

73

Finland

83

69

53

Portugal

69

74

58

Denmark

66

74

76

Greece

66

76

83

EU-15

54

51

50

Sweden

57

86

70

France

54

41

42

Ireland

46

44

42

Austria

45

39

35

Spain

42

46

19

The UK

36

27

n.a.

Luxembourg

31

21

n.a.

Italy

27

26

19

Germany

22

17

13

CEPR (2005), ECB (2006), p

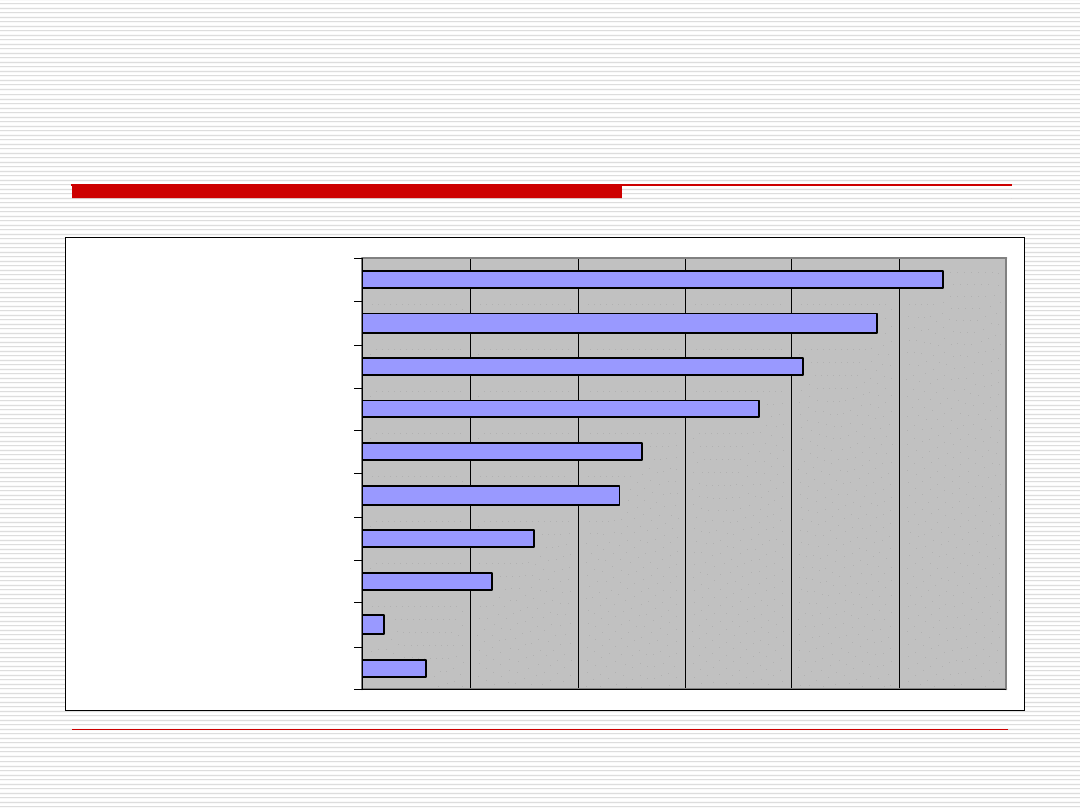

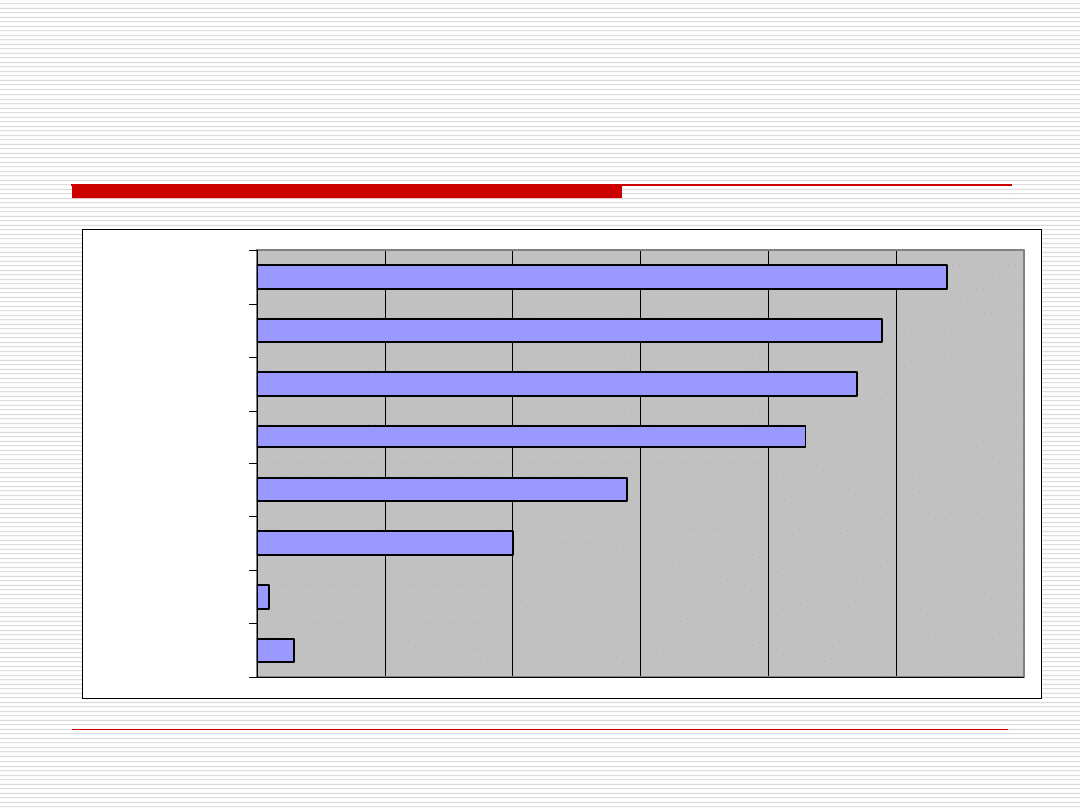

Największe banki

1.

Bank Pekao

S.A.

2.

PKO BP

3.

Bank BPH

4.

ING Bank Śląski

5.

Bank Handlowy

6.

BRE Bank

7.

Bank Zachodni WBK

8.

Bank Millennium

9.

Kredyt Bank

10.

Bank Gospodarki Żywnościowej

PKO BP SA

Powszechna Kasa Oszczędności Bank Polski S.A. jest

bankiem uniwersalnym

Największa sieć sprzedaży w Polsce

Prowadzi najwięcej depozytów oraz rachunków

oszczędnościowo-rozliczeniowych

Pierwsza pozycja pod względem liczby wydawanych kart

bankowych

Najbardziej liczący się organizator emisji obligacji komunalnych

Grupa PKO BP poza działalnością ściśle bankową świadczy

usługi specjalistyczne (fundusze emerytalne, leasingowych,

jednostek funduszy inwestycyjnych czy elektronicznych usług

płatniczych)

HISTORIA

1919

powołanie Pocztowej Kasy Oszczędności (PKO)

1945

wznowienie działalności Banku

1949-1950

Pocztowa Kasa Oszczędności zostaje

przekształcona w Powszechną Kasę Oszczędności

1975

włączenie PKO do struktury NBP

1987

PKO staje się ponownie samodzielnym bankiem;

zmiana nazwy na PKO Bank Państwowy

12 kwietnia 2000

przekształcenie Banku w

jednoosobową spółkę Skarbu Państwa pod nazwą PKO

Bank Polski Spółka Akcyjna

2004

debiut giełdowy

OFERTA PRODUKTOWA

BANKOWOŚĆ DETALICZNA

ROR Superkonto

bankowość elektroniczna Inteligo,

szeroki wachlarz kart płatniczych,

kredyt odnawialny oraz szybki serwis kredytowy.

kredyt mieszkaniowy Własny Kąt :

- hipoteczny (zakup, budowa, wykończenie mieszkania),

- lokatorski– na finansowanie celów remontowych,

- biznes – na budowę, zakup, remont domu lub

mieszkania przeznaczonego na wynajem

BANKOWOŚĆ PRYWATNA I OSOBISTA

BANKOWOŚĆ MŚP

BILANS

Kasa, środki w BC

4,3%

Należności od banków

13,8%

Kredyty i pożyczki udzielone klientom

51,2%

Inwestycyjne papiery wartościowe

2%

Zobowiązania wobec BC

0,0008%

Zobowiązania wobec innych banków

2,3%

Zobowiązania wobec klientów

83,8%

Kapitał własny

9,6%

WYBRANE DANE

2006

Liczba placówek 1 251

Liczba bankomatów 1 862

Liczba rachunków ROR

(w tys)

5 903

Liczba kart 6 076

Klienci bank.elekt.( w tys)

1 305

Historia

1929 – powołanie Banku Polska Kasa Opieki Spółka Akcyjna

od 1945 – niezależność formalna (ale nie faktyczna) od NBP

1960 – Skarb Państwa wchodzi w posiadanie większościowego

pakietu akcji Banku

1996 - decyzją Rządu została utworzona Grupa Bankowa Pekao SA

(przyłączono Bank Depozytowo-Kredytowy SA w Lublinie, Pomorski

Bank Kredytowy SA w Szczecinie i Powszechny Bank Gospodarczy SA

w Łodzi)

1998 – debiut Grupy na giełdzie w Warszawie

1999 – konsolidacja w uniwersalny bank - Bank Pekao SA

1999 - umowa sprzedaży pakietu 52,09% kapitału akcyjnego Banku

Pekao SA na rzecz konsorcjum UniCredito Italiano SA i Allianz

Aktiengesellschaft

2002 - podpisanie umowy z firmą Euronet Worldwide, dzięki czemu

klientom Banku umożliwiono bezprowizyjne korzystanie z ponad 400

bankomatów Euronetu

2006/07 integracja banków Pekao SA i przjętego BPH SA.

Akcjonariat Banku Pekao SA

2006 r.

Nazwa

Akcjonariusza

Liczba akcji

i głosów na WZ

Udział w kapitale

zakładowym

UniCredito

Italiano

88 121 725

52,83%

Pozostali

akcjonariusze

78 686 532

47,17%

Razem

166 808 257

100,00%

Bank Handlowy -

Historia

1870

Bank Handlowy w Warszawie SA został założony w 1870. Jest

najstarszym bankiem w Polsce. Przed wybuchem I wojny światowej

Bank Handlowy był największym prywatnym bankiem na ziemiach

polskich

1945

Po 1945 roku Bank Handlowy został głównym polskim

korespondentem banków zagranicznych, a w 1964 roku uzyskał

oficjalnie monopol na obsługę transakcji polskiego

handlu

zagranicznego.

1989

Szybka rozbudowa sieci oddziałów oraz rozwinięcie nowych

dziedzin

usług finansowych pozwoliły na znaczący wzrost

wolumenu operacji Banku w kraju i za granicą.

1997

W 1997 roku, po prawie 60 latach przerwy, Bank Handlowy

powrócił na warszawską giełdę.

2000

W 2000 roku nastąpiła radykalna zmiana struktury akcjonariatu

Banku Handlowego - częścią globalnej sieci Citigroup 75%

kapitału akcyjnego Banku Zakończył się 3-letni okres wypracowanej

w procesie prywatyzacji Banku koncepcji akcjonariatu

rozproszonego, opartego na inwestorach pasywnych.

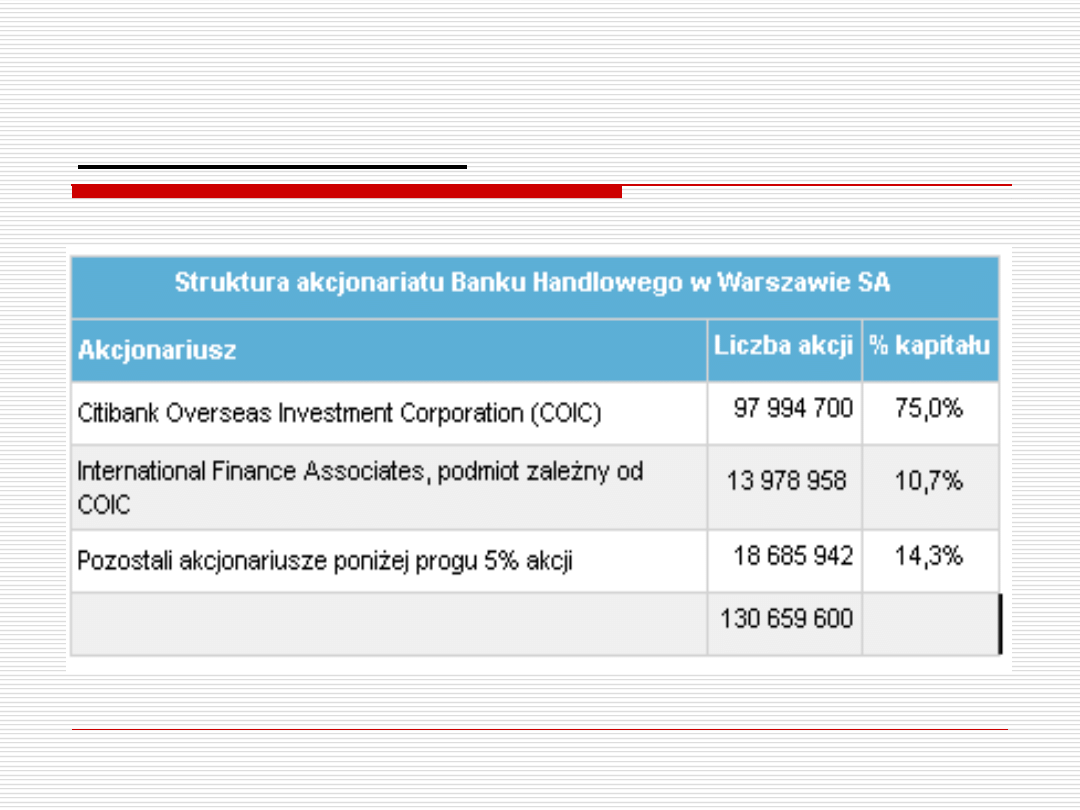

Akcjonariat

ING Bank Slaski

1989 rozpoczyna działalność operacyjną,

1991 przekształcenie w spółkę akcyjną

(100% własność Skarbu Państwa),

1994 ING nabywa 25,9% kapitału

akcyjnego,

1996 r.- holenderska Grupa ING zostaje

większościowym udziałowcem banku,

2001-Bank Śląski połączono z ING Bank

N.V. Oddział w Warszawie. Od tego czasu

bank występuje pod szyldem ING Bank

Śląski.

Bank Zachodni WBK S.A. powstał w

wyniku połączenia Banku Zachodniego

S.A. i Wielkopolskiego Banku

Kredytowego S.A. w 2001 roku,

BZ WBK S.A. jest uniwersalnym bankiem

komercyjnym, oferującym szeroki zakres

usług bankowych w obrocie krajowym

i zagranicznym, dla osób fizycznych i

prawnych

Siedziba : Wrocław

Siedziba BZWBK we Wrocławiu

Usługi dla klientów indywidualnych

Fundusze Arka

Zarządzanie portfelem

Programy systematycznego oszczędzania

Operacje zagraniczne

Emerytury

Usługi maklerskie

Przekazy pieniężne

Bankomaty

Zasilenia GSM

Jeden z największych brokerów na polskim rynku:

- udział w obrotach GPW na rynku akcji – 10,61% w 2004 r.

- prowadzi 80 000 rachunków, w tym 17 000 internetowych

AKCJONARIAT

70,5

29,5

AIB European Investments Limited

pozostali

strategiczny akcjonariusz:

Allied Irish Banks

Allied Irish Banks

Grupa Allied Irish Banks powstała w roku 1966, łącząc wieloletnie

tradycje trzech irlandzkich banków- Provincial Bank (zał. 1825) pionierem

bankowości oddziałowej w Irlandii. Royal Bank (1836) słynął z działalności

na rzecz kupiectwa. Munster and Leinster (1885) posiadał najliczniejszą sieć

oddziałów i był największym bankiem spośród wymienionych trzech

1989

- powstanie Banku Inicjatyw Gospodarczych BIG SA

(jeden z pierwszych banków komercyjnych w Polsce)

1992 Pierwsze notowanie akcji BIG SA na GPW. Przejęcie przez BIG SA Łódzkiego

Banku Rozwoju S.A.

1995 Zakup pierwszej transzy prywatyzowanego Banku Gdańskiego S.A.

1997 Połączenie Banku Inicjatyw Gospodarczych BIG SA i Banku Gdańskiego SA -

powstanie BIG Banku GDAŃSKIEGO SA

2000 Banco Comercial Portugues zostaje inwestorem strategicznym Banku

2001 Połączenie BIG Banku SA w ramach, którego funkcjonowała sieć Millennium,

z BIG Bankiem GDAŃSKIM

2002 Ujednolicenie sieci oddziałów pod marką Millennium. Zmiana nazwy BIG

Bank GDAŃSKI na Bank Millennium

2006 Wprowadzono nowy wizerunek Banku oparty o nowy znak graficzny, nowy

zestaw kolorów korporacyjnych i nowe motto – „Inspiruje nas ˝życie”.

BRE Bank

Najlepsza instytucja

finansowa dla wymagających

klientów

Historia Banku

1986r. – powstanie Banku Rozwoju Eksportu; 51%

udziałów posiadał Skarb Państwa- działalność banku

polegała na udzielaniu polskim eksporterom kredytów

dewizowych służących finansowaniu inwestycji i nowej

technologii

1992r. – prywatyzacja banku

1994r. – umowa o strategicznym partnerstwie z

Commerzbankiem AG - przejął 21% akcji (1996r. - 33%,

1997r. - 48,7%, 2000r. - 50%. 2003r. - 72,16%)

1998r. – przejęcie i fuzja z Polskim Bankiem Rozwoju

S.A.

2000r. – początek działalności mBanku – pierwszego w

Polsce całkowicie wirtualnego banku detalicznego

2001r. – przejęcie Banku Częstochowa; uruchomienie

pierwszego oddziału MultiBanku

Struktura grupy kapitałowej

•

Skarbiec Towarzystwo Funduszy Inwestycyjnych S.A.

•

PTE Skarbiec – Emerytura

•

BRE Corporate Finance S.A.

•

Dom Inwestycyjny BRE Banku S.A.

•

BRE Leasing Sp. Z o.o.

•

BRE Bank Hipoteczny S.A.

•

Polfaktor S.A.

•

Centrum Rozliczeń i Informacji CERI Sp. z o.o.

•

emFinanse

Struktura akcjonariatu

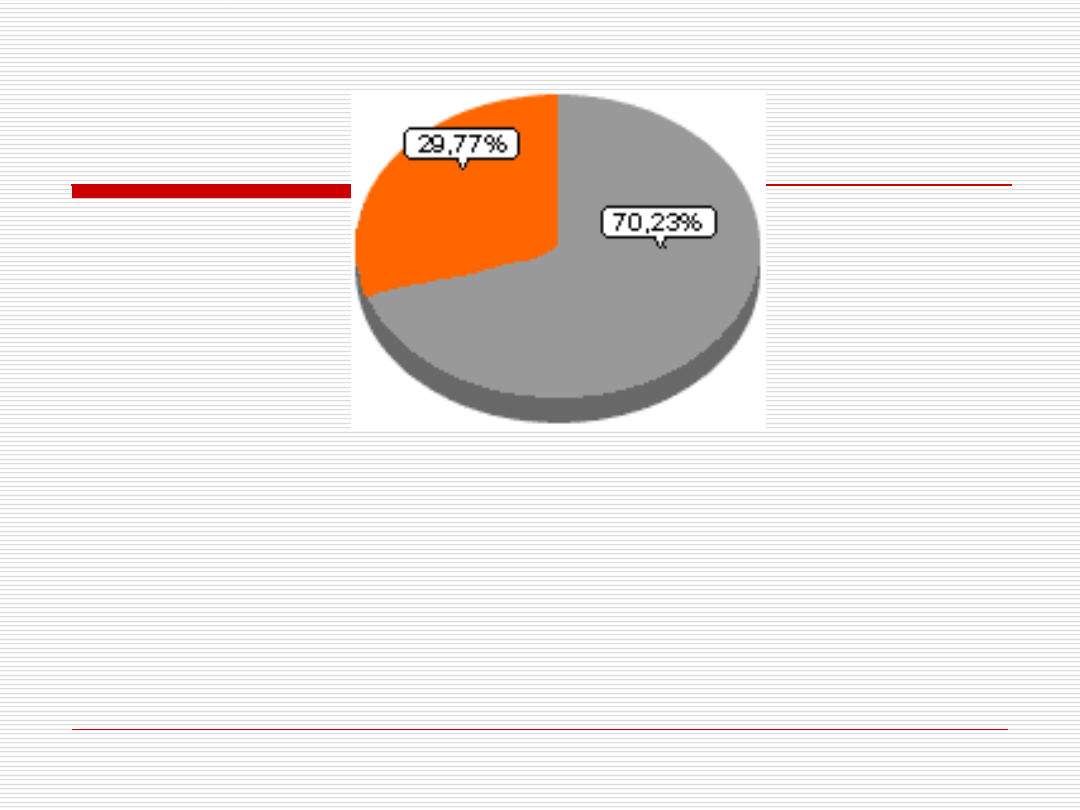

70,23% kapitału zakładowego BRE Banku,

uprawniającego do wykonywania 70,23%

głosów na walnym zgromadzeniu, posiada

Commerzbank Auslandsbanken Holding AG,

pozostała część akcji jest przedmiotem obrotu

giełdowego

Obecnie realizowana strategia banku:

Breaktywacja – program realizowany od 2005r.,

Głównym segmentem dla ekspansji BRE Banku

została uznana grupa dużych przedsiębiorstw.

Segmentami uzupełniającymi zostały małe i

średnie przedsiębiorstwa (MSP), a także grupa

największych

korporacji

i

przedsiębiorstw

międzynarodowych (grup kapitałowych).

BANKOWOŚĆ DETALICZNA

•

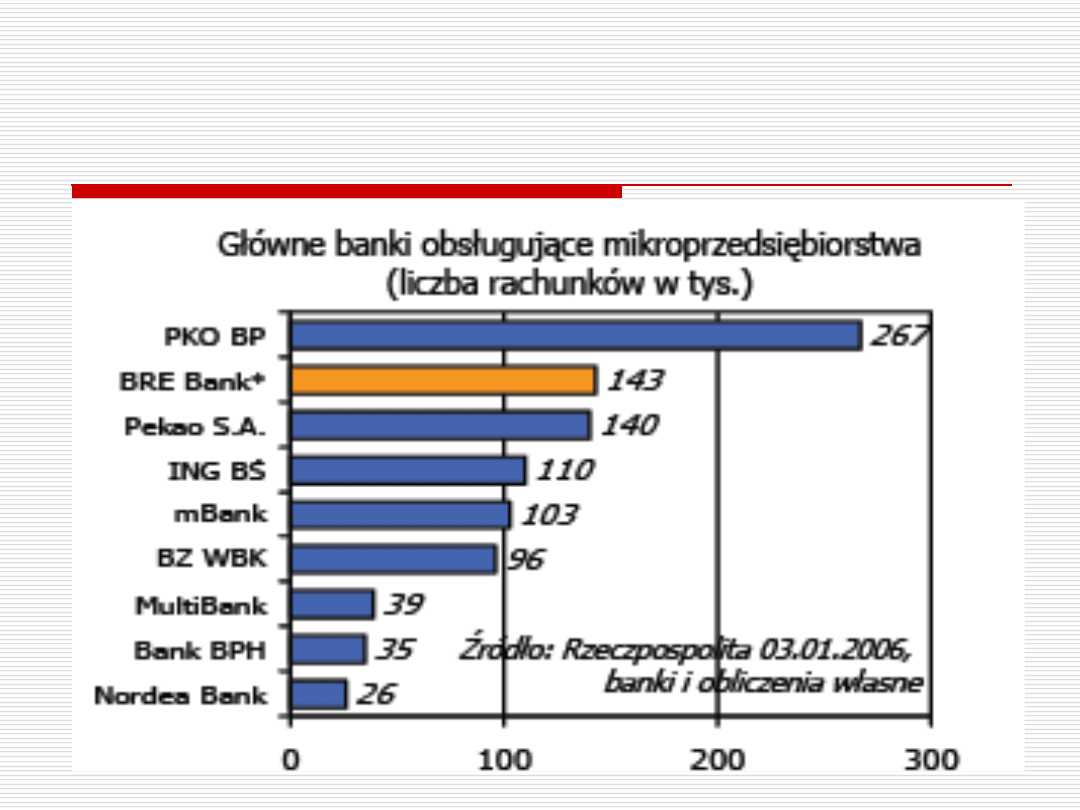

4 miejsce BRE banku na rynku kredytów hipotecznych

•

ekspansja na rynku mikrofirm

Główne zamierzenia i cele biznesowe: Private Banking

Planowany wzrost

w stosunku do

2005 r.:

wzrost aktywów w

zarządzaniu o 12%

wzrost wartości

portfela

kredytowego o

25%

wzrost wartości

depozytów o 25%

Koncentracja na

sprzedaży produktów

inwestycyjnych

Wzbogacanie oferty

funduszy inwestycyjnych

oraz produktów

strukturyzowanych

W obszarze kredytów

koncentracja na

sprzedaży kredytów BRE

Emisja

-krótkoterminowych

kredytów maklerskich na

zakup papierów

wartościowych na rynku

pierwotnym

Cele

:

Środki

realizacji:

Bank Gospodarki Żywnościowej

powstał w 1975 r.

klientami BGŻ S.A. są duże firmy, małe i średnie

przedsiębiorstwa, a także ponad milion klientów

indywidualnych

bank specjalizuje się w finansowaniu rolnictwa i

gospodarki żywnościowej oraz infrastruktury

regionalnej.

ma ponad 260 placówek na terenie całego kraju.

dzięki porozumieniom o wzajemnym

udostępnianiu sieci bankomatów z BPS, MR

Bankiem, KBS i Kredyt Bankiem klienci BGŻ S.A.

mogą korzystać z ok. 1200 bankomatów.

BGŻ S.A. główni udziałowcy

BGŻ S.A. - historia

1975 Połączono Centralny Związek Spółdzielni Oszczędnościowo-

Pożyczkowych i państwowy Bank Rolny, w wyniku czego powstał

państwowo-spółdzielczy Bank Gospodarki Żywnościowej.

Udziałowcami BGŻ były 1663 zrzeszone banki spółdzielcze, do których

należało 46 proc. udziałów oraz Skarb Państwa - 54 proc. Udziałów

1992 NBP zobligował banki spółdzielcze do zrzeszania się w jednym

spośród czterech banków zrzeszających: Banku Gospodarki

Żywnościowej S.A. (1268 BS); Gospodarczym Banku Wielkopolskim

S.A. w Poznaniu (114 BS); Banku Unii Gospodarczej S.A w Warszawie

(82 BS) i Gospodarczym Banku Południowo-Zachodnim S.A. we

Wrocławiu (187 BS)

1994 Bank Gospodarki Żywnościowej przekształcony został w spółkę

akcyjną

Ustawa z 2001 – banki spółdzielcze mają dowolność zrzeszania się

2002 Przyjęto nową strategię rozwoju BGŻ jako uniwersalnego banku

komercyjnego.

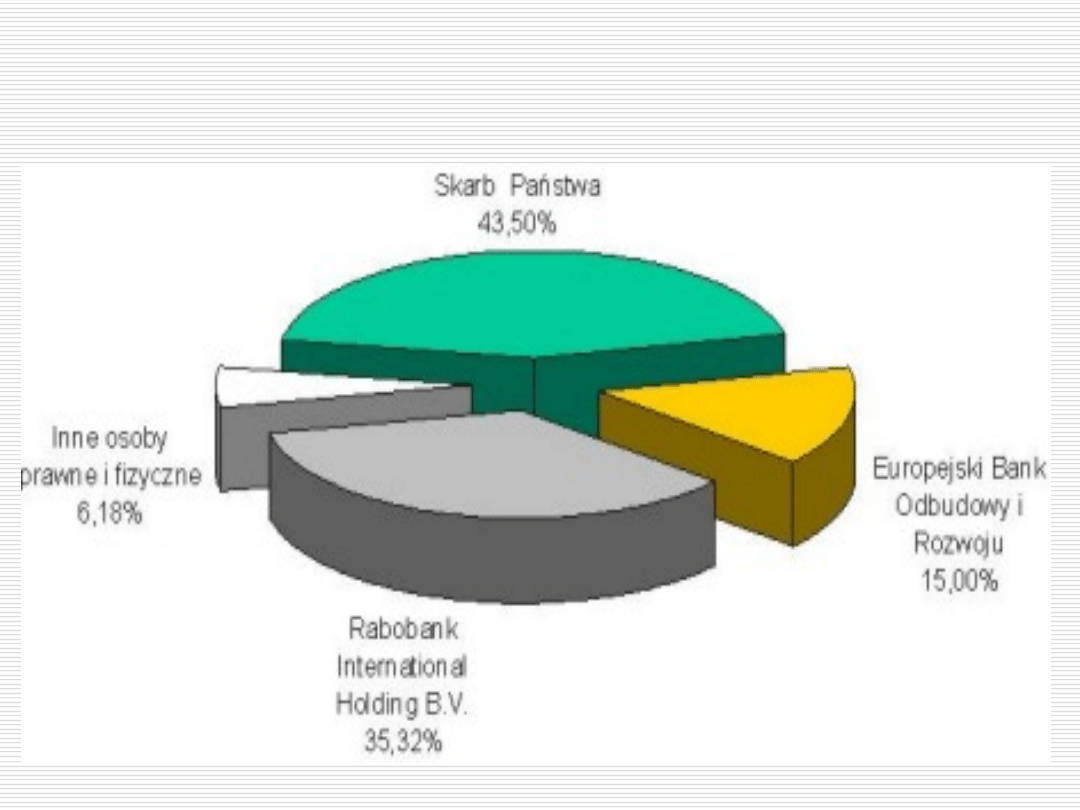

2004 Komisja Nadzoru Bankowego zezwoliła na wykonywanie

przez Rabobank International Holding B.V. prawa z ponad 33

proc. głosów i EBOR z ponad 10 proc. głosówna Walnym

Zgromadzeniu Akcjonariuszy BGŻ S.A.

„Bo znalazłeś bank, który myśli

życiowo”

1990 Kredyt Bank został założony jako jeden z pierwszych prywatnych

banków w Polsce.

1994 Publiczna emisja akcji oraz rozpoczęcie notowań akcji na WGPW

1996 Akcjonariuszami Kredyt Banku S.A. zostają EBOiR oraz Kredietbank

N.V.

1997 Połączenie z Polskim Bankiem Inwestycyjnym S.A. Sieć placówek

Kredyt Banku obejmuje cały kraj.

2001 KBC Bank N.V. zostaje strategicznym akcjonariuszem banku,

rozpoczęcie współpracy z Towarzystwem Ubezpieczeń i Reasekuracji Warta

przy realizacji przedsięwzięć bankowo-ubezpieczeniowych bancassurance,

Pośrednik kredytowy Żagiel S.A. staje się częścią Grupy Kredyt Banku.

2005 Kredyt Bank wraz ze swym strategicznym partnerem Grupą Fin.-

ubezpieczeniową WARTA zmieniły swoje logotypy oraz wizualizację

korporacyjną.

2006 Kredyt Bank rozpoczął projekt rozbudowy swojej sieci placówek o 120

jednostek do końca 2008 roku. Kredyt Bank i Warta tworzą nową strukturę

organizacyjną, aby skutecznie realizować koncepcję bancassurance.

Akcjonariat banku

KBC Bank N.V.*

80,00%

SOFINA SA

5,53%

Pozostali (free float)

14,47%

Grupa kapitałowa Kredyt Banku

Żagiel S.A. działa na rynku usług pośrednictwa finansowego, a

połączenie z SKK Kredyt S.A. przyczyniło się do umocnienia tej pozycji,

Oferta Żagla obejmuje kredyty ratalne, mieszkaniowe, pożyczki

hipoteczne, leasing. Ponadto klienci Żagla mogą otrzymać kartę

kredytową oraz mają możliwość otwarcia rachunku Ekstrakonto.

Zakupy w Systemie Ratalnym Żagiel oferuje ponad 20 tys. placówek

handlowych.

Kredyt Lease S.A. jest spółką działającą na rynku usług

leasingowych.

Spółka oferuje leasing środków trwałych oraz nieruchomości,

wynajmowanie, a także dzierżawienie praw i rzeczy, świadczy usługi

obrotu nieruchomościami oraz pośrednictwa handlowego. Obsługuje

klientów przez sieć własnych placówek, oddziały Kredyt Banku i Żagla

oraz PZMot Holding S.A.

Kredyt Trade Sp. z o.o. świadczy usługi obejmujące doradztwo

inwestycyjne, doradztwo w zarządzaniu nieruchomościami,

pośrednictwo w obrocie nieruchomościami, opracowywanie ekspertyz

ekonomiczno – finansowych, opracowywanie biznesplanów, wycen

wartości przedsiębiorstw oraz usługi szkoleniowe. Kredyt Trade działa

także jako deweloper.

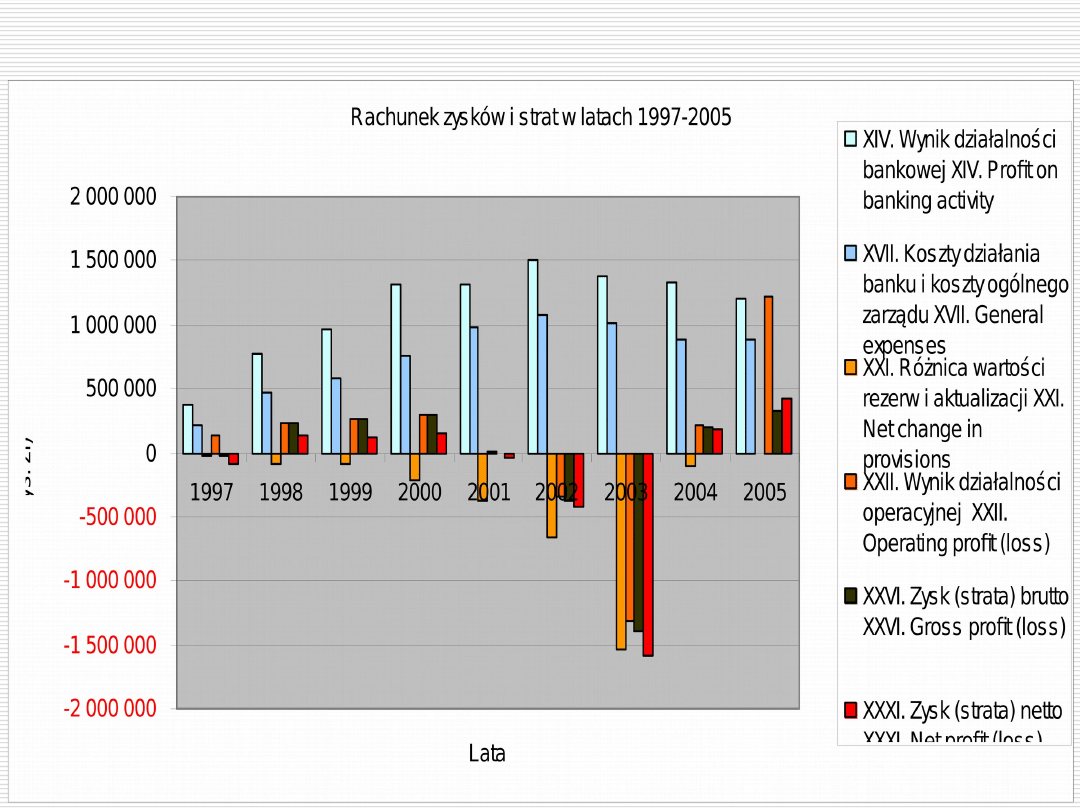

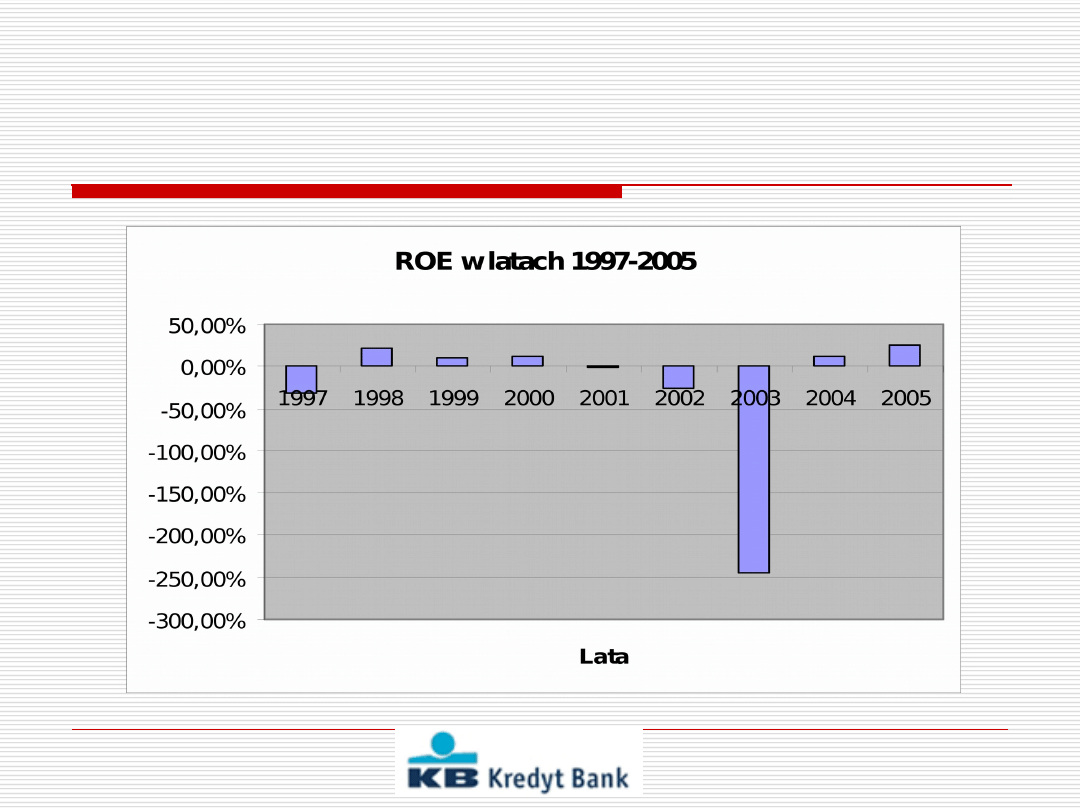

ROE w latach 1997-2005

Bank Ochrony Środowiska S.A.

świadczy kompleksowe usługi finansowe dla podmiotów

realizujących projekty na rzecz ochrony środowiska

Historia

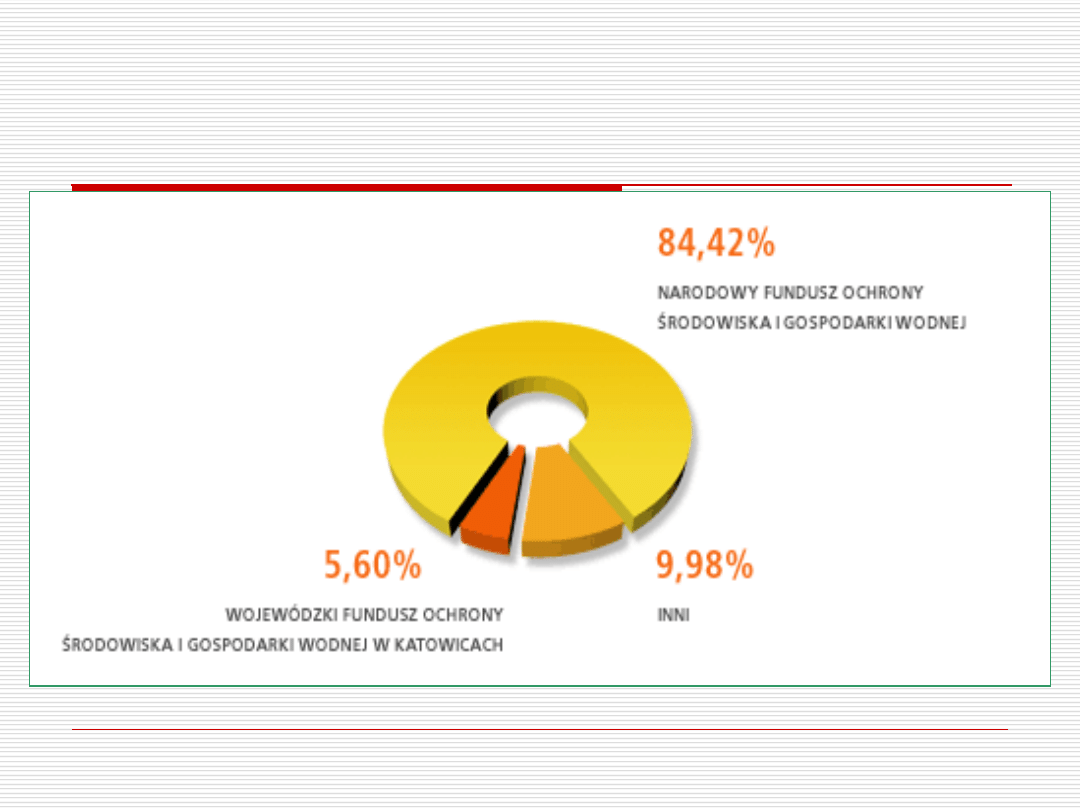

początek działalności 1991 r.,

44,44% akcji założycielskich

objął NFOŚiGW

od 1996 r. spółka publiczna, od

lutego 1997 r. notowany na GPW

w ramach utworzonej przez BOŚ

grupy kapitałowej od 1996

funkcjonuje Dom Maklerski BOŚ

S.A.(usługi za pośrednictwem

Internetu)

Akcjonariusze

W 1991 roku powstał Bank Świętokrzyski S.A., który

na początku działał na terenie Kielc i okolic.

1992 - spółka LUKAS założyła we Wrocławiu dział

zajmujący się sprzedażą ratalną.

1998- spółka LUKAS przejęła Bank Świętokrzyski, który

zmienił nazwę na LUKAS Bank Świętokrzyski S.A.

W 2001 roku francuska grupa finansowa Crédit

Agricole objęła 75 % akcji Spółki LUKAS, a 25%

zachował założyciel firmy Mariusz Łukasiewicz.

W tym roku miała też miejsce kolejna zmiana nazwy -

na LUKAS Bank S.A., a także przeniesienie siedziby z

Kielc do Wrocławia.

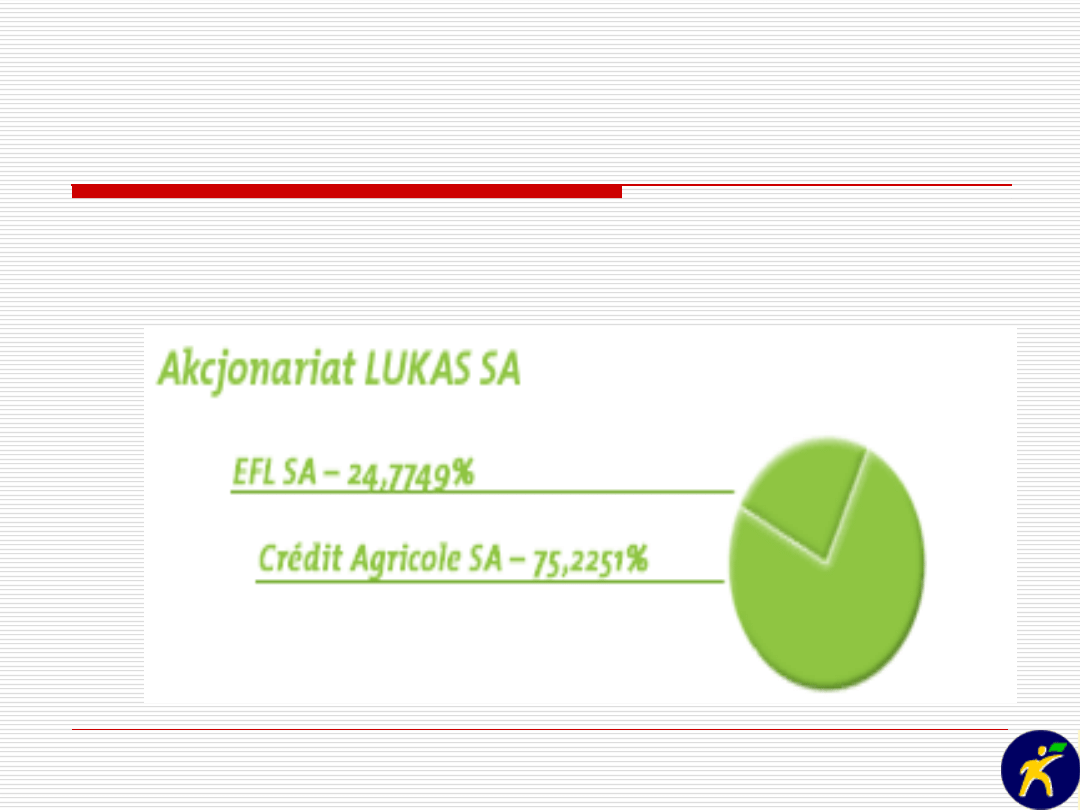

Od 2001 roku strategicznym akcjonariuszem LUKAS Banku S.A.

jest francuski bank Crédit Agricole. LUKAS Bank SA i spółki

wchodzące w skład grupy Europejskiego Funduszu

Leasingowego tworzą wspólnie Crédit Agricole Polska.

Lukas Bank - AKCJONARIAT

„Wiele dróg, jeden bank –

GETIN Bank”.

GETIN Bank jest ogólnopolskim bankiem detalicznym oferującym

szeroki zakres usług dla klientów indywidualnych oraz małych i

mikro firm.

GETIN Bank posiada w 154 oddziały (w tym 24 Biura Kredytów

Hipotecznych Dom) we wszystkich większych miastach Polski.

Z oferty GETIN banku można również skorzystać za pomocą sieci

pośredników

Historia Banku

2004 GETIN Holding kupuje akcje

Górnośląskiego Banku Gospodarczego SA

od banku BPH. GBG SA zmienia nazwę na

GETIN Bank

2004 - GETIN Bank przejmuje Bank

Przemysłowy w Łodzi; do GETIN Banku

zostały włączone oddziały Wschodniego

Banku Cukrownictwa

Akcjonariusze

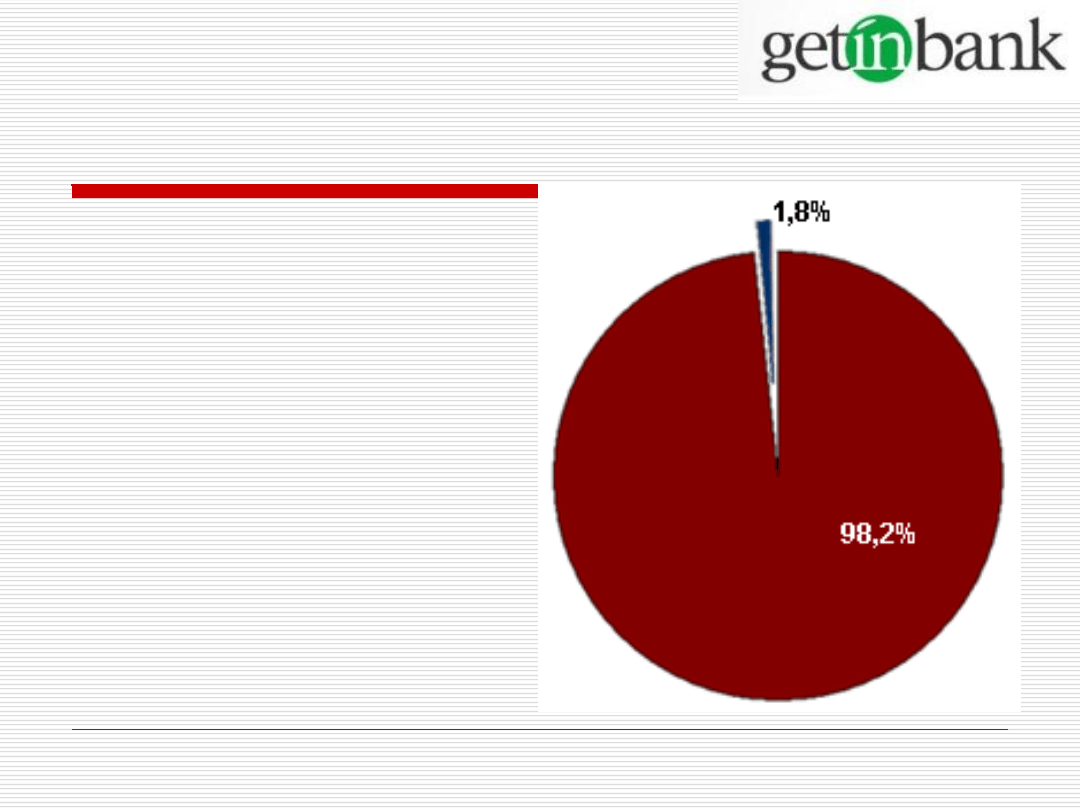

GETIN Bank jest

bankiem o kapitale

w 100% polskim

GETIN Holding SA

98,2 %

Pozostali

akcjonariusze

1,8 %

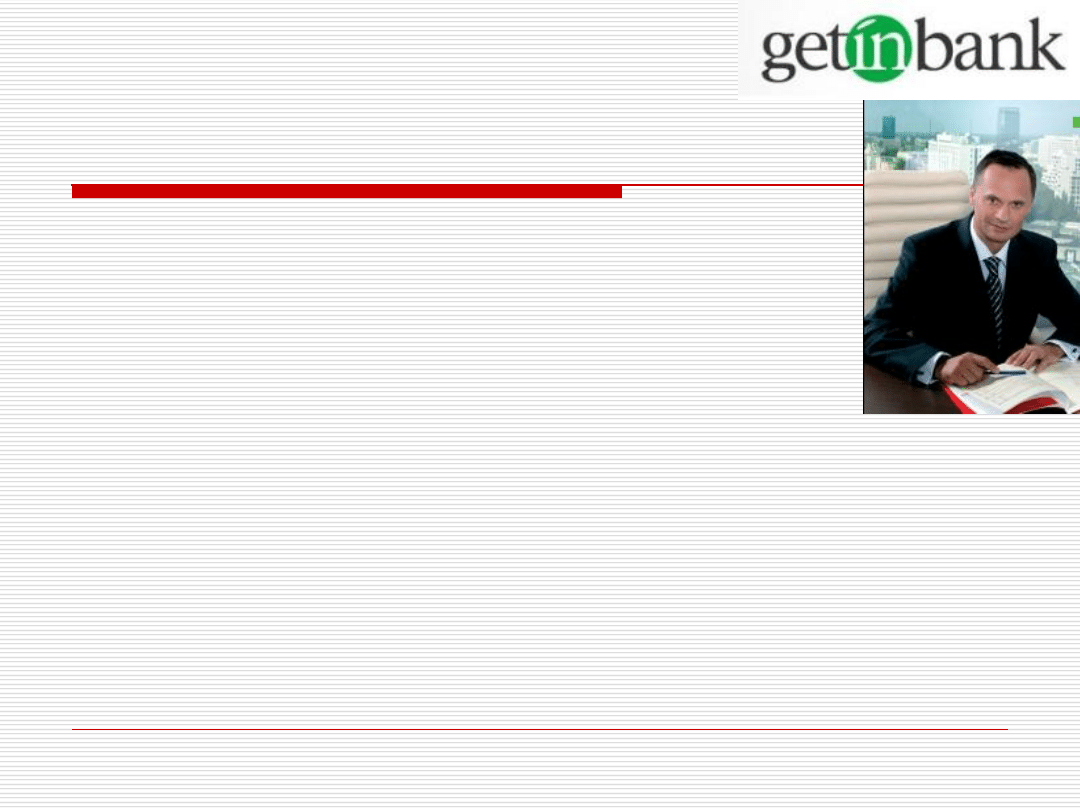

Twórca Getin Holding S.A.

Leszek Czarnecki

Wrocławski biznesmen, inżynier,

doktor ekonomii (AE we Wrocławiu)

Od roku 2004 utworzył grupę spółek

Getin Holding S.A., zajmującej się

działalnością na rynku usług

bankowych, ubezpieczeniowych i

leasingowych.

Leszek Czarnecki posiada obecnie,

bezpośrednio i pośrednio poprzez

podmioty zależne 66,93% udziałów

w GETIN Holdingu

Grupa kapitałowa Getin Holding

Getin Bank

Noble Bank Open Finance

Fiolet

PDK

Getin Leasing

Carcade Leasing

Getin Raty

Towarzystwo Ubezpieczeń Europa

Towarzystwo Ubezpieczeń na życie Europa

Grupa FORTIS -

międzynarodowa instytucja finansowa

specjalizująca się w dziedzinie ubezpieczeń, bankowości i

inwestycji

Grupa powstała w 1990 roku w wyniku połączenia

największej belgijskiej firmy ubezpieczeniowej AG 1824

z holenderską grupą AMEV/VSB;

Grupa zatrudnia ponad

67,000

pracowników, a jej

kapitalizacja rynkowa przekracza 28 miliardów euro

, co

plasuje ją wśród

30 największych instytucji finansowych w

Europie

.

Na rynkach krajów Beneluksu Fortis zajmuje wiodącą

pozycję. W innych krajach Fortis skupia działalność na

wybranych segmentach rynków.

Fortis bank Polska S.A. jest częścią grupy Fortis

FORTIS BANK

Bankowość Osobista

1991 Polsko-Amerykański Fundusz Przedsiębiorczości został

strategicznym akcjonariuszem banku „Pierwszy Polsko-

Amerykański Bank w Krakowie SA"

1994 PPA Bank zadebiutował na WGPW. W 1998

PPA Bank podpisał

umowę o współpracy z Fortis Bankiem (wtedy Generale Bank)

2000 zarejestrowano nową nazwę banku „Fortis Bank Polska SA”

2006 - Fortis przejmuje Dominet – spółkę specjalizującą się w

kredytach konsumenckich. Dominet posiada 10. pod względem

wielkości sieć oddziałów w Polsce - 150 oddziałów i placówek

działających na zasadzie franchisingu

FORTIS BANK

Bankowość Osobista

Finanse banku

2002r

2003r

2004r

2005r

Zysk netto (tyś PLN)

31375

36021

74553

101499

Zmiana

15%

107%

36%

Wynik na działalności

bankowej (tyś PLN)

265377 239347

283747 323136

Zmiana

-10%

19%

14%

ROE (%)

6,5

7,0

13,4

17,5

ROA (%)

0,8

0,9

1,5

1,8

Raifeisen Bank Polska

1991 – Raiffeisen rozpoczyna działalność w Polsce z

ofertą dla klientów korporacyjnych. Należy do

austriackiej Grupy Raiffeisen.

2000 – Początek ekspansji w sektorze detalicznym:

nowa linia biznesowa dla MSP; 2001 – karty kredytowe

dla klientów indywidualnych; 2002 – „bank w zasięgu” –

dostęp do konta przez telefon komórkowy

Raiffeisen Bank Polska S.A., podobnie jak większość

banków zagranicznych w Polsce, specjalizował się w

początkach swej działalności w obsłudze dużych i

średnich przedsiębiorstw. Obecnie ma on charakter

uniwersalny

Grupa Raifeisen

Grupa Bankowa Raifeisen odwołuje się do tradycji banków

spółdzielczych, działających na podstawie statutu

opracowanego przez Fryderyka Wilhelma Raifeisena żyjącego

w latach 1818-1888,

stanowi prawie jedną czwartą austriackiego rynku usług

bankowych i posiada najpełniejszą w kraju sieć placówek

Na swoim macierzystym rynku Grupa Bankowa Raifeisen

działa na trzech poziomach.

Pierwszy - poziom lokalny obejmujący całą Austrię, gdzie

funkcjonuje około 570 niezależnych banków spółdzielczych z

ponad 1700 oddziałami.

Drugi tworzą Banki Regionalne Raifeisena działające w

poszczególnych krajach związkowych Austrii zajmujące się

głównie średnimi przedsiębiorstwami.

Raifeisen Zentralbank Österreich AG stanowi trzeci poziom w

strukturze Grupy.

GE

1887 – założenie General Electric przez Thomasa A.

Edisona

1896 – wejście na giełdę i objęcie indeksem giełdowym

Dow Jones

GE jest jedyną nadal istniejącą firmą z pośród

ówcześnie notowanych na giełdzie.

Dziś GE skupia kilkaset firm i działa w ponad 100 krajach

świata.

Na czele firmy stoi Jef Immelt, który zastąpił w 2001

roku Jacka Welcha –najbardziej podziwianego

amerykańskiego menadżera końca XX wieku.

GE Money w Polsce

1995 - korporacja staje się właścicielem Solidarność Chase D.T.

Banku. Na tej bazie powstaje GE Capital Bank S.A. z siedzibą w

Gdańsku

Oferta banku obejmuje głównie klientom kredyty gotówkowe,

ratalne, samochodowe, a także karty kredytowe i

ubezpieczenia.

1998 - Korporacja General Electric kupuje Polsko-Amerykański

Bank Hipoteczny S.A specjalizujący się w udzielaniu kredytów

mieszkaniowych klientom indywidualnym.1999 - Bank zmienia

nazwę na GE Bank Mieszkaniowy S.A.

2004 zarejestrowany został GE Money Bank S.A. powstały z

połączenia GE Capital Banku i GE Banku Mieszkaniowego.

2006/7 – przejumuje 1/3 BPH

GE Money Bank oferuje m.in.: kredyty hipoteczne na cele

mieszkaniowe i konsumpcyjne, kredyty na zakup dóbr trwałego

użytku i usług w systemie sprzedaży ratalnej kredyty

gotówkowe (telemarketing i poprzez pośredników kredytowych),

kredyty samochodowe, karty kredytowe (VISA).

Akcjonariat:

GE Capital

International

Financing

Corporation -

95,4%

2003

2004

2005

21,45%

38,40

%

28,40

%

ROE

Santander Consumer Bank

Santander Consumer Bank S.A. należy do największej grupy

finansowej w Hiszpanii i jednej z największych na świecie - 9. wśród

największych banków świata.

Założony w 1857 r. w Santanderze- portowym mieście na północy

Hiszpanii, Największy bank w strefie euro oraz dziewiąty bank świata

pod względem kapitalizacji, Największa grupa bankowa w Ameryce

Łacińskiej i Hiszpanii pod względem obrotów

W 2004 r. osiągnął znaczącą pozycję w Wielkiej Brytanii poprzez

zakup Abbey National, drugiego kredytodawcy hipotecznego w kraju

W Polsce:

2003 nabycie Bank of America Polska S.A. przez Santander Consumer i

zmiana nazwy spółki na CC-Bank S.A. Utworzenie centrali Banku w

Poznaniu rozpoczęcie działalności operacyjnej

2004 Po przejeciu istniejacego od 1995 r. PTF, zmiana nazwy na

PTF Bank oraz przeniesienie centrali spółki doWrocławia

2006 zmiana nazwy z PTF Bank S.A. na Santander Consumer Bank

S.A., co było wynikiem procesu unifikacji marki Santander na całym

świecie

Strategia

Santander Consumer Bank S.A. realizuje w Polsce

strategię swojego głównego inwestora – Santander Consumer,

należącego do hiszpańskiego Grupo Santander.

Bank specjalizuje się w kredytach detalicznych.

Udziela największej ilości kredytów samochodowych w Polsce,

wyprzedzając wszystkie banki samochodowe i uniwersalne.

Santander

Consumer

Bank

jest

jednocześnie

siódmym

kredytodawcą hipotecznym pod względem liczby udzielonych

kredytów.

Oferuje również kredyty konsolidacyjne, pożyczkę hipoteczną,

kredyty gotówkowe oraz kredyty gospodarcze dla dilerów

samochodowych.

W placówkach banku można przystąpić do programów

inwestycyjnych.

.

Wybrane wskaźniki finansowe

Zwrot na aktywach (ROA)

W roku 2005 – 1,44%

W roku 2004 – 0,28%

Zwrot z kapitału (ROE)

W roku 2005 – 8,14%

W roku 2004 – 14,44%

Marża odsetkowa netto

W roku 2004 – 5,27%

W roku 2003 – 8,96%

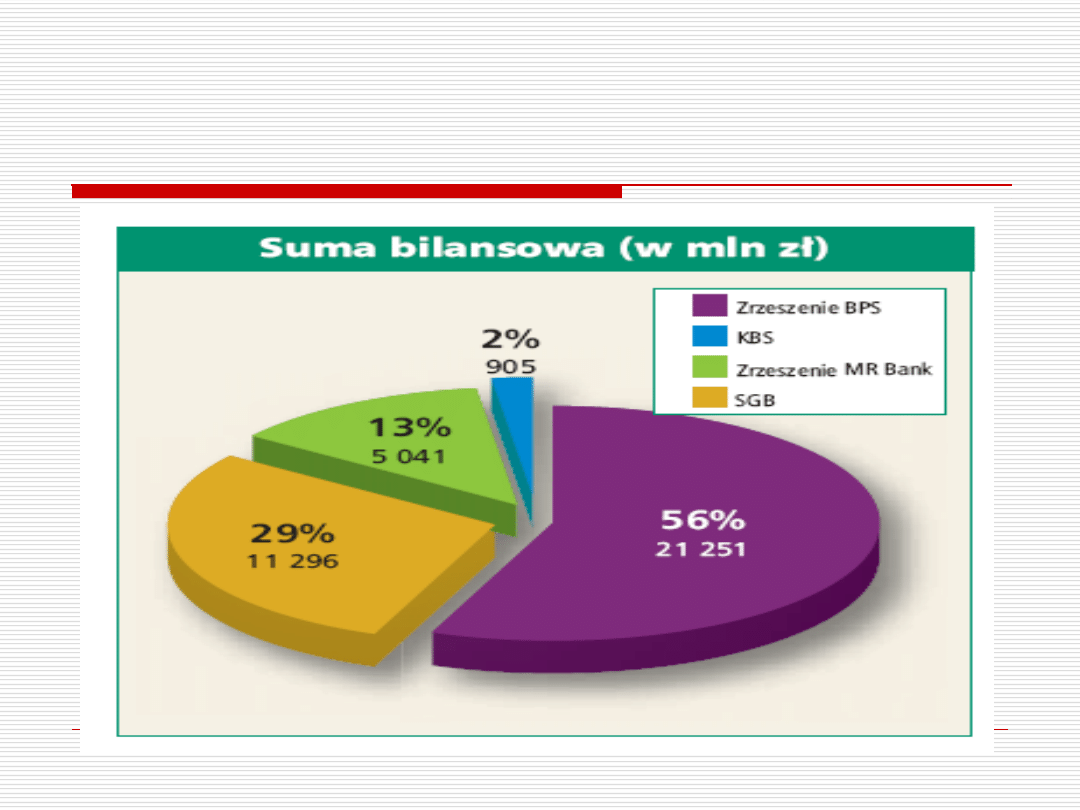

BS - banki zrzeszajace

BPS

BPS Spółka Akcyjna z siedzibą w centrali w Warszawie,

został utworzony 15 marca 2002 przez połączenie

sześciu banków (Grupy G-6):

Gospodarczego Banku Południowo – Zachodniego

SA z Wrocławia

Banku Unii Gospdarczej SA z Warszawy

Lubelskiego Banku Regionalnego SA

Małopolskiego Banku Regionalnego SA

Rzeszowskiego Baku Regionalnego SA

Warmińsko – Mazurskiego Banku Regionalnego SA z

Olsztyna

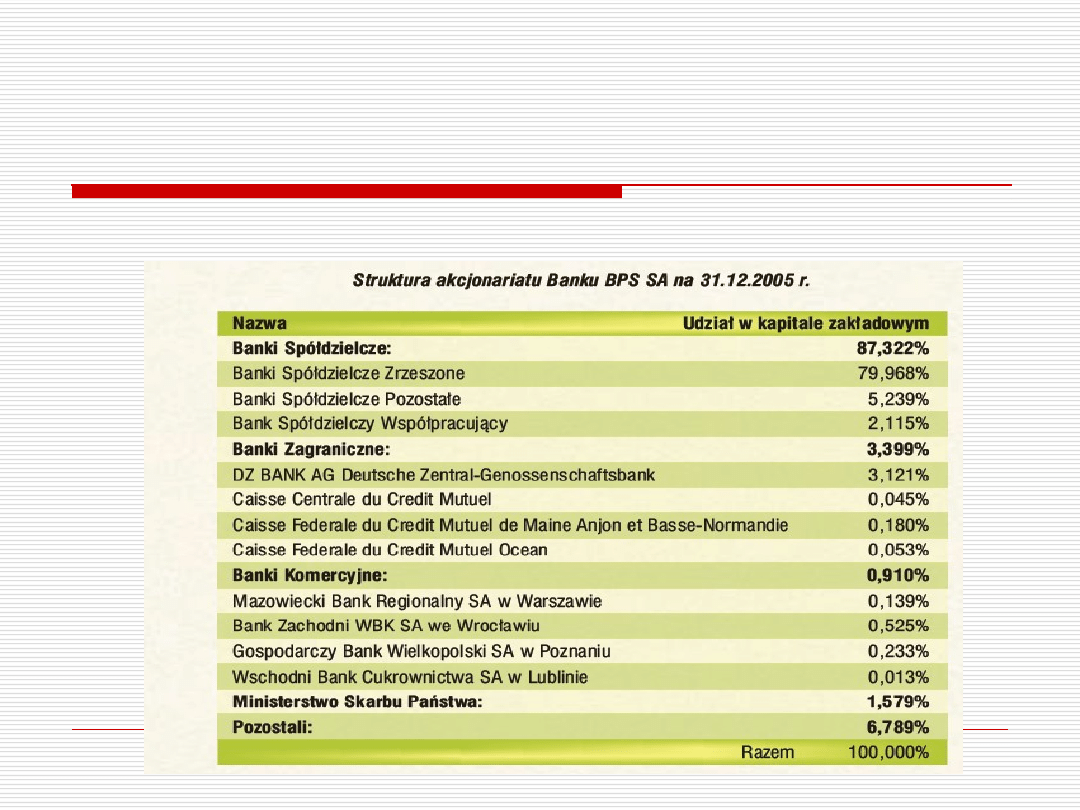

Akcjonariat

W strukturze akcjonariatu dominują banki spółdzielcze posiadają łącznie

87,3% udzialów, w tym banki zrzeszone posiadają 80% udzialów.

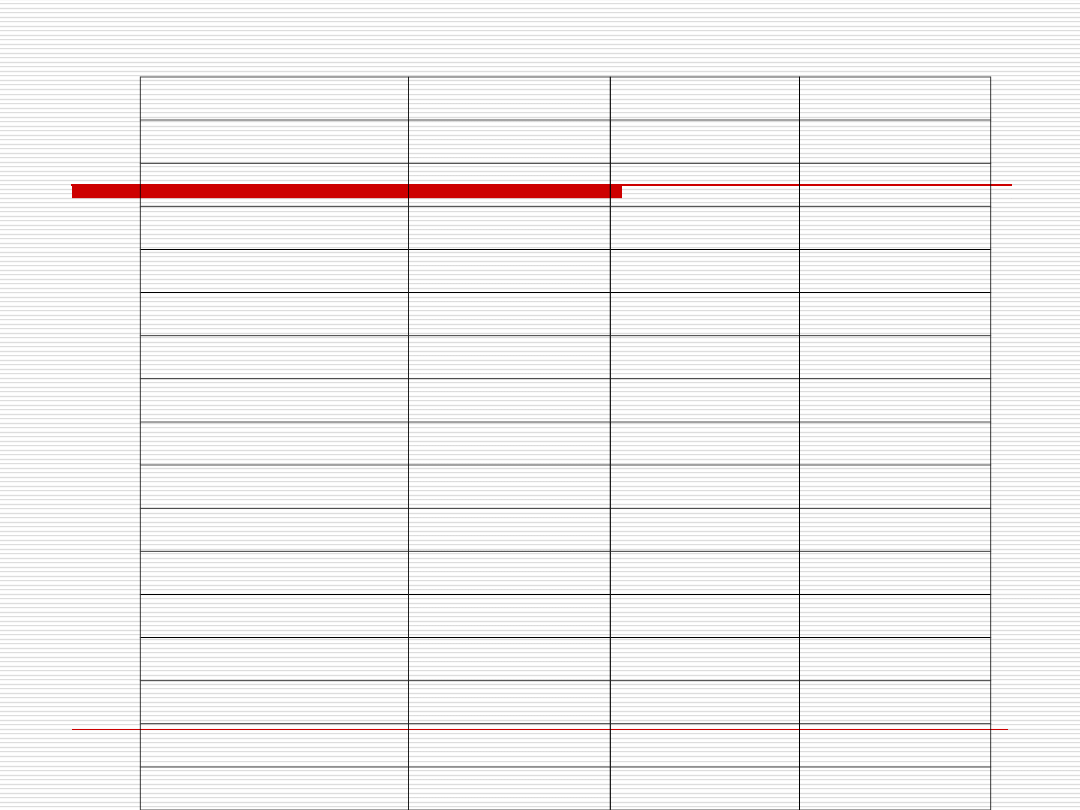

BPS SA a inne banki zrzeszajace, 2006

Wybrane pozycje

B.

Spoldzielcze

ogolem

BPS

SGB

MBR

KBS

Suma bilansowa w tys.

38.493.586

55,21

29,35

13,10

2,35

Fundusze wlasne

3.676.141

57,23

28,08

13,03

1,65

Naleznosci od klientow

21.668.798

52,90

31,31

13,57

2,2

Zobowiazania wobec

klientow i

32.396.565

55,04

29,08

13,43

2,45

Przychody z odsetek

1.191.534

55,72

29,56

12,56

2,07

Koszty dzialania banku

821.340

56,61

29,11

12,38

1,90

Wynik na dzialalnosci

bankowej

1.233.518

56,67

29,45

12,19

1,70

Wynik finansowy brutto

320.414

56,83

29,94

11,81

1,43

Wynik finansowy netto

256.895

57,20

29,52

11,79

1,50

SKOK-i są spółdzielniami działającymi na podstawie Ustawy o

Spółdzielczych Kasach Oszczędnościowo-Kredytowych i Ustawy

Prawo Spółdzielcze.

Ustawa o Spółdzielczych Kasach Oszczędnościowo-Kredytowych:

•Kasa jest spółdzielnią (R1, Art.2.), która prowadzi działalność

niezarobkową (Art.3. pkt.2.);

•Członkowie organów kasy wykonują swoje funkcje

społecznie,

z tym że statutu może przewidywać wynagradzanie członków

zarządu (Art.11.1.);

„(..) są wwspólnotą samopomocową działającą na

rynku usług finansowych (..)”

SKOK-i to organizacje ludzi a nie kapitału.

Działają dla dobra swoich członków, nie dla zysku.

HISTORIA SKOK-ów

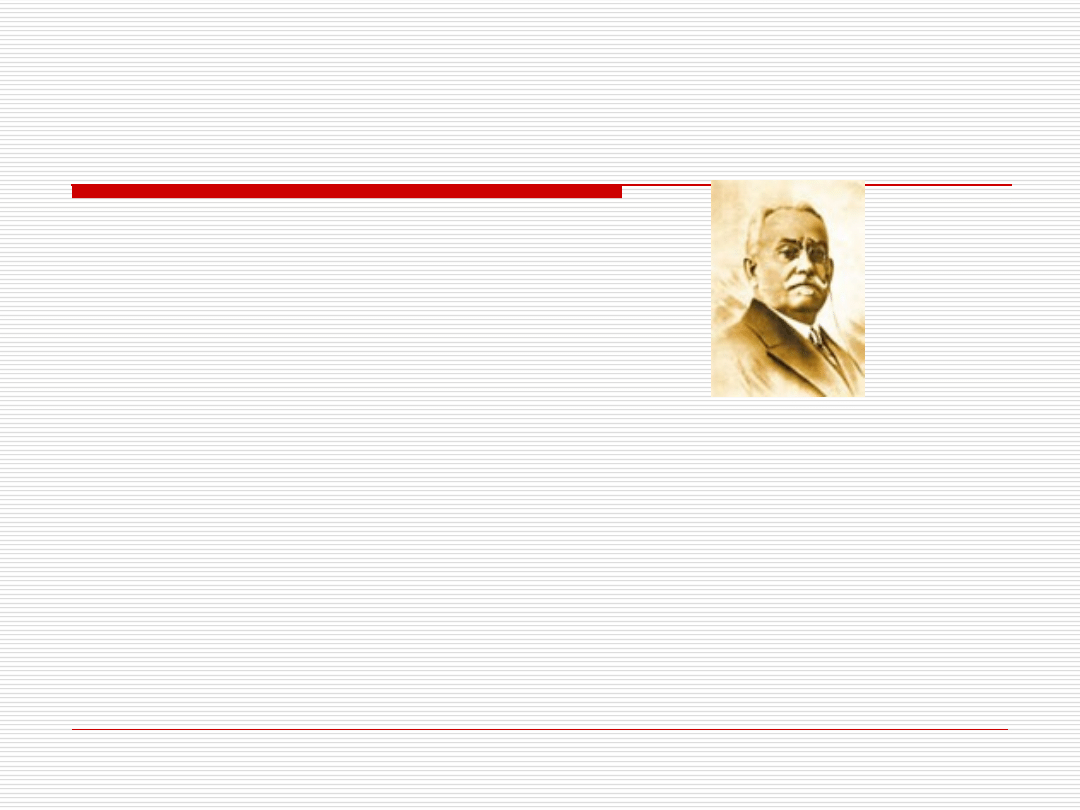

Friedrich Wilhelm

Raiffeisen

(poł.

XIXw.) –założyciel

organizacji

finansowych

kierujących się ideą

samopomocy.

W Polsce instytucje

oparte na zasadach

Raifeisen’a zakładali

bł. Marcelina

Darowska oraz

Franciszek Stewczyk.

Franciszek Stefczyk (1861 - 1924) -

absolwent UJ.

Do 3500 kas Stefczyka w okresie

międzywojennym należało półtora

miliona ludzi.

Aby zostać członkiem SKOK należy:

Wypełnić deklarację członkowską

SKEF – opłata członkowska 4 zł / rok

Opłacić wpisowe (1-30 zł)

Wykupić przynajmniej 1 udział (1-60 zł)

Wnieść wkład czlonkowski (1-25 zł)

Warunki uczestnictwa

Warunki uczestnictwa

Grupa

TOWARZYSTWO UBEZPIECZEŃ „PRACA”

(1995)

TOWARZYSTWO UBEZPIECZEŃ

SKOK ŻYCIE S.A.

(2003)

SKOK ASEKURACJA

FUNDACJA PZK

WYŻSZA SZKOŁA FINANSÓW I ADMINISTRACJI W

GDAŃSKU

SKOK FAMILY TOURS

H AND S

KASA KRAJOWA (1)

CENTRALE SKOK (70)

PLACÓWKI SKOK (1579)

KLIENCI : 1,39 miliona Polaków

Aby zostać członkiem SKOK należy:

Wypełnić deklarację członkowską

SKEF – opłata członkowska 4 zł / rok

Opłacić wpisowe (1-30 zł)

Wykupić przynajmniej 1 udział (1-60 zł)

Wnieść wkład czlonkowski (1-25 zł)

Warunki uczestnictwa

Warunki uczestnictwa

SKOK a bank

SKOK a bank

SKOK:

członkostwo

klienci udziałowcami

non-profit

ulgi podatkowe (CIT)

brak obowiązku

odprowadzania

specyficzny klient

nadzór: KSKOK

BANK:

każdy

akcjonariusze

zysk

brak

rezerwa

obowiązkowa

uniwersalizm

nadzór: KNB

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

Wyszukiwarka

Podobne podstrony:

anal deutsche bank polska

Zarządzanie ryzykiem w Fortis Bank Polska SA

Bank polska

anal deutsche bank polska

anal deutsche bank polska

Volkswagen Bank Polska (referat)

BANK CENTRALNY I JEGO FUNKCJE

Bank centralny 5

Reprodukcja ludności Polska wyklad 6 cz 1

Europejski Bank Centralny

Polska Traktat lizboński

Ćwiczenie 2 Polska w europejskim systemie bezpieczeństwa

11a Polska w okresie miŕdzywojennym

Bank centralny

5 Bank Swiatowy

więcej podobnych podstron