Depozyty

1) Depozyt jako czynność

bankowa

2) Umowa rachunku

bankowego

3) Funkcjonowanie

rachunku bankowego

4) Klasyfikacja depozytów

5) Koszty i oprocentowanie

depozytów

6) Gwarancja wkładów w

Polsce

7) Parametry porównawcze

lokat

Depozyt jako czynność

Depozyt jako czynność

bankowa

bankowa

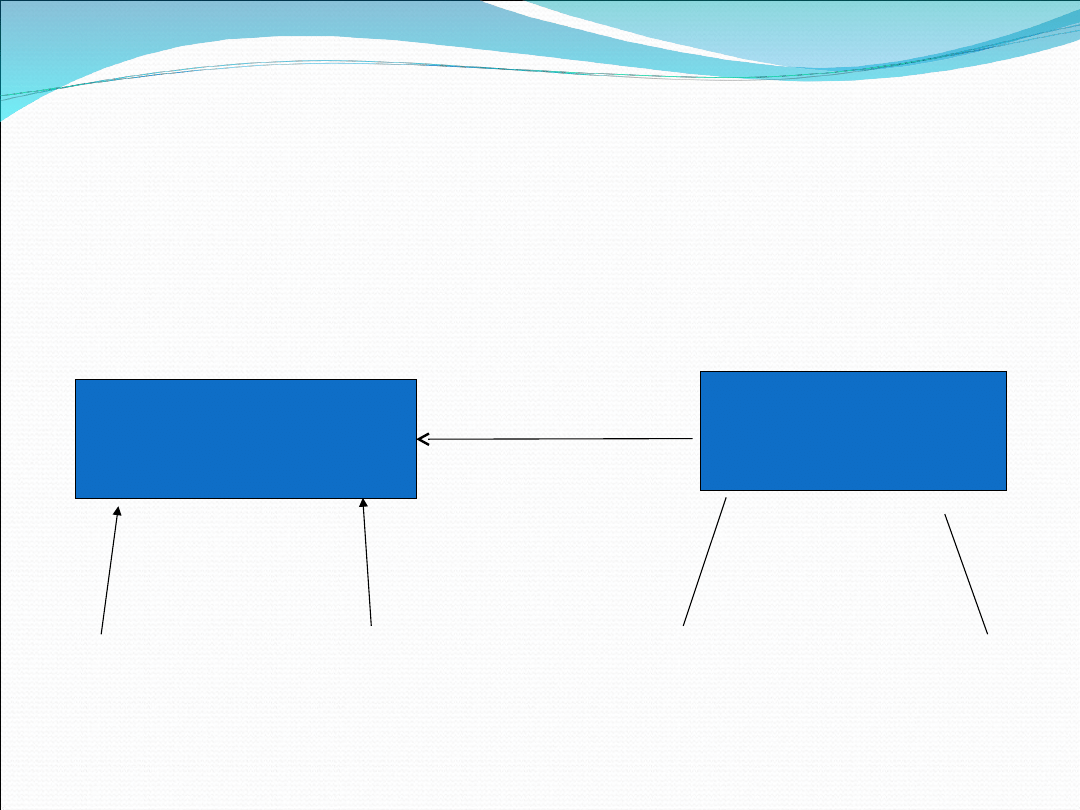

Depozyty to

fundusze

udostępniane bankowi przez

klientów

(deponentów).

W sensie prawnym depozyt to

wartość powierzona do

przechowywania.

Przyjmowanie depozytów określane jest jako

czynność pasywna/bierna banku

i przebiega

według schematu:

BANK

przyjęcie środków w formie

gotówkowej (w

kasie)

bezgotówkowej

(wpływ na

rachunek)

KLIENT

powstanie

zobowiązania

depozyty na

żądanie

depozyty

terminowe

powstanie

wierzytelności

Powierzenie

środków

pieniężnych

Rachunek bankowy reprezentuje umowę o przechowywanie

depozytu.

Umowa o otwarcie rachunku bankowego jest kombinacją

różnych typów umów prawa cywilnego i handlowego. Ma

zatem

charakter cywilno-prawny

, a umawiające się strony

są równorzędnymi partnerami.

W umowie tej

bank zobowiązuje się do przechowywania

środków pieniężnych posiadacza rachunku i do

przeprowadzania na jego zlecenie rozliczeń pieniężnych.

Integralną częścią umowy jest

regulamin

, co oznacza, że

podpisując umowę klient akceptuje wszystkie punkty

zapisane w obu dokumentach.

Umowa rachunku bankowego została uregulowana w art.

725 Kodeksu cywilnego i w art. 54 ustawy

ustawy Prawo

bankowe.

Umowa rachunku bankowego powinna określać

Umowa rachunku bankowego powinna określać

przede wszystkim:

przede wszystkim:

1) Strony umowy,

2) Rodzaj otwieranego rachunku,

3) Walutę w jakiej rachunek jest prowadzony,

4) Czas, na jaki rachunek został otwarty,

5) Wysokość oprocentowania i warunki jego zmiany,

6) Sposób dysponowania środkami zgromadzonymi na rachunku,

7) Terminy wypłaty lub kapitalizacji odsetek,

8) Terminy realizacji zleceń posiadacza rachunku,

9) Zakres odpowiedzialności banku za terminowe i prawidłowe

przeprowadzenie rozliczeń pieniężnych oraz wysokość

odszkodowania za przekroczenie terminu realizacji dyspozycji

posiadacza rachunku,

10) Tryb i warunki dokonywania zmian umowy,

11) Sposób i termin wypowiedzenia lub rozwiązania umowy

rachunku,

12) Zasady rozwiązania umowy w razie niedokonywania na

rachunku żadnych obrotów.

FUNKCJONOWANIE

FUNKCJONOWANIE

RACHUNKU

RACHUNKU

BANKOWEGO

BANKOWEGO

STAN

RACHUNKU

1) Wpłaty gotówkowe

2) Przelewy na rachunek

3) Zainkasowane czeki obce

4) Naliczone wymagalne

odsetki

+

-

1) Wypłaty

gotówkowe

2) Obciążenia czekami

własnymi

3) Przelewy z

rachunku

Rozwiązanie umowy rachunku bankowego

Rozwiązanie umowy rachunku bankowego

następuje z

chwilą wygaśnięcia umowy

, to jest upływu czasu,

na który zawarto umowę.

Rozwiązanie umowy rachunku bankowego może nastąpić w

każdym czasie

po wypowiedzeniu

. Bank przez wypowiedzenie

może jednak rozwiązać umowę tylko z ważnych powodów, np.

rażącego naruszenia przez posiadacza rachunku warunków

umowy.

Zamknięcie rachunku może również nastąpić

w przypadku

likwidacji, upadłości lub śmierci właściciela.

Zamknięcie rachunku może nastąpić zgodnie z umową

w

przypadku braku wpływu środków,

np. w ciągu 3 miesięcy od

zawarcia umowy rachunku bankowego.

W przypadku gdy umowa rachunku oszczędnościowego nie

stanowi inaczej ulega ona rozwiązaniu, jeżeli w ciągu 5 lat

nie

dokonano na rachunku żadnych obrotów poza okresowym

dopisaniem odsetek

, a stan środków na rachunku nie

przekracza kwoty minimalnej ustalonej w umowie.

Klasyfikacja depozytów

Dla celów sprawozdawczych depozyty

kwalifikowane są jako depozyty:

• przedsiębiorstw,

• gospodarstw domowych,

• instytucji niekomercyjnych działających na

rzecz gospodarstw domowych.

Ponadto dzielone są na:

Depozyty bieżące

Depozyty terminowe

Depozyty terminowe

Depozyty zablokowane

Depozyty zablokowane

Depozyty z terminem wypowiedzenia

Depozyty z terminem wypowiedzenia

Depozyty bieżące (rachunki

Depozyty bieżące (rachunki

bieżące)

bieżące)

Środki zdeponowane na rachunkach bieżących

podmiotów w banku, które mogą być na żądanie

i bez żadnych restrykcji wypłacone w formie

gotówki i/lub wykorzystane dla regulowania

płatności za pomocą czeku, polecenia przelewu,

karty płatniczej, itp.

Do kategorii zalicza się również depozyty

jednodniowe typu "over night", tj. takie, które

zostaną zlikwidowane do końca następnego dnia

roboczego po dniu złożenia depozytu.

Do bieżących depozytów zalicza się wszystkie

środki pieniężne, jeżeli nie został zadeklarowany

termin ich przechowywania na rachunku.

Depozyty terminowe

Depozyty terminowe

- środki zdeponowane w banku na

określony termin, które nie mogą być wycofane przed

terminem umownym lub wycofanie ich powoduje

restrykcje, np. istotne obniżenie należnych odsetek.

Depozyty zablokowane

Depozyty zablokowane

- środki zdeponowane w

instytucji sprawozdającej, którymi deponent nie może

dobrowolnie rozporządzać z uwagi na ich przeznaczenie

na określone cele, m.in. na rozliczenia akredytyw.

Depozyty z terminem wypowiedzenia

Depozyty z terminem wypowiedzenia

- środki

zdeponowane w instytucji sprawozdającej bez

określonego terminu, które nie mogą jednak być

wycofane bez uprzedniego powiadomienia instytucji

sprawozdającej o zamiarze podjęcia całości lub części

depozytu. Okres wypowiedzenia określony jest w umowie.

Wycofanie depozytu bez uprzedniego wypowiedzenia jest

niemożliwe lub powoduje utratę istotnej części lub całości

należnych odsetek

.

Ustawa Prawo bankowe wymienia następujące

rodzaje depozytów -

rachunków bankowych:

1.

1.

rachunki bieżące (awista)

rachunki bieżące (awista)

– prowadzone głównie dla

podmiotów gospodarczych, ale też gmin i miast w celu umożliwienia im

przeprowadzenia rozliczeń wolnych środków oraz dla zagospodarowania

wolnych środków obrotowych. Wypłaty następują na żądanie klienta.

2.

2.

rachunki pomocnicze

rachunki pomocnicze

– służące do wyodrębnienia środków

pieniężnych na ściśle określone cele związane zazwyczaj z

prowadzeniem działalności gospodarczej, np. do rozliczenia transakcji z

określonym kontrahentem. Umowa precyzuje rodzaj tych rozliczeń

(wpłat ,wypłat).

3.

3.

rachunki lokat terminowych

rachunki lokat terminowych

– służące do przechowywania

środków pieniężnych (depozytów) przez pewien okres wynikający z

umowy zawartej z bankiem, Zwykle jest to okres 1,2,3,6,12,24,36

miesięcy. Lokaty terminowe mogą być również przyjmowane na okresy

indywidualne - negocjowane. Rachunek lokaty terminowej może

funkcjonować bez określenia okresu przechowywania wkładu, ale wtedy

podjęcie wkładu wymaga okresu wypowiedzenia.

4.

4. rachunki oszczędnościowe

rachunki oszczędnościowe

– na których gromadzone są

wkłady pieniężne osób fizycznych (szkolnych kas oszczędnościowych i

pracowniczych kas zapomogowo-pożyczkowych).

W praktyce banki najczęściej oferują rachunki

rozliczeniowo – oszczędnościowe (RORy).

Konto osobiste - rachunek oszczędnościowo-

Konto osobiste - rachunek oszczędnościowo-

rozliczeniowy (ROR)

rozliczeniowy (ROR)

Rachunek oszczędnościowo-rozliczeniowy łączy w sobie

funkcje depozytową (oszczędzanie) z funkcją

rozliczeniową (możliwość bezgotówkowego regulowania

zobowiązań).

ROR to szczególny typ umowy rachunku bankowego, tj.

rachunku bieżącego dla osoby fizycznej, czyli konta

osobistego. Konto takie - zgodnie z nazwą - służy do

zaspokajania potrzeb osobistych jego właściciela - osoby

fizycznej, czyli klienta indywidualnego. Na koncie

gromadzone są wpłaty, pochodzące z wynagrodzeń lub

świadczeń emerytalno-rentowych, przekazywanych przez

zakłady pracy właściciela, jak również z innych tytułów.

Właściciel konta może zlecić dokonywanie

(regulowanie) płatności za czynsz, telefon,

energię elektryczną, gaz itp. (tzw.

zlecenia

stałe

). Klient może zadłużyć się w ciężar

rachunku, tzw.

debet

w ROR, do określonej

wysokości i na określony czas lub korzystać z

kredytu w rachunku bieżącym.

Kredyt ten w okresie objętym umową jest

odnawialny.

Każda spłata całości lub części

wykorzystanego kredytu powoduje, że odnawia

się on do wysokości określonej w umowie w

okresie kredytowania. Dla kredytu tego typu

ustala się dostępny limit w wysokości

wielokrotności miesięcznych wpływów na

rachunek oraz okres spłaty. Na koncie ROR można

też blokować określone kwoty, jak dla wkładów

terminowych, w celu otrzymania wyższego

oprocentow.

Rodzaje depozytów terminowych

Rodzaje depozytów terminowych

Lokaty terminowe na warunkach standardowych

Lokaty terminowe na warunkach standardowych

Właściciel rachunku zobowiązuje się do oddania do

dyspozycji banku pewnej sumy na określony czas

(minimum 1 miesiąc) w zamian za odsetki od

zdeponowanych oszczędności.

Lokaty mogą być otwierane w ramach już istniejących

bądź nowo otwartych rachunków.

W okresie utrzymania lokat nie mogą być dokonywane

wpłaty uzupełniające. Natomiast po upływie

zadeklarowanego okresu, lokaty wraz z naliczonymi

odsetkami są automatycznie odnawialne na następny

okres, chyba że klient złoży inną dyspozycję.

Najczęściej spotykana forma lokowania pieniędzy

w banku. Zawierana jest poprzez umowę lokaty

terminowej, gdzie jest określona kwota, okres,

oraz stopa procentowa lokaty. Jest to najbardziej

sztywna i sformalizowana forma lokowania

środków pieniężnych. W trakcie trwania lokaty już

nic nie można zmieniać - nie można ani dopłacać

ani wypłacać zdeponowanych środków.

Zerwanie lokaty powoduje konsekwencje utraty

odsetek. Lokaty tego typu mają wyższe

oprocentowanie, niż lokaty bardziej elastyczne.

Oferta jest najkorzystniejsza, gdy deponent ma

pewność, że pieniędzy nie będzie potrzebować

przez okres trwania lokaty.

Lokaty terminowe na warunkach standardowych

Lokaty terminowe na warunkach standardowych

c.d.

c.d.

Lokaty rentierskie -

Lokaty rentierskie -

pozwalają otrzymywać odsetki co

pewien okres bez konieczności wycofywania kapitału.

Odsetki są dla deponenta stałym źródłem dochodu.

Lokaty takie wymagają minimalnej kwoty wpłaty.

Odsetki nie pobrane przelewane są na rachunek

bieżący lub nieoprocentowany rachunek.

Przykład - roczna lokata na 100 tys. zł - na 6%

rocznie. Co miesiąc odsetki 500 zł - 0,5% od

kwoty 100 tys. zł (6%/12m)

Lokata dynamiczna

- inaczej lokata progresywna -

umowa z bankiem dotycząca lokowania środków, z

której klient może się wycofać przed końcem okresu

trwania tej umowy bez niebezpieczeństwa utraty

odsetek. Wkłady te są zwykle niżej oprocentowane niż

w lokacie terminowej. Charakteryzuje się zmienną

stopą procentową w różnych okresach trwania.

Oprocentowanie środków zgromadzonych na rachunku

w miarę upływu czasu (najczęściej pełnych miesięcy)

rośnie - bank zachęca klientów do jak najdłuższego

przetrzymywania środków na rachunku (w każdej chwili

można je wycofać, nie tracąc odsetek naliczonych za

dany okres).

Lokaty automatyczne:

Lokaty automatyczne:

Środki na rachunku bieżącym klienta są automatycznie

przekazywane pod koniec dnia księgowego na

rachunek depozytowy w celu otwarcia jednodniowej

lokaty terminowej. Następnego dnia roboczego środki

wraz z należnymi odsetkami są automatycznie

przekazane z powrotem na rachunek wskazany przez

klienta.

Przy otwieraniu lokaty automatycznej, klient negocjuje z

bankiem minimalne saldo na rachunku bieżącym,

powyżej którego środki pieniężne zgromadzone na

rachunku zostaną przekazane na lokatę automatyczną

oraz kwotę jednodniowej jednostki lokacyjnej lokaty.

Oprocentowanie lokat automatycznych jest ustalane

indywidualnie z każdym klientem i jest atrakcyjniejsze

niż oprocentowanie rachunku bieżącego.

Lokaty jednodniowe:

Lokaty jednodniowe:

•

Lokata overnight (O/N)

– lokata terminowa

niekapitalizowana i nieodnawialna. Klient zobowiązuje się

oddać do dyspozycji pewną sumę na określony czas (jeden

dzień) w zamian za odsetki od zdeponowanych oszczędności.

•

Lokata tomnext (T/N)

– tomorrow – next after tommorow.

Przepływ środków następnego dnia po zawarciu umowy,

zwrot kolejnego dnia.

•

Lokata spotnext (S/N)

– spot – next after spot. Przepływ

środków drugiego dnia po zawarciu umowy, zwrot trzeciego

dnia.

Lokaty weekendowe:

Lokaty weekendowe:

Środki z rachunku bieżącego są w piątek po zakończeniu dnia

bankowego automatycznie przenoszone na lokatę

weekendową, a w poniedziałek rano (przed rozpoczęciem

dnia bankowego) są przelewane (wraz z odsetkami) na

rachunek bieżący klienta. Lokata weekendowa może być

realizowana również w postaci stałych zleceń.

Lokaty jednodniowe

dla klientów indywidualnych

Standardowe lokaty bankowe - różnicą jest okres, na jaki

składa się w banku depozyt – jeden dzień, a nie np. 3 lub 6

miesięcy.

Założenie lokaty jednodniowej gwarantuje, że nie

trzeba płacić podatku od zysków kapitałowych –

jeśli

odsetki z depozytu nie przekraczają (dziennie) 2,50

grosza - podatek zaokrągla się do zera

(z tego powodu

często istnieje ograniczenie, co do maks. kwoty lokaty

jednodniowej – najczęściej do 15 – 16 tys. zł.

We wszystkich bankach posiadających w swojej ofercie lokaty

jednodniowe

istnieje możliwość automatycznego rolowania

inwestowanych środków – efektem jest wielokrotnie

zakładana lokata jednodniowa , która przyjmuje

postać lokaty długoterminowej o dziennej

kapitalizacji.

Zalety i wady lokat jednodniowych

Zalety:

-

możliwość stałego dostępu do posiadanych środków

(lokaty na dłuższy okres - 3 lub 6 miesięcy-brak dostępu),

a wcześniejsze zerwanie lokaty skutkuje jedynie utratą

odsetek naliczonych za ostatni dzień, nie zaś za dłuższy

okres;

-

średnie oprocentowanie znacznie wyższe, niż w

przypadku kont oszczędnościowych, które charakteryzują

się taką samą dostępnością do oszczędności.

Wady:

- wymóg założenia w banku zwykłego rachunku

oszczędnościowo – rozliczeniowego :

- długi czas załatwienia niezbędnych formalności,

- ewentualne dodatkowe koszty, które w ostatecznym

rozrachunku znacznie obniżają zysk z inwestycji.

Lp.

Nazwa Banku

Oprocentowanie

Wymagny ROR

1

6,17 proc.

TAK

2

Bank BPS

4,94 proc.

NIE

3

Multibank

4,85 proc.

TAK

4

mBank

4,50 proc.

TAK

5

Bank BGŻ

4,50 proc.

TAK

Najlepsze lokaty jednodniowe – zestawienie

(2010)

Źródło: porównywarka finansowa

Lokaty negocjowane:

Lokaty negocjowane:

To forma lokaty terminowej przyjmowanej na warunkach

indywidualnych. Lokaty negocjowane otwierane są na

ustaloną indywidualnie z klientem liczbę dni w przedziale 1-

365 dni. PLN lub waluty.

Oferta dla osób dysponujących większą sumą pieniędzy (w

zależności od banku minimalna kwota wynosi od 20.000 do

100.000 zł; najczęściej jednak kwota ta wynosi 50.000 zł.)

Negocjacja to ok. 2 - 3 punkty procentowe (zależy od banku i od

pełnomocnictw, jakie mają pracownicy, z którymi ustalane

jset oprocentowanie: Dyrektorzy oddziałów, a czasami

potrzebny jest kontakt z odpowiednim departamentem.

Jeżeli bank akurat potrzebuje środków na dany okres czasu, to

jest skłonny zaoferować klientowi więcej, niż w sytuacji, gdy

środków ma pod dostatkiem.

Oprocentowanie

lokaty jest

indywidualnie negocjowane z klientem

.

Lokata

negocjowana nie jest automatycznie odnawialna na kolejne

okresy. W okresie utrzymania lokaty nie mogą być

dokonywane wpłaty uzupełniające.

Lokaty awizowane (call deposits):

Lokaty awizowane (call deposits):

Lokaty awizowane umożliwiają lokowanie środków na

terminy od 3 do 21 dni.

Lokata może być wycofana po wcześniejszym zgłoszeniu

(awizowaniu) wypłaty.

Klient zobowiązany jest powiadomić bank na 24 lub 48

godzin przed wypłatą środków – stąd nazwy call-24, call-

48.

Warunkiem założenia lokaty jest zazwyczaj posiadanie

rachunku bankowego w danym banku oraz wpłata

minimalnie określonej przez bank kwoty oraz:

- nie określa się terminu zdeponowania środków,

- oprocentowanie według zmiennej stopy procentowej

(możliwa negocjacja wysokości oprocentowania – przy

wysokiej kwocie lokaty)

- nie kapitalizuje się odsetek.

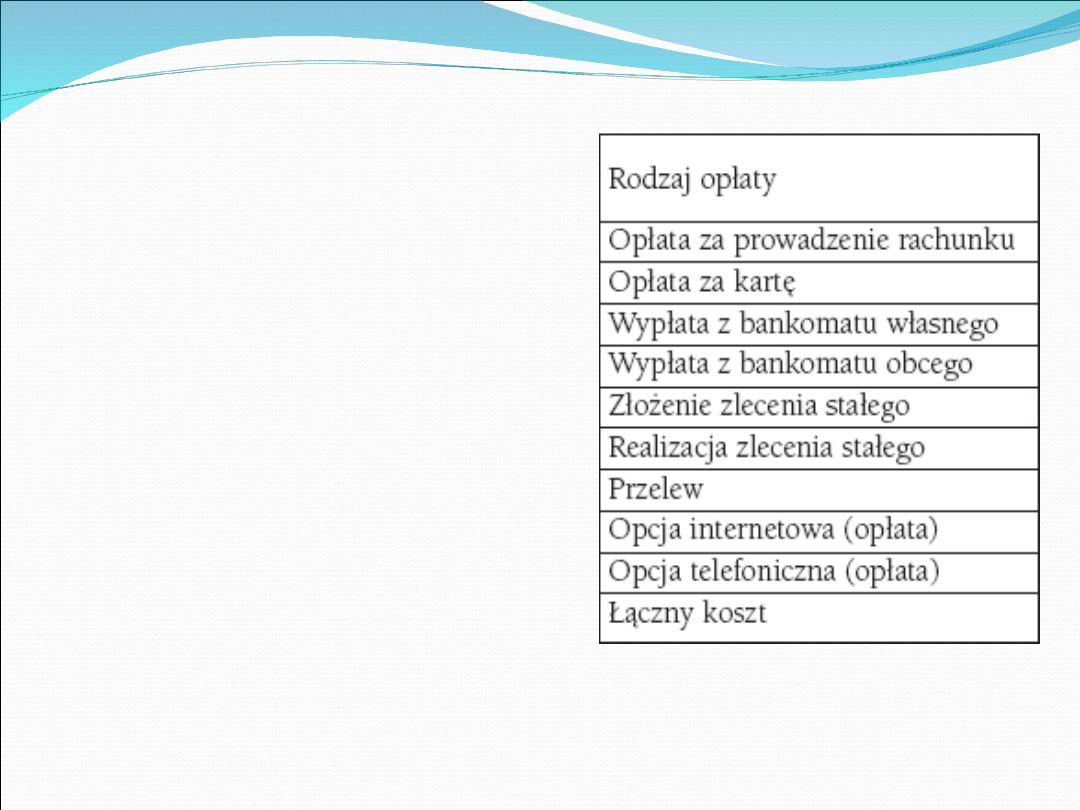

Struktura rocznego całkowitego kosztu prowadzenia

Struktura rocznego całkowitego kosztu prowadzenia

rachunku ROR:

rachunku ROR:

Całkowity koszt prowadzenia

rachunku bankowego jest

zróżnicowany w zależności

od kanału dystrybucji.

Mniejsze opłaty poniesie klient

banku w przypadku korzystania

tylko z elektronicznych

form kontaktu z bankiem.

Gwarancja wkładów w Polsce

Gwarancja wkładów w Polsce

Środki gwarantowane przez Bankowy

Fundusz Gwarancyjny (BFG)

BFG w przypadku spełnienia warunku

gwarancji (zawieszenia działalności banku i

ustanowienia zarządu komisarycznego oraz

złożenia wniosku o ogłoszenie jego

upadłości) wypłaca środki gwarantowane do

wysokości ustawowo określonej :

- do 100 000 € w 100 % - od sumy środków

pien. ulokowanych na wszystkich rachunkach (np.

lokatach terminowych, bieżących,

oszczędnościowo-rozliczeniowych) jednej osoby w

danym banku (jak małżonkowie – to limit na

każdego z nich);

- powyżej 100 000 € – tyle co z masy

upadłościowej (o ile coś będzie).

Ochronie podlegają

imienne depozyty

złotowe i walutowe:

•osób fizycznych,

•osób prawnych,

•jednostek

organizacyjnych nie

mających osobowości

prawnej, o ile posiadają

zdolność prawną,

•szkolnych kas

oszczędności i

pracowniczych kas

zapomogowo –

pożyczkowych.

Czyje depozyty nie

podlegają ochronie?

•skarbu państwa,

•instytucji finansowych takich

jak: banki, domy maklerskie,

fundusze emerytalne, fundusze

inwestycyjne, NFI, podmioty

świadczące usługi

ubezpieczeniowe,

•podmiotów, które nie są

uprawnione do sporządzania

uproszczonego bilansu oraz

rachunku zysków i strat (z

wyjątkiem jednostek samorządu

terytorialnego),

•kadry zarządzającej bankiem

oraz głównych akcjonariuszy

(posiadających co najmniej 5 %

akcji banku).

Zasady obliczania kwoty gwarantowanej:

•wszystkie środki zgromadzone w banku przez jedną osobę,

niezależnie od tego na ilu rachunkach (np. lokat terminowych,

bieżących, oszczędnościowo-rozliczeniowych), traktowane są jako

jeden depozyt,

•podstawę do obliczania kwoty gwarantowanej stanowi suma

środków ulokowanych na wszystkich rachunkach.

•Niezależnie od waluty w jakiej nominowany jest depozyt, wypłata

środków gwarantowanych następuje w złotych po

przeliczeniu wartości wkładu walutowego wg kursu z dnia

upadłości banku.

Część depozytów, która nie jest

gwarantowana przez BFG

stanowi

wierzytelność deponenta do masy

upadłości banku i może zostać odzyskana

w trakcie postępowania upadłościowego.

Bankowy Fundusz Gwarancyjny środki na

wypłacanie kwot gwarantowanych gromadzi

od

wszystkich innych banków, aby wypłacić kwoty

gwarantowane klientom upadłego banku.

Jest to tzw. obowiązkowy system

gwarantowania środków pieniężnych

zgromadzonych na rachunkach

bankowych - banki mogą tworzyć także

umowne systemy gwarantowania

wychodzące poza te granice.

Plusy i minusy lokat

Plusy lokat

Minusy lokat

niewielki kapitał

potrzebny do otwarcia

lokaty np. 1000 zł,

pewny, ściśle określony

zysk,

brak potrzeby śledzenia

sytuacji rynkowej i

czynników mogących

mieć znaczny wpływ na

zmianę wartości lokaty.

zamrożenie kapitału na

czas trwania lokaty,

utrata znacznej części

odsetek w przypadku

zerwania jej przed

terminem,

stosunkowo niski zysk w

porównaniu z innymi

bardziej

zaawansowanymi

formami

inwestowania.

Czynniki wyboru lokaty bankowej:

- okres trwania, dostępność

-wysokość oprocentowania oraz czestotliwość

kapitalizacji odsetek,

- wysokość kwoty minimalnej,

- ewentualna możliwość negocjowania

wysokości oprocentowania w przypadku

posiadania większej kwoty pieniędzy,

- dopisywanie odsetek do kapitału lub na

nieoprocentowany rachunek,

- wysokość opłat związanych z założeniem

lokaty (ewent. opłaty dodatkowe – np. opłata

za transfer środków z lokaty na inne konto, niż

w banku, w którym jest lokata),

- możliwość wyboru rodzaju lokaty.

Stopa procentowa

stała - stosowana przy krótkich terminach - daje

pewność, że nie ulegnie zmianie w czasie trwania

lokaty.

zmienna - zależna od zmian stóp procentowych

NBP, może ulec zmianie w trakcie trwania lokaty.

Jeszcze niedawno bardziej zalecana ze względu na

spodziewane podwyżki stóp procentowych

(aktualnie bardziej zalecana jest stopa stała).

progresywna - oprocentowanie rośnie wraz z

kwotą i/lub długością lokaty.

Im dłuższy okres tym wyższe oprocentowanie

Im wyższa kwota lokaty, tym lepsze

oprocentowanie

Konta oszczędnościowe

-alternatywa dla

klasycznych lokat

Rodzaj hybrydy - łączą cechy lokaty bankowej i

tradycyjnego rachunku.

Oprocentowanie na koncie niewiele ustępuje

najwyżej oprocentowanym lokatom.

Zachowywana jest swoboda dostępu do oszczędności

– można je wypłacić z konta oszczędnościowego w

dowolnym momencie, nie tracąc odsetek.

Oprocentowanie - uzależnione od wielkości

depozytu, a nie tak jak na lokacie od okresu

utrzymywania pieniędzy w banku .

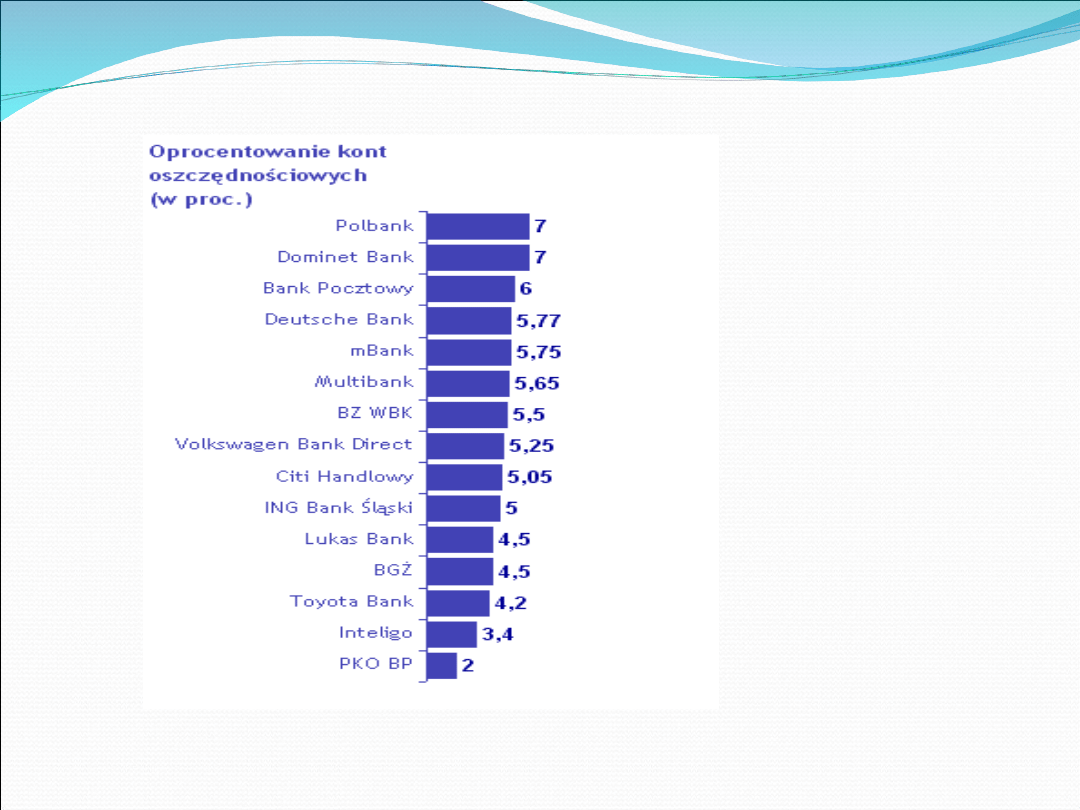

źródło: Money.pl

-wykres uwzględnia oprocentowanie konta oszczędnościowego oferowane przez bank przy minimalnej,

wymaganej wpłacie. Oprócz BGŻ (1000 zł) i Dominet Banku (100 zł) minimalna wpłata wynosi 1 zł

- w banku Citi Handlowy oprocentowanie może wynosić 7,07 proc. przy wpłacie w wysokości 1 zł, ale naliczane jest tylko w miesiącach, w

których nie dokonujemy ani jednego przelewu

ILE ZAROBIMY NA KONTACH OSZCZĘDNOŚCIOWYCH PRZEZ TRZY MIESIĄCE? (stan konta - 10

tys. zł)

Bank

Konto

Oprocentowanie

Odsetki brutto

Odsetki netto

Polbank

Konto

Samooszczędzające

7,00 proc.

175,83

142,42

Dominet Bank

(1) (2)

Dominujące Konto

Oszczędnościowe

7,00 proc.

175,00

141,75

Bank Pocztowy

Nowe Konto

Oszczędnościowe

6,00 proc.

150,61

121,99

Toyota Bank

(2)

Konto

Oszczędnościowe

6,00 proc.

150,61

121,99

Deutsche Bank PBC

db Konto

Oszczędnościowe

5,77 proc.

144,81

117,30

mBank

eMax plus

5,75 proc.

144,31

116,89

Multibank

MultiMax

5,65 proc.

141,79

114,85

BZ WBK

Konto

Oszczędnościowe

5,50 proc.

138,01

111,79

Volkswagen Bank

Direct

Plus Konto

5,25 proc.

131,72

106,69

Citi Handlowy

Konto

Oszczędnościowe

5,05 proc.

126,68

102,61

ING Bank Śląski

Otwarte Konto

Oszczędnościowe

5,00 proc.

125,42

101,59

PKO BP

Mocne Konto

Oszczędnościowe

5,00 proc.

125,42

101,59

Inteligo

(2)

Rachunek

Oszczędnościowy

4,80 proc.

120,39

97,52

BGŻ (1)

Konto Lokacyjne

Eskalacja

4,50 proc.

112,50

91,13

Lukas

Bank

(1) (2)

Rachunek Oszczędzam

4,50 proc.

112,50

91,13

Źródło: Money.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Wykład 7 lokaty strukturyzowane

Wykład 6 Lokaty

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

więcej podobnych podstron