1

Koncepcje

zarządzania

dr Tadeusz Falencikowski

UWM w Olsztynie

1

2

ORGANIZACJA I

ORGANIZACJA I

FUNKCJONOWANIE

FUNKCJONOWANIE

GRUP KAPITAŁOWYCH

GRUP KAPITAŁOWYCH

Program wykładu:

przesłanki tworzenia grup kapitałowych,

cele grup kapitałowych,

metody budowy grup kapitałowych,

formy grup kapitałowych,

funkcje grup kapitałowych,

swoboda decyzyjna w zarządzaniu

grupami kapitałowymi.

3

Organizacja i funkcjonowanie grup

kapitałowych

Literatura

Literatura

T. Falencikowski: Kształtowanie swobody

decyzyjnej w zarządzaniu grupami

kapitałowymi. TNOiK, Toruń 2008

4

POJĘCIE GRUPY KAPITAŁOWEJ

POJĘCIE GRUPY KAPITAŁOWEJ

Zgrupowanie podmiotów gospodarczych

oparte na pewnej myśli przewodniej,

zwykle gospodarczej, utworzone przez

samodzielne pod względem prawnym, ale

powiązane kapitałowo – w sposób

pozwalający na jednolite kierownictwo –

przedsiębiorstwa można nazwać grupą

kapitałową.

5

Przesłanki tworzenia grup

kapitałowych

W behawioralnej teorii ekonomii wskazuje się, że

zachowania indywidualne bądź grupowe ludzi

zmierzają zwykle do

maksymalizacji preferencji

maksymalizacji preferencji

podmiotu

podmiotu

Grupa przesłanek organizacyjnych

Zwiększenie szans na rozwój zgrupowanych

Zwiększenie szans na rozwój zgrupowanych

przedsiębiorstw.

przedsiębiorstw.

Adaptatywne podejście menedżerów do

Adaptatywne podejście menedżerów do

zmieniającego się otoczenia.

zmieniającego się otoczenia.

6

Grupa przesłanek organizacyjnych –

c.d.

Dążenie do wdrożenia nowej kultury

Dążenie do wdrożenia nowej kultury

organizacji

organizacji

Dążenie do antycypacji nadchodzących

Dążenie do antycypacji nadchodzących

zmian

zmian

Koncentracja działalności na

Koncentracja działalności na

umiejętnościach kluczowych

umiejętnościach kluczowych

Wdrażanie decentralizacji zarządzania

Wdrażanie decentralizacji zarządzania

7

Grupa przesłanek organizacyjnych –

c.d.

Stworzenie dogodnych warunków do

Stworzenie dogodnych warunków do

absorpcji kapitału obcego i nowoczesnej

absorpcji kapitału obcego i nowoczesnej

technologii

technologii

Wdrażanie zmian restrukturyzacyjnych

Wdrażanie zmian restrukturyzacyjnych

mających na celu wzrost efektywności

mających na celu wzrost efektywności

ekonomicznej

ekonomicznej

Pionowa koncentracja wytwarzania

Pionowa koncentracja wytwarzania

produktów

produktów

8

Grupa przesłanek finansowych

Dążenie do wzrostu wartości spółek tworzących

grupy kapitałowe.

Zwiększenie możliwości generowania dodatniego

rezultatu finansowego poprzez wykorzystanie

efektu synergii czy wzrost skali działania, co

pozwala na wykorzystanie efektu skali.

Możliwość skorzystania z preferencji

podatkowych, udzielanych nowo-powstającym

przedsiębiorstwom (np. w Polsce taka możliwość

istnieje w specjalnych strefach ekonomicznych).

9

Grupa przesłanek finansowych –

c.d.

Pomnażanie kapitału, następujące w

wyniku wzrostu efektywności

gospodarowania i sprawności zarządzania.

Wzrost zapotrzebowania na kapitał

finansowy, pożądany przy rozwoju

przedsiębiorstw.

Tworzenie centrów zysków i kosztów.

10

Grupa przesłanek finansowych –

c.d.

Identyfikacja strumieni finansowych,

umożliwiająca wzrost bezpieczeństwa

finansowego na drodze kontroli płynności

finansowej

Potrzeby lokowania nadwyżek

finansowych na nowych rynkach i w

nowych sektorach.

11

Grupa przesłanek związanych z

ryzykiem

Stworzenie amortyzatora kryzysów – zmniejszanie ryzyka

gospodarczego na drodze dywersyfikacji działalności

Ograniczenie skali odpowiedzialności w przypadku

podejmowania działalności nacechowanej znaczącym

ryzykiem gospodarczym

Wzrost konkurencji, a w ostatnim okresie obserwowane

jej zaostrzenie, powoduje wzrost ryzyka prowadzenia

działalności gospodarczej

Poszukiwanie bezpieczeństwa wśród silnych partnerów

(na podstawie zasady – razem możemy więcej).

12

Grupa przesłanek

osobowościowych

Wzrost władzy gospodarczej menedżerów - zaspokajanie

żądzy władzy poprzez to, że udział kapitałowy umożliwia

kontrolę nad większą liczbą przedsiębiorstw

Zaspokojenie ludzkich potrzeb, np:

uniknięcie dyskomfortu związanego z zachwianiem

egzystencji człowieka,

zapewnienie większego prestiżu właścicielom, co można

osiągnąć poprzez posiadanie większej ilości

przedsiębiorstw,

zwiększenie prestiżu kadry menedżerskiej – postrzeganie

kadry kierowniczej wydzielonego przedsiębiorstwa jako

samodzielnych menedżerów owej jednostki

13

Grupa przesłanek osobowościowych –

c.d.

Wyzwolenie inicjatywy i przedsiębiorczości

wśród kadry kierowniczej

usamodzielnionego przedsiębiorstwa.

Wdrożenie transparentnych systemów

wynagradzania pracowników i menedżerów

w relacji z osiąganymi efektami pracy.

Budowa kultury korporacyjnej.

14

Cele grup kapitałowych

Cele grup kapitałowych

Cel działania człowieka można traktować

jako umiejscowiony w przyszłości obiekt

(w zależności od wyobraźni: punkt,

przedmiot etc.), pełniący funkcję

nakierowywania poszczególnych działań

ludzkich.

Poprzez tę funkcję działania są

szeregowane, zespalane w

uporządkowane wiązki.

14

15

Cele grup kapitałowych

Cele grup kapitałowych

Formułowanie celów jest uzasadnione, bowiem

spełniają one ważne funkcje, takie jak:

1.

Stanowią wskazówkę i nadają jednolity kierunek

działania ludziom pracującym w grupie kapitałowej.

2.

Praktyka ustalania celów wpływa na planowanie, a

poprzez sprzężenie zwrotne wpływa na ustalanie

celów.

3.

Mogą być źródłem motywacji dla pracowników.

4.

Stanowią skuteczny mechanizm oceny i kontroli.

5.

Wywierają skutek w postaci wzrostu

produktywności

16

Cele grup kapitałowych

Cele grup kapitałowych

W grupach kapitałowych realizowane są

zwykle cele pojedynczych spółek oraz cele

całego zgrupowania.

Cechą charakterystyczną celów grup

kapitałowych jest zazwyczaj to, że

osiągnięcie ich przez pojedyncze

przedsiębiorstwo jest bardzo trudne lub

wręcz niemożliwe, a czasami niekorzystne

ekonomicznie.

17

Cele grup kapitałowych

Cele grup kapitałowych

Wytyczne, jakimi należy się kierować przy ustalaniu

celów:

Istnienie wielu celów powoduje, że próbowanie

osiągania ich wszystkich naraz jest nierozsądne,

Im większa różnorodność celów, tym większa

trudność ich realizacji,

Łatwiej jest rozwiązywać problemy cząstkowe

niż jeden wielki,

Należy brać pod uwagę potrzeby klientów.

18

Cele grup kapitałowych

Cele grup kapitałowych

W sferze ekonomicznej:

W sferze ekonomicznej:

Maksymalizacja wartości firmy,

Satysfakcjonujący zysk,

Maksymalizacja wielkości sprzedaży,

Maksymalizacja zyskowności kapitałów

własnych,

Wykorzystanie efektów skali działania,

Dywersyfikacja ryzyka gospodarczego

19

Cele grup kapitałowych

Cele grup kapitałowych

W sferze rynkowej:

W sferze rynkowej:

Wzrost skali działania poprzez wzrost

udziału w rynku lokalnym, globalnym,

Wzrost konkurencyjności rynkowej poprzez:

A)

racjonalizację działań,

B)

koncentrację lub dekoncentrację

podmiotową bądź przedmiotową

działalności (np. wspólny marketing,

dystrybucja produktów, logistyka itp.),

20

Cele grup kapitałowych

Cele grup kapitałowych

W sferze menedżerskiej:

W sferze menedżerskiej:

racjonalizacja wykorzystania zasobów

ludzkich,

transfer wiedzy i umiejętności.

W sferze finansowej:

W sferze finansowej:

optymalizacja nadwyżki finansowej,

utrzymanie płynności finansowej,

optymalizacja obciążeń podatkowych

21

Cele grup kapitałowych

Cele grup kapitałowych

W sferze społecznej

W sferze społecznej

zaspokajanie potrzeb ludzi i

przedsiębiorstw otaczających tę grupę, a

w tym:

1.

Zaspokajanie potrzeb materialnych (np.

odzież, maszyny, budowle itp.)

2.

Zaspokajanie potrzeb niematerialnych (np.

oświata, kultura, sztuka, nauka i inne).

22

Cele grup kapitałowych

Cele grup kapitałowych

W sferze interesariuszy

W sferze interesariuszy

Interesariusze to podmioty mające swój

interes w działalności grupy kapitałowej.

W ich składzie można wyszczególnić

niektóre istotne grupy, jak:

właścicieli,

odbiorców produktów,

dostawców zasileń materialnych,

niematerialnych i asekuracji,

organy państwa.

23

Metody budowy grup kapitałowych

Metody budowy grup kapitałowych

Kooperacyjne współdziałanie przedsiębiorstw

Utrzymanie osobowości prawnej współpracujących

przedsiębiorstw, zachowanie samodzielności

gospodarczej, a w tym autonomii decyzyjnej,

dobrowolności i odwracalności współdziałania,

Koncentracyjne współdziałanie przedsiębiorstw

Utworzenie wspólnego kierownictwa, utrata samodzielności

gospodarczej, ograniczenie swobody decyzyjnej w wyniku

poddania się jednolitemu kierownictwu. Zachowanie lub

utrata osobowości prawnej uwarunkowana jest stopniem

koncentracji podmiotów gospodarczych.

23

24

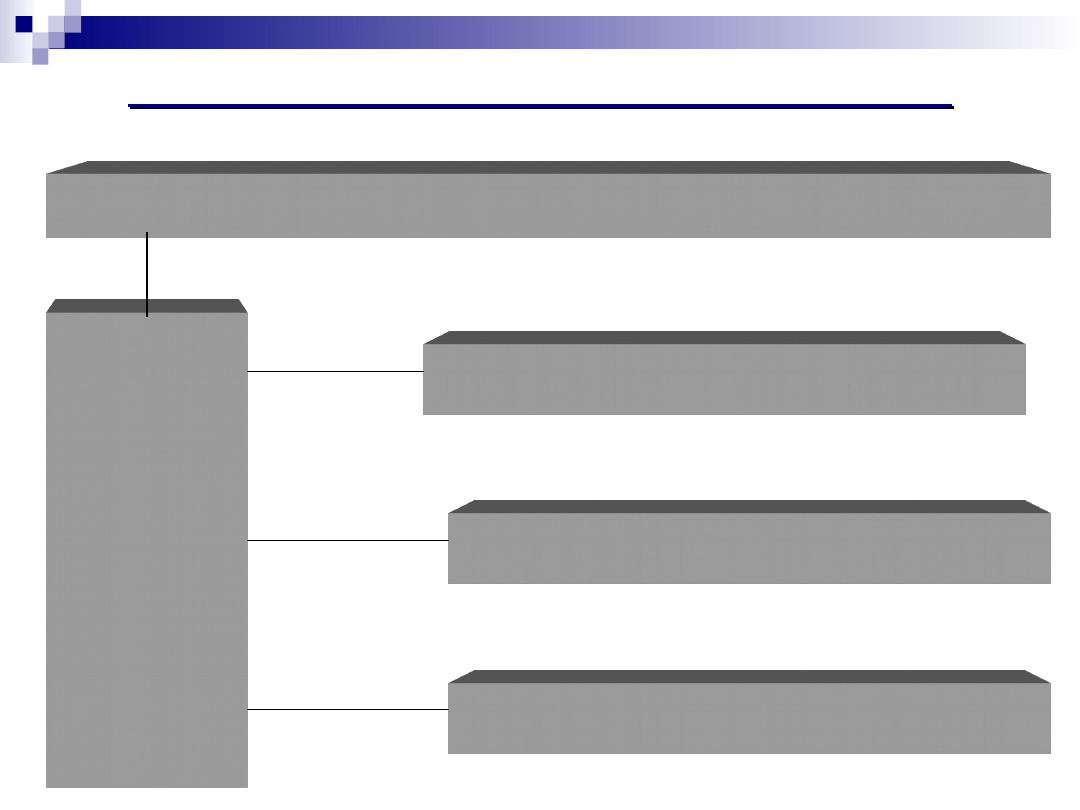

Metody budowy grup kapitałowych

V

Koncentracyjne

zwarte

IV

Koncentracyjne

umowne

i kapitałowe

III

Koordynacyjne

II

Umowne

I

Bezumowne

Klient

Partner

Konsorcjum

Izba

gospodarcza

Konglomerat Holding

Przedsiębiorstwo

wielozakładowe

Kooperacyjne

Koncentracyjne

25

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI W GRUPACH KAPITAŁOWYCH

POWIĄZANIA KAPITAŁOWE

POWIĄZANIA KAPITAŁOWE

P U

P U

O Z

O Z

W U

W U

I P

I P

Ą E

Ą E

Z Ł

Z Ł

A N

A N

N I

N I

I A

I A

A J

A J

Ą

Ą

C

C

E

E

PERSONALNE

MAJĄTKOWE

KONTRAKTOWE

26

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI KAPITAŁOWE

WIĘZI KAPITAŁOWE

Spółka dominująca powinna mieć ze spółką

zależną taką więź kapitałową, która umożliwia

jej przegłosowywanie pożądanych uchwał na

walnym zgromadzeniu.

Wpływ spółki dominującej wynika z faktu, że

jest ona właścicielem lub współwłaścicielem

majątku spółki zależnej.

27

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI UZUPEŁNIAJĄCE

Rodzaje powiązań uzupełniających: Personalne, Majątkowe,

Kontraktowe.

Powiązania personalne – unie personalne –

Ich istotą jest obsadzanie stanowisk we

władzach spółek zależnych osobami, które będą

swoje decyzje i działania podporządkowywać

celom realizowanym przez grupę kapitałową.

Gwarantem takiego zachowania jest

odpowiedzialność ponoszona przez owe osoby

przed organem powołującym.

28

WIĘZI W GRUPACH KAPITAŁOWYCH -

WIĘZI W GRUPACH KAPITAŁOWYCH - WIĘZI

UZUPEŁNIAJĄCE

Powiązania majątkowe - pionowe oraz

poziome

Pionowe powiązania majątkowe

Pionowe powiązania majątkowe występują

między spółką dominującą a zależna.

W takim przypadku spółka dominująca

pozostaje właścicielem majątku, np.

nieruchomości, a spółka zależna za korzystanie

z owego majątku uiszcza czynsz dzierżawny.

Taki stan stosunków stwarza dodatkowe

instrumenty oddziaływania na spółkę zależną.

29

WIĘZI W GRUPACH KAPITAŁOWYCH

WIĘZI W GRUPACH KAPITAŁOWYCH

-

- WIĘZI UZUPEŁNIAJĄCE

Poziome powiązania majątkowe

Poziome powiązania majątkowe występują

między spółkami zależnymi (równorzędnymi).

Wśród form tych powiązań można spotkać np.

leasing tenencyjny, czy leasing zwrotny.

30

WIĘZI W GRUPACH KAPITAŁOWYCH -

WIĘZI W GRUPACH KAPITAŁOWYCH - WIĘZI UZUPEŁNIAJĄCE

WIĘZI KONTRAKTOWE

WIĘZI KONTRAKTOWE

Wchodzące w skład grupy kapitałowej spółki są

samoistnymi podmiotami posiadającymi osobowość

prawną, prowadzącymi działalność gospodarczą. Przy

realizacji swojej misji muszą wchodzić we współpracę z

innymi przedsiębiorstwami, a w sposób naturalny na ich

czoło wysuwają się spółki tworzące grupę kapitałową.

Zawierane są porozumienia oraz umowy – kontrakty

handlowe.

Tworzą one dodatkowe więzi zespalające grupę

kapitałową, a także porządkują one formy i warunki

współpracy zgrupowanych spółek.

31

FORMY GRUP KAPITAŁOWYCH

FORMY GRUP KAPITAŁOWYCH

Formy produktowe:

Formy produktowe:

Jednorodna produktowo grupa kapitałowa.

Zróżnicowana produktowo grupa kapitałowa –

konglomerat.

Formy kapitałowe:

Formy kapitałowe:

Koncern – kapitał skoncentrowany w jednych

rękach, np. rodziny (FIAT)

Holding – kapitał trzymany w wielu rękach.

31

32

FORMY HOLDINGÓW

FORMY HOLDINGÓW

Decentralizacja

zarządzania

Holding

finansowy

Holding

strategiczny

Holding

operacyjny

Duż

a

Ingerencja spółki

dominującej

Mała

Mała

Duża

33

ARCHITEKRURA GRUP KAPITAŁOWYCH

Jednopoziomowa grupa kapitałowa

SPÓŁKA DOMINUJĄCA

SPÓŁKA

ZALEŻNA

(1)

SPÓŁKA

ZALEŻNA

(2)

SPÓŁKA ZALEŻNA

(n)

●

●

●

34

ARCHITEKRURA GRUP KAPITAŁOWYCH

Wielopoziomowe grupy kapitałowe

PODMIOT DOMINUJĄCY

PODMIOT ZALEŻNY

PODMIOT DOMINUJĄCY NIŻSZY

PODMIOT STOWARZYSZONY

PODMIOT

WSPÓŁZALEŻNY

35

Funkcje organiczne grup

Funkcje organiczne grup

kapitałowych

kapitałowych

Klasyczne rozumienie funkcji wskazuje,

że jest to powtarzająca się czynność,

scharakteryzowana przez rodzaj

znaczenia jej dla celu.

Dwa główne zbiory:

Dwa główne zbiory:

Morfologiczne funkcje zarządzania.

Organiczne funkcje zgrupowanych

spółek.

35

36

Funkcje morfologiczne grup

Funkcje morfologiczne grup

kapitałowych

kapitałowych

Morfologiczne funkcje zarządzania to

funkcje wynikające z wewnętrznej

budowy procesu zarządzania, w którym

wyszczególnia się: planowanie,

organizowanie, motywowanie i kontrolę.

Charakter tych funkcji we wszystkich

grupach kapitałowych jest jednolity, choć

ich zakres i intensywność mogą być

zróżnicowane

37

Funkcje organiczne grup kapitałowych

Funkcje organiczne grup kapitałowych

Funkcje organiczne spółek to pewne grupy

powtarzanych czynności zdeterminowane

charakterem działań niezbędnych do

realizacji celów organizacji.

Funkcje organiczne spółek

Funkcje organiczne spółek

dominujących

dominujących

1.

1.

Funkcja koncentracji kapitału

Funkcja koncentracji kapitału

Integrowanie kapitałów własnych i obcych.

koncentrację potencjałów gospodarczych.

38

Funkcje organiczne spółek

Funkcje organiczne spółek

dominujących

dominujących

2.

Zarządzanie spółkami tworzącymi grupę

Zarządzanie spółkami tworzącymi grupę

kapitałową

kapitałową

Wygenerowanie efektów skali działania

Uzyskanie efektów synergii.

Wzrost wartości spółek.

Wyznaczanie kierunków rozwoju grupy

kapitałowej.

39

Funkcje organiczne spółek

Funkcje organiczne spółek

dominujących

dominujących

3.

Wewnętrzna funkcja finansowa

Wewnętrzna funkcja finansowa

W grupie kapitałowej występują:

dawcy środków finansowych - banki,

instytucje finansowe, silne finansowo

przedsiębiorstwa,

oraz

biorcy tych środków.

40

Funkcje organiczne spółek

Funkcje organiczne spółek

dominujących

dominujących

4. Funkcja personalna

zarządzania zasobami ludzkimi.

zasady polityki kadrowej i obsadzania

stanowisk kierowniczych.

5. Zarządzanie udziałami i akcjami

41

Funkcje organiczne spółek

Funkcje organiczne spółek

zależnych

zależnych

1.

1.

Funkcje genotypowe

Funkcje genotypowe

:

:

Wytwarzania towarów,

Świadczenia usług.

2.

Funkcja kooperacji wytwórczej podmiotów

Funkcja kooperacji wytwórczej podmiotów

zależnych

zależnych

42

Funkcje organiczne spółek

Funkcje organiczne spółek

zależnych

zależnych

3. Funkcje w sferze ekonomicznej:

Minimalizacji nakładów.

przygotowania produkcji.

Finansowa.

43

ZARZĄDZANIE GRUPĄ

KAPITAŁOWĄ

Menedżer zarządza podejmując decyzje.

Decyzje podejmuje się w celu osiągnięcia

różnorakich korzyści.

43

44

CECHY DECYZJI

CECHY DECYZJI

Celowość,

Złożoność,

Decyzja jest skierowana ku przyszłości,

Ocena sytuacji,

Konieczność dokonania wyboru,

Jest aktem wiedzy i woli,

Jest dokonywana w czasie,

Jest nośnikiem odpowiedzialności.

45

Holistyczny model procesu

Holistyczny model procesu

decydowania

decydowania

1)

1)

powstanie sytuacji decyzyjnej,

powstanie sytuacji decyzyjnej,

2)

2)

zidentyfikowanie powstania zagadnienia decyzyjnego i

zidentyfikowanie powstania zagadnienia decyzyjnego i

jego istoty,

jego istoty,

3)

3)

sformułowanie potrzeby podjęcia decyzji,

sformułowanie potrzeby podjęcia decyzji,

4)

4)

określenie celów decyzji,

określenie celów decyzji,

5)

5)

ustalenie kryteriów decyzyjnych,

ustalenie kryteriów decyzyjnych,

6)

6)

przypisanie wag do kryteriów,

przypisanie wag do kryteriów,

7)

7)

opracowanie możliwych rozwiązań,

opracowanie możliwych rozwiązań,

8)

8)

analiza możliwych rozwiązań,

analiza możliwych rozwiązań,

9)

9)

wybór rozwiązania,

wybór rozwiązania,

10)

10)

wydanie decyzji,

wydanie decyzji,

11)

11)

wdrożenie rozwiązania,

wdrożenie rozwiązania,

12)

12)

obserwacja rezultatów podjętej decyzji,

obserwacja rezultatów podjętej decyzji,

13)

13)

ocena skuteczności decyzji.

ocena skuteczności decyzji.

46

Centralizacja i koncentracja

Centralizacja i koncentracja

decydowania

decydowania

X

Y

Z

1

DEKONCENTRACJA

KONCENTRACJA

CENTRALIZACJA

DECENTRALIZACJ

A

Rys. Macierz koncentracji – dekoncentracji i centralizacji – decentralizacji decyzji

47

Centralizacja i koncentracja

Centralizacja i koncentracja

decydowania

decydowania

Analizując podmiotowo relacje ujęte w przedstawionej macierzy

po pierwsze – brak jest możliwości wystąpienia relacji: centralizacja

decyzji z jednoczesną dekoncentracją (pole oznaczone cyfrą „1”),

po drugie – centralizacja decyzji w połączeniu z jej koncentracją

(pole oznaczone literą „X”) oznacza skupienie całego decydowania

w spółce dominującej,

po trzecie – koncentracja decyzji w połączeniu z decentralizacją

(pole oznaczone literą „Y”) oznacza przekazanie uprawnień

decyzyjnych do jednej spółki zależnej,

po czwarte – decentralizacja w połączeniu z dekoncentracją (pole

oznaczone literą „Z”) oznacza rozproszenie uprawnień decyzyjnych

na wiele spółek, w tym pomiędzy spółkę dominującą i spółki

zależne.

48

LOKALIZACJA UPRAWNIEŃ DECYZYJNYCH

LOKALIZACJA UPRAWNIEŃ DECYZYJNYCH

W GRUPIE KAPITAŁOWEJ

W GRUPIE KAPITAŁOWEJ

LOKALIZACJA DECYZJI STRATEGICZNYCH

LOKALIZACJA DECYZJI STRATEGICZNYCH

Decyzje strategiczne dotyczące całej grupy kapitałowej

podejmowane są w spółce dominującej.

Uwarunkowania decyzji strategicznych:

prospektywna analiza zmian otoczenia,

możliwości wejścia we władanie zasobami potrzebnymi

do realizacji decyzji strategicznych,

uwarunkowania płynące z obowiązującego prawa

zdolności ludzkie.

48

49

LOKALIZACJA DECYZJI STRATEGICZNYCH

LOKALIZACJA DECYZJI STRATEGICZNYCH

Decyzje strategiczne grupy kapitałowej mogą

być

zdezagregowane

zdezagregowane na strategiczne obszary

decyzyjne i przekazane do zarządzania

strategicznego spółkom zależnym.

Pozwala to na:

określenie sfer funkcjonowania spółek zależnych,

umożliwiają im wdrożenie swojego zarządzania

strategicznego, w którym uwzględniają interesy

grupy kapitałowej oraz ich własne.

50

LOKALIZACJA DECYZJI STRATEGICZNYCH

LOKALIZACJA DECYZJI STRATEGICZNYCH

Wdrożenie takiej dezagregacji decyzji

strategicznych zapewnia

osiągnięcie

osiągnięcie

celów strategicznych spółek

celów strategicznych spółek

zależnych i całej grupy kapitałowej

zależnych i całej grupy kapitałowej

51

Podejmowanie decyzji strategicznych

Podejmowanie decyzji strategicznych

przez spółki zależne

przez spółki zależne

Decyzje strategiczne:

realizujące strategie podjęte przez spółkę

dominującą dla całej grupy kapitałowej.

wydawane na gruncie strategii

obowiązującej tylko podmiot zależny.

52

LOKALIZACJA DECYZJI OPERACYJNYCH

LOKALIZACJA DECYZJI OPERACYJNYCH

Podjęte decyzje strategiczne muszą zostać

przemienione na decyzje operacyjne, zatem

decyzje strategiczne tworzą ramy i wyznaczają

wskaźniki kierunkowe decyzji operacyjnych.

Lokalizacja decyzji operacyjnych następuje w

spółkach zależnych, których funkcje genotypowe

predestynują je do ról realizatorów decyzji

strategicznych.

W spółkach zależnych podejmowane są decyzje o

profilu wytwarzanych wyrobów, świadczonych

usługach, wielkości produkcji, zabezpieczeniu sił i

środków wytwarzania, metodach promocji i zbytu

etc.

53

LOKALIZACJA DECYZJI OPERACYJNYCH

LOKALIZACJA DECYZJI OPERACYJNYCH

W spółkach zależnych podejmowane są decyzje o

profilu wytwarzanych wyrobów, świadczonych

usługach, wielkości produkcji, zabezpieczeniu sił i

środków wytwarzania, metodach promocji i zbytu

etc.

REALIZACJA DECYZJI

REALIZACJA DECYZJI

Realizacja decyzji strategicznych i operacyjnych

może wystąpić, gdy spółka posiada odpowiednie

możliwości

Zbiór tych możliwości tworzy

swobodę decyzyjną

swobodę decyzyjną

menedżera.

54

SWOBODA DECYZYJNA

W ZARZĄDZANIU GRUPAMI KAPITAŁOWYMI

Postać swobody decyzyjnej

Postać swobody decyzyjnej

- Definicja, Cechy, Funkcje, Model

- Definicja, Cechy, Funkcje, Model

Rodzaje swobody decyzyjnej,

Stopnie swobody decyzyjnej,

Zakres swobody decyzyjnej.

54

55

POSTAĆ SWOBODY DECYZYJNEJ

POSTAĆ SWOBODY DECYZYJNEJ

Swobodę decyzyjną tworzą zbiory sfer możliwości

działania człowieka w procesie decydowania.

Możliwości te powstają na skutek oddziaływań

składników zasobowych i niezasobowych

związanych z procesem decydowania.

Wymienione oddziaływania to reprezentacja

stanów cech obiektów realnych i konceptualnych

biorących bezpośredni lub pośredni udział w

procesie decydowania.

56

DEFINICJA SWOBODY DECYZYJNEJ

DEFINICJA SWOBODY DECYZYJNEJ

Swoboda decyzyjna to wielokryterialny zbiór sfer

możliwości zasobowych i niezasobowych składników grupy

kapitałowej, wywierających oddziaływania w procesie

decydowania.

Wymieniony zbiór sfer możliwości determinowany jest:

Podmiotowo – przez oddziaływania mające charakter

wzajemnego związku decydenta i owych możliwości. O związku

tym można powiedzieć, że: po pierwsze – zbiór sfer możliwości

musi istnieć, po drugie – decydent musi mieć świadomość istnienia

i kształtu owego zbioru, po trzecie – decydent musi posiadać

atrybut władzy nad tymi sferami lub móc posiąść ten atrybut.

Przedmiotowo – przez oddziaływania wynikające z istoty

zagadnienia decyzyjnego.

57

CECHYSWOBODY DECYZYJNEJ

CECHYSWOBODY DECYZYJNEJ

Powstanie zagadnienia decyzyjnego jest inicjatorem procesu

decydowania

Dany proces decyzyjny jest przedmiotowo związany z danym

zagadnieniem decyzyjnym

swoboda decyzyjna związana jest z przedmiotem

decydowania.

Związek danej swobody decyzyjnej z danym przedmiotem

decydowania jest silniejszy niż jej związek z podmiotem

decydowania.

Powstanie zagadnienia decyzyjnego implikuje powstanie

swobody decyzyjnej.

W grupie kapitałowej swoboda decyzyjna jest złożonością

składającą się z przedmiotowo inicjowanych sfer możliwości

decyzyjnych.

58

CECHYSWOBODY DECYZYJNEJ

CECHYSWOBODY DECYZYJNEJ

Zakres – swoboda decyzyjna ma swój zakres

Kierunek i zwrot – posiada kierunek działania o

określonym zwrocie

Wielkość – swoboda decyzyjna ma swoją wielkość

Punkt przyłożenia – posiada ona punkt przyłożenia

Elastyczność – można ją kształtować

Stopniowalność – swoboda decyzyjna jest

stopniowalna

Zmienność – jest ona zmienna

Utylitarność – swoboda decyzyjna posiada walor

użyteczności.

59

FUNKCJE SWOBODY DECYZYJNEJ

FUNKCJE SWOBODY DECYZYJNEJ

Podstawowa funkcja swobody decyzyjnej w zarządzaniu

– konstytuuje zakres zarządzania.

Dalsze funkcje swobody decyzyjnej:

Regulator: władzy decydenta, zakresu sfery

decydowania,

Przyzwolenie na podejmowanie decyzji (według zasady:

mam swobodę decyzyjną – mogę decydować),

Aprioryczny instrument neutralizacji konfliktów

decyzyjnych,

Instrument podnoszenia sprawności zarządzania,

wzrostu konkurencyjności poprzez ograniczanie strat

możliwości.

60

Model swobody decyzyjnej

60

SWOBODA DECYZYJNA

DYSPOZYCJONALNA

SYTUACYJNA

INDYWIDUAL

NA

GRUPOWA

ZASOBOWA

RELACYJNA

ZBIÓR

MOŻLIWOŚCI

W SFERACH:

pamięci

spostrzegania

myślenia

percepcji

językowych

tolerancji

ryzyka

ZBIÓR

MOŻLIWOŚCI

W SFERACH:

indywidualnych

swobód

decyzyjnych

uczestników

grupy

wpływów

wewnątrzgrupow

ych

generowania

synergii

ZBIÓR

MOŻLIWOŚCI

W SFERACH:

jakościowych

zasobu

władania zasobem

dostępności zasobu

ZBIÓR

MOŻLIWOŚCI

W SFERACH:

osiągnięcia

eufunkcji

doznania

odpowiedzialności

powstania ryzyka

61

Model swobody decyzyjnej

GŁÓWNY SKŁADNIK MODELU

Podmiotowa swoboda decyzyjna

Indywidualn

a swoboda

decyzyjna

Grupowa

swoboda

decyzyjna

Zasobowa swoboda decyzyjna

Relacyjna swoboda decyzyjna

62

Model swobody decyzyjnej

PSD

RSD

ZSD

63

ZWIĄZEK SKŁADNIKÓW SWOBODY

DECYZYJNEJ

Możliwości

relacyjne

Możliwości

zasobowe

Możliwości

podmiotowe

Swoboda

decyzyjna

64

Rodzaje swobody decyzyjnej

64

SWOBODA DECYZYJNA

WEWNĘTRZ

NA

SWOBODA

DECYZYJNA

ZEWNĘTRZ

NA

SWOBODA

DECYZYJNA

Wewnętrzna swoboda decyzyjna - tworzą ją relacje i

zasoby, które są we władaniu grupy kapitałowej.

Zewnętrzna swoboda decyzyjną – tworzona jest przez

relacje i zasoby nieznajdujące się we władaniu grupy

kapitałowej.

Przykłady: finansowa, materiałowa, osobista swoboda

decyzyjna.

65

STOPNIE SWOBODY DECYZYJNEJ

STOPNIE SWOBODY DECYZYJNEJ

Swoboda decyzyjna jest stopniowalna.

Przez stopień swobody decyzyjnej można

rozumieć zespół możliwości decyzyjnych,

koniecznych i wystarczających do

określenia stanu swobody decyzyjnej

występującej w danym zakresie

zarządzania grupą kapitałową.

65

66

WYMIARY STOPNI SWOBODY DECYZYJNEJ

66

1

o

2

o

3

o

4

o

67

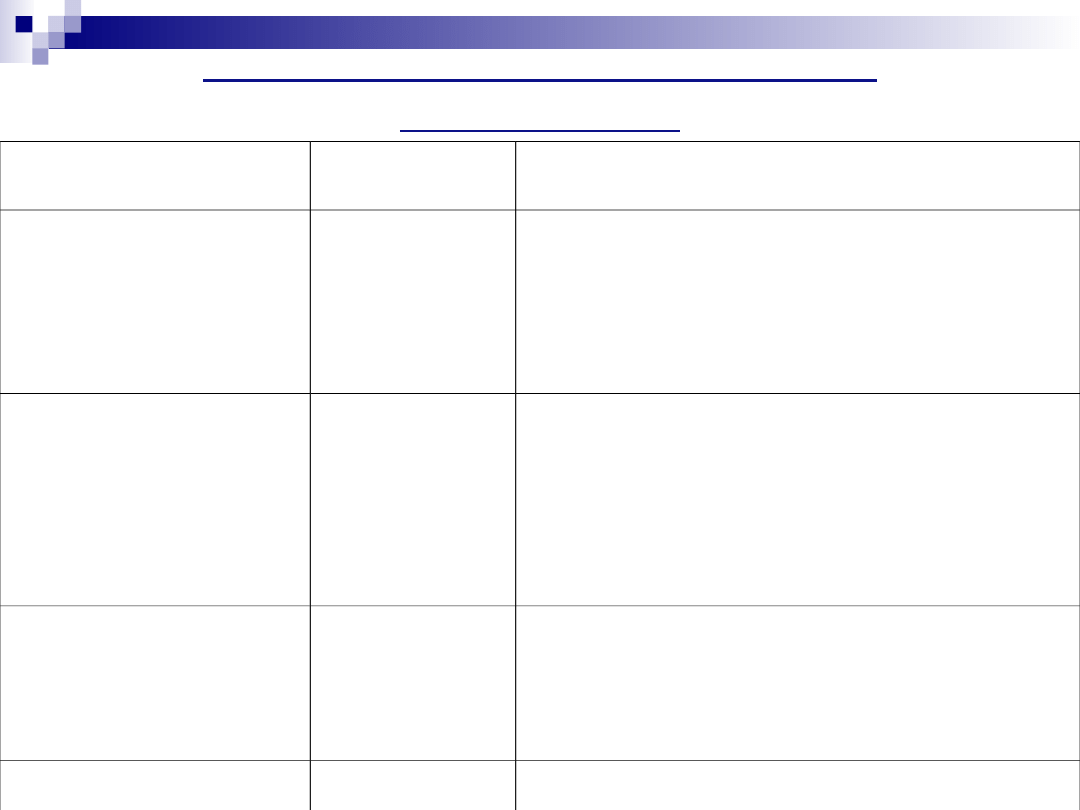

WYMIARY STOPNI SWOBODY

DECYZYJNEJ

Stopień swobody

decyzyjnej

Sens stopnia

Charakterystyka stopnia

1

0

Dozorowanie

Swoboda

decyzyjna

wynikająca

z

delegacji decydenta posiadającego

wyższy stopień swobody. Obejmuje

analizę

funkcjonowania

subsystemów,

subprocesów

oraz

utrzymanie ich działania.

2

0

Administrow

anie

Swoboda

decyzyjna

wynikająca

z

delegacji

zarządu.

Jest

ona

ograniczona

do

zakresu

administrowania

składnikami

zasobowymi

i

niezasobowymi,

związanymi z utrzymaniem działania

systemów, procesów.

3

0

Zarządzanie

Swoboda decyzyjna wynikająca z prawa

dysponowania składnikami grupy

kapitałowej,

ograniczona

postanowieniami

obligatoryjnymi,

wespół z fakultatywnymi właściciela.

4

0

Władanie

Swoboda decyzyjna wynikająca z prawa

własności, ograniczona porządkiem

prawnym,

kulturą

i

zwyczajami

kupieckimi.

68

Zakres swobody decyzyjnej w spółce

kapitałowej

68

Zgromadzenie Wspólników

Rada Nadzorcza

Zarząd

max

min

W

e

k

t

o

r

w

ła

d

z

y

Przedsiębiorstwo

spółki

max

min

W

e

k

to

r

sw

o

b

o

d

y

d

e

cy

zy

jn

e

j

SPÓŁKA

SSD

4

0

3

0

2

0

1

0

Hipotezy o rozkładzie stopni swobody decyzyjnej w spółce kapitałowej:

Pierwsza - zgromadzenie właścicieli spółki posiada IV stopień swobody

decyzyjnej.

Druga - rada nadzorcza spółki posiada III stopień swobody decyzyjnej.

Trzecia - zarząd spółki posiada także III stopień swobody decyzyjnej.

Czwarta - pierwszy i drugi stopień swobody decyzyjnej są rozdysponowywane

w przedsiębiorstwie spółki.

69

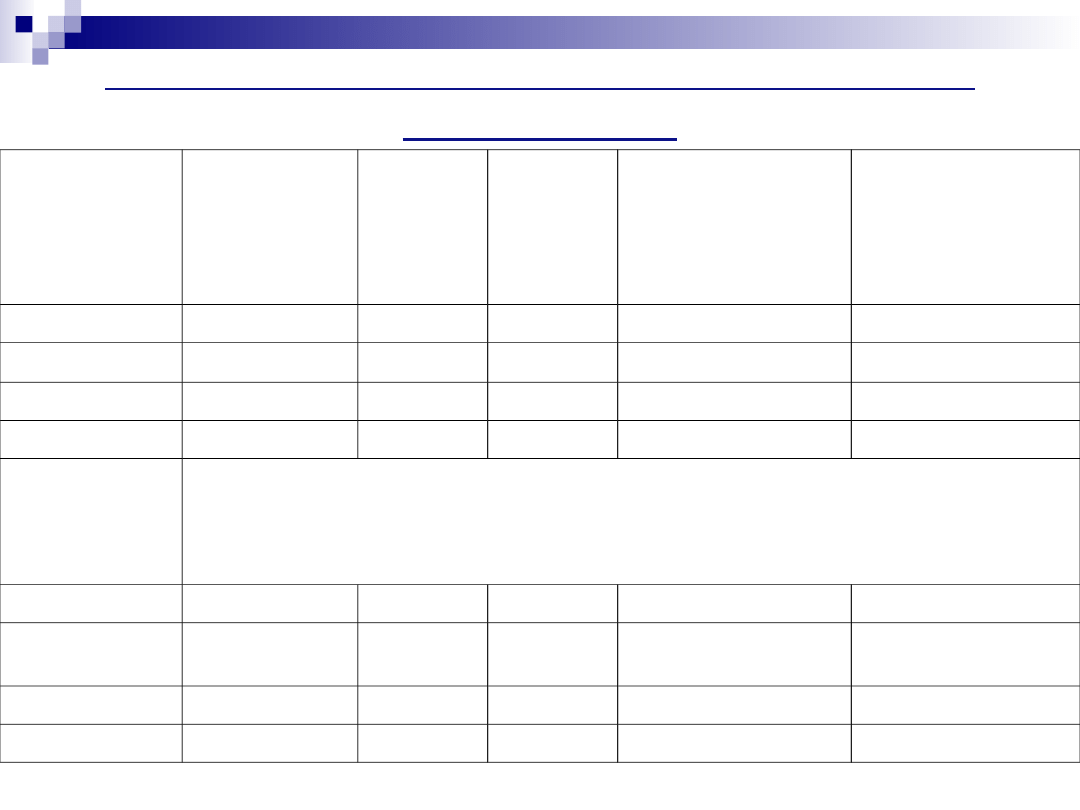

Zakres swobody decyzyjnej w grupie

kapitałowej

Funkcje

Zarządzani

a

Strategiczn

ego

Walne

zgromadzenie

Rada

nadzorcza

Zarząd

Kierownicy

systemów,

procesów

Kierownicy

subsystemów,

subprocesów

Planowanie

4

0

3

0

3

0

2

0

1

0

Organizowanie

2

0

2

0

4

0

3

0

2

0

Motywowanie

4

0

3

0

3

0

2

0

2

0

Kontrola

4

0

4

0

3

0

3

0

2

0

Funkcje

zarządzania

operacyjne

go

Planowanie

2

0

2

0

4

0

3

0

2

0

Organizowanie

0 – 1

0

0 – 1

0

4

0

3

0

2

0

Motywowanie

0 – 1

0

0 – 1

0

4

0

3

0

2

0

Kontrola

3

0

4

0

4

0

3

0

3

0

70

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

Wyszukiwarka

Podobne podstrony:

KONCEPCJE ZARZ.- TEST, Zarządzanie PWR PIP, MGR, Semestr I, Koncepcje zarządzania

1[1].4sciaga koncepcje zarz. wyklady, Edukacja

Koncepcja ewolucjonistyczno kulturowa religii wg J G Fraze

Koncepcje zarz Materialy pomocnicze do studiowania

koncepcje genezy partii politycznych wg Duverger'a, POLITOLOGIA

Nowoczesne Koncepcje Zarz dzania[1]

TOW Ł Łaski Założenia koncepcji terytorialnych sił zbrojnych wg T Kościuszki

Pytania naegzamin z koncepcji zarz

Naturalistyczna koncepcja wychowania swobodnego

KONCEPCJE ZARZ TEST

KONCEPCJE ZARZ.- TEST, Zarządzanie PWR PIP, MGR, Semestr I, Koncepcje zarządzania

1[1].4sciaga koncepcje zarz. wyklady, Edukacja

koncepcje zarz prezentacja zarzadzanie wiedza

koncepcje zarz opis do zarz wiedza ok

2013 vol 08 GLOBALNE ZARZĄDZANIE JAKO MODEL DECYZYJNY STARA KONCEPTUALIZACJA NOWEJ PRAKTYKI

Koncepcja wg Jellinka, Politologia

więcej podobnych podstron