Rachunek kosztów

jakości

dr inż. Maciej Szafrański

Rachunek kosztów

a rachunek kosztów jakości

Rachunek kosztów

to ogół czynności zmierzających do ustalenia

wysokości nakładów pracy żywej i uprzedmiotowionej

w przedsiębiorstwie w określonym czasie i o

określonym przeznaczeniu.

Rachunek kosztów jakości (RKJ)

to wyodrębniony z rachunku kosztów przedsiębiorstwa

ogół czynności zmierzających do ustalenia wysokości

nakładów pracy żywej i uprzedmiotowionej

przeznaczonych w określonym czasie na działania

związane z problematyką jakości w przedsiębiorstwie

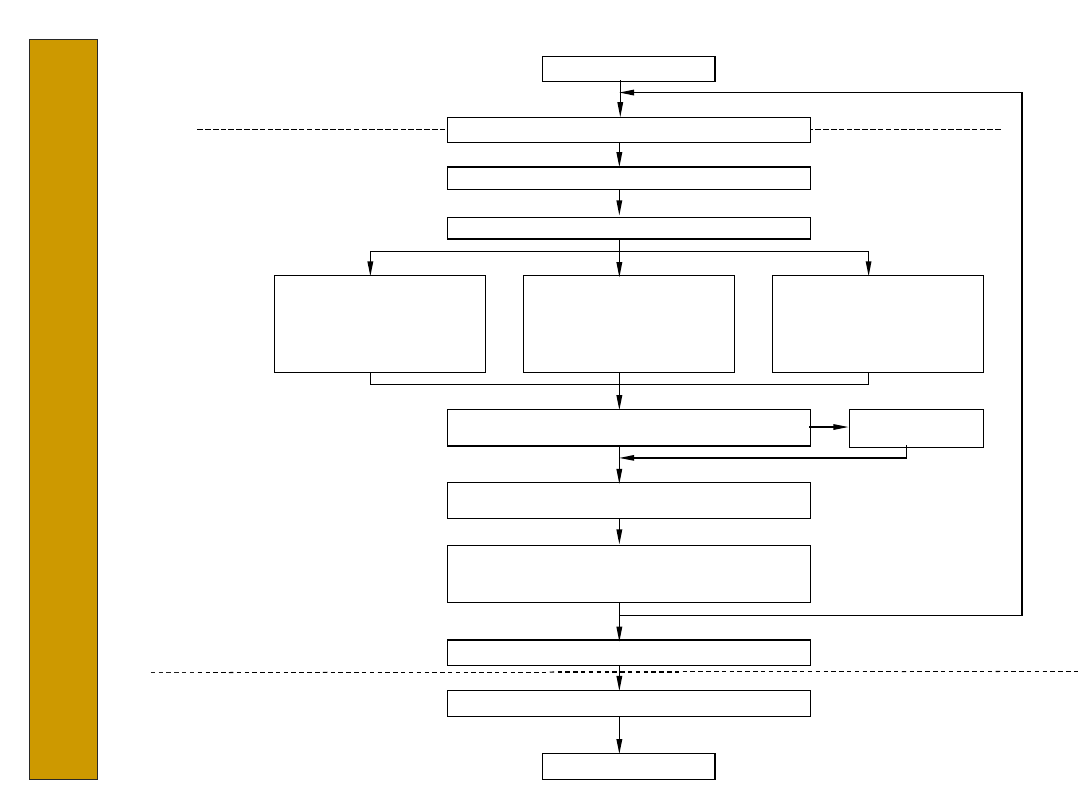

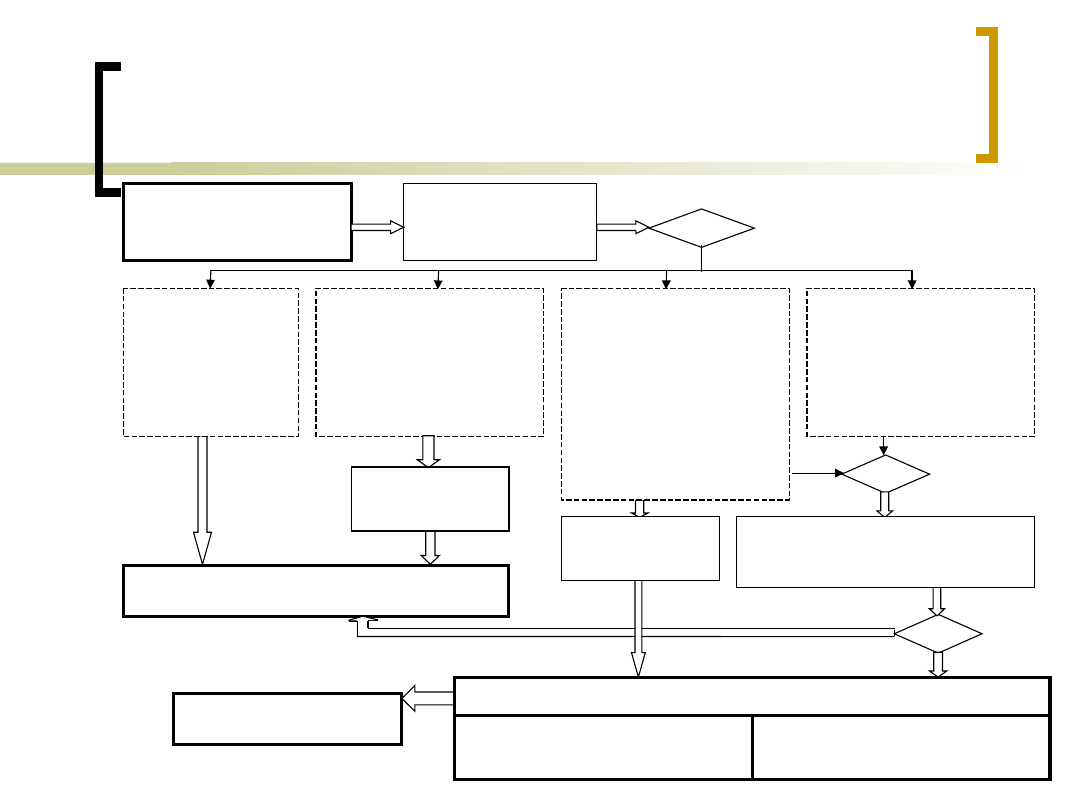

START

dane o kosztach jakości

księgowanie i zestawienie wyników

analiza, badanie i po-

równywanie trendów

kosztów jakości oraz

wskaźników kosztów

jakości w czasie

analiza, badanie

i porównywanie struktury

kosztów jakości i

odpowiednich wskaźników

porównywanie danych

z założoną polityką

jakości firmy

badanie przyczyn zaistnienia potencjalnych

niekorzystnych zmian

optymalizacja

opracowanie wniosków płynących

z analizy

uzyskanie informacji zwrotnych od

poszczególnych komórek na temat

zamierzonych

i podjętych działań

opracowanie sprawozdań dla zarządu

podjęcie decyzji przez zarząd

STOP

ustalenie budżetu kosztów jakości

ujm

owa

nie

anali

za

opty

maliz

acja

opraco

wywan

ie

spraw

ozdań

M

o

d

e

l

ko

sz

tó

w

j

a

ko

śc

i

M

o

d

e

l

ko

sz

tó

w

j

a

ko

śc

i

Cele rachunku kosztów jakości

w przedsiębiorstwie

pomoc w ustalaniu polityki jakościowej,

umożliwienie obserwacji jakości wyrobów pod kątem

powstawania kosztów jakości,

wskazywanie słabych punktów jakościowych w wyrobach i

procesach,

określanie przedsięwzięć służących obniżaniu kosztów i

polepszaniu jakości,

ułatwienie planowania jakości z uwzględnieniem kosztów i z

jednoczesnym połączeniem z analizą wartości,

zapewnienie lepszego poznania ekonomicznego znaczenia

wymagań jakościowych,

dostarczenie danych do raportów dotyczących jakości

przeznaczonych dla kierownictwa firmy,

optymalne (pod względem kosztów) planowanie kontroli

jakości,

ujawnienie zawyżonych kosztów jakości będących skutkiem

przyjęcia nieodpowiednich kryteriów jakościowych, których

spełnienie nie jest wymagane przez rynek.

Warunki skutecznego i efektywnego

funkcjonowania rachunku kosztów

jakości

prawidłowe zaprojektowanie procesu

jego wdrożenia

prawidłowe zaprojektowanie samego

rachunku kosztów jakości

właściwe i ciągłe jego funkcjonowanie

dostosowywanie go do zmieniających

się warunków funkcjonowania

przedsiębiorstwa, a stąd do

zmieniających się potrzeb

informacyjnych

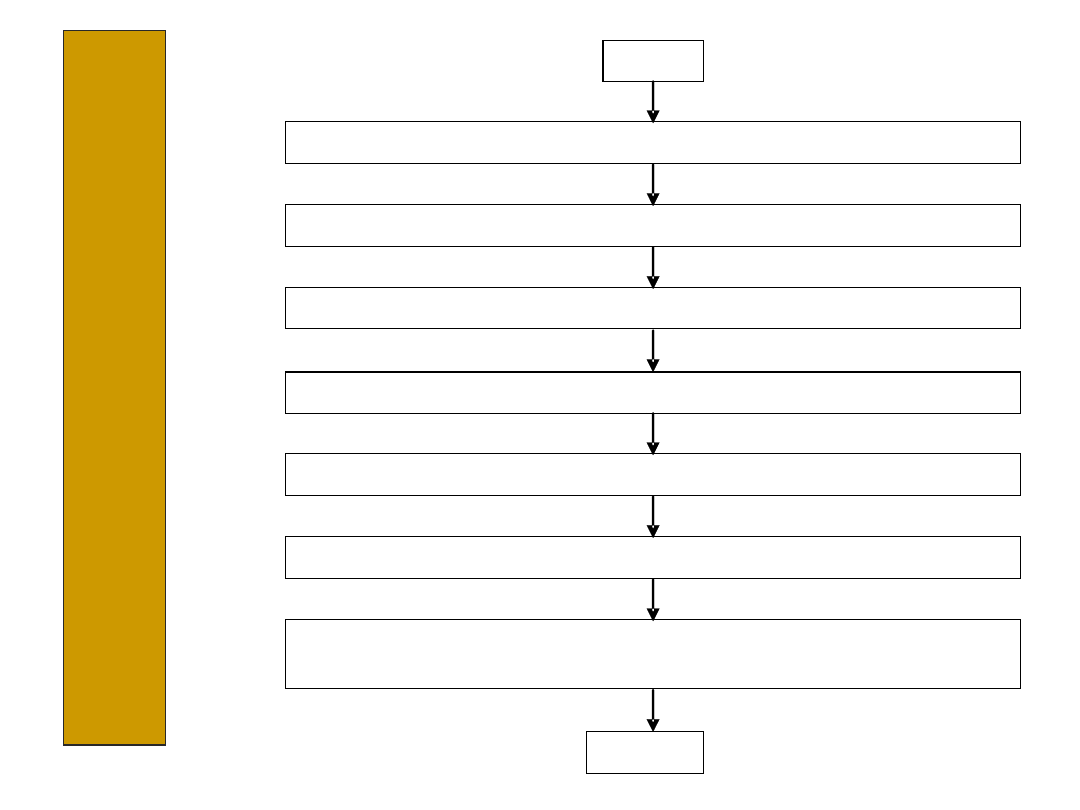

1. Szacunkowa ocena kosztów jakości przez kierownictwo

firmy

2. Podjęcie decyzji o wdrożeniu rachunku i analizy kosztów

jakości

3. Powołanie zespołu

wdrożeniowego

4. Opracowanie procedury rachunku i analizy kosztów

jakości

5. Opracowanie instrukcji związanych z

procedurą

6. Przeprowadzenie szkolenia

pracowników

7. Zarządzenie w sprawie wdrożenia i prowadzenia rachunku

kosztów jakości

START

STOP

P

ro

c

e

d

u

ra

w

d

ro

że

n

ia

r

a

c

h

u

n

k

u

P

ro

c

e

d

u

ra

w

d

ro

że

n

ia

r

a

c

h

u

n

k

u

k

o

s

zt

ó

w

j

a

k

o

ś

c

i

w

p

rz

e

d

s

ię

b

io

rs

tw

ie

k

o

s

zt

ó

w

j

a

k

o

ś

c

i

w

p

rz

e

d

s

ię

b

io

rs

tw

ie

O

p

ra

c

o

w

a

n

ie

p

ro

c

e

d

u

ry

O

p

ra

c

o

w

a

n

ie

p

ro

c

e

d

u

ry

ra

c

h

u

n

k

u

i

a

n

a

li

zy

k

o

s

z

tó

w

j

a

k

o

ś

c

i

ra

c

h

u

n

k

u

i

a

n

a

li

zy

k

o

s

z

tó

w

j

a

k

o

ś

c

i

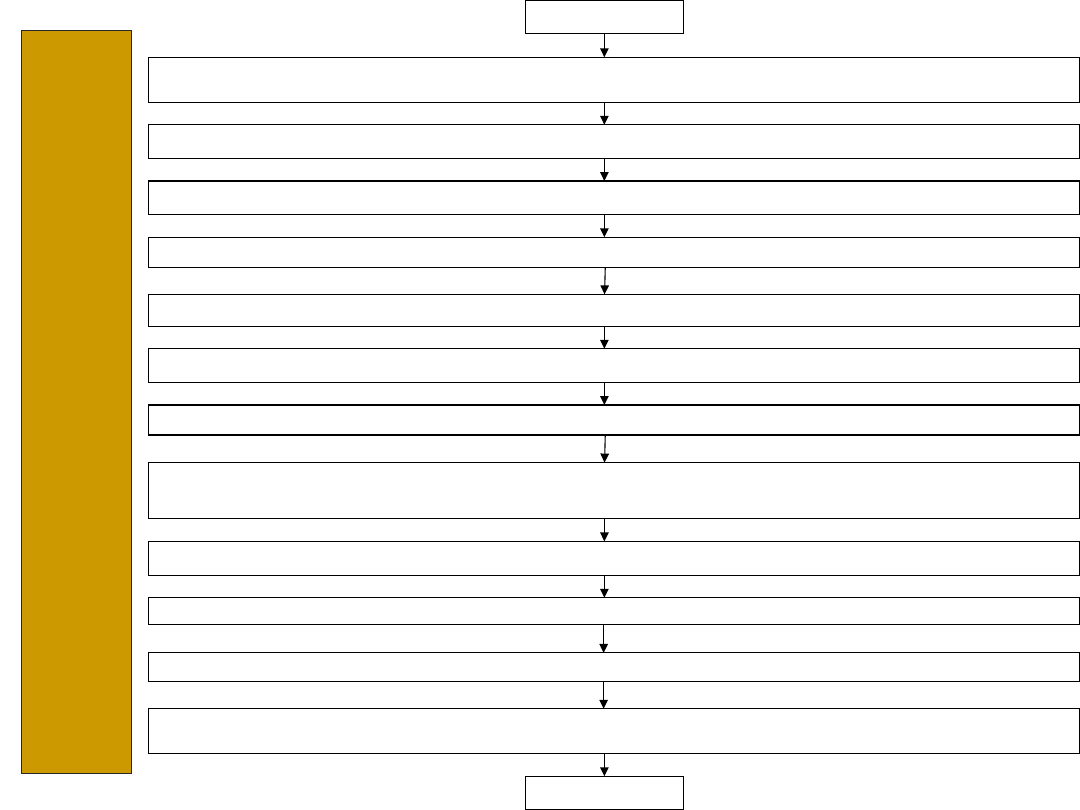

4.1. Sformułowanie założeń dla wprowadzenia rachunku kosztów jakości z uwzględnieniem polityki

przedsiębiorstwa oraz polityki jakości

4.2. Wstępne wyznaczenie obszarów badań

4.3. Ustalenie działań ukierunkowanych na jakość w poszczególnych obszarach przedsiębiorstwa

4.4. Sporządzenie listy kosztów istotnych dla jakości

4.5. Ustalenie elementów kosztów jakości

4.6. Sprawdzenie możliwości rejestrowania kosztów istotnych z punktu widzenia jakości

4.7. Dyskusja nad możliwością zmian zakładowego systemu rachunku kosztów

4.8. Ostateczne ustalenie elementów kosztów jakości, które należy rejestrować, jak również

koniecznych do tego sposobów rejestracji

– KLASYFIKACJA KOSZTÓW JAKOŚCI

4.9. Wprowadzenie formuł oceny elementów kosztów jakości

4.10. Określenie elementów kosztów do tworzenia wskaźników kosztów jakości – projekt

4.11. Zaakceptowanie i wprowadzenie wytycznych kosztów jakości

4.12. Przyjęcie wytycznych kosztów jakości i przeprowadzenie przedsięwzięć koniecznych dla

osiągnięcia i utrzymania ich właściwej struktury

START

STOP

Zalecany sposób analizy możliwości

zaspokojenia potrzeb informacyjnych

dotyczących kosztów jakości

POTRZEBY INFORMACYJNE

DOTYCZĄCE KOSZTÓW

JAKOŚCI

Analiza możliwości

zaspokojenia potrzeb

informacyjnych

albo

wszystkie potrzebne

informacje o

kosztach jakości

można pozyskać

z systemu

rachunkowości

przedsiębiorstwa

jest konieczne i możliwe

zmodyfikowanie systemu

rachunkowości

przedsiębiorstwa, aby

wszystkie potrzebne

informacje o kosztach

jakości można było

pozyskać z systemu

nie jest możliwe uzyskanie

wszystkich potrzebnych

informacji o kosztach

jakości; zmodyfikowanie

systemu rachunkowości

przedsiębiorstwa pozwoli

powiększyć niezbędny

zasób informacji, ale nie

zaspokoi wszystkich

potrzeb

nie jest możliwe uzyskanie

wszystkich potrzebnych

informacji

o kosztach jakości z

systemu rachunkowości

przedsiębiorstwa i nie ma

możliwości zmian tego

systemu

lub

PEŁNE ZASPOKOJENIE POTRZEB

INFORMACYJNYCH

lub

NIEPEŁNE ZASPOKOJENIE POTRZEB INFORMACYJNYCH

Uzyskiwane informacje

o kosztach jakości

Zidentyfikowane, niezaspokojone

potrzeby informacyjne dotyczące

kosztów jakości

RACHUNEK KOSZTÓW

JAKOŚCI

Modyfikacja

systemu

rachunkowości

Analiza możliwości zaspokojenia

potrzeb informacyjnych przez

wykorzystanie zewnętrznych źródeł

informacji

Modyfikacja

systemu

rachunkowości

Niezalecany sposób analizy możliwości

zaspokojenia potrzeb informacyjnych

dotyczących kosztów jakości

Analiza

zakresu

systemu

rachunkowości

przedsiębiorst

wa

SYSTEM

RACHUNKOWOŚCI

PRZEDSIĘBIORSTWA

Analiza

zakresu

informacji o

kosztach

jakości, które

można uzyskać

z

funkcjonująceg

o systemu

rachunkowości

Opracowanie

rachunku

kosztów

jakości

RACHUNEK

KOSZTÓW JAKOŚCI

Dalej omawiane elementy modelu

kosztów jakości

Budżetowanie kosztów jakości

Ewidencjonowanie kosztów jakości

Analiza kosztów jakości

Document Outline

Wyszukiwarka

Podobne podstrony:

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Pojecie i istota kosztow jakosc Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

ROZPORZĄDZENIE rachunek kosztów

Rachunek kosztów elowych

więcej podobnych podstron