Rachunek kosztów

docelowych

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Wprowadzenie

Przez rachunek kosztów docelowych (target

costing) rozumie się zestaw instrumentów

planowania, zarządzania i kontrolowania, które

są stosowane już w fazie projektowania

produktu oraz procesów produkcyjnych tak,

aby odpowiednio wczesne ukształtowanie

struktury kosztów uwzględniało wymagania

rynku.

Uzasadnieniem rachunku kosztów docelowych

jest fakt, że około 80-90% kosztów

wytworzenia produktu zostaje przesądzonych

już na etapie jego projektowania

3

Rachunek kosztów

docelowych na poziomie

produktu

Kalkulacja kosztów docelowych

Opracowanie planu strategicznego

Prognoza finansowa zawierająca przychody ze

sprzedaży, poziomy rentowności, wymagane

nakłady inwestycyjne

Określenie ceny docelowej

Dostosowanie ceny do funkcjonalności i jakości

wyrobu

Zastosowanie modelu ekonometrycznego

[P=a

0

+a

1

x Z

1

+a

2

x Z

2

+....+a

n

x Z

n

+e]

Badania rynkowe

4

Docelowa stopa zysku

Oznaczenia:

WACC – średni ważony koszt kapitału

k

w

– koszt kapitału własnego

u

w

– udział kapitału własnego

k

o

– koszt kapitału obcego

u

o

– udział kapitału obcego

T – stopa podatkowa

CF

0

– nakłady inwestycyjne, wydatki na D&R

CF

i

– przepływ środków pieniężnych

CF

n

– wartość rezydualna, wydatki na zakończenie

produkcji

ΔKON – zmiana zapotrzebowania na kapitał obrotowy

I

i

– inwestycje netto powyżej poziomu amortyzacji DSZ –

docelowa stopa zysku

S

i

- sprzedaż

5

Obliczenie docelowej stopy

zysku

n

i

n

n

i

i

i

i

i

i

o

o

w

w

WACC

CF

WACC

CF

CF

NPV

I

KON

T

DSZ

S

CF

u

T

k

u

k

WACC

1

0

0

)

1

(

)

1

(

)

1

(

)

1

(

6

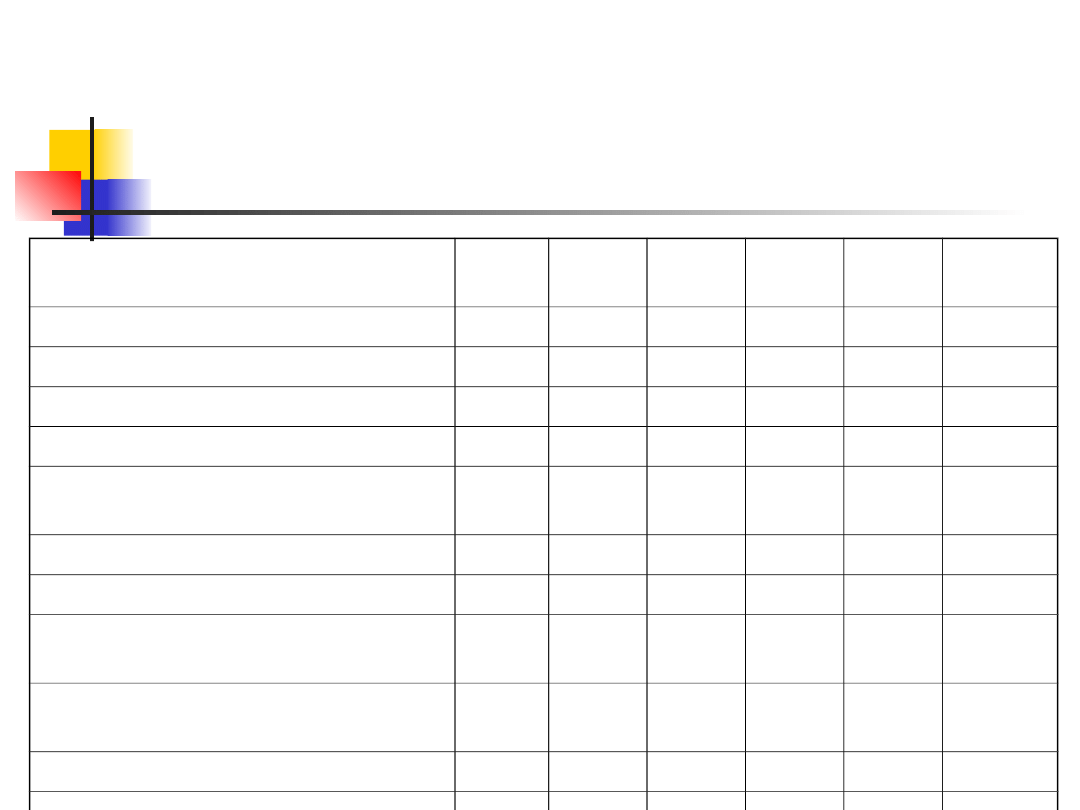

Przykład wyznaczania

minimalnej docelowej stopy

zysku

Pozycja

Rok

0

Rok 1 Rok 2 Rok 3 Rok 4

Rok 5

1.Wydatki inwestycyjne

2. Przychody ze sprzedaży

3.Docelowa stopa zysku

4.Planowany zysk operacyjny

5.Stopa podatku

dochodowego

6. NOPAT

7.Zmiana inwestycji w KON

8.Inwestycje ponad

amortyzację

9.Wydatki na koniec

produkcji

10.Wartość rezydualna

11.Suma dodatkowe FCF

12.Wartość bieżąca FCF

13.NPV [IRR]

7

Jednostkowy koszt

dopuszczalny

Docelowy zysk na sprzedaży= Docelowe

przychody ze sprzedaży x Docelowa stopa

zysku

Jednostkowy docelowy zysk= Docelowy zysk

na sprzedaży : Planowana sprzedaż

Jednostkowy docelowy zysk= Docelowa cena

x Docelowa stopa zwrotu

Jednostkowy kosz dopuszczalny= Docelowa

cena sprzedaży – Jednostkowy docelowy zysk

8

Dezagregacja kosztu

docelowego produktu

Poziomy rachunku kosztów docelowych:

poziom producenta finalnego, poziom

dostawcy 1, poziom dostawcy 2, ...

Po ustaleniu kosztu docelowego produktu

finalnego następuje dezagregacja tej

wielkości na koszty docelowe

poszczególnych funkcji

Obowiązuje zasada: suma kosztów

docelowych poszczególnych funkcji nie może

przewyższać kosztu docelowego produktu

9

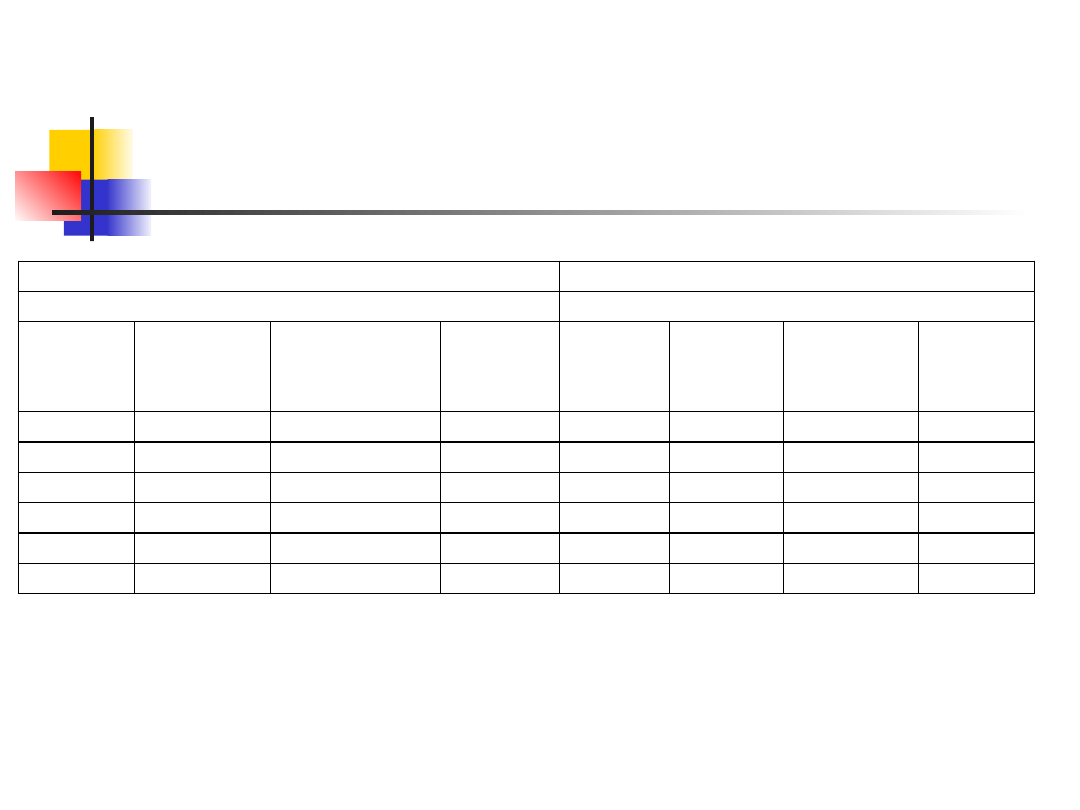

Przykład dezagregacji

kosztu docelowego

Nazwa produktu

Podzespół 12

Koszt docelowy produktu

300 000 euro

Funkcja Wskaźnik

preferencji

nabywców

Współczynnik

istotności

[%]

Wstępny

koszt

docelowy

Koszt

bieżący

Różnica Ostateczny

koszt

docelowy

Zakres

redukcji

kosztów

F1

5

15,63

60 000

F2

6

18,75

30 000

F3

3

9,38

20 000

F4

10

31,20 100 000

F5

8

25,00

90 000

RAZEM

32

100%

300 000

10

Organizacyjne aspekty

rachunku kosztów

docelowych

Proces organizacji projektowania

nowego wyrobu oraz szacowania

przyszłych kosztów wytwarzania jest

najczęściej zorganizowany na zasadzie

struktury macierzowej

Wdrożenie rachunku kosztów

docelowych wymaga stworzenia

odpowiedniego systemu motywowania

Document Outline

Wyszukiwarka

Podobne podstrony:

Rachunek kosztów docelowych artykuł

Rachunek kosztow docelowych wykład

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

ROZPORZĄDZENIE rachunek kosztów

więcej podobnych podstron