ANALIZA

ANALIZA

EFEKTYWNOŚCI

EFEKTYWNOŚCI

INWESTYCJI

INWESTYCJI

Marta Czyżewska

Marta Czyżewska

Metody oceny przedsięwzięć

Metody oceny przedsięwzięć

inwestycyjnych

inwestycyjnych

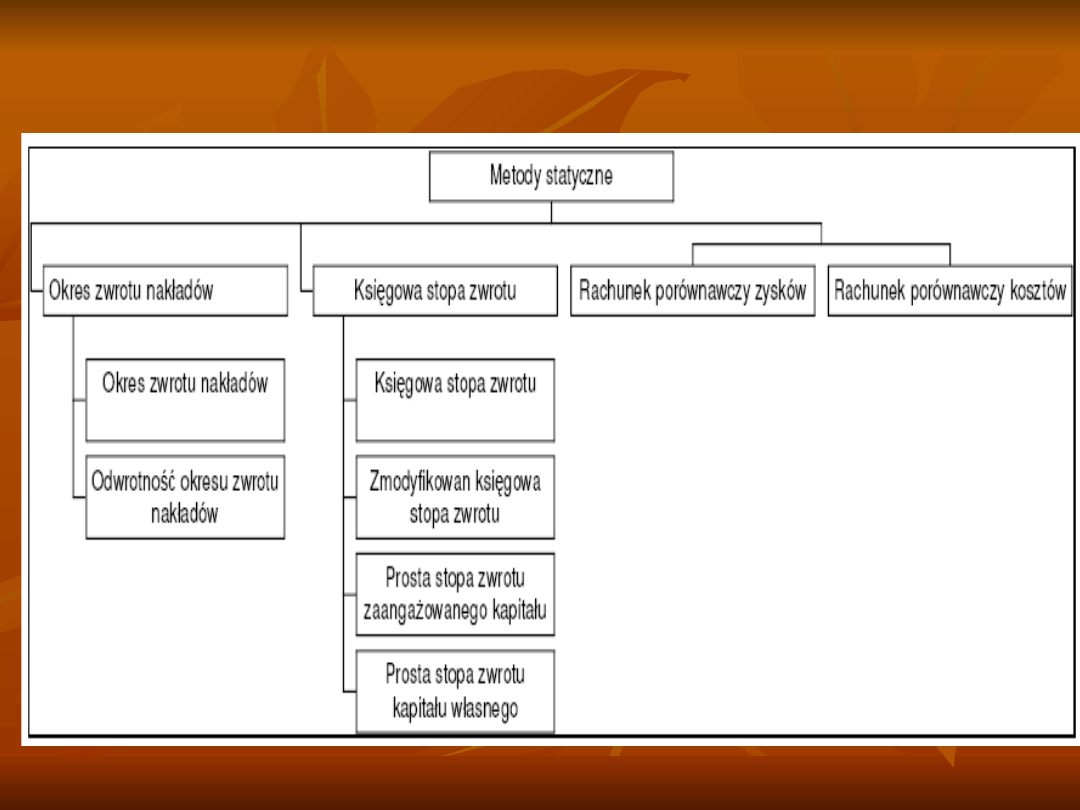

Proste (statyczne): OZN, SZ, ARR,

Proste (statyczne): OZN, SZ, ARR,

Złożone (dynamiczne): NPV, NPVR,

Złożone (dynamiczne): NPV, NPVR,

IRR, PI

IRR, PI

Okres zwrotu nakładów

Okres zwrotu nakładów

Odwrotność prostej stopy zwrotu

Odwrotność prostej stopy zwrotu

OZN = 1/stopa zwrotu

OZN = 1/stopa zwrotu

informuje w ciągu ilu lat inwestor

informuje w ciągu ilu lat inwestor

pokryje poniesione wydatki

pokryje poniesione wydatki

wygenerowanymi zyskami.

wygenerowanymi zyskami.

Algorytm obliczeniowy:

1. określić czas funkcjonowania przedsięwzięcia

inwestycyjnego n,

2. obliczyć przepływy pieniężne CF dla każdego z

rozpatrywanych okresów,

3. zidentyfikować okresy, w którym zakumulowane saldo

środków pieniężnych przyjmuje warto ujemną – ich

liczba to okres zwrotu nakładów w latach,

4. zidentyfikować okres, w którym zakumulowane saldo

środków pieniężnych zmienia swą wartość z ujemnej na

dodatnią (okres przełamania),

5. dla tak zidentyfikowanego okresu założyć, że przepływy

środków pieniężnych są generowane równomiernie w

całym okresie,

6. obliczy liczbę miesięcy jako wartość bezwzględną

ujemnych przepływów środków pieniężnych w

poprzednim okresie odniesionych do przepływów w

danym okresie.

Stopa zwrotu (Rate of

Stopa zwrotu (Rate of

Return)= dochód

Return)= dochód

roczny/całkowity nakład

roczny/całkowity nakład

inwestycyjny

inwestycyjny

Dochód może być określany za pomocą

Dochód może być określany za pomocą

różnych kategorii:

różnych kategorii:

zysk brutto (zysk przed opodatkowaniem),

zysk brutto (zysk przed opodatkowaniem),

zysk netto (zysk po opodatkowaniu i

zysk netto (zysk po opodatkowaniu i

obowiązkowych odpisach),

obowiązkowych odpisach),

zysk netto + odsetki od kredytu,

zysk netto + odsetki od kredytu,

zysk netto + amortyzacja,

zysk netto + amortyzacja,

zysk netto + amortyzacja + odsetki od

zysk netto + amortyzacja + odsetki od

kredytu

kredytu

Interpretacja stopy

Interpretacja stopy

zwrotu

zwrotu

Stopa zwrotu informuje jaką część

Stopa zwrotu informuje jaką część

nakładu stanowi roczny dochód. Dzięki

nakładu stanowi roczny dochód. Dzięki

temu wskaźnikowi można dokonać

temu wskaźnikowi można dokonać

oceny możliwości finansowych

oceny możliwości finansowych

przedsiębiorstwa do podołania

przedsiębiorstwa do podołania

wybranej inwestycji.

wybranej inwestycji.

Stopę zwrotu można wykorzystać we

Stopę zwrotu można wykorzystać we

wstępnej ocenie konkurencyjnych

wstępnej ocenie konkurencyjnych

projektów lub w sytuacji braku

projektów lub w sytuacji braku

dokładnych danych charakteryzujących

dokładnych danych charakteryzujących

dane przedsięwzięcie inwestycyjne.

dane przedsięwzięcie inwestycyjne.

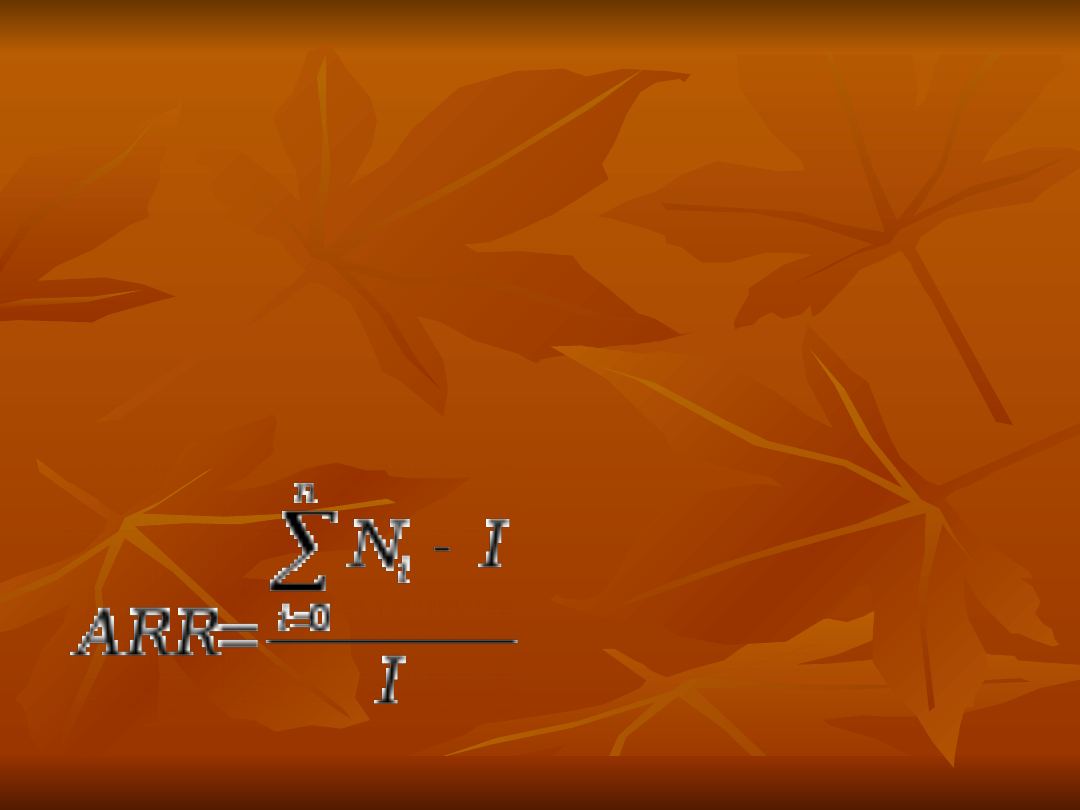

P

P

rzeciętna

rzeciętna

(księgowa) stopa

(księgowa) stopa

zwrotu nakładów

zwrotu nakładów

inwestycyjnych (

inwestycyjnych (

A

A

ccounting

ccounting

Rate of Return

Rate of Return

,

,

Rate of

Rate of

Return)

Return)

Σ

Σ

Ni – suma zysków wygenerowanych z

Ni – suma zysków wygenerowanych z

inwestycji w poszczególnych okresach

inwestycji w poszczególnych okresach

eksploatacyjnych (0 ...n)

eksploatacyjnych (0 ...n)

I - nakład inwestycyjny

I - nakład inwestycyjny

ARR

ARR

ARR = (przeciętny przepływ

ARR = (przeciętny przepływ

środków pieniężnych – przeciętny

środków pieniężnych – przeciętny

odpis amortyzacyjny)/wartość

odpis amortyzacyjny)/wartość

początkowa inwestycji + końcowa

początkowa inwestycji + końcowa

wartość inwestycji (wartość

wartość inwestycji (wartość

umorzeniowa)

umorzeniowa)

Interpretacja ARR

Interpretacja ARR

Przeciętna stopa zwrotu informuje

Przeciętna stopa zwrotu informuje

jaką część nakładu zostanie pokryta

jaką część nakładu zostanie pokryta

średniorocznym zyskiem.

średniorocznym zyskiem.

Ujemna wartość ARR oznacza, jaką

Ujemna wartość ARR oznacza, jaką

część nakładu pokryją zyski z

część nakładu pokryją zyski z

jednego roku eksploatacji inwestycji,

jednego roku eksploatacji inwestycji,

a dodatnia jaka część rocznego

a dodatnia jaka część rocznego

zysku z inwestycji zostanie

zysku z inwestycji zostanie

przeznaczona na inwestycję.

przeznaczona na inwestycję.

Wady metod prostych

Wady metod prostych

ignorowanie zmiennej wartości

ignorowanie zmiennej wartości

pieniądza w czasie,

pieniądza w czasie,

dowolny sposób dobierania wartości

dowolny sposób dobierania wartości

granicznej,

granicznej,

ignorowanie przepływów pieniężnych

ignorowanie przepływów pieniężnych

po okresie granicznym,

po okresie granicznym,

niemożność porównywania projektów o

niemożność porównywania projektów o

różnych klasach ryzyka.

różnych klasach ryzyka.

Złożone metody oceny

Złożone metody oceny

przedsięwzięć

przedsięwzięć

uwzględniają czynnik czasu,

uwzględniają czynnik czasu,

podstawowe wielkości finansowe

podstawowe wielkości finansowe

dotyczące projektu inwestycyjnego są

dotyczące projektu inwestycyjnego są

realizowane w określonym czasie i

realizowane w określonym czasie i

mają charakter strumieni

mają charakter strumieni

(przepływów) pieniężnych,

(przepływów) pieniężnych,

wszystkie wielkości ekonomiczne

wszystkie wielkości ekonomiczne

występujące w rachunku przelicza się

występujące w rachunku przelicza się

na jeden określony moment czasu

na jeden określony moment czasu

(moment bazowy) - dyskontowanie

(moment bazowy) - dyskontowanie

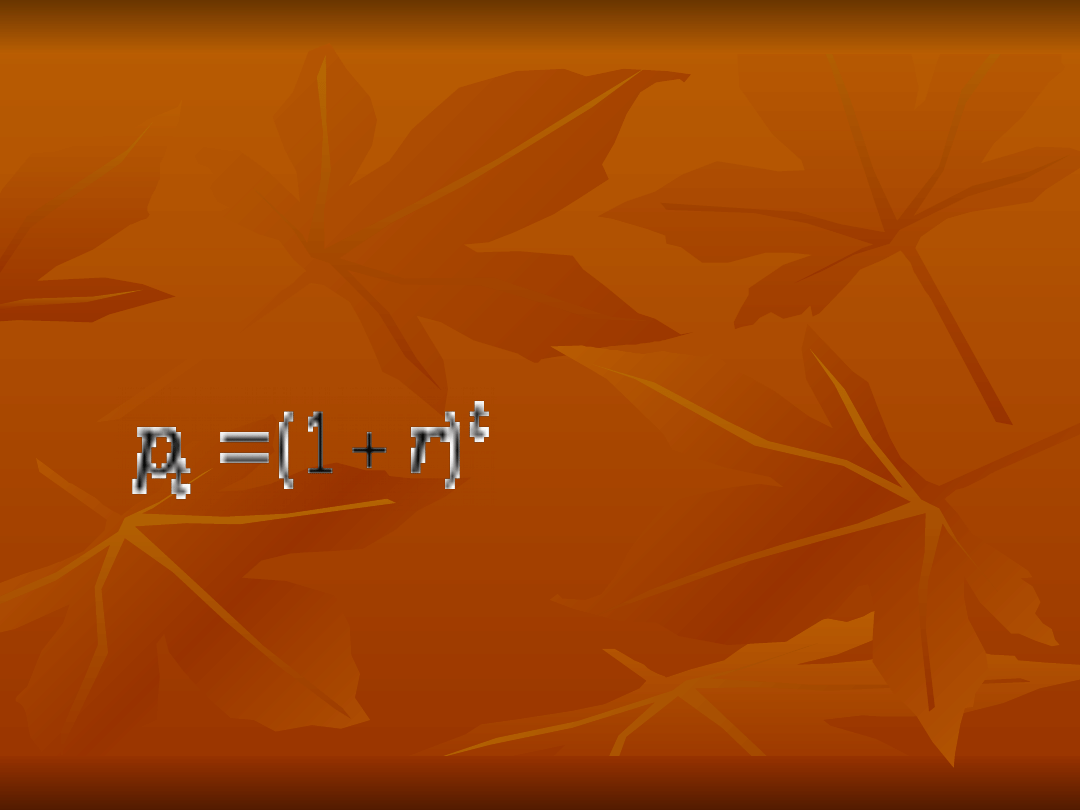

Technika dyskontowania

Technika dyskontowania

stosuje dwa narzędzia:

stosuje dwa narzędzia:

1.

1.

współczynnik oprocentowujący

współczynnik oprocentowujący

- w przypadku gdy moment bazowy

- w przypadku gdy moment bazowy

znajduje się w przyszłości

znajduje się w przyszłości

r - stopa dyskontowa

r - stopa dyskontowa

t - liczba okresów

t - liczba okresów

Technika dyskontowania

Technika dyskontowania

cd.:

cd.:

t

t

r

d

)

1

(

1

2. współczynnik dyskontujący œ w

2. współczynnik dyskontujący œ w

przypadku gdy chcemy odnieść

przypadku gdy chcemy odnieść

przyszłe wartości do chwili obecnej

przyszłe wartości do chwili obecnej

Graniczna (min) stopa

Graniczna (min) stopa

dyskontowa oczekiwana przez

dyskontowa oczekiwana przez

inwestora obejmuje:

inwestora obejmuje:

1. spodziewaną stopę inflacji

1. spodziewaną stopę inflacji

2. premię za przedsięwzięcia o

2. premię za przedsięwzięcia o

minimalnym ryzyku (np. inwestycja

minimalnym ryzyku (np. inwestycja

w obligacje rządowe)

w obligacje rządowe)

3. premię za ryzyko przedsięwzięcia.

3. premię za ryzyko przedsięwzięcia.

Wartość bieżąca netto

Wartość bieżąca netto

(

(

Net Present Value – NPV)

Net Present Value – NPV)

,

)

1

(

1

0

N

i

i

i

CF

k

CF

NPV

N

N

- liczba okresów trwania projektu,

- liczba okresów trwania projektu,

CFi

CFi

- przepływ gotówkowy generowany

- przepływ gotówkowy generowany

przez projekt w i-tym roku,

przez projekt w i-tym roku,

CFo

CFo

– suma nakładów inwestycyjnych

– suma nakładów inwestycyjnych

niezbędnych do uruchomienia projektu,

niezbędnych do uruchomienia projektu,

k

k

- właściwa dla projektu stopa dyskontowa.

- właściwa dla projektu stopa dyskontowa.

CFi

CFi

=

=

CIi – COi ,

CIi – COi ,

CIi

CIi

– wpływy gotówkowe generowane

– wpływy gotówkowe generowane

przez projekt w i-tym roku,

przez projekt w i-tym roku,

COi –

COi –

wypływy gotówkowe związane z

wypływy gotówkowe związane z

projektem w i-tym roku.

projektem w i-tym roku.

Zalety NPV

Zalety NPV

uwzględnia zmianę wartości pieniądza w czasie

uwzględnia zmianę wartości pieniądza w czasie

uwzględnia całość przepływów pieniężnych

uwzględnia całość przepływów pieniężnych

związanych z inwestycją

związanych z inwestycją

mierzy wzrost zamożności inwestora z

mierzy wzrost zamożności inwestora z

uwzględnieniem zmian wartości pieniądza w czasie

uwzględnieniem zmian wartości pieniądza w czasie

zapewnia porównywalność inwestycji

zapewnia porównywalność inwestycji

umożliwia łatwą agregację inwestycji (wartość

umożliwia łatwą agregację inwestycji (wartość

NPV portfela inwestycyjnego jest równa sumie

NPV portfela inwestycyjnego jest równa sumie

wartości NPV inwestycji wchodzących w jego

wartości NPV inwestycji wchodzących w jego

skład).

skład).

Wady NPV

Wady NPV

subiektywizm przy przyjmowaniu

subiektywizm przy przyjmowaniu

stopy dyskonta

stopy dyskonta

pominięcie czynników jakościowych

pominięcie czynników jakościowych

Wskaźnik wartości

Wskaźnik wartości

zaktualizowanej netto (ang.

zaktualizowanej netto (ang.

Net Present Value Ratio

Net Present Value Ratio

)

)

PVI

PVI

(

(

Present Value of the Investment

Present Value of the Investment

)

)

–

–

obecna wartość wymaganego nakładu

obecna wartość wymaganego nakładu

inwestycyjnego

inwestycyjnego

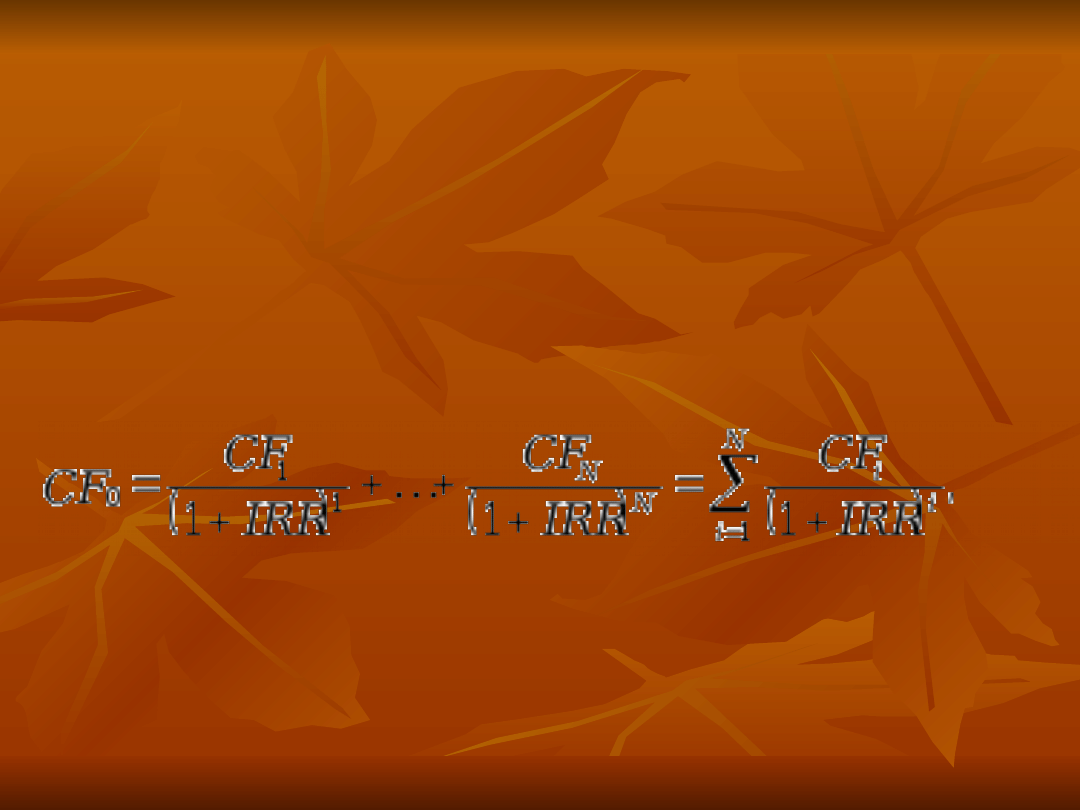

Wewnętrzna stopa zwrotu

Wewnętrzna stopa zwrotu

(

(

ang.

ang.

Internal Rate of Return

Internal Rate of Return

IRR

IRR

)

)

taki poziom stopy dyskontowej przy której

taki poziom stopy dyskontowej przy której

NPV

NPV

wynosi zero (suma zdyskontowanych wpływów

wynosi zero (suma zdyskontowanych wpływów

jest równa wartości zdyskontowanych nakładów)

jest równa wartości zdyskontowanych nakładów)

CFi

CFi

– przepływ w i-tym okresie,

– przepływ w i-tym okresie,

N

N

– całkowita liczba okresów

– całkowita liczba okresów

Przybliżona wartość wewnętrznej stopy

Przybliżona wartość wewnętrznej stopy

zwrotu może być obliczana następująco:

zwrotu może być obliczana następująco:

,

)

(

)

(

)

(

)

(

2

1

1

2

1

1

r

NPV

r

NPV

r

r

r

NPV

r

IRR

r1 – poziom stopy dyskontowej, przy którym

r1 – poziom stopy dyskontowej, przy którym

NPV

NPV

> 0,

> 0,

r2 – poziom stopy dyskontowej, przy którym

r2 – poziom stopy dyskontowej, przy którym

NPV

NPV

< 0,

< 0,

NPV

NPV

(r1) – wysokość

(r1) – wysokość

NPV

NPV

obliczona dla r1,

obliczona dla r1,

NPV

NPV

(r2) – wysokość

(r2) – wysokość

NPV

NPV

obliczona dla r2.

obliczona dla r2.

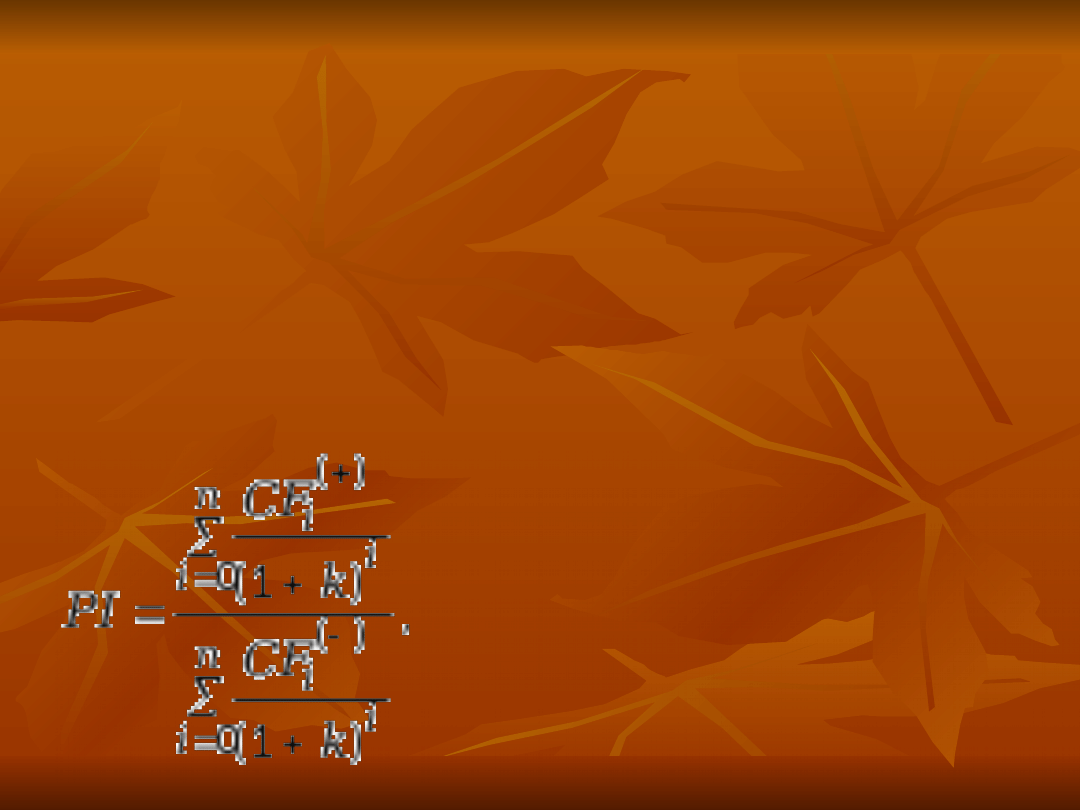

Współczynnik rentowności

Współczynnik rentowności

(Profitability Index PI)

(Profitability Index PI)

jest wykorzystywany w celu uszeregowania

jest wykorzystywany w celu uszeregowania

konkurencyjnych projektów inwestycyjnych.

konkurencyjnych projektów inwestycyjnych.

Za pomocą PI przedstawia się zysk w wysokościach

Za pomocą PI przedstawia się zysk w wysokościach

względnych, w odniesieniu do nakładów inwestycyjnych

względnych, w odniesieniu do nakładów inwestycyjnych

CFi(+)

CFi(+)

- dodatni przepływ w okresie i-tym,

- dodatni przepływ w okresie i-tym,

CFi(-)

CFi(-)

- ujemny przepływ w okresie i-tym

- ujemny przepływ w okresie i-tym

Zadanie 1 Teraźniejsza

Zadanie 1 Teraźniejsza

wartość

wartość

Przedsiębiorca stosujący w

Przedsiębiorca stosujący w

obliczeniach stopę dyskontową równą

obliczeniach stopę dyskontową równą

14% ma do wyboru w wyniku podjęcia

14% ma do wyboru w wyniku podjęcia

pewnej inwestycji 2000 zł za trzy lata

pewnej inwestycji 2000 zł za trzy lata

lub 2800 zł za sześć lat. Korzystając z

lub 2800 zł za sześć lat. Korzystając z

formuł dyskontowych lub tablic

formuł dyskontowych lub tablic

współczynników dyskontowych należy

współczynników dyskontowych należy

ustalić, która z tych propozycji ma

ustalić, która z tych propozycji ma

dzisiaj dla niego większą wartość.

dzisiaj dla niego większą wartość.

Zadanie 2 Teraźniejsza

Zadanie 2 Teraźniejsza

wartość

wartość

Przedsiębiorca stosujący w obliczeniach

Przedsiębiorca stosujący w obliczeniach

stopę dyskontową równą 12% ma do

stopę dyskontową równą 12% ma do

wyboru w wyniku podjęcia pewnej

wyboru w wyniku podjęcia pewnej

inwestycji 7000 zł za cztery lata lub

inwestycji 7000 zł za cztery lata lub

otrzymywanie przez kolejnych pięć lat,

otrzymywanie przez kolejnych pięć lat,

na końcu każdego roku, 1300 zł. Ko

na końcu każdego roku, 1300 zł. Ko

rzystając z formuł dyskontowych lub

rzystając z formuł dyskontowych lub

tablic współczynników dyskontowych

tablic współczynników dyskontowych

należy ustalić, która propozycja ma dla

należy ustalić, która propozycja ma dla

niego dzisiaj większą wartość.

niego dzisiaj większą wartość.

Zadanie 3 Teraźniejsza

Zadanie 3 Teraźniejsza

wartość

wartość

Przedsiębiorca stosujący w obliczeniach

Przedsiębiorca stosujący w obliczeniach

stopę dyskontową równą 11 % spo dziewa

stopę dyskontową równą 11 % spo dziewa

się otrzymywać, w wyniku podjęcia

się otrzymywać, w wyniku podjęcia

pewnej inwestycji, 1000 zł przez

pewnej inwestycji, 1000 zł przez

najbliższe dwa lata (na końcu każdego

najbliższe dwa lata (na końcu każdego

roku), a przez kolejne cztery lata 2000 zł

roku), a przez kolejne cztery lata 2000 zł

(również na końcu poszczególnych lat).

(również na końcu poszczególnych lat).

Należy określić teraźniejszą wartość

Należy określić teraźniejszą wartość

tego ciągu wpływów.

tego ciągu wpływów.

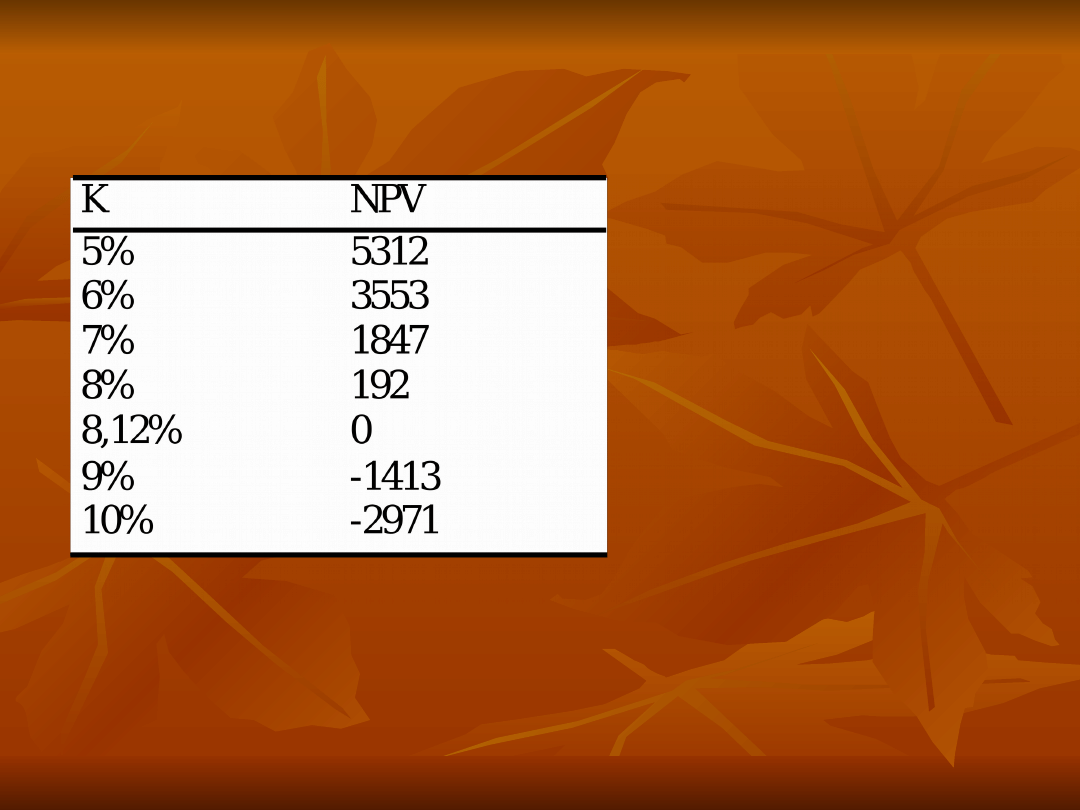

Zadanie 4 Kryterium

Zadanie 4 Kryterium

NPV

NPV

Przedsiębiorstwo rozważa rozpoczęcie

Przedsiębiorstwo rozważa rozpoczęcie

produkcji zlewozmywaków bla szanych.

produkcji zlewozmywaków bla szanych.

Nakłady na uruchomienie

Nakłady na uruchomienie

przedsięwzięcia szacuje się na 70 000 zł.

przedsięwzięcia szacuje się na 70 000 zł.

zakłada się także, że eksploatacja

zakłada się także, że eksploatacja

przedsięwzięcia będzie trwała 6 lat,

przedsięwzięcia będzie trwała 6 lat,

przynosząc wpływy w wysokości 18 000

przynosząc wpływy w wysokości 18 000

zł rocznie. Określ

zł rocznie. Określ

NPV

NPV

tego przedsięwzię

tego przedsięwzię

cia przy stopie dyskontowej równej 7%.

cia przy stopie dyskontowej równej 7%.

Zadanie 5 Kryterium

Zadanie 5 Kryterium

NPV

NPV

Chcesz przeprowadzić pewną inwestycję.

Chcesz przeprowadzić pewną inwestycję.

Zakładasz, że początkowe wydatki na jej

Zakładasz, że początkowe wydatki na jej

uruchomienie wyniosą 10.000 PLN (wartość

uruchomienie wyniosą 10.000 PLN (wartość

środków trwałych). Pierwszy zarobek

środków trwałych). Pierwszy zarobek

spodziewasz się uzyskać za rok w wysokości

spodziewasz się uzyskać za rok w wysokości

2.500 PLN. Zakładasz również, że w kolejnych

2.500 PLN. Zakładasz również, że w kolejnych

latach kwota przepływu pieniężnego będzie

latach kwota przepływu pieniężnego będzie

wzrastać. Wzrost ten szacujesz na 10% w skali

wzrastać. Wzrost ten szacujesz na 10% w skali

roku. Czy inwestycja ta będzie opłacalna, jeśli

roku. Czy inwestycja ta będzie opłacalna, jeśli

roczna stopa dyskontowa wynosi 12%,

roczna stopa dyskontowa wynosi 12%,

horyzont analizy - pięć lat, okres bazowy - rok?

horyzont analizy - pięć lat, okres bazowy - rok?

Oblicz prostą stopę zwrotu i wskaźnik

Oblicz prostą stopę zwrotu i wskaźnik

rentowności inwestycji. Zinterpretuj uzyskane

rentowności inwestycji. Zinterpretuj uzyskane

wyniki.

wyniki.

Zadanie 6 Kryterium

Zadanie 6 Kryterium

NPV

NPV

Chcesz przeprowadzić pewną inwestycję.

Chcesz przeprowadzić pewną inwestycję.

Zakładasz, że początkowe wydatki na jej

Zakładasz, że początkowe wydatki na jej

uruchomienie wyniosą 10.000 PLN (wartość

uruchomienie wyniosą 10.000 PLN (wartość

środków trwałych). Pierwszy zarobek spodziewasz

środków trwałych). Pierwszy zarobek spodziewasz

się uzyskać za rok w wysokości 2.500 PLN.

się uzyskać za rok w wysokości 2.500 PLN.

Zakładasz również, że w kolejnych latach kwota

Zakładasz również, że w kolejnych latach kwota

przepływu pieniężnego będzie wzrastać. Wzrost

przepływu pieniężnego będzie wzrastać. Wzrost

ten szacujesz na 10% w skali roku. Czy inwestycja

ten szacujesz na 10% w skali roku. Czy inwestycja

ta będzie opłacalna, jeśli roczna stopa dyskontowa

ta będzie opłacalna, jeśli roczna stopa dyskontowa

wynosi 12%, horyzont analizy - pięć lat, okres

wynosi 12%, horyzont analizy - pięć lat, okres

bazowy - rok. Zakładamy amortyzację liniową.

bazowy - rok. Zakładamy amortyzację liniową.

Oblicz prosty i zdyskontowany okres zwrotu.

Oblicz prosty i zdyskontowany okres zwrotu.

Zinterpretuj uzyskane wyniki.

Zinterpretuj uzyskane wyniki.

Zadanie 7 Kryterium

Zadanie 7 Kryterium

NPV

NPV

Przedsiębiorca rozważa realizację dwóch

Przedsiębiorca rozważa realizację dwóch

niezależnych od siebie inwestycji

niezależnych od siebie inwestycji

A

A

i

i

B.

B.

Nakłady na realizację inwestycji

Nakłady na realizację inwestycji

A

A

szacuje się

szacuje się

na 100 000 zł, a na inwestycję

na 100 000 zł, a na inwestycję

B

B

przewiduje

przewiduje

się 80 000 zł. Oczekuje się, że roczne wpływy

się 80 000 zł. Oczekuje się, że roczne wpływy

z reali zacji inwestycji

z reali zacji inwestycji

A

A

wyniosą 30 000 zł

wyniosą 30 000 zł

przez kolejnych 5 lat, przy czym

przez kolejnych 5 lat, przy czym

przedsiębiorca szacuje, że dla tej inwestycji

przedsiębiorca szacuje, że dla tej inwestycji

właściwa będzie stopa dyskontowa

właściwa będzie stopa dyskontowa

r=8%.

r=8%.

Oczekuje się, że roczne wpływy z realizacji

Oczekuje się, że roczne wpływy z realizacji

inwestycji

inwestycji

B

B

wyniosą 11 000 zl przez

wyniosą 11 000 zl przez

kolejnych 8 lat, przy czym przedsiębiorca

kolejnych 8 lat, przy czym przedsiębiorca

ocenia, że dla tej inwestycji właściwa będzie

ocenia, że dla tej inwestycji właściwa będzie

stopa dyskontowa

stopa dyskontowa

r

r

= 13%. Stosując

= 13%. Stosując

kryterium

kryterium

NPV

NPV

oceń, którą inwestycję

oceń, którą inwestycję

wybierze do realizacji przedsiębiorca.

wybierze do realizacji przedsiębiorca.

Zadanie 8 Kryterium

Zadanie 8 Kryterium

NPV

NPV

Przedsiębiorca chce zainwestować w pewne

Przedsiębiorca chce zainwestować w pewne

przedsięwzięcie kapitał równy 65 000 zł. Wpływy z tego

przedsięwzięcie kapitał równy 65 000 zł. Wpływy z tego

przedsięwzięcia określone będą przez następujące

przedsięwzięcia określone będą przez następujące

czynniki:

czynniki:

- rozmiar sprzedaży wyniesie 2000 szt. wyrobu na rok

- rozmiar sprzedaży wyniesie 2000 szt. wyrobu na rok

przez okres 12 lat;

przez okres 12 lat;

- cena sprzedaży jednostki wyrobu wyniesie 18 zł;

- cena sprzedaży jednostki wyrobu wyniesie 18 zł;

- jednostkowy koszt zmienny wyrobu 8 zł;

- jednostkowy koszt zmienny wyrobu 8 zł;

- roczne koszty stałe 10 000 zł, w tym amortyzacja 6000 zł;

- roczne koszty stałe 10 000 zł, w tym amortyzacja 6000 zł;

- stopa podatku dochodowego …..%;

- stopa podatku dochodowego …..%;

- nie przewiduje się, aby kapitał pozostały po zakończeniu

- nie przewiduje się, aby kapitał pozostały po zakończeniu

przedsięwzięcia (po 12 latach jego eksploatacji)

przedsięwzięcia (po 12 latach jego eksploatacji)

przedstawiał jakąś wartość.

przedstawiał jakąś wartość.

Należy określić wysokość rocznych wpływów z

Należy określić wysokość rocznych wpływów z

przedsięwzięcia (

przedsięwzięcia (

cash flow

cash flow

) oraz podjąć decyzję, stosując

) oraz podjąć decyzję, stosując

kryterium

kryterium

NPV,

NPV,

czy projekt należy przyjąć do realizacji,

czy projekt należy przyjąć do realizacji,

jeśli inwestor chce osiągnąć pomnażanie kapitału w

jeśli inwestor chce osiągnąć pomnażanie kapitału w

tempie równym 14% rocznie.

tempie równym 14% rocznie.

Zadanie 9 Kryterium

Zadanie 9 Kryterium

NPV

NPV

Spółka TGB chce zakupić nową maszynę do napełniania

Spółka TGB chce zakupić nową maszynę do napełniania

puszek sokiem owocowym. Brana pod uwagę maszyna ma

puszek sokiem owocowym. Brana pod uwagę maszyna ma

kosztować 10 000 zł. Przewiduje się, że będzie ona pracowała

kosztować 10 000 zł. Przewiduje się, że będzie ona pracowała

przez 10 lat, ale pod koniec 6. roku będzie wymagała

przez 10 lat, ale pod koniec 6. roku będzie wymagała

naprawy, której koszt wyniesie 4000 zł. Po 10 latach

naprawy, której koszt wyniesie 4000 zł. Po 10 latach

napełniarka zostanie sprzedana za 1000 zł. Ocenia się, że

napełniarka zostanie sprzedana za 1000 zł. Ocenia się, że

obsługa urządzenia będzie kosztować 600 zł rocznie

obsługa urządzenia będzie kosztować 600 zł rocznie

(robocizna). Inne koszty związane z obsługą urządzenia

(robocizna). Inne koszty związane z obsługą urządzenia

(zaopatrzenie, zbyt, administracja) będą wynosiły 800 zł na

(zaopatrzenie, zbyt, administracja) będą wynosiły 800 zł na

rok. Wydajność urządzenia wynosi 18 000 puszek na rok.

rok. Wydajność urządzenia wynosi 18 000 puszek na rok.

Ocenia się, że cała produkcji może być sprzedana. Cena

Ocenia się, że cała produkcji może być sprzedana. Cena

sprzedaży jednej puszki soku ma wynosić 0,30 zł Ocenia się,

sprzedaży jednej puszki soku ma wynosić 0,30 zł Ocenia się,

że puszka z zawartością będzie kosztowała firmę 0,15 zł.

że puszka z zawartością będzie kosztowała firmę 0,15 zł.

Stopa podatku dochodowego wynosi……. Należy określić:

Stopa podatku dochodowego wynosi……. Należy określić:

1) zysk księgowy w poszczególnych latach eksploatacji

1) zysk księgowy w poszczególnych latach eksploatacji

urządzenia i księgo we stopy zwrotu w poszczególnych latach,

urządzenia i księgo we stopy zwrotu w poszczególnych latach,

jak również średnią księgową stopę zwrotu za cały okres

jak również średnią księgową stopę zwrotu za cały okres

eksploatacji projektu;

eksploatacji projektu;

2) roczne przepływy gotówki uzyskane dzięki zakupowi nowej

2) roczne przepływy gotówki uzyskane dzięki zakupowi nowej

napełniarki;

napełniarki;

3) okres zwrotu poniesionych nakładów;

3) okres zwrotu poniesionych nakładów;

4)

4)

NPV

NPV

przy stopie dyskontowej równej 18%.

przy stopie dyskontowej równej 18%.

Zadanie 10 Wewnętrzna stopa

Zadanie 10 Wewnętrzna stopa

zwrotu

zwrotu

Przedsiębiorca zaangażował w

Przedsiębiorca zaangażował w

pewne przedsięwzięcie kapitał o

pewne przedsięwzięcie kapitał o

wartości 17 000 zł. Po roku otrzymał

wartości 17 000 zł. Po roku otrzymał

z tego przedsięwzięcia wpływ

z tego przedsięwzięcia wpływ

kapitału o wartości 21 000 zł. Należy

kapitału o wartości 21 000 zł. Należy

określić, w jakim tempie kapitał

określić, w jakim tempie kapitał

pomnażał się w tym przed sięwzięciu

pomnażał się w tym przed sięwzięciu

przez okres roku (określ wewnętrzną

przez okres roku (określ wewnętrzną

stopę zwrotu tego przed sięwzięcia).

stopę zwrotu tego przed sięwzięcia).

Zadanie 11 Wewnętrzna stopa

Zadanie 11 Wewnętrzna stopa

zwrotu

zwrotu

Przedsiębiorca zaangażował w pewne

Przedsiębiorca zaangażował w pewne

przedsięwzięcie kapitał o wartości 23 000

przedsięwzięcie kapitał o wartości 23 000

zł. Po dwóch latach otrzymał z tego

zł. Po dwóch latach otrzymał z tego

przedsięwzięcia wpływ kapitału o wartości

przedsięwzięcia wpływ kapitału o wartości

29 000 zł. W jakim rocznym tempie (na

29 000 zł. W jakim rocznym tempie (na

przestrzeni dwóch lat) pomnażał się

przestrzeni dwóch lat) pomnażał się

zainwestowany w to przedsięwzięcie

zainwestowany w to przedsięwzięcie

kapitał? (określ wewnętrzną stopę zwrotu

kapitał? (określ wewnętrzną stopę zwrotu

tego przedsięwzięcia).

tego przedsięwzięcia).

Zadanie 12 Wewnętrzna stopa

Zadanie 12 Wewnętrzna stopa

zwrotu

zwrotu

Przedsiębiorca rozważa budowę bufetu

Przedsiębiorca rozważa budowę bufetu

gastronomicznego na dworcu kolejowym.

gastronomicznego na dworcu kolejowym.

Koszt realizacji tej inwestycji ma wynieść

Koszt realizacji tej inwestycji ma wynieść

1000 zł. Oczekuje się, że wpływy z

1000 zł. Oczekuje się, że wpływy z

eksploatacji tego przedsięwzięcia wyniosą po

eksploatacji tego przedsięwzięcia wyniosą po

pierwszym roku 600 zł, a po drugim również

pierwszym roku 600 zł, a po drugim również

600 zł. Przedsiębiorca zamierza sprzedać

600 zł. Przedsiębiorca zamierza sprzedać

bufet po dwóch latach działalności. Szacuje,

bufet po dwóch latach działalności. Szacuje,

że uzyska ze sprzedaży 800 zł. Należy

że uzyska ze sprzedaży 800 zł. Należy

określić wewnętrzną stopę zwrotu, której

określić wewnętrzną stopę zwrotu, której

można oczekiwać po tej inwestycji

można oczekiwać po tej inwestycji

Zadanie 20 Wewnętrzna stopa

Zadanie 20 Wewnętrzna stopa

zwrotu

zwrotu

Przedsiębiorca rozważa budowę

Przedsiębiorca rozważa budowę

schroniska turystycznego w górach.

schroniska turystycznego w górach.

Koszt realizacji tej inwestycji (nakład) ma

Koszt realizacji tej inwestycji (nakład) ma

wynieść 3500 zł. Oczekuje się, że wpływy

wynieść 3500 zł. Oczekuje się, że wpływy

z eksploatacji tego przedsięwzięcia

z eksploatacji tego przedsięwzięcia

wyniosą 700 zł rocznie przez okres 10 lat.

wyniosą 700 zł rocznie przez okres 10 lat.

Zakładając, że po 10 latach schronisko

Zakładając, że po 10 latach schronisko

będzie miało wartość równą zeru, nale ży

będzie miało wartość równą zeru, nale ży

określić wewnętrzną stopę zwrotu tego

określić wewnętrzną stopę zwrotu tego

przedsięwzięcia.

przedsięwzięcia.

Zadanie 21 Prosty okres

Zadanie 21 Prosty okres

zwrotu

zwrotu

Sieć hoteli GLOBAL INN ma planuje

Sieć hoteli GLOBAL INN ma planuje

zainwestować w nowoczesne urządzenia

zainwestować w nowoczesne urządzenia

akumulujące energię słoneczną, którą

akumulujące energię słoneczną, którą

można by wykorzystywać do ogrzewania

można by wykorzystywać do ogrzewania

w sezonie grzewczym. Koszt inwestycji

w sezonie grzewczym. Koszt inwestycji

wynosi 240 000 zł. Roczne koszty

wynosi 240 000 zł. Roczne koszty

energii według szacunków zmniejszą się

energii według szacunków zmniejszą się

o 60 000zł. Obliczyć w jakim czasie

o 60 000zł. Obliczyć w jakim czasie

inwestycja się zwróci

inwestycja się zwróci

Zadanie 22

Zadanie 22

Przedsiębiorstwo „PODRÓŻUJ” ma

Przedsiębiorstwo „PODRÓŻUJ” ma

możliwość otwarcia lokaty bankowej o

możliwość otwarcia lokaty bankowej o

stałym oprocentowaniu 10% płatnym na

stałym oprocentowaniu 10% płatnym na

koniec każdego roku (roczna

koniec każdego roku (roczna

kapitalizacja odsetek). Zakładamy, że

kapitalizacja odsetek). Zakładamy, że

lokata jest pozbawiona ryzyka. Ile

lokata jest pozbawiona ryzyka. Ile

przedsiębiorstwo będzie posiadać

przedsiębiorstwo będzie posiadać

środków na lokacie jeśli:

środków na lokacie jeśli:

nie będzie wybierać odsetek co roku,

nie będzie wybierać odsetek co roku,

będzie wybierać co roku odsetki.

będzie wybierać co roku odsetki.

Zadanie 23

Zadanie 23

Oprocentowanie kredytu wynosi

Oprocentowanie kredytu wynosi

24%, a inflacja 10%. Jaki procent

24%, a inflacja 10%. Jaki procent

odsetek trzeba zapłacić realnie od

odsetek trzeba zapłacić realnie od

kwoty kredytu 100 zł?

kwoty kredytu 100 zł?

Zadanie 24

Zadanie 24

Kierownictwo firmy „PODRÓŻUJ”

Kierownictwo firmy „PODRÓŻUJ”

rozważa sposób inwestycji 100 000 na 4

rozważa sposób inwestycji 100 000 na 4

lata. Projekt A przewiduje otrzymanie po

lata. Projekt A przewiduje otrzymanie po

kolejnych 12-miesięcznych okresach

kolejnych 12-miesięcznych okresach

odpowiednio: 60 000, 20 000, 30 000 i 5

odpowiednio: 60 000, 20 000, 30 000 i 5

000, projekt B odpowiednio 50 000, 50

000, projekt B odpowiednio 50 000, 50

000, 50 000 i 70 000. Cały czas istnieje

000, 50 000 i 70 000. Cały czas istnieje

alternatywa ulokowania tych pieniędzy

alternatywa ulokowania tych pieniędzy

na 10%. Zakładamy, że wszystkie 3

na 10%. Zakładamy, że wszystkie 3

inwestycje nie są obarczone ryzykiem.

inwestycje nie są obarczone ryzykiem.

(Stopa dyskonta =10%). Policzyć

(Stopa dyskonta =10%). Policzyć

wewnętrzną stopę zwrotu dla projektów.

wewnętrzną stopę zwrotu dla projektów.

„

„

Ocena efektywności projektów

Ocena efektywności projektów

inwestycyjnych”

inwestycyjnych”

fabrykastron.ae.krakow.pl/

fabrykastron.ae.krakow.pl/

files/zalaczniki/11186643853875960

files/zalaczniki/11186643853875960

0.pdf

0.pdf

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

Wyszukiwarka

Podobne podstrony:

BOSSA Analiza Efektywności Inwestycji

Wykład 10 Ocena efektywności inwestycji, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansam

004 10. Rachunek efektywności inwestycji, ekonomia menedżerska

20082009 Bakier niestacj Analiza efektywności inwest finans

Analiza ekonomiczna ocena efektywności inwestycji

10 Proces inwestycyjnyid 11027 ppt

Wersja mocno edukacyjna Efektywność inwestycji i rachunek ekonomiczny na przykładzie projektu ppt

analiza efektywności planu inwestycyjnego działności gastronomicznej, biznes plan

01 Ryzyko efektywnoÂci inwestycji 25 06 2007id 2929 ppt

Analiza efektywnego oszczędzania w funduszu inwestycyjnym

Analiza ekonomiczna ocena efektywności inwestycji

Analizy efektywności finansowej inwestycji wykonujemy zgodnie z metodologią upowszechnioną przez UNI

(10) Uczenie się pojęćid 791 ppt

10[1] LEKI DEZYNFEKCYJNE I ANTYSEPTYCZNEid 10777 ppt

Opis analizowanych wariantów inwestycji

więcej podobnych podstron