Obrót towarowy

TOWAR

rzeczowy składnik aktywów obrotowych,

przeznaczony do dalszej odsprzedaży

w stanie nieprzetworzonym

Szczeble obrotu

ZBYT

jest

źródłem

towarów.

Przedsiębiorstwo

produkcyjne

sprzedaje

wyroby gotowe hurtowni.

HURT przyjmuje towary od producentów,

importerów oraz skupu i odsprzedaje je do

detalu

(duże

partie,

magazynowanie,

kompletacja,

uszlachetnianie,

przystosowanie do sprzedaży).

DETAL zakupuje towary w hurcie lub wprost

od

producenta

i

odsprzedaje

je

indywidualnemu nabywcy.

Formy obrotu towarowego

MAGAZYNOWY

BEZPOŚREDNI

TRANZYT

Rozliczany

Organizowany

OBRÓT

TOWAROWY

Obrót towarowy

Magazynowy - fizyczne przemieszczanie

towarów pomiędzy magazynami jednostek

Tranzytowy - jedynie przemieszczanie

dokumentów kupna/sprzedaży pomiędzy

jednostkami, towar fizycznie trafia z

magazynu

dostawcy

(producenta)

do

magazynu detalisty.

Ceny na szczeblach obrotu

Cena zbytu (c. sprzedaży producenta,

importera, skupu)

+ marża hurtowa

= cena hurtowa (c. zakupu netto dla

detalisty)

+ marża detaliczna

= cena sprzedaży netto

+ VAT należny

= cena sprzedaży brutto

Marża może być ustalana w

sposób:

1. kwotowy

2. procentowy

Marża kwotowa

konkretna kwota dodawana do ceny zakupu

netto, tworząc w ten sposób cenę sprzedaży

netto.

Csn = Czn + M

Csn- cena sprzedaży netto

Czn – cena zakupu netto

M – kwota marży

Metody liczenia marży

procentowej:

1. jako narzut procentowy na cenę

zakupu netto

2. jako rabat procentowy do ceny

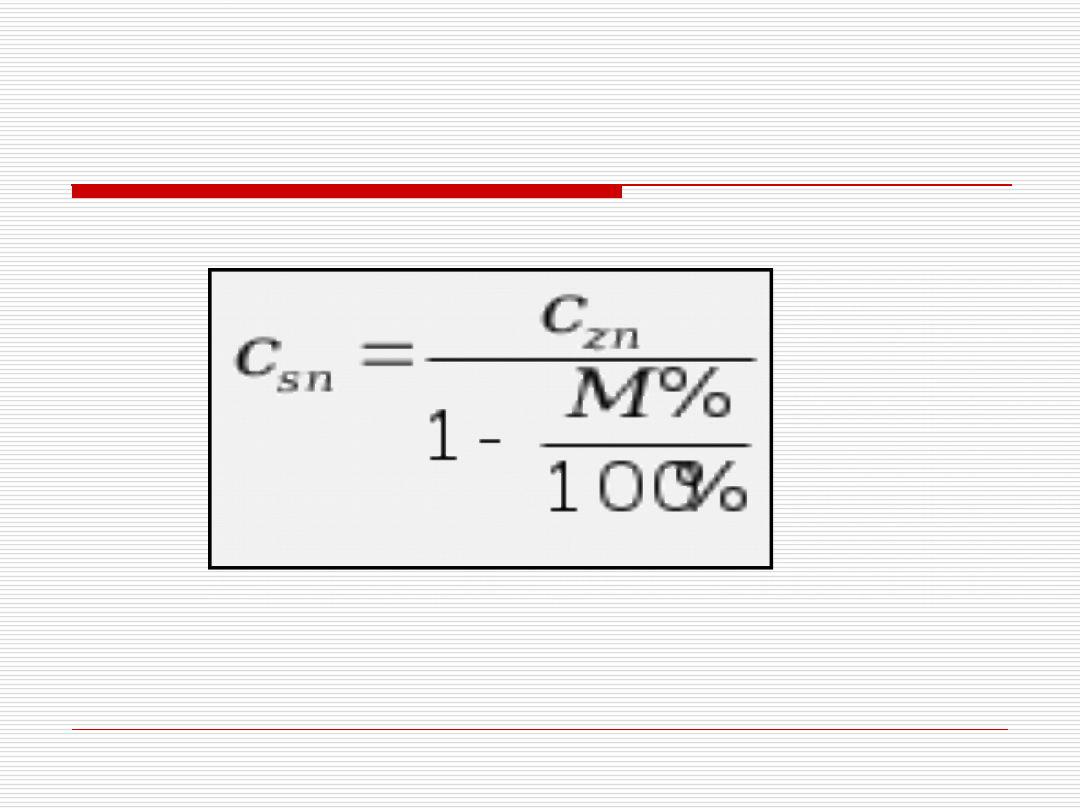

sprzedaży netto (rachunkiem w stu)

Wzór na cenę sprzedaży, gdy marża ustalana

jest jako narzut na cenę zakupu

Csn = Czn + M%* Czn

Csn- cena sprzedaży netto

Czn – cena zakupu netto

M % – procent marży

Wzór na cenę sprzedaży, gdy marża ustalana

jest jako rabat od ceny sprzedaży

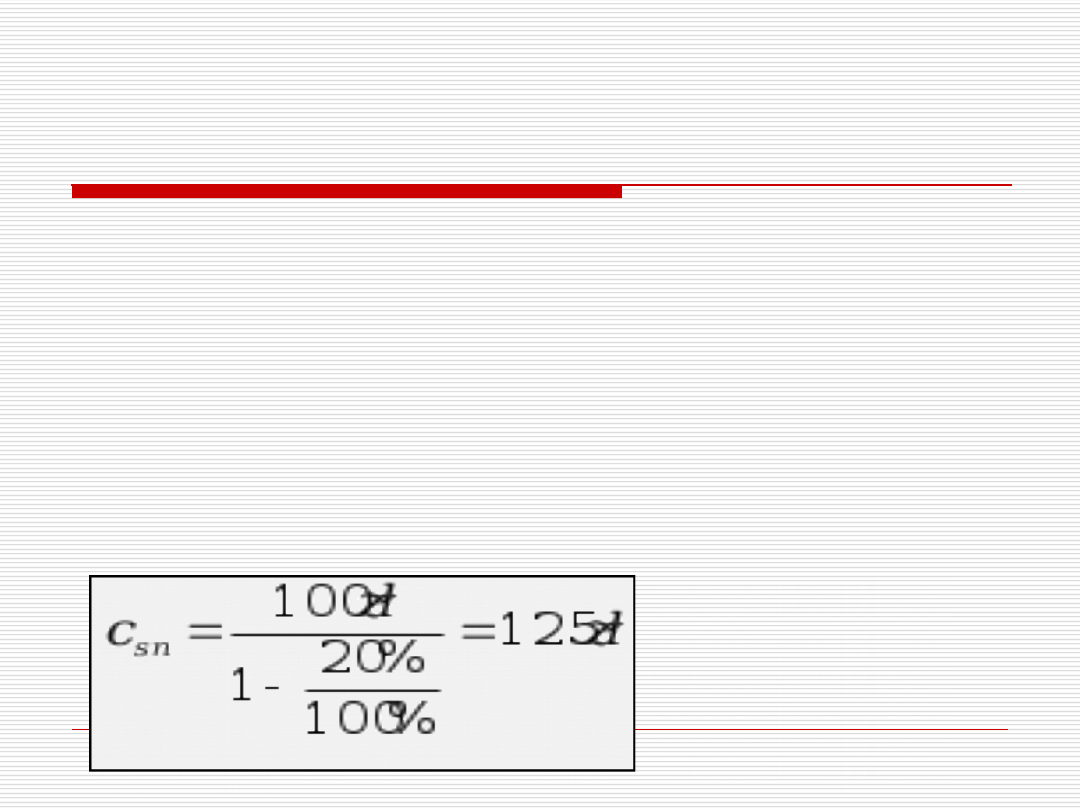

Przykład – Ustalanie ceny sprzedaży

Z: cena zakupu wynosi 100 zł, marża 20%

1)

Marża liczona jako narzut na cenę zakupu

Cs = 100 zł +0,2* 100zł = 120zł

2) Marża liczona jako rabat od ceny

sprzedaży

Obrót towarowy

1. zakup towarów

2. sprzedaż towarów

Przy zakupie towarów występują

dwa momenty:

1. moment otrzymania faktury VAT za

zakupione towary

2. moment fizycznego przyjęcia towarów

Sprzedaż towarów sprowadza się do

dwóch zdarzeń:

1.

fizycznego wydania towarów

2. wystawienia faktury VAT na

sprzedaż (w detalu paragonu

fiskalnego)

Ewidencja towarów zależy od zakresu

występowania działalności handlowej

oraz jej form (detaliczna, hurtowa).

Ewidencja szczegółowa (w księgach

pomocniczych) może być prowadzona

w formie:

• ewidencji ilościowo-wartościowej, w której dla każdego

składnika ujmuje się obroty i stany w jednostkach naturalnych i

pieniężnych,

• ewidencji ilościowej, prowadzonej dla poszczególnych

składników w jednostkach naturalnych, wartość stanu wycenia się

przynajmniej na koniec okresu sprawozdawczego, za który

następują rozliczenia z budżetem,

• ewidencji wartościowej, w jednostkach dokonujących

sprzedaży detalicznej,

• ewidencji polegającej na odpisywaniu w koszty wartości

towarów w momencie ich zakupu, połączonej z ustalaniem

stanu tych składników oraz korektą kosztów, nie później niż na

dzień bilansowy.

(art. 17 ust. 2 UoR)

Wycena zapasów

Przy wycenie zapasów w ewidencji można

stosować ceny zakupu, ceny nabycia lub

ceny ewidencyjne ustalone na poziomie cen

zakupu, nabycia lub cen sprzedaży,

stosowane w przypadku wartościowej

ewidencji towarów, np. w sklepach lub

zakładach gastronomicznych.

Cena nabycia

jest to cena zakupu składników aktywów

obejmująca kwotę należną sprzedającemu, bez

podlegających odliczeniu podatku od

towarów i usług oraz podatku akcyzowego, a

w przypadku importu powiększona o obciążenia o

charakterze publicznoprawnym oraz powiększona o

koszty bezpośrednio związane z zakupem i

przystosowaniem składnika aktywów do stanu

zdatnego do używania lub wprowadzenia do

obrotu, łącznie z kosztami transportu, jak też

załadunku, wyładunku, składowania lub

wprowadzania do obrotu, a obniżona o rabaty,

opusty, inne podobne zmniejszenia i odzyski

(art. 28 ust. 2 UoR).

Cena zakupu jest ceną, jaką

nabywca płaci za zakupione składniki

majątku, pomniejszoną o podatek od

towarów i usług. W przypadku importu

do ceny zakupu zalicza się również

cło, podatek VAT niepodlegający

odliczeniu oraz podatek akcyzowy.

Stała cena ewidencyjna

to cena ustalona samodzielnie przez

podmiot gospodarczy na poziomie ceny

zakupu lub nabycia. Ceny ewidencyjne

powinny być weryfikowane przynajmniej na

koniec każdego roku obrotowego.

Możliwość stosowania stałych cen

ewidencyjnych wynika z art. 34 ust. 2 uor

Przyjęcie określonej ceny do ewidencji

przychodu towarów (cena zakupu,

cena nabycia, stała cena

ewidencyjna) determinuje przyjęcie

przez jednostkę gospodarczą

określonych metod wyceny ich

rozchodu i stanu końcowego.

W przypadku gdy wycenia się przychody towarów

według cen zakupu, nabycia lub kosztów wytworzenia,

to rozchód można wycenić według następujących

zasad wyceny:

cen przeciętnych, tj. ustalonych w wysokości średniej ważonej

ceny (kosztów) danego składnika,

przyjmując, że rozchód składnika wycenia się kolejno po cenach

(kosztach) tych składników, które jednostka najwcześniej nabyła

(wytworzyła) (zasada: pierwsze przyszło - pierwsze wyszło -

FIFO),

przyjmując, że rozchód zapasów wycenia się kolejno po cenach

(kosztach) tych składników, które podmiot gospodarczy najpóźniej

nabył (wytworzył) (zasada: ostatnie przyszło - pierwsze

wyszło - LIFO),

w drodze szczegółowej identyfikacji rzeczywistych cen

(kosztów) tych zapasów, które dotyczą ściśle określonych

przedsięwzięć, niezależnie od daty ich zakupu lub wytworzenia

(art. 34 ust. 4 uor).

W sytuacji stosowania stałych cen ewidencyjnych wartość

rozchodu wycenia się po tych cenach, a na koniec okresu

sprawozdawczego koryguje o odchylenia od cen ewidencyjnych.

Podstawa prawna: art. 17, art. 28, art. 34 UoR

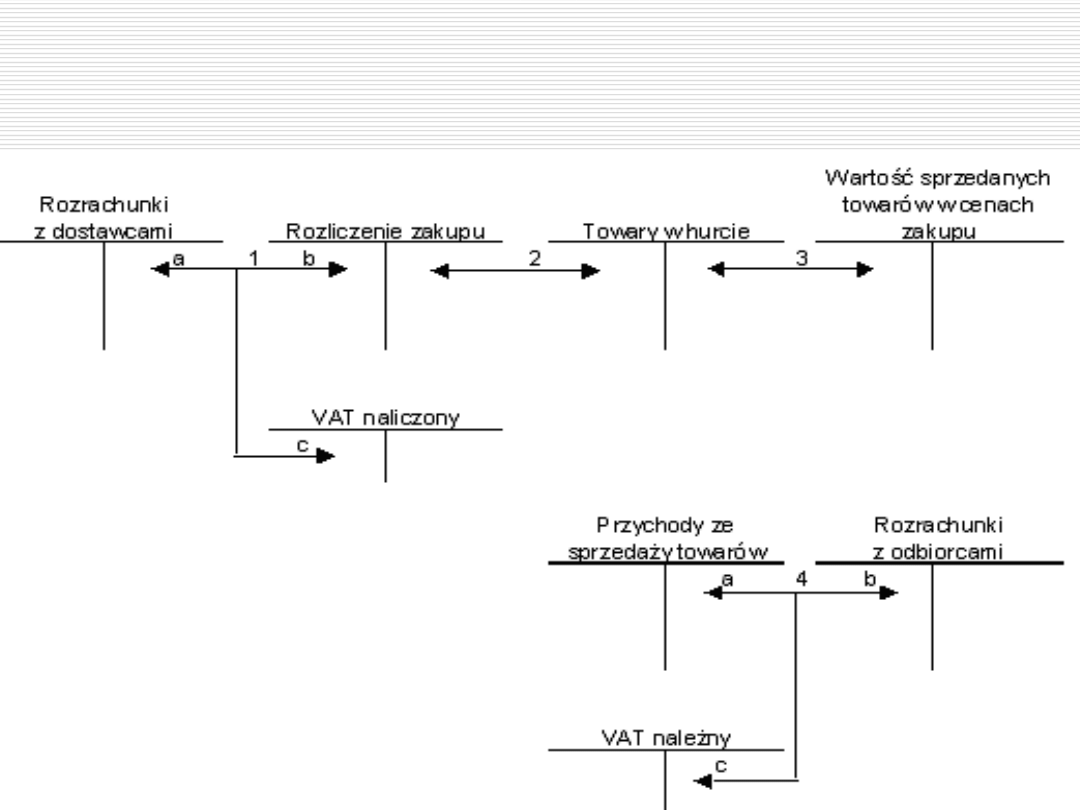

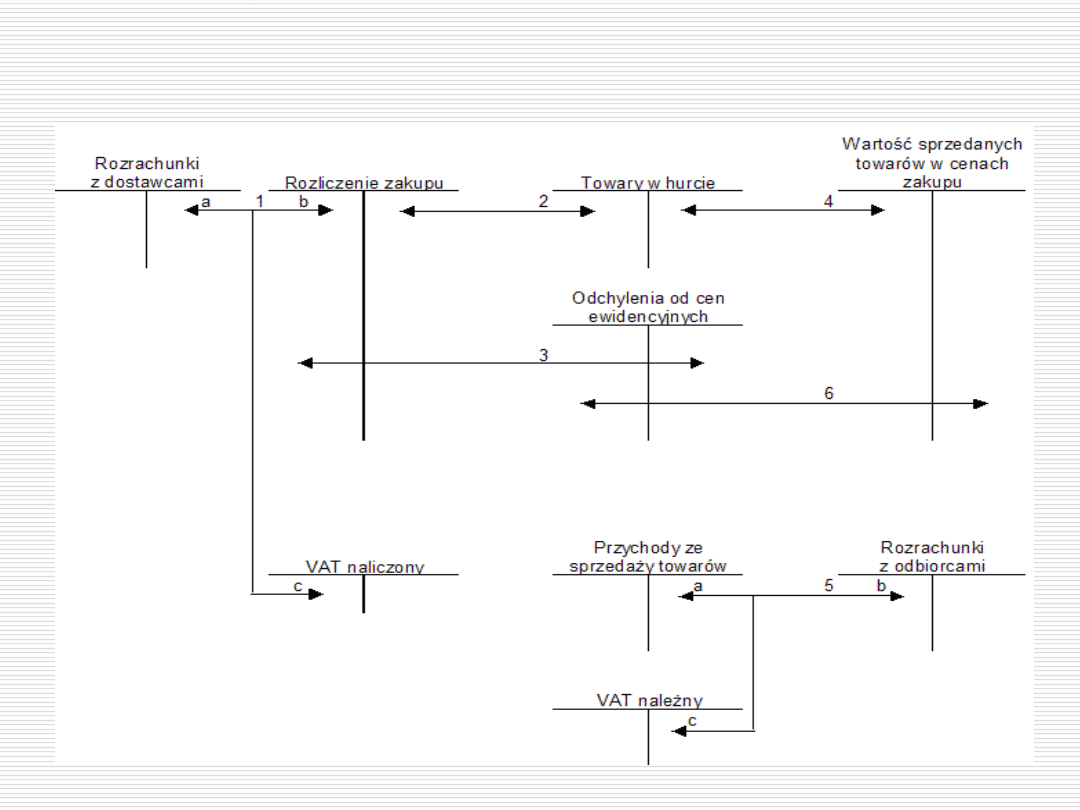

Ewidencja zakupu i sprzedaży

towarów

Obrót hurtowy prowadzony według cen rzeczywistych

Objaśnienia:

1. Faktura zakupu

a) wartość brutto

b) wartość netto

c) VAT naliczony

2. Przyjęcie towarów (PZ)

3. wydanie sprzedanych towarów (WZ)

4. Faktura na sprzedaż

a) Wartość netto

b) Wartość brutto

c) VAT należny

Jeśli obrót hurtowy prowadzony jest w oparciu o ceny stałe

(na poziomie cen sprzedaży netto)

Objaśnienia:

1.

Faktura zakupu

a) wartość brutto

b) wartość netto

c) VAT naliczony

2. Przyjęcie towarów po cenach ewidencyjnych na

poziomie planowanych cen sprzedaży netto (PZ)

3. Odchylenia dotyczące planowanej do realizacji marży

4. Wydanie sprzedanych towarów w cenach

ewidencyjnych (WZ)

5. Faktura na sprzedaż

a)

wartość netto

b)

wartość brutto

c)

VAT należny

6. Okresowy narzut odchyleń z tytułu marży

Przeciętną zrealizowaną marżę za dany

okres, w zależności od stosowanej metody

naliczania marży oblicza się następująco:

1.

iloraz zrealizowanej marży za dany okres i

wartości sprzedanych towarów po cenach zakupu

netto (przeciętna zrealizowana marża jako narzut

na cenę zakupu)

2. iloraz zrealizowanej marży za dany okres i wartości

sprzedanych towarów po cenach sprzedaży netto

(przeciętna zrealizowana marża jako rabat w

stosunku do cen sprzedaży).

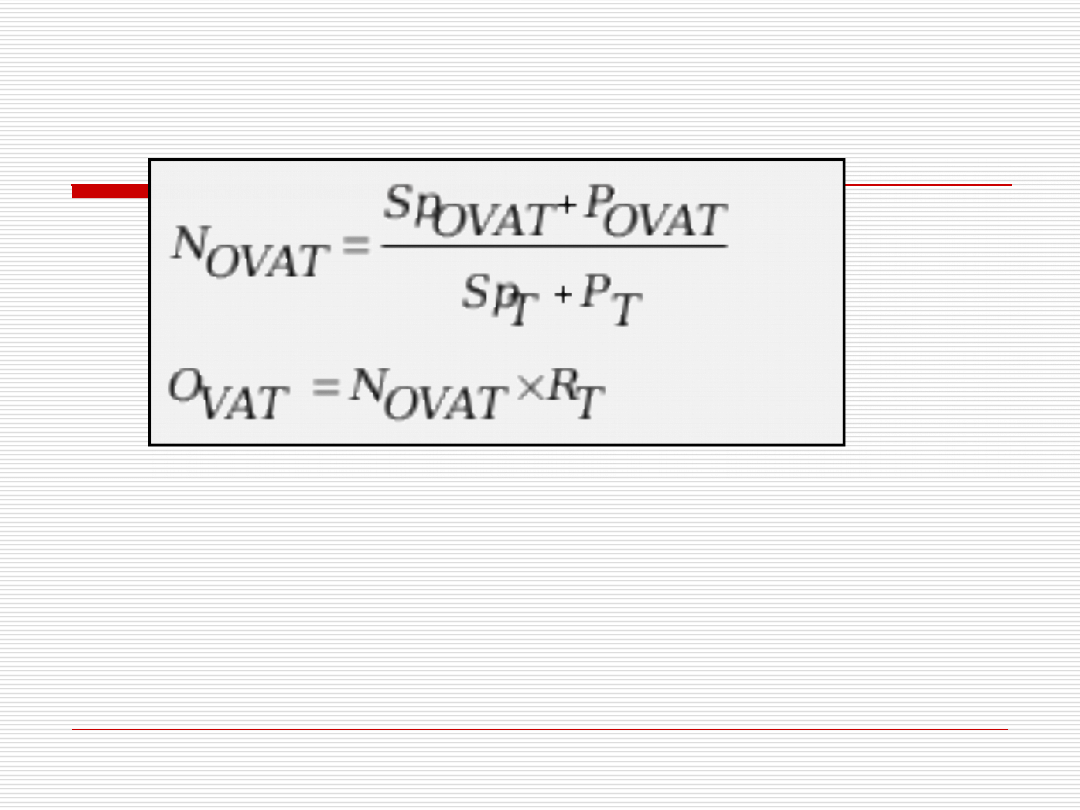

Rozliczenie odchyleń z tytułu należnego VAT

NO

VAT

-wskaźnik narzutu odchyleń z tytułu VAT

Sp

OVAT

- saldo początkowe odchyleń z tytułu VAT

P

OVAT

- zwiększenia odchyleń z tytułu VAT

Sp

T

- stan początkowy towarów w cenach sprzedaży brutto

P

T

- przychód towarów w bieżącym okresie w cenach sprzedaży

brutto

O

VAT

- Odchylenia z tytułu VAT przypadające na towary sprzedane

R

T

- wartość sprzedaży brutto towarów

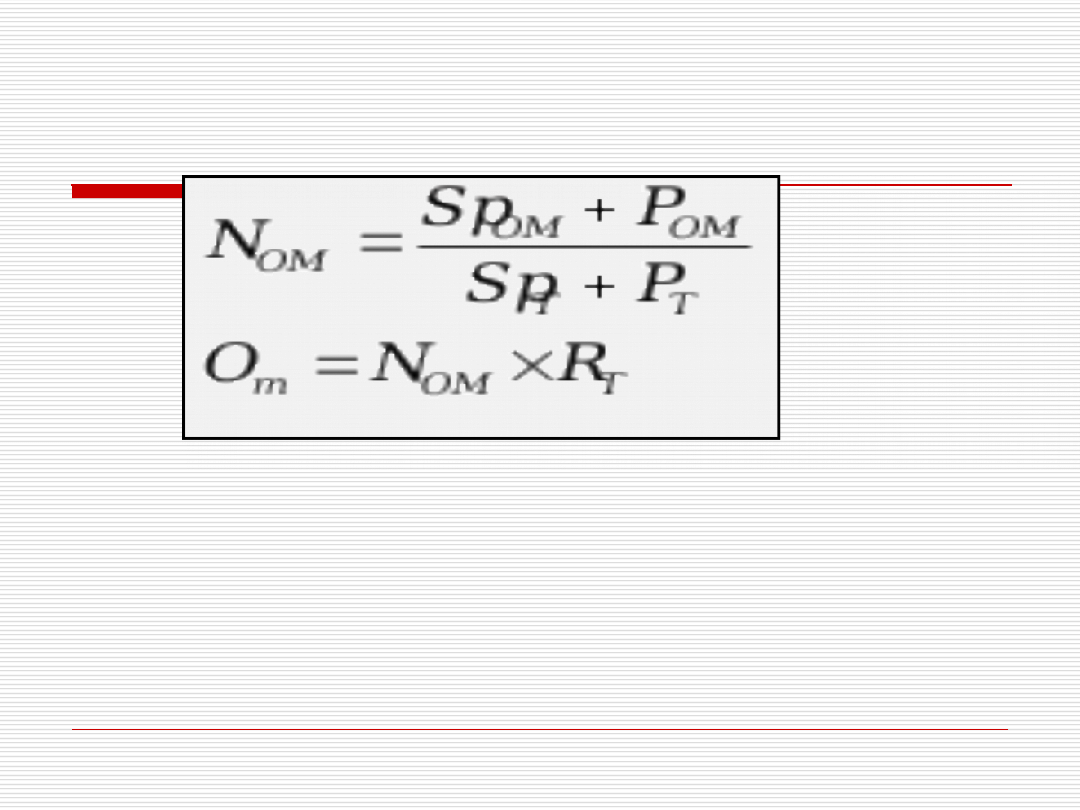

Rozliczenie odchyleń z tytułu marży:

N

OM

-wskaźnik narzutu odchyleń z tytułu marży

Sp

OM

- saldo początkowe odchyleń z tytułu marży

P

OM

- zwiększenia odchyleń z tytułu marży

Sp

T

- stan początkowy towarów

P

T

- przychód towarów w bieżącym okresie

Om - Odchylenia z tytułu marży przypadające na towary sprzedane

R

T

- wartość sprzedaży brutto towarów

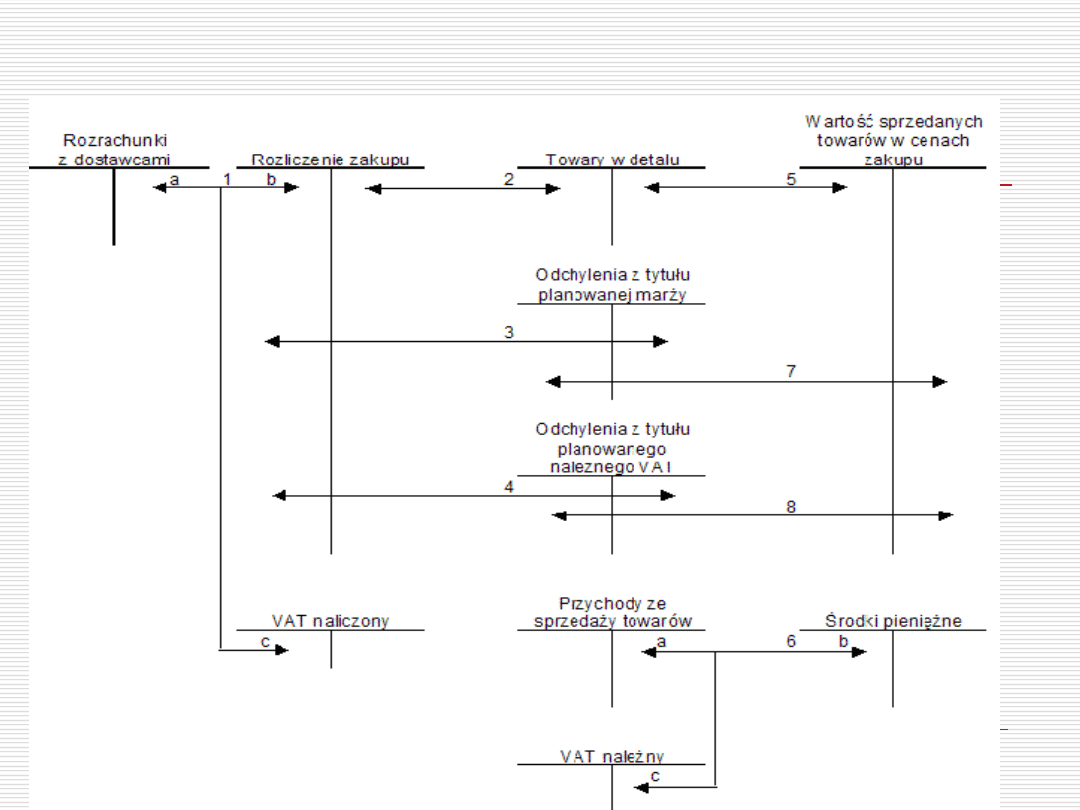

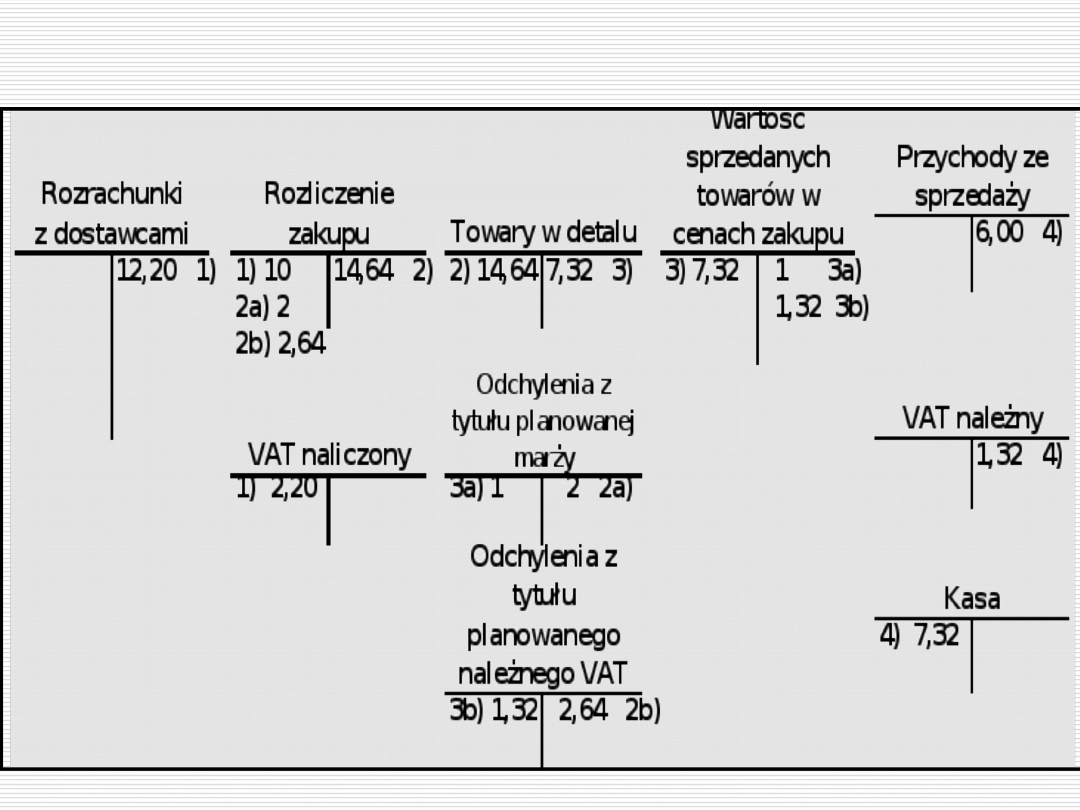

Obrót detaliczny – ceny ewidencyjne na poziomie cen sprzedaży

brutto

Objaśnienia:

1.

Faktura zakupu (a- wartość brutto, b- wartość netto, c-

VAT naliczony)

2. Przyjęcie towarów po cenach ewidencyjnych na

poziomie planowanych cen sprzedaży brutto (PZ)

3. Odchylenia dotyczące planowanej do realizacji marży

4. Odchylenia dotyczące planowanego należnego podatku

VAT

5. Wydanie sprzedanych towarów w cenach ewidencyjnych

(WZ)

6. Utarg ze sprzedaży a-wartość netto, b- wartość brutto,

c- VAT należny wg kasy fiskalnej (lub struktury

zakupów brutto)

7. Okresowy narzut odchyleń z tytułu marży

8. Okresowy narzut odchyleń z tytułu należnego podatku

VAT

1.

W sklepie spożywczym otrzymano fakturę zakupu na 10 szt. chleba:

10 szt* 1 zł 10,00 zł,

VAT 22% 2,20 zł

Suma faktury 12,20 zł

2.

Chleb przyjęto wg planowanych cen sprzedaży brutto:

cj= 1 zł + marża 20% + VAT należny 22% =

=1,20 zł + 0,264zł = 1,464 zł

10szt * 1,464 zł = 14,64 zł

3. Sprzedano 5 bochenków chleba:

wydano chleb 5 * 1,464 zł = 7,32 zł

3a) Skorygowano wartość sprzedanych towarów o zrealizowaną marżę

0,2* 5 szt= 1 zł

3b) Skorygowano wartość sprzedanych towarów o zrealizowany VAT

należny 0,264* 5 szt = 1,32 zł

4. Zaksięgowano utarg ze sprzedaży:

-

Netto 5 szt*1,20 = 6,00 zł

-

VAT należny 22% 1,32 zł

- Utarg w kwocie brutto 7,32 zł

Rozwiązanie:

VAT przy zakupie towarów

- przykład

Podatnik w listopadzie 2004 r. poniósł

wydatek na nabycie towaru, nie

będącego środkiem trwałym, który

bezpośrednio zaliczył do kosztów

uzyskania przychodów.

Wartość netto towaru wynosiła 10 000

zł, podatek naliczony VAT 2200 zł.

Towar będzie wykorzystany do

działalności opodatkowanej i zwolnionej

od VAT.

Skutki w VAT

W 2003 r. struktura sprzedaży VAT wyniosła 60%.

W 2004 r. podatnik odlicza część VAT naliczonego

2200 zł x 60% = 1320 zł.

W 2004 r. faktyczna struktura sprzedaży wynosi 80%,

faktyczna kwota VAT do odliczenia wyniesie

2200 zł x 80% = 1760 zł.

W 2005 r. (w styczniu) podatnik dokonuje korekty VAT

odliczonego w 2004 r. w ten sposób, iż w styczniu

2005 r. zwiększy kwotę podatku naliczonego do

odliczenia o różnicę 1760 zł - 1320 zł = 440 zł

Skutki w CIT

W 2004 r. kosztem uzyskania przychodów

będzie kwota 10 000 zł (wartość netto) i

naliczony VAT, który nie obniżył w 2004 r.

VAT należnego w kwocie 880 zł (2200 zł -

1320 zł).

W 2005 r. przychodem będzie kwota 440 zł,

tj. kwota podatku VAT w tej części, w jakiej

dokonano korekty powodującej zwiększenie

podatku odliczonego zgodnie z art. 91

ustawy o VAT.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

Spis treści obrót towarowy na przykładzie Apteki X

obrót towarowy

OBRÓT TOWAROWY

Zadanie na obrót towarowy

Obrót towarowy w rachunkowości - test, UE KATOWICE ROND, I stopień, VI semestr, Rachunkowość obrotu

OBRÓT TOWAROWY - schematy i zadania, OBRÓT TOWAROWY

Obrót towarowy

Obrót towarowy

obrot towarowy

Obrót towarowy i materiałowy w przedsiębiorstwue

Obrót towarowy – dokumentacja

LITERATURA obrót towarowy na przykładzie Apteki X

prawo gospodarcze wspólny znak towarowy

Obrót surowcami

Polityka cenowa WSiZ

beton towarowy

os obrot stada

więcej podobnych podstron