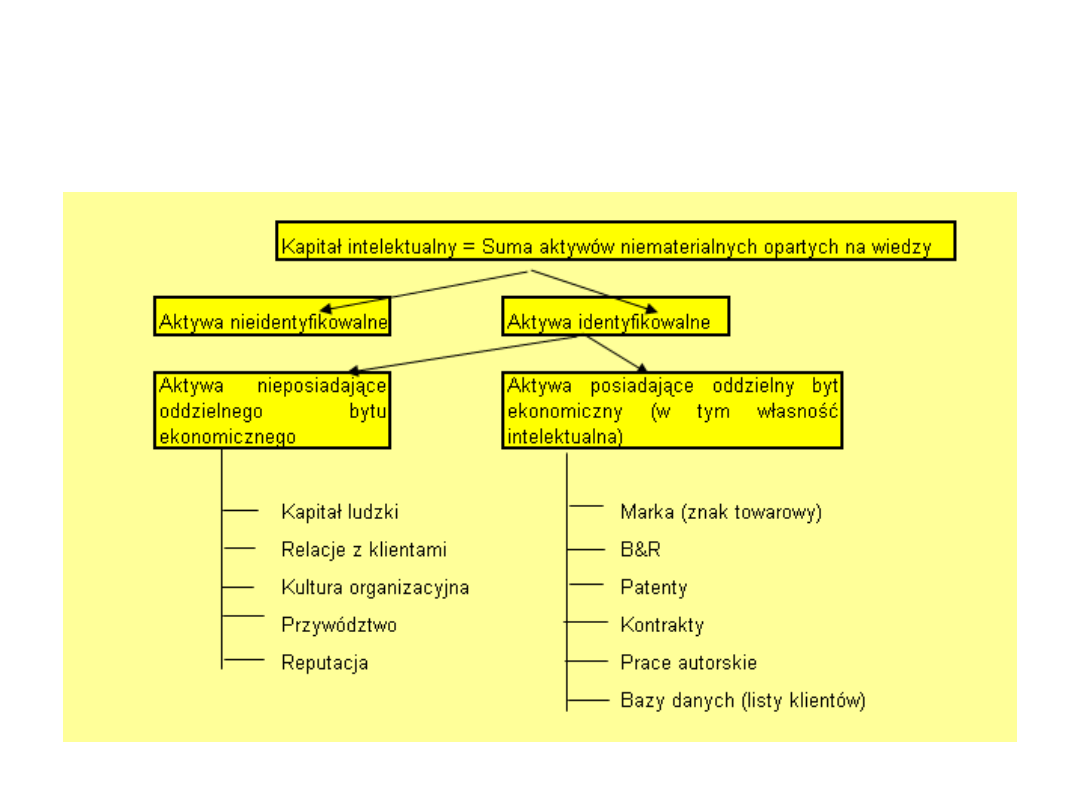

Aktywa niematerialne

Klasyfikacja i wycena

Aktywa niematerialne (1)

• Aktywa niematerialne

– wg MSR „dające się

zidentyfikować niepieniężne aktywa, które nie

mają postaci fizycznej”. Mogą zostać ujęte w

bilansie wtedy, gdy:

– Przedsiębiorstwo osiągnie z nich przyszłe korzyści

ekonomiczne, które będzie w stanie kontrolować

– Jest możliwa ich identyfikacja pozwalająca na

wyróżnienie ich od wartości firmy można je wydzielić,

zbyć, oddać do używania lub wynika z umów

Sposób pozyskania aktywów niematerialnych:

Z zewnątrz: drogą zakupu, połączenia z innym

przedsiębiorstwem, wymiana

Z wewnątrz: wytworzone we własnym zakresie

Aktywa niematerialne (2)

• Aby wycena aktywów niematerialnych była możliwa powinny

spełniać takie kryteria:

– Możliwe do identyfikacji i opisu

– Posiadające byt prawny i podlegające ochronie

– Podlegające własności, która jest transferowalna

– Mające materialny dowód istnienia (dokument, nośnik

danych…)

– Stworzone w określonym czasie

– Podlegające możliwości zniszczenia lub zakończenia

funkcjonowania w określonym czasie

warunków tych nie spełniają

: relacje z klientami, kultura

organizacyjna, przywództwo, udział w rynku, pozycja

monopolistyczna, potencjał rynkowy, koniunktura,

unikalność, płynność, wysoka rentowność, deregulacja

Aktywa niematerialne (3)

Aktywa niematerialne (4)

• Cechy budujące wartość:

• Podzielność

• Zwiększenie efektywności wraz ze skalą

wykorzystania

• Efekt sieci

• Cechy niszczące wartość:

• Brak rynku

• Ryzyko

• Związane z pracownikiem, nie z firmą

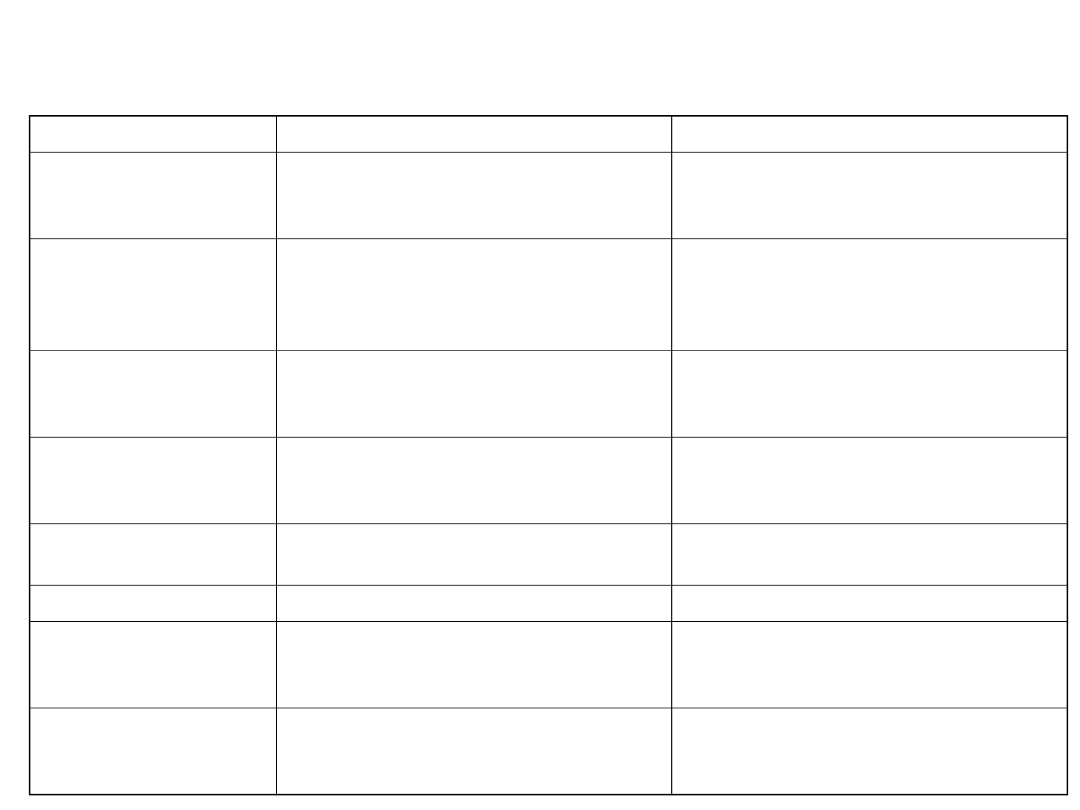

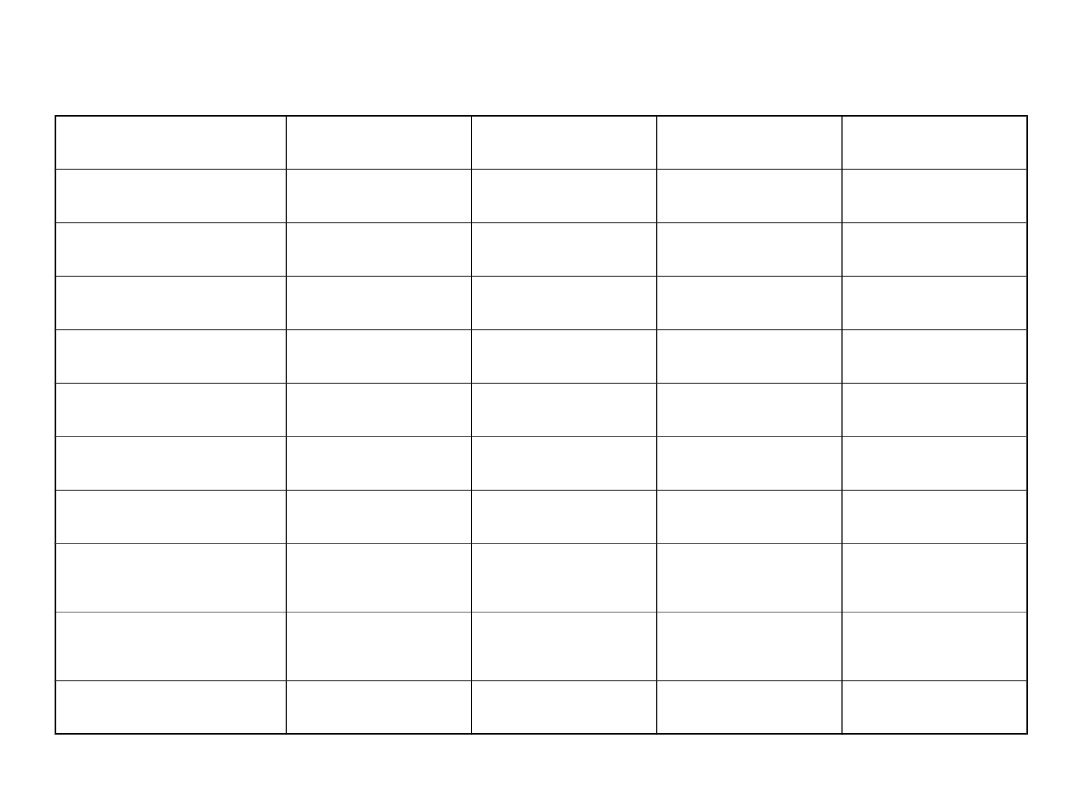

Aktywa niematerialne

a koszty i przychody przedsiębiorstwa

Rodzaj aktywów

Wzrost przychodów

Spadek kosztów

Patent

Wyższe ceny produktów,

przychody z licencji, pozycja

monopolistyczna

Niższe koszty marketingowe

Marka

Premia cenowa, wyższy popyt na

produkty, przychody z licencji,

łatwiejszy dostęp do półek

sklepowych

Niższe jednostkowe koszty

marketingowe, niższe koszty

produkcji związane z większą skalą

Posiadana

technologia, know-

how

Wyższe ceny związane z

wartościami projektowymi

Spadek kosztów produkcji i

projektowania

Relacje z klientami /

lojalność klientów

Możliwość sprzedaży krzyżowej

produktów, odporność na działania

promocyjne konkurentów

Niższe koszty obsługi, niższe

koszty pozyskania klienta

Kapitał ludzki

Wzrost wydajności

Niższe koszty fluktuacji, mniej

reklamacji

Alianse

Szybsze wejście na rynek

Niższe koszty badań i rozwoju

Baza danych

kontrahentów i

klientów

Lepsze ukierunkowanie oferty do

najbardziej dochodowych klientów

Niższe koszty pozyskania klientów i

reklamy, lepsze rozeznanie oferty

dostawców

Reputacja

Większa wiarygodność dla

partnerów, łatwiejsze wejście na

rynek z nową ofertą

Niższe koszty pozyskania kapitału,

niższe płace dla pracowników

Źródło: Urbanek G., 2008, Wycena aktywów niematerialnych przedsiębiorstwa, PWE, Warszawa, str.29

Praktyczne aspekty wyceny

• Metoda rynkowa

• Metoda dochodowa

• Wartość życiowa klienta

Metoda rynkowa (1)

• Metoda rynkowa – szacowanie wartości czynników

niematerialnych na podstawie innych podobnych transakcji

sprzedaży lub licencjonowania.

• Wykorzystywana w wycenie np.patentu

• Warunki wyceny

• Istnienie rynku na podobne aktywa

• Założenie przyszłych transakcji z udziałem

podobnych aktywów

• Informacje na temat transakcji

Metoda

rynkowa

Metoda rynkowa (2)

• Kwestie techniczne – szczegóły wyceny

– Metody transakcji sprzedaży

– na podstawie danych o

podobnych traksacjach

– Metody uwolnienia od opłat licencyjnych

– na podstawie

kosztów licencji

– Metody zastąpienia kosztu rynkowego

– jaki jest koszt,

aby zastąpić dany czynnik innym

– Metody porównywalnego przychodu różnicowego

–

uzyskane efekty rynkowe z dwóch takich samych działań,

różniących się wykorzystaniem (lub nie) wycenianego

czynnika. Różnica w dochodach stanowi wartość czynnika

– Metoda kciuka

– wycena przybliżona, na podstawie

przyjętych reguł (np.. Wartość marki jako procent

rocznych przychodów z produktów tej marki)

Metoda

rynkowa

Przykład - wycena patentu (1)

• W oparciu o podobną transakcję wyceniany jest patent posiadany

przez przedsiębiorstwo. Znając parametry transakcji rynkowej oraz

własnego patentu można skorygować wartość transakcji do

własnych potrzeb

• Informacje na temat transakcji

– Patent (z tej samej branży i podobnie wykorzystywany) sprzedany za 2

mln zł

– Dodatkowa marża brutto ze sprzedaży produktów wynikająca z

posiadania patentu 4%

– Roczna sprzedaż produktów z opatentowanym rozwiązaniem 20 mln zł

– Pozostały okres ochrony patentowej 5 lat

– Prawdopodobieństwo „złamania” patentu 20% (i utrata wartości

ekonomicznej)

• Informacje na temat posiadanego patentu

– Roczna sprzedaż produktów z opatentowanym rozwiązaniem 12 mln zł

– Dodatkowa marża brutto ze sprzedaży produktów 7%

– Pozostały okres ochrony patentowej 7 lat

– Prawdopodobieństwo „złamania” patentu 40% (i utrata wartości

ekonomicznej)

Metoda

rynkowa

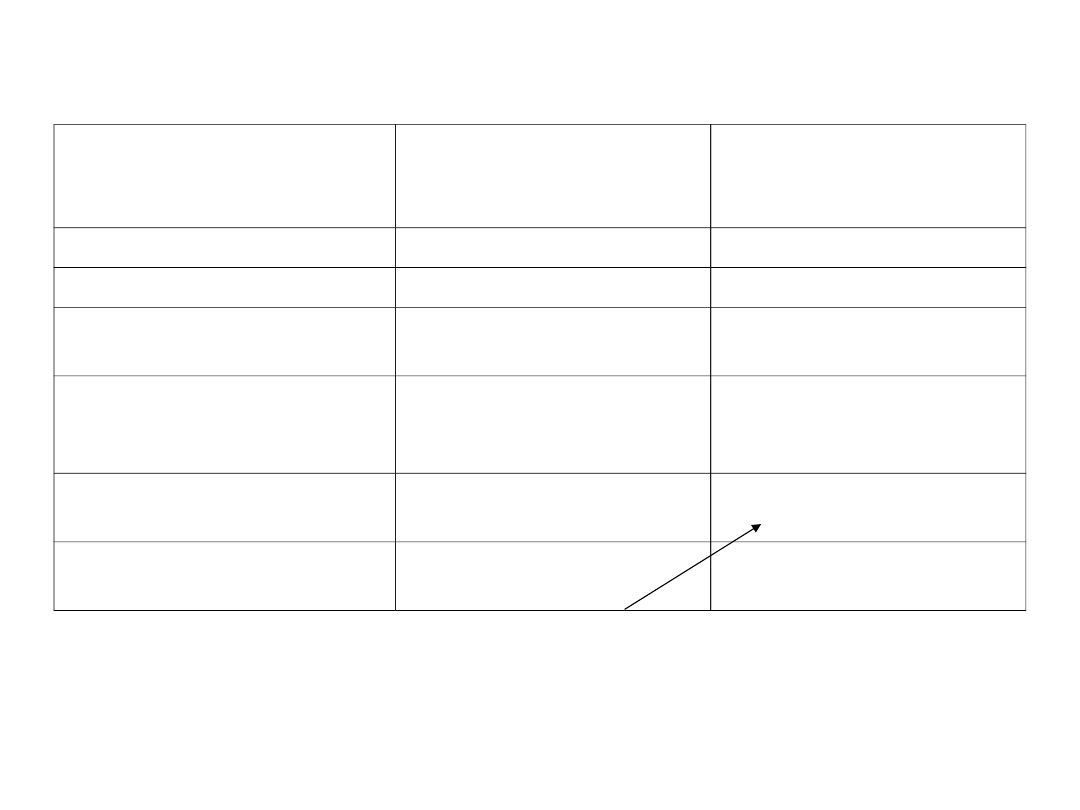

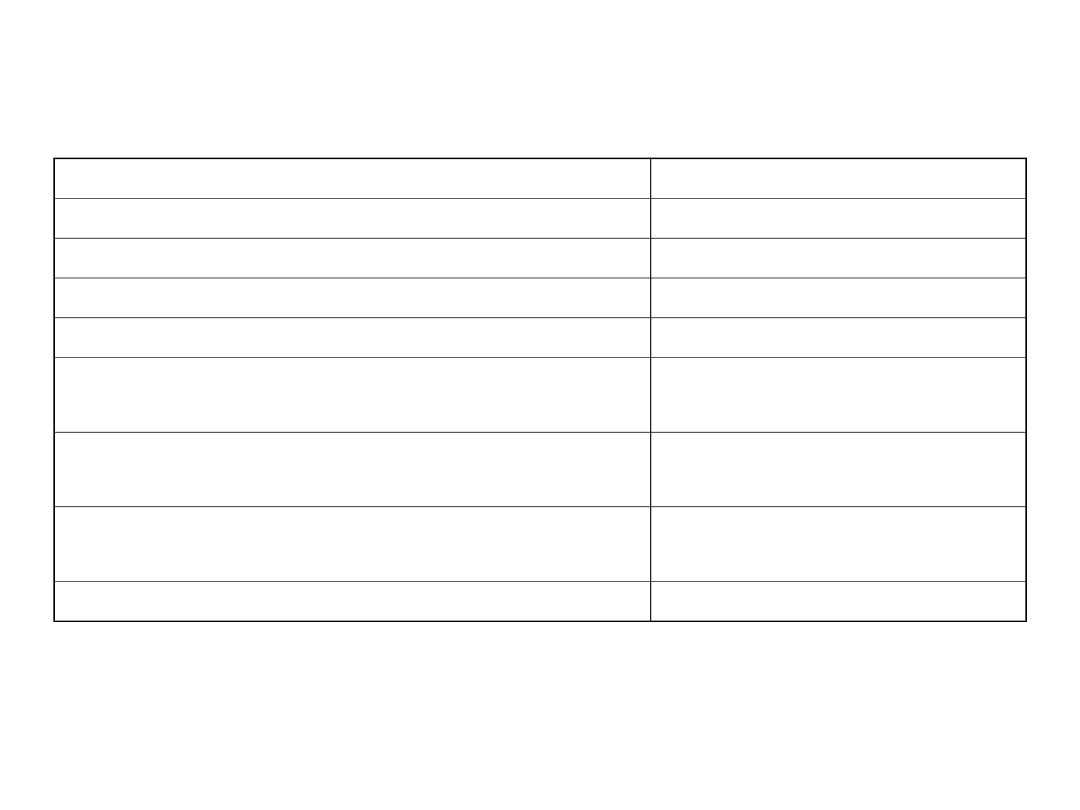

Przykład - wycena patentu (2)

Pozycja

Patent 1 (przedmiot

transakcji)

Patent 2

(posiadany patent do

wyceny)

Korzyść brutto

20 mln * 4% = 800 tys

12 mln * 7% = 840 tys

Korzyść netto po podatku

800 tys*0.8=640 tys

840 tys * 0.8=672 tys

Mnożnik P/E

(Price/Earnings)

2 mln/640 tys=3.125

?????

Wartość patentu

(zakładając te same

parametry)

-----

3.125*672=2,1 mln

Inny okres trwania

ochrony

(7/5) lat *2,1 mln=2,94

mln

Inna szansa złamania

patentu

(20%/40%)*2,94 mln =

1,47 mln

Czy dwukrotny

wzrost szansy

złamania patentu

ma powodować

dwukrotny spadek

ceny?

Metoda

rynkowa

Metoda dochodowa (1)

• Metoda dochodowa – oparta na przewidywaniach, opiera

się na wartości bieżącej oczekiwanych korzyści (kosztów)

posiadania aktywów

ALE: Dobór stopy dyskontowej (koszt kapitału własnego lub

średni ważony koszt kapitału)

• Metoda oparta na zmiennej kapitalizacji

– tradycyjne

wyznaczanie wartości bieżącej, przy użyciu stopy

dyskontowej

• Metoda oparta na bezpośredniej kapitalizacji

– dla

projektów o nieskończonym horyzoncie czasowym i znanej

stopie zwrotu

Przykład - wycena kontraktu (1)

• Firma podpisała 4-letni kontrakt na sprzedaż pewnych

produktów. Ile wart jest ten kontrakt jako czynnik

niematerialny?

• Dane:

– Zakontraktowana ilość: 100 000 szt w I roku, potem wzrost o 5%,

7% i 9%

– Cena jednostkowa sprzedaży 10 zł

– Koszty pozyskania produktu 9,80 zł

– Podatek dochodowy 20%

– Koszt kapitału 15%

– Koszt obsługi kontraktu 10 000 zł

Metoda oparta na zmiennej

kapitalizacji

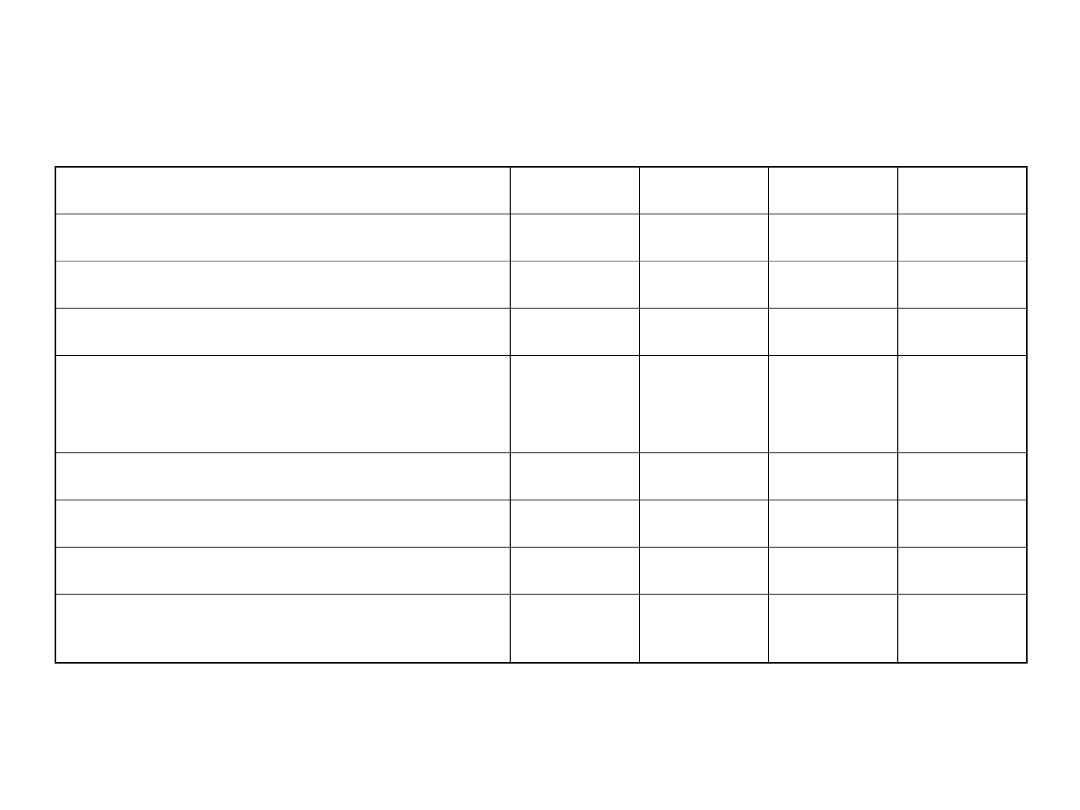

Przykład - wycena kontraktu (2)

Rok 1

Rok 2

Rok 3

Rok 4

Sprzedaż w szt

100 000

105 000

112 350

122 461

Przychody

1 000 000

1 050 000

1 123 500

1 224 614

Koszty

980 000

1 029 000

1 101 030

1 200 122

Dochód

20 000

21 000

22 470

24 492

Koszt obsługi

10 000

10 000

10 000

10 000

Podatek

2 000

2 200

2 494

2 898

Dochód netto

8 000

8 800

9 976

11 594

Współczynnik

dyskontowy

1,15

1,32

1,52

1,75

Wartość bieżąca

(PV)

6 957

6 654

6 559

6 629

SUMA PV

26 799

Metoda oparta na zmiennej

kapitalizacji

Metoda bezpośredniej kapitalizacji

Wartość czynnika niematerialnego V to:

g

k

g

E

V

)

1

(

przy czym: E - roczny dochód związany z tym czynnikiem, k –

wymagana stopa zwrotu z tego czynnika, g – stopa wzrostu

dochodów związanych z czynnikiem

Wykorzystywane dla nieskończonego horyzontu czasowego

Przykład – wycena relacji z klientami

(1)

• Firma medyczna chce na podstawie oczekiwanych wyników

firmy wycenić relacje z klientami. Wiadomo, że:

– Sprzedaż w kolejnym roku 10 mln zł

– Zysk operacyjny na sprzedaży 20%

– Roczny wzrost sprzedaży (nieskończenie) 3%

– Koszt kapitału 12%, podatek dochodowy 20%

– Aktywa fizyczne 5 mln - ich wymagany zwrot 10%

– Aktywa finansowe 2 mln – ich wymagany zwrot 7%

– Tworzenie dochodu przez aktywa niematerialne: 50%

relacje z klientami, 50% inne aktywa

Przykład – wycena relacji z klientami

(2)

Pozycja

Wartość

Sprzedaż usług

10 000 000

Zysk operacyjny

2 000 000

Podatek dochodowy

400 000

Dochód po podatku

1 600 000

Wymagany zwrot z aktywów fizycznych

10% * 5 000 000

500 000

Wymagany zwrot z aktywów finansowych

7% * 2 000 000

140 000

Dochód dzięki aktywom niematerialnym

1600-500-140=960 (w tys)

960000

Dochód dzięki relacjom z klientami

480 000

V = (480 000*(1+3%))/(0,12-0,03)=5 493 333

Wartość życiowa klienta

• CLTV (Customer Life Time Value) – wartość

życiowa klienta – suma zdyskontowanych marż

realizowanych na kliencie, dyskontowana kosztem

kapitału przedsiębiorstwa.

– Przykład 1: Ile wart jest klient, jeśli znane są jego

zamówienia w najbliższych czterech latach oraz koszty?

– Przykład 2: Ile można maksymalnie wydać na 1 kontakt,

aby pozyskać nowych klientów?

Znaczenie klienta

• CLTV wyznaczane jest dla wszystkich klientów = kapitał

klienta może przybliżać wartość firmy

• Relacje z klientem mogą być:

– okazjonalne (klient w kiosku)

– Ścisłe (poparte rzeczywistą relacją oraz możliwie pełną

informacją o kliencie – np. baza danych)

• Wykorzystanie w CRM

Przykład 1 – wartość życiowa klienta

(1)

Pozycja

Rok 1

Rok 2

Rok 3

Rok 4

Przychody

1 000

1 300

1 400

1 500

Koszty zmienne (50%)

500

650

700

750

Koszty pozyskania klienta

100

0

0

0

Koszty utrzymania klienta

(komunikacja, motywacja, baza

danych)

0

100

80

50

Marża brutto na kliencie

400

550

620

700

Współczynnik dyskontowy (10%)

1

1,1

1,21

1,331

NPV dla kolejnych lat

400

500

512

526

Wartość życiowa klienta

skumulowana

400

900

1412

1938

Przykład 2 – Wartość życiowa klienta

• Ostatnio firma przeprowadziła akcję promocyjną

ukierunkowaną na zdobycie nowych klientów i

pozyskała 10 500 nowych osób. Stopa odzewu

wyniosła 2%. Stopa retencji w ciągu 5 lat zmienia

się z 45 do 75%. Pozostałe dane są w tabeli. Ile

można wydać maksymalnie na 1 kontakt, aby

było to opłacalne?

ważna jest stopa retencji – ilu klientów (w %) firma

utrzyma w następnym okresie

Przykład 2 – Wartość życiowa klienta

(2)

Pozycja

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5

Stopa retencji (w %)

45%

55%

65%

75%

---

Klienci

10 500

4 725

2 599

1 689

1 267

Marża brutto na 1 klienta (w

zł)

270

310

360

415

505

Marża brutto łącznie

2 835

000

1 464

750

935 550

701 013

639 780

Współczynnik dyskontowy

(10%)

1,1

1,21

1,331

1,464

1,611

Wartość bieżąca

2 577

273

1 210

537

702 893

478 801

397 253

CLTV ogółem

5 366

757

Stopa odzewu = 2%, liczba kontaktów w osobach 525 000

CLTV na osobę = 10,22 zł

Przykład 3 – Uproszczony

• Jaka jest wartość klienta salonu fryzjerskiego,

jeżeli przychodzi 8 razy do roku i wydaje

każdorazowo 100 zł. Lojalność klienta trwa 3,5

roku, zaś każdy zadowolony klient średnio

przyciąga 3 nowe osoby. Koszt pozyskania

nowego klienta wynosi ok.150 zł.

• CLTV=100zł*8 razy*3,5

roku+3osoby*150zł=2800+450=3250zł

Przykład 4

• Liczba posiadanych klientów 70 (os)

• Liczba transakcji w ostatnim roku

100 (szt)

• Wartość sprzedaży w ostatnim roku

20’000 zł

• Średnia wartość sprzedaży

20’000/100=200 zł

• Średnia krotność ponownych zamówień

100/70=1,43

• Surowa wartość życiowa klienta

200*1,43=285,71

• Średnia długość relacji klient-firma (dni)

300 (dni)

• Liczba pozyskanych klientów w ostatnich X dniach

10 (os.)

• Wartość sprzedaży w ostatnich X dniach

3’000 zł

• Liczba transakcji w ostatnich X dniach 24 (szt)

• Średnia wartość sprzedaży w ost.X dniach

3’000/24=125 zł

• Dopasowania liczba transakcji 100-24=76

• Dopasowana liczba klientów 70-10=60

• Dopasowania krotność ponownych zamówień 76/60=1,27

• Dopasowana średnia wartość życiowa klienta 100*1,27=253,33

• PV CLV

253,33/(1+7%)^(300/365)=239,63

ZADANIA (1)

• Udało Ci się stworzyć unikalną kawiarnię i

zamierzasz sprzedawać licencje na prowadzenie

takich miejsc. Co możesz zaoferować partnerom?

Zwykle zakup Twojej licencji zwiększa marżę

brutto o 12%. Licencja jest na 5 lat. Roczny

przychód to 350 000zł. Szansa skopiowania to

tylko 10%. W gazecie można było przeczytać, że

Twój konkurent sprzedaje licencje na kawiarnie po

100 000 zł. Jednak u niego rynek jest większy –

500 000zł rocznie, ale wzrost marży brutto

mniejszy (6%). I licencja jest na 10 lat. Ile

powinna kosztować Twoja licencja?

ZADANIA (2)

• Chcesz wycenić relacje długoterminowe ze

swoimi klientami. Wiesz, że obecnie Twój rynek to

5 000 000zł, ale ma rosnąć 2% rocznie. Zysk

operacyjny na sprzedaży to 25%, podatek 20%. W

firmie pracują aktywa fizyczne (1 mln), z których

wymagany zwrot jest 8% oraz aktywa finansowe

(1 mln), z których wymagany zwrot jest 10%.

Klienci tworzą 30% dochodu z wartości

niematerialnych. Ile warte są te relacje?

ZADANIA (3)

• Firma podpisała 5-letni kontrakt na dostawy surowców. Ile

wart jest ten kontrakt jako czynnik niematerialny?

• Dane:

– Zakontraktowana ilość: 2 000 000 kg w 1 roku, potem wzrost o

5%, 6%, 7% i 8%

– Cena jednostkowa sprzedaży 6 zł/kg

– Koszty pozyskania surowca 4 zł / kg

– Podatek dochodowy 20%

– Koszt kapitału 13%

– Koszt obsługi kontraktu 10 000 zł

ZADANIA (4)

• Firma zastanawia się, ile wydać na osobę w akcji

promocyjnej. Zwykle stopa odzewu wynosi 2%, a

„wygodna” próbka to 50 000. Stopa retencji w I roku

wynosi 90%, a potem spada co 10 p.p w ciągu 5 lat.

Wartość zamówień klienta to ok. 4000 zł rocznie, a marża

brutto to ok. 13% przychodów. Ile można wydać

maksymalnie na 1 kontakt, aby było to opłacalne?

ZADANIA (5)

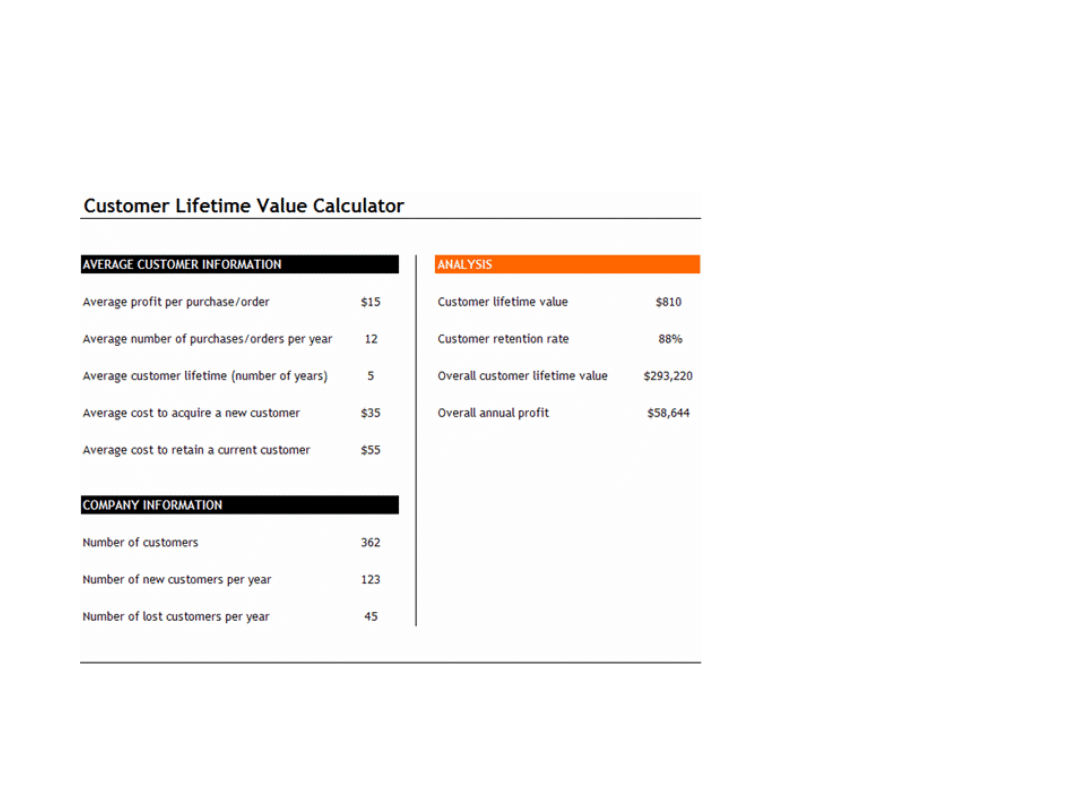

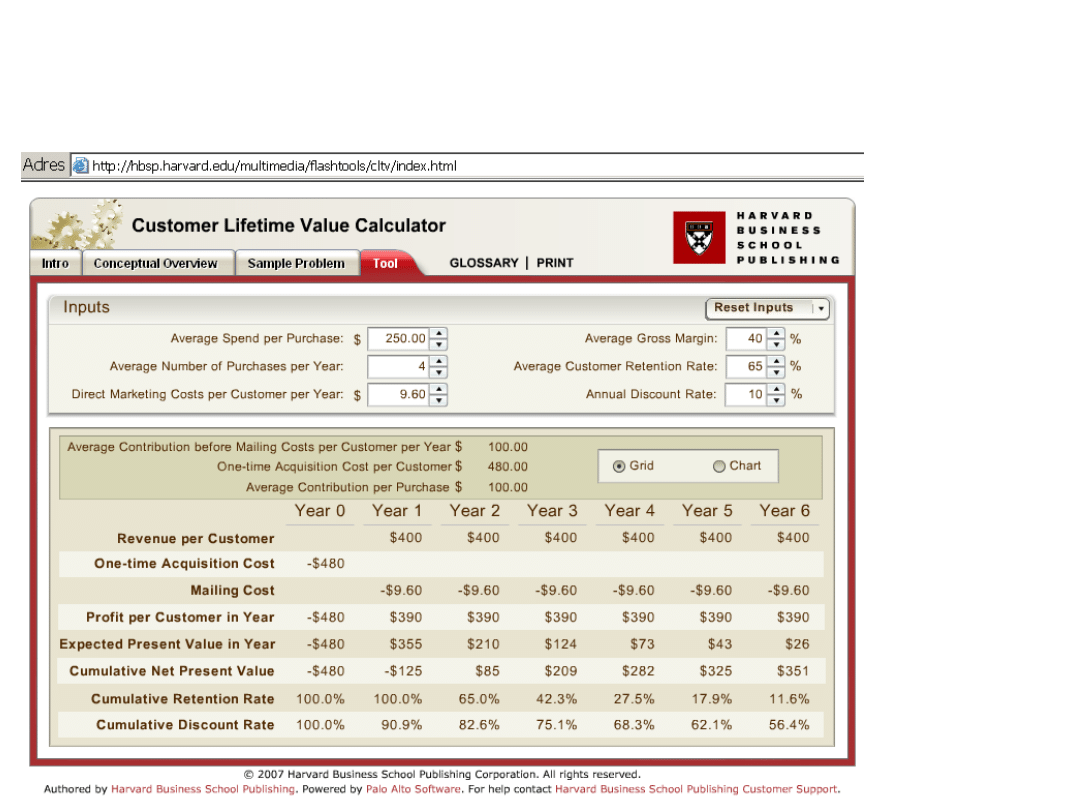

http://office.microsoft.com/en-us/templates/TC300019571033.aspx?CategoryID=CT101444811033

Na stronie

Microsoft Office

Online

community

zamieszczono

przykład

kalkulatora

CLTV. Powtórz

obliczenia, aby

uzyskać

podobne

wyniki.

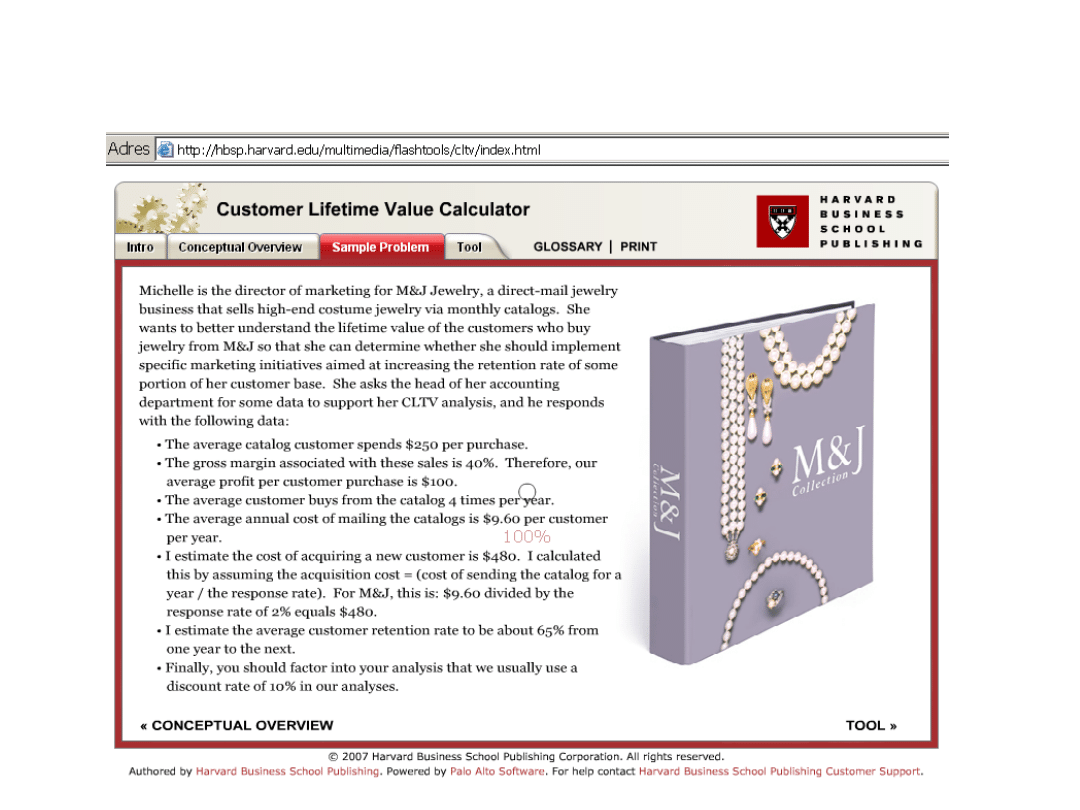

ZADANIA (6a)

ZADANIA (6b)

Odtwórz w

Excelu

zaprezentowan

y kalkulator

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

Kopia Excel zarządzanie 02 Aktywa niematerialne

Excel zarządzanie 02 Aktywa niematerialne

Excel zarzadzanie 04 Zapasy id 166576

Aktywa niematerialne dla studentów XI 2014

Excel zarzadzanie 05 Analiza taksonomiczna id 166577

Organizacja i zarzadzanie 02 id Nieznany

Organizacja i zarzadzanie 02, Politologia, Organizacja i zarządzanie

zarządzanie 02 2011

ściąga z podstaw zarządzania 02.02.2008, Podstawy zarządzania(1)

Aktywa niematerialne dla studentów XI 2012 NST, Aktywa niematerialne (MSR 38)

zarządzanie' 02 2011

Excel zarządzanie 03 Analiza klientów i daty ROZW

Excel zarządzanie 06 rozw zad 2 2

Excel zarządzanie 08 Udział w rynku

Excel zarządzanie 09 Prognozy długookresowe

więcej podobnych podstron