RACHUNKOWOŚĆ

jest to

proces identyfikacji, pomiaru, rejestracji, przetwarzania i

raportowania ekonomicznych informacji

dla celów podejmowania decyzji w

formie sprawozdań finansowych.

•Rachunkowość finansowa

- ogniskuje się na specyficznych potrzebach

zewnętrznych decydentów takich jak : akcjonariusze, dostawcy, banki, instytucje

rządowe.

Istota rachunkowości

•

System rachunkowości jest serią kolejnych etapów polegających na

analizie, zapisie, pomiarze, sumowaniu, klasyfikowaniu, raportowaniu i

interpretowaniu zdarzeń ekonomicznych i ich efektu na organizację oraz

przygotowaniu sprawozdań finansowych.

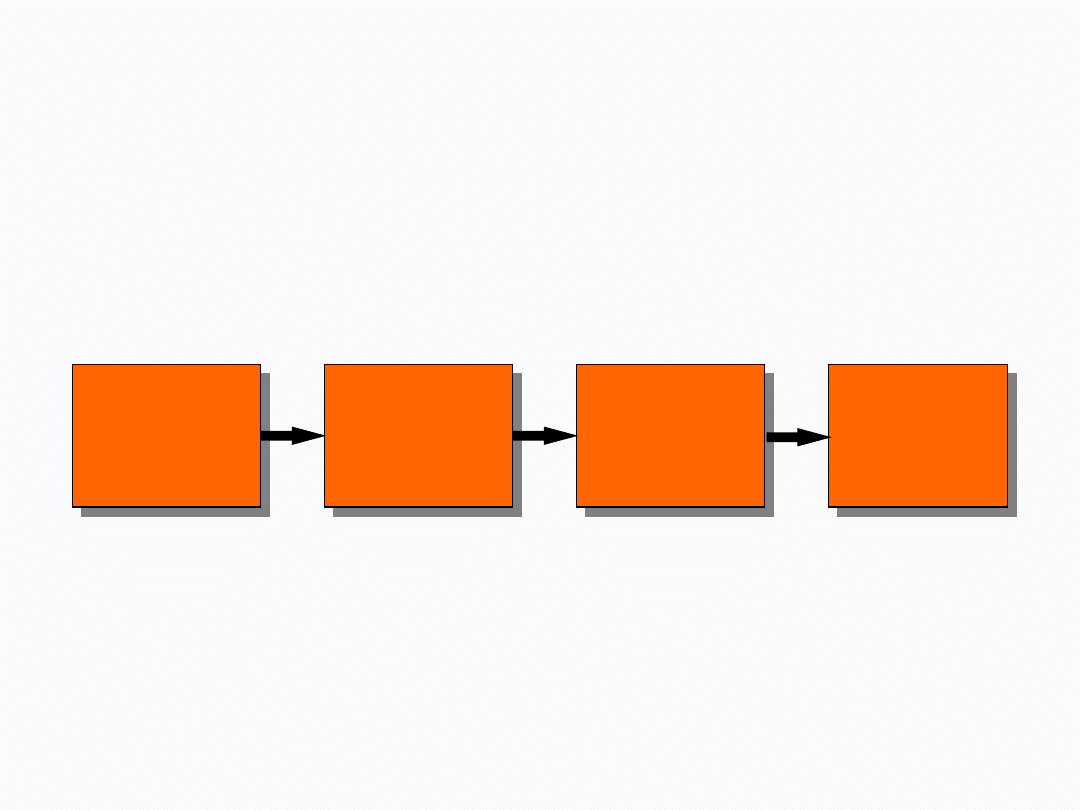

Rachunkowość jako narzędzie wspomagające

podejmowanie decyzji

Zdarzenie

Analiza

i zapis w

rachunkowości

Sprawozdania

finansowe

Użytkowicy

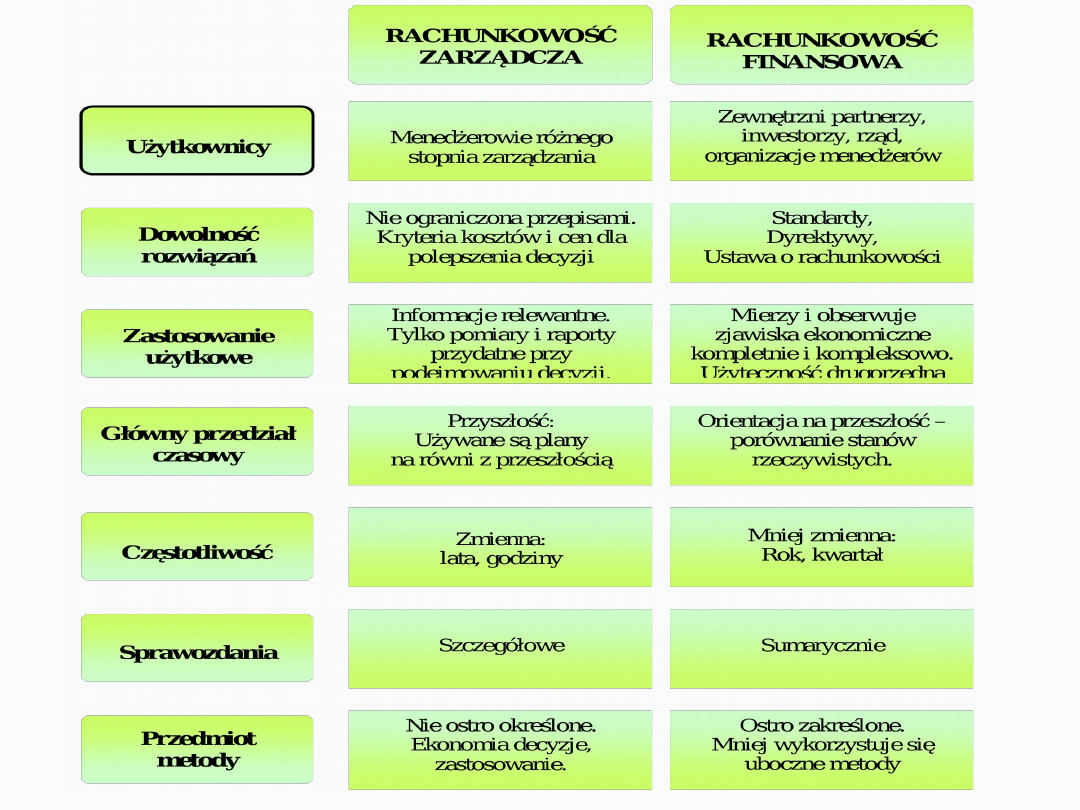

Rachunkowość finansowa a rachunkowość zarządcza

•

Podstawowa różnica pomiędzy rachunkowością finansowa i zarządczą leży w ich

użytkownikach.

–

Rachunkowość finansowa

służy użytkownikom zewnętrznym.

–

Rachunkowość zarządcza służy wewnętrznym użytkownikom

takim jak

rada nadzorcza, zarządzający i administratorzy wewnątrz organizacji.

Elementy składowe ksiąg rachunkowych

• dziennik,

• księga główna,

• księgi pomocnicze,

• zestawienia obrotów i sald kont księgi głównej,

• zestawienie sald kont księgi pomocniczej,

• wykaz składników aktywów i pasywów (inwentarz).

Dziennik

Dziennik to chronologiczny zapis zdarzeń, jakie miały miejsce w danym okresie

sprawozdawczym. Prawidłowo prowadzony dziennik, bez znaczenia na technikę jego

prowadzenia powinien umożliwić szybko i łatwo uzgodnić jego obroty z obrotami

zestawienia obrotów i sald kont księgi głównej.

Księga główna

Księga główna to podstawowa księga rachunkowa lub inaczej konta

syntetyczne, funkcjonujące zgodnie z zasadą podwójnego zapisu. Wykaz kont księgi

głównej ujęty jest w planie kont, który za zadanie ma usystematyzowanie i

klasyfikację ewidencji zdarzeń gospodarczych

Konta ksiąg pomocniczych

Konta ksiąg pomocniczych są uzupełnieniem i uszczegółowieniem kont księgi

głównej, są to tak zwane konta analityczne, które funkcjonują zgodnie z zasadą

powtórzonego zapisu.

Zestawienie obrotów i sald kont księgi głównej

Zestawienie obrotów i sald kont księgi głównej sporządza się na koniec każdego

okresu sprawozdawczego, ale nie rzadziej niż na koniec miesiąca. Zestawienie

powinno zawierać:

•nazwy kont i ich symbole,

•salda kont na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i

narastająco od początku roku obrotowego oraz salda na koniec okresu

sprawozdawczego,

•sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów oraz sald na koniec

okresu sprawozdawczego.

Zestawienie sald kont księgi pomocniczej

Zestawienie sald kont księgi pomocniczej sporządza się co najmniej na dzień

zamknięcia ksiąg rachunkowych.

Wykaz składników aktywów i pasywów (inwentarz)

Wykaz składników aktywów i pasywów (inwentarz), potwierdzony poprzez ich

inwentaryzację, zobligowane są sporządzić podmioty, które wcześniej nie

prowadziły ksiąg handlowych zgodnie z wymogami Ustawy o rachunkowości.

Natomiast rolę inwentarza w pozostałych podmiotach spełnia zestawienie obrotów i

sald kont księgi głównej oraz zestawienie sald kont sald księgi pomocniczej

sporządzone na dzień bilansowy jednostki.

14

Konta księgowe ich definicja i rodzaje

Konto księgowe jest to podstawowe urządzenie księgowe, służące do klasyfikacji

rachunkowej ewidencji i kontroli aktywów, pasywów oraz procesów gospodarczych

danej jednostki gospodarczej. Konto musi zawierać nazwę i symbol konta.

15

Plan kont księgowych

Zakładowy plan kont jest podstawowym segmentem dokumentacji księgowej,

której zadaniem jest określenie przyjętych przez jednostkę gospodarczą zasad

rachunkowości.

16

Plan kont księgowych (cd)

Plan kont powinien zawierać następujące zespoły kont:

Zespół 0 – Aktywa trwałe

Zespół 1 – Środki pieniężne oraz krótkoterminowe aktywa finansowe

Zespół 2 – Rozrachunki i roszczenia

Zespół 3 – Materiały i towary

Zespół 4 – Koszty według rodzajów i ich rozliczenie

Zespół 5 – Koszty według typów działalności i ich rozliczenie

Zespół 6 – Produkty i rozliczenia międzyokresowe

Zespół 7 – Przychody i koszty związane z ich osiągnięciem

Zespół 8 – Kapitały własne, fundusze specjalne i wynik finansowy

17

Dowody księgowe ewidencjonujące zmiany

zachodzące w przedsiębiorstwie dotyczą :

•

ewidencji środków trwałych,

•

ewidencji gospodarki magazynowej,

•

ewidencji działalności finansowej,

•

ewidencji pracy i płac.

18

Dokumenty dotyczące środków trwałych:

•

Dowód przyjęcia środka trwałego OT,

•

Protokół zdawczo - odbiorczy środka trwałego PT,

•

Protokół odbioru technicznego (kolaudacji) środka trwałego,

po zakończeniu budowy środka trwałego,

•

Dowód zmiany użytkowania środka trwałego MT,

•

Dowód likwidacji środka trwałego LT.

19

Dokumenty dotyczące ewidencji gospodarki magazynowej

•

Dowód przyjęcia do magazynu PZ,

•

Dowód wydania z magazynu WZ,

•

Dowód przesunięcia międzymagazynowego Mn,

•

Dowód pobrania z magazynu Rw,

•

Dowód zwrotu do magazynu Zw,

•

Dowód przyjęcia odpadów Po,

•

Dowód przyjęcia wyrobów lub półfabrykatów Pw.

20

Dokumenty ewidencji działalności finansowej

•

Dowód wpłaty KP – kasa przyjmie,

•

Dowód wypłaty KW – kasa wypłaci,

•

Wniosek o zaliczkę,

•

Rozliczenie zaliczki,

•

Rozliczenie wyjazdu służbowego (delegacja),

•

Raport kasowy, dowód zbiorczy,

•

Faktura VAT (zakup),

21

Dokumenty ewidencji działalności finansowej (cd)

•

Faktura VAT (sprzedaż),

•

Faktura korygująca, w przypadku błędnego wystawienia faktur VAT,

•

Bankowy dowód wypłaty,

•

Bankowy dowód wpłaty,

•

Dokument dotyczący udzielenia (otrzymania) rabatów, bonifikat, skont.

22

Dowody księgowe dotyczące pracy i płac (cd)

•

Lista wypłat wynagrodzeń pracownikom w czasie ich niezdolności do pracy

(choroby),

•

Lista wypłat wynagrodzeń dodatkowych (premii, nagród itp.).

•

Lista wypłat zasiłków rodzinnych, opiekuńczych, chorobowych macierzyńskich,

•

Lista wypłat zaliczek wynagrodzenia,

•

Rachunek za wykonane prace zlecone,

•

Rachunek za umowę o dzieło.

23

Dowody księgowe dotyczące pracy i płac

•

Lista wynagrodzeń osób zatrudnionych na podstawie umowy o pracę,

•

Lista wynagrodzeń osób zatrudnionych na podstawie umowy zlecenia,

•

Lista wynagrodzeń osób zatrudnionych na podstawie umowy o dzieło,

•

Lista wynagrodzeń osób zatrudnionych na podstawie umów agencyjnych,

•

Lista wynagrodzeń akwizytorów, pośredników, komitentów,

24

Pozostałe dokumenty księgowe

•

Polecenie księgowania,

•

Dokumenty wtórne, zbiorcze, zastępcze, rozdzielniki itp.

•

Inne dokumenty będące podstawą księgowania.

ZASADY RACHUNKOWOŚCI

WIERNEGO OBRAZU

CIĄGŁOŚCI

KONTYNUACJI

MEMORIAŁOWA

WSPÓŁMIERNOŚCI

OSTROŻNOŚCI

WYŻSZOŚCI TREŚCI

EKONOMICZNEJ NAD FORMĄ

ISTOTNOŚCI

ODBIORCY INFORMACJI FINANSOWEJ

KIEROWNICTWO

FIRMY

FIRMA

PRACOWNICY

OTOCZENIE

DOSTAWCY

ODBIORCY

OTOCZENIE

SPOŁECZNE

INSTYTUCJE RYNKU

FINANSOWEGO

INSTYTUCJE

PUBLICZNE

WŁAŚCICIEL

E

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

1 Ogolna charakterystyka rachunkowosciid 10334 ppt

C 04,5 Rachunek różniczkowy funkcji wielu zmiennych

Finanse przedsiębiorstw - Test 04, Rachunkowość, Analiza finansowa

Matematyka dyskretna 2002 04 Rachunek prawdopodobieństwa

04 Przekładnikiid 5168 ppt

DGP 2014 08 04 rachunkowosc i a Nieznany

04 Rachunek zbiorów

Matematyka dyskretna 2004 04 Rachunek prawdopodobieństwa

04 ŚRÓDPIERSIEid 4824 ppt

Podstawy rachunkowości Wykład 2 ppt

04 RUPid 5184 ppt

Podstawy rachunkowości Wykład 3 ppt

04 rachunek kosztow dzialan

04 PADACZKAid 5131 ppt

Rachunek wyrownawczy ppt

04 3id 4781 ppt

04 wykładid 5226 ppt

04 Zmianyid 4901 PPT

04 programowanieid 5161 ppt

więcej podobnych podstron