Zasady rozliczeń finansowych

Zasady rozliczeń finansowych

przedsiębiorstw

przedsiębiorstw

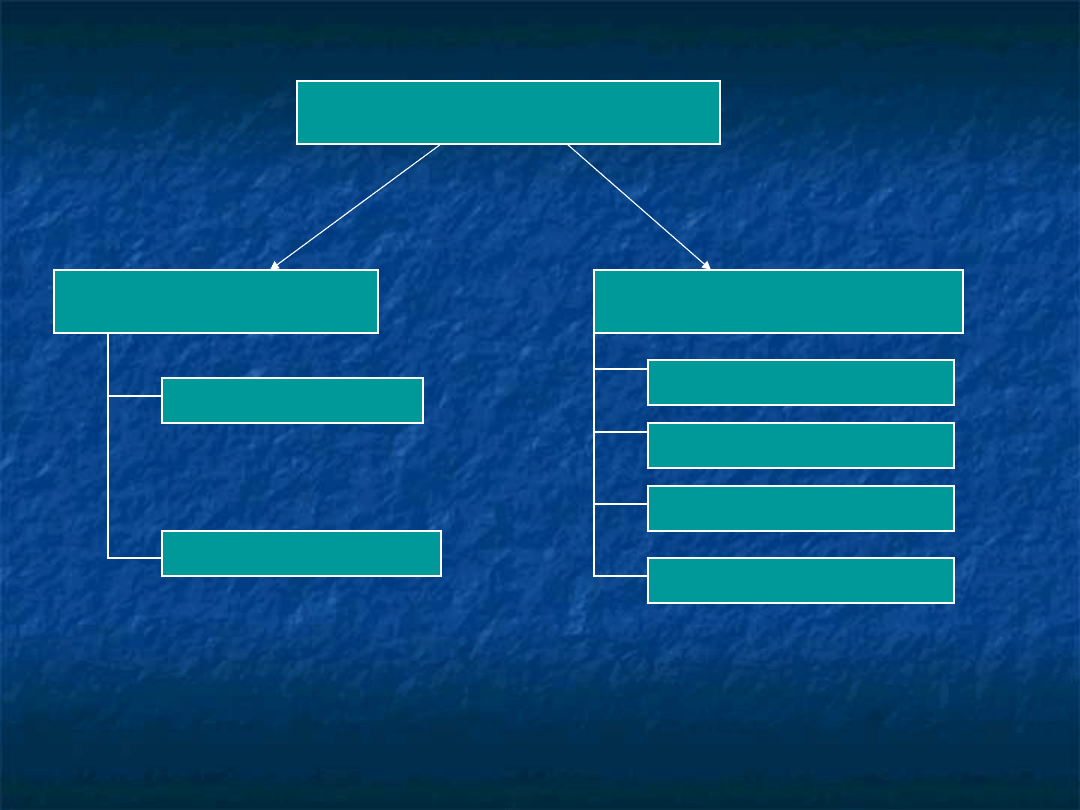

zobowiązania

zobowiązania

Płatne natychmiastowo

Płatne natychmiastowo

Z odroczonym terminem płatności

Z odroczonym terminem płatności

ROZLICZENIA

GOTÓWKOWE

BEZGOTÓWKOWE

Wpłata gotówki

Czek gotówkowy

Polecenie przelewu

Akredytywa

Karta płatnicza

Czek rozrachunkowy

Koszty i przychody

Koszty i przychody

koszt

koszt

Suma czynników wytwórczych

Suma czynników wytwórczych

wyrażona w pieniądzu

wyrażona w pieniądzu

koszty

koszty

Wartość:

Wartość:

zużycia składników majątku

zużycia składników majątku

pracy ludzkiej

pracy ludzkiej

zakupionych usług

zakupionych usług

i innych wydatków związanych z

i innych wydatków związanych z

prowadzeniem działalności

prowadzeniem działalności

koszty

koszty

stałe

stałe

– niezależne od wielkości

– niezależne od wielkości

produkcji, np. amortyzacja, płace

produkcji, np. amortyzacja, płace

administracji, koszty konserwacji

administracji, koszty konserwacji

urządzeń

urządzeń

zmienne

zmienne

– wzrastają w miarę

– wzrastają w miarę

zwiększania rozmiarów produkcji, np.

zwiększania rozmiarów produkcji, np.

płace pracowników, wartość zużytych

płace pracowników, wartość zużytych

materiałów

materiałów

Grupy kosztów

Grupy kosztów

Amortyzacja

Amortyzacja

Zużycie materiałów

Zużycie materiałów

Usługi obce

Usługi obce

Wynagrodzenia

Wynagrodzenia

Ubezpieczenia społeczne

Ubezpieczenia społeczne

Świadczenia na rzecz pracowników

Świadczenia na rzecz pracowników

Podatki i opłaty

Podatki i opłaty

Koszty pozostałe

Koszty pozostałe

Kc = Km + Ko

amortyzacja

amortyzacja

Wyrażona w pieniądzu równowartość

Wyrażona w pieniądzu równowartość

zużycia się środka trwałego

zużycia się środka trwałego

przychody

przychody

Należności uzyskane ze sprzedaży

Należności uzyskane ze sprzedaży

towarów i usług

towarów i usług

Źródłem przychodów mogą być także

Źródłem przychodów mogą być także

odsetki oraz kwoty ze sprzedaży

odsetki oraz kwoty ze sprzedaży

składników majątku firmy

składników majątku firmy

Wynik finansowy

Wynik finansowy

Rachunek zysków i strat

Rachunek zysków i strat

Różnica między przychodami i

Różnica między przychodami i

kosztami

kosztami

Wynik finansowy dodatni

Wynik finansowy dodatni

Wynik finansowy ujemny

Wynik finansowy ujemny

Przychody ze sprzedaży

(-) Koszty uzyskania przychodów

Wynik sprzedaży

(+) Zyski nadzwyczajne

(-) straty nadzwyczajne

Wynik finansowy brutto

(-) Obowiązkowe obciążenia wyniku finansowego

(podatek)

Wynik finansowy netto

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

Zasady rozliczania przychod˘w dotyczĄcych przyszych okres˘w, Zasady rozliczania przychodów dotycząc

Nowe zasady rozliczania sie z podwykonawcami Ustawa Prawo zamowien publicznych z komentarzem ekspert

I14 2019 002 000000100 Leasing w firmie zasady rozliczania w 2019 r

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

Ogólne zasady prowadzenia rozliczeń z fiskusem, doradztwo zawodowe

RPO WK P DO 2009 Wniosek o Płatność Zasady Składania i Rozliczania

Zasady przygotowania, realizacji i rozliczania projektów systemowych Ośrodków Pomocy Społecznej, PCP

Zasady, etapy i kierunki rozliczenia kosztów dla Stud

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

CBP0381 ZASADY KOREKTY DOKUMENTOW ROZLICZENIOWYCH W 2010 R

Zasady przyznawania i rozliczania dotacji PO FIO 2009

I zasady finansowania i rozliczeń

Oparzenia Zasady Leczenia krĂłtkie

OGÓLNE ZASADY LECZENIA OSTRYCH ZATRUĆ

Blok operacyjny zasady postÄTpowania , wyglÄ d

Podstawowe zasady udzielania pomocy przedlekarskiej rany i krwotoki

więcej podobnych podstron