Teorie pieniądza

bankowa

obiegowa

ilościowa

neoilościowa

Teoria bankowa

(

T. Tooke, J. Fullarton i J. Bendixen XIX w.

)

Opierała się ona na założeniu, że w systemie waluty

złotej

nie jest konieczne

, aby wartość banknotów

znajdujących się w obiegu odpowiadała wartości

zasobów złota znajdującego się w skarbcach

banków, a pewna część emitowanych banknotów

może być pokryta wekslami handlowymi.

W teorii bankowej wyodrębniano w systemie

ekonomicznym następujących podmioty:

przedsiębiorstwo produkcyjne,

przedsiębiorstwo handlowe ,

gospodarstwo domowe,

banki.

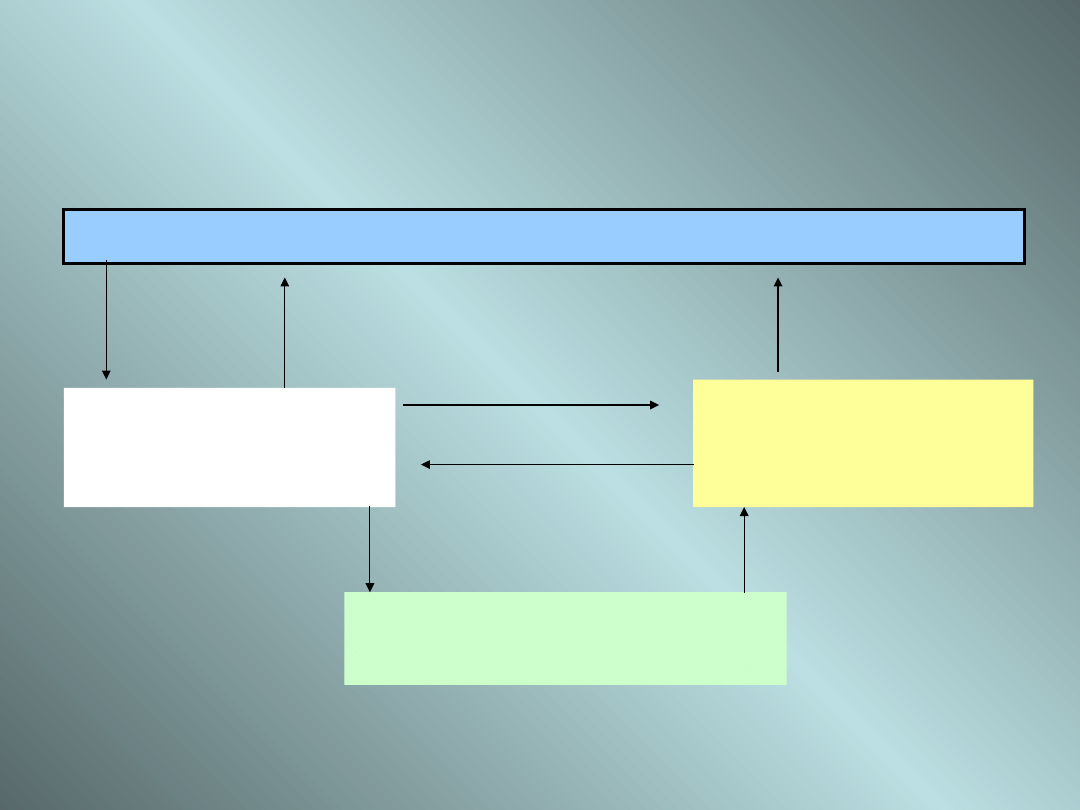

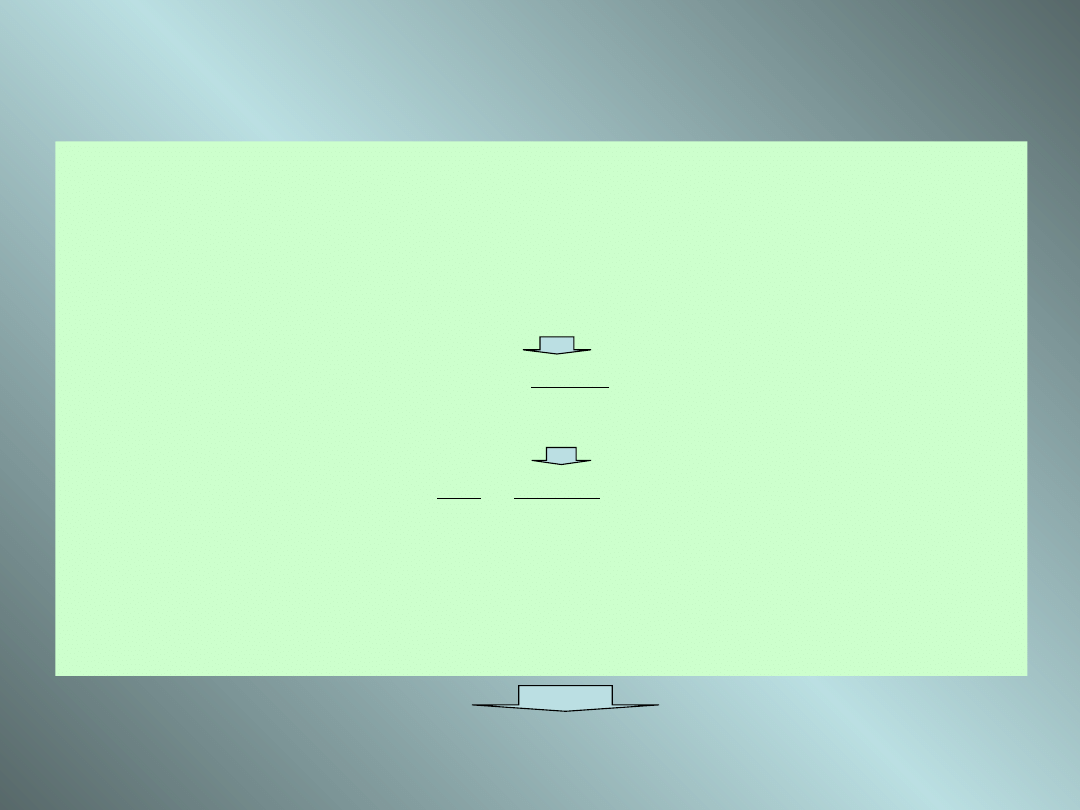

Teoria bankowa

PRZEDSIĘBIORSTWO

A

BANK

PRZEDSIĘBIORSTW

O

B

GOSPODARSTOWA

DOMOWE

(1) towar

(2) weksel

(3) dyskonto

weksla

(4) gotówka

(5)

wynagrodze

nie gotówka

(6) zakup

towaru za

gotówkę

(7) wykup

weksla za

gotówkę

Teoria obiegowa (kruszcowa)

• Podstawowym założeniem teorii obiegowej było pełne pokrycie złotem

krążących w obiegu banknotów. Wyjątkiem od tej zasady była jedynie

emisja fiducjarna banknotów

, zabezpieczona majątkiem Skarbu

Państwa (obligacjami).

• Teorii obiegowa pozwalała wyjaśnić związki między poziomem cen a

stanem bilansu handlowego i płatniczego.

Jeżeli ceny w danym kraju rosną na skutek wzrostu ilości pieniądza w

obiegu, to towary zagraniczne są bardziej konkurencyjne w

stosunku do towarów wytwarzanych w kraju.

Następuje zwiększanie importu, a ograniczanie eksportu. Pojawia

się ujemne saldo w handlu zagranicznym, następuje odpływ złota

tytułem pokrycia tego ujemnego salda.

Sytuacja to wywiera pozytywny skutek dla gospodarki krajowej, gdyż

odpływ złota wywoła zmniejszenie ilości pieniądza w obiegu

(skutek założenia o pełnym pokryciu), co doprowadzi do spadku cen.

Fakt ten da impuls do wzrostu eksportu (kurs waluty krajowej

powinien ulec deprecjacji), a to z kolei przyczyni się do

zrównoważenia bilansu handlowego.

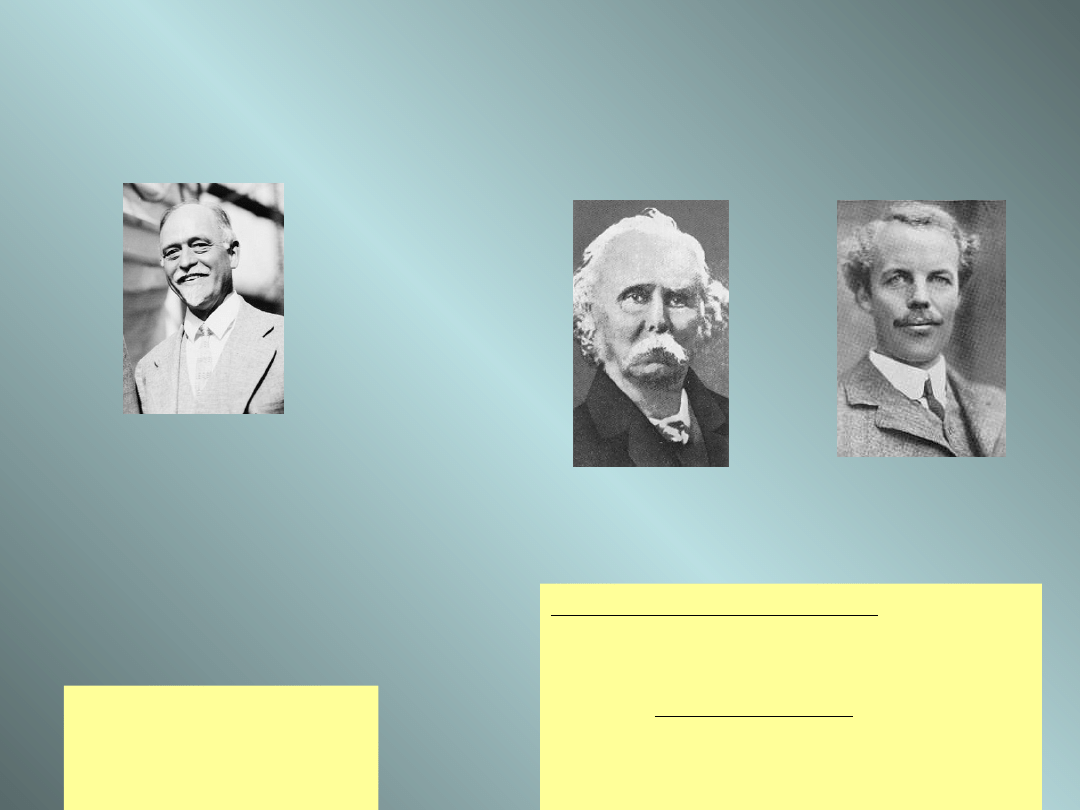

Ilościowa teoria pieniądza

Irving Fisher

1867-1947

Szkoła z

Cambridge

Alfred Marshall

1842-1924

Arthur Cecil Pigou

1877-1959

Zmiany stóp

procentowych nie mają

wpływy na popyt na

pieniądz.

Szybkość obiegu pieniądza

jest wyznaczana przez te

instytucje w gospodarce,

które wpływają na sposób

zawierania transakcji.

Zmiany stóp procentowych mogą mieć

wpływ na popyt na pieniądz.

Wpływ na popyt na pieniądz ma

również poziom dochodu (zamożności).

Osoby zamożne mogą wybrać pieniądz

jako formę przechowywania majątku

(tezauryzacja).

Założenia klasyków

1. Pieniądz służy tylko jako środek

cyrkulacji i jest gromadzony tylko w

celach transakcyjnych.

2. Szybkość krążenia pieniądza jest

stała.

3. W gospodarce istnieje pełne

zatrudnienie.

4. Popyt na towary jest zawsze równy

podaży (Prawo rynków Saya).

Podejście Fischera

M x V = P x T

P = [M

X

V]

T

gdzie :

P – poziom cen (zmienna zależna),

M – ilość pieniądza w obiegu,

V – szybkość obiegu pieniądza,

T – wolumen (liczba) transakcji kupna- sprzedaży.

Szkoła z Cambridge

Jeśli : (podaż p.) M x V = P x Y

(popyt)

gdzie

M –

podaż pieniądza, która gdy rynek jest w równowadze, równa się

popytowi na pieniądz M

d

Y – zagregowany dochód (dochód realny w cenach stałych)

P – poziom cen (wskaźnik wzrostu cen)

P x Y = PKB nominalnie (zamiast jak u Fischera trudno uchwytnej i

mierzalnej wartości ogółu transakcji - P x T)

to M = M

d

= (1/V) x P x Y

Zakładając względną stałość V, możemy przyjąć 1/V za stałą k.

W konsekwencji:

M

d

= k x {P x Y}

M

d

= k x P x Y

• Ponieważ równanie to wygląda dokładnie tak samo jak równanie

Fishera, mogłoby się wydawać, że grupa z Cambridge zgadza się z

Fisherem, co do tego, że stopy procentowe w krótkim okresie nie

odgrywają żadnej roli w kształtowaniu popytu na pieniądz; było

jednak inaczej.

• Jakkolwiek ekonomiści z Cambridge często traktowali k jak stałą i

zgadzali się z Fisherem, że dochód nominalny jest wyznaczany przez

ilość pieniędzy, to ich podejście pozostawiało jednostkom wolny

wybór co do ilości pieniędzy, jaką zamierzają zatrzymać

(tezauryzować).

• Model ten dopuszczał krótkookresowe wahania wielkości k,

ponieważ decyzje dotyczące pieniędzy jako środka przechowywania

wartości są uzależnione od oprocentowania i oczekiwanej stopy

zwrotu innych aktywów, również występujących w roli środka

tezauryzacji (ziemia, złoto). Jeśli cechy innych aktywów zmienią się,

również wysokości k może ulec zmianie.

F. S. Mishkin, Ekonomika pieniądza, bankowości i rynków

finansowych, Wyd. Naukowe PWN, Warszawa 2002, s.659

Sens k= 1/V

Pigou interesowała nie liczba transakcji obsłużonych przez jednostkę pieniężną

(szybkość transakcyjna) w danym okresie, lecz wysokość sald pieniężnych

utrzymywanych w celu dokonywania transakcji (transakcyjny zasób pieniądza).

Przykład – jeśli roczny dochód wynosi 1000 zł, płatny w pięciu równych ratach (5 x

200 zł), to saldo transakcyjne wynosi 200 zł.

Można to wyrazić

wzorem Fischera

:

M x V = P x T

V = P x T

M

1/V stanowi odwrotność szybkości pieniądza (1/5) i

wyraża saldo

transakcyjne

z przykładu (1/5 z 1000 zł to 200 zł)

Według Pigou:

1 = M

V P x T

P x T (wartość transakcji x liczba transakcji) = dochód narodowy Y zaś 1/V = k, to

dochodowa formuła popytu na pieniądz przyjmie postać:

M = k x Y, gdzie Y = p x y = (wskaźnik wzrostu cen x dochód realny)

ostatecznie po przekształceniach

p (wzrost cen) = M /

[k x y]

Wzrost cen jest tym wyższy, im:

– większa jest podaż pieniądza,

– niższe są sald transakcyjne,

– niższy jest realny dochód narodowy.

Według Pigou zmiany „k” były możliwe, co oznaczało, że zmiany

podaży pieniądza i cen nie muszą być proporcjonalne.

Najważniejszym czynnikiem określającym popyt na pieniądz był

dochód realny, który według Pigou nie zmienia się w krótkim

okresie, stąd wniosek, że w decydujące znaczenie ma jednak

podaż pieniądza, co było zgodne z ilościową teorią pieniądza.

A. Kaźmierczak, Pieniądz i bank w kapitalizmie, Warszawa 1992 , Wydawnictwo Naukowe PWN, s. 151.

p (wzrost cen) = M (podaż) / [k x

y]

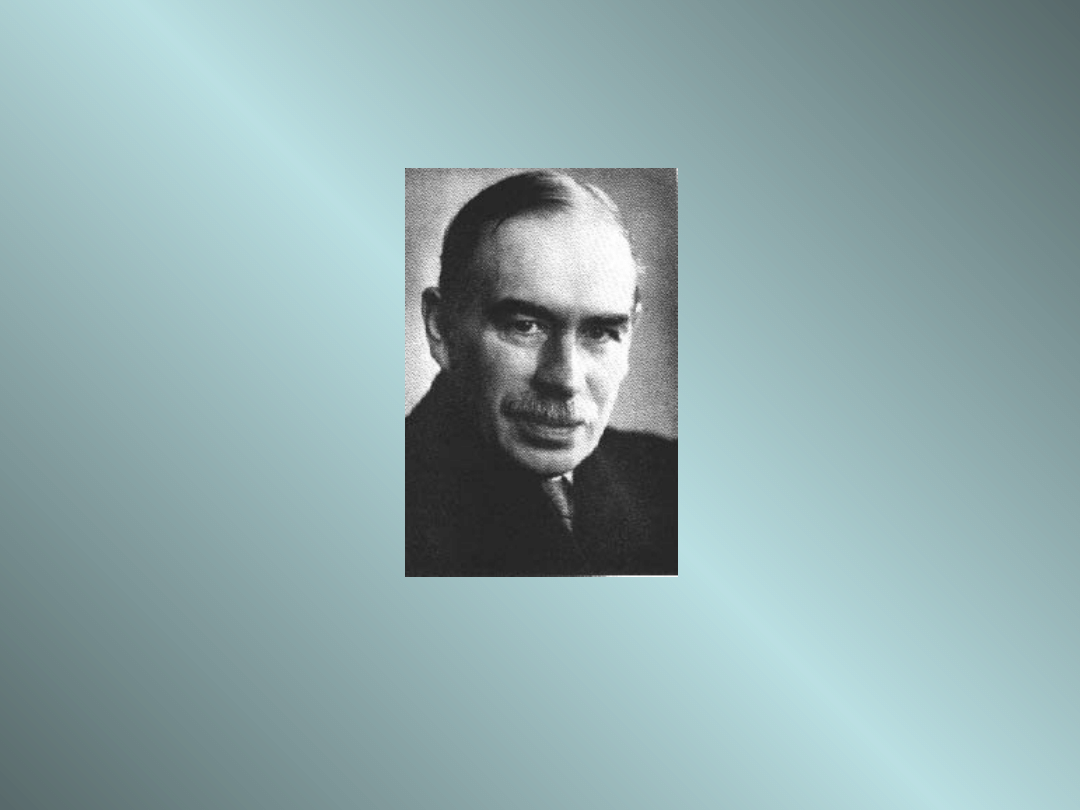

Keynesa teoria preferencji płynności

1883 -

1946

J.M. Keynes

•John Maynard Keynes - ekonomista, twórca teorii interwencjonizmu

państwowego w dziedzinie ekonomii i finansów państwowych. Był synem logika

i ekonomisty Johna Neville'a Keynesa.

•Na początku Keynes studiował matematykę i historię. Studia ekonomiczne

odbył pod kierunkiem ekonomistów liberalnych Artura Cecila Pigou i Alfreda

Marshalla w latach 1905-1908. Jego poglądy na ekonomię wywarły

decydujący wpływ na rozwój myśli ekonomicznej w latach 30. - 60. XX

wieku.

•W czasie I wojny światowej był doradcą rządu brytyjskiego. Uczestniczył w

konferencji wersalskiej jako doradca Lloyda George'a. Wywołał znaczne

poruszenie opuszczając konferencję w proteście przeciw nałożeniu reparacji

wojennych na Niemcy. W książce wydanej w kilka miesięcy po podpisaniu

Traktatu Wersalskiego (1919, The Economic Consequences of the Peace)

dowodzi, że Niemcy nie będą w stanie spłacić olbrzymich roszczeń finansowych.

Traktat Wersalski może zaś w przyszłości obudzić w Niemcach poczucie

krzywdy i chęć rewanżu. Historia potwierdziła przewidywania Keynesa.

•Inna ważna książka tego autora to A Treatise On Probability 1921.

Jego głównym dziełem jest Ogólna teoria zatrudnienia, procentu i pieniądza

opublikowana w 1936 roku (wydanie polskie 1956), ukazująca wady liberalnej

myśli ekonomicznej. Teorie Keynesa były reakcją na kryzys ekonomiczny

lat 30. XX wieku (zapoczątkowany w 1929 roku w USA) i pomogły

ustabilizować sytuację gospodarczą w Europie po II wojnie światowej, (chociaż

Keynes zmarł w 1946 roku), aż do czasu wycofania parytetu złota dla

amerykańskiego dolara przez prezydenta Richarda Nixona w 1971 roku, które

to wydarzenie na skutek podniesienia cen ropy naftowej przez kraje OPEC

wywołało kryzys inflacyjny i dało początek neoliberalnej deregulacji -

odsunięciu państwa od wpływu na emisję pieniądza i stopy procentowe.

• Od lat 70. XX wieku do dzisiaj monetaryzm i neoliberalizm wypiera myśl

Keynesa i jego zwolenników (keynesistów) ze świadomości społecznej.

• W czasie II wojny światowej był doradcą ministerstwa skarbu. W roku 1944

uczestniczył w konferencji w Bretton Woods, przewodnicząc delegacji

brytyjskiej i dążąc do powołania międzynarodowej jednostki rozliczeniowej

bankor opartej na pieniądzu bankowym (bank-) i złocie (-or), której emisja

służyłaby finansowaniu odbudowy zniszczeń po II wojnie światowej oraz

prowadzeniu zrównoważonej polityki finansowej na świecie. Koncepcja Keynesa

była lekceważona. Oponentami byli przede wszystkim Amerykanie (z Ministrem

Skarbu Harrym Dexterem White na czele) dążący do uprzywilejowania dolara

(USD) emitowanego przez System Rezerwy Federalnej - FED. Teorie Keynesa nie

ukształtowały międzynarodowych stosunków finansowych. Przyczyniły się jedynie

do nacjonalizacji Banku Anglii (Bank of England) w dniu 1 marca 1946 roku.

Od grudnia 1945 strona amerykańska roku przystąpiła do wcielania w życie

własnych propozycji. Ratyfikacja ustaleń konferencji w Bretton Woods, która dała

podwaliny pod utworzenie Międzynarodowego Funduszu Walutowego i Banku

Światowego, dokonała się w 1946 roku - po śmierci Keynesa - i uczyniła z

amerykańskiego dolara walutę o zasięgu międzynarodowym. Przyczyniła się do

tego obietnica wymienialności dolara na złoto, uchylona później (w 1971 roku)

przez prezydenta Nixona.

• Ekonomistą zwalczającym teorie Keynesa był Friedrich von Hayek, noblista,

przedstawiciel szkoły austriackiej.

• Keynes był kolekcjonerem dzieł sztuki i znawcą malarstwa, kupił i finansował

teatr i balet. Keynes, co jest faktem mało znanym, był także inwestorem.

Pomimo trudności gospodarczych, jakie Wlk. Brytania przechodziła w czasie

kryzysu lat 30. XX wieku, osiągał bardzo dobre wyniki. Jest uważany za jednego z

prekursorów inwestowania skoncentrowanego.

Tezy Keynesa

1.

Stan pełnego zatrudnienia nie jest naturalnym

stanem równowagi gospodarczej

.

2.

Istnieje niska elastyczność cen i płac w dół.

3.

Szybkość krążenia pieniądza nie jest stała. Motywy

utrzymywania sald pieniężnych są zróżnicowane.

4.

Podaż pieniądza nie jest niezależna, lecz

determinowana popytem na pieniądz.

5.

Istnieje pełna substytucyjność pomiędzy pieniądzem

a aktywami finansowymi pomiędzy (weksle skarbowe i

inne krótkoterminowe papiery wartościowe)

6.

Istnieje niska substytucyjność pomiędzy pieniądzem

a realnymi aktywami fizycznymi i kapitałowymi (akcje).

7.

Odłożony dochód (majątek) może być utrzymywany

tylko w pieniądzu

albo

obligacjach.

Preferencja płynności

To skłonność do utrzymywania majątku

w formie sald pieniężnych, które cechuje

maksymalna płynność.

Motywy popytu na pieniądz

Podaż pieniądza zależy od polityki banku centralnego

O popycie decydują trzy motywy:

transakcyjny – popyt zależy tu od wysokości dochodu.

Im wyższy dochód, tym popyt na pieniężne salda

transakcyjne wyższy. Szybkość pieniądza

transakcyjnego jest stała.

ostrożnościowy - – salda pieniężne na czarną godzinę.

Im wyższe dochody, tym salda wyższe. Szybkość

pieniądza przezornościowego jest stała.

spekulacyjny – społeczeństwo utrzymuje salda

pieniężne aby spekulować na rynku papierów

wartościowych w celu osiągnięcia zysku. Im wyższa

stopa procentowa, tym wyższe oprocentowanie

obligacji, tym wyższe dochody z utrzymywania

oszczędności w tej formie. Im niższa stopa tym

bardziej wartościowa jest cecha płynności

utrzymywanych w gotówce oszczędności.

Zależność od

dochodu

Zależność

od stopy

procentowej

(nowość!)

Koncepcja normalnej stopy

procentowej

Normalna stopa procentowa – stopa, która wystąpiłaby w ustabilizowanych

warunkach gospodarczych.

Odchylenia od stopy normalnej pozwalają przewidzieć kierunek zmian stopy

rynkowej.

A. Jeśli stopa rynkowa (bieżąca) jest wyższa od normalnej, to należy oczekiwać

jej spadku. Spadek rynkowej stopy procentowej powoduje spadek

oprocentowania obligacji oraz

wzrost cen obligacji

.

Przewidując to społeczeństwo kupuje obligacje licząc na

wzrost ich wartości

.

(MOTYW SPEKULACYJNY – kup dziś taniej, by w przyszłości sprzedać drożej)

B. Jeśli stopa rynkowa jest niższa od normalnej, to prawdopodobnie wzrośnie.

Wzrost rynkowej stopy procentowej powoduje wzrost oprocentowania obligacji

oraz spadek

cen obligacji

.

Przewidując to społeczeństwo sprzedaje obligacje licząc na spadek

ich

wartości.

(MOTYW SPEKULACYJNY – sprzedaj dziś drożej, by w przyszłości uniknąć straty

kapitałowej)

Stopa procentowa a cena (wartość)

obligacji

Stopa procentowa 6%;

stopa kuponowa 10%

cena przyszłego zwrotu kapitału na „dziś” (PV)

100 zł x (1 + 0,06)

-2

= 100 zł x 0,88999644 =

89 zł

cena odsetek, które będą wypłacone w przyszłości, na dziś (PV)

10 zł x (1 + 0,06)

-1

= 10 zł x 0,9433962264 = 9,4 zł

10 zł x (1 + 0,06)

-2

= 10 zł x 0,88999644 = 8,9 zł

RAZEM 89 zł (kapitał) + 18,3 (odsetki) =

107,3 CENA OBLIGACJI

Stopa procentowa 3%;

stopa kuponowa 8%

cena przyszłego zwrotu kapitału na „dziś” (PV)

100 zł x (1 + 0,03)

-2

= 100 zł x 0,9425959091 =

94 zł

cena odsetek, które będą wypłacone w przyszłości, na dziś (PV)

8 zł x (1 + 0,03)

-1

= 8 zł x 0,9708737864 = 7,8 zł

8 zł x (1 + 0,03)

-2

= 8 zł x 0,9425959091 = 7,5 zł

RAZEM 94 zł (kapitał) + zł (odsetki) =

109,3 zł CENA OBLIGACJI

Obligacja 2 - letnia o nominale 100 zł, odsetki płatne z dołu

raz w roku

Ceny obligacji zmieniają się w przeciwnym

kierunku do zmian stóp procentowych.

Popyt na spekulacyjne salda

pieniężne

r

MA

MA = f (r) popyt spekulacyjny jest funkcją stopy

procentowej

Keynes analizował tylko jedną stopę

procentową, zakładając, że wszystkie stopy są ze

sobą powiązane

Ogólny popyt na pieniądz

MD = MT + MA = k x Y + f (r)

gdzie:

MD = ogólny popyt na pieniądz

MT = transakcyjny i przezornościowy popyt na pieniądz,

MA = spekulacyjny popyt na pieniądz

k = współczynnik sald pieniężnych (1/V)

Y – dochód nominalny

Wpływ zjawisk pieniężnych na

produkcję

efekt Keynesa

podaż pieniądza stopa procentowa

inwestycje

dochody

popyt na pieniądz stopa procentowa

inwestycje

dochody

Mechanizm transmisji – czyli spekulacje

myślowe

Faza I

Bank centralny kupuje obligacje rządowe – rośnie podaż pieniądza, drożeją

obligacje, co powoduje

spadek stopy procentowej

.

Faza II

Spadek stopy procentowej

zwiększa popyt na dobra inwestycyjne

. Dochodowość

inwestycji jest wyższa niż dochodowość drogich obligacji przy niskiej stopie

procentowej.

Faza III

Wzrost wydatków inwestycyjnych

zwiększa dochody społeczeństwa

poprzez

działanie mnożnika inwestycyjnego.

Faza IV

Wzrost dochodów powoduje wzrost popytu na pieniądz (transakcyjny i

przezornościowy). Niska stopa procentowa zwiększa popyt spekulacyjny na

pieniądz. Społeczeństwo wyzbywa się płynnych aktywów finansowych, gdyż

ich ceny są wysokie a dochodowość niska. W konsekwencji spadają rynkowe

ceny obligacji i

rośnie stopa procentowa, która z kolei ogranicza popyt na

inwestycje.

Spadają dochody społeczeństwa.

A. Kaźmierczak, Pieniądz i bank w kapitalizmie, Warszawa 1992 , Wydawnictwo Naukowe PWN, s. 159

.

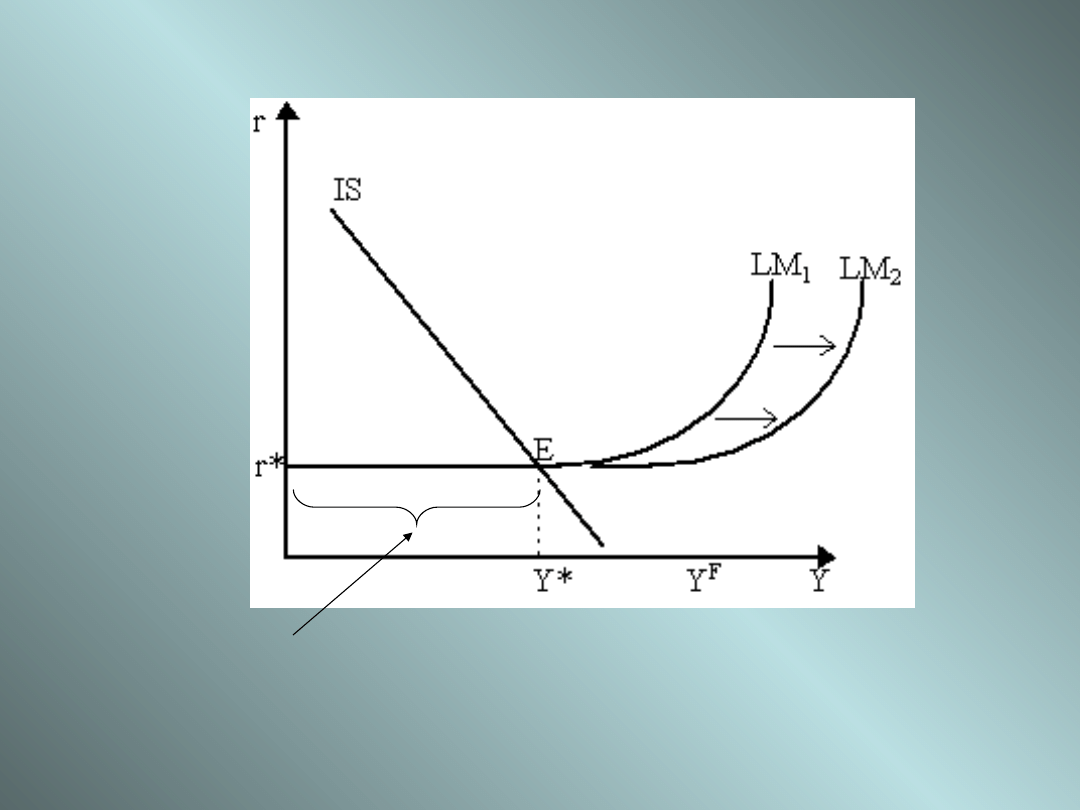

Pułapka płynności

Termin opisujący sytuację, gdy wszyscy dążą do posiadania

gotówki, a nikt nie kupuje papierów wartościowych

(nieskończony popyt na pieniądz). Występuje przy tak niskiej,

krytycznej stopie procentowej, przy której nie oczekuje się, że

może się ona jeszcze obniżyć. Na ogół wtedy przewiduje się jej

wzrost, a tym samym

spadek rynkowych cen obligacji.

To z kolei

sprzyja utrzymywaniu zasobów pieniądza na jak najwyższym poziomie.

Nie opłaca się przecież utrzymywać dochodów w postaci obligacji, gdyż

przewiduje się straty z tytułu spadku ich wartości rynkowej.

Sytuację tą charakteryzuje zanik wpływu banku centralnego na poziom

popytu inwestycyjnego i konsumpcyjnego. Zwiększanie podaży

pieniądza przez bank centralny nie powoduje wzrostu stopy

procentowej, a jedynie tezauryzację nadwyżki pieniądza przez podmioty

gospodarcze.

Jedynym sposobem na wzrost inwestycji i produkcji sektora prywatnego

jest zwiększenie wydatków budżetowych, które bezpośrednio

uruchamiają procesy mnożnikowe.

Pułapka płynności jest jedną z przyczyn asymetrii skutków polityki

pieniężnej, tzn. że skuteczność działań tejże polityki jest większa w

przypadku działań restrykcyjnych niż gdy jest ona wykorzystywana

do pobudzenia aktywności gospodarczej. Związane jest to z faktem,

iż istnieje pewna "dolna granica" nominalnych stóp procentowych,

podczas gdy nie ma "górnej granicy" dla jej wzrostu.

Pułapka

płynności

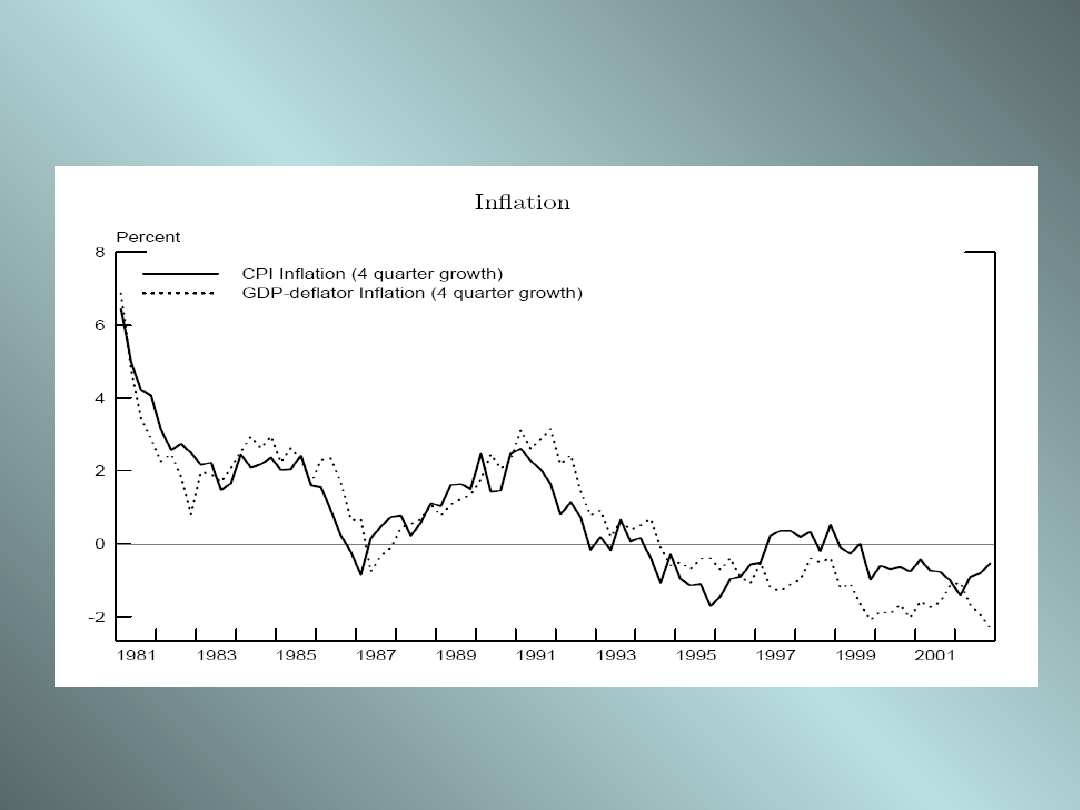

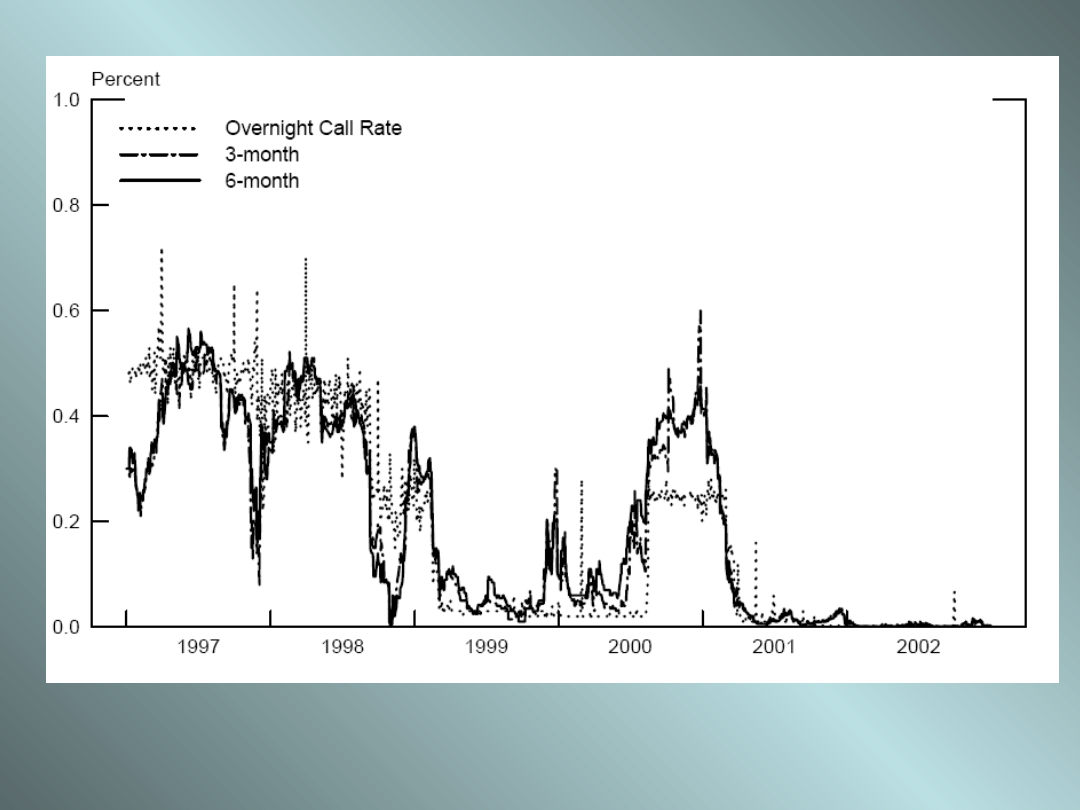

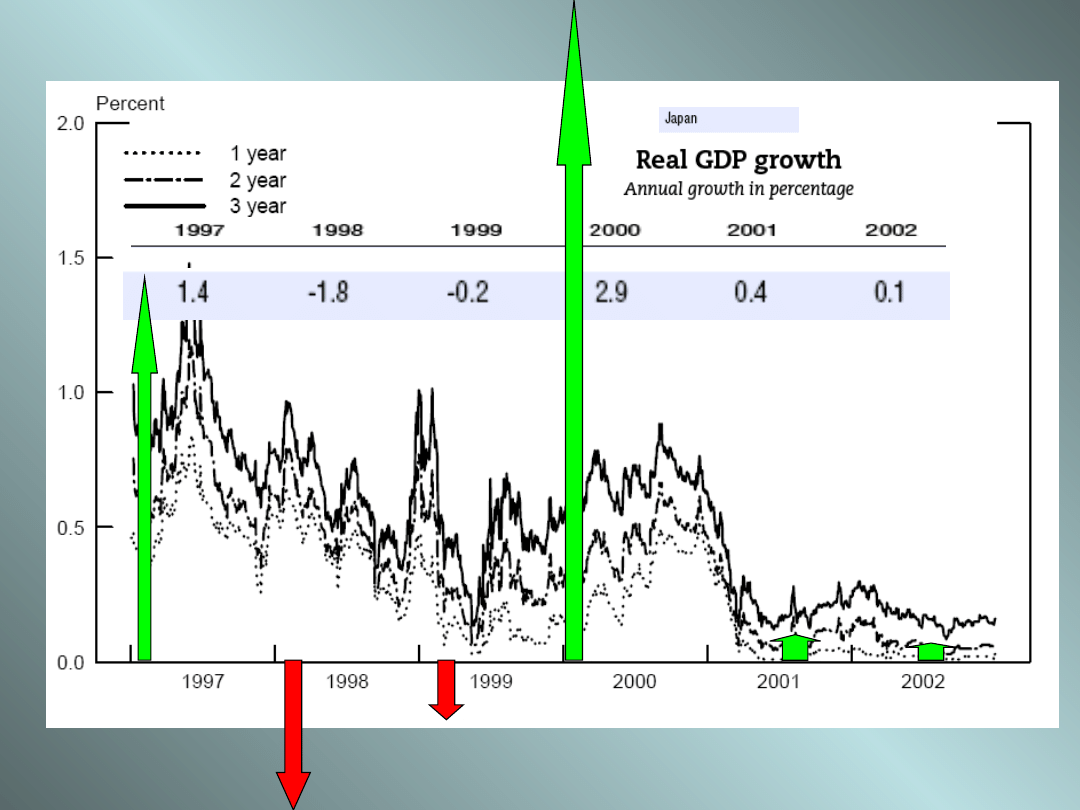

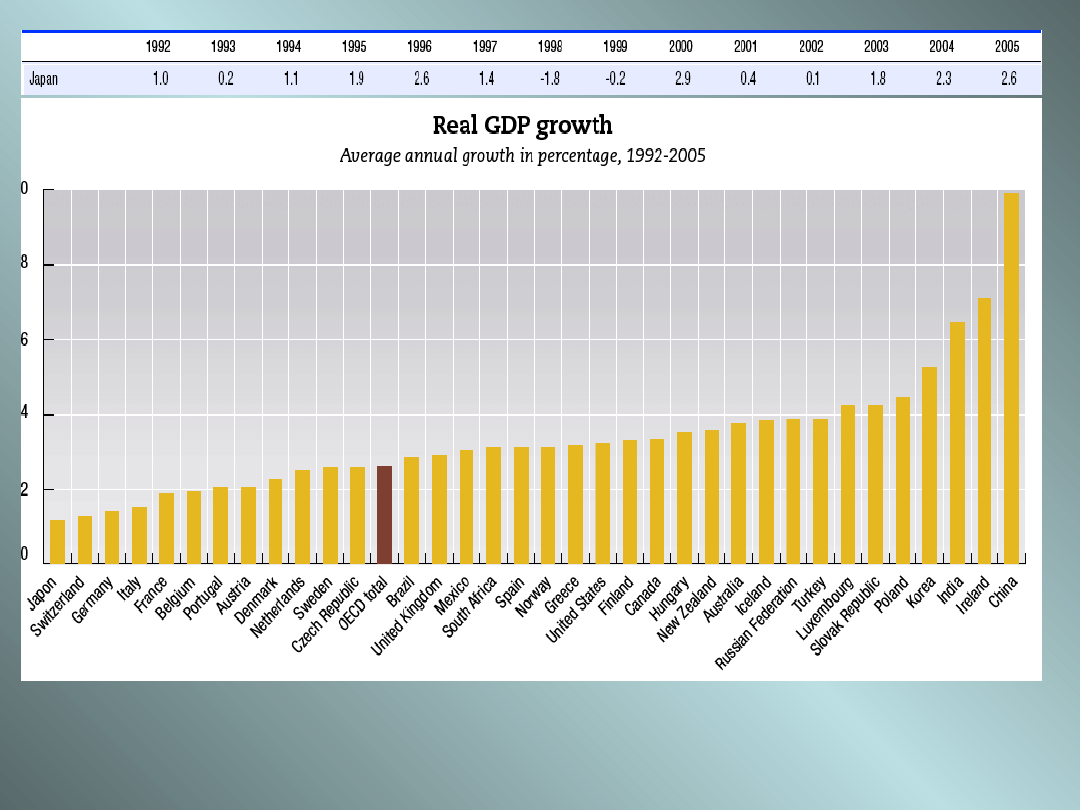

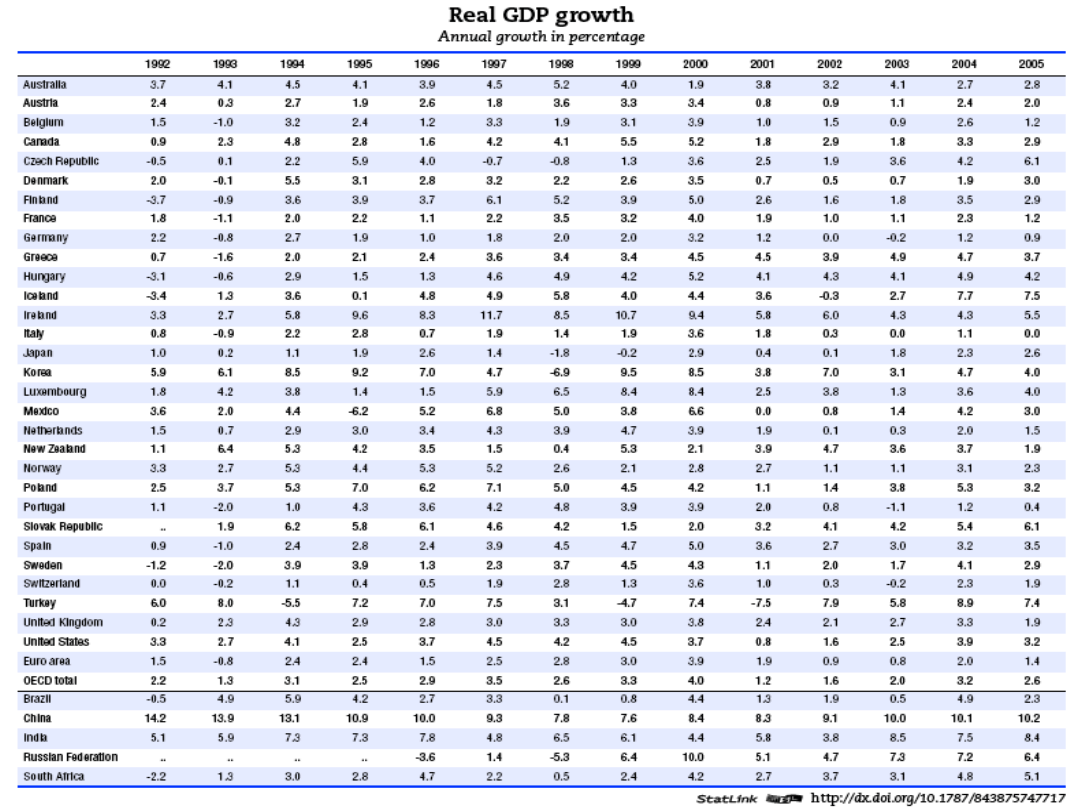

Japonia

Charakterystyczną cechą japońskiej polityki monetarnej była wyjątkowo

niska podstawowa stopa procentowa.

W wrześniu 2001 roku oficjalna stopa dyskontowa wynosiła, 0,1 proc.

Bardzo niskie stopy miały umożliwić gospodarce japońskiej wyjście z

recesji, w której znalazła się na początku lat dziewięćdziesiątych.

Kiepskiej koniunkturze towarzyszyły okresy deflacji, czyli spadku

poziomu cen, dlatego Bank Japonii nie obawiał się wywołania inflacji.

Niskie stopy oznaczają większą podaż pieniędzy w gospodarce. Nie

pomogło to jednak Japonii. Niektórzy ekonomiści tłumaczyli to

tzw.

pułapką płynności,

kiedy to ludzie "chomikują" każdy przyrost

pieniądza, bo uznają przyszłe obniżki stóp procentowych za niemożliwe.

Biorąc pod uwagę, że oficjalna stopa dyskontowa wynosiła 0,1 proc., jej

kolejne obniżki mogły rzeczywiście wydawać się nieprawdopodobne.

Ostatecznie w Japonii znowu odnotowano ożywienie gospodarcze, stało się

to jednak długo po obniżeniu stóp do rekordowego poziomu, co świadczy

o tym, że w tym wypadku związek pomiędzy rekordowo niskimi

stopami a wzrostem gospodarczym okazał

się dyskusyjny i wcale

nie tak oczywisty

.

http://www.nbportal.pl/pl/commonPages/Print?

pageId=9911&lab=ARTICLE&print=1

http://www.federalreserve.gov/Pubs/feds/2004/200401/200401pap.pdf

Japonia 1981 - 2001

http://www.federalreserve.gov/Pubs/feds/2004/200401/200401pap.pdf

http://www.oecd.org/dataoecd/15/41/38336267.pdf

http://www.oecd.org/dataoecd/15/41/38336267.pdf

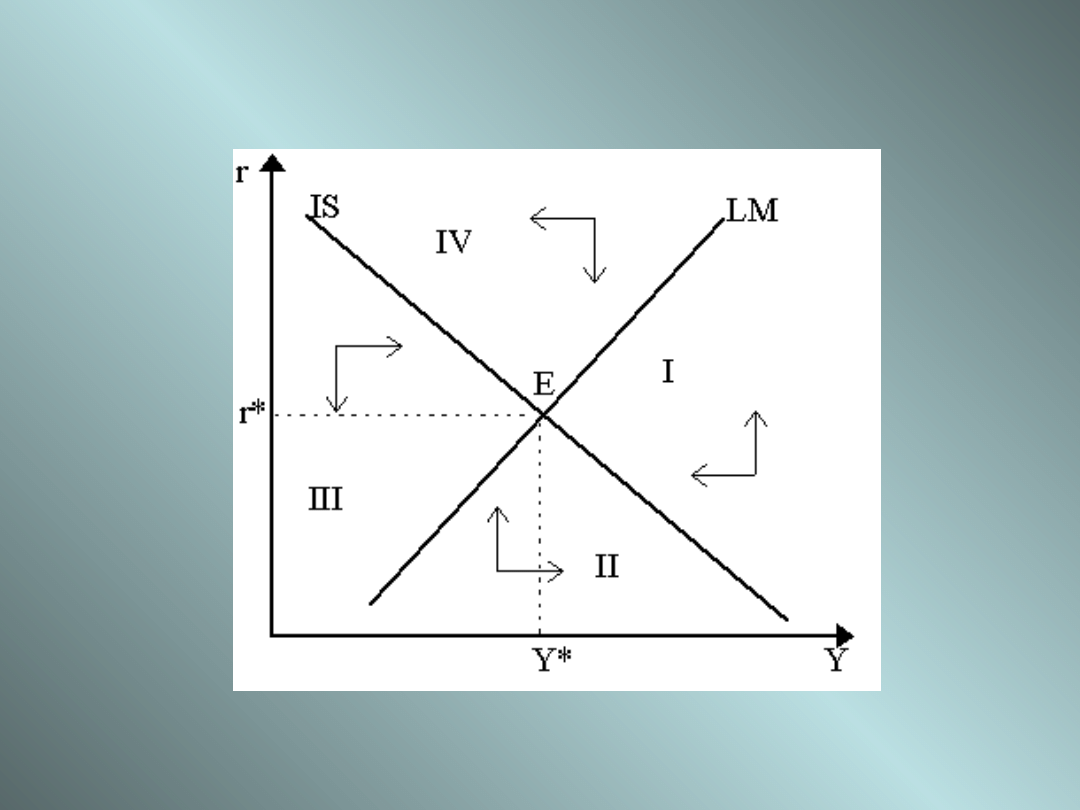

J. R Hicks IS - LM

http://cepa.newschool.edu/het/essays/keynes/hickshansen.htm

WILLIAM J. BAUMOL

1922

-------------------------------------------------------------------------

----------

Krytyka założeń Keynesa W.J.

Baumola

Krytyka założeń Keynesa:

ZALEŻNOŚĆ

Motyw transakcyjny poziom

dochodu

Motyw ostrożnościowy poziom

dochodu

Motyw spekulacyjny

stopa

procentowa

Analizując popyt na pieniądz należy wziąć pod uwagę, że utrzymywanie

aktywów finansowych wiąże się z określonym kosztem (koszt

transakcyjny: np. prowizje i podatki od sprzedaży papierów

wartościowych). Powoduje to, że rezerwy pieniężne utrzymywane z

tytułu motywu transakcyjnego będą wyższe .

James Tobin

1918 - 2002

James Tobin

• James Tobin (1918 - 2002) - ekonomista

amerykański, laureat Nagrody Nobla 1981.

• Studiował na Harvardzie. Był m.in. doradcą

ekonomicznym prezydenta Kennedy'ego oraz

profesorem Yale University w New Haven. Zajmował

się teorią inwestycji, opracował nową teorię

wyboru portfela inwestycyjnego, uwzględniającą

ryzyko ponoszone przez inwestorów.

• Nagrodę Nobla (1981) otrzymał za analizę rynków

finansowych i ich relacji z decyzjami o kupnie,

zatrudnieniu, produkcji i cenach.

• Autor koncepcji podatku od dochodów z tytułu

spekulacji walutowych (

podatek Tobina

).

Krytyka J. Tobina założeń Keynesa

•

Podmioty gospodarcze wykazują naturalną skłonność do różnicowania

swoich aktywów finansowych (teoria portfolio).

- każde aktywo finansowe cechuje swoista stopa procentowa (zwrotu)

- popyt na aktywa finansowe zależy wprost proporcjonalnie do zmiany

stóp procentowych cechujących poszczególne aktywa i odwrotnie

proporcjonalnie do zmian stóp dochodowości aktywów finansowych

alternatywnych (substytutów),

- na poziom stopy procentowej wpływa nie tylko podaż pieniądza, ale

i podaż innych aktywów finansowych,

- znaczna liczba płynnych aktywów finansowych osłabia wpływ stopy

procentowej na popyt na pieniądz.

•

Utrzymywanie znacznych rezerw pieniężnych ponad potrzeby

transakcyjne ogranicza straty kapitałowe w sytuacji konieczności

przekształcenia struktury aktywów finansowych .

•

Podmioty unikające inwestowania w obligacje, wykazują skłonność do ich

zakupy jedynie, gdy za wyższe ryzyko otrzymają rekompensatę z

nadwyżką w postaci wyższych oczekiwanych zwrotów,

•

Motyw spekulacyjny pokrywa się z motywem ostrożnościowym.

Monetarystyczna teoria M.

Friedmanna

1912 –2006

Milton Friedman

Urodził się w rodzinie żydowskich imigrantów pochodzących z miejscowości

Beregszász na Węgrzech (obecnie miejscowość ta leży w granicach Ukrainy i nosi

nazwę Berehowe). Studiował na Rutgers University (stan New Jersey), następnie

na Uniwersytecie w Chicago. Pracował w instytucjach rządowych (Komitet

Zasobów Narodowych, Narodowe Biuro Badań Ekonomicznych, Departament

Skarbu), w 1946 obronił doktorat na Columbia University. Od 1948 wieloletni

profesor uniwersytetu w Chicago. Zaliczany do czołowych postaci chicagowskiej

szkoły ekonomii.

Uznał podaż pieniądza za główny czynnik wpływający na poziom produktu

narodowego brutto, inflacji przypisując jedynie rolę zjawiska pieniężnego;

zalecał zwiększanie podaży pieniądza w tempie odpowiadającym wzrostowi

produktu narodowego brutto, co miało zapewnić stabilizację gospodarczą.

W latach 60. prowadził dyskusję nad koncepcją

Negative Income Tax

(NIT),

(wypracowana przez Juliet Rhys-Williams w latach 40. XX wieku), czyli nad

dofinansowaniem najniżej zarabiających, jako ważnym czynnikiem stabilności

gospodarki. Jako zwolennik wolnej konkurencji sprzeciwiał się ingerencjom

państwa w gospodarkę. W 1976 otrzymał nagrodę Banku Szwecji im. Alfreda

Nobla za dokonania w zakresie analizy konsumpcji, historii i teorii monetarnej

oraz za pokazanie złożoności polityki stabilizacji. Rok wcześniej Friedman

przebywał w Chile, gdzie wygłosił serię wykładów na tematy gospodarcze; wkrótce

rząd chilijski (pod kierownictwem generała Pinocheta) został wsparty

wieloma doradcami ekonomicznymi z chicagowskiej szkoły ekonomii (grupę

tych chilijskich ekonomistów nazwano Chicago Boys), a Nagroda Nobla dla

Friedmana spotkała się z serią protestów przeciwników Pinocheta w Szwecji

(sam Friedman nie współpracował z władzami chilijskimi).

Był członkiem zespołu doradców ekonomicznych prezydentów Nixona oraz

Reagana, w 1988 został uhonorowany Prezydenckim Medalem Wolności oraz

Narodowym Medalem Naukowym.

Monetarystyczna teoria M.

Friedmanna 1956

• Friedman uważał, że pojęciem lepiej

odzwierciedlającym popyt na pieniądz (niż

poziom dochodu) jest

pojęcie majątku

,

który rozumiał bardzo szeroko - akcje,

obligacje, dobra rzeczowe oraz tzw. majątek

ludzki.

• Popyt na pieniądz zależy od majątku jednostki

i od relacji dochodowości poszczególnych

form owego majątku.

• Dochodowość aktywów poza pieniądzem

można mierzyć nominalnie i realnie.

• Popyt na pieniądz można również rozpatrywać

w ujęciu nominalnym i realnym.

Nominalny popytu na pieniądz wg

Friedmana

Funkcja popytu na nominalne salda pieniężne przedstawia się u

Friedmana następująco:

M

D

= p x f (

r

B

,r

E

p’

, h, y, u)

M

D

- popyt na nominalne salda pieniężne,

p – absolutny poziom cen,

r

B

- stopa dochodowości obligacji,

r

E

- stopa dochodowości akcji,

p’ - wskaźnik zmian cen (wskaźnik dochodowości dóbr rzeczowych),

h - stosunek majątku ludzkiego do pozaludzkiego,

y – dochód trwały,

u - inne czynniki, np. zmiana gustów jednostek.

Realny popyt na pieniądz wg

Friedmana

Funkcja popytu na realne salda pieniężne :

M

D

= f (

r

B

,r

E

p’

, h, y, u)

p

Realny popyt na pieniądz zależy od dochodu

realnego i realnych stóp dochodowości. Jeżeli

społeczeństwo przewiduje inflację, to realna stopa

dochodowości równa się nominalnej stopie

dochodowości minus spodziewany wskaźnik inflacji.

W powyższym równaniu dochód przedstawiony jest

również w ujęciu realnym.

Majątek u Friedmana

Istnieje praktyczna trudność wyliczenia wartości majątku.

Jeżeli tak, to teoria jest bezużyteczna z punktu widzenia jej

praktycznego zastosowania. Friedman jednak na drodze

spekulacji myślowych starał sic wybrnąć z praktycznej

trudności, jaką było wyliczenie wartości majątku.

Friedman wyjaśnia, że dochód realny może być

substytutem realnego majątku.

Dochód jest to korzyść , którą jednostka spodziewa się uzyskać

z całości majątku:

y = r

x

w =>

w = y/r

Gdzie :

y – dochód,

r - stopa dochodowości,

w – majątek.

Majątek u Friedmana – dochód

trwały

w = y/r

Wartość rynkowa majątku zależy od spodziewanego dochodu i

od przeciętnej stopy dochodowości.

Zamiast

y (dochód)

po prawej stronie równania należy

uwzględnić

y/r (majątek)

jako jeden z elementów

wyznaczających popyt na salda pieniężne.

Friedman przyjmuje, że wskaźniki dochodowości od

wszelkich form majątku są zbliżone, nie ma zatem

potrzeby uwzględnienia

r

jako jakiejś odrębnej stopy

dochodowości, gdyż

r

jest średnią ważoną wskaźników

dochodowości od wszelkich form majątku.

Wskaźniki dochodowości są

już uwzględnione (

r

B

,r

E

) więc

Friedman stwierdza, że w badaniu popytu na pieniądz

realny

majątek

może być zastąpiony przez

realny dochód

, nie

zmienia to jego zdaniem istoty problemu.

Tak pojmowany dochód realny, jako część wartości majątku na

dany moment Friedman nazywa

dochodem trwałym,

ponieważ ulega on niewielkim wahaniom w kolejnych

okresach analizy.

Majątek ludzki

Według Friedmana pojęcie majątku, obejmuje także tzw.

majątek ludzki, czyli

wartość ludzi określoną

zdolnością do zarobkowania.

Człowiek wykształcony ma większy majątek ludzki od

człowieka niewykształconego, toteż i jego zdolności

zarobkowania są na ogół wyższe.

Stopa dochodowości od majątku ludzkiego w zasadzie nie

odbiega od przeciętnej stopy dochodowości r. Oznaczmy ją

jako

r

H

. Określa ona wysokość pensji i różnego rodzaju

zarobków, jakie człowiek może uzyskać z pracy.

Podobnie jak majątek ogólny, majątek ludzki można uważa za

skapitalizowaną wartość przyszłych dochodów z pracy

.

Koncepcja ta jest identyczna z koncepcją wartości akcji czy

maszyny. Wartość bieżąca tych ostatnich zależy przecież od

przyszłych dochodów z tytułu dysponowania nimi.

Majątek ludzki można powiększyć inwestując w wykształcenie.

Wydatki na ten cel umożliwiają zwiększenie zarobków człowieka w

przyszłości. Przy określaniu popytu na pieniądz, majątek ludzki

powinien być włączony na równi z innymi aktywami. Friedman czyni

tu pewne ustępstwo. Przyczyną jest teza o ograniczonej

substytucyjności majątku ludzkiego i pozaludzkiego.

Majątek ludzki jest gorszym substytutem pieniądza niż dobra rzeczowe i

papiery wartościowe, gdyż

jest trudno zamienialny na pieniądz

.

Taka zamiana w zasadzie była jedynie możliwa w systemie

niewolniczym, w którym człowieka traktowano jak towar na sprzedaż.

Friedman nie rezygnuje jednak z uwzględnienia dochodowości z

majątku ludzkiego w kształtowaniu popytu na pieniądz. Chociaż

wpływ jest mały, ale jednak istnieje. Dlatego uznał, że do elementów

kształtujących popyt na pieniądz powinien być dołączony nie dochód

z majątku ludzkiego, ale

element zastępczy

. Jest nim relacja

rzeczowego, pozaludzkiego majątku do majątku ludzkiego. W

równaniu popytu przedstawionym we wzorze:

M

D

= p x f (

r

B

,r

E

p’

, h, y, u)

jest on oznaczony literą

h

.

Dochodowość aktywów

rzeczowych i finansowych

Czynnikami kształtującymi popyt na pieniądz są stopy

dochodowości aktywów rzeczowych i finansowych:

r

B

- stopa dochodowości obligacji,

r

E

- stopa dochodowości akcji,

p’ - wskaźnik zmian cen (wskaźnik dochodowości dóbr

rzeczowych),

W przypadku dóbr rzeczowych, wzrost cen będzie

powodował ich wyższą wartość nominalną, co oznacza,

że w warunkach inflacji wartość dóbr realnych nie podlega

deprecjacji

Dochodowość sald pieniężnych

M

D

= p x f (

r

B

,r

E

p’

, h, y, u)

Dochodowość sald pieniężnych wynika z użyteczności

pieniądza jako środka wymiany i czynnika

zabezpieczającego przed bankructwem.

Jest ona mierzona poziomem cen (p) .

Im wyższy jest poziom cen, tym wyższy będzie popyt na

nominalne salda pieniężne.

Według Friedmana tak zdefiniowany popyt na

pieniądz jest stabilny!

Uproszczona formuła popytu na

pieniądz

W formule uproszczonej popyt na pieniądz jest zależny jedynie od

dochodu trwałego (permanent income).

Nie zależy zatem, jak zakładał Keynes od stopy procentowej!

Dochód trwały jednostki jest średnią ważoną spodziewanych

dochodów jednostki w przyszłości. Aby go obliczyć należy znać

dochód globalny, jaki jednostka spodziewa się uzyskać w ciągu

całego życia oraz stopę dyskontową niezbędną do obliczenia

wartości bieżącej strumienia przyszłych płatności.

Dochód trwały w roku 1.

y

p

1

= r x w

1

w - wartość realna majątku w roku 1

r – wszystkie stopy dochodowości w roku 1

Dochód bieżący a dochód trwały

Dochód bieżący (y

1

)

wg Friedmana składa się z:

- dochodu trwałego y

p1

- dochodu nadzwyczajnego y

t

1

y

1

=

y

p1

+ y

t

1

Dochód nadzwyczajny ma charakter przejściowy i nie

wpływa

na dochód trwały, zatem

tylko dochód trwały określa

popyt

na pieniądz.

Poziom cen

Według Friedmana w analizie należy uwzględnić nie bieżący

poziom cen, lecz taki ich poziom , który uwzględnia

spodziewane trwałe zmiany. Wtedy:

M

D

= p

p

x f

(y

p

x r)

gdzie:

p

p

– przewidywany poziom cen,

y

p

- dochód trwały,

r – wszystkie stopy dochodowości.

W kolejnym kroku Friedman dochodzi do wniosku, że stopy

dochodowości nie mają dużego znaczenia (m.in. ze względu

na wyniki badań empirycznych). Co oznacza, że:

M

D

= p

p

x f

(y

p

)

Dochód spodziewany

Trudność w uchwyceniu dochodu trwałego

powoduje, że Friedman poszukiwał miary

zbliżonej. Jest nią dochód spodziewany

(anticipated income), który jest sumą

ważoną dochodu aktualnego i dochodów

z przeszłości.

Wnioski Friedmana

• Podaż i popyt na pieniądz na pieniądz są elementami

niezależnymi.

• Podaż pieniądza nie dostosowuje się do popytu na pieniądz.

Tylko władze monetarne decydują o tym ile wyemitować

banknotów

, a pośrednio pieniądza bezgotówkowego.

• Zmiany podaży pieniądza decydują o poziomie dochodów

nominalnych.

• Zmiana ilości krążącego pieniądza ma wpływ na poziom cen w

długich okresach (kilka cykli koniunkturalnych). W krótkim okresie

taka zależność nie musi występować.

• Szybkość pieniądza w krótkich okresach jest stała. W długich

zmiany można przewidzieć.

• Pieniądz jest jedynie jednym ze składników portfela aktywów,

jego substytucyjność względem innych aktywów finansowych jest

ograniczona.

• Zwiększenie podaży pieniądza powoduje tzw. efekt substytucji

(realokacji aktywów).

Wnioski Friedmana

• Zdaniem Friedmana podaż pieniądza powinna wzrastać w takim

samym tempie w jakim wzrastają zdolności produkcyjne

gospodarki. Tylko wtedy ceny będą stabilne.

• Friedman jest przeciwny dostosowywaniu podaży pieniądza do

wahań koniunkturalnych. Polityka stabilizacyjna nie może mieć

wpływu na produkcję i bezrobocie ani w długim, ani krótkim

okresie. Recesja czy przegrzanie koniunktury są jedynie

krótkotrwałym odchyleniem od systematycznego trendu

rozwojowego.

• Friedman odrzuca twierdzenie Keynesa, że nie może istnieć w

gospodarce równowaga przy występującym bezrobociu i

niewykorzystanych zdolnościach produkcyjnych w długim okresie.

• Kraj rozwija się w sposób zrównoważony bez interwencji władz

gospodarczych.

• Friedman jest przeciwny oddziaływaniu na koniunkturę

gospodarczą przez zmiany wydatków budżetowych (deficyty, efekt

wypychania).

• Według Friedmana popyt na pieniądz słabo reaguje na zmiany

stopy procentowej, zakłada jednak silną współzależność

między stopą procentową a inwestycjami

A. Kaźmierczak, Pieniądz i bank w kapitaliźmie, Warszawa 1992 , Wydawnictwo Naukowe PWN, s. 165 - 176.

Synteza zmian w podejściu do

popytu na pieniądz

Popyt na pieniądz jest uzależniony od nominalnego poziomu

dochodu narodowego oraz od stopy procentowej;

Pod wpływem monetarystów oraz teorii portfolio zakres czynników

kształtujących popyt na pieniądz rozszerzył się;

Zmiany w poziomie cen powodują zmiany w poziomie rezerw;

Podmioty gospodarcze starają się utrzymywać stałą realną relację

poziomu rezerw do dochodu;

Zmiany pomiędzy poziomem rezerw pieniężnych a poziomem

dochodu narodowego są zauważalne w dłuższym okresie;

Wzrost cen powoduje wzrost popytu na pieniądz;

Realny wzrost stopy procentowej prowadzi do ograniczenia

popytu na pieniądz;

W analizie popytu na pieniądz muszą być uwzględnione również

niepieniężne aktywa finansowe oraz aktywa realne;

Synteza zmian w podejściu do

popytu na pieniądz

W analizie popytu na pieniądz trzeba uwzględnić nie tylko stopę

procentową ale również stopę dochodowości;

Popyt na pieniądz określa nie dochód nominalny, lecz dochód

„stały” oraz „bogactwo”, co jednak powoduje trudności związane z

kwantyfikacją tych wielkości;

Pieniądz powinien być traktowany nie tylko jako środek wymiany

ale również jako środek tezauryzacji;

Pieniądz jako forma lokaty kapitału powinien być rozpatrywany na

tle innych alternatywnych form aktywów finansowych i realnych;

Nie jest w pełni wyjaśniona kwestia stopy procentowej w

kształtowaniu popytu na pieniądz.

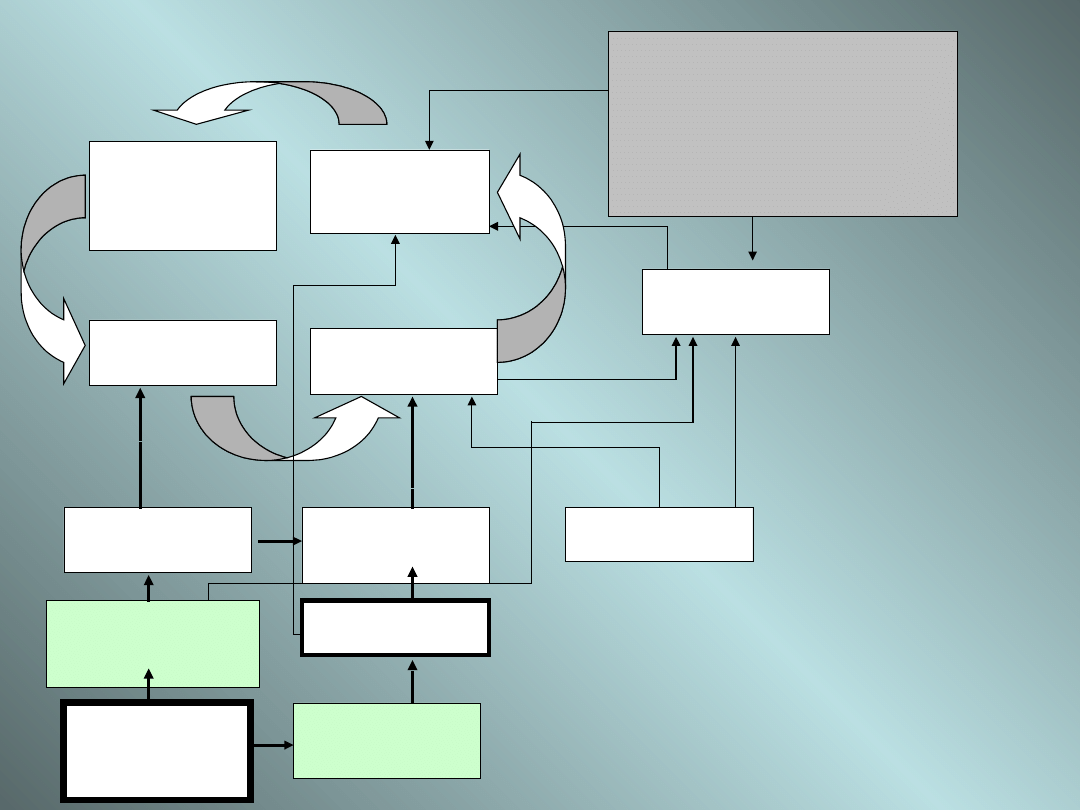

BANK

CENTRALN

Y

INTERWENCJE

NA RYNKU

WALUTOWYM

TEMPO

INFLACJI

KREDYTY

BANKOWE

CZYNNIKI INSTYTUCJONALNE

•monopolizacja produkcji

•formalne i nieformalne formy

indeksacji wynagrodzeń

•bariery celne etc.

OCZEKIWANIA

INFLACYJNE

DEFICYT

BUDŻETOWY

SALDO

BILANSU

PŁATNICZEGO

STOPA

PROCENTOWA

KURS

WALUTOWY

INTERWENCJE NA

RYNKU

PIENIĘŻNYM

PODAŻ

PIENIĄDZA

NOMINALNA

WIELKOŚĆ

POPYTU NA

KREDYT

Podstawowe

uwarunkowania polityki

pieniężnej

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

KOSZT PIENI DZA, Inne

7 Instytucjonalne teorie przedsiebiorstwa

TEORIE PIELĘGNIARSTWA 6

TEORIE 6 2013 R

19 Teorie porównanie

Trzy teorie osobowosci Trzy punkty widzenia

Teorie komunikowania masowego wyklad 1

TEORIE 1 2013 IIR

Teorie algorytmow genetycznych prezentacja

Teorie handlu zagranicznego wykład I

Teorie7r

Teorie handlu reszta H O S

BIOLOGICZNE TEORIE FIRMY prezentacja

poznawcze komponenty i teorie osobowosci1

więcej podobnych podstron