Dr Piotr Pomorski

1

Value Added Tax ( VAT )

Podatek od towarów i usług

(PTU)

Dr Piotr Pomorski

2

PTU – uwagi ogólne

Podstawa prawna – ustawa z 11 marca

2004 roku (Dz. U nr 54, poz. 535 ze zm.)

Najważniejszy podatek państwowy =

100 mld zł wpływów, ok.1 mln podatników

Podatek

pośredni

–

z

rozbiciem

podatników na:

formalnych ( rozliczających się z PTU, czyli

głównie przedsiębiorców) .........

........i rzeczywistych ( płacących PTU w cenie

towarów i usług, czyli konsumentów)

Dr Piotr Pomorski

3

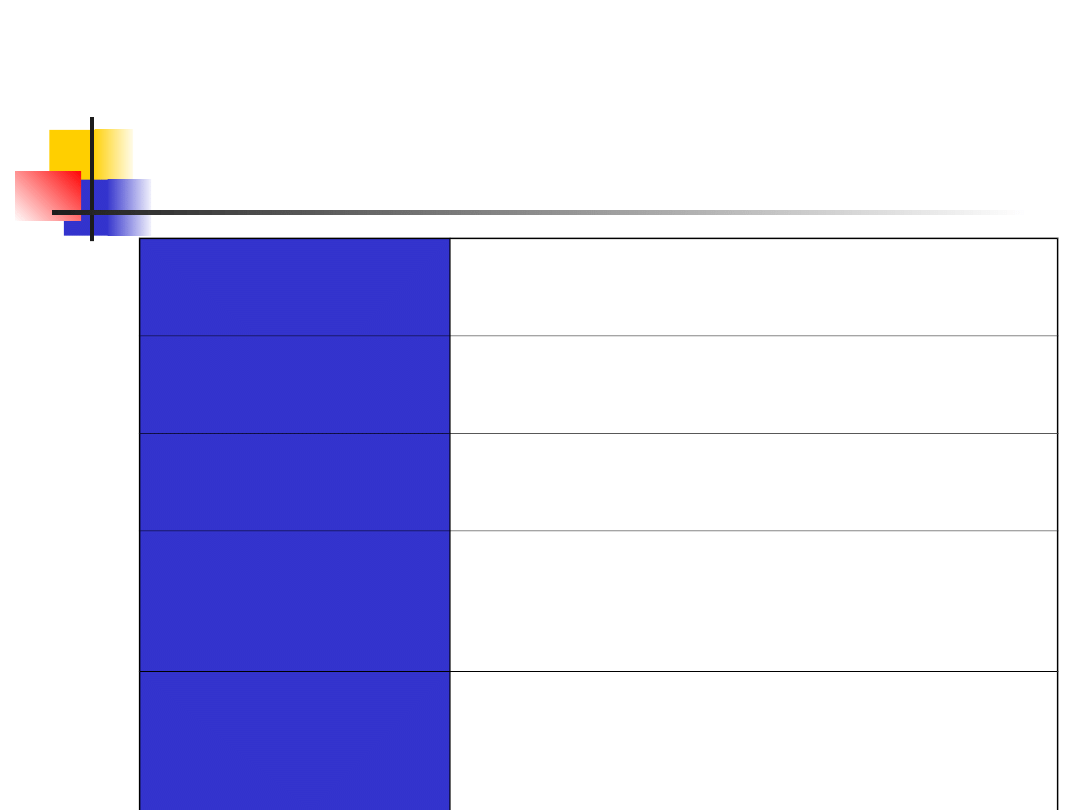

Opodatkowanie obrotu

FAZA

OBROTU

wzrost

wartości

towaru

ŁĄCZNA

CENA TOWARU

STAWKA

PODATKU

PODATEK

OBROTOWY

BRUTTO

PODATEK

OBROTOWY

NETTO

1.

PRODUCENT

10

0

ZŁ

100 ZŁ

10%

10 ZŁ

10 ZŁ

2

HURTOWNIK

10

0

ZŁ

30

ZŁ

130 ZŁ

10%

13 ZŁ

3 ZŁ

3. DETALISTA

10

0

ZŁ

30

ZŁ

1

5

Z

Ł

145 ZŁ

10%

14,5 ZŁ

1,5 ZŁ

Dr Piotr Pomorski

4

Podatek obrotowy netto

Wariant klasyczny

(value added tax):

VAT =

Wartość dodana

x

stawka

Wariant „fakturowy”

PTU =

( wartość brutto towaru

x stawka)

minus

podatek PTU należny

w poprzedniej fazie

Dr Piotr Pomorski

5

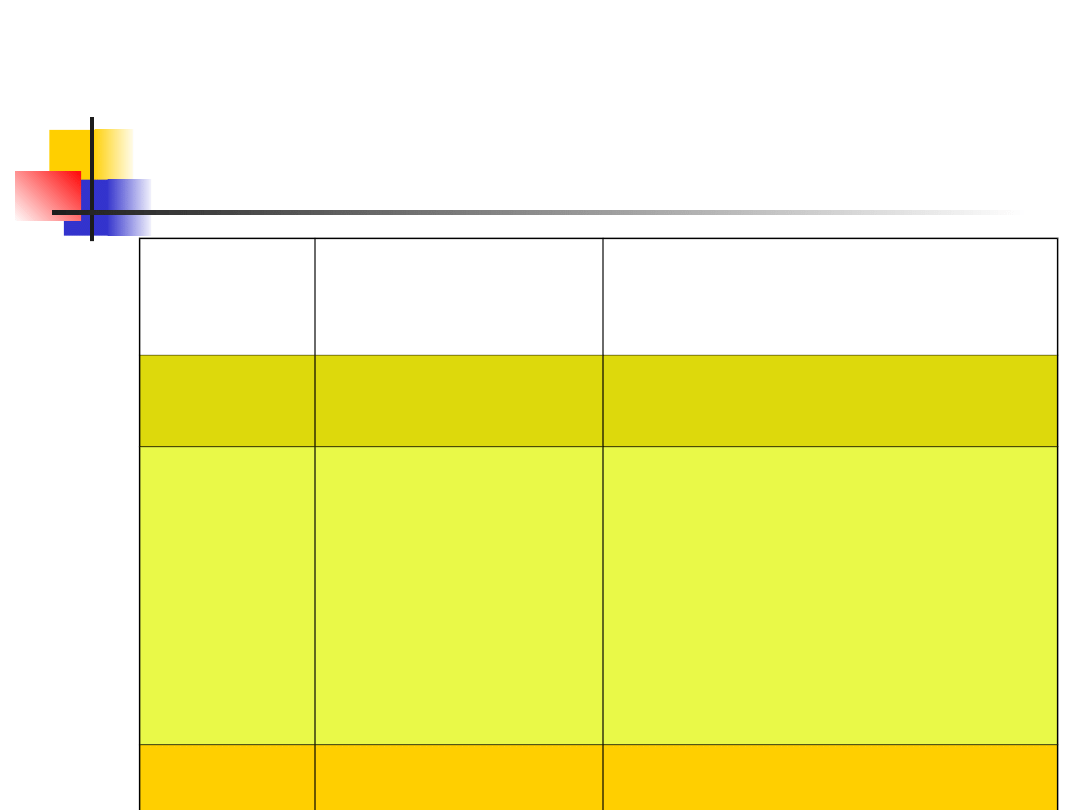

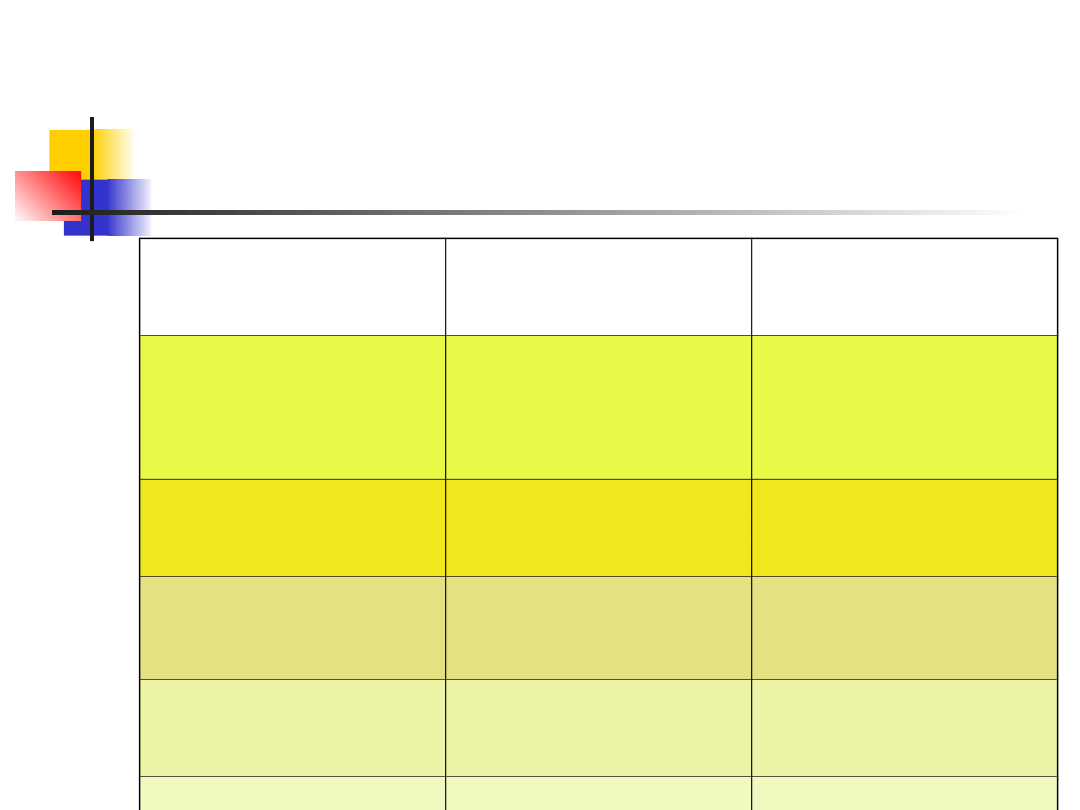

Uproszczony model obliczania

PTU

FAZA

CENA

NETTO

STAWK

A

PTU

NALEŻNY

PTU

NALICZON

Y

PTU DO

ZAPŁAT

Y

CENA BRUTTO

(SPRZEDAŻY)

PROD

.

100 ZŁ

22%

22 ZŁ

---------

22 ZŁ

122 ZŁ

HURT

130 ZŁ

22%

28,6 ZŁ

22 ZŁ

6,6 ZŁ

158,6 ZŁ

DETA

L

145 ZŁ

22%

31,9 ZŁ

28,6 ZŁ

3,3 ZŁ

176,9 ZŁ

= 31,9

ZŁ

( PTU w

cenie

towaru)

Dr Piotr Pomorski

6

Kluczowe zasady podatku

PTU

Powszechnoś

ci

(

patrz: następny slajd

)

Wielofazowoś

ci

Opodatkowana jest każda faza

obrotu

Przerzucalnoś

ci

PTU należny jest doliczany do

ceny towaru lub usługi

Potrącalności

PTU należny jest obniżany o

PTU naliczony w poprzedniej

fazie obrotu

Neutralności

PTU

jest

przejściowym

obciążeniem

dla

przedsiębiorców ( z powodu

przerzucalności)

Dr Piotr Pomorski

7

Zasada powszechności

podatkowej w PTU

Szeroki krąg

podatników

formalnych

Towary objęte PTU:

rzeczy ruchome,

energia, budynki,

budowle, grunty

Nie są towarem:

pieniądze, licencje,

patenty, znaki

towarowe, prawa

udziałowców w spółkach

Krótka lista czynności,

w których PTU nie jest

pobierany:

sprzeczne z ustawą /

zasadami współżycia

społecznego

podlegające podatkowi

od gier

zbycie przedsiębiorstwa

prezenty o małej

wartości związane z

działalnością

gospodarczą podatnika

Dr Piotr Pomorski

8

Podmioty bierne w PTU

Podatnik

PTU

Każdy podmiot

prowadzący działalność

gospodarczą

(patrz: następny slajd

)

Wymogi: rejestracja, wystawianie faktur,

posiadanie kas fiskalnych, ewidencja

sprzedaży, przechowywanie

dokumentów PTU

Podatnik

zwolniony

od VAT

Wartość sprzedaży w

zeszłym roku

< 150 000 złotych

Podatnik może zrezygnować z tego

statusu

Mały

podatnik

Wartość sprzedaży w

zeszłym roku

< 1 200 000 euro

( lub: prowadzący

przedsiębiorstwo

maklerskie z obrotem

rocznym

< 45 000 euro)

Dwie preferencje:

Metoda kasowa = przychód

powstaje w momencie uregulowania

płatności przez kontrahenta ( a nie w

dniu wydania towaru / wykonania

usługi / wystawienia faktury = tzw.

metoda memoriału), nie później niż 90

dnia po wydaniu towaru / wykonaniu

usługi

Kwartalne ( nie: miesięczne)

opłacanie podatku PTU

Przedstawici

el

podatkowy

Musi być wyznaczony

przez podatnika VAT,

jeśli ten podatnik nie ma

siedziby / miejsca

zamieszkania w Polsce

Przedstawiciel podatkowy odpowiada

solidarnie z podatnikiem za długi

podatnika z tytułu PTU

Dr Piotr Pomorski

9

Kto jest podatnikiem PTU?

Osoba fizyczna, osoba prawna, j.o.n.m.o.p., która...........

......we

własnym imieniu

( nie przez pośredników, przedstawicieli)

.....na

własny rachunek

( nie w ramach stosunku pracy, umowy zlecenia)

.....na

terenie Polski

( niezależnie, czy ma tu siedzibę; jeśli nie ma siedziby w

Polsce musi ustanowić przedstawiciela podatkowego)

.....w

toku działalności gospodarczej

– profesjonalnej i odpłatnej, bez względu

na cel ( handlowy, budowlany, usługowy) i efekt

....lub

w ramach innych czynności

( np. import towarów)

....w okolicznościach wskazujących na

zamiar częstotliwego wykonywania

( z

wyjątkiem PTU płaconego od importu / wewnątrzwspólnotowego nabycia

towarów – tu wystarczy jednorazowość działania)

.....dokonuje jednej z czynności składających

się na przedmiot opodatkowania PTU

Dr Piotr Pomorski

10

Przedmiot opodatkowania

PTU

O D P Ł A T N E Ś W IA D C Z E N IE U S Ł U G

O D P Ł A T N A D O S T A W A T O W A R Ó W

( O B R Ó T K R A J O W Y )

E K S P O R T T O W A R Ó W

s ta w k a 0 %

IM P O R T T O W A R Ó W

( O B R Ó T Z Z A G R A N IC Ą )

tr a n s a k c je m ię d z y P o ls k ą

a k r a ja m i s p o z a U E

W E W N Ą T R Z W S P Ó L N O T O W A

D O S T A W A T O W A R Ó W

(w y w ó z to w a r ó w z P o ls k i d o U E )

s ta w k a 0 %

W E W N Ą T R Z W S P Ó L N O T O W A

N A B Y C IE T O W A R Ó W

(p r z y w ó z d o P o ls k i z U E )

( O B R Ó T W S P Ó L N O T O W Y )

tr a n s a k c je m ię d z y P o ls k ą

a in n y m i k r a ja m i U E

P R Z E D M IO T O P O D A T K O W A N IA P T U

a r t. 5 u s ta w y

Dr Piotr Pomorski

11

Przedmiot opodatkowania:

obrót krajowy (1)

1

. Dostawa towarów:

= odpłatne przeniesienie

prawa do rozporządzania

towarami jak właściciel

wskutek zawarcia umowy:

sprzedaży,

zamiany,

darowizny,

komisu,

dzierżawy, najmu, leasingu

2.

Nieodpłatne przekazanie

towarów

przez

przedsiębiorcę

na cele

niegospodarcze

3.

Ustanowienie

spółdzielczych

ograniczonych praw

rzeczowych

( bo dają

prawo do rozporządzania

towarem jak właściciel)

4. „

VAT likwidacyjny

” –

gdy podatnik (os. fiz)

zaprzestał prowadzenia

działalności gospodarczej

przez okres minimum 10

mcy

lub gdy spółka

(cywilna / osobowa) została

rozwiązana.

Dr Piotr Pomorski

12

Przedmiot opodatkowania:

obrót krajowy (2)

5. Odpłatne świadczenie usług

Usługi są opodatkowane w podatku

PTU wyłącznie jako przedmiot

świadczenia typu:

„

dare”

( wydanie) np. uzyskiwanie

wynagrodzenia z tytułu świadczenia

usług

„facere”

(czynienie) np.

wykonywanie usług materialnych

( budowlanych, remontowych) czy

niematerialnych (reklama,

doradztwo finansowe)

„

non facere”

( nieczynienie) np.

zobowiązanie się do powstrzymania

się od danej działalności

„pati”

(znoszenie) np.

wynajmujący toleruje fakt, że

najemca lokalu nie będąc jego

właścicielem może z niego

korzystać

Dla powstania obowiązku

podatkowego

z tytułu usług

w PTU

musi zaistnieć:

Zobowiązanie do

wykonania jednego z tych

świadczeń

Konkretny odbiorca, w

interesie którego to

świadczenie jest

wykonywane

Związek między wykonaną

usługą a wynagrodzeniem

Fakt, iż świadczenie to jest

wykonywane przez

podatnika formalnego PTU

Dr Piotr Pomorski

13

Przedmiot opodatkowania:

transakcje zagraniczne (1)

Między Polską a UE

WDT

(wewnątrzwspólnoto

wa dostawa towarów)

Dostawa = wywóz

WNT

( wewnątrzwspólnotow

e nabycie towarów)

Nabycie = przywóz

Między Polską a

krajami

trzecimi:

Eksport towarów

Import towarów

Dr Piotr Pomorski

14

Przedmiot opodatkowania:

transakcje zagraniczne (2)

NIEMCY

(UE)

wewnątrzwspólnotowa

dostawa towarów

wewnątrzwspólnotowe

nabycie towarów

POLSKA

import

eksport

ROSJA (KRAJ TRZECI)

Dr Piotr Pomorski

15

Zwolnienia w podatku PTU

(wybór)

Zwolnienia

bezwzględne

( z uwagi na rodzaj

towarów

i usług)

Zwolnienia względne

( z uwagi na okoliczności

danego typu czynności

opodatkowanej

Zwolnienia w imporcie towarów

z krajów trzecich

( spoza UE)

TOWARY:

Krew, osocze, ludzkie

organy

Środki płatnicze

Tereny

niezabudowane

Dostawa budynków i budowli,

z wyjątkiem gdy chodzi o

pierwsze ich zasiedlenie

Towary objęte

procedurami

uszlachetniania

czynnego lub

odprawy

czasowej

Rzeczy pochodzące

ze spadku nabytego

przez polskiego

rezydenta w K3

Dostawa towarów używanych

= budynki / budowle – jeśli od

roku nabycia czy wybudowania

minęło 5 lat;

= ruchomości – jeśli okres

używania ich przez podatnika

był > ½ roku

Zwolnienia te stosuje się pod

warunkiem, że dostawcy nie

przysługuje prawo odliczenia

podatku naliczonego od

należnego

USŁUGI:

•

kwaterunek w

internatach / domach

akademickich

•

Poczta Polska

•

RTV

•

ochrony zdrowia

( z wyj. weterynarii)

•

pomocy społecznej

•

nauczania

•

kredytowe

•

ubezpieczeniowe

Rzeczy

osobistego

użytku osób

fizycznych

przesiedlających

się z K3 do POL

Towary przewożone

w bagażu

podróżnego, jeżeli

ich rodzaj nie

wskazuje na

przeznaczenie

handlowe ( do

kwoty 300 / 430

euro)

Dostawa towarów

przez rolnika

ryczałtowego

Dostawa towarów przez

producenta na rzecz OPP

Dr Piotr Pomorski

16

Obowiązek podatkowy w

PTU

Przedmiot

opodatkowania

Kiedy powstaje

obowiązek

podatkowy?

Kiedy należy

zapłacić podatek

PTU?

Dostawa towarów i

świadczenie usług

A/ Wydanie towaru

B/ Wykonanie usługi

C/ Wystawienie faktury

( do 7 dnia po A/ lub B/)

Do 25 dnia następnego

miesiąca po tym, w

którym powstał

obowiązek podatkowy

Import towarów

Powstanie długu

celnego

Do 10 dnia licząc od

powstania długu

celnego

Eksport towarów

Potwierdzenie wywozu

towarów przez urząd

celny

Eksporterom

przysługuje

zwrot podatku PTU

Wewnątrzwspólnotowe

nabycie towarów

15 ( piętnastego) dnia

następnego miesiąca

po dokonaniu nabycia

Tak jak przy dostawie

towarów

Wewnątrzwspólnotowa

dostawa towarów

15 ( piętnastego) dnia

następnego miesiąca

po dokonaniu dostawy

Tak jak przy eksporcie

Dr Piotr Pomorski

17

Podstawa opodatkowania

w obrocie krajowym

Podstawą opodatkowania jest obrót = kwota

należna od nabywcy towaru czy usługi ( do

której nie dolicza się podatku)

Wzór uproszczony:

(1)

PTU

= cena netto ( bez podatku) x stawka

(2) wartość brutto ( cena sprzedaży produktu)

= cena netto + PTU

Dr Piotr Pomorski

18

Podstawa opodatkowania

w transakcjach

zagranicznych

Wewnątrzwspólnotow

a

dostawa towarów

(z ) POL

(do) UE

Obrót = kwota należna

Eksport towarów

(z) POL

(do) K3

Obrót = kwota należna

Wewnątrzwspólnotow

e nabycie towarów

(z) UE

(do)

POL

„Kwota jaką nabywca

zobowiązany jest zapłacić”;

obejmuje ona wszystkie

należności związane z

przywiezieniem towarów

Import towarów

(z) K3

(do)

POL

Wartość celna + cło

( nawet, jeśli towar byłby

zwolniony od cła)

Dr Piotr Pomorski

19

Podstawa opodatkowania

dla obrotu towarami

akcyzowymi

W imporcie

towarów

akcyzowych

(Wartość celna +cło +

akcyza)

Jest to skutek tzw. kaskady

podatkowej = import

towarów akcyzowych jest

obciążony

(1) cłem

(2) podatkiem akcyzowym

(3) podatkiem PTU

W pozostałych

transakcjach:

Podstawa =

(obrót + akcyza)

Dr Piotr Pomorski

20

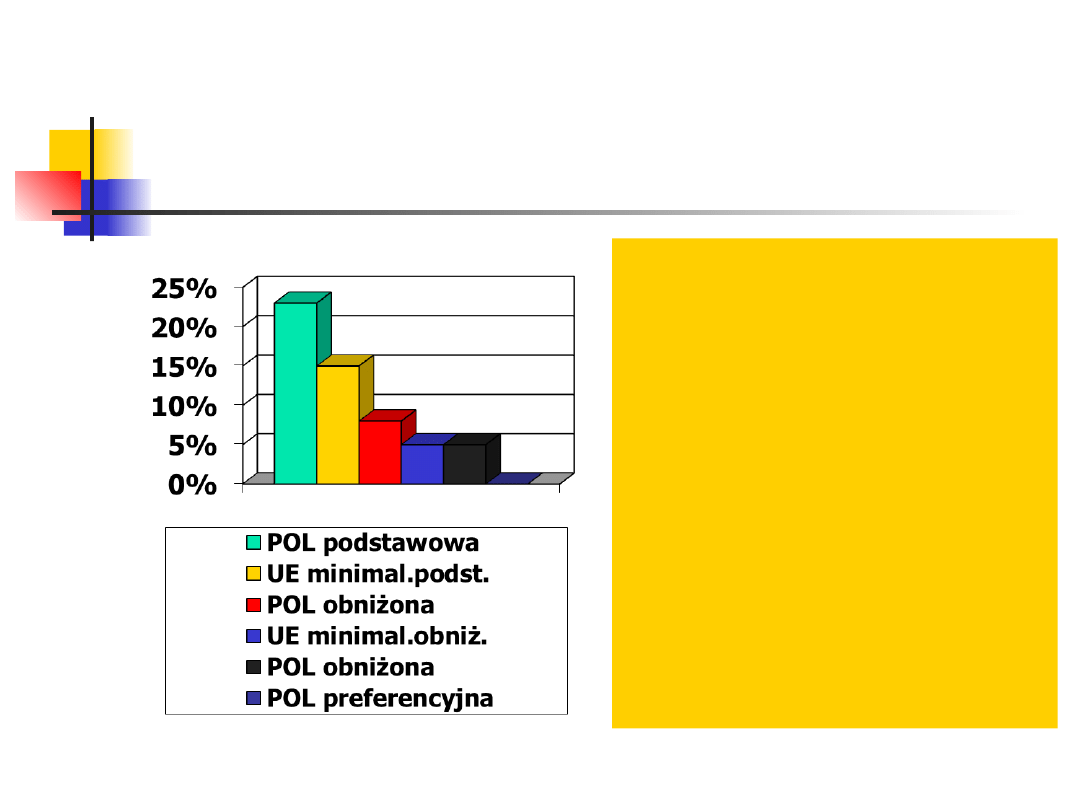

Stawki PTU od 1.01.2011 r.

Stawki polskiego PTU:

23% - stawka podstawowa

8% - stawka obniżona

:

Niektóre produkty spożywcze: cukier, kawa,

żywność dietetyczna, owoce cytrusowe,

Produkty medyczne typu: igły i strzykawki,

aparaty słuchowe, wózki inwalidzkie

Produkty ochrony przeciwpożarowej

Wyroby garncarskie i ludowe

Usługi komunalne

Usługi transportowe

5% - stawka obniżona

Niektóre produkty spożywcze : chleb,

nabiał, soki, makaron, kasza, niektóre

przetwory, mięso, ryby.

Książki, gazety

0% - stawka preferencyjna:

Eksport towarów i WDT

usługi transportu międzynarodowego

dostawa komputerów dla szkół i OPP

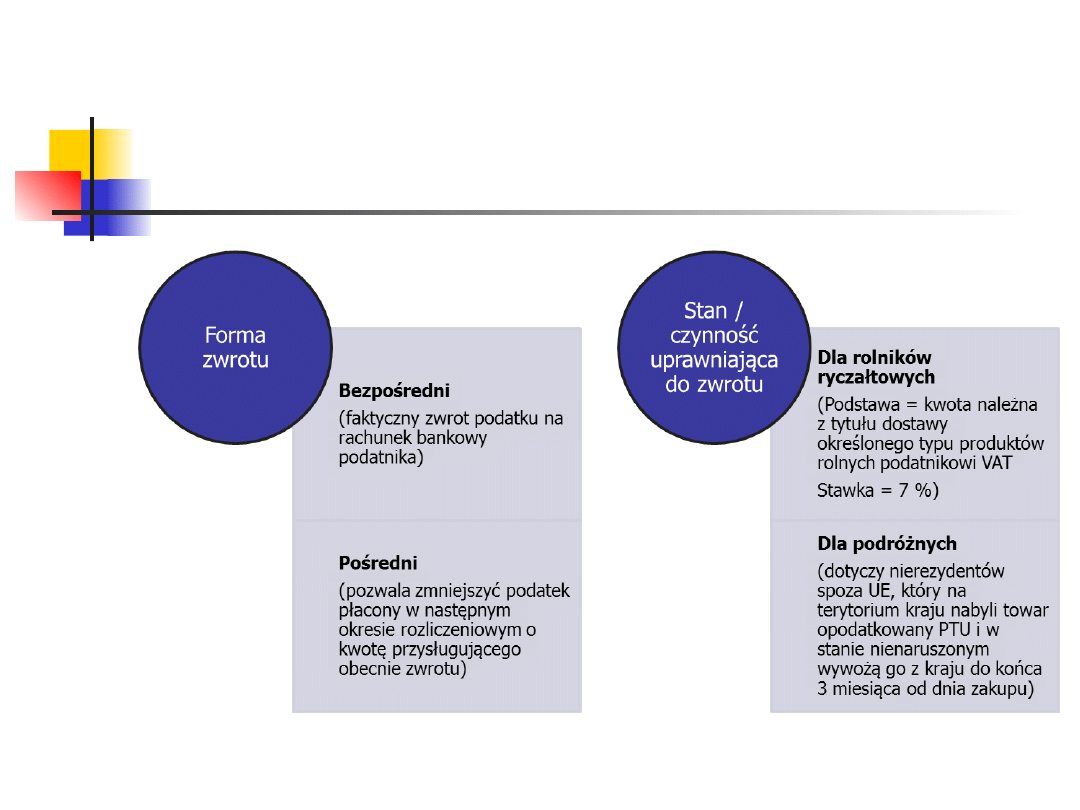

Zwrot PTU

Dr Piotr Pomorski

21

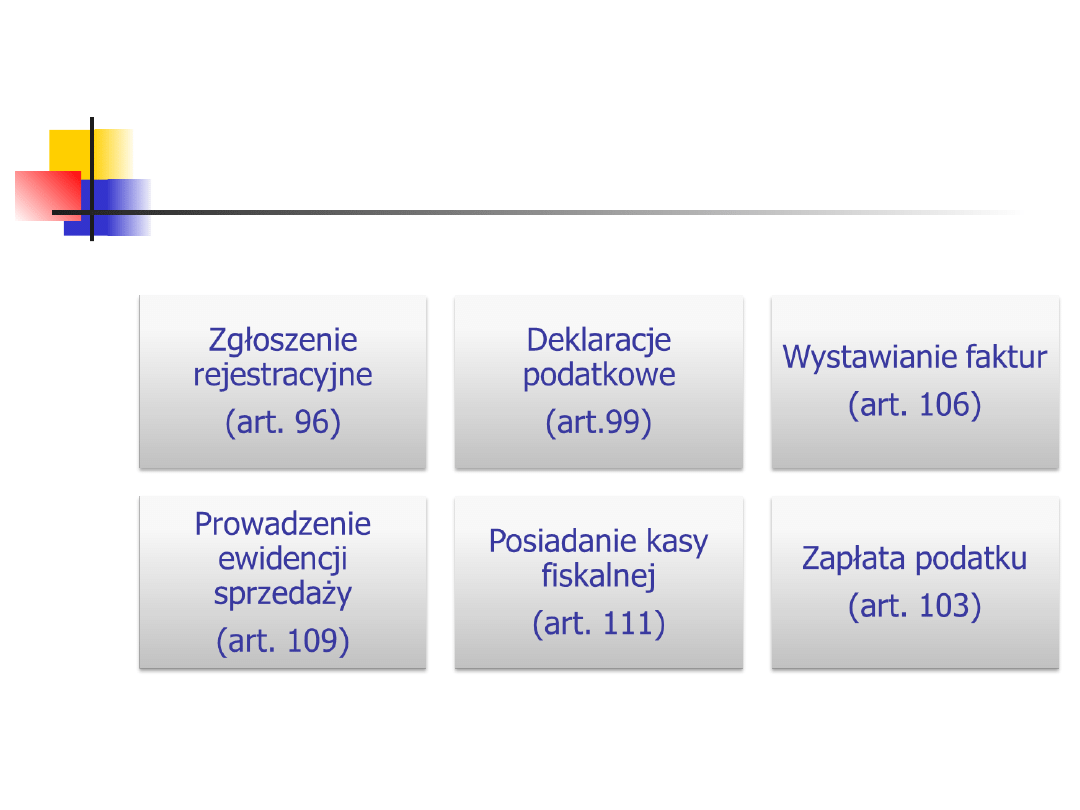

Obowiązki podatników PTU

Dr Piotr Pomorski

22

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Ustawa VAT 11

faktura vat nr 4 12 2014 11 afaktury pl

PODATEK OBROTOWY (VAT) ĆWICZENIA 2 (16 11 2013)

Monitor Księgowego 1 2019 Opodatkowanie VAT nieruchomości komercyjnych – objaśnienia MF z 11 grudnia

2012 05 11 Firmy szkoleniowe i zwolnienie z VAT

Zarz[1] finan przeds 11 analiza wskaz

11 Siłowniki

11 BIOCHEMIA horyzontalny transfer genów

PKM NOWY W T II 11

wyklad 11

R1 11

CALC1 L 11 12 Differenial Equations

Prezentacje, Spostrzeganie ludzi 27 11

zaaw wyk ad5a 11 12

budzet ue 11 12

EP(11)

W 11 Leki działające pobudzająco na ośrodkowy układ

więcej podobnych podstron