AKADEMIA GÓRNICZO-HUTNICZA

W KRAKOWIE

WYDZIAŁ ZARZĄDZANIA

„LEASING – UJĘCIE KSIĘGOWE,

ZASADY EWIDENCJI U

LEASINGOBIORCY I

LEASINGODAWCY”

URSZULA MIĘTKA

PAULINA SANAK

ISTOTA LEASINGU

LEASING

(według „Słownika

wyrazów obcych i zwrotów

obcojęzycznych” Kopalińskiego)

to

„specyficzna forma dzierżawy

i najmu dóbr inwestycyjnych i

dóbr konsumpcyjnych trwałego

użytku, umożliwiająca

wytwórcom używanie sprzętu w

zamian za czynsz”.

LEASING

jest to rodzaj umowy, na

podstawie której jedna strona

(leasingodawca) przekazuje

leasingobiorcy prawo do

użytkowania określonego dobra

materialnego na pewien

uzgodniony z góry okres w zamian

za ustalone ratalne opłaty (raty

leasingowe).

PODMIOTY LEASINGU

Występują dwa podmioty leasingu:

LEASINGODAWCA (FINANSUJĄCY),

to

właściciel przedmiotu, który daje ten przedmiot

w odpłatne użytkowanie drugiej osobie na

określony czas i na określonych warunkach.

Najczęściej jest to wyspecjalizowana firma

zajmująca się świadczeniem usług leasingu.

Rzadziej wytwórca przedmiotów, dla którego

leasing jest dodatkową formą zarobkowania.

Podstawowa działalność to produkcja. Forma

prawna leasingodawcy może być dowolna. W

praktyce najbardziej liczą się na rynku spółki

prawa handlowego, tj. spółki z ograniczoną

odpowiedzialnością oraz spółki akcyjne.

LEASINGOBIORCA (KORZYSTAJĄCY),

to osoba korzystająca z przedmiotu

leasingu na warunkach określonych w

umowie. Najczęściej jest to

przedsiębiorca, rzadziej ze względu na

niekorzystne przepisy podatkowe, osoba

fizyczna. Przeważają więc spółki

handlowe, spółki cywilne i osoby

fizyczne, prowadzące działalność

gospodarczą na podstawie wpisu do

ewidencji działalności gospodarczej,

które prowadzą pełną księgowość.

LEASING FINANSOWY I

OPERACYJNY

Na świecie rozwinęło się wiele form i rodzajów

przeprowadzania transakcji leasingowych. W

warunkach polskiej gospodarki, która od dość

krótkiego czasu tworzy podstawy funkcjonowania

wolnego rynku w sferze pieniądza, kapitału,

inwestycji, zaistniały formy tzw. leasingu

kapitałowego i operacyjnego, które w naszej

rzeczywistości mają nieco inne znaczenie niż na

rynkach rozwiniętych.

Wiąże się to z kwalifikacją prawną umowy, ze względu na

skutki podatkowe, do umów

leasingu finansowego

utożsamianych z umową leasingu, w której przedmiot

umowy zostaje zaliczony do majątku

leasingobiorcy

oraz

leasingu operacyjnego

, w którym przedmiot

leasingu zaliczany jest do majątku

leasingodawcy

.

UMOWA LEASINGU

KAPITAŁOWEGO

(FINANSOWEGO)

Umowa ta jest w swej treści zbliżona do umowy

kredytowej.

Przedmiot leasingu zostaje

zaliczony

("Rozporządzenie o zaliczeniu do

składników majątku przedmiotu najmu i

dzierżawy")

do składników majątku

leasingobiorcy, który dokonuje odpisów

amortyzacyjnych - te są dla niego kosztem wraz

z odsetkami

. Część kapitałową spłaca z zysku po

opodatkowaniu, a ta nie stanowi przychodu

leasigodawcy. Czas trwania tego rodzaju

leasingu jest z reguły zbliżony do okresu zużycia

rzeczy lub czasu trwania odliczeń

amortyzacyjnych. Od kredytu różni się tym, że

przedmiotem umowy jest środek trwały a nie

gotówka.

UMOWA LEASINGU

OPERACYJNEGO

(BIEŻĄCEGO)

Umowa ta jest w swej treści zbliżona do

klasycznej umowy dzierżawy i polega na

czasowym przekazaniu do użytkowania dobra

inwestycyjnego.

Przedmiot leasingu

zostaje zaliczony do majątku

leasingodawcy, który ma prawo

dokonywać odpisy amortyzacyjne

("Rozporządzenie o zaliczeniu do składników

majątku przedmiotu najmu i dzierżawy").

Czynsze leasingowe w całości z czynszem

początkowym stanowią dla leasingodawcy

przychód, a jednocześnie koszt leasingobiorcy

("Ustawa o podatku dochodowym od osób

fizycznych", "Ustawa o podatku dochodowym

od osób prawnych"). Czas trwania umowy

leasingu operacyjnego jest krótszy niż okres

zużycia i amortyzowania rzeczy.

RODZAJE LEASINGU

Leasing występuje w formie:

• LEASINGU BEZPOŚREDNIEGO

jeżeli właściciel,

producent lub inwestor przedmiotu leasingu jest

leasingodawcą i oddaje przedmiot leasingu

leasingobiorcy do użytkowania.

• LEASINGU POŚREDNIEGO

, najczęściej

spotykanego, kiedy to między właścicielem

przedmiotu leasingu, leasingobiorcą pojawia się

trzecia strona - pośrednik, który wynajmuje lub

wykupuje od właściciela przedmiot leasingu w celu

oddania go w leasing, w jego lub we własnym

imieniu.

LEASING DEWIZOWY I

ZŁOTÓWKOWY

Te formy są bardziej chwytem marketingowym niż

niosą ze sobą realne korzyści dla leasingobiorcy

- wręcz przeciwnie. Umowy leasingowe w Polsce

zobowiązują leasingobiorcę do zapłaty

wszystkich opłat związanych z

LEASINGOWANIEM RZECZY W ZŁOTÓWKACH

.

Bardziej atrakcyjne, na pierwsze rzut oka, oferty

LEASINGU DEWIZOWEGO

, który to może być

nawet do 30% tańszy, niosą niebezpieczeństwo

rozliczania czynszów w oparciu o notowania

kursów walutowych. Najczęściej sposób

rozliczania jest ustalony np. w oparciu o tabelę

kursową Narodowego Banku Polskiego po kursie

aktualnym, a ten może się dość znacznie wahać.

LEASING TENDENCYJNY I

ZWROTNY

LEASING ZWROTNY

ma na celu

poprawę płynności finansowej

przedsiębiorstwa i uwolnienie

zamrożonych środków

finansowych. Leasingobiorca

odsprzedaje swój majątek

leasingodawcy za gotówkę, a

następnie korzysta z niego na

podstawie umowy leasingu.

Odmianą tego typu leasingu jest

LEASING TENDENCYJNY

polegający na

stworzeniu konstrukcji prawnej w

oparciu o umowę tendencji

(dzierżenia) i użytkowania

przedmiotu leasingu przez

leasingodawcę od właściciela, a ten

leasinguje przedmiot leasingu

leasingobiorcy. Unika się przez to

opłat skarbowych, notarialnych i

sądowych, które mają szczególne

znaczenie w obrocie

nieruchomościami.

LEASING LOMBARDOWY I

NORWESKI

LEASING LOMBARDOWY

charakteryzuje się

podwyższoną nawet do 50% wartości

przedmiotu leasingu przy jednoczesnym

obniżeniu wymagań w stosunku do

leasingobiorcy, co sprzyja uproszczeniu

procedury leasingowej. Leasingodawca

otrzymując na wstępie gotówkę w wysokości

połowy wartości samochodu oraz korzystając z

możliwości windykacji samochodu zabezpiecza

w wystarczający sposób swoje prawa.

W przypadku połączenia leasingu zwrotnego

wraz z opłatą wstępną w wysokości 100%

wartości przedmiotu leasingu nosi on nazwę

LEASINGU NORWESKIEGO

. Celem stosowania

tej formy jest regulowanie płatności podatków

dochodowych - w Polsce nie jest możliwe.

RODZAJE LEASINGU ZE

WZGLĘDU NA PRZEDMIOT

LEASING ŚRODKÓW TRWAŁYCH I LEASING

NIERUCHOMOŚCI

. W Polsce niewątpliwie

ta pierwsza odmiana jest bardziej

popularna i wynika to z celów dla

których stosowany jest leasing,

traktowany w tym wypadku jako sposób

przyspieszonej amortyzacji i przez co

stanowi swego rodzaju kredyt

podatkowy. Nieruchomości mają niskie

stawki amortyzacyjne a ich wartość jest

wysoka co powoduje konieczność

patrzenia długoterminowego.

LEASING SAMOCHODÓW

OSOBOWYCH

Samochody są najczęściej oddawanymi

środkami trwałymi w Polsce

, ale tylko w

Polsce istnieją ograniczenia dotyczące

samochodów osobowych nabywanych

dla celów prowadzonej działalności

gospodarczej. Przepisy podatkowe nie

dopuszczają możliwości zaliczenia w

koszty uzyskania przychodów

amortyzacji samochodów dostawczych o

ładowności do 500 kg i samochodów

osobowych w części przewyższającej

10000 Euro, problemem jest również

rozliczenie VAT, chociaż obecnie firmy

leasingowe mogą już odliczać VAT od

samochodów osobowych zakupionych do

leasingu.

LEASING SAMOCHODÓW

CIĘŻAROWYCH

Zasady dla

samochodów ciężarowych

nie

zawierają takich ograniczeń, również tych

przerobionych z samochodów osobowych o ile

zostało to potwierdzone opinią rzeczoznawcy i

poszerzonym badaniem technicznym, i są takie

same jak dla innych środków trwałych, a więc:

- W przypadku ciężarówki istnieje możliwość

odliczenia podatku VAT na ogólnie

obowiązujących zasadach. Odpisy

amortyzacyjne nie mają ograniczenia do

wysokości 10000 Euro

- Koszty eksploatacji, ubezpieczenia ciężarówki

oraz całość czynszów leasingowych jest

wliczana w koszty uzyskania przychodów.

PODSTAWY PRAWNE

REGULUJĄCE UMOWY

LEASINGU

• USTAWA O RACHUNKOWOŚCI

WRAZ Z NOWELIZACJAMI,

• KODEKS CYWILNY,

• MIĘDZYNARODOWE STANDARDY

RACHUNKOWOŚCI.

Znowelizowana ustawa z dnia

29 września 1994 r. o

rachunkowości

(Dz.U. nr 121, poz. 591 z późn.

zm.) wprowadziła od 1 stycznia 2002 r. pierwsze

uregulowania w zakresie prezentacji w

sprawozdaniu finansowym operacji leasingowych.

Również wraz z ustawą z dnia 9 listopada 2000 r. o

zmianie ustawy o rachunkowości (Dz.U. nr 113,

poz. 1186) wprowadzone zostały regulacje

dotyczące leasingu.

Uregulowania prawne, które możemy odnaleźć w

ustawie o rachunkowości dotyczące leasingu są

bardzo powierzchowne.

Znowelizowana ustawa nie określa w swej treści

umowy leasingu, ale posługuje się pojęciami

finansującego i korzystającego oraz jednoznacznie

rozstrzyga sposób ujęcia przedmiotu leasingu,

należności i zobowiązań, a także kosztów i

przychodów związanych z umową leasingową.

LEASING W KODEKSIE

CYWILNYM

Przez umowę leasingu finansujący

zobowiązuje się, w zakresie działalności

swego przedsiębiorstwa, nabyć rzecz od

oznaczonego zbywcy na warunkach

określonych w tej umowie i oddać tę

rzecz korzystającemu do używania albo

używania i pobierania pożytków przez

czas oznaczony. Korzystający z kolei

zobowiązuje się zapłacić finansującemu

w uzgodnionych ratach wynagrodzenie

pieniężne, równe co najmniej cenie lub

wynagrodzeniu z tytułu nabycia rzeczy

przez finansującego.

MIĘDZYNARODOWE

STANDARDY

RACHUNKOWOŚCI

W sytuacji, kiedy nie za bardzo odpowiadają nam

właśnie te rozwiązania, to w myśl art. 10

znowelizowanej ustawy o rachunkowości, mamy

możliwość stosowania rozwiązań prezentowanych w

krajowych standardach rachunkowości, a w

przypadku ich braku Międzynarodowych Standardów

Rachunkowości (MSR). Krajowego standardu na razie

brak. A więc zgodnie z prawem do czasu jego

opracowania jednostki, które obejmuje ustawa o

rachunkowości mogą stosować wytyczne zawarte w

MSR. W przypadku leasingu najlepiej opierać się na:

• MSR nr 17 - Leasing;

• MSR nr 16 - Rzeczowy majątek trwały;

• MSR nr 12 - Podatki;

• MSR nr 39 - Instrumenty finansowe.

MSR 17

MIĘDZYNARODOWY STANDARD

RACHUNKOWOŚCI (MSR) NR 17

LEASING

Inaczej kwalifikuje umowę leasingu niż polskie

prawo bilansowe. W ustawie o rachunkowości

musi być spełniony jeden z siedmiu warunków.

MSR nr 17 mówi natomiast, że z leasingiem

finansowym mamy do czynienia wtedy, gdy na

leasingobiorcę przechodzą wszystkie pożytki i

całe ryzyko z tytułu posiadania przedmiotu

leasingu. Może więc się zdarzyć, że przy

zastosowaniu tej definicji leasing, który

według ustawy o rachunkowości nie będzie

leasingiem, który należy wykazać w księgach

rachunkowych leasingobiorcy, będzie

leasingiem finansowym według standardów

międzynarodowych.

LEASING FINANSOWY I

OPERACYJNY WG MSR

LEASING FINANSOWY

to taka umowa, na mocy

której następuje przeniesienie na leasingobiorcę - z

jednej strony - zasadniczo całego ryzyka, a z drugiej -

pożytków wynikających z posiadania składnika

aktywów. Dodatkowo przesłankami, które wskazują,

że mamy do czynienia z umową leasingu

finansowego, są:

• przeniesienie własności składnika na korzystającego

przed końcem okresu leasingu,

• prawo do nabycia przedmiotu leasingu po

przewidywanej niższej cenie od wartości godziwej,

wyznaczonej na dzień realizacji prawa zakupu,

• okres umowy stanowi większą cześć okresu

użytkowania,

• suma zdyskontowanych opłat stanowi zasadniczo

wartość godziwą przedmiotu leasingu,

• przyrzeczenie do zawarcia kolejnej umowy na

warunkach korzystniejszych od rynkowych,

• możliwość wypowiedzenia umowy przy

spełnieniu warunku, że leasingobiorca pokryje

straty leasingodawcy z tytułu wypowiedzenia,

• przedmiot leasingu dostosowany jest do

indywidualnych potrzeb korzystającego.

Tak jak już wcześniej wspomniano, zaistnienie

wymienionych przesłanek - każdej z osobno,

lub kilku albo nawet wszystkich łącznie -

oznacza, iż daną umowę przyporządkowuje się

do leasingu finansowego.

LEASING OPERACYJNY

Za umowy leasingu operacyjnego uznaje się

wszystkie umowy leasingowe nie spełniające

kryteriów przyporządkowania do leasingu

finansowego.

LEASING JAKO SZCZEGÓLNA

FORMA FINANSOWANIA

Leasing jest szczególną formą finansowania

inwestycji

, umożliwiającą inwestorowi

korzystanie z dóbr inwestycyjnych, bez

konieczności ich zakupu. Warunki

leasingu mogą zostać dowolnie ustalone

przez strony i są często wielowymiarowe.

W praktyce charakter transakcji określa

rodzaj leasingu przy czym zawartą

umowę można sklasyfikować jako leasing

operacyjny lub finansowy.

LEASING OPERACYJNY

charakteryzuje się

okresem trwania umowy krótszym od

okresu ekonomicznej przydatności

przedmiotu leasingu, a suma opłat

leasingowych za okres trwania umowy jest

zazwyczaj niższa od wartości przedmiotu

umowy. Tym samym transakcja ma

charakter zbliżony do zwykłej dzierżawy.

W rachunku zysków i strat leasingodawcy

dominują przychody z tytułu

dzierżawy/najmu, a główną pozycję

kosztów stanowi amortyzacja

przedmiotów leasingu oraz odsetki, jakie

leasingodawca ponosi w związku z

zakupem na kredyt majątku będącego

przedmiotem leasingu.

U leasingobiorcy zawarta umowa znajduje

wyraz w jego rachunku zysków i strat w

postaci kosztów opłat za dzierżawę.

W

leasingu finansowy leasingodawca przyjmuje

na siebie obowiązek finansowania inwestycji,

w zamian za otrzymywane odsetki. Jest on

zazwyczaj zawierany na dłuższy czas, a suma

opłat leasingowych (raty kapitałowe i odsetki)

oraz opłaty dodatkowe na pokrycie kosztów i

zysk leasingodawcy, jest - po zakończeniu

umowy - z reguły wyższa od wartości

przedmiotu leasingu. Działalność gospodarcza

leasingodawcy jest zbliżona do działalności

banku. Główne i newralgiczne pozycje w

rachunku zysków i strat leasingodawcy - to

przychody z tytułu odsetek i opłat, a po

stronie wydatków - koszty sfinansowania

zakupionych i oddanych w leasing

przedmiotów umowy.

Dla leasingobiorcy uiszczane na jego

rzecz opłaty mają charakter spłaty

wartości przedmiotu leasingu

(zaciągniętego zobowiązania) oraz

wynagrodzenia poniesionych kosztów,

wywołanych odroczeniem płatności.

W tradycyjnej rachunkowości kładącej

nacisk na prawo własności do

użytkowanego majątku, koszty z tytułu

użytkowanie przedmiotu leasingu

prezentowane są w rachunku zysków i

strat jako koszty z tytułu dzierżawy bez

podziału na bliższe właściwości

elementów składowych.

LEASING FINANSOWY -

LEASINGOBIORCA

Leasingobiorca, w przypadku leasingu

finansowego,

powinien w swoim bilansie, w

momencie rozpoczęcia leasingu, wykazać

przedmiot leasingu jako

środek trwały, a

drugostronnie - jako zobowiązanie w kwocie

równej wartości rynkowej przedmiotu leasingu,

pomniejszonej o dotacje i zwrot podatków

należnych właścicielowi. Wartość przedmiotu

leasingu na dzień zawarcia umowy można

określić poprzez zdyskontowanie przyszłych

opłat leasingowych wynikających z zawartej

umowy w oparciu o stopę dyskontową równą

stopie oprocentowania jaką leasingobiorca

musiałby zapłacić, jeżeli zamiast zawarcia

umowy leasingowej zdecydowałby się

zaciągnąć zwykły kredyt bankowy. Dyskonto

jest więc tutaj równe stopie oprocentowania

dostępnych firmie kredytów inwestycyjnych.

LEASING FINANSOWY -

LEASINGODAWCA

• leasingodawca wykazuje w bilansie aktywa,

będące przedmiotem leasingu finansowego nie

jako majątek trwały, lecz jako należności

, w

kwocie równej lokacie leasingowej netto (to

znaczy zdyskontowanej wartości opłat

leasingowych, a więc aktualnych należności

ale bez przyszłych odsetek): oddane w leasing

środki trwałe nie są amortyzowane,

• zarachowuje przychody finansowe z tytułu

leasingu finansowego, zgodnie z zasadą

ostrożności

, w sposób odzwierciedlający stałą,

okresową stopę procentową zwrotu nie

spłaconej (należnej) lokaty. Zastosowaną

metodę należy stosować konsekwentnie, do

wszystkich umów leasingowych o podobnym

charakterze.

LEASING OPERACYJNY -

LEASINGOBIORCA

Przy leasingu operacyjnym koszty

leasingobiorcy

wykazuje się w sprawozdaniu

finansowym proporcjonalnie do okresu trwania

umowy (zazwyczaj metodą liniową), niezależnie od

faktycznie zapłaconych rat. Wstępne koszty

bezpośrednie, poniesione przed zawarciem umowy

leasingu, jeżeli są znaczne, rozlicza się w czasie,

proporcjonalnie do wykazanych w sprawozdaniu

finansowych opłat z tytułu leasingu, albo też

odpisuje je w ciężar kosztów okresu ich poniesienia,

gdy są one nieznaczne.

Jeżeli faktycznie wydatki z tytułu umowy leasingu

zostały w myśl przepisów podatkowych ujęte

odmiennie, to w sprawozdaniu finansowym

uwzględnia się rezerwę lub rozliczenie czynne z

tytułu odroczonego podatku dochodowego.

LEASING OPERACYJNY -

LEASINGODAWCA

Przy leasingu operacyjnym przychody leasingodawcy

,

zarówno z tytułu opłaty jednorazowej, jeżeli jest ona

znaczna, jak i opłat bieżących, wykazuje się w

sprawozdaniu finansowym proporcjonalnie do okresu

trwania umowy (zazwyczaj metodą liniową), niezależnie od

faktycznych wpływów.

Oddane w leasing środki trwałe figurują na koncie środków

trwałych: amortyzuje się je zgodnie ze zastosowanymi

przez leasingodawcę do podobnych środków trwałych

metodami amortyzacji: kwotę podlegającą amortyzacji

rozkłada się systematycznie na poszczególne okresy

sprawozdawcze, w ciągu całego okresu użytkowania tych

środków. W przypadku gdy występuje tak zwana wartości

końcowa środka trwałego, to znaczy wartość po jakiej

leasingodawca otrzymuje z powrotem przedmiot umowy po

jej zakończeniu, dokonuje się - w miarę potrzeby -

dodatkowych odpisów aktualizujących, jeżeli istnieje

ryzyko, że wartość końcowa jest za wysoka.

LEASING FINANSOWY W

KSIĘGACH

Przy umowie leasingu finansowego

leasingodawca

z chwilą jego rozpoczęcia musi

przeksięgować przedmiot umowy w wartości

godziwej na konto należności leasingowe

(wartość ta będzie malała w miarę

otrzymywania kolejnych rat płatności

leasingowych). Zostanie to odzwierciedlone w

księgach rachunkowych zapisem: Ma konto w

zależności od przedmiotu leasingu „Środki

trwałe” lub „Wartości niematerialne i

prawne”/Wn „Należności leasingowe”. W

związku z tym należy pamiętać, że w ewidencji

po stronie leasingodawcy część kapitałowa

otrzymanej raty leasingowej będzie obciążała

kredytową stronę konta „Należności

leasingowe”. Natomiast część odsetkowa będzie

stanowiła przychód z operacji finansowych.

LEASING OPERACYJNY W

KSIĘGACH

W przypadku leasingu operacyjnego przedmiot

umowy pozostaje w księgach rachunkowych

finansującego i nie jest wykazywany w bilansie

leasingobiorcy

. Z chwilą rozpoczęcia umowy,

leasingobiorca ujmuje leasingowany składnik

majątku w ewidencji pozabilansowej na koncie

„Środki trwałe przyjęte w leasing operacyjny”.

W związku z tym odpisów amortyzacyjnych

dokonuje leasingodawca.

Opłata wstępna i kolejne raty leasingowe

obciążają w całości koszty działalności

leasingobiorcy

, wykazywane w rachunku zysków

i strat jako „Koszty działalności operacyjnej”.

OPŁATA WSTĘPNA W

LEASINGU

Przy zawieraniu umowy leasingu przedsiębiorcy

są zobowiązani do poniesienia dodatkowych

opłat .

Najczęściej są one nazywane opłatami

manipulacyjnymi, wstępnymi bądź inicjalnymi.

Z punktu widzenia leasingobiorcy uiszczenie

opłaty jest warunkiem niezbędnym do zawarcia

umowy leasingu.

Jest to forma zabezpieczenia pieniężnego dla

leasingodawcy, która gwarantuje mu pokrycie

kosztów przygotowania umowy w przypadku,

gdyby kontrahent np. nie wywiązywać się z

obowiązku płacenia rat leasingowych lub

chciał, w ciągu krótkiego czasu od zawarcia

umowy jej rozwiązania.

EWIDENCJA OPŁATY

WSTĘPNEJ

Po stronie leasingodawcy:

1. Ewidencja otrzymanej opłaty początkowej:

Wn konto „Rachunek bankowy”/ Ma konto „Rozliczenia

międzyokresowe przychodów”

2. Stawka opłaty wstępnej rozliczana przez cały czas umowy

leasingu (opłata wstępna/ liczba okresów):

Wn konto „Rozliczenia międzyokresowe przychodów”/ Ma konto

„Sprzedaż usług”.

Po stronie leasingobiorcy ewidencja będzie wyglądała w

następujący sposób:

1. Ewidencja przekazanej opłaty wstępnej w momencie zawarcia

umowy leasingu operacyjnego

Ma konto „Rachunek bankowy”/ Wn konto „rozliczenia

międzyokresowe kosztów”

2. Stawka opłaty wstępnej rozliczana przez cały czas umowy

leasingu (opłata wstępna/ liczba kresów) obciążająca

sukcesywnie koszty działalności operacyjnej:

Wn konto „Rozliczenia międzyokresowe kosztów”/ Ma konto

„Koszty operacyjne”

LEASING W

SPRAWOZDANIU

FINANSOWYM

W przypadku leasingu finansowego korzystający

będzie wykazywał przedmiot leasingu w

bilansie odpowiednio w pozycji aktywów:

– A. II. „Rzeczowe aktywa trwałe” lub

– A. I „Wartości niematerialne lub prawne”

Koszty amortyzacji oraz koszty finansowe będą

przez niego ujmowane w rachunku zysków i

strat w pozycjach:

– B. I „Amortyzacja”

– H. I „Odsetki”

UJAWNIENIE LEASINGU

Finansujący (leasingodawca) w księgach rachunkowych

nie będzie ujawniał przedmiotu leasingu. W bilansie

będzie natomiast wykazana lokata długoterminowa w

części krótko- i długoterminowej odpowiednio w

pozycjach:

– B. III. 1 „Krótkoterminowe aktywa finansowe – inne

krótkoterminowe aktywa finansowe”

– A. IV. 3 „Długoterminowe aktywa finansowe – inne

długoterminowe aktywa finansowe”

Finansujący w rachunku zysków i strat w pozycji J. II

„Przychody finansowe” będzie natomiast wykazywał

część odsetkową otrzymywanej raty leasingowej.

Przy umowie leasingu operacyjnego korzystający nie

wykazuje w bilansie leasingowanego aktywu. Musi on

jednak ujawnić jego wartość w sprawozdaniu

finansowym w informacji dodatkowej. Opłaty

leasingowe zostaną natomiast uwidocznione w

rachunku zysków i strat w pozycji B. III „Usługi obce”.

Finansujący (leasingodawca) w

bilansie wykazuje przedmiot

leasingu

tak jak korzystający w

leasingu finansowym, odpowiednio

w pozycjach „Rzeczowe aktywa

trwałe” lub „Wartości niematerialne

lub prawne”. W rachunku zysków i

strat w A. I. „Przychody netto ze

sprzedaży produktów” będą

wykazywane przez niego otrzymane

opłaty leasingowe.

W bilansie należy ujawnić przedmiot leasingu w wartości netto (w

aktywach) i zobowiązania z tego tytułu (w pasywach), natomiast

w rachunku zysków i strat - naliczoną amortyzację przedmiotu

leasingu i koszty finansowe (część odsetkowa opłaty leasingowej).

W przypadku, gdy leasingobiorca jest stroną umowy leasingu,

powinien:

• ujawnić wartość bilansową netto na dzień bilansowy dla każdej

grupy aktywów,

• ujawnić łączną kwotę przyszłych minimalnych opłat leasingowych

na dzień bilansowy oraz ich wartość bieżącą (płatnych: do roku,

od roku do pięciu lat, powyżej pięciu),

• uzgodnić różnice pomiędzy łączną kwotą przyszłych minimalnych

opłat leasingowych na dzień bilansowy a ich wartością bieżącą,

• ujawnić warunkowe opłaty leasingowe stanowiące koszt danego

okresu,

• ujawnić sumę przyszłych minimalnych opłat subleasingowych

ustaloną na dzień bilansowy (z tytułu nieodwołalnych umów

subleasingowych),

• ujawnić ogólny opis ważniejszych postanowień umowy

leasingowej.

Należy także pamiętać, że leasingobiorca powinien również

ujawniać informacje zgodnie z postanowieniami

następujących standardów: MSR 16, MSR 36, MSR 38, MSR

40 i MSR 41.

OBOWIĄZEK AMORTYZACJI

LEASINGU

Wykazywanie przedmiotu leasingu w księgach

rachunkowych zobowiązuje jednostkę do

dokonywania odpisów amortyzacyjnych, które

ustala się zgodnie z przyjętymi przez jednostkę

zasadami.

Zgodnie z § 27 MSR 17,

jeżeli

uzyskanie prawa własności do przedmiotu

leasingu przed końcem okresu leasingu nie jest

pewne, korzystający powinien umarzać

składnik aktywów przez okres leasingu lub

okres użytkowania, wybierając krótszy z nich.

Oczywiście przedmiot leasingu amortyzowany

jest zgodnie z przepisami MSR 16 „Rzeczowe

aktywa trwałe” lub MSR 38 „Wartości

niematerialne”.

JAK EWIDENCJONOWAĆ

UMOWY LEASINGOWE?

Umowy leasingowe księguje się na koncie

„Pozostałe rozrachunki”, choć w praktyce

występują różne rozwiązania dotyczące ujęcia

leasingu w księgach rachunkowych.

W ustawie o rachunkowości

nie użyto określenia

leasing. Zaznaczono tylko, że jeżeli jednostka

przyjęła do używania obce środki trwałe lub

wartości niematerialne i prawne na mocy

umowy, zgodnie z którą jedna ze stron, zwana

dalej finansującym, oddaje drugiej stronie,

zwanej dalej korzystającym, środki trwałe lub

wartości niematerialne i prawne do odpłatnego

używania lub również pobierania pożytków na

czas oznaczony, środki i te wartości zalicza się

do aktywów trwałych korzystającego, jeżeli

umowa spełnia jeden z warunków określonych

w ustawie o rachunkowości.

EWIDENCJA LEASINGU

Umowa leasingu charakteryzuje

się tym, że

jedna ze stron (leasingodawca) przekazuje

drugiej stronie (leasingobiorcy) prawo do

użytkowania określonego składnika aktywów

na uzgodniony okres za opłatą lub serią

opłat. Ewidencja tej umowy w księgach

rachunkowych obu stron będzie uzależniona

od jego zaklasyfikowania do kategorii

leasingu finansowego lub operacyjnego.

Należy jednak pamiętać, że prawo podatkowe

i bilansowe odmiennie kwalifikuje kategorie

leasingu. Ta sama umowa może stanowić

leasing finansowy dla celów ewidencji

księgowej, natomiast dla celów podatkowych

leasing operacyjny lub odwrotnie.

LEASING W

SPRAWOZDANIU I

KSIĘGACH

LEASINGOBIORCY

UMOWY LEASINGU FINANSOWEGO

I OPERACYJNEGO SĄ INACZEJ

EWIDENCJONOWANE W

KSIĘGACH RACHUNKOWYCH

LEASINGOBIORCY I

LEASINGODAWCY!!!

LEASING FINANSOWY

EWIDENCJA U

LEASINGOBIORCY

cz.

Odsetkowa

odpłatności

leasingowej

rata z tytułu

opłaty

leasingowej

odpisy amortyzacyjne

amortyzacja

spłata rat leasingowych

wartość początkowa środka trwałego

FA - wartość środka wg umowy

leasingu

Umorzenie

Rozliczenie zakupu

aktywów

niefinansowych

pozostałe

rozrachunki

rachunek bankowy

VAT naliczony

Koszty finansowe

środki trwałe w

leasingu

RMK

LEASING FINANSOWY

EWIDENCJA U

LEASINGOBIORCY

1. Przyjęcie do użytkowania przedmiotu leasingu: Wn

„Aktywa trwałe”/Ma „Zobowiązanie leasingowe”.

2. Faktura VAT z tytułu opłaty leasingowej: Ma

„Rozrachunki z dostawcami”,

- ujęcie części kapitałowej opłaty: Wn „Zobowiązanie

leasingowe”,

- zaksięgowanie części odsetkowej: Wn „Koszty

finansowe” i wyksięgowanie jej z ewidencji

pozabilansowej: Ma „Koszty finansowe”,

-

ujęcie VAT naliczonego: Wn „VAT naliczony”.

3. Zapłata faktury VAT: Wn „Rozrachunki z

dostawcami”/Ma „Rachunek bankowy”.

4. Odpis umorzeniowy przedmiotu leasingu: Wn

„Amortyzacja”/Ma „Umorzenie aktywów trwałych”.

LEASING FINANSOWY

EWIDENCJA U

LEASINGODAWCY

przekazanie

samochodu

(cz.

kapitałowa )

otrzymane

spłaty rat

rata z tytułu

opłaty

leasingowej

cz.

Odsetkowa

odpłatności

leasingowej

x

VAT należny

środki trwałe

przekazane w

Przychody finansowe

środki trwałe

należności

długoterminowe

rachunek bankowy

RMP

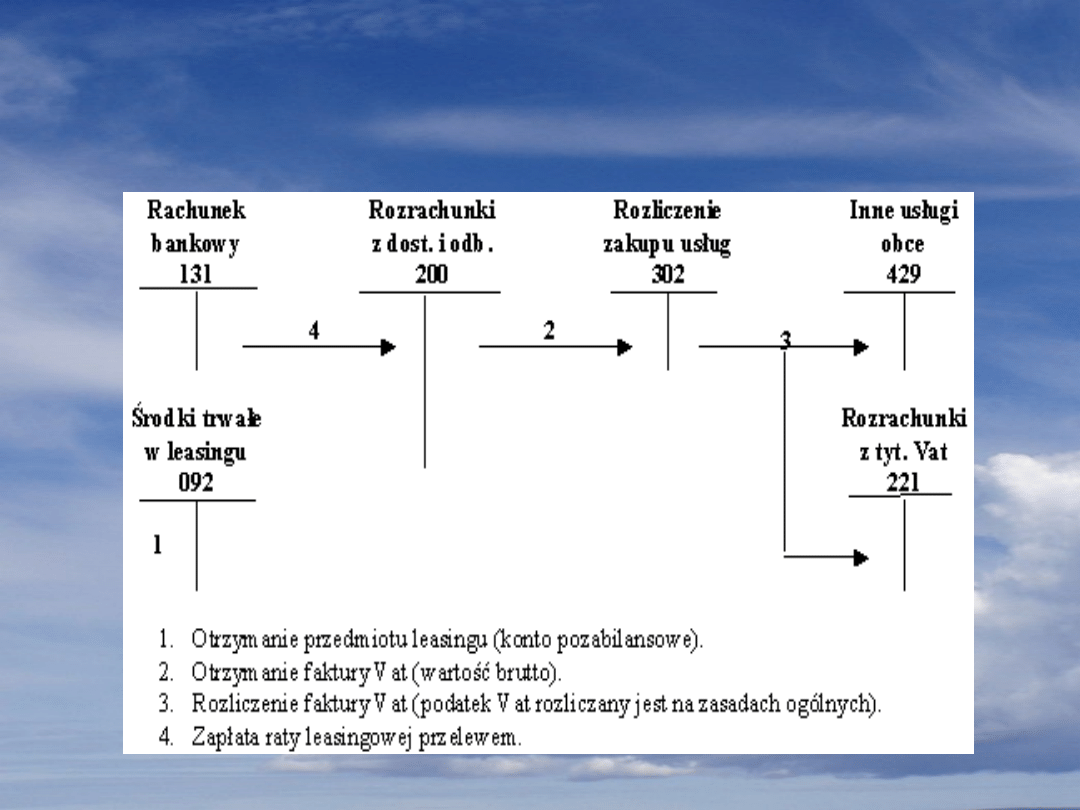

LEASING FINANSOWY

EWIDENCJA U

LEASINGODAWCY

1.

Przekazanie przedmiotu leasingu leasingobiorcy: Wn

„Należność z tytułu leasingu”/Ma „Aktywa trwałe”.

2. Ujęcie przedmiotu leasingu w ewidencji pozabilansowej: Wn

„Aktywa trwałe przekazane w leasing”.

3. Część odsetkowa należna w okresie leasingu - ewidencja

pozabilansowa: Ma „Przychód finansowy z tytułu leasingu”.

4. Faktura VAT z tytułu opłaty leasingowej:

- spłata części kapitałowej: Wn „Rozrachunki z

odbiorcami”/Ma „Należność z tytułu leasingu”,

- ujęcie spłaty odsetek z tytułu umowy leasingowej: Wn

„Rozrachunki z odbiorcami”/Ma „Przychód ze sprzedaży”,

-

VAT należny: Wn „Rozrachunki z odbiorcami”/Ma „VAT

należny”.

5. Otrzymanie należności z tytułu umowy leasingowej: Wn

„Rachunek bankowy”/Ma „Rozrachunki z odbiorcami”.

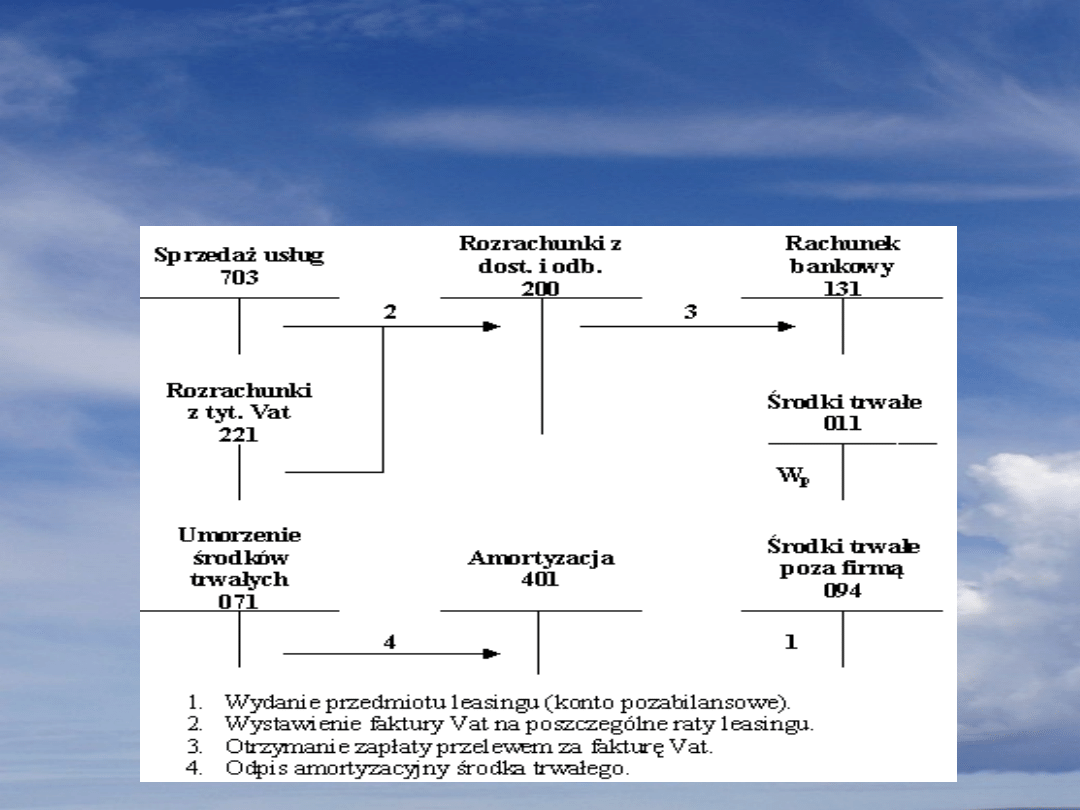

LEASING OPERACYJNY

EWIDENCJA U

LEASINGOBIORCY

LEASING OPERACYJNY

EWIDENCJA U

LEASINGOBIORCY

W odmienny sposób ujmowane są w księgach rachunkowych

leasingobiorcy skutki zawarcia umowy leasingu

operacyjnego. I tak, ewidencja tej umowy będzie

zapisywana następująco:

1. Faktura VAT za usługę leasingową: Wn „Rozliczenie

zakupu”/Ma „Rozrachunki z dostawcami”,

- ujęcie kosztów: Wn „Usługi obce”/Ma „Rozliczenie zakupu”,

- zaksięgowanie VAT naliczonego: Wn „VAT naliczony”/Ma

„Rozliczenie zakupu”

- ewidencja pozabilansowa przedmiotu leasingu: Wn „Aktywa

trwałe”.

2. Koszty usługi leasingowej: Wn 490 „Rozliczenie

kosztów”/Ma konta zespołu 5.

3. Wyksięgowanie przedmiotu leasingu z ewidencji

pozabilansowej w momencie zakończenia okresu leasingu:

Ma „Aktywa trwałe”.

W odróżnieniu od leasingu finansowego, z chwilą

rozpoczęcia okresu leasingu korzystający nie

prezentuje przedmiotu leasingu jako składnika

aktywów własnych - ujmuje go natomiast w

ewidencji pozabilansowej.

Leasingobiorca nie

dokonuje również odpisów amortyzacyjnych z

tytułu wykorzystywanego składnika aktywów.

MSR 17 obliguje natomiast leasingobiorcę do:

- ujmowania przez okres leasingu opłat

leasingowych jako kosztów, z zastosowaniem

metody liniowej,

- ujmowania przez okres leasingu opłat

leasingowych jako kosztów, z zastosowaniem

innej systematycznej metody, jeżeli lepiej

odzwierciedla ona sposób rozłożenia w czasie

korzyści uzyskiwanych przez korzystającego.

LEASING OPERACYJNY

EWIDENCJA U

LEASINGODAWCY

LEASING OPERACYJNY

EWIDENCJA U

LEASINGODAWCY

Ewidencja w księgach rachunkowych leasingodawcy jest

następująca:

1. Przekazanie składnika aktywów leasingobiorcy: Wn „Aktywa trwałe w

leasingu”/Ma „Aktywa trwałe”.

2. Odpis umorzeniowy przekazanego w leasing składnika aktywów: Wn

„Amortyzacja”/ Ma „Umorzenie aktywów trwałych”.

3. Pozabilansowa ewidencja należności z tytułu leasingu: Wn „Należność z

tytułu leasingu”.

4. Faktura VAT z tytułu zapłaty opłaty leasingowej:

- zaksięgowanie spłaty części odsetkowej: Wn „Rozrachunki z

odbiorcami”/Ma „Przychody ze sprzedaży”,

-

ujęcie VAT należnego: Wn „Rozrachunki z odbiorcami”/Ma „VAT

należny”.

5. Zmniejszenie należności leasingowej ujętej pozabilansowo: Ma

„Należność z tytułu leasingu”.

6. Wpływ należność z tytułu raty leasingu na rachunek bankowy: Wn

„Rachunek bankowy”/Ma „Rozrachunki z odbiorcami”.

ŹRÓDŁA:

•

www.bankier.pl

•

www.infor.pl

•

www.e-podatnik.pl

•

www.mf.gov.pl

•

www.e-msr.pl

•

Teresa Cebrowska; „Rachunkowość finansowa i

podatkowa”; Wydawnictwo Naukowe PWN;

Warszawa 2005

•

Mieczysław Dobija; „Rachunkowość zarządcza i

controlling”; Wydawnictwo naukowe PWN;

Warszawa 2005

•

Ewa Jarocka; „Finanse przedsiębiorstw, systemu

bankowego, budżetowego, ubezpieczeń”;

Wydawnictwo Difin; Warszawa 2005

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

księgowe urządzeni ewidencji operacji gospodarczych 2

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Konto księgowe i zasady jego działania

3 TECHNIKA GROMADZENIA KSIĘGOZBIORU I JEGO EWIDENCJA

rachunkowość zasady ewidencji operacji gospodarczych (8 str)(1), Rachunkowość finansowa, Rachunkowos

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

Zasady ewidencji operacji gospodarczych

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

Zasada księgowania towarów ewidencja

Zasady ewidencji wyrobów gotowych, mat.dla.st

księgowe urządzeni ewidencji operacji gospodarczych

Podstawowe zasady ewidencji w przedsiębiorstwie

Zasady ewidencji środków europejskich w, rachunkowość budżetowa

Leasing - skrót, Księgowe

zasady ewidencji i identyfikacji FDK65EXTD7SLDE2L26BF32E6GQXRZ6FQKMBIYJQ

Zasady ewidencji rodk˘w trwaych w przypadku r˘ľnych «r˘de ich finansowania, Zasady ustalania kosz

Bilans próbny Techniki poprawy błędów księgowych Zasady rachunkowości

księgowe urządzeni ewidencji operacji gospodarczych 2

zasady ewidencji działalności operacji gospodarczych, rachunkowość

więcej podobnych podstron