1

PIONOWY PODZIAŁ KONTA

ŚRODKI TRWAŁE

• Pionowy podział kont bilansowych, podobnie jak podział

poziomy, jest działaniem skierowanym na ukształtowanie

nowych mniejszych zakresów treści kont.

• Podział pionowy konta bilansowego polega na

wyodrębnieniu z ogółu ewidencjonowanych na

jednej stronie konta bilansowego operacji

gospodarczych, określonej ich części i

przeznaczeniu do ich ewidencji nowego konta.

• Celem takiego podziału jest uzyskanie:

- większej przejrzystości zapisów księgowych (podział

konta

"Wynik finansowy"),

- możliwości ewidencji według wartości umownych

różniących się od wartości wykazanych w bilansie (np.

podział konta "Środki trwałe").

2

KONTA KORYGUJĄCE

•

W drugim przypadku powstaje konto

korygujące, które stanowi uzupełnienie

do konta dzielonego zwanego kontem

podstawowym.

• Wartości ujęte na kontach

korygujących nie stanowią odrębnych

realnych kategorii majątkowych ani

funduszowych i są wyłącznie korektami

wartości wykazanych na kontach

podstawowych.

•Konto podstawowe i korygujące są ze

sobą ściśle powiązane i rozpatrywane z

reguły łącznie.

R. Nilidziński, Podstawy rachunkowości cz. I. ODDK, Gdańsk 1999, s.123-124.

3

KONTA KORYGUJĄCE

Konta korygujące:

• zwiększają wartość danego składnika

bilansowego, gdy wykazują takie samo saldo

jak saldo konta podstawowego ( w bilansie

saldo konta korygującego dodaje się do salda

konta podstawowego),

• zmniejszają wartość danego składnika

bilansowego, gdy wykazują saldo przeciwne do

salda konta podstawowego (w bilansie wartość

składnika jest różnicą sald konta

podstawowego i prowadzonego do niego konta

korygującego).

4

UMORZENIE A

AMORTYZACJA

• Zużywanie się środków trwałych powoduje

konieczność zmniejszania ich wartości

początkowej, czyli umarzania.

• Zużycie to ma jednocześnie swoje

odzwierciedlenie w amortyzacji, która różni

się od umorzenia tym, że jest kosztem.

• Amortyzacja jest takim kosztem, który wynika z

wydatku poniesionego wcześniej przy zakupie

środka trwałego.

• Wydatek na zakup środka trwałego nie może być

od razu wliczany w koszty. Jest on przekształcany

w koszt stopniowo, tzn. rozpisany na okres

eksploatacji środka trwałego (zużycia), czego

wyrazem jest jego amortyzowanie.

• Jednorazowe wliczenie w koszty wydatku

poniesionego na zakup środka trwałego byłoby

niezgodne z zasadą współmierności

przychodów i kosztów i zniekształcało wynik

finansowy, tzn. zaniżało rentowność prowadzonej

działalności.

5

METODY AMORTYZACJI

• W metodzie liniowej amortyzacji bilansowej

stawki amortyzacji ustala się następująco:

- roczna stawka procentowa

%Ar = 100% / N

- roczna stawka kwotowa

Ar = %Ar x Wp

gdzie:

N – planowana liczba lat eksploatacja środka

trwałego,

Wp – wartość początkowa środka trwałego

(cena nabycia).

6

• Gdyby umorzenie było dokonywane bezpośrednio

na koncie „środki trwałe”, po jego stronie

kredytowej, wówczas zapisy te zmniejszałyby

wartość posiadanych środków trwałych wraz ze

zmniejszeniami spowodowanymi zmianami

ilościowo-wartościowymi (np. sprzedaży środka

trwałego).

• Takie ujęcie będzie powodować, że konto środki

trwałe będzie dostarczać jedynie informacji o

wartości netto (pomniejszonej o umorzenie).

• Nie dostarcza informacji o:

- wartości początkowej jaką miały obiekty środków

trwałych w momencie przyjęcia do używania,

- wartości dotychczasowego odpisu umorzenia.

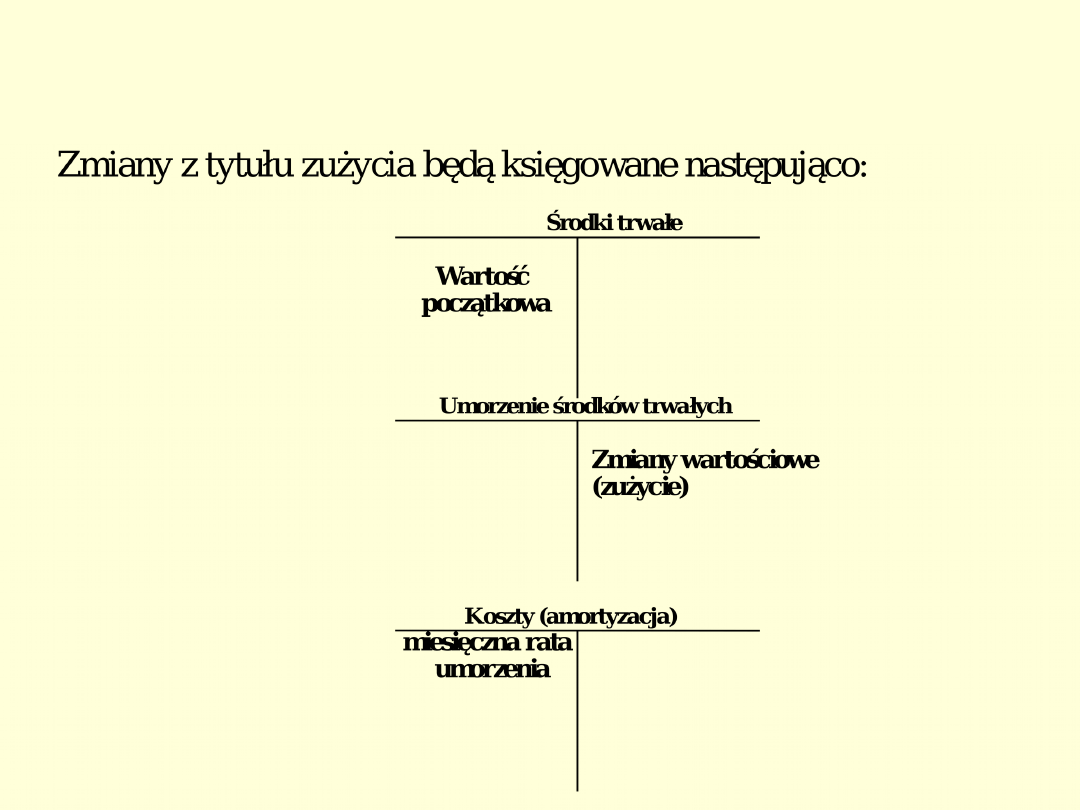

Przykładem podziału pionowego, w

wyniku którego powstaje konto

korygujące jest podział konta „Środki

trwałe”

7

Zapisy na koncie „Środki

trwałe” przed jego

podziałem

8

PODZIAŁ KONTA „ŚRODKI

TRWAŁE”

• Dla uzyskania informacji o wartości

początkowej i wartości dotychczasowego

umorzenia stosuje się metodę pośredniego

odpisywania zużycia na koncie

korygującym „Umorzenie środków trwałych”.

• Powstaje ono w wyniku pionowego podziału

konta „środki trwałe” poprzez wydzielenie tej

części zapisów zmniejszających wartość

posiadanych środków trwałych (czyli ze strony

kredytowej konta „środki trwałe”), która

wyraża zużycie i przeniesieniu ich na nowe

konto o nazwie „Umorzenie środków

trwałych”.

9

Zapisy na koncie „Środki trwałe”po jego

podziale

10

ZALETY PODZIAŁU KONTA

„ŚRODKI TRWAŁE”

• Przy takim zapisie zużycia możliwe jest ustalenie w każdym

momencie:

- wartości początkowej (saldo konta „środki trwałe”)

- dotychczasowego zużycia (umorzenia) środków trwałych

(saldo konta „Umorzenie środków trwałych”)

- wartości netto (bilansowej, biężącej) jako różnicy sald kont

„środki trwałe” i „Umorzenia środków trwałych”, czyli

wartości początkowej pomniejszonej o dotychczasowe

umorzenie.

• Konto „Umorzenie środków trwałych” funkcjonuje podobnie

jak konto pasywne (wykazuje saldo kredytowe):

- zwiększenie umorzenia jest ewidencjonowane na stronie

Ct,

-zmniejszenie umorzenia posiadanych środków trwałych (np.

z

powodu likwidacji zużytego środka trwałego,sprzedaży)

księgowane jest na stronie Dt.

11

ZADANIE 1

Firma posiada środki trwałe:

• o wartości początkowej 500 000 zł

• dotychczasowe ich umorzenie wynosi 300 000

zł.

Zlikwidowano środek trwały

• o wartości początkowej 100 000 zł,

• który się w całości zamortyzował.

Polecenia:

• zaksięguj operacje związane z likwidacją tego

środka trwałego.

• ustal i zinterpretuj salda kont „Środki trwałe”

oraz

„Umorzenie środków trwałych”.

12

ZADANIE 2

Firma posiada środki trwałe:

• o wartości początkowej 500 000 zł

• dotychczasowe ich umorzenie wynosi 300 000

zł.

Zlikwidowano środek trwały

• o wartości początkowej 100 000 zł,

• który był zamortyzowany w 90 proc.

Polecenia:

• Zaksięguj operacje związane z likwidacją tego

środka trwałego.

• Ustal i zinterpretuj salda kont „Środki trwałe”

oraz

„Umorzenie środków trwałych”.

13

ZADANIE 3

Firma posiada środki trwałe:

• o wartości początkowej 500 000 zł

• dotychczasowe ich umorzenie wynosi 300 000

zł.

Sprzedano środek trwały

• o wartości początkowej 100 000 zł,

• który był zamortyzowany w 90 proc.

• za cenę 15 000 zł.

Polecenia:

• Zaksięguj operacje związane ze sprzedażą tego

środka trwałego.

14

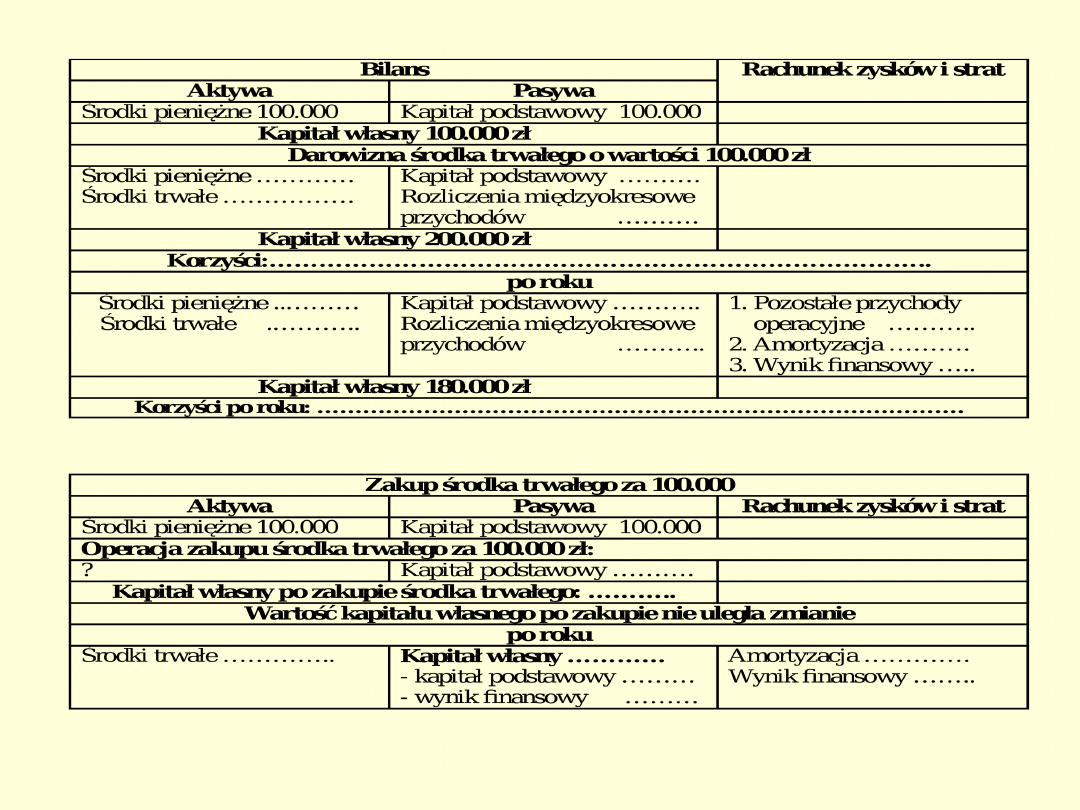

ZADANIE 4 – DAROWIZNA ŚRODKA TRWAŁEGO

Firma posiada środki trwałe:

• o wartości początkowej 500 000 zł

• dotychczasowe ich umorzenie wynosi 300 000 zł.

Otrzymano nieodpłatnie (darowizna) środek trwały:

• o wartości 100 000 zł,

• planowany okres eksploatacji 5 lat

Zaksięguj:

• przyjęcie do używania środka trwałego,

• odpis z tytułu amortyzacji darowanego środka trwałego

• równoległe do amortyzacji rozliczenie międzyokresowe

przychodów (zaliczając rozliczoną ich część do

pozostałych

przychodów operacyjnych)

• wskaż na korzyści z darowizny, porównując

konsekwencje

darowizny z zakupem środka trwałego.

15

Darowizna środka trwałego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

7Pionowy podział konta srodki tr

9 RF ZEspól 0 Środki trwałe

Notatki 04 Środki trwałe (2)

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Srodki trwale-wstep, UEP (2014-2017), rachunkowosc

11 Srodki trwale w przedsiebiorstwie, Ekonomika

Ćwiczenia 4 Środki trwałe cz 2

środki trwałe (2 str)(1), Bankowość i Finanse

Srodki trwale wlasciwe

Środki trwałe wskaźniki, Środki trwałe - rzeczy fizyczne, które firma posiada, których założony okre

Srodki trwale WNIM

Ćw Środki trwałe

Finansowa wykład 1 srodki trwale

ŚRODKI TRWAŁE

środki trwałe

PR MSZ Wrocław blok W5 (podzial konta )

więcej podobnych podstron