Międzynarodowy rynek

Międzynarodowy rynek

finansowy-PRZYKŁADY

finansowy-PRZYKŁADY

CZYNNIKI WPŁYWAJĄCE NA KURS

CZYNNIKI WPŁYWAJĄCE NA KURS

WALUTOWY

WALUTOWY

1.

1.

PRODUKT KRAJOWY BRUTTO:

PRODUKT KRAJOWY BRUTTO:

wzrost PKB powoduje umacnianie się waluty

krajowej w stosunku do waluty obcej

spadek PKB powoduje osłabienie waluty krajowej

w stosunku do waluty obcej

2.POZIOM STÓP PROCENTOWYCH:

2.POZIOM STÓP PROCENTOWYCH:

wzrost stóp procentowych powoduje wzrost napływu

kapitału to z kolei powoduje zwiększenie podaży

waluty a tym samym umacnianie się waluty krajowej w

stosunku do zagranicznej

spadek stóp powoduje sytuację odwrotną

3.POZIOM BEZROBOCIA:

3.POZIOM BEZROBOCIA:

wzrost wskaźnika bezrobocia powoduje osłabienie się

wartości waluty krajowej w stosunku do waluty

zagranicznej

spadek bezrobocia powoduje sytuację odwrtoną

4.INFLACJA

4.INFLACJA

Spadek inflacji powoduje zazwyczaj umacnianie się

wartości waluty krajowej; wzrost inflacji powoduje

osłabienie się wartości waluty krajowej – jest to

efekt spadku siły nabywczej pieniądza

Umacnianie się waluty krajowe powoduje spadek

kosztów importu a tym samy spadek inflacji

Osłabienie waluty krajowej powoduje wzrost

kosztów importu a tym samym wzrost inflacji

5.BILANS PŁATNICZY

5.BILANS PŁATNICZY

Dodatni bilans płatniczy prowadzi do umocnienia się

waluty krajowej

Ujemny bilans płatniczy prowadzi do osłabienia się

waluty krajowej

5.POZIOM REZERW WALUTOWYCH BRUTTO

5.POZIOM REZERW WALUTOWYCH BRUTTO

Poziom rezerw walutowych jest czynnikiem

stabilizującym kurs walutowy. Wzrost rezerw świadczy

o dodatnim efekcie wymiany międzynarodowej.

6.POLITYKA

6.POLITYKA

7.INWESTYCJE PORTFELOWE I BEZPOŚREDNIE

7.INWESTYCJE PORTFELOWE I BEZPOŚREDNIE

Inwestycje antyinportowe i poroeksportowe

wzmacniają pieniądz krajowy.

8.SPEKULACJE NA RYNKACH WALUTOWYCH

8.SPEKULACJE NA RYNKACH WALUTOWYCH

Inwestycje portfelowe mają często charakter

spekulacyjny i mogą w niesprzyjających warunkach

destabilizować rynek finansowy.

9.WYDARZENIA NA ŚWIECIE,ZMIANY NA RYNKU

9.WYDARZENIA NA ŚWIECIE,ZMIANY NA RYNKU

ŚWIATOWYM CEN

ŚWIATOWYM CEN

10.POLITYKA KURSU BANKU CENTRALNEGO

10.POLITYKA KURSU BANKU CENTRALNEGO

KURS WALUTOWY

KURS WALUTOWY

USD/PLN=3,1983/3,1993

3,1983-KURS KUPNA

3,1993-KURS SPRZEDAŻY

USD-waluta bazowa

PLN-waluta kwotowana

Kwotowania walut podaje się jako dwustronny kurs

kupna-sprzedaży.Są to ceny zakupu lub sprzedaży

waluty bazowej w zamian za walutę

kwotowaną.Klient kupuje walutę bazową [czyli

sprzedaje walutę kwotowaną] według kursu

podanego po lewej stronie kwotowania, a sprzedaje

walutę bazową [kupuje walutę kwotowaną] według

kursu podanego po prawej stronie kwotowania.

BID-cena po której dealer jest gotowy kupić

jednostkę waluty bazowej; po kursie kupna klient

wymienia walutę bazową na kwotowaną.

ASK-cena po której dealer jest gotowy sprzedać

jednostkę waluty; po kursie sprzedaży klient

wymienia walutę kwotowaną na bazową.

•

Rynek hurtowy

4,1370

4,1380

4,2216

4,2226

marża spread marża

•

Rynek detaliczny

Przykład:

Kurs międzybankowy wynosi: USD/PLN: - 3,1380,

OFFER – 3,2216.

Bank kwotuje dla klientów: USD/PLN 3,1370-3,2226.

Jeżeli sytuacja na rynku jest spokojna, to spread jest

‘wąski’. Łatwiej jest określić wartość waluty.Im

sytuacja jest trudniejsza do rozpoznania i im mniej

uczestników, tym różnica pomiędzy ceną kupna i

sprzedaży jest większa.

Przykład:

Bank XYZ kwotuje następujący kurs walutowy:

USD/CHF=7,3020/40

Co oznacza:

Walutę bazową jest dolar amerykański USD

Walutą kwotowaną jest frank szwajcarski CHF

Kurs kupna: 7,3020 – dealer kupuje 1 USD, płacąc za

niego 7,3020 CHF, klient wymienia dolary na franki

szwajcarskie;

Kurs sprzedaży: 7,3040 – dealer sprzedaje 1USD, klient

płaci za niego 7,3020 CHF, klient wymienia franki

szwajcarskie na dolary amerykańskie

Duża figura wynosi 7,30

Pestki wynoszą 20/40

WALUTA BAZOWA/WALUTA KWOTOWANA : BID-

OFFER

•

Kreatorzy rynku Uczestnicy rynku

•

BID kupno waluty bazowej kupno waluty kwotowanej

•

sprzedaż waluty kwotowanej sprzedaż waluty bazowej

•

OFFER kupno waluty kwotowanej kupno waluty bazowej

•

sprzedaż waluty bazowej sprzedaż waluty

kowtowanej

DEWALUACJA/REWALUACJA

Kursy walutowe podlegają nieustannym zmianom, które

przyjmują postać aprecjacji lub deprecjacji. Wzmocnienie się

waluty krajowej na skutek działania rynku nazywa się

aprecjacją, natomiast osłabienie się kursu waluty krajowej

nazywa się deprecjacją.

Aprecjacja i deprecjacja jest zjawiskiem rynkoywm.

Dewaluacja i rewaluacja są decyzjami urzędowymi i mogą

być dokonane przez odpowiednie organy państwa. Skutkiem

deprecjacji może być dewaluacja a aprecjacji-rewaluacja.

Wielkość aprecjacji[deprecjacji] dla waluty bazowej:

[S1-So]/So

Wielkość aprecjajcji [deprecjacji] dla waluty kwotowanej:

[So-S1]/S1

So-początkowa wartość waluty [bazowej w walucie

kwotowanej]

S1-aktualna wartość waluty [bazowej w walucie kwotowanej]

Przykład:

Kurs GBP/PLN zmienił się z poziomu 6,3567 do

6,4573.Jaka jest aprecjacja/deprecjacja funta

szterlinga i złotego.

Aprecjacja/deprecjacja funta szterlinga:

[S1-So]/So=[6,4573-6,3567]/6,3567=0,0158=1,58%

Aprecjacja/deprecjacja złotego:

[So-S1]/S1=[6,3567-6,4573]/6,4573=-0,0155=-

1,55%

Wzrost kursu GBP/PLN spowodował:

Deprecjację złotego o 1,55%

Aprecjację funta o 1,58%

NOTOWANIA WIĘKSZOŚCI WALUT NA

RYNKU WALUTOWYM SĄ WZGLĘDEM

DOLARA.DOMINUJĄCA ROLA DOLARA

WYNIKA Z FAKTU, ŻE JEST ON

PODSTAWOWĄ WALUTĄ ROZLICZEŃ

HZ I INWESTYCJI NA RYNKACH

FINANSOWYCH.POZYCJA TA W TEJ

CHWILI ZAGROŻONA JEST PRZEZ

EURO.

NA RYNKU PEWNE PARY WALUT

POSIADAJĄ SWOJE UMOWNE NAZWY:

GBP/USD-cable

USD/CHF-dollar-swissy

ZYSK DEWIZOWY/STRATA DEWIZOWA

Zysk dewizowy powstaje w przypadku gdy kurs walut

obcych rośnie.Natomiast inwestor narażony jest na stratę

dewizową w przypadku spadku kursu waluty obcej.

Przykład:

Bank zakupił 1 mln CHF płacąc 2,8070 PLN za 1

CHF.Załóżmy że nie ma innych zobowiązań i należności w

CHF.Wartość kontraktu wynosi 2,8070 mln CHF.Jak

będzie strata/zysk dewizowy w wyniku wzrostu kursu

CHF/PLN do poziomu 2,9070 a następnie spadku do

2,8060.Należy określić zysk/stratę dewizową po każdej

zmianie kursu i na koniec dnia.

1.w wyniku zakupu 1 mln CHF bank ma pozycję otwartą

długą

2.w wyniku wzrostu kursu do poziomu 2,9070 [wzrost

kursu CHF/PLN-osłabienie waluty krajowej] bank uzyska

zysk dewizowy w wysokości:

1 mln X [2,9070-2,8070]=100 000 PLN – zysk dewizowy

3.w wyniku spadku kursu do poziomu 2,8060 [spadek

kursu CHF/PLN-umocnienie waluty krajowej] bank

poniesie stratę dewizową w wysokości:

1 mln X [2,8060-2,9070] = -101 000 PLN strata

dewizowa

4.na zamknięcie dnia bank ponosi stratę dewizową w

wysokości:

1mln X [2,8060-2,8070]= - 1000 PLN.

OTWARTA POZYCJA WALUTOWA

Otwarta pozycja walutowa jest miarą ryzyka

walutowego.

Dla zwiększenia bezpieczeństwa przyjmuje się w

odniesieniu do podmiotów finansowych następujące

limity:

1.otwarta pozycja walutowa [długa lub krótka]

względem jednej waluty nie powinna przekraczać

15% funduszy własnych.

2.pozycja globalna [długa lub krótka] nie powinna

przekraczać 30% funduszy własnych.

3.pozycja maksymalna względem wszystkich walut

obcych nie powinna przekraczać 40% funduszy

własnych.

Przykład:

Realizujemy jednocześnie następujące transakcje:

A/kupujemy 2 mln USD po 3,8128

B/sprzedajemy 5 mln USD po 3,8138

C/kupujemy 3,5 mln USD po 3,8102

Określić pozycję walutową oraz możliwość osiągnięcia

zysku/straty dewizowej.

W wyniku przeprowadzonych transakcji zajęliśmy pozycję

długą w wysokości: -1 892 300 PLN [500 000 USD]

Obliczamy kurs średni : 500 000 USDxKs= 1892 3000

Średni kurs pozycji długiej wynosi: Ks=1 892 300: 500

000=3,7846 PLN za 1 USD

Jeżeli porównamy średni kurs z aktualnym kursem

rynkowym możemy sprawdzić czy osiągnęliśmy

zysk/stratę

Jeżeli zatem sprzedamy 500 000 USD po kursie

większym niż

3,7846 [np..3,8110] to osiągniemy zysk:

[3,8110-3,7846]x 500 000 USD=0.0264x500 000

USD=13 200 PLN

Jeżeli sprzedamy 500 000 USD po kursie niższym niż

3,7846 [np..3,7146] to ponosimy stratę:

[3,7146-3,7846]x500 000 USD = -0,07x500 000 USD

= - 35 000 PLN.

PRZELICZANIE WALUT NARODOWYCH NA

EURO

Kursy walutowe zostały określone za pomocą co

najmniej 6 cyfr [bez początkowego zera]. Nie mogą

więc być zaokrąglane i nie mogą przyjmować

postaci: 1 EUR =6,55957 FRF,

Czyli w postaci ogólnej:

1 EUR=X jednostek waluty narodowej.

Oznacza to, że nie można ich zapisywać w postaci:

1 jednostka waluty narodowej=X jednostek EUR

Prawidłowy zapis to:

Ekwiwalent w EURO X jednostek waluty A=[X

jednostek waluty A/kurs EURO w walucie A], gdzie

A jest walutą jednego z krajów członkowskich UGW.

PRZELICZANIE EURO NA WALUTY NARODOWE

Ekwiwalent EURO w walucie A =X jednostek EURO x

kurs EURO w walucie A

PRZELICZENIA KURSÓW POMIĘDZY WALUTAMI

KRAJÓW UGW

W przypadku przeliczeń kursów pomiędzy walutami

krajów UGW należy obowiązkowo zastosować

metodę kursów krzyżowych

PRZELICZANIE KURSÓW POMIĘDZY WALUTAMI

KRAJÓW UGW A INNYMI WALUTAMI

Przeliczeń tych dokonuje się z wykorzystaniem 2

metod:

1/metody kursu krzyżowego

2/przeliczenie za pośrdnictwem EURO

SZACOWANIE WYSOKOŚCI KURSU

TERMINOWEGO

CENA TERMINOWA=CENA SPOT+KOSZT

PRZECHOWYWANIA

Na cenę terminową wpływają zatem : cena

natychmiastowa oraz tzw.koszty przechowywania Pt

Kf=Ks+Pt

Kf-kurs terminowy

Ks-kurs natychmiastowy [spot]

Pt-koszt przechowywania [punkty terminowe]

Koszt przechowywania zależy przed wszystkim od

wysokości oprocentowania waluty bazowej i

kwotowanej kwotowanego kursu terminowego.

W związku z tym pojawia się pojęcie dyskonta i premii.

DYSKONTO/PREMIA

Jeżeli oprocentowanie waluty bazowej jest wyższe od

oprocentowania waluty kwotowanej, oznacza to

dyskonto waluty bazowej na rynku terminowym oraz

premię dla waluty kwotowanej.

Jeżeli oprocentowanie waluty bazowej jest niższe od

oprocentowania waluty kwotowanej oznacza to premię

dla waluty bazowej [czyli dyskonto dla waluty

kwotowanej].

Ponieważ dyskonto dla waluty bazowej oznacza

jednocześnie premię dla waluty kwotowanej [ i na

odwrót-premia dla waluty bazowej oznacza

równocześnie dyskonto dla waluty kwotowanej],

dlatego też:

-Kurs jest kalkulowany z dyskontem jeżeli waluta

bazowa ma dyskonto [waluta kwotowana ma premię]

-kurs jest kalkulowany z premią jeżeli waluta bazowa

ma premię [waluta kwotowana ma dyskonto]

Oznacza to, że w przypadku kursu terminowego

kalkulowanego z dyskontem w przyszłości zapłacimy

mniej jednostek danej waluty kwotowanej za

jednostkę waluty bazowej-kurs terminowy będzie

więc niższy od kursu natychmiastowego.

W przypadku kursu terminowego kalkulowanego z

premią oznacza to że w przyszłości zapłacimy więcej

jednostek waluty kwotowanej za jednostkę waluty

bazowej-kurs terminowy będzie więc wyższy od

kursu natychmiastowego.

Przykład:

Kurs spot EUR/USD=1,1718/1,1739

Oprocentowanie 6-miesięcznych depozytów na

rynku pieniężnym wynosi 5,3% w USD i 4,5% w EUR.

Czy kurs terminowy EUR/USD będzie kalkulowany z

premią czy z dyskontem i czy w związku z tym

będzie niższy czy wyższy od kursu spot?

Oprocentowanie waluty bazowej EUR wynosi 4,5%

Oprocentowanie waluty kwotowanej USD wynosi

5,3%

Oprocentowanie waluty bazowej EUR jest niższe od

oprocentowania waluty kwotowanej USD co oznacza

dyskonto dla EUR i premię dla USD

Ponieważ waluta bazowa występuje z dyskontem, a

waluta kowtowana z premią, kurs terminowy

kalkulowany będzie z dyskontem.

PUNKTY TERMINOWE

Koszt przechowywania określany jest również w

postaci tzw. Punktów terminowych. Punkty terminowe

są dziesięciotysięcznymi kursu walutowego a więc:

6 punktów terminowych to 0,0006 kursu terminowego

12 punktów terminowych to 0, 0012 kursu

terminowego

1345 punktów terminowych to 0,1345 kursu

terminowego

Wyjątkiem są kwotowania kursów podawanych z

dokładnością do dwóch miejsc po przecinku [np.. Kurs

USD/JPY] – w tym przypadku punkty terminowe

oznaczają setne części kursu walutowego czyli:

5 punktów terminowych to 0,05 kursu walutowego

15 punktów terminowych to 0,15 kursu walutowego

Kurs terminowy oblicza się poprzez dodanie lub

odjęcie od kursu natychmiastowego tzw. Punktów

terminowych.

Układ pkt

terminowych

Waluta

bazowa ma:

Waluta

kwotowana ma:

Obliczanie kursu

terminowego:

Wyższy/niższy dyskonto

premia

Kurs spot-pkt

terminowe

Niższy/wyższy premia

dyskonto

Kurs spot+pkt

terminowe

Przykład

Kurs natychmiastowy USD/PLN wynosi: 3,8852-3,8898 a

punkty terminowe 1 – miesięczne dla tego kursu wynoszą

15/18. Ile wynosi 1-miesięczny kurs terminowy USD/PLN?

Punkty terminowe podane są w układzie niższy/wyższy

[punkty terminowe dla kursu kupna są niższe niż punkty

terminowe dla kursu sprzedaży]

A zatem dodajemy punkty terminowe do kursu

natychmiastowego

Kurs terminowy 1-miesięczny USD/PLN = 3,8852/3,8898

+

0,0015+0,0,0018

= 3,8862/3,8916

Kurs terminowy został skalkulowany z premią [premia dla

USD, dyskonto dla PLN]

KOREKTA KURSU TERMINOWEGO

Banki czy inne instytucje finansowe kalkulując kursy

terminowe stosują dodatkowe zabezpieczenia w

postaci korekty kursu terminowego. Najogólniej

można powiedzieć że jest rozciągane kwotowanie

[zwiększana jest marża na kursie terminowym],

pomniejszając kurs terminowy kupna i powiększając

kurs terminowy sprzedaży.

Premia/dyskonto waluty terminowej

Dysponując informacją o wysokości kursu

terminowego oraz kursu spot dla określonej pary

walut możemy obliczyć premię lub dyskonto [w

skali roku] dla waluty bazowej oraz dla waluty

kwotowanej. Stosuje się wówczas następujące

formuły obliczeniowe:

Premia / dyskonto waluty terminowej:

P/D = {[Kf-Ks]/Ks}x[12/n]x100

Kf-kurs terminowy

Ks-kurs natychmiastowy

N-liczba miesięcy w kontrakcie terminowym

Premia/dyskonto waluty terminowej w skali rocznej

dla waluty kwotowanej:

P/D = {[Ks-Kf]/Kf}x12/nx100

Przykład

Kurs spot USD/PLN = 3,8960. Kurs 3-miesięczny

USD/PLN = 3,8860.Ile wynosi dyskonto/premia dla

USD i PLN w skali roku?

Dyskonto/premia dla USD:

P/D={[3,8860-3,8960]/3,8960}x[12/3]x100= -

1,02669%

Dyskonto/premia dla PLN:

P/D={[3,8960-3,8860]/3,8860}x[12/3]x100=

1,02934%

OBLICZANIE KURSÓW TERMINOWYCH DLA OKRESÓW

NIEPEŁNYCH

Punkty terminowe podawane są najczęściej dla pełnych

okresów, tj. 1,2,3, 6 i 12 miesięcy. W przypadku kontraktów dla

okresów niestandardowych w celu oszacowania kursu

terminowego należy zastosować metodę interpolacji czyli

oszacowania kursu terminowego na podstawie innych znanych

kwotowań dla terminów wcześniejszych i późniejszych w

stosunku do szacowanego kursu terminowego.

Formuła obliczeniowa:

PT=PTo+{[PT1-Pto]/[D1-Do]}x[D-Do]

PT-punkty terminowe dla szacowanego kursu terminowego

PTo-punkty terminowe dla transakcji terminowej o

wcześniejszym terminie zapadalności

PT1-punkty terminowe dla transakcji terminowej o

późniejszym terminie zapadalności

Do-termin zapadalności dla transakcji terminowej o

wcześniejszym terminie zapadalności

D1- termin zapadalności dla transakcji terminowej o

późniejszym terminie zapadalności

Przykład

Klient banku chce kupić w transakcji terminowej 1 500

000 USD z datą płatności przypadającą na 29 maja 2000

roku. Jaki kurs będzie obowiązywał dla tej transakcji?

Dane:

Kurs natychmiastowy GBP/USD: 1,5392-1,5402

Data transakcji 29 lutego 2000 czwartek

Termin płatności dla transakcji natychmiastowej 4 marca

2000 roku poniedziałek

Termin płatności dla transakcji terminowej 29 maja 2000

środa

Termin płatności dla transakcji 2 miesięcznej 7 maja 2000

Termin płatności dla transakcji 3 miesięcznej 4 czerwca

2000

Punkty terminowe dla transakcji 2 miesięcznej 24/21

Punkty terminowe dla transakcji 3 miesięcznej 34/31

Obliczenia:

Transakcja zostanie zrealizowana po kursie kupna

GBP w USD czyli: 1,5392

Liczba dni w kontrakcie 2 miesięcznym: 64

Liczba dni w kontrakcie 3 miesięcznym: 92 [4

czerwca 2000]

Liczba dni do 29 maja 2000: 86

Obliczamy liczbę punktów terminowych dla

szacowanego kursu terminowego:

PT29 maja=0,0024+{[0,0034-0,0024]/[92-64]}x[86-

64]=0,0031857=0,0032 punkty terminowe

Kurs natychmiastowy: 1,5392

Punkty terminowe:0,0032

Punkty terminowe w układzie wyższy/niższy a więc:

spot: 1,5392-0,0032=1,5360

Kurs terminowy dla transakcji z datą płatności 29

maja 2000 roku wynosi 1,5360

SWAPY KURSOWE

SWAPY KURSOWE

Rodzaje:

1/na krótkie terminy

2/złożone z transakcji natychmiastowej i terminowej

3/złożone z dwóch transakcji terminowych [swapy

terminowe]

SWAPY NA KRÓTKIE TERMINY

O/N overnight-pierwsza transakcja swapowa rozliczana jest

dzisiaj a transakcja odwrotna następnego dnia roboczego

T/N tommorow to next – pierwsza transakcja swapowa

rozliczana jest następnego dnia roboczego a transakcja

odwrotna w terminie spot [drugi dzień roboczy]

S/N spot to next – pierwsza transakcja swapowa rozliczana

jest w terminie spot, a transakcja odwrotna następnego dnia

roboczego

S/W spot one week – pierwsza transkacja swapowa

rozliczana jest w terminie spot a transkacja odwrotna 7 dni

po terminie spot.

SWAPY ZŁOŻONE Z TRANSAKCJI

NATYCHMIASTOWEJ I TERMINOWEJ

1/pierwsza z realizowanych transakcji wymiany

walut jest transakcją natychmiastową [spot]

2/druga transakcja jest transakcją terminową,

rozliczaną w ustalonym terminie od daty spot [np.3

miesiące od daty spot]

SWAPY ZŁOŻONE Z DWÓCH TRANSAKCJI

TERMINOWYCH [termin za termin-forward-

forward]

Pierwsza transakcja swapowa wymiany walut jest

transkacją z terminem realizacji 2 miesiące do daty

spot

Druga transkacja swapowa wymiany walut jest

transkacją z terminem realizacji 4 miesiące od daty

spot

W przypadku swapów, tak jak w przypadku transakcji

terminowych również można mówić o terminach

standardowych [1,2,3,6 i 12 miesięcy].Nie oznacza to,

że transakcje te nie mogą być realizowane w innych

terminach niestandardowych.

Swapy kursowe kwotowane są w postaci punktów

terminowych które nazywają się punktami swapowymi.

Punkty swapowe odnoszą się do określonego kursu

natychmiastowego który stanowi punkt odniesienia do

rozliczenia transakcji. Tak więc dodaje się tu lub

odejmuje od kursu spot w zależności od ich

uporządkowania [malejące lub rosnące].

Kwotowanie swapowe dotyczy drugiej z transkacji

swapowych. Oznacza to że do kalkulacji kursu

terminowego sprzedaży używa się kursu

natychmiastowego kupna i na odwrót do kalkulacji

kursu terminowego kupna bierzemy cenę spot

sprzedaży.

Przykład

Wiadomo, że:

Kurs spot USD/CHF = 7,3040/7,3050

Punkty terminowe dla swapu kursowego

S/N [spot/next]: 1,1/1,3

Transakcja jest zawierana po kursie spot

7,3050. Jaki będzie kurs terminowy dla tej

transakcji?

Punkty terminowe podane są w porządku

rosnącym i będą dodawane do kursu spot:

Spot USD/CHF 7,30500

Punkty terminowe +0,00013

Kurs terminowy 7,30513

ARBITRAŻ

ARBITRAŻ

Arbitraż walutowy polega na wykorzystaniu

minimalnych różnic kursowych dwóch lub większej

ilości walut w różnych obszarach geograficznych.

Arbitraż walutowy trójstronny- polega na wykonaniu

trzech operacji wymiany walut.W wymianie uczestniczą

trzy waluty. Dla walut A,B,C taki arbitraż może

wyglądać następująco:

A-B-C-A.

Sens arbitrażu polega na tym, aby po zakończeniu

operacji otrzymać z każdej zainwestowanej jednostki

waluty A więcej niż jedną jednostkę.

Uzyskanie zysku jest warunkowane istniejącymi

różnicami w kursach walutowych. Dlatego pierwszym

etapem arbitrażu powinno być obliczenie kursów

krzyżowych z podanych kursów kwotowanych. Jeżeli

kursy kwotowane są równe obliczonym kursom

krzyżowym, to nie istnieją różnice kursowe

umożliwiające wykonanie arbitrażu.

Kolejnym etapem powinno być ustalenie

kierunku arbitrażu.W naszym przypadku

[zakładając, że arbitraż zaczynamy od

waluty A] należy zdecydować, czy pierwszą

operacją powinna być wymiana waluty A na

walutę B, czy na walutę C. Decyzję tą

podejmujemy porównując kurs kwotowany z

obliczonym kursem krzyżowym.

Przykład

Mamy do dyspozycji następujące

kowtowania walutowe:

1GBP=1,7732 USD

1CHF=0,7632 USD

1 GBP=2,3103 CHF

W jaki sposób można przeprowadzić

trójstronny arbitraż walutowy, dysponując

kwotą 1 000 000 GBP?

Obliczenia:

Kurs krzyżowy GBP/CHF wynosi

1,7732:0,7632=2,3234.

Ponieważ rzeczywisty kurs GBP/CHF różni

się od zakwotowanego [2,3103], istnieją

podstawy do przeprowadzenia arbitrażu.

Ponieważ kurs krzyżowy GBP/CHF = 2,3234

jest korzystniejszy [dla funta] niż kurs

kwotowany GBP/CHF=2,3103, pierwszą

wymianą powinna być wymiana GBP na

USD:

1 000 000x1,7732=1 773 200 USD

Następnie wymieniamy otrzymane USD na

CHF:

1 773 200x[1/0,7632]=2 323 375,26 CHF

Na koniec wymieniamy CHF na GBP:

2 323 375,26x[1/2,3103]=1 005 659,55 GBP.

Na tych operacjach zarobiliśmy 5 659,55

GBP. Dla 1 jednostki GBP rachunek

przedstawia się następująco:

1x1,7732x[1/0,7632]x[1/2,3103]=1,0056595

52

a zatem zysk na 1 jednostkę GBP wynosi:

0,005659552 czyli dla 1 mln GBP:

0,005659552 x1 mln=5 659,552 GBP.

HEDGING

HEDGING

Operacja ta wiąże się bezpośrednio z

zabezpieczeniem ryzyka kursowego, a tym

samym osłony transakcji.

Osłona transakcji polega na jednoczesnym

zawarciu innej transakcji walutowej, która dzięki

osiągniętym zyskom spowoduje pokrycie strat

wynikłych z niekorzystnej zmiany kursu

walutowego pierwszej

transakcji.Wyeliminowanie ryzyka kursowego za

pomocą operacji osłonowej [hedgingowej] polega

na zajęciu odwrotnej pozycji walutowej w danej

walucie w stosunku do pozycji, którą

przedsiębiorstwo akurat zajmuje.

Wewnętrzne techniki osłony transakcji

walutowych:

1/fakturowanie w PLN

2/klauzule walutowe

3/netting

4/przenoszenie ryzyka na odbiorcę

5/przyspieszanie i opóźnianie płatności

Zewnętrzne techniki osłony transakcji

walutowych:

1/transakcje natychmiastowe i lokowanie

zakupionych walut na rachunkach bankowych

2/kredyt w rachunku bieżącym

3/terminowe kontrakty walutowe

4/opcje walutowe

5/swapy kursowe

Jedną z możliwości dla stron umowy jest

zamknięcie pozycji poprzez zawarcie

terminowego kontraktu walutowego.

Najprostsze strategie z wykorzystaniem

kontraktów terminowych służące

zabezpieczeniu to:

Hedging sprzedażowy [short hedge]-

transakcje polegające na zajęciu pozycji

krótkiej zabezpieczającej; transakcje takie

powinien stosować inwestor który:

-posiada aktywa i spodziewa się je sprzedać w

określonym momencie przyszłości

-nie posiada aktywów ale spodziewa się je

otrzymać w określonym momencie przyszłości

Hedging z zastosowaniem swapów

kursowych.

Do zabezpieczenia płynności w walutach

można wykorzystać swap kursowy w

momencie niedopasowania wpływów i

wydatków. Firma w jednym miesiącu może

zająć krótką pozycję walutową z tytułu

transakcji handlowych, aby w następnym

miesiącu zająć długą pozycję walutową,

która pokryje niedobory z miesiąca

poprzedniego.

Przykład

Przedsiębiorstwo X ma zobowiązanie z tytułu

transakcji handlowej w wysokości 5 mln

EUR.Firma ta nie posiada potrzebnej kwoty, ale

otrzyma ją w następnym miesiącu. Utrzymuje na

rachunku bankowym 20 mln PLN, które są

przeznaczone na płatności pod koniec

przyszłego miesiąca.

1.Firma ta może zaciągnąć kredyt

krótkoterminowy w EUR i spłacić go z nadwyżek

przyszłego miesiąca-jest to dla niej nieopłacalne

2.Może kupić EUR za złote w transakcji

natychmiastowej,a w następnym miesiącu, po

otrzymaniu EUR, dokonać ponownej wymiany

walut-oznacza to pełną ekspozycję na ryzyko

zmiany kursu walutowego

3.Może zawrzeć kontrakt swapowy z bankiem.

Kupuje 5 mln EUR za PLN z datą spot oraz

jednocześnie sprzedaje 5 mln EUR z datą

forward na koniec przyszłego miesiąca.W

transakcji zostały ustalone następujące kursy

wymiany:

Spot EUR/PLN = 4,6565

Forward EUR/PLN=4,6666

Przepływy pieniężne przedsiębiorstwa X

Dzisiaj +5 000 000 EUR; - 20 282 500 PLN

Pod koniec przyszłego miesiąca:

- 5 000 000 EUR; + 20 327 500 PLN

Zawarcie swapu walutowego pozwoliło firmie X

zabezpieczyć płynność finansową w EUR oraz

ograniczyć ryzyko związane ze zmianą kursów

walut.

Hedging z zastosowaniem kontraktów

forward

Kontrakty forward są szeroko stosowane w transakcjach

hedgingowych ze względu na:

-niskie koszty zabezpieczenia

-możliwość dostosowania kontraktu do indywidualnych

potrzeb

Przykład

Firma Y z Hiszpanii w związku z zawartą transakcją

eksportową ma otrzymać za 70 dni należność w

wysokości 235 000 USD.Firma chciałaby się zabezpieczyć

przez ryzykiem kursu walutowego EUR/USD.Bieżący kurs

EUR/USD wynosi 1,1800.Firma obawia się, że dolar

ulegnie osłabieniu więc postanawia zawrzeć kontrakt

forward sprzedaży 235 000 USD za EUR z terminem

realizacji za 70 dni i kursem 1,1852.W związku z tym

kierownictwo firmy ma pewność że za 70 dni forma

sprzeda 235 000 USD, otrzymując 198 278,77 EUR.

Jeżeli za 70 dni kurs spot EUR/USD będzie

wynosił:

1,1800 [czyli nie zmieni się] – to eksporter

straci 873,77 EUR

1,1900 [czyli EUR umocni się powyżej kursu

realizacji] – to eksporter zyska 799,78 EUR

1,1700 [czyli dolar umocni się wbrew

oczekiwaniom eksportera] – to eksporter

straci 2575,93 EUR.

Hedging z zastosowaniem opcji

Hedging z zastosowaniem opcji

Zastosowanie opcji walutowych na bardzo wiele zalet z

punktu widzenia transakcji osłonowych.

W przypadku opcji nie notowanych na giełdzie daje

możliwość dostosowania kontraktu do indywidualnych

potrze klienta. Inne zalety to:

-możliwość rezygnacji z realizacji kontraktu w

przypadku nieprzewidzianych zmian kursu walutowego

-zabezpieczenie transakcji, która jeszcze nie jest

pewna

-poprzez możliwość konstruowania zróżnicowanych

strategii opcyjnych-zabezpieczenie większych lub

mniejszych dwukierunkowych zmian kursu

walutowego.

Zastosowanie strategii hedgingu z zastosowaniem

opcji opisano w punkcie kontraktów opcyjnych.

KONTRAKTY OPCYJNE

KONTRAKTY OPCYJNE

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Swap to instrument umożliwiający przekształcenie

jednego ryzyka w drugie.

Swapy można podzielić według różnych kryteriów:

1.rodzaj instrumentu bazowego:

A/procentowe-oparte na stopach procentowych

B/walutowo-procentowe-gdzie instrumentem

bazowym jest kurs waluty i stopa procentowa

C/towarowe-oparte na cenie towaru

D/oparte na papierach wartościowych

E/oparte na różnych indeksach

F/oparte na sytuacji kredytowej

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

2.czas:

A/krótkoterminowe do 2 lat

B/długoterminowe do 30 lat

3.wielkość i zmienność kwoty podstawowej na

podstawie której obliczane są płatności:

A/dopasowane

B/zaliczkowe [wielkość kwoty kapitału, od którego

naliczane są odsetki rośnie]

C/amortyzowane [wartość nominalna kontraktu

maleje]

D/o zmiennej kwocie kontraktu

4.ze względu na rodzaj transakcji:

A/klasyczne:swap walutowy[FX], swap stopy

procentowej [IRS], swap walutowo-procentowy[CIRS]

B/drugiej generacji-amortyzowany,

zaliczkowy,opóźniony,prolongowany itd..

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Swap stopy procentowej-jest umową pomiędzy

dwiema stronami, na podstawie której strony

zobowiązują się do wymiany serii płatności

odsetkowych, liczonych od uzgodnionej sumy

kapitałowej i dla ustalonego okresu, ale naliczanych

według odmiennych zasad.

Swap stopy procentowej odbywa się w dwóch

etapach:

1.zrównoważenie bieżącej pozycji

2.utworzenie pożądanej przez firmę pozycji.

Charakterystyczne jest dla swapu procentowego, że

następuje w nim wyłącznie wymiana płatności

odsetkowych bez wymiany samego kapitału.Swap

procentowy zawierany jest na okres 1 roku.

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Przykład na swap procentowy.

Firma A jest instytucją, która inwestuje 100 mln

PLN na 15 lat według stałej stopy procentowej

13,25%.Niestety nie ma dobrej oceny kredytowej.

Finansuje swoje aktywa zaciągając pożyczkę na 5

lat według zmiennej stopy pożyczkowej z grupy

banków, które pobierają 6 miesięczną stopę

[Warszawską Międzybankową Stopę Procentową]

WIBOR + 50 punktów bazowych. Firma ponosi

stratę, kiedy WIBOR przekroczy 12,75% [13,25%-

0,5%].

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Firma B o ratingu AAA udzieliła pożyczki na kwotę

100 mln PLN na 5 lat według stałej stopy

procentowej i finansuje swój portfel pożyczkowy z

funduszy generowanych przez euroobligacje

przynoszące 11% w skali roku. Sama udziela

pożyczek 5 letnich według zmiennej stopy

procentowej WIBOR +75 punktów bazowych. Kiedy

WIBOR jest niższy od 10,25% [11%-0,75%], firma ta

ponosi straty.

W jaki sposób firmy mogą zabezpieczyć się przed

stratami?

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Firma B wchodzi w swap procentowy z bankiem

XYZ. Zgadza się płacić 11,35% od 100 mln PLN

przez 5 lat, a bank zgadza się w zamian płacić 6

miesięczny WIBOR.

Poprzez swap z bankiem XYZ firma B

wyeliminowała niestabilność w dochodach

związanych z fluktuacją stóp procentowych przez 5

lat.Efekty przedstawia poniższa tabela.

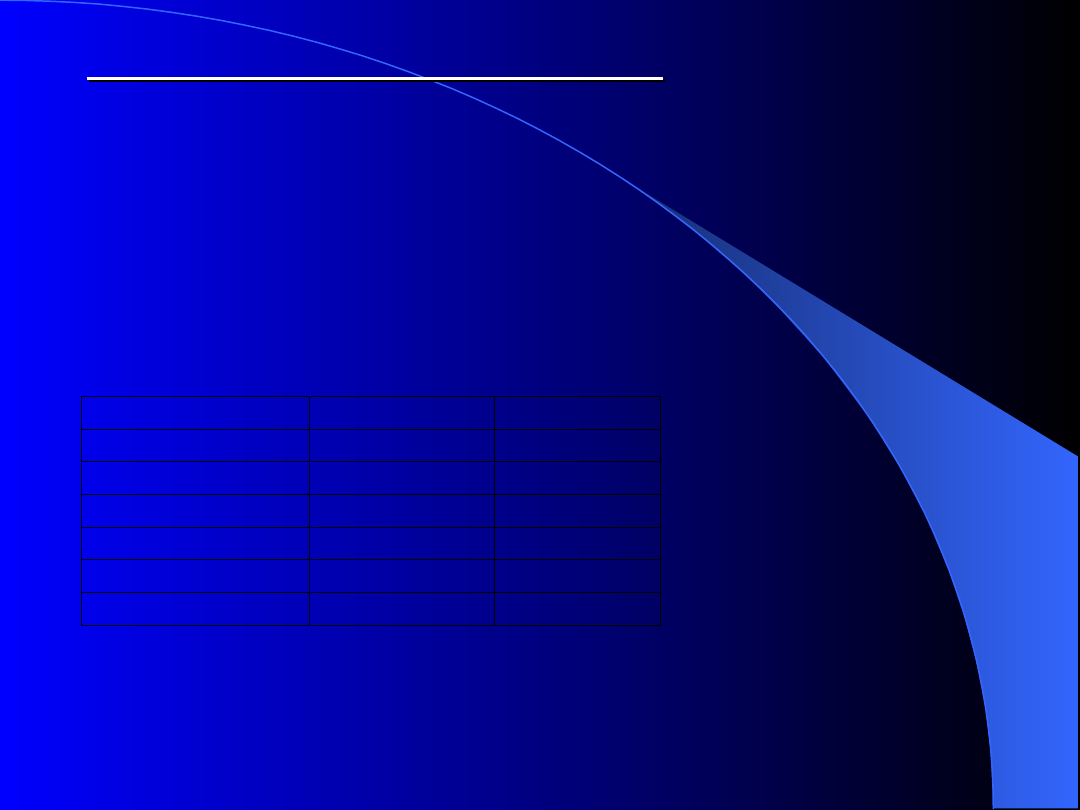

Wyszczególnienie

Firma B

Zwrot z portfela

13,25%

Zapłata banku XYZ

11,35%

Wpływ z banku XYZ

WIBOR

Spłata pożyczki

WIBOR+0,5%

Koszt funduszy

11,85%

Zysk

1,4%

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Firma A wchodzi również w swap procentowy z

bankiem XYZ.Zgadza się płacić WIBOR od 100 mln

PLN przez 5 lat aby w zamian otrzymywać 11,25%.

Poprzez swap z bankiem XYZ firma A również

wyeliminowała niestabilność w dochodach

związanych z fluktuacją stóp procentowych przez 5

lat. Efekty przedstawione są w tabeli.

Wyszczególnienie

Firma A

Firma B

Zwrot z portfela

WIBOR+0,75% 13,25%

Zapłata banku XYZ WIBOR

11,35%

Wpływ z banku XYZ 11,25%

WIBOR

Spłata euroobligacji 11%

WIBOR+0,5%

Koszty funduszy

WIBOR-0,25% 11,85%

Zysk

1%

1,4%

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Podział korzyści ze swapu nie jest równy-firma B o

wyższym ratingu odnosi z transakcji swapowej

większe korzyści.

Zysk banku XYZ wynosi 0,1% co przy kwocie 100

mln PLN daje 100 tys.PLN.

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Swap walutowo-procentowy-transakcja polega na

wymianie pożyczek w dwóch różnych walutach oraz

odsetek między stronami.

Swap walutwo-procentowy składa się z trzech

etapów:

1.wymiana początkowa kapitałów

2.okresowa wymiana płatności odsetkowych od

kwot nominalnych

3.końcowa wymiana kapitału

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Przykład:

Firma z USA potrzebuje pożyczki w PLN w wysokości

370 mln według zmiennej stopy procentowej.

Jednocześnie może udzielić pożyczki w wysokości 100

mln USD według stałej stopy procentowej wynoszącej

10% w skali roku.Firma ta ma możliwość uzyskania

pożyczki w złotówkach poza rynkiem swapów

walutowych ale musiałaby przyjąć oprocentowanie

WIBOR+50 punktów bazowych [1 punkt=0,01%].

Załóżmy że firma polska chce pożyczyć według stałej

stopy procentowej 100 mln USD ale poza rynkiem

swapów mogłaby to uczynić według stałej stopy

równej 12% w skali roku.Jednocześnie jest w stanie

udzielić pożyczki w wysokości 370 mln PLN według

zmiennej stopy procentowej równej WIBOR + 25

punktów bazowych.Zawierają transakcję na 7 lat.

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Przykład:

Etap 1

Firmy dokonują emisji obligacji na swoich

rynkach kapitałowych:firma amerykańska na

kwotę 100 mln USD, oprocentowaną 10% w

skali roku, a firma polska na kwotę 370 mln

PLN oprocentowaną WIBOR+0,25%.Firmy

wymieniają uzyskane kapitały po kursie

walutowym USD/PLN=3,7000

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Przykład:

Etap 2

Spłata odsetek przez 7 lat od kwoty

podstawowej.Firma amerykańska płaci zmienne

oprocentowanie WIBOR+0,25%.Firma polska płaci

stałe oprocentowanie 10%.

KONTRAKTY SWAPOWE

KONTRAKTY SWAPOWE

Przykład:

Etap 3

Zwrot pożyczek po 7 latach pomiędzy firmami,

które spłacają swoich dłużników.

W rzeczywistości obie firmy pożyczyły:

Firma amerykańska-według zmiennej stopy

procentowej WIBOR+0,25%, zaoszczędzając

0,25%

Firma polska-według stałej stopy procentowej

10%,zaoszczędzając 2%.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

Wyszukiwarka

Podobne podstrony:

Międzynarodowe stosunki walutowe NEW

MIEDZYNARODOWE STOSUNKI WALUTOWE I FINANSOWE, MIEDZYNARODOWE STOSUNKI WALUTOWE I FINANSOWE

Międzynarodowe stosunki walutowe 111

Międzynarodowe stosunki walutowe

Kurs walutowy, międzynarodowe stosunki finansowe

Europejska Unia Walutowa, # Studia #, Międzynarodowe Stosunki Gospodarcze

Stosunki międzynarodowe, Międzynarodowy fundusz walutowy

Waluta międzynarodowa i międzynarodowe systemy walutowe, międzynarodowe stosunki finansowe

Kurs+walutowy+i+rynek+walutowy, WNPiD, moje, ChomikBox, międzynarodowe stosunki gospodarcze

miedzynarodowe stosunki gospodarcze pytania przykladowe gdhegulpivpn2n7ov33v334ewthrdlse2c5i3na GDH

Międzynarodowy system walutowy, Collegium Civitas, Miedzynarodowe stosunki gospodarcze MSG

Kryzys walutowy ca7., Politologia UMCS (2005 - 2010) specjalność samorząd i polityka lokalna, Między

Kryzysy walutowe, międzynarodowe stosunki gospodarcze i ekonomia międzynarodowa

miedzynar fundusz walutowy, Stosunki międzynarodowe, Międzynarodowe Stos Gosp

miedzynarodowe stosunki gospodarcze, pytania przykladowe

KURS WALUTOWY I POLITYKA KURSOWA, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe Stosunk

miedzynar fundusz walutowy, międzynarodowe stosunki gospodarcze i ekonomia międzynarodowa

Rodzaje+transakcji+na+rynku+walutowym, międzynarodowe stosunki gospodarcze

więcej podobnych podstron