STATYSTYKA OPISOWA

WYKŁAD 2

WPROWADZENIE

Wyraz statystyka pochodzi od łacińskiego słowa status,

co oznacza stan, położenie. Statystyka to zbiór

metod służących pozyskiwaniu, prezentacji i analizie

danych oraz wyciąganiu wniosków . Inna definicja:

statystyka to nauka traktująca o metodach

ilościowych badania zjawisk masowych. Zjawisko

masowe

to

takie

zjawisko,

które badane w dużej masie zdarzeń wskazuje

właściwą sobie prawidłowość, jakiej nie można

zaobserwować

w pojedynczym przypadku. Przykłady zjawisk

masowych: spożycie pewnych artykułów na 1

mieszkańca,

urodzenia,

leczenie,

mierzenie

temperatury, ciśnienia itp.

Statystyka:

a) umożliwia dokładniejszy sposób opisu interesującej

nas rzeczywistości,

b) zmusza nas do dokładności i śmiałości w działaniu

i rozumowaniu,

c) umożliwia formułowanie uogólnień na podstawie

uzyskanych wyników analizy,

d) pozwala na przewidywanie rozwoju zjawisk

w przyszłości, czyli pobudzanie do prognoz,

e) dostarcza narzędzi do porządkowania informacji

o zjawiskach – a przez to pozwala na budowę ich

ogólnego obrazu,

f) dostarcza narzędzi do prowadzenia analizy

przyczyn kształtujących badane zjawiska i procesy,

a więc umożliwia dokonanie ich klasyfikacji na

czynniki systematyczne i przypadkowe.

Powstaje pytanie: dlaczego w zbiorze wielu zdarzeń

zachodzą prawidłowości statystyczne podczas, gdy

poszczególne zdarzenia są zróżnicowane? Otóż

każde

zjawisko

(ekonomicznej,

przyrodnicze,

socjologiczne itp.) kształtuje się pod wpływem

dwojakiego rodzaju przyczyn:

1.

głównych

(podstawowych,

typowych,

systematycznych).

2.

ubocznych (przypadkowych, indywidualne).

Ad 1) Przyczyny główne oddziałują na każde zjawisko

w sposób jednakowy, mają charakter wewnętrzny,

ich istota wypływa z charakteru zjawiska – działają w

ściśle określonym kierunku. Przyczyny te są wspólne

dla wszystkich jednostek badanej zbiorowości

zdarzeń (wpływ czynników głównych).

Ad 2) Przyczyny uboczne działają na każde

zjawisko w sposób odmienny. Wyrażają

zróżnicowanie osobnicze (wpływ czynnika losowego).

Ostatecznym celem stosowania tych

metod jest otrzymanie użytecznych

informacji na temat zjawiska, którego

dotyczą. Istotne jest, aby badania

statystyczne

były

zaplanowane

w sposób nie budzący zastrzeżeń. Ich

cel powinien być określony zrozumiale

i szczegółowo. Materiał statystyczne

powinien zaś być wiarygodny i

przejrzysty.

Cel badania jest możliwy do osiągnięcia

wówczas, gdy jednostki statystyczne

są precyzyjnie określone pod

względem:

- rzeczowym (przedmiot badań),

- przestrzennym (miejsce badań),

- czasowym (okres badań).

ZBIOROWOŚĆ I CECHY

STATYSTYCZNE

Zbiorowość statystyczna (populacja)

to zbiór dowolnych elementów

objętych badaniem statystycznym.

Wyodrębniona część zbiorowości nosi

nazwę próby statystycznej.

Elementy badanej zbiorowości

określane są mianem jednostek

statystycznych. Właściwości tych

jednostek nazywane są cechami

statystycznymi.

CECHY STATYSTYCZNE:

I.

STAŁE (wspólne wszystkim

jednostkom badanej zbiorowości).

Nie podlegają badaniu a jedynie

decydują o zaliczeniu jednostek do

określonej zbiorowości.

II. ZMIENNE (podlegają badaniom).

Cechy statystycznie zmienne:

ilościowe jakościowe

skokowe ciągłe

Badania statystyczne:

pełne częściowe

spisy rejestracja bieżąca

sprawozdawczość

Badania statystyczne:

ciągłe okresowe

doraźne

Metody prezentacji danych

statystycznych:

1. Szeregi statystyczne.

2. Tablice statystyczne.

3. Wykresy statystyczne.

Szeregi statystyczne

(ze względu na budowę):

proste szczegółowe

rozdzielcze

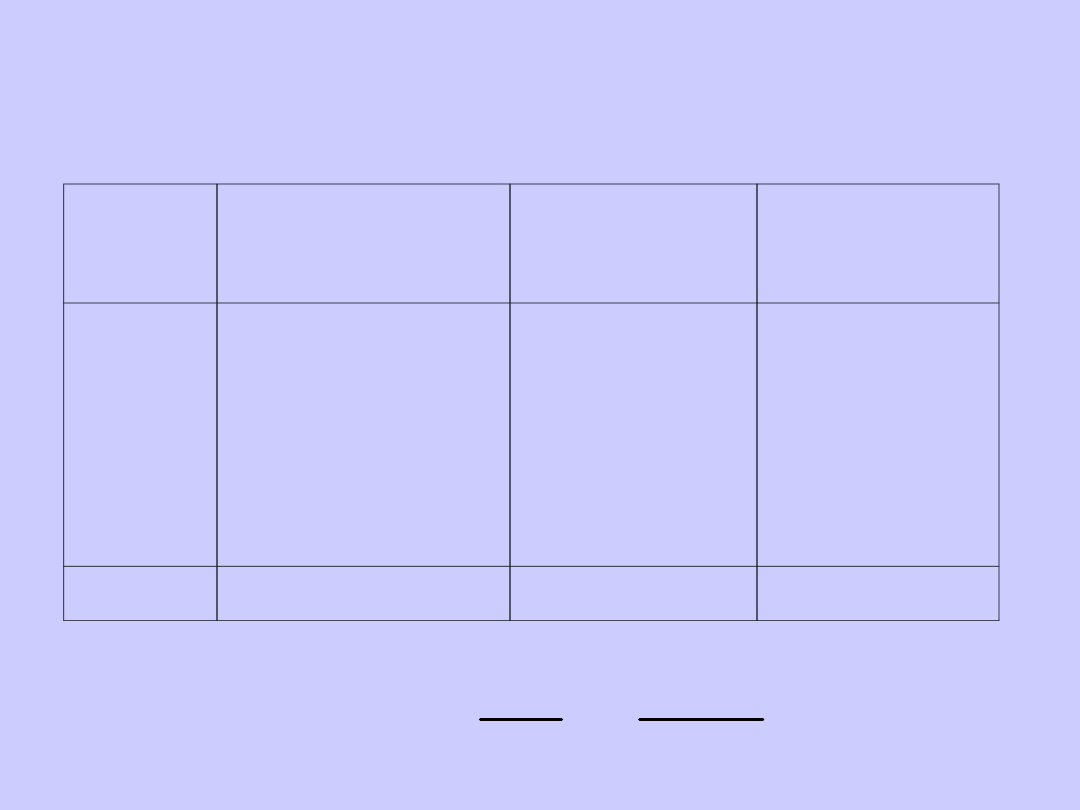

Przykład szeregu rozdzielczego

Obliczone wskaźniki struktury i liczebności kumulowane

Nr klasy

Czas

reakcji na

lek

(w

minutach)

Liczebnoś

ć

(n

i

)

Wskaźnik

struktury

(%)

Liczebnoś

ć

kumulowa

na

1

2

3

4

5

6

7

8-12

13-17

18-22

23-27

28-32

33-37

38-42

4

29

38

80

35

9

5

2,0

14.9

19,0

40,0

17,5

4,5

2,5

4

33

71

151

186

195

200

Razem

200

100,0

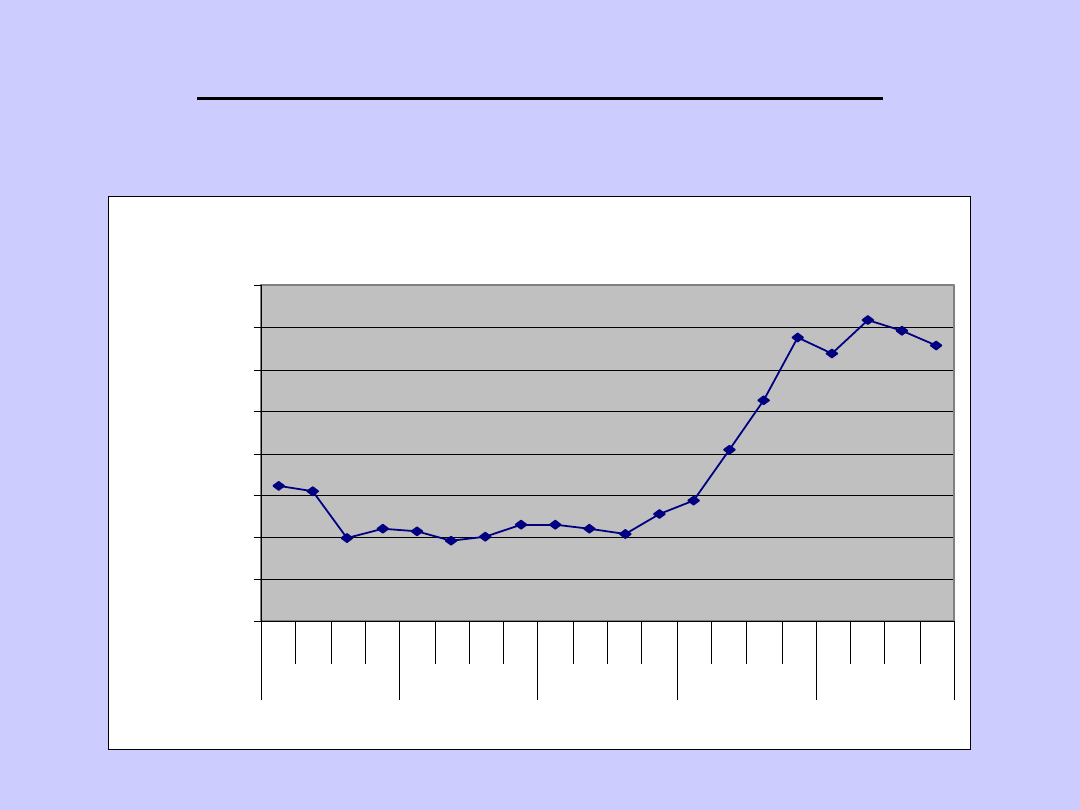

WYKRESY STATYSTYCZNE:

LINIOWY

Ceny akcji spółki Kęty

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

1k

w

2k

w

3k

w

4k

w

1k

w

2k

w

3k

w

4k

w

1k

w

2k

w

3k

w

4k

w

1k

w

2k

w

3k

w

4k

w

1k

w

2k

w

3k

w

4k

w

2000

2001

2002

2003

2004

kwartały

ce

n

a

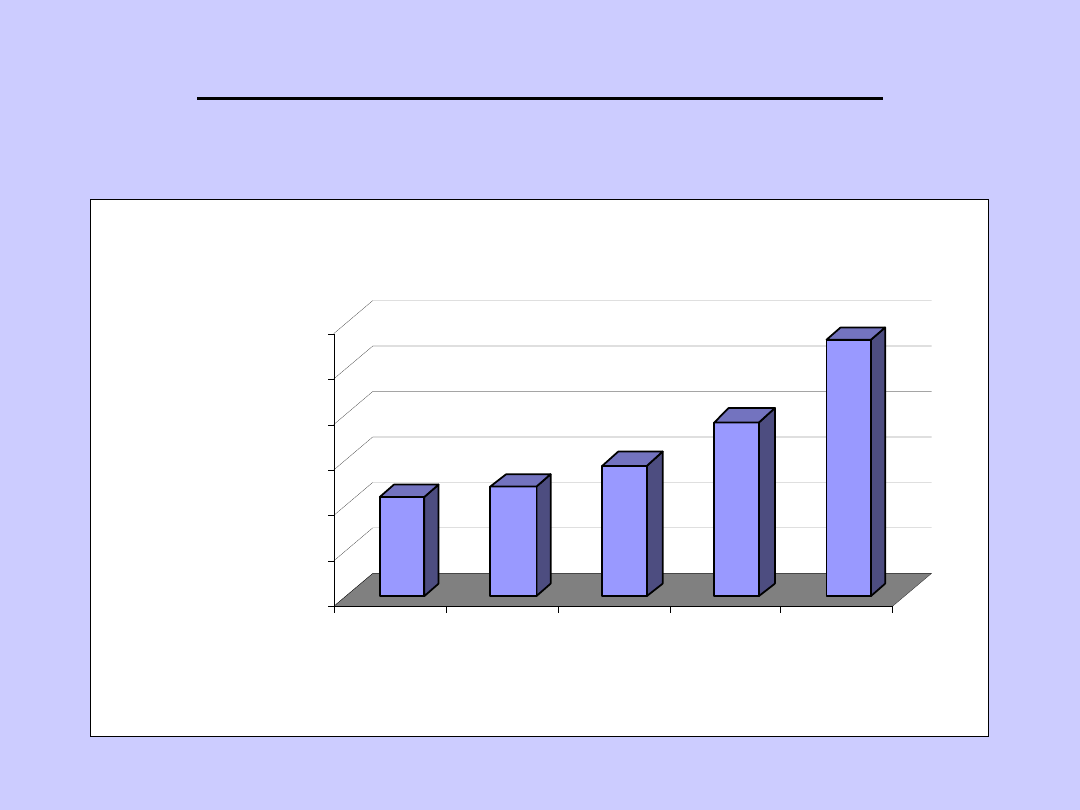

WYKRESY STATYSTYCZNE:

BRYŁOWY

434

481

576

768

1130

0

200

400

600

800

1000

1200

wartość

(mln PLN)

2000

2001

2002

2003

2004

lata

Przychody ze sprzedaży

WYKRESY STATYSTYCZNE:

SŁUPKOWY

Przychody ze sprzedaży

434

481

576

768

1130

0

200

400

600

800

1000

1200

2000

2001

2002

2003

2004

lata

wartość

(mln PLN)

WYKRESY STATYSTYCZNE:

KOŁOWY

Udziały w rynku

27%

33%

15%

25%

Spółka A

Spólka B

Spółka C

Spółka D

WYKRESY STATYSTYCZNE:

PUNKTOWY

Przychody ze sprzedaży

434

481

576

768

1130

0

200

400

600

800

1000

1200

1999

2000

2001

2002

2003

2004

2005

lata

wartość

(mln PLN)

WYKRESY STATYSTYCZNE:

WARTSTWOWY

Przychody ze sprzedaży

434

481

576

768

1130

0

200

400

600

800

1000

1200

2000

2001

2002

2003

2004

lata

wartość

(mln PLN)

WYKRESY STATYSTYCZNE:

PIERŚCIENIOWY

Przychody ze sprzedaży

434

481

576

768

1130

8%

72%

4%

6%

10%

Panna

Mężatka

Żyjąca w separacji

Po rozwodzie

Wdowa

Stan cywilny badanej grupy (diagram

kołowy)

Struktura wiekowa

badanej grupy

(histogram)

0

10

20

30

40

23 - 40 r.ż

41 - 50 r.ż

51 - 62 r.ż.

ANALIZA STRUKTURY ZJAWISK

MASOWYCH

Rozkładem empirycznym określa się

przyporządkowanie poszczególnym

wartościom zmiennej x

i

odpowiadających im liczebności n

i

. W

określaniu rozkładu empirycznego zamiast

liczebności n

i

stosuje się częstości

względne określone wzorem:

przy czym:

n

n

w

i

i

n

n

k

i

i

1

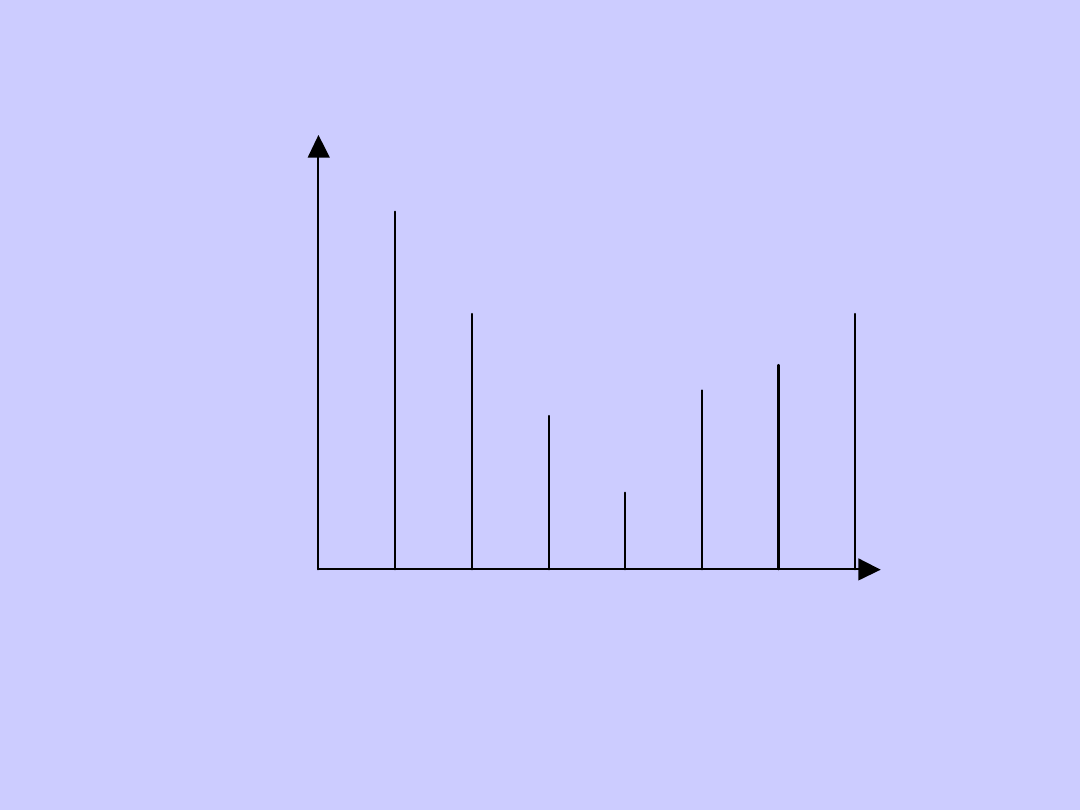

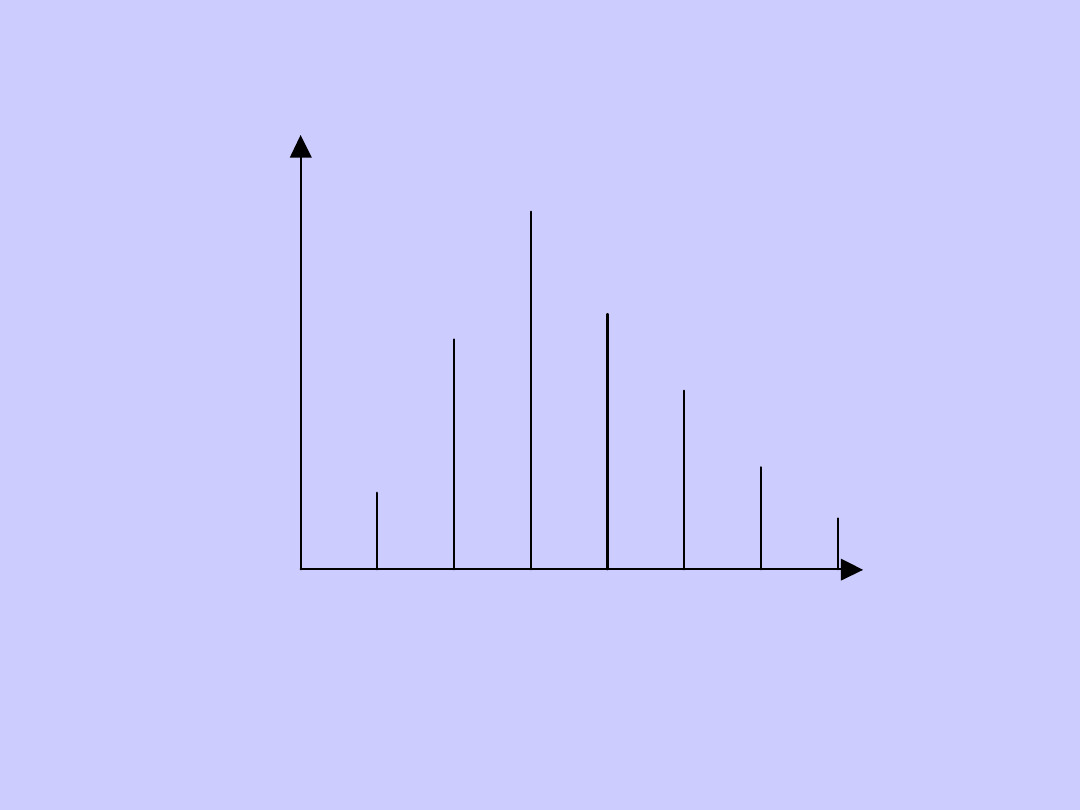

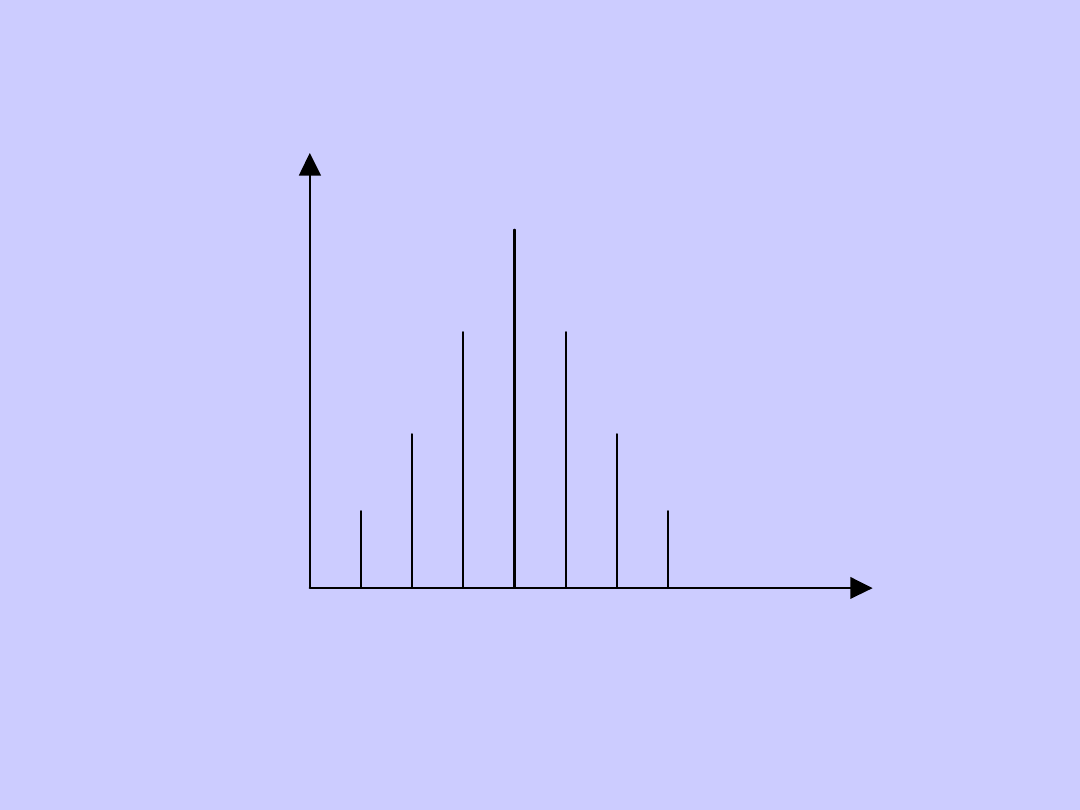

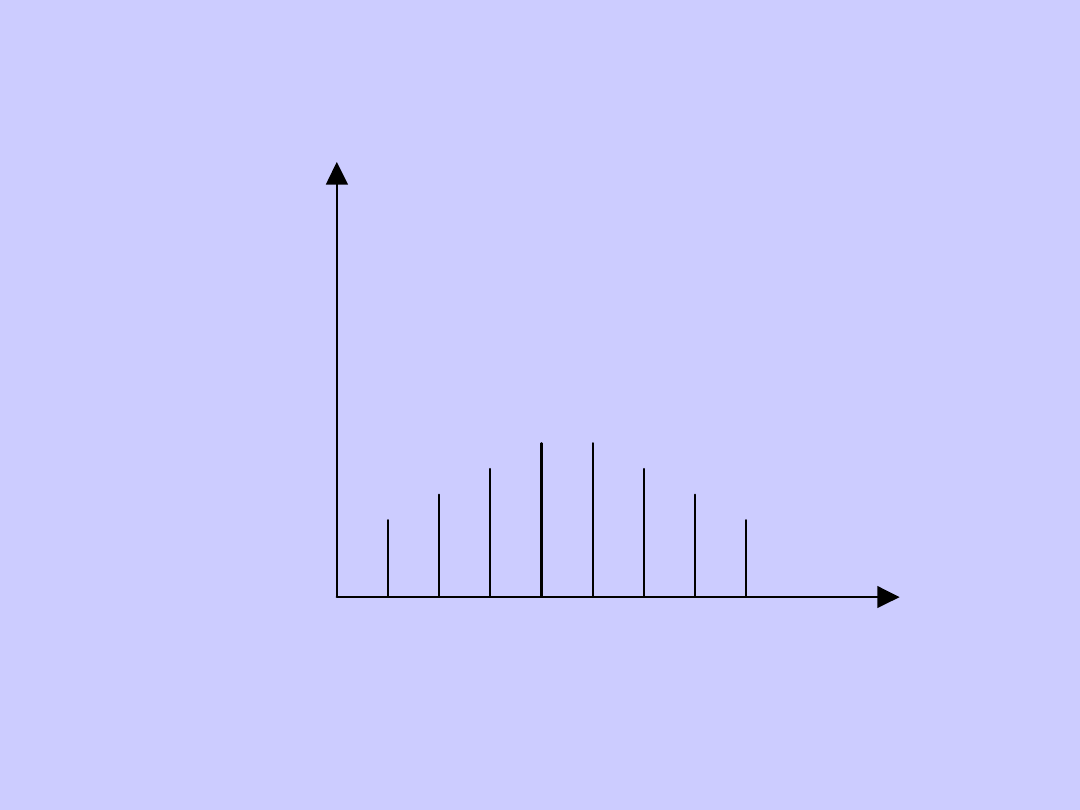

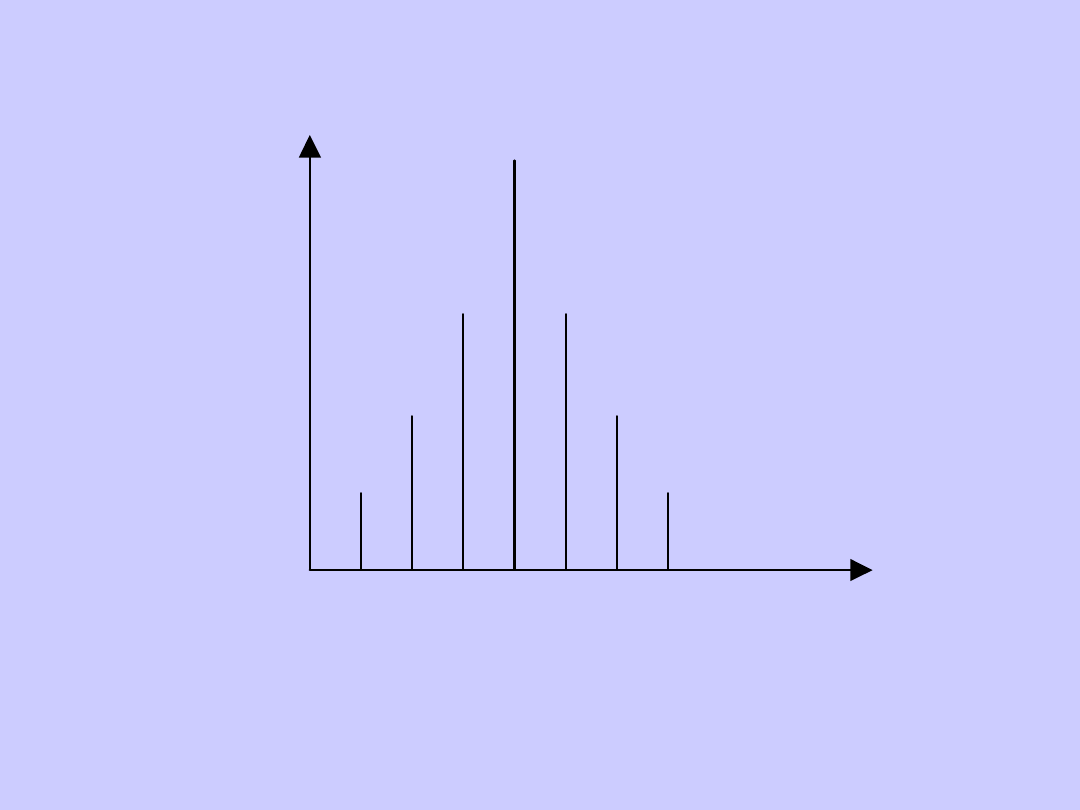

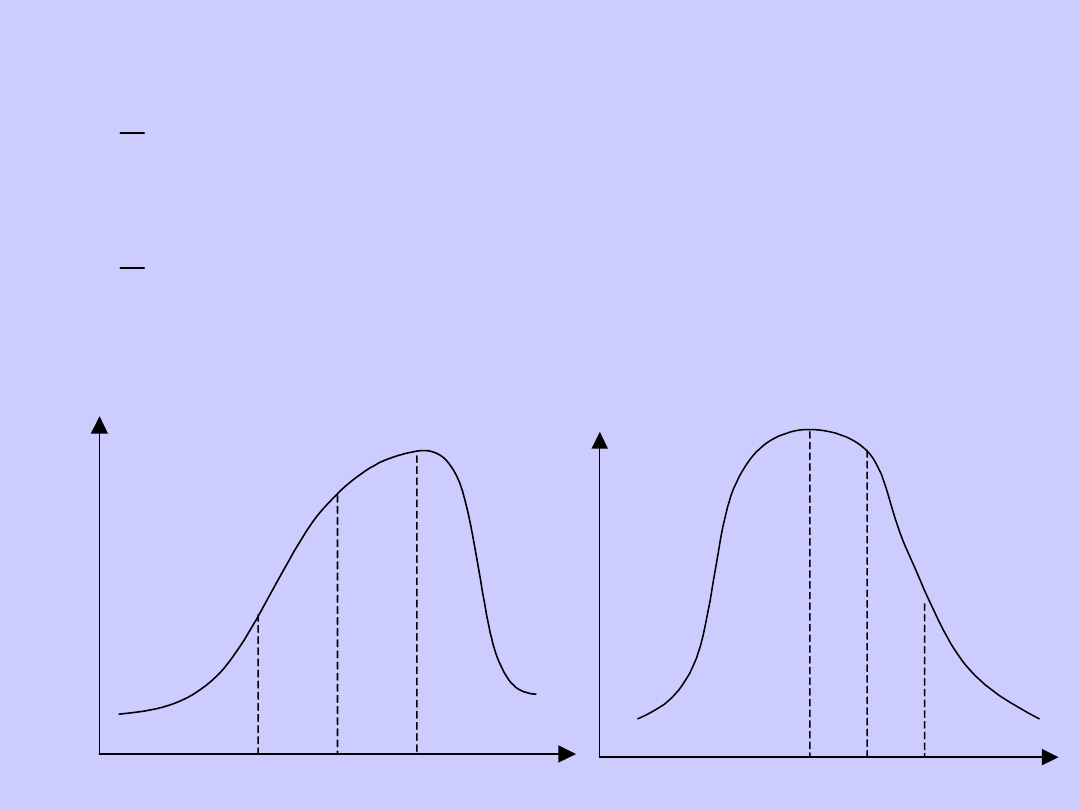

TYPY ROZKŁADÓW

EMPIRYCZNYCH

n

i

x

i

Rozkład jednomodalny

n

i

x

i

Rozkład bimodalny

n

i

x

i

Rozkład wielomodalny

n

i

x

i

Rozkład skrajnie asymetryczny

n

i

x

i

Rozkład siodłowy

n

i

x

i

Rozkład umiarkowanie asymetryczny

n

i

x

i

Rozkład symetryczny

n

i

x

i

Rozkład spłaszczony

n

i

x

i

Rozkład wysmukły

OPISOWE CHARAKTERYSTYKI

ROZKŁADÓW

Przeprowadzając analizę struktury

zjawisk masowych należy zbadać:

1. tendencję centralną, czyli tzw. przeciętny

poziom

2. Zróżnicowanie wartości, czyli tzw.

dyspersję (zmienność, rozproszenie)

3. asymetrię rozkładu (skośność)

4. koncentrację.

Do przeprowadzenia tych badań

wykorzystuje się charakterystyki

nazywane parametrami. Charakterystyki

opisowe to liczby (wielkości), które

pozwalają w sposób syntetyczny określić

właściwości badanych rozkładów.

MIARY ŚREDNIE (PRZECIĘTNE)

Miary średnie pozwalają określić

tendencję centralną. Służą do

określania tej wartości zmiennej,

wokół której kupiają się wszystkie

pozostałe zmienne.

Podział średnich:

1. Średnie klasyczne.

2. Średnie pozycyjne.

Do średnich klasycznych zalicza się średnie:

1. arytmetyczną

2. geometryczną

3. harmoniczną.

Średnia arytmetyczna to suma

wartości zmiennej wszystkich

jednostek badanej zbiorowości

podzielona przez liczbę tych

jednostek:

gdzie:

x

i

– wartość cechy,

n – liczebność próby

n

i

i

n

x

n

n

x

x

x

x

1

2

1

1

...

Jeżeli wartości zmiennej

występują z różną częstotliwością,

wówczas wylicza się średnią

arytmetyczną ważoną (wagami są

liczebności odpowiadające

poszczególnym wartościom):

gdzie:

k

i

i

i

k

k

n

x

n

n

n

x

n

x

n

x

x

1

2

2

1

1

1

...

k

i

i

n

n

1

W przypadku danych zgrupowanych w

szereg rozdzielczy przedziałowy wzór

na średnią arytmetyczną jest

następujący:

gdzie:

- środek i-tego przedziału

klasowego.

Jeżeli zamiast liczebności

wykorzystywane są częstości w

i ,

wzór

na średnią arytmetyczną przyjmuje

postać:

k

i

i

i

k

k

n

x

n

n

n

x

n

x

n

x

x

1

0

0

2

0

2

1

0

1

1

...

0

i

x

k

i

i

i

w

x

x

1

Średnia arytmetyczna jest miarą prawidłową

jedynie w odniesieniu do zbiorowości

jednorodnych, o niewielkim zróżnicowaniu

wartości zmiennej. Średniej tej nie należy

stosować w przypadku rozkładów skrajnie

asymetrycznych, bimodalnych i

wielomodalnych. Nie oblicza się jej

również w przypadkach, gdy w

zbiorowości występują wartości skrajne.

Ponadto, średniej arytmetycznej nie należy

stosować dla szeregu o otwartych

przedziałach, jeżeli przedziały te

charakteryzują się dużą liczebnością.

Średnia harmoniczna jest

odwrotnością średniej arytmetycznej z

odwrotności wartości zmiennych. W

przypadku szeregów

szczegółowych (wyliczających) średnią

harmoniczną liczy się ze wzoru:

n

i

i

h

x

n

x

1

1

Dla szeregów rozdzielczych

punktowych średnią harmoniczną liczy

się z uwzględnieniem wag, tzn:

n

i

i

i

h

n

x

n

x

1

1

Dla szeregów rozdzielczych

przedziałowych średnią harmoniczną

liczy się następująco:

Średnią harmoniczną stosuje się

wówczas, gdy wartości zmiennej

podane są w jednostkach względnych.

n

i

i

i

h

n

x

n

x

1

0

1

Średnia geometryczna jest

pierwiastkiem n-tego stopnia z

iloczynu n zmiennych:

gdzie:

- znak iloczynu.

n

n

i

i

n

n

g

x

x

x

x

x

1

2

1

...

W przypadku, gdy wartości zmiennej

występują z różną częstotliwością,

średnią geometryczną wylicza się z

wykorzystaniem następującej formuły:

gdzie:

n

k

i

n

i

n

n

k

n

n

g

i

k

x

x

x

x

x

1

2

1

...

2

1

n

n

n

n

k

...

2

1

Średnią geometryczną stosuje się w

przypadkach, gdy wartości zmiennej tworzą postęp

geometryczny lub w przypadku rozkładu skrajnie

asymetrycznego.

Średnia ta ma zastosowanie przy badaniu

średniego tempa zmian.

Średniej geometrycznej nie należy stosować,

jeżeli którakolwiek z wartości zmiennej jest ujemna

lub równa zeru!!!

ŚREDNIE POZYCYJNE

Najczęściej wykorzystywanymi

średnimi pozycyjnymi są:

dominanta (moda, wartość

najczęstsza) oraz mediana

(wartość środkowa).

Dominantą nazywa się taką

wartość zmiennej, nie będącą ani

najmniejsza ani największą, która

w danym rozkładzie empirycznym

występuje najczęściej.

W szeregach rozdzielczych punktowych

jest tą wartością cechy, której odpowiada

największa liczebność.

W szeregach rozdzielczych przedziałowych

bezpośrednio można wyznaczyć wyłącznie

przedział zwany przedziałem dominanty

(jest to przedział o największej liczebności).

Wartość dominanty wyznacza się ze wzoru:

gdzie:

- dominanta

- dolna granica przedziału dominanty

- liczebność przedziału dominanty

- liczebność przedziału poprzedzającego przedział

dominanty

- liczebność przedziału następującego po przedziale

dominanty

- interwał (rozpiętość) przedziału dominanty.

D

D

D

D

D

D

D

D

i

n

n

n

n

n

n

x

D

1

1

1

D

D

x

D

n

1

D

n

1

D

n

D

i

Dla szeregów rozdzielczych przedziałowych

dominantę można również wyznaczyć metodą graficzną,

która polega na wykreśleniu histogramu liczebności z

trzech przedziałów klasowych: przedziału dominanty oraz

dwóch przedziałów sąsiednich.

Wyznaczanie dominanty jest uzasadnione wówczas,

gdy szereg spełnia następujące warunki:

rozkład empiryczny jest rozkładem jednomodalnym,

asymetria rozkładu jest umiarkowana,

przedział dominanty i przedziały sąsiednie mają jednakowe

rozpiętości.

Medianą określa się taką

wartość cechy, że co najmniej połowa

jednostek ma wartość cechy nie

większą niż i co

najmniej połowa ma wartość nie

mniejszą niż .

Medianą jest wartość cechy, którą

posiada środkowa jednostka w

uporządkowanym rosnąco ciągu

elementów zbiorowości.

Me

x

Me

i

Me

x

Me

i

Zatem:

parzystego

n

dla

x

x

ego

nieparzyst

n

dla

x

Me

n

n

n

2

1

2

2

2

1

W przypadku szeregu

rozdzielczego przedziałowego medianę

wyznacza się metodą graficzną lub

rachunkową. W metodzie graficznej

wykorzystuje się wykres krzywej

liczebności skumulowanej.

Jeżeli dane są przedstawione za

pomocą szeregu rozdzielczego

punktowego (cecha skokowa) –

medianą jest pierwsza wartość,

której odpowiada co najmniej

połowa skumulowanej liczebności.

Jeżeli mamy do czynienia z szeregiem rozdzielczym

klasowym (dla cechy ciągłej) medianę można wyznaczyć

wykorzystując wzór:

gdzie:

- liczebność i-tej klasy

- liczebność zbiorowości (próby)

- numer klasy zawierającej medianę

- dolna granica przedziału, w którym znajduje się

mediana

- interwał (rozpiętość) przedziału mediany

- liczebność przedziału mediany.

1

1

2

m

i

i

m

m

om

n

n

n

i

x

Me

i

n

n

m

om

x

m

i

m

n

Medianą wyliczoną na podstawie powyższego

wzoru dla czasu reakcji na lek w oparciu o

poniższe dane wynosi:

Nr klasy

Czas reakcji na

lek

(w minutach)

Liczebność

(n

i

)

Liczebność

kumulowana

1

2

3

4

5

6

7

8-12

13-17

18-22

23-27

28-32

33-37

38-42

4

29

38

80

35

9

5

4

33

71

151

186

195

200

Razem

200

71

2

200

80

5

23

Me

71

2

200

80

5

23

Me

MIARY ZMIENNOŚCI

Na zjawiska masowe oddziałują

dwa rodzaje przyczyn:

1.

Główne (wywołujące zmienność

systematyczną)

2.

Uboczne (wywołujące zmienność

przypadkową)

Przybliżonym miernikiem

składnika systematycznego zbiorowości

są miary przeciętne (średnie).

Odchylenia wartości poszczególnych

jednostek zbiorowości od wartości

średniej powstają pod wpływem

przyczyn przypadkowych (ubocznych).

Do pomiaru tych odchyleń

wykorzystuje się miary zmienności

(zróżnicowania, dyspersji,

rozproszenia).

Dyspersja to zróżnicowanie jednostek

badanej zbiorowości ze względu na

wartość badanej cechy statystycznej. Siłę

dyspersji można oceniać

za pomocą miar:

1. Klasycznych

2. Pozycyjnych.

Punktem odniesienia w miarach

klasycznych jest średnia arytmetyczna,

zaś miary pozycyjne wyznaczane są

przede wszystkim na podstawie kwartyli.

Miary klasyczne:

1. Wariancja

2. Odchylenie standardowe

3. Odchylenie przeciętne (dewiata)

4. Współczynnik zmienności*.

* - jeśli do jego wyliczenia

wykorzystywana jest średnia

arytmetyczna oraz odchylenie

standardowe)

Miary pozycyjne:

1. Empiryczny obszar zmienności

(rozstęp, amplituda wahań, pole

rozsiania)

2. Odchylenie ćwiartkowe

3. Współczynnik zmienności**.

** - jeśli do jego wyliczenia

wykorzystywana jest mediana oraz

odchylenie ćwiartkowe)

Najczęściej stosowane miary

rozproszenia:

1. Obszar zmienności

2. Odchylenie przeciętne

3. Wariancja

4. Odchylenie standardowe

5. Współczynnik zmienności.

Obszarem zmienności określa się

różnicę pomiędzy największą a najmniejszą

wartością zmiennej, tzn.:

Miara ta ma niewielką wartość

poznawczą, gdyż obszar zmienności

uzależniony jest

od wartości skrajnych, które często różnią

się istotnie od wszystkich pozostałych

wartości zmiennej. Na obszar zmienności

wpływają tylko wartości skrajne,

pozostałe zaś nie mają żadnego

wpływu na wynik. Obszar zmienności

wykorzystywany jest jedynie przy

wstępnej ocenie rozproszenia.

min

max

x

x

R

Odchyleniem przeciętnym d nazywa

się średnią arytmetyczną z

bezwzględnych odchyleń wartości zmiennej

x od średniej arytmetycznej.

Odchylenie przeciętne wyznaczamy z

następujących wzorów:

- dla szeregu szczegółowego:

gdzie:

n - liczebność badanej zbiorowości

- wartości przyjmowane przez cechę mierzalną

- średnia arytmetyczna badanej zbiorowości

n

i

i

x

x

n

d

1

1

i

x

x

-

dla szeregu rozdzielczego punktowego:

-

dla szeregu rozdzielczego

przedziałowego:

gdzie:

- środek i-tego przedziału klasowego

i

k

i

i

n

x

x

n

d

1

1

i

k

i

i

n

x

x

n

d

1

0

1

i

x

0

Wariancją określa się średnią

arytmetyczną z sumy kwadratów

odchyleń poszczególnych wartości

cechy statystycznej od średniej

arytmetycznej całej zbiorowości

statystycznej. Wariancję wyznacza

się z następujących wzorów:

- dla szeregu szczegółowego:

n

i

i

x

x

n

s

1

2

2

1

2

s

- dla szeregu rozdzielczego

punktowego:

- dla szeregu rozdzielczego

przedziałowego:

i

n

i

i

n

x

x

n

s

1

2

2

1

i

n

i

i

n

x

x

n

s

1

2

0

2

1

Podstawowe właściwości wariancji:

1. Jest zawsze liczbą nieujemną

2. Jest zawsze wielkością

mianowaną, tzn. wyrażoną w

jednostkach badanej cechy

statystycznej. Miano wariancji

zawsze jest kwadratem jednostki

fizycznej, w jakiej mierzona jest

badana cecha

3. Im zbiorowość statystyczna jest

bardziej zróżnicowana, tym wartość

wariancji jest wyższa

4.

Wariancja, jako miara dyspersji

wykorzystywana dla szeregów

rozdzielczych przedziałowych, daje

zawsze wartości zawyżone. Przyczyna

zawyżenia wartości wynika z

faktu, iż w przypadku szeregów

rozdzielczych przedziałowych korzysta

się ze środków przedziałów. W

celu zmniejszenia popełnionego błędu,

przy obliczaniu wariancji w przypadku

przedziałów o zbyt dużej rozpiętości (i),

stosuje się tzw. poprawkę Shepparda.

Wzór na wariancję przyjmuje wówczas

postać:

2

2

2

12

1

i

s

s

pop

Odchylenie standardowe jest

pierwiastkiem kwadratowym z

wariancji:

gdzie:

- odchylenie standardowe

- wariancja.

Odchylenie standardowe określa,

o ile wszystkie jednostki

statystyczne danej zbiorowości różnią

się średnio od wartości średniej

arytmetycznej badanej zmiennej.

2

s

s

s

2

s

W statystyce odchylenie

standardowe wykorzystywane jest do

tworzenia typowego obszaru zmienności

statystycznej. W obszarze takim mieści

się około 2/3 wszystkich jednostek

badanej zbiorowości statystycznej.

Typowy obszar zmienności określa wzór:

Użyteczność kategorii typowego

obszaru zmienności sprowadza się przede

wszystkim do rozdziału jednostek

statystycznych

na typowe (tzn. występujące

stosunkowo często) i nietypowe (tzn.

występujące stosunkowo rzadko).

s

x

x

s

x

typ

Z odchyleniem standardowym

łączy się pojęcie zmiennej

standaryzowanej (unormowanej)

dla rozkładu empirycznego cechy

mierzalnej :

is

x

s

x

x

x

i

is

Miary dyspersji (rozproszenia),

jak i wartości średnie są liczbami

mianowanymi. Fakt ten

umożliwia bezpośrednie

porównywania miar dyspersji

obliczonych dla różnych szeregów.

Jeżeli badane zjawisko mierzone

jest w różnych jednostkach miary lub

kształtuje się na niejednakowym

poziomie, wówczas do oceny

rozproszenia należy stosować

współczynnik zmienności.

Współczynnik zmienności jest ilorazem

odchylenia przeciętnego lub odchylenia

standardowego oraz średniej:

lub

(zamiast może być inna średnia, np.

mediana)

Współczynnik zmienności może

być wyrażony w procentach.

Współczynnik ten zastępuje

bezwzględne miary dyspersji.

x

s

V

x

d

V

x

Współczynnik zmienności

pozwala porównywać różne

szeregi lub szeregi tego

samego typu, ale o różnej

strukturze. Umożliwia on

dokonanie analiz zmienności w

czasie i przestrzeni.

Współczynnik zmienności (obok

odchylenia standardowego)

wykorzystywany jest jako miara

ryzyka finansowego.

MIARY ASYMETRII (SKOŚNOŚCI)

Szczegółowa analiza statystyczna

powinna zawierać nie tylko

poziom przeciętny i wewnętrzne

zróżnicowanie zbiorowości. Istotne

jest również określenie, czy

przeważająca liczba jednostek

znajduje się powyżej czy poniżej

przeciętnego poziomu badanej cechy.

Należy dokonać zatem oceny

asymetrii rozkładu. W związku z

tym określa się charakter (kierunek)

oraz natężenie (rozmiar) skośności.

W zjawiskach społeczno-

gospodarczych zwykle spotyka się

skośność dodatnią (prawostronną).

Skośność ta często występuje w

badaniach:

- dochodów,

- wykonania norm pracy, planów pracy,

- absencji w pracy,

- wkładów oszczędnościowych,

- odległości przewozów osób, czy

towarów.

Skośność dodatnia

(prawostronna) ma miejsce

wówczas, gdy dłuższe ramię krzywej

charakteryzującej rozkład

liczebności szeregu znajduje się

po prawej stronie średniej.

Jeżeli dłuższe ramię krzywej

znajduje się po lewej stronie

średniej, wówczas można mówić o

skośności ujemnej (lewostronnej).

Inaczej: jeśli spełniona jest

nierówność:

to rozkład

charakteryzuje się asymetrią

prawostronną. Jeżeli natomiast:

to można

wówczas mówić o asymetrii

lewostronnej.

D

Me

x

D

Me

x

n

i

x Me D x

i

n

i

D Me x x

i

Charakter asymetrii można

również określać na podstawie

punktów wyznaczonych przez

dominantę, medianę i średnią

arytmetyczną.

W szeregu symetrycznym wszystkie

miary pozycyjne są sobie równe.

W szeregu asymetrycznym

miary te kształtują się na

różnym poziomie: im większa

skośność, tym większe są różnice

pomiędzy dominantą, medianą i

średnią arytmetyczną.

Jednym z mierników skośności jest

wskaźnik skośności (inaczej:

bezwzględna miara skośności):

Wskaźnik ten jest bezwzględną

miarą asymetrii posiadającą miano

badanej cechy. Z tego względu

ma on ograniczone zastosowanie

w analizie porównawczej. Poza tym,

wskaźnik skośności określa jedynie

kierunek asymetrii (prawo-, czy

lewostronna) nie wskazując jej siły.

D

x

Ws

Miarą określającą zarówno

kierunek jak i siłę asymetrii jest

współczynnik skośności:

Współczynnik ten przyjmuje

zazwyczaj wartości z przedziału:

<-1;1>. Jedynie przy bardzo silnej

asymetrii wartość współczynnika

może wykroczyć poza w/w

przedział.

s

D

x

As

Jeżeli dany rozkład jest symetryczny,

wówczas .

W przypadku asymetrii

prawostronnej:

.

Dla rozkładu o asymetrii

lewostronnej:

.

Im silniejsza jest asymetria

rozkładu, tym wartość bezwzględna

współczynnika skośności jest wyższa.

0

As

0

As

0

As

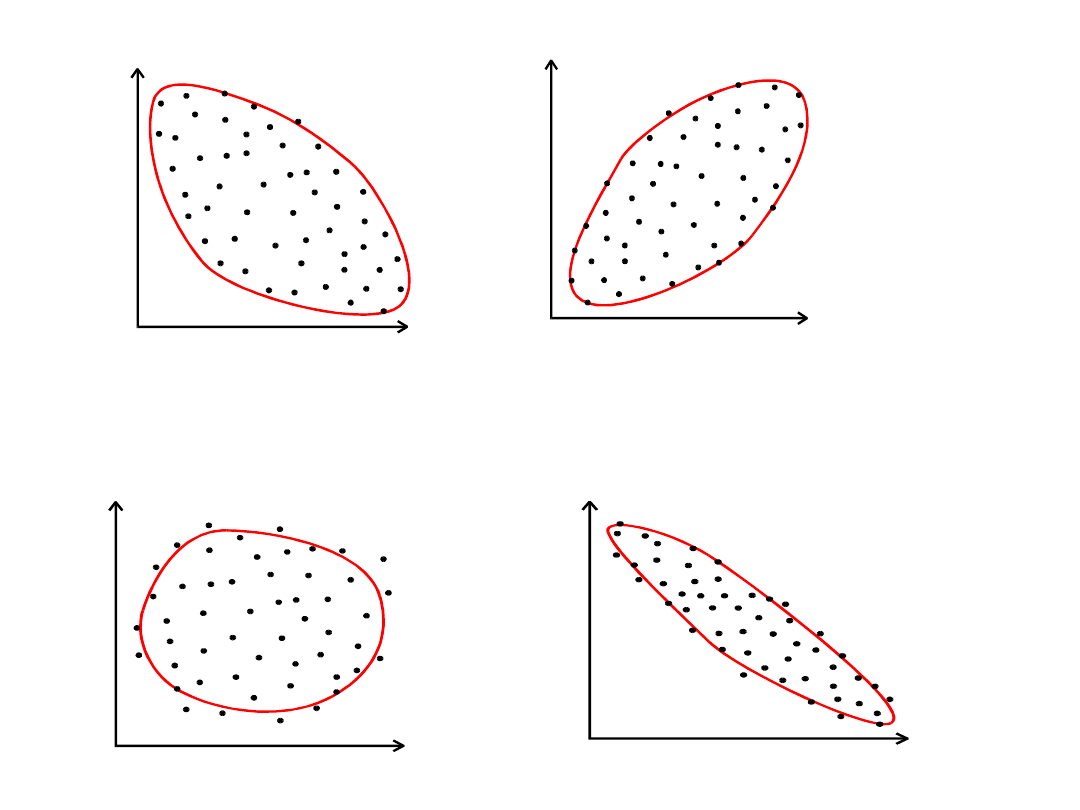

ANALIZA WSPÓŁZALEŻNOŚCI

Analiza struktury zjawisk dotyczyła

jednej cechy. W praktyce jednak bywa

tak, że badane jednostki statystyczne

charakteryzowane są przez kilka cech.

Cechy te nie są od siebie odizolowane,

mają na siebie wpływ oraz

posiadają wzajemne uwarunkowania.

Dlatego często zachodzi

potrzeba badania współzależności

między tymi cechami.

Przeprowadzając analizę można spotkać

dwa rodzaje współzależności zmiennych:

1. Współzależność funkcyjną, polegającą na

tym, że zmiana wartości jednej zmiennej

pociąga określoną zmianę wartości drugiej

zmiennej.

2. Współzależność stochastyczną

(probabilistyczną), polegającą na tym, że

wraz ze zmianą jednej zmiennej zmienia

się rozkład prawdopodobieństwa drugiej

zmiennej. Szczególnym przypadkiem

zależności stochastycznej jest

zależność korelacyjna.

Zależności korelacyjne zachodzą

wówczas, gdy określonym

wartościom jednej zmiennej

odpowiadają ściśle określone

średnie wartości drugiej zmiennej.

Zdarzają się jednak sytuacje, w

których nie istnieje

współzależność (korelacja) ale ma

miejsce zbieżność występowania

zjawisk. Taką zbieżność określa się

mianem korelacji pozornej.

Najczęściej spotykanymi

metodami wykrywania związków

korelacyjnych są:

1. Metoda porównywania

przebiegu szeregów

statystycznych.

2. Metoda graficzna.

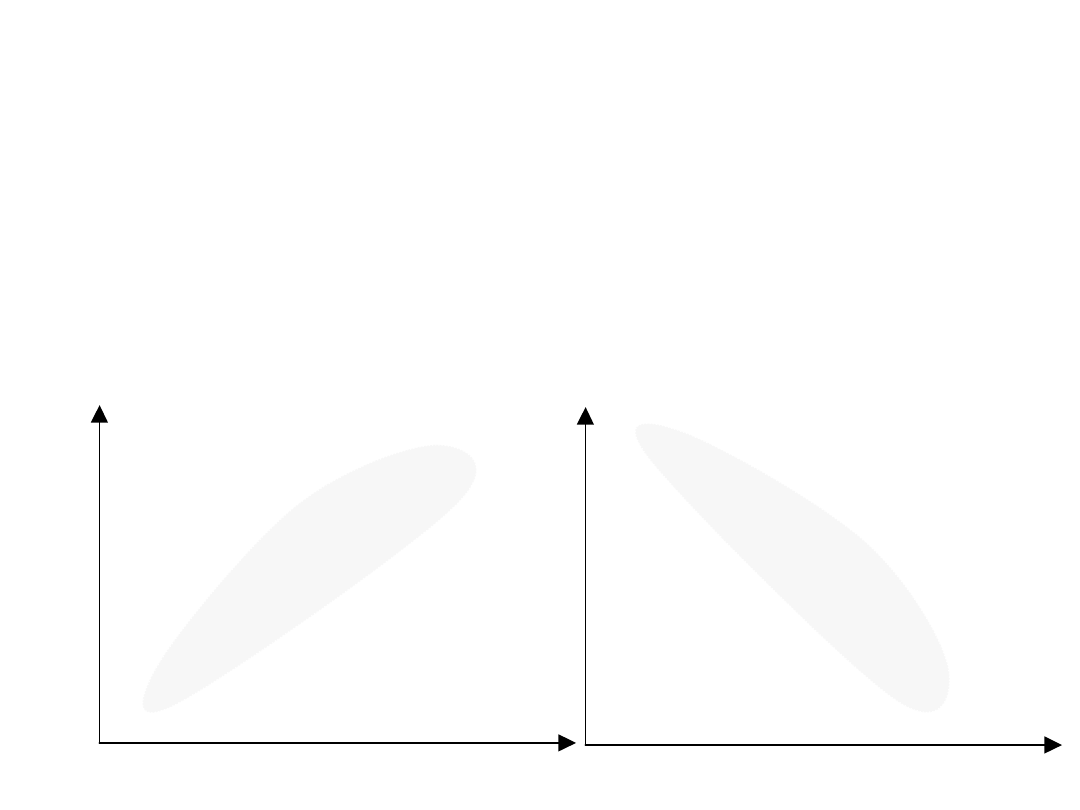

y

i

0 x

i

y

i

0 x

i

•

X

Y

Brak związku

X

Y

Związek silny

X

Y

X

Y

Związek dodatni

(wzrost

wartościchy X

indukuje wzrost

wartości cechy Y

Cechę dwuwymiarową oznacza

się jako uporządkowaną parę

(X,Y). Składowymi mogą być

zarówno cechy ilościowe jak i

jakościowe. To od tego, z jakimi

cechami mamy do czynienia zależy

wybór sposobu opisu współzależności.

Podstawą analizy jest zbiorowość

jednostek scharakteryzowanych

parą własności, gdzie i=1,2,...,n.

Badając zbiorowość jednostek pod

względem

wyróżnionych cech otrzymuje

się ciąg par wartości:

.

,

,...,

,

,

,

2

2

1

1

n

n

y

x

y

x

y

x

i

i

y

x ,

MIARY WSPÓŁZALEŻNOŚCI

Do badania zależności między

zmiennymi X i Y wykorzystuje się

najczęściej współczynnik korelacji

liniowej Pearsona, będący miarą siły

związku prostoliniowego między

dwiema cechami mierzalnymi.

Współczynnik ten wylicza się ze wzoru:

gdzie:

cov(x,y) - kowariancja zmiennych X i Y

s - odchylenie standardowe.

y

s

x

s

y

x

r

xy

,

cov

Kowariancja jest średnią arytmetyczną

iloczynu odchyleń zmiennych X i Y od

ich średnich arytmetycznych:

Rozpatrując kowariancję uzyskać

można następujące informacje o

istniejącym związku pomiędzy

zmiennymi X i Y:

1.

Jeżeli cov(x,y)>0 – dodatnia korelacja

2.

Jeżeli cov(x,y)<0 – ujmena korelacja

3.

Jeżeli cov(x,y)=0 – brak korelacji

n

i

i

i

y

y

x

x

n

y

x

1

1

,

cov

Kowariancji nie można

stosować do bezpośrednich

porównań. Dlatego jest ona

standaryzowana przez odchylenia

standardowe, dzięki czemu otrzymuje

się współczynnik korelacji liniowej

Pearsona.

Właściwości współczynnika korelacji:

1. Przyjmuje wartości z przedziału <-1;1>

2. Dodatni znak świadczy o dodatnim, zaś

ujemny o ujemnym związku korelacyjnym

3. Im tym związek

korelacyjny jest silniejszy.

0

xy

r

Sposoby komentowania współczynnika korelacji:

a) - współzależność nie występuje,

b) - słaby stopień współzależności,

c) - umiarkowany (średni) stopień

współzależności,

d) - znaczny stopień współzależności,

e) - wysoki stopień współzależności,

f) - bardzo wysoki stopień

współzależności,

g) - całkowita (ścisła) współzależność

(zależność funkcyjna

pomiędzy

badanymi cechami).

0

XY

r

3

,

0

0

XY

r

5

,

0

3

,

0

XY

r

7

,

0

5

,

0

XY

r

9

,

0

7

,

0

XY

r

1

9

,

0

XY

r

1

XY

r

Analizę współzależności należy

uzupełnić o współczynnik

determinacji, będący kwadratem

współczynnika korelacji liniowej

Pearsona ( ).

Współczynnik determinacji informuje,

jaka część zmiennej objaśnianej jest

wyjaśniona przez zmienną objaśniającą.

Przy pomocy tego współczynnika można

wnioskować, czy na zmienną

objaśniającą wpływają również inne

czynniki, nie podlegające badaniu.

2

xy

r

W sytuacji, gdy obserwacje

statystyczne dotyczące badanych

zmiennych są liczne, bazowanie na

wartościach szczegółowych może być

uciążliwe. W celu zapewnienia

przejrzystości zebranych danych sporządza

się wówczas tablicę korelacyjną.

Na skrzyżowaniu kolumn z

wierszami wpisuje się liczebności

jednostek zbiorowości statystycznej, u

których zaobserwowano jednoczesne

występowanie określonych wartości

i .

i

x

i

y

Schemat tablicy korelacyjnej:

x

i

y

j

y

1

y

2

...

y

t

i

t

i

ij

n

n

1

x

1

x

2

.

.

.

x

k

n

11

n

21

.

.

.

n

k1

n

12

n

22

.

.

.

n

k2

.

.

.

.

.

.

n

1t

n

2t

.

.

.

n

kt

n

1

n

2

.

.

.

n

k

j

k

i

ij

n

n

1

n

.1

n

.2

…

n

.t

n

W tablicy korelacyjnej zawarte są

rozkłady brzegowe i warunkowe.

Rozkład brzegowy (por. ostatnia

kolumna określa rozkład brzegowy

cechy X, ostatni wiersz – rozkład

brzegowy cechy Y) prezentuje

strukturę wartości jednej zmiennej (X

lub Y) bez względu na kształtowanie

się wartości drugiej zmiennej.

Rozkłady brzegowe i warunkowe

mogą być scharakteryzowane pewnymi

sumarycznymi wielkościami (najczęściej

są to średnie arytmetyczne)

Średnie arytmetyczne z

rozkładów brzegowych wyznacza

się ze wzorów:

Średnie arytmetyczne z

rozkładów warunkowych oblicza

się następująco:

i

k

i

i

n

x

n

x

1

1

j

t

i

j

n

y

n

y

1

1

ij

k

i

i

j

j

n

x

n

x

1

.

1

ij

t

i

j

i

i

n

y

n

y

1

.

1

W sytuacji, gdy wraz ze

wzrostem (spadkiem) wartości

jednej zmiennej następuje wzrost

(spadek) warunkowych średnich

drugiej zmiennej, wówczas można

stwierdzić istnienie korelacji

dodatniej między zmiennymi. W

sytuacji, kiedy występuje

przeciwny kierunek zmian,

można mówić o korelacji ujemnej.

Jeżeli różnice pomiędzy średnimi

są takie same, tzn.:

wówczas związek między

zmiennymi jest liniowy.

1

2

3

1

2

...

t

t

x

x

x

x

x

x

1

2

3

1

2

...

k

k

y

y

y

y

y

y

Innym miernikiem korelacyjnego związku

cech jest współczynnik korelacji rang

Spearmana. Współczynnik ten stosowany

jest głównie do badania

współzależności cech niemierzalnych, bądź

cechy mierzalnej i niemierzalnej. Może być

on również stosowany w badaniu

związku korelacyjnego pomiędzy cechami

mierzalnymi (szczególnie w przypadku małej

próby).

Konstrukcja współczynnika korelacji

rang opiera się na zgodności pozycji, którą

zajmuje każda z odpowiadających sobie

wielkości we wzrastającym lub

malejącym szeregu wartości cechy.

Współczynnik korelacji rang

Spearmana (Q) wylicza się w

oparciu o wyznaczone różnice rang

( ) oraz liczby par obserwacji (n):

przy czym:

gdzie:

- rangi zmiennej X oraz Y

(i=1,2,...n)

i

d

n

n

d

Q

n

i

i

3

1

2

6

1

i

i

y

x

i

v

v

d

i

i

y

x

v

v ,

gdy

Współczynnik korelacji rang

przyjmuje wartości z przedziału

, a jego interpretacja

jest analogiczna do

współczynnika korelacji

Pearsona.

1

Q

0

1

2

n

i

i

d

1

1

Q

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

Wyszukiwarka

Podobne podstrony:

Wyklad statystyka opisowa 03 10 2010

wyklad2 STATYSTYKA OPISOWA

Wykład 5, Statystyka opisowa

Wykład 1 -statystyka opisowa

Wykład 1 Statystyka opisowa

Wykład 1 Statystyka opisowa

Wykład 1 statystyka opisowa

Metodologia Statystyka Grzegorz Sędek kurs podstawowy wykład 4 Statystyki opisowe i kor

Statystyka opisowa wykład interpretacje

Statystyka opisowa, Wykład 9, 4

wyklad 4 PODSTAWY STATYSTYKI OPISOWEJ

wyklad 4aa PODSTAWY STATYSTYKI OPISOWEJ

więcej podobnych podstron