1

Wykład 5

Rachunkowość sprzedaży

i kosztu towarów

sprzedanych

2

Ewidencja przychodów ze

sprzedaży

Niektórzy użytkownicy sprawozdań

finansowych woleliby wykazywać

przychody tak szybka jak to jest możliwe.

Inni chcieliby być pewni, że firma otrzyma

płatność za sprzedane produkty.

Księgowi muszą być ostrożni w kwestii

ewidencji przychodów.

3

Ewidencja przychodów ze

sprzedaży

Przychody są zrealizowane gdy spełniają

następujące kryteria:

Dobra lub usługi muszą zostać oddane

odbiorcy

Firma musi otrzymać gotówkę lub inne

aktywo w zamian za sprzedane dobra lub

usługi

4

Ewidencja przychodów ze

sprzedaży

Większość przychodów jest zrealizowane

w momencie sprzedaży (gdy dobra są

sprzedawane i zmieniają właścicieli).

W tym momencie spełnione są warunki

ewidencji przychodów.

Czasami dwa kryteria nie są spełnione w

tym samym czasie. To jest powód

zaewidencjonowania przychodów

przyszłych okresów.

Otrzymano gotówkę ale nic nie otrzymano w

zamian.

5

Ewidencja przychodów ze

sprzedaży

Co się dzieje jeśli osiągamy przychody z

realizacji długoterminowego kontraktu?

Zwykle przychody z realizacji

długoterminowego kontraktu w trakcie

realizacji tego kontraktu.

Na przykład jeśli jedna czwarta

przewidywanych prac zakończona jest w

pierwszym roku kontraktu to wartość

sprzedaży tych prac powinna być

zaewidencjonowana jako przychody ze

sprzedaży.

6

Pomiar wartości sprzedaży

Wartość sprzedaży mierzona jest

według wartości pieniężnej aktywa

otrzymanego w zamian za

dostarczone dobra lub usługi.

Zapisy w dzienniku:

Gotówka

xxxx

Przychody ze sprzedaży

xxxx

lub

Należności xxxx

Przychody ze sprzedaży

xxxx

7

Zwroty i rabaty na sprzedaży

Zwroty na sprzedaży

- produkty zwrócone

przez odbiorcę

Odbiorca nazywa jest

zwrotami na zakupach

.

Rabaty na sprzedaży

- obniżki ceny

sprzedaży

Odbiorca nazywa jest

rabatami na zakupach

.

Czasami zamiast zwrotu zapasów odbiorca

żąda obniżenia ceny sprzedaży. Ta obniżka

jest nazywana rabatami na sprzedaży.

8

Zwroty i rabaty na sprzedaży

Sprzedaż brutto

- przychody ze

sprzedaży przed odjęciem zwrotów i

rabatów

Sprzedaż netto

- przychody ze

sprzedaży zmniejszone o zwroty na

sprzedaży i rabaty na sprzedaży

9

Zwroty i rabaty na sprzedaży

Zwykle wykorzystuje się konta

korygujące o nazwie „Rabaty na

sprzedaży” i „Zwroty na sprzedaży” aby

zaewidencjonować udzielone rabaty i

przyjęte zwroty sprzedanych produktów.

Wykorzystuje się konto korygujące aby

zarządzający mógł śledzić poziom korekt

sprzedaży. Wykorzystując konto korygujące

możemy łatwo odczytać wartość sprzedaży brutto.

Zwroty następują po fakcie sprzedaży. Przez

korzystanie z konta korygującego unika się zmiany

zapisów pierwotnych na koncie „Sprzedaż”.

10

Zwroty i rabaty na sprzedaży

Zapisy w dzienniku:

Aby zarejestrować sprzedaż:

Należności

900,000

Przychody ze sprzedaży

900,000

Aby zarejestrować zwroty:

Zwroty na sprzedaży

50,000

Należności

50,000

Aby zarejestrować zwroty:

Rabaty na sprzedaży

30,000

Należności

30,000

11

Zwroty i rabaty na sprzedaży

Prezentacja w rachunku zysków i strat:

Sprzedaż brutto

zł900,000

minus:

zwroty na sprzedaży

50 000

rabaty na sprzedaży

30,000

Sprzedaż netto

zł820,000

========================

12

Zwroty i rabaty na sprzedaży

Rabaty na sprzedaży wpływają na

wartość raportowanych przychodów

ze sprzedaży.

Dwa rodzaje rabatów:

Rabaty handlowe (za zakup większej

partii towaru)

Rabaty gotówkowe

13

Zwroty i rabaty na sprzedaży

Rabaty handlowe

- obniżki cen

sprzedaży dla szczególnych klientów

Rabaty handlowe są zwykle dodatkową

zachętą do zakupu danego dobra.

Przychody ze sprzedaży brutto to

cena sprzedaży otrzymana po

odjęciu rabatu od ceny pierwotnej.

14

Zwroty i rabaty na sprzedaży

Rabaty gotówkowe

- redukcje w cenie

jako nagroda za szybki wpływ środków

pieniężnych

zachęca do szybkiej płatności

zmniejsza zapotrzebowanie na gotówkę

ogranicza ryzyko należności nieściągalnych

Kupujący powinien korzystać z rabatów

gotówkowych zawsze kiedy jest to tylko

możliwe.

15

Zwroty i rabaty na sprzedaży

Warunki

kredytowania

Wyja śnienie

n/30

Termin p łatności przypada na 30

dzie ń od daty wystawienia faktury

1/5,n/30

Firma udzieli rabatu gotówkowego

w wysoko

ści 1% jeśli odbiorca

zap łaci w ciągu 5 dni. Całość musi

zosta ć zapłacona w ciągu 30 dni

15 E.O.M.

Termin p łatności przypada na 15

dzie ń liczony od pierwszego dnia

kolejnego miesi ąca od sprzedaży

16

Zysk brutto na sprzedaży i

koszt towarów sprzedanych

Aby obliczyć zyskowność sprzedaży

musimy znać zysk brutto na sprzedaży

(marżę handlową) obliczoną jako różnica

pomiędzy przychodami ze sprzedaży a

kosztem zapasów sprzedanych.

Produkty przeznaczona na sprzedaż

raportowane są jako zapasy w aktywach

bieżących.

Gdy zapasy zostają sprzedane to wartość

zakupu sprzedanych zapasów staje się kosztem

zapasów sprzedanych. Ten koszt jest odliczany

od sprzedaży aby obliczyć zysk brutto na

sprzedaży

17

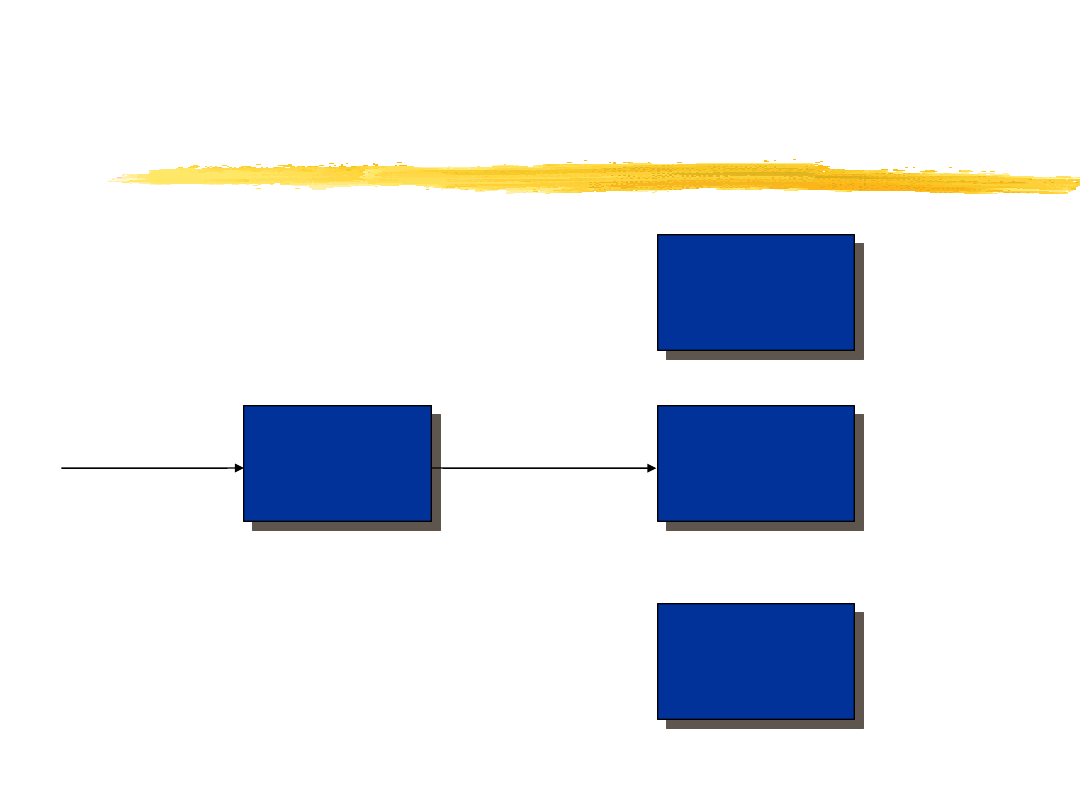

Zysk brutto na sprzedaży i

koszt towarów sprzedanych

Sprzedaż

Koszt

zapasów

sprzedanych

Koszty ogólne

i sprzedaży

Zapasy

Bilans

Rachunek zysków i strat

Minus

Równa się zysk brutto na sprzedaży

Minus

Równa się zysk brutto.netto

Zakupy

Sprzedaż

zapasów

18

Podstawowe założenia

rachunkowości zapasów

Kluczem do obliczenia kosztu

zapasów sprzedanych jest obliczenie

wartość pozostałych zapasów.

Wycena

- proces przypisania kosztu

historycznego zapasom wykazanym

podczas inwentaryzacji

Pomnóż liczbę produktów przez koszt

nabycia każdego z zapasów.

19

System rachunkowości

ciągłej i okresowej

Istnieją dwa systemy ewidencji zapasów:

System ewidencji ciągłej

- system, który w

sposób ciągły monitoruje przypływ zapasów

i koszt zapasów sprzedanych

System ewidencji okresowej

- system, w

którym koszt zapasów sprzedanych

obliczany jest okresowo na podstawie

informacji o wartości zapasów na koniec

okresu obliczonej w wyniku inwentaryzacji.

Nie monitoruje się w tym systemie

przypływu zapasów w sposób ciągły.

20

System rachunkowości

ciągłej i okresowej

System ewidencji ciągłej wspomaga

kontrolę zapasów i przygotowanie

wewnętrznych sprawozdań finansowych.

Wartość zapasów może być odczytana w

każdym momencie.

Inwentaryzacja

zapasów musi być

przeprowadzona co najmniej raz w roku

bez względu na zastosowany system

ewidencji zapasów.

21

System rachunkowości

ciągłej i okresowej

W systemie ewidencji ciągłej zapisy

w dzienniku są następujące:

Zakup zapasów:

Zapasy

xxx

Zobowiązania (gotówka)

xxx

Sprzedaż zapasów:

Należności (gotówka)

xxx

Przychody ze sprzedaży

xxx

Koszt zapasów sprzedanych

xxx

Zapasy xxx

22

System rachunkowości

ciągłej i okresowej

W systemie ewidencji ciągłej nie

prowadzi się bieżącej rejestracji

przypływu zapasów.

Inwentaryzacja pozwala na

ujawnianie zmian w zapasach (z

różnych powodów).

23

Koszt zapasów sprzedanych

Kalkulacja kosztów zapasów sprzedanych

rozpoczyna się od obliczenia

kosztu

zapasów dostępnych do sprzedaży

, który

jest sumą zapasów na początek okresu i

zakupów dokonanych w bieżącym okresie.

Obliczenie kosztu zapasów sprzedanych:

Zapas na początek okresu

xxx

dodaj: Zakupy

xxx

Koszt zapasów dostępnych do sprzedaży xxx

minus: Zapas końcowy xxx

Koszt zapasów sprzedanych xxx

=======

24

Inwentaryzacja

Inwentaryzacja zapasów musi być

przeprowadzana na koniec okresu bez

względu na to czy firma prowadzi

system

ewidencji ciągłej czy

okresowej .

Wartość zapasów obliczona po dokonaniu

inwentaryzacji jest uwzględniania w

obliczaniach kosztu zapasów

sprzedanych.

25

Koszt nabycia zapasów

Bez względu na system wyceny

zapasów podstawą rachunkowości

zapasów jest koszt nabycia

(wytworzenia) zapasu przeznaczonego

na sprzedaż.

Co zawiera w sobie ten koszt?

Koszt zawiera cenę fakturową lub inne

koszty związane z zakupem pomniejszone o

uzyskane rabaty.

26

Koszty transportu

Głównym kosztem zakupu jest koszt

transportu zapasów od dostawcy do

odbiorcy.

Jeśli zapasy są sprzedane na warunkach

F.O.B. (free on board) destination

,

sprzedający pokrywa koszty transportu

do miejsca wskazanego przez odbiorcę.

Jeśli zapasy sa sprzedane na warunkach

F.O.B. shipping point

, kupujące pokrywa

koszt transportu od miejsca wskazanego

przez dostawcę.

27

Koszty transportu

Koszty transportu poniesione przez

odbiorcę powinny być

dodane do

kosztu zakupu zapasów.

Zwykle nie jest łatwo przypisać koszy

transportu do poszczególnych zapasów

zatem firmy wykorzystują dodatkowe

koszty nazywane „Koszty transportu”

28

Koszty transportu

Koszty transportu poniesione przez

odbiorcę

wykazywane są w sekcji

zakupów w rachunku zysków i strat.

Koszty transportu poniesione przez

dostawcę

stanowią koszt okresu

nazywany kosztem sprzedaży.

Koszt ten wykazywany jest w kosztach

sprzedaży w rachunku zysków i strat.

29

Zakupy i zwroty na zakupach

Rachunkowość zakupów, zwrotów na

zakupach i rabatów na zakupach jest

odbiciem lustrzanym rachunkowości

sprzedaży.

Aby zaewidencjonować zakupy zapasów:

Zakupy

900,000

Zobowiązania 900,000

Aby zarejestrować zwroty na zakupach:

Zobowiązania

80,000

Zwroty na zakupach

80,000

30

Zysk brutto na sprzedaży

Sprzedaż brutto

zł175,000

minus: Zwroty na sprzedaży zł 2,000

Rabaty na sprzedaży

1,500 3,500

Sprzedaż netto

zł171,500

minus: koszt zapasów sprzedanych:

Zapas na początek okresu zł 7,500

Zakupy

zł120,000

minus: Zwroty na zakupach

zł3,000

Rabaty na zakupach

1,000 4,000

Zakupy netto

zł116,000

dodaj: koszty transportu

10,000

koszt zakupionych zapasów

126,000

Koszt zapasów dostępnych do sprzedaży

zł133,500

minus: Zapas na koniec okresu

9,000

Koszt zapasów sprzedanych

124,500

Zysk brutto na sprzedaży

47,000

=============

31

Porównanie procedur w systemie

ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej zakupy

zapasów bezpośrednio zwiększają konto

„Zapasy” a zwroty i rabaty zmniejszają

konto „Zapasy”.

W systemie ewidencji okresowej zakupy

zwiększają konto „Zakupy” a zwroty i

rabaty ewidencjonowane są na osobny

kontach korygujących. Sprzedaż nie wpływa

bezpośrednio na wartość konta „zakupy”.

32

Porównanie procedur w systemie

ewidencji ciągłej i okresowej

Zapisy w dzienniku w systemie

ewidencji ciągłej:

Zakup zapasów:

Zapasy

900,000

Zobowiązania

900,000

Zwroty na zakupach:

Zobowiązania

80,000

Zapasy

80,000

33

Porównanie procedur w systemie

ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej, konto

„Zapasy” uaktualniane są za każdym

razem gdy pojawia się transakcja

związana z zapasami.

W systemie ewidencji okresowej,

wartość zapasów nie zmienia się a do

końca okresu sprawozdawczego.

W tym czasie przeprowadzana jest

inwentaryzacja i dokonywany jest zapis

korygujący.

34

Podstawowe metody wyceny

zapasów

Cztery podstawowe metody wyceny

Identyfikacji jednostkowej

First in, first out (FIFO), ceny

najwcześniejszej

Last in, first out (LIFO), ceny

najpóźniejszej

Średniego kosztu

35

Podstawowe metody wyceny

zapasów

Jeśli nie zmienia się cena jednostkowa

zapasów to rezultaty zastosowania każdej

z metod będą identyczne.

Zmieniające się ceny wpływają na koszt

zapasów sprzedanych i zapasy a to z kolei

ma wpływ na pomiar zysków i aktywów.

Wybór metody wyceny wpłynie na informacje

raportowane w sprawozdaniach finansowych.

36

Metoda identyfikacji

szczegółowej

Metoda identyfikacji szczegółowej

-

koncentruje się na śledzeniu fizycznego

przypływu sprzedanego zapasu.

Wykorzystywana jest gdy łatwo jest śledzić

przypływ zapasów

Łatwa w użyciu

najlepsza dla drogich,

luksusowych,

rzadkich zapasów takich jak samochody

czy biżuteria

37

FIFO

FIFO (first in, first out)

- zakłada że

jednostki zakupione jako pierwsze

sprzedawane są jako pierwsze

To niekoniecznie może być rzeczywisty

przypływ zapasów w firmie.

W FIFO zakłada się że najstarsze zapasy

zostały sprzedane bez względu czy

faktycznie zapas ten został sprzedany

odbiorcy.

Koszt zakupu najnowszych zapasów

wykazywany jest jako wartość zapasów na

koniec okresu.

38

FIFO

FIFO wykorzystuje ostatnie ceny jako

wartość zapasu końcowego, zatem

zapasy odzwierciedlają wartość

rynkową w bilansie majątkowym.

W okresach wzrostu cen metoda FIFO

prowadzi do zawyżonych zysków

ponieważ koszt najstarszych,

najtańszych zapasów jest włączony

do kosztu zapasów sprzedanych.

39

LIFO

LIFO (last in, first out)

- zakłada że

zapasy kupione jako ostatnie są

sprzedawane jako pierwsze

To niekoniecznie może być rzeczywisty

przypływ zapasów w firmie.

W LIFO zakłada się że najnowsze zapasy

zostały sprzedane bez względu czy

faktycznie zapas ten został sprzedany

odbiorcy.

Koszt zakupu najstarszych zapasów

wykazywany jest jako wartość zapasów na

koniec okresu.

40

LIFO

LIFO wykorzystuje najstarsze ceny jako

wartość zapasu końcowego w bilansie

majątkowym może się zasadniczo różnić

od wartości rynkowej zapasów.

W okresach wzrostu cen metoda LIFO

prowadzi do zaniżonych zysków ponieważ

koszt najnowszych, najdroższych zapasów

jest włączony jako pierwszy do kosztu

zapasów sprzedanych.

41

LIFO

Jeśli metoda LIFO jest korzystniejsza dla

firm niż metoda FIFO to czemu firmy nie

stosują wyłączenie LIFO?

Z kilku powodów:

koszt zmiany metody może być istotny.

Zarządzający mogą być ostrożni w zawyżaniu

zysków a zatem także nagród i premii.

Zarządzający mogą się obawiać, że mniejszy

zysk zmniejszy seanse na uzyskanie kredytu.

Mniejsze zyski mogą spowodować

zmniejszenie się wartości akcji

42

Metoda kosztu przeciętnego

Metoda kosztu przeciętnego

- oblicza

koszt zapasu poprzez podzielenie

wartości wszystkich zapasów przez

liczbę zapasów dostępnych do

sprzedaży

do

dostepna

zapasów

Liczba

sprzedaży

do

dostepnych

zapasów

Koszt

przeciętny

koszt

43

Metoda kosztu przeciętnego

Uśrednianie uwzględnia nie tylko

cenę zapłaconą za zapasy ale także

liczbę jednostek zakupionych.

Zysk wykazywany przy wykorzystaniu

metody kosztu przeciętnego do

wyceny zapasów kształtuje się

pomiędzy zyskami obliczonymi przy

wykorzystaniu metoda FIFO i LIFO.

44

Metoda kosztu przeciętnego

Firma Maja zakupiła 5 sztuk produktu

X za zł4.00 w Poniedziałek i 7 sztuk

produktu X za zł4.25 w piątek. Jaki

jest średni koszt na jednostkę?

12

zł4.25)

x

(7

zł4.00)

x

(5

koszt

średni

12

75

.

49

zł

= zł4.15

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

4 konta ksiegowe cwiczenia, Semestr V, Finanse i Rachunkowosc, Wyklady i materialy do seminarium

rachuna wykłady

Rachunkowosc - wyklad - dr V.Skrodzka - 27.09.2008r, rachunkowość, rachunkowość

Rachunkowość - Wykład 1, Technologia Żywności, 2 i 3 rok TŻ

RACHUNKOWOŚĆ WYKŁADY

HARMONIZACJA I STANDARYZACJA RACHUNKOWOŚCI WYKŁADY 2 5

rachunkowość wykłady

Rachunkowość wykład 14, Rachunkowość - Jacek Jaworski

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

Rachunkowość wykłady

Rachunkowość - wykłady - 04, Zdarzenia gospodarcze w jednostkach pieniężnych (wartość zdarzeń) podle

Rachunkowość wykład 0

Finanse i rachunkowość wykład V

Rachunkowość wykład 4, Rachunkowość - Jacek Jaworski

Rachunkowość wykład 10, Rachunkowość - Jacek Jaworski

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Finanse i rachunkowość wykład III

więcej podobnych podstron