INFLACJA - DEFINICJA

INFLACJA – proces wzrostu

ogólnego poziomu cen

w

gospodarce, wskutek:

a) rosnących kosztów wytwarzania, przenoszonych na ceny;

b) nadmiernego, w stosunku do podaży, popytu na rynku.

• Inflacja oznacza

deprecjację pieniądza

(w perspektywie także

dewaluację waluty, CZYLI OSŁABIENIE JEGO KURSU w

relacji do innych walut), czemu towarzyszy wzrost ilości

pieniądza w obiegu.

• Długofalowym efektem wysokiej inflacji jest

ZAWSZE

stłumienie tempa rozwoju gospodarczego (wzrostu PKB),

nieracjonalna i nieoptymalna redystrybucja dochodów i

majątku.

Pożądanym

rozwiązaniem (modelem) jest wzrost

gospodarczy bezinflacyjny.

W krajach wysoko rozwiniętych (np. w USA) na początku lat

60-tych inflacja wahała się w granicach 1-2%, by w trakcie tej

dekady stopniowo osiągnąć poziom ok. 5%, zaś w 1974 r.

wielkość dwucyfrową.

Następnie w latach 1975 – 1978 stopa inflacji powraca do

umiarkowanego poziomu (4-6%), w okresie po drugim szoku

naftowym (1979 - 1980) znów szybko rośnie (powyżej 10%),

schodząc w latach 1982 – 1990 do 5% i dalej obniżając się

do ok. 3% w dekadzie lat 90-tych.

Najważniejsze teorie inflacji

• Popytowa teoria inflacji (J.M.Keynes)

- popyt na pieniądz jest niestabilny, wahania V (szybkość

obiegu pieniądza) w równaniu: M x V = Y x P

nieprzewidywalne; równanie traci funkcję informacyjną.

- uniemożliwia to także określenie wpływu zmian ilości

pieniądza (dM) w obiegu na zmiany poziomu cen.

- niestabilności popytu na pieniądz towarzyszą wahania

podaży pieniądza (kreacja w fazie pomyślnej koniunktury);

- ilość pieniądza staje się „endogeniczna”, zależy np. od

zmian PKB;

- WNIOSEK: przyczyn inflacji szukać należy w realnym

sektorze gospodarki; szybki wzrost PKB (boom w

koniunkturze) MOŻE oznaczać wzrost globalnego popytu,

czego skutkiem MOŻE być brak niektórych towarów, rosną

ceny… Powstaje

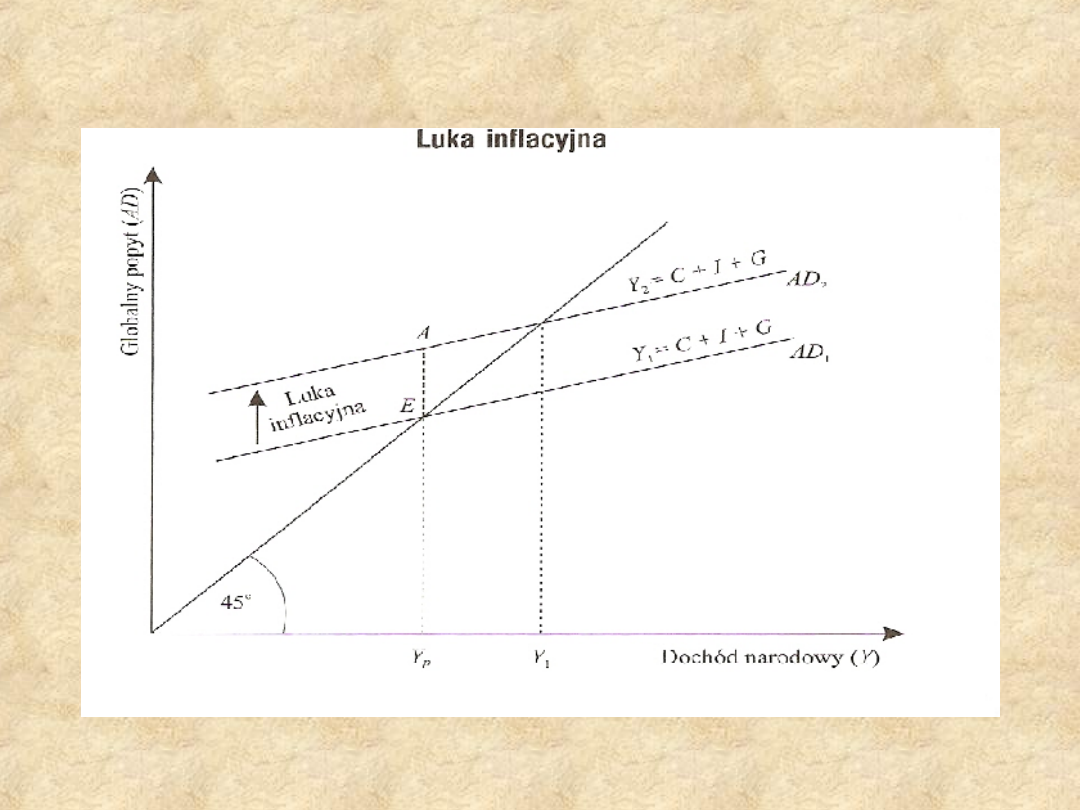

LUKA INFLACYJNA

, czyli nadwyżka popytu

nad podażą.

LUKA INFLACYJNA

odcinek AE, gdy popyt rośnie AD1 – AD2

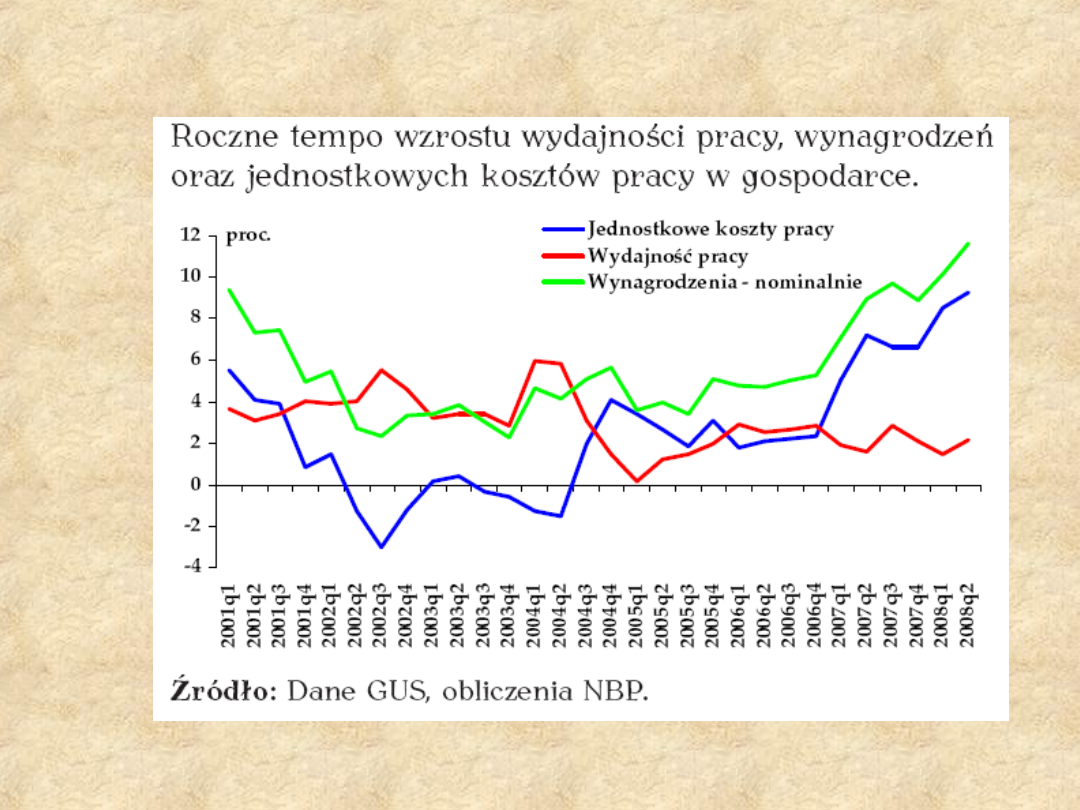

Płace a wydajność

Monetarystyczna teoria inflacji

Popyt na pieniądz jest relatywnie stabilny;

Tempo wzrostu podaży pieniądza powinno wynikać z

tempa wzrostu produktu (stała reguła);

W długim okresie inflacja jest skutkiem nadmiernej podaży

pieniądza;

W krótkim okresie, dzięki tzw. iluzji pieniężnej, polityka

pieniężna wpływa na dochód;

o Na przykład: stopa wzrostu inflacji wynosi 1% (R

INFL)

,

prędkość obiegu pieniądza zmniejszy się o 0,5 p.proc. (-

Rv), a gospodarka wzrośnie o 2,5% (rYp), to optymalne

tempo wzrostu pieniądza w obiegu wynosi:

R

M

= RY

P

– (-Rv) + R

INFL

RM = 2,5% + 0,5% + 1%

RM = 4%

Możemy prognozować tempo wzrostu inflacji, gdy znamy

statystyki parametrów

R

INFL

= RM + Rv – RYp

- Jeżeli ilość pieniądza w dłuższym okresie o 10%, wzrost

PKB wyniesie 2,5%, prędkość obiegu spadnie o 0,5%, to

należy liczyć się z tempem inflacji 7%

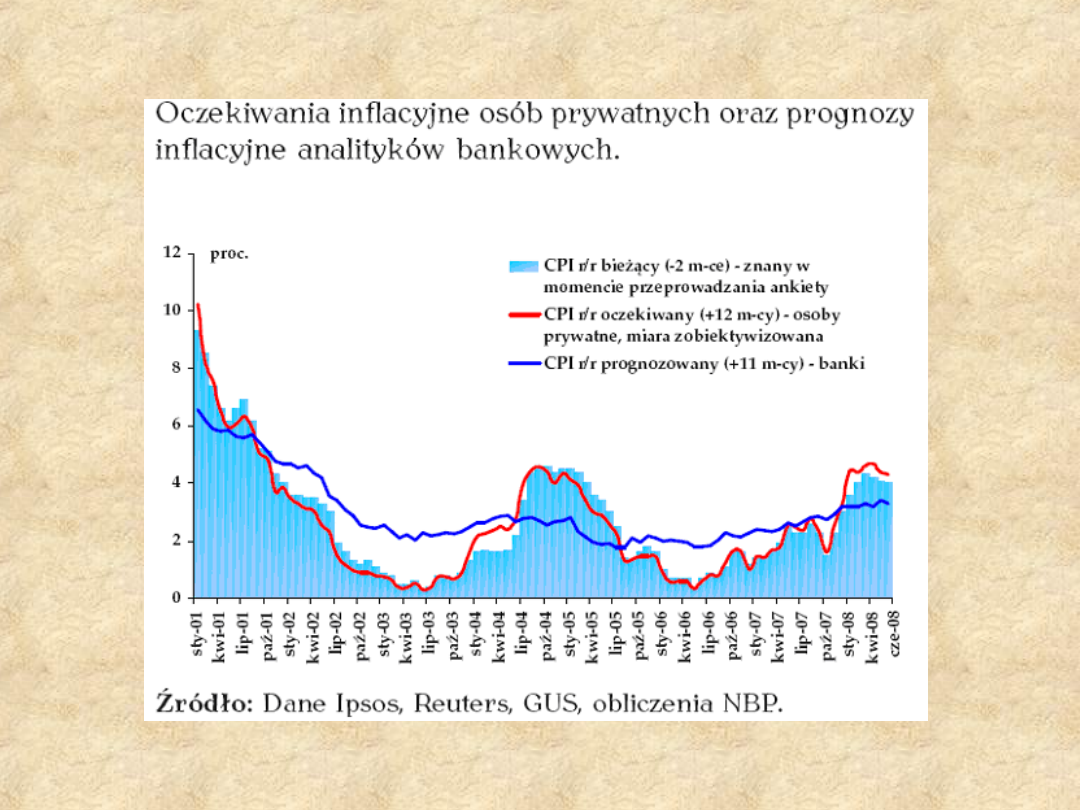

Oczekiwania inflacyjne

„Oczekiwania inflacyjne kreują wzrost cen”

Ważne: nie tylko wzrosty „dziś”, lecz to, jak

uczestnicy życia gospodarczego oceniają dynamikę

inflacji W PRZYSZŁOŚCI.

Pod wpływem ocen (szacunków) kształtują się np.

żądania płacowe, postulaty waloryzacji, ceny wielu

instrumentów finansowych…

Płace i ceny rosną, podsycając wzrost RZECZYWISTEJ

INFLACJI, a władza monetarna reaguje np. podnosząc

stopy procentowe.

Banki centralne (ustalają cel inflacyjny i deklarują to

oficjalnie) starają się „zakotwiczyć oczekiwania

inflacyjne”. Warunek: wiarygodność banku

centralnego…

Bank centralny może sobie pozwolić na umiarkowanie

restrykcyjną „ścieżkę zmian stóp”…

Oczekiwania inflacyjne osób prywatnych stanowią większe

wyzwanie, mają charakter adaptacyjny (bieżące wskaźniki)

Polityka monetarna a INFLACJA

Wyzwanie dla polityki gospodarczej: jak przeciwdziałać

wybuchowi inflacji i położyć kres wahaniom jej

poziomu?

Próbą odpowiedzi na to pytanie jest sławne zdanie M.

Friedmana: „inflacja jest zawsze i wszędzie zjawiskiem

pieniężnym”, co w praktyce oznacza, że źródłem inflacji

jest wysoka (zbyt wysoka!) stopa podaży pieniądza.

Inflacji możemy zatem uniknąć, na przykład, redukując

stopę wzrostu podaży pieniądza (M

S

).

Wnioski

Gdy następowało przyspieszenie inflacji, a władze

tracą kontrolę nad sytuacją, hiperinflacje stają się w

istocie

ROZBUDOWANYMI PROGRAMAMI

PODATKOWYMI PAŃSTWA.

Beneficjentem takich „programów” staje się

państwo; Irving Fisher: „Inflacja może być wręcz

nazwana legalnym fałszerstwem pieniądza”;

G.B.Shaw: „najświętszym ekonomicznym

obowiązkiem państwa jest utrzymanie stabilności

pieniądza, a ponieważ władze mogą czynić sztuczki z

wartością pieniądza, powinny one składać się z ludzi

uczciwych, rozumiejących jego (tzn. pieniądza)

istotę”.

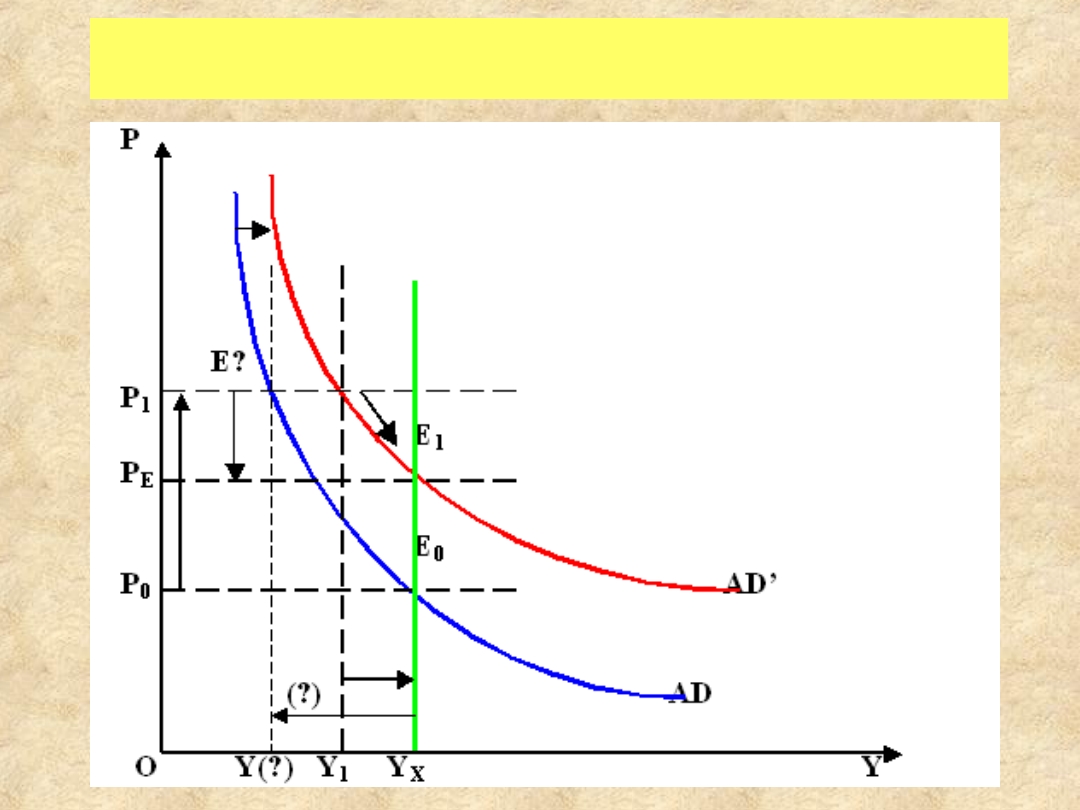

SZOK CENOWY W WARUNKACH PRZYSTOSOWAWCZEJ

POLITYKI BANKU CENTRALNEGO

c. d. SZOK CENOWY A PRZYSTOSOWAWCZA POLITYKA…

1.

Nastąpił „szokowy” wzrost cen (Po => P1).

2.

Przy braku reakcji ze strony banku centralnego poziom

produktu (dochód)

obniżyłby się

do poziomu Y?.

3.

Bank centralny postanowił do tego nie dopuścić i

zareagował, np. zwiększając podaż pieniądza (AD => AD’) i

zmniejszając potencjalną skalę recesji do Y1. Mechanizm:

dMs =>( -) R =>d AD

4.

Ujemna luka dochodowa wywoła przystosowawcze zmiany

cen w kierunku ich obniżenia, aż do punktu E1.

5.

Ceny nie powrócą do początkowego poziomu (Eo).

•

WNIOSEK:

Dochodowy efekt przystosowawczej polityki

monetarnej (poprzez stymulowanie popytu AD

instrumentami monetarnymi -ograniczanie rozmiarów

recesji) okupiony jest trwałym wzrostem ogólnego poziomu

cen.

®

Szoki i inne zjawiska prowadzące do nierównowagi

makroekonomicznej przekształcają się w inflację, gdy

występuje „zasilenie monetarne” ze strony banku

centralnego.

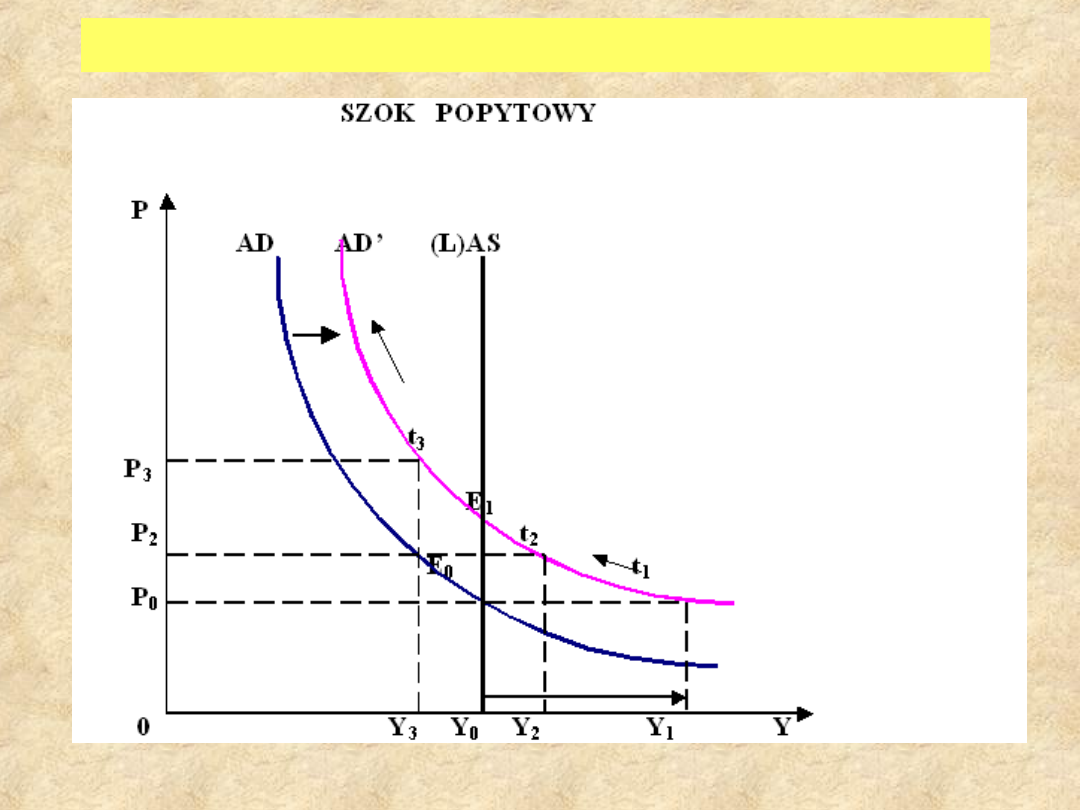

SZOKI POPYTOWE I SZOKI PODAŻOWE

SZOK POPYTOWY

SZOKI

– wstrząsy i zakłócenia w gospodarce, czyli nagłe i

duże zmiany istotnych wskaźników (parametrów)

makroekonomicznych, odchylające procesy (lub struktury)

od stanu lub trendu równowagi.

SZOK POPYTOWY – niespodziewany i istotny wzrost

dochodów (często jednocześnie pieniądza), co ilustrujemy

przesunięciem krzywej AD w prawo.

Oprócz wzrostu podaży pieniądza, szok popytowy wywołać

mogą inne czynniki:

- szybkie rozpowszechnienie się zakupów za pośrednictwem

kart;

- niespodziewana poprawa koniunktury na rynkach

zagranicznych.

Wzrost popytu globalnego (AD), wynikający ze wzrostu

podaży pieniądza, może w pierwszej fazie dostosowań

spowodować przejściowy wzrost dochodu w równowadze. W

dłuższej perspektywie dochodowy efekt wzrostu podaży

pieniądza ulega zniwelowaniu, zaś jedynym trwałym

skutkiem popytowego impulsu monetarnego pozostaje

inflacyjny wzrost cen.

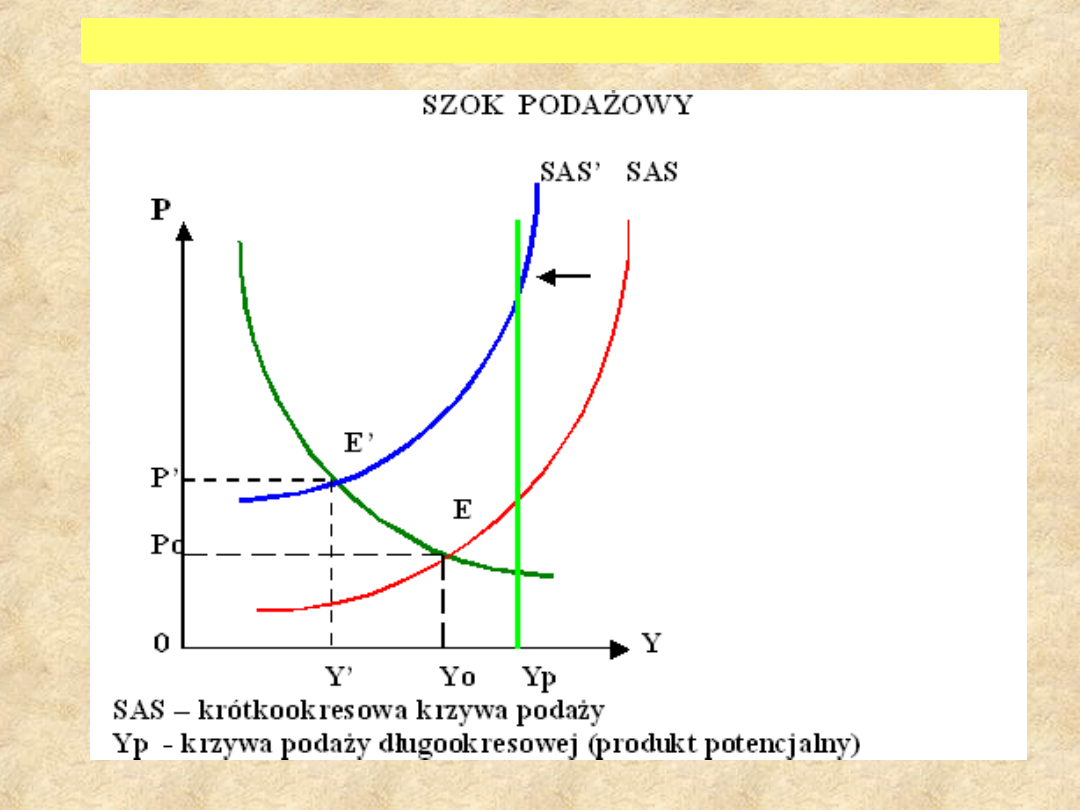

SZOK PODAŻOWY

c.d. SZOKI PODAŻOWE

• SZOKI PODAŻOWE – wzrost cen i/lub spadek

poziomu produktu w równowadze wskutek:

- wzrostu kosztów, w powiązaniu ze

- wzrostem cen i płac

.

Przesunięcie SAS => SAS’ ilustruje próbę (często

skuteczną!) przerzucenia kosztów na ceny, przy spadku

poziomu produktu.

Szok cenowy (podażowy) wywoła w pierwszej fazie

dostosowań obniżkę dochodu (przy niezmienionych

innych uwarunkowaniach).

Powstała tzw.

ujemna luka

dochodowa

(Yo – Y’), co w dalszej fazie dostosowań

może uruchomić proces obniżania cen:

PRZEDSIĘBIORSTWA, W WARUNKACH OBNIŻONEGO POPYTU I NIEPEŁNEGO

WYKORZYSTANIA ZDOLNOŚCI WYTWÓRCZYCH STARAJĄ SIĘ OBNIŻAĆ CENY

EFEKT: CENY OBNIŻAJĄ SIĘ Z P’ DO Po

TEMPO INFLACJI

Progi (tempo) procesów inflacyjnych: (r/r)

1. Poniżej 5% inflacja

kontrolowana

2. 5 – 10% inflacja

umiarkowana

3. 10 – 150% inflacja

galopująca

4. powyżej 150%

hiperinflacja

W polityce monetarnej niska stopa inflacji (2 – 3%)

uznawanajest za nieuniknioną, traktowana jest jako

poziom cen stabilnych (przy celu w polityce

gospodarczej:

stabilizowanie wartości pieniądza

).

EBC – cel inflacyjny 2% wzrost cen HICP; „w pobliżu, lecz

poniżej 2%”.

•

Istnieje korelacja Ms dP. Analiza (R. Barro,

Harvard/USA) korelacji wzrostu agregatów monetarnych

(M1,M3) dla 83 krajów i 40 letnich szeregów czasowych

potwierdziła: korelacja „ilość pieniądza – wzrost cen”

jest dodatnia dla wszystkich krajów;

•

dM=11,3%, dP=7,6% i w przypadku prawie wszystkich

krajów dM Jest większa od dP; każdy 1% inflacji powyżej

10% - to (-) 0,3% dY .

SKUTKI INFLACJI

1.

KOSZT ZDZIERANYCH ZELÓWEK I ZMIANY ETYKIET

(poświęcanie czasu na ratowanie wartości

aktywów; koszty kalkulacji i aktualizacji

cenników)

2.

PRZEINWESTOWANIE SEKTORA FINANSOWEGO

(niestabilność cen i stóp procentowych zwiększa

zyski pośredników finansowych, napływ aktywów

do sektora finansowego)

3.

RYZYKO OSZCZĘDZANIA

(ryzyko oszczędzania

oznacza wzrost kosztów pozyskania kapitału,

redukcję inwestycji, nieoptymalną realokację

strumieni aktywów i inwestycji)

4.

NIEDOSKONAŁA INDEKSACJA SYSTEMU PODATKOWEGO

(progi podatkowe zmieniają się …)

5.

NIEPEWNOŚĆ

(ceny nie są parametrami, decyzje

podejmowane są wolniej, nietrafne planowanie)

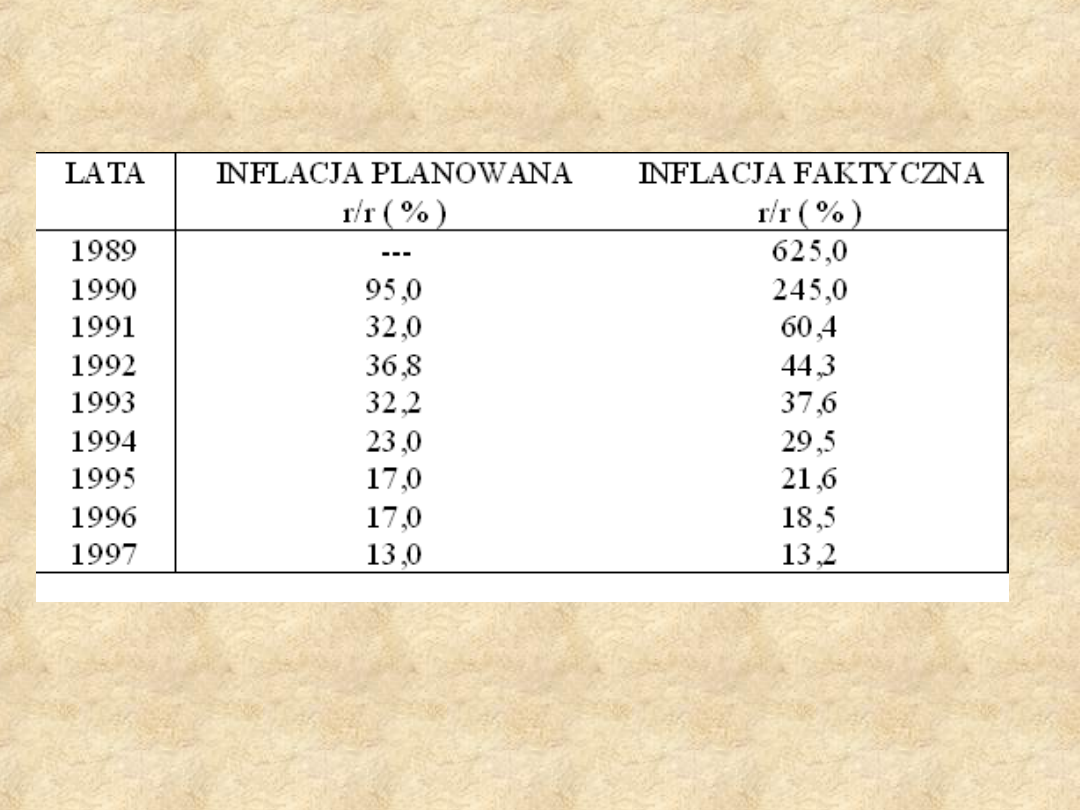

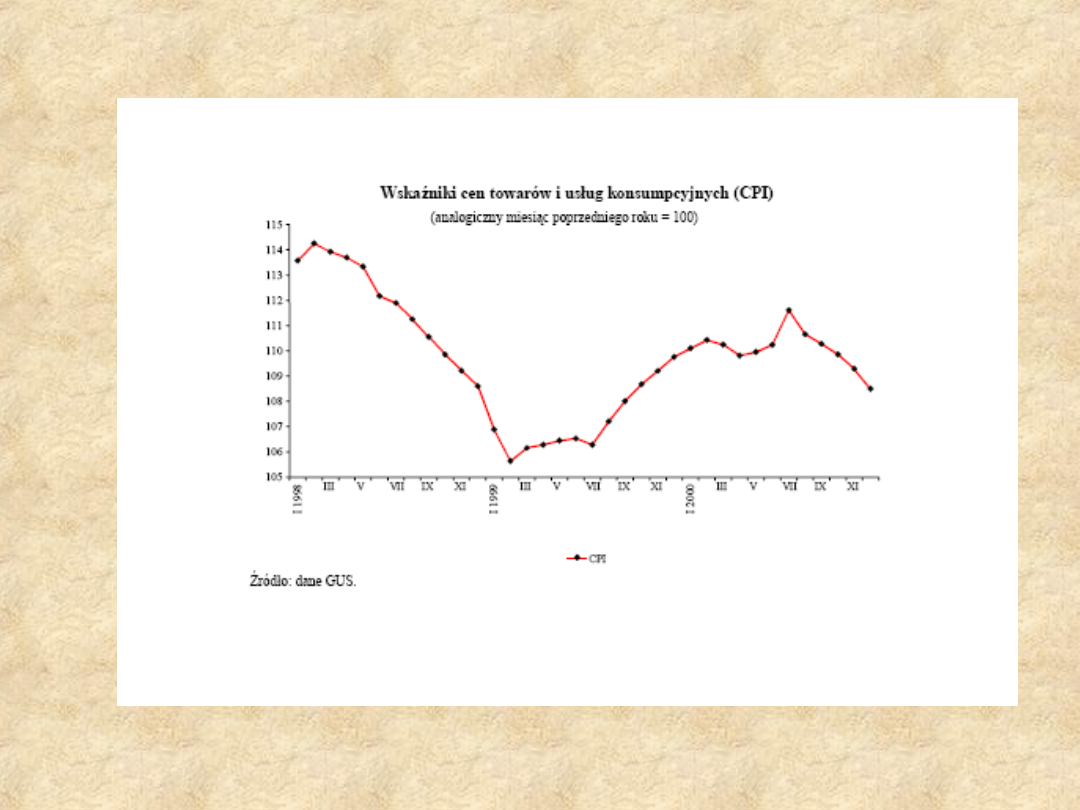

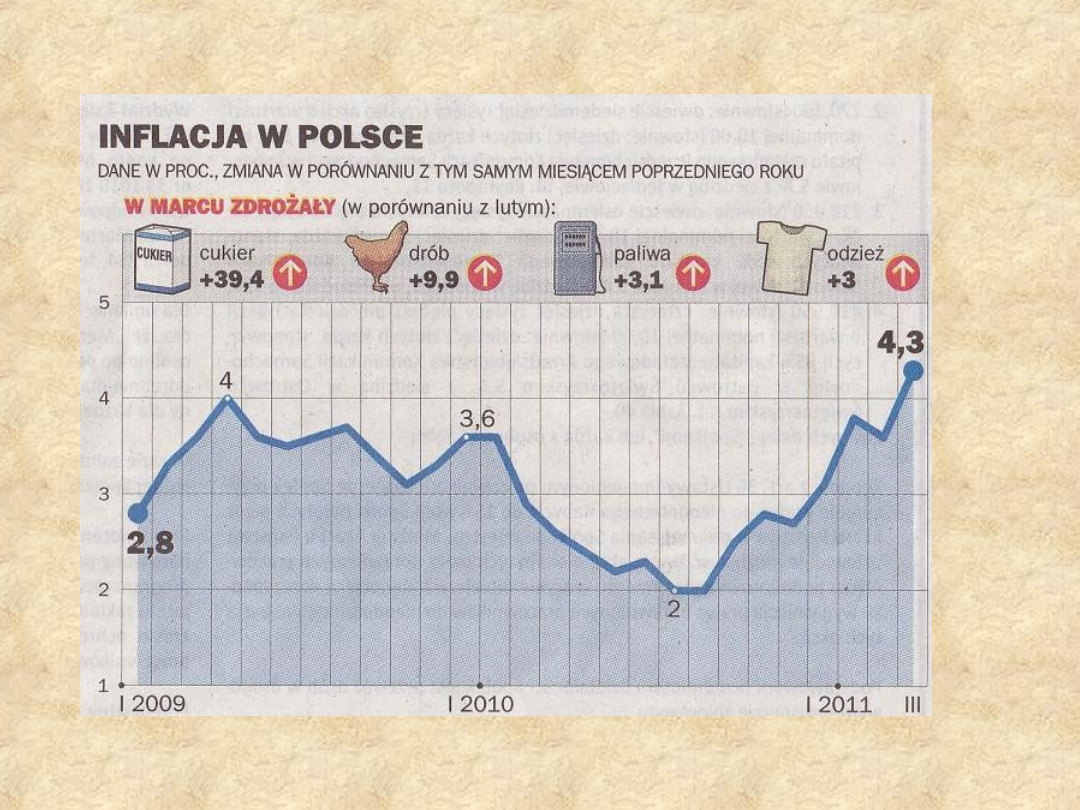

Inflacja w Polsce

TEMPO INFLACJI 1998 – 2000 W POLSCE

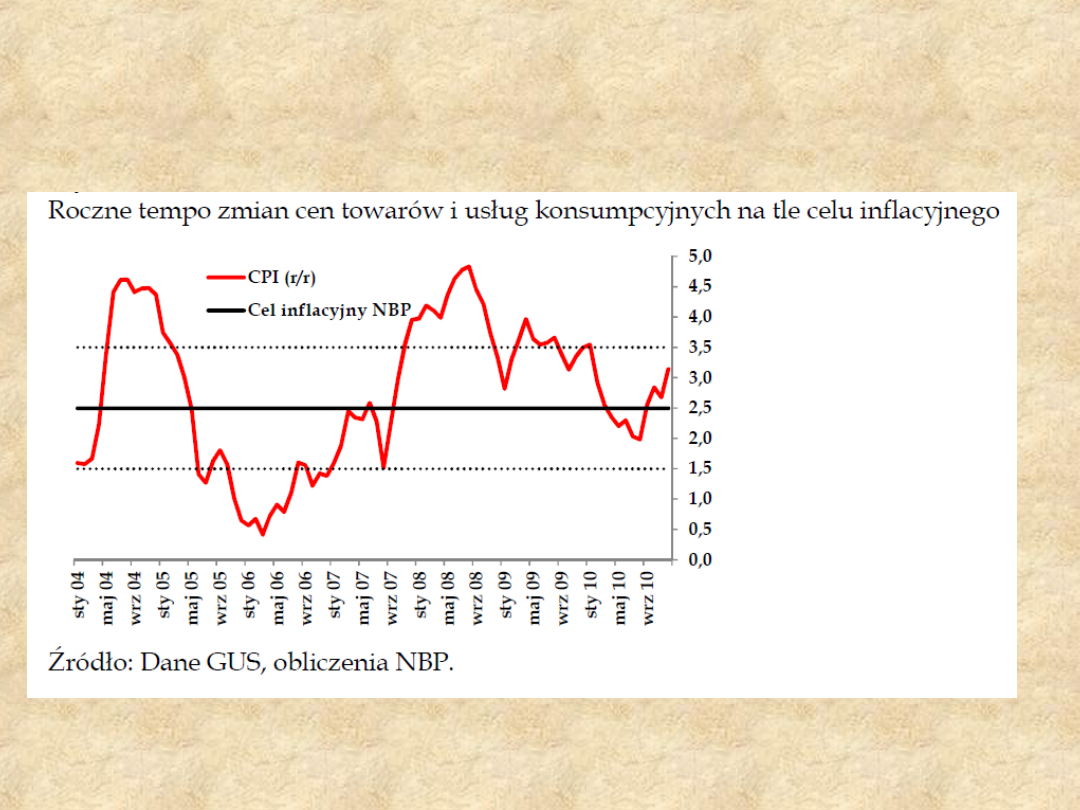

Inflacja a cel inflacyjny

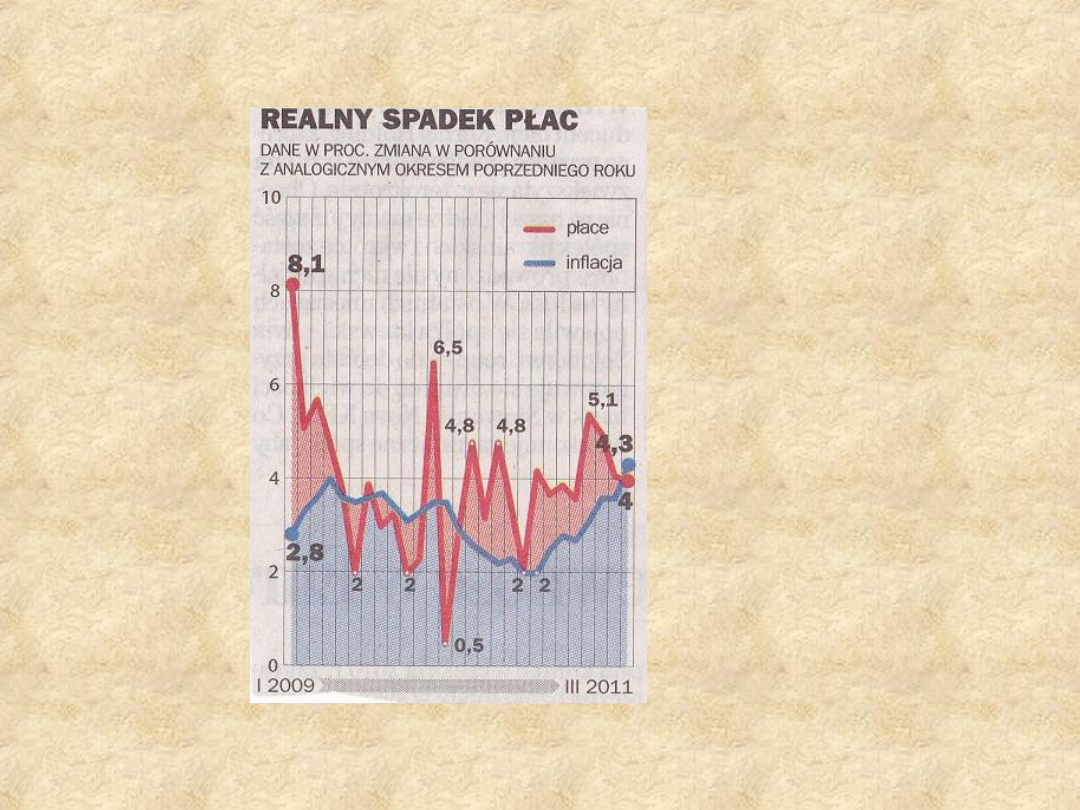

Inflacja a płace

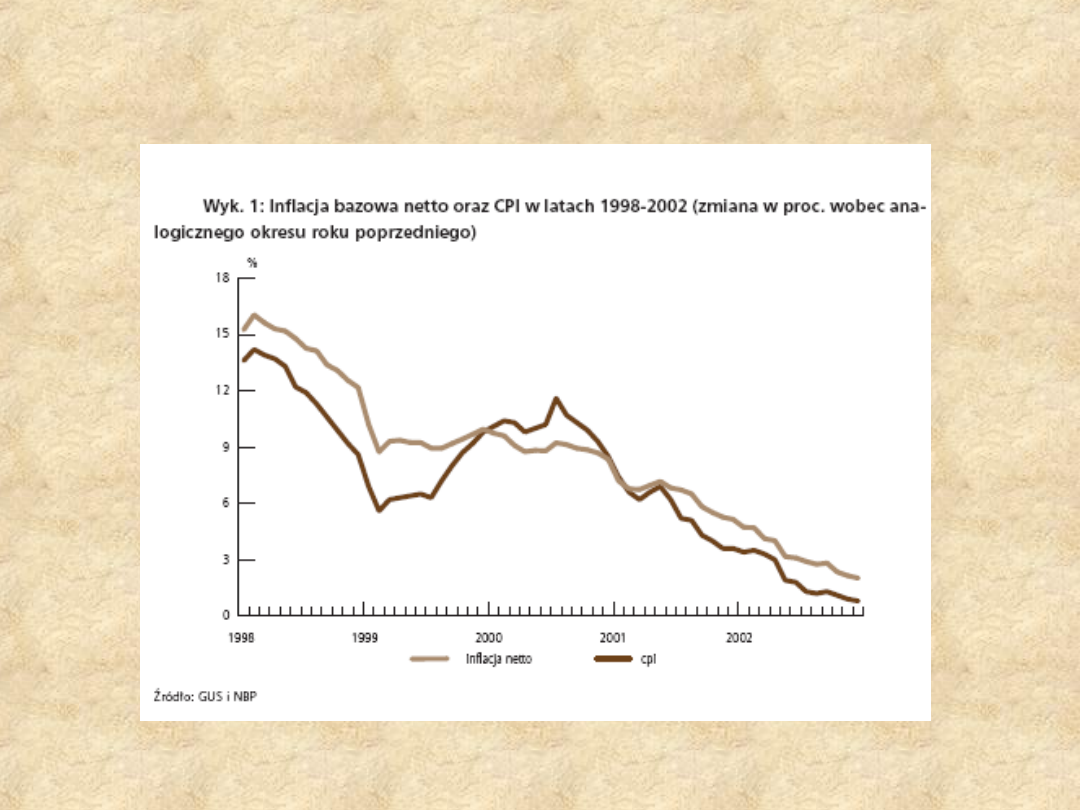

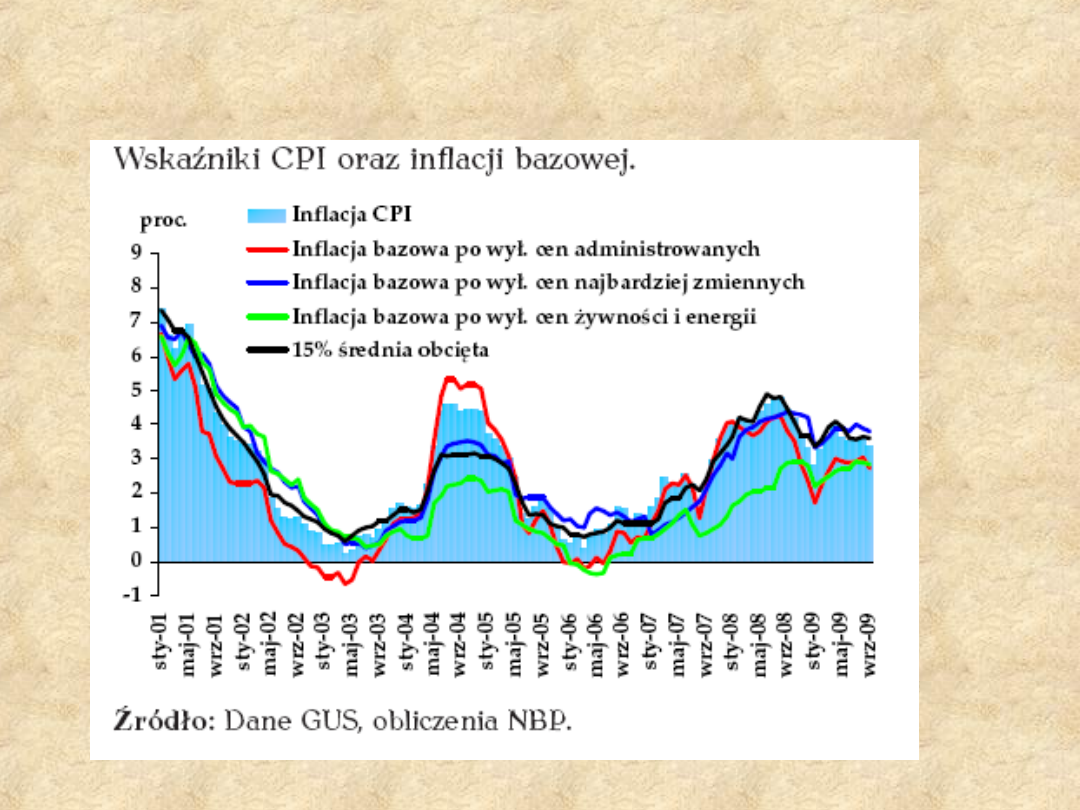

CPI I INFLACJA BAZOWA W POLSCE

CPI a inflacja bazowa

• CPI

(Consumers Price Index) – podstawowa miara

inflacji. Jest miarą tempa wzrostu cen towarów i usług

(tzw. koszyk) w relacji rok/rok.

• PPI

(Producers Price Index) – indeks cen producentów

• Inflacja bazowa

obrazuje długookresowy trend

kształtowania się wskaźnika cen towarów i

usług konsumpcyjnych, będącego miarą

inflacji.

Ilustruje ona kształtowanie się zmian cen po

wyeliminowaniu wahań o charakterze sezonowym oraz

wahań powstałych wskutek przejściowych szoków

podażowych.

• W porównaniu ze wskaźnikiem CPI indeksy bazowe

charakteryzują się bardziej wyrównanym przebiegiem. W

związku z tym wskaźniki te mogą być użytecznym

narzędziem analitycznym służącym do badania zjawisk

inflacyjnych.

• Wysokość inflacji bazowej pozwala również na określenie

zakresu faktycznego wpływu polityki monetarnej na

kształtowanie się cen konsumpcyjnych.

MIARY INFLACJI BAZOWEJ

inflacja bazowa po wyłączeniu cen

kontrolowanych,

inflacja bazowa po wyłączeniu cen o największej

zmienności,

inflacja bazowa po wyłączeniu cen o największej

zmienności i cen paliw (miara ta jest

wskaźnikiem pomocniczym, pozwalającym

stwierdzić jak duży wpływ na wzrost ogólnego

wskaźnika cen mają ceny paliw),

inflacja „netto”, tj. po wyłączeniu cen żywności i

paliw (kategoria wprowadzona od II kwartału

2000 r.),

15% średnia obcięta (symetrycznie obcinająca

po 15% z lewej i prawej strony rozkładu

wskaźniki cen o największej i najmniejszej

dynamice w porównaniu z poprzednim okresem).

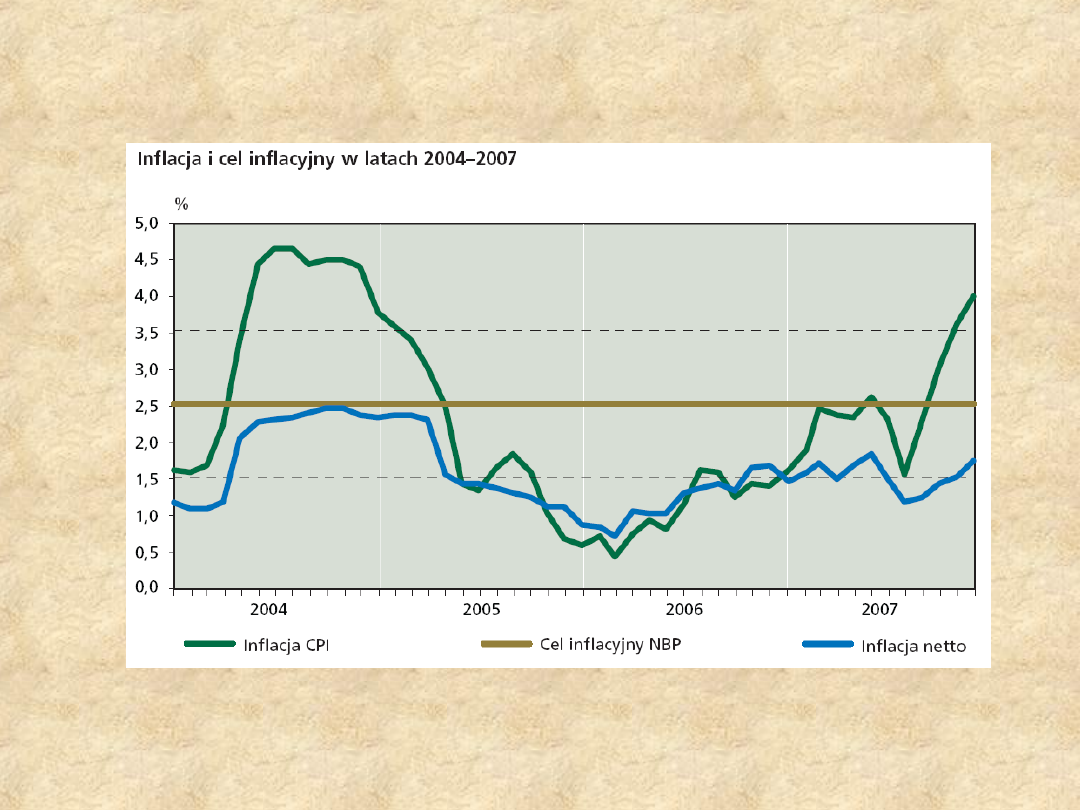

Inflacja a cel inflacyjny 2004 - 2007

INFLACJA BAZOWA

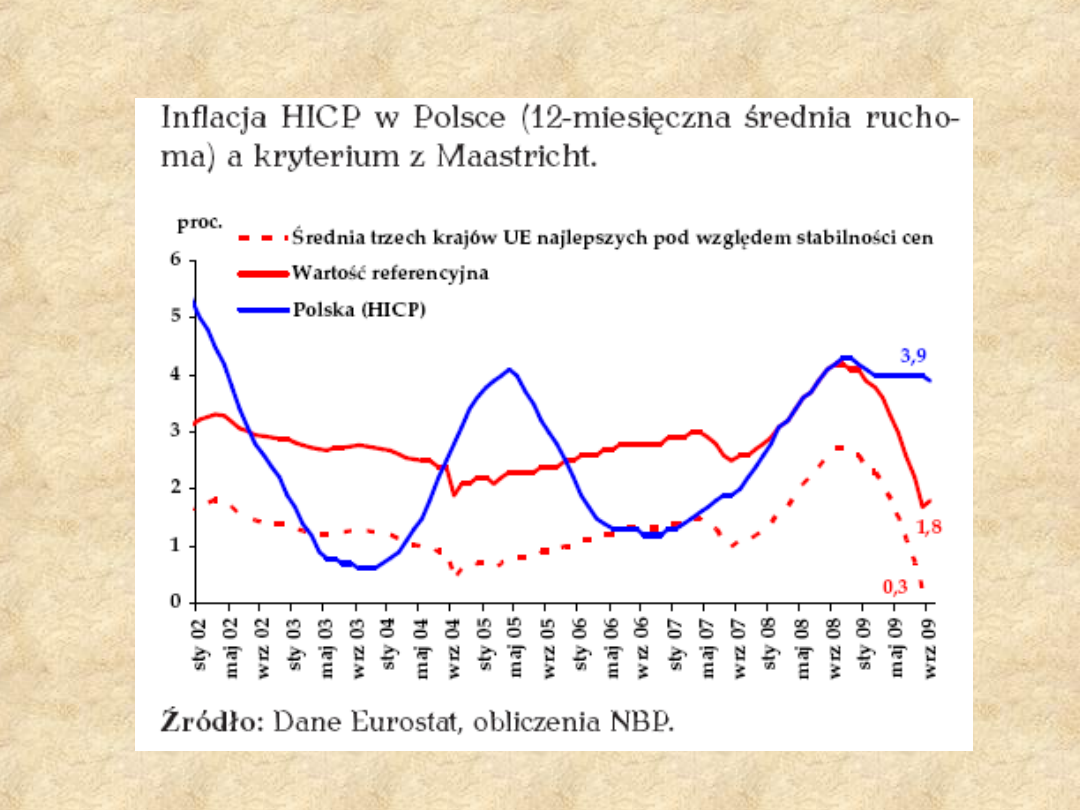

Kryterium z Maastricht (wrzesień 2009)

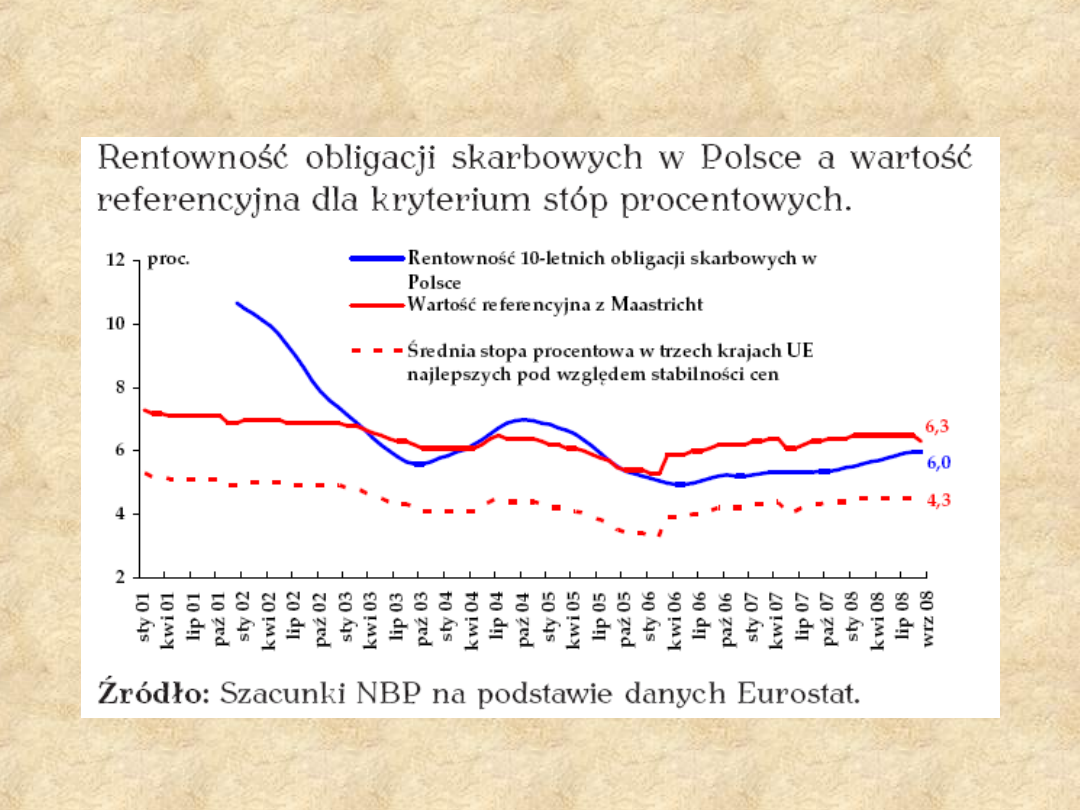

Kryterium rentowności obligacji 10-letnich

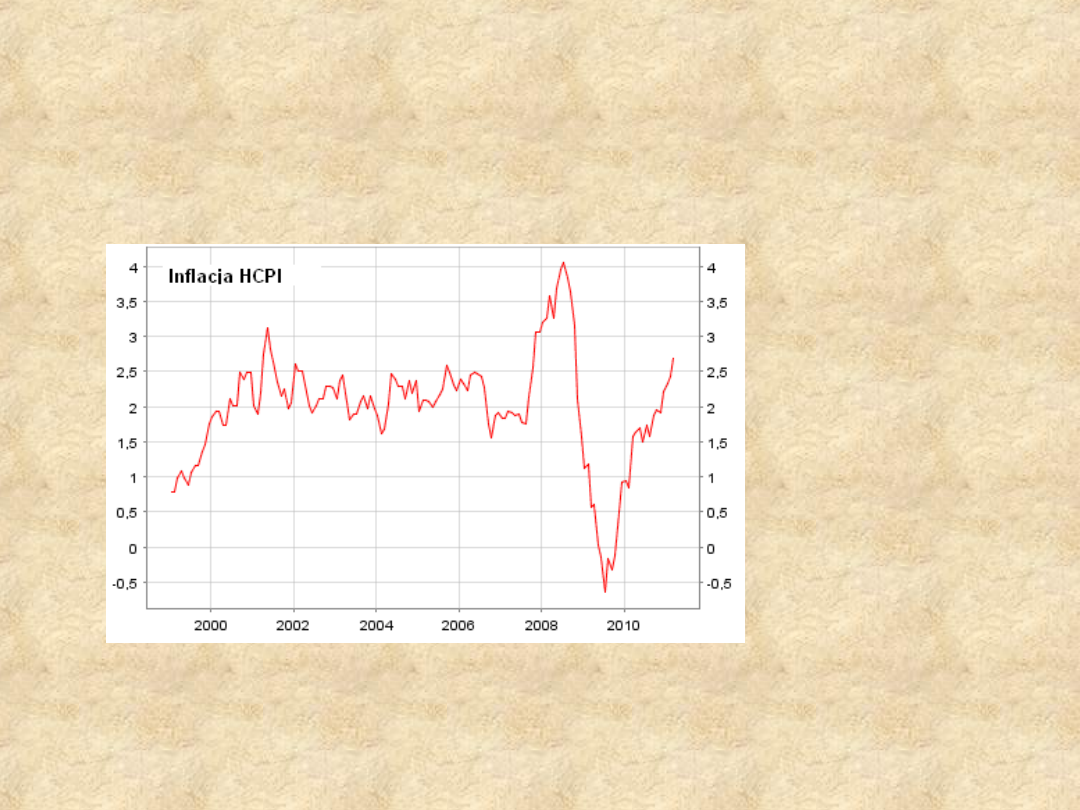

Inflacja w strefie euro

Obszary działań stabilizacyjnych

Tradycyjnie

- Zasilanie w płynność systemu bankowego

- Bezpośredni cel inflacyjny

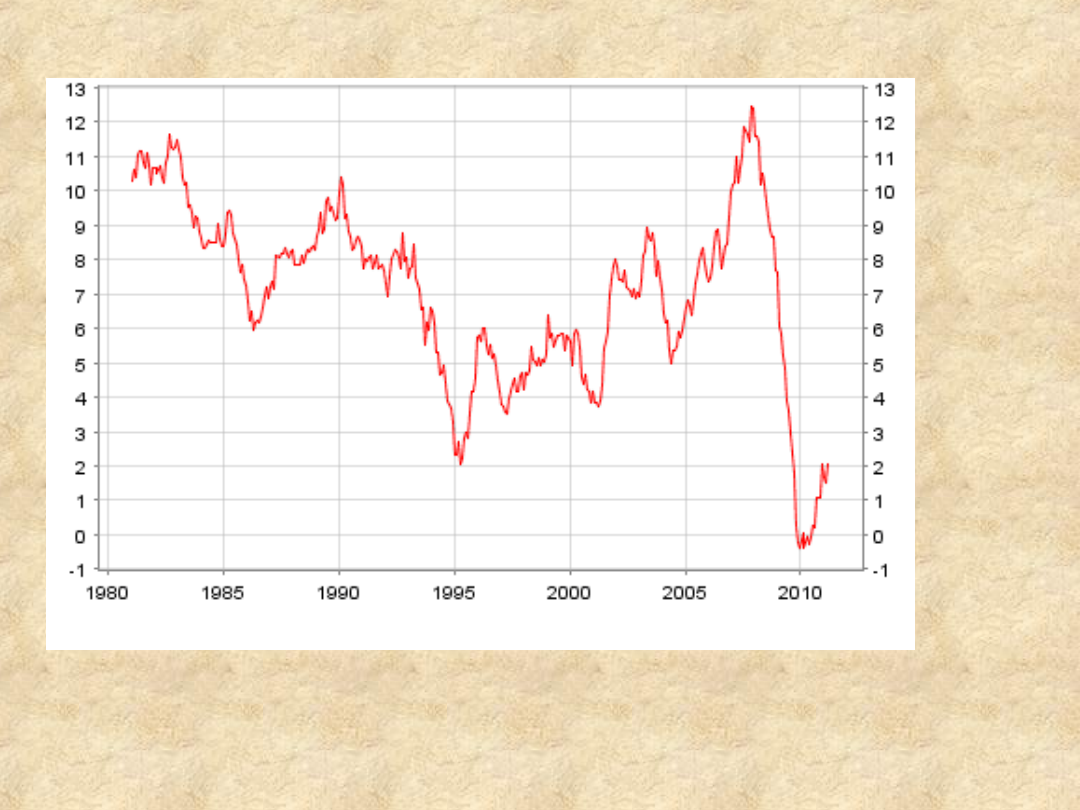

PODAŻ PIENIĄDZA (M3) W STRFIE EURO

Euro area 16 (fixed composition) - Gross domestic

product at market price, Chain linked, ECU/euro,

Seasonally and partly working day adjusted, mixed

method of adjustment, Annual growth rate

DZIĘKUJĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

2 rok stacjonarne i niestacjonarne 11-12, Wrocław

2011 NOWY PIENIĄDZ DEFINICJAid 27499 ppt

Fizjoterapia stacjonarna i niestacjonarna praktyki zawodowe

Praktyka ogolnopedagogiczna stacjonarne i niestacjonarne licencjackie (1)

New Age, Definicją New Age, według jego inicjatorów, jest to nowy paradygmat, to znaczy nowy sposób

definicja inflacji(1), Bankowość i Finanse

Różne definicje reklam, Pedagogika, Studia stacjonarne I stopnia, Rok 3, Podstawy pracy socjalnej

Podanie o przeniesienie ze studiów stacjonarnych na niestacjonarne, pedagogika, licencjat, mgr

Ekonomia - definicje (20 stron), Inflacja, proces wzrostu poziomu cen, powodujący niekontrolowane i

definicja inflacji

Kawały definicje NOWY

definicja Filmoterapii ,I rok niestacj licencj

Definicja i podzia skazy krwotocznej

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

PKM NOWY W T II 11

wyklad nowy

więcej podobnych podstron