Matematyczne techniki zarządzania - 91

Matematyczne techniki zarządzania - 91

Testowanie równości wariancji populacji

Stosuje się test Hartleya zwany też testem F

max

, który pozwala rozstrzygnąć

czy próbki pochodzą z populacji o jednakowej wariancji (czy wariancje pró-

bek są homogeniczne).

Jeśli założymy, że każda populacja ma rozkład normalny i że ich wariancje są

równe

2

i

(i = 1, 2, ..., k), to możemy zweryfikować hipotezy

H

0

:

2

1

=

2

2

= .... =

2

k

H

1

:

nie wszystkie

2

i

s

ą jednakowe

Reguła decyzyjna:

odrzucamy H

0

, jeżeli

(max)}

,

){

max(

max

.

i

k

obl

F

F

(max)}

,

){

max(

i

k

F

odczytujemy ze specjalnej tablicy, gdzie:

k — liczba czynników

i

(max) — największa liczba stopni swobody spośród próbek

Przykład 27 cd. Wariancje próbek dla poszczególnych skryptów: 114,889;

325,111; 292,000. Stąd

83

,

2

889

,

114

111

,

325

max

.

obl

F

=0,05 k=3

i

(max)=9 F

tabl

=5,34

JAKI WNIOSEK?

(min)

(max)

2

2

max

.

i

i

obl

s

s

F

Matematyczne techniki zarządzania - 92

Matematyczne techniki zarządzania - 92

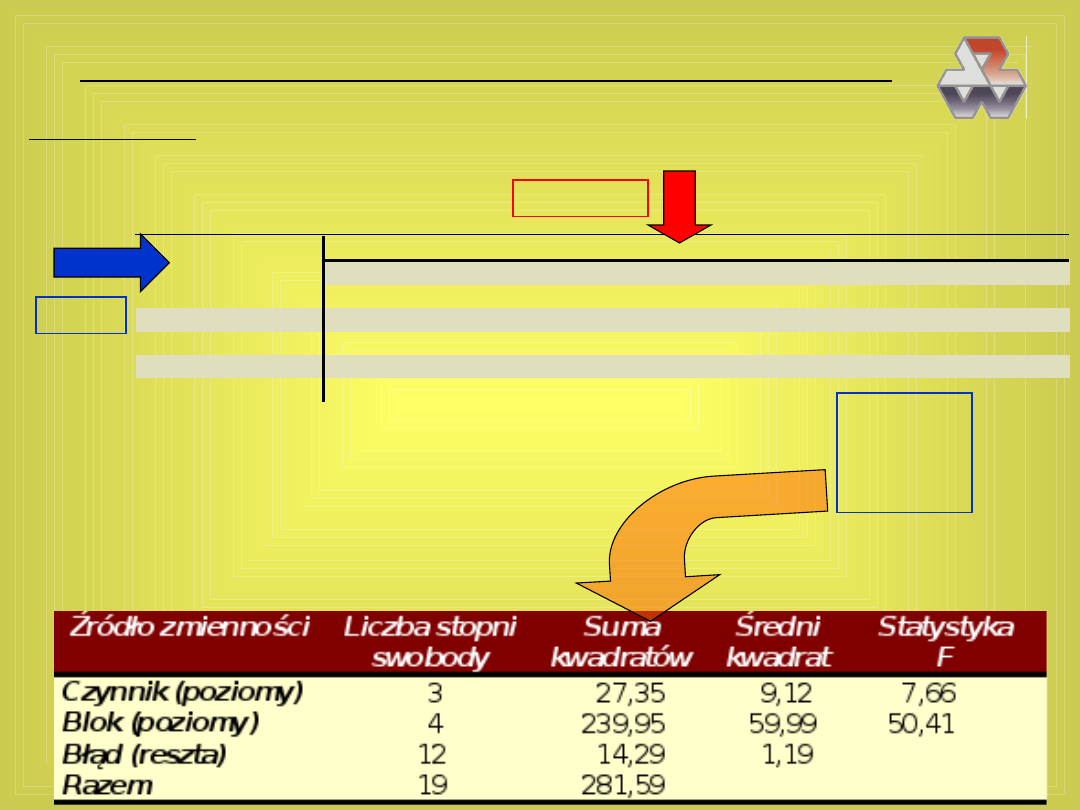

ANALIZA WARIANCJI DWUCZYNNIKOWA

SSTO

CZYNNIK

BLOK

ij

j

i

ij

x

x

ij

— wartość obserwacji w i-tym poziomie bloku i j-

tym poziomie czynnika

— ogólna średnia zmiennej X

i

— odchylenie średniej i-tego poziomu bloku od

j

— odchylenie średniej j-tego poziomu czynnika od

ij

— składnik losowy (reszta) N(0;

2

)

[ — ksi]

CZYNNIK=BLOK

RANDOMIZED

BLOCK DESIGN

Założenia:

• mamy losowe próbki z n poziomów bloku i przydzielamy losowo

jednostki z każdego bloku do każdego z k poziomów czynnika

• reakcja w i-tym poziomie bloku na j-ty poziom czynnika pochodzi z

rozkładu normalnego

• wariancja każdej populacji n

k

wynosi

2

• nie ma wzajemnego oddziaływania między blokiem i czynnikiem

RESZTA

Matematyczne techniki zarządzania - 93

Matematyczne techniki zarządzania - 93

Przykład 29. Zmienną losową X jest ilość kilometrów przejechanych na 1

litrze benzyny różnej marki. Do pomiarów używamy 5 różnych samochodów:

MARKA BENZYNY

NUMER

SAMOCHODU

A

B

C

D

1

21,8

22,4

20,6

23,1

2

24,6

24,9

25,6

26,4

3

31,3

34,2

30,6

33,7

4

24,1

25,3

22,4

26,8

5

23,1

27,3

26,1

28,6

CZYNNIK

BLOK

Co można stwierdzić „gołym okiem”:

• czy marka benzyny wpływa na jej zużycie?

• czy egzemplarz użytego samochodu wpływa na zużycie paliwa?

Tabelka ANOWY

%

Matematyczne techniki zarządzania - 94

Matematyczne techniki zarządzania - 94

Przyjmujemy

= 0,01 i stawiamy hipotezy:

• H

0

: czynnik nie wpływa...

H

1

: czynnik...

• H

0

: blok nie wpływa...

H

1

: blok...

JAKI JEST OFICJALNY JĘZYK TYCH HIPOTEZ?

Wartości krytyczne testu Fishera:

41

,

5

)

2

1

;

4

(

95

,

5

)

12

;

3

(

01

,

0

01

,

0

F

F

Decyzje i

wnioski.................................................................................

ANALIZA WARIANCJI DWUCZYNNIKOWA Z UWZGLĘDNIENIEM

WZAJEMNEGO ODDZIAŁYWANIA CZYNNIKÓW

j

i

j

i

ijk

x

SSA

SSB

SSAB

SSE

SSTO

SUMY KWADRATÓW

ŚREDNIE KWADRATY

1

1

b

SSB

MSB

a

SSA

MSA

ZAŁOŻENIA!

CZYNNIK A

CZYN-

NIK B

CZYNNIK A i B

RESZTA

SSTO

Matematyczne techniki zarządzania - 95

Matematyczne techniki zarządzania - 95

ab

n

SSE

MSE

b

a

SSAB

MSBA

)

1

)(

1

(

Przykład 30. W pewnym przedsiębiorstwie postanowiono przeprowadzić

badania co wpływa na sukces kierowników sklepów — wykształcenie czy

doświadczenie. Z dużej liczby sklepów wylosowano 24 kierowników i dla

każdego określono współczynnik sukcesu będący ilorazem rzeczywistej

rocznej sprzedaży do sprzedaży prognozowanej, określonej na podstawie

równania regresji

uwzględniającego lokalizację, powierzchnię, liczbę pra-

coników itd.

Wykształcenie

Staż

n = 24

1.

8

—

P

1.

6

—

<5 lat

2.

8

—

Ś

2.

6

—

5-10 lat

3.

8

—

W

3.

6

—

10-15 lat

4.

6

—

>15 lat

05

,

0

%

Matematyczne techniki zarządzania - 96

Matematyczne techniki zarządzania - 96

Można rozwiązać dwa problemy:

1.

H

0

: nie ma wzajemnego oddziaływania czynników A i B

H

1

: jest wzajemne oddziaływanie A i B

Odrzucamy H

0

, jeżeli

)}

(

);

1

)(

1

{(

ab

n

b

a

F

F

obl

2.

H

0

: czynnik A

(lub B)

nie wpływa na pracę kierownika

H

1

: czynnik A

(lub B)

wpływa na pracę kierownika

Odrzucamy H

0

, jeżeli

}

;

1

{

ab

n

a

F

F

obl

b—1

ANALIZA REGRESJI I KORELACJI

• umożliwia badanie wpływu czynników mierzalnych,

takich jak: czas nauki, zużycie materiałów, wielkość

produkcji itd.

• umożliwia ustalanie przyczyn zachowania się danego zjawiska: dlacze-

go rosną koszty, co powoduje straty w firmie itd.

• jest to bardzo popularna metoda, zgodna z naszą intuicją

• obliczenia wykonuje się

metodą najmniejszych kwadratów

• stosuje: estymację, testowanie hipotez, analizę wariancji itd.

Matematyczne techniki zarządzania - 97

Matematyczne techniki zarządzania - 97

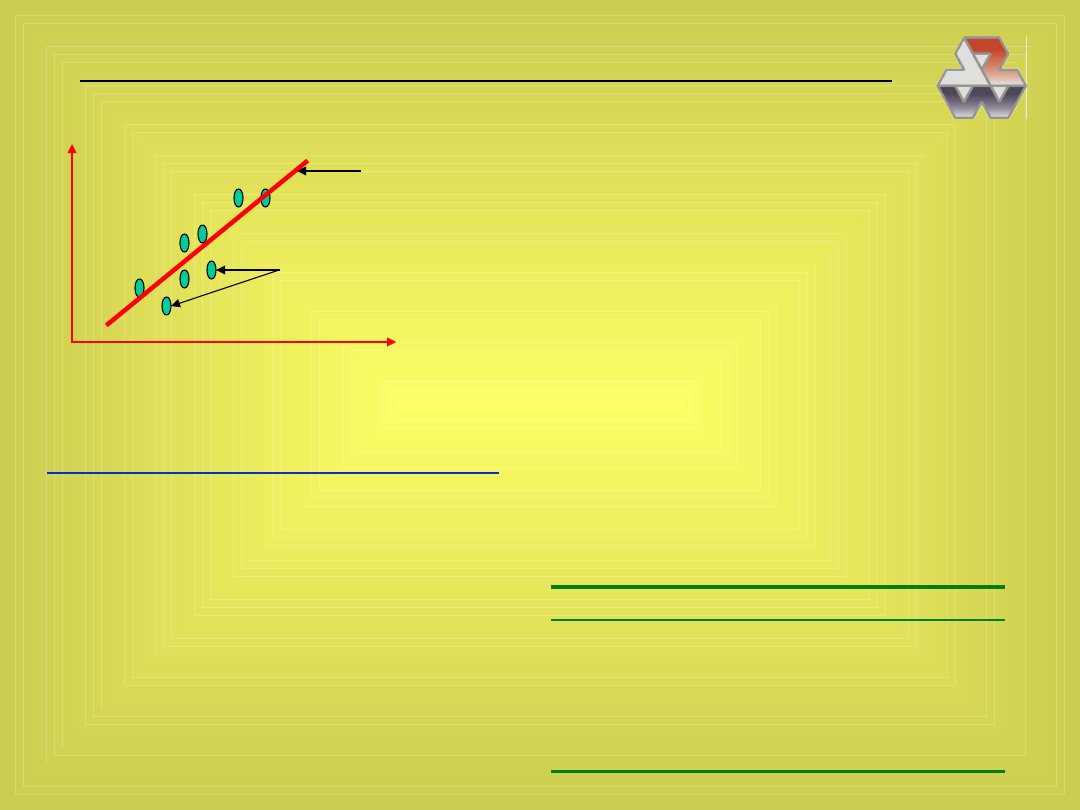

Bardzo często robimy — odruchowo — wykres zależności dwu zmiennych:

Y

X

obserwacje empiryczne

model rzeczywistości

Zapisujemy to jako:

losowy

skł

ksi

x

a

a

y

bx

a

y

i

i

i

i

.

)

(

1

0

Dla układu trójwymiarowego:

i

i

i

i

i

i

x

a

x

a

a

y

cz

bx

a

y

2

2

1

1

0

Zmienna losowa wielowymiarowa

x

ijkl

lub

x

i

, y

j

, z

k

itd.

y

1

y

2

y

i

y

m

Suma

x

1

P

11

P

12

P

1j

P

1n

P

1

x

2

P

21

P

22

P

2j

P

2n

P

2

x

i

P

i1

P

i2

P

ij

P

in

P

i

x

n

P

n1

P

n2

P

nj

P

nm

P

n

Suma

P

1

P

2

P

j

P

m

1

Tablica dwudzielna

• dwa wymiary

• P

ij

— „trzeci wymiar”

• P

i

i P

j

— rozkłady brzegowe

• suma =1

• jeśli rozkłady normalne, to

równanie liniowe

Matematyczne techniki zarządzania - 98

Matematyczne techniki zarządzania - 98

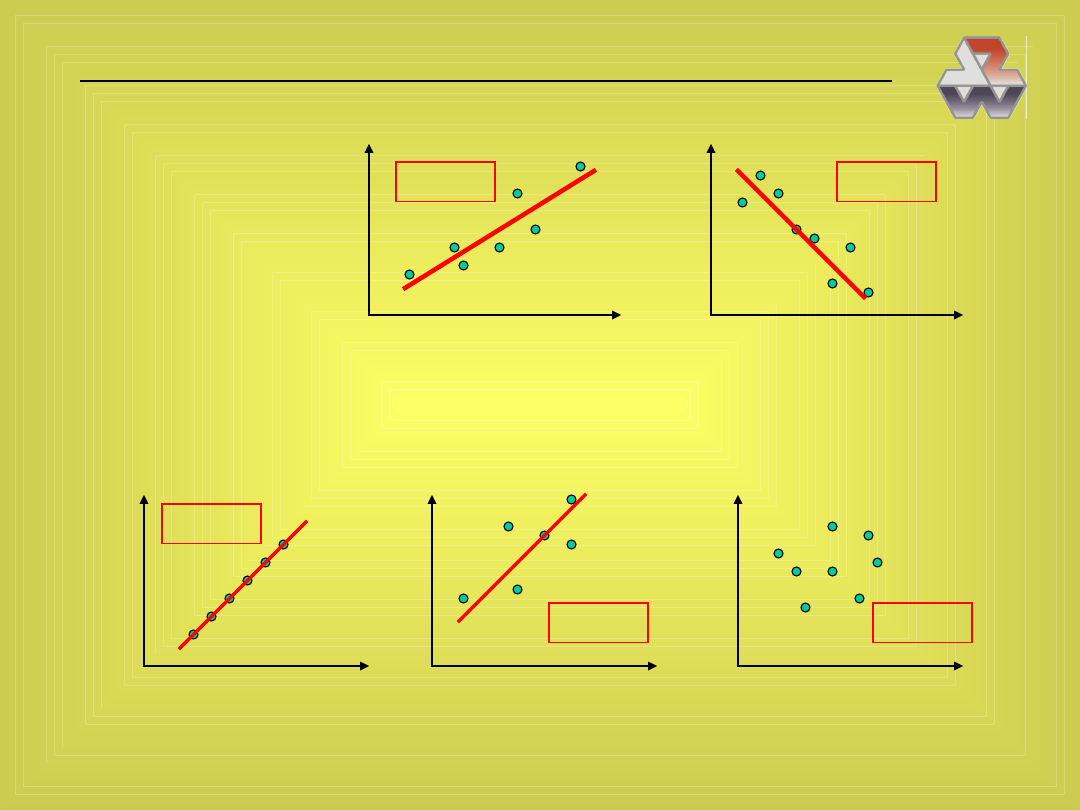

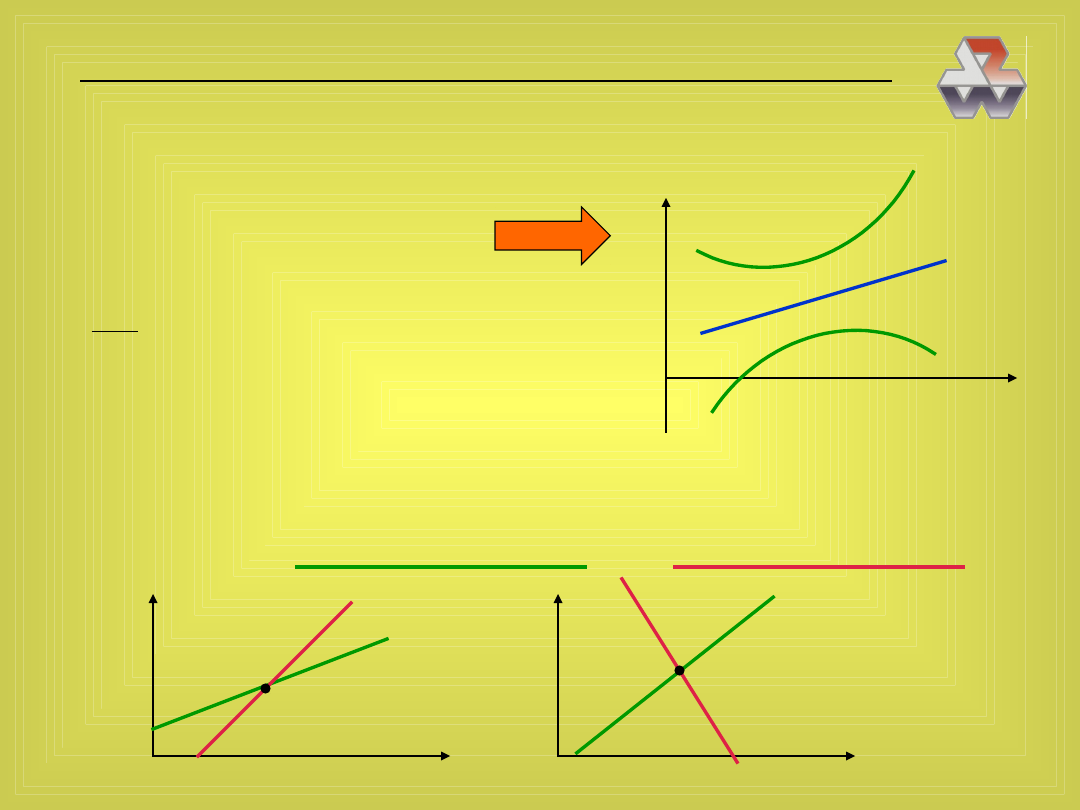

Trzy rodzaje związków pomiędzy Y i X

• związek funkcyjny (deterministyczny)

Y

X

x

i

y

i

i

i

bx

a

y

Domena — matematyka

KAŻDEJ WARTOŚCI x

i

ODPOWIADA JEDNA I

TYLKO JEDNA WARTOŚĆ y

i

• związek stochastyczny (losowy)

Domena — rzeczywistość

KAŻDEJ WARTOŚCI x

i

ODPOWIADA CAŁY ZBIÓR

WARTOŚCI y

i

TWORZACYCH OKREŚLONY

ROZKŁAD

DANE

Lp. x

i

y

i

1

x

1

y

1

2

x

2

y

2

3 x

3

y

3

............

x

i

Obserwacja

rzeczywistości

Waga i wzrost studentek

Matematyczne techniki zarządzania - 99

Matematyczne techniki zarządzania - 99

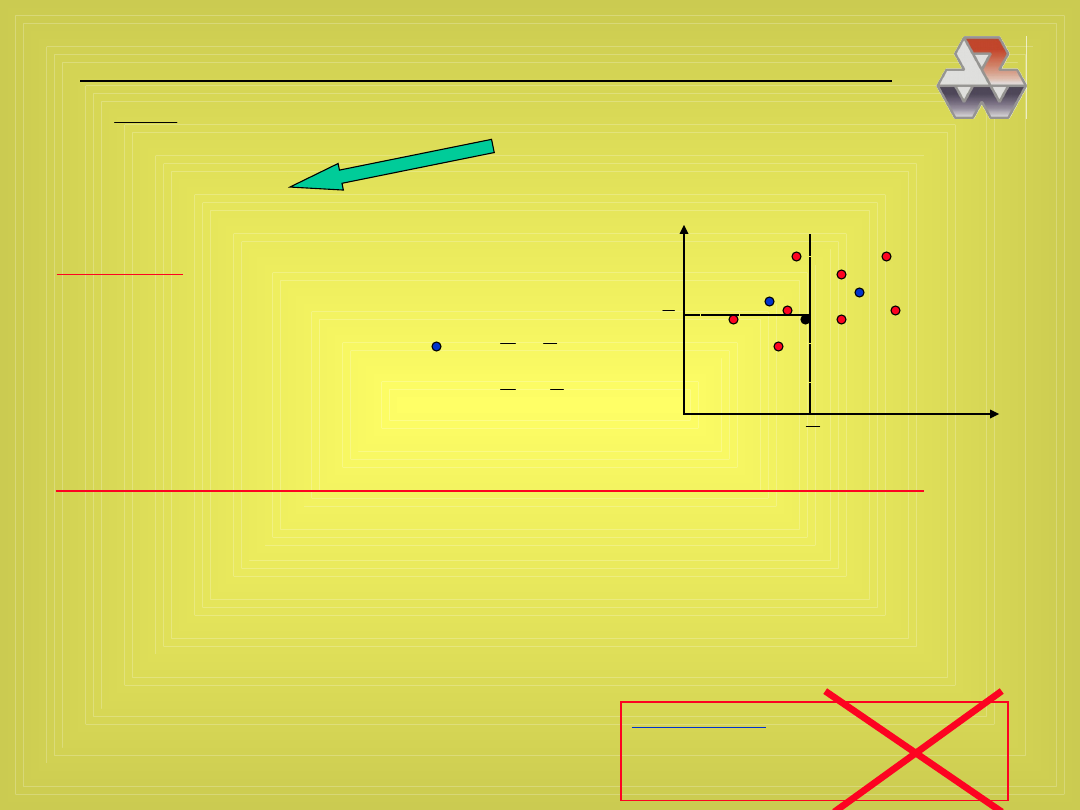

• związek statystyczny

Domena — model rzeczywistości

i

i

bx

a

y

x

i

i

yˆ

i

yˆ

—

średnia rozkładu

—

obrazuje rozrzut

y

x,

—

środek ciężkości zbioru

x

y

Dlaczego w rzeczywistości mamy do czynienia ze związkami stochastycznymi?

Podstawowe pojęcia i terminy

KORELACJA

— fakt

powiązania, współzależności, związku zmiennych ze sobą

WSPÓŁCZYNNIK KORELACJI

— liczba

określająca siłę i kierunek tego związku

• współczynnik korelacji liniowej dwu zmiennych: r lub r

xy

r

1

0

1

1

r

r

Współczynnik r niesie dwie

informacje poprzez swój

znak i moduł

Matematyczne techniki zarządzania - 100

Matematyczne techniki zarządzania - 100

Znak

informuje o kierunku zależności

r>0

Korelacja dodatnia

r<0

Korelacja ujemna

Moduł

informuje o sile zależności

r=1

r=0,5

r=0

Który współczynnik korelacji jest korzystniejszy: —0,8 czy 0,2?

Matematyczne techniki zarządzania - 101

Matematyczne techniki zarządzania - 101

• współczynnik korelacji liniowej wielu zmiennych (korelacji wielo-krotnej

lub wielorakiej): R

R

1

0

R

Interpretacja:

• im wyższa wartość R, tym silniejsza współzależność (R=0: brak

korelacji, R=1: zależność funkcyjna, nie ma składnika losowego)

• R określa siłę powiązania zmiennej Y z wszystkimi zmiennymi X

i

, bez

względu na to jak poszczególne z nich są skorelowane z Y

• współczynnik korelacji cząstkowej dwu zmiennych

j

i

x

x

y

r

)

(

REGRESJA

— funkcja

odzwierciedlająca powiązanie zmiennych (czynników)

• w mowie potocznej regresja to cofanie się, spadek, zanik

• skąd się wzięło to słowo w statystyce?

wzrost

synów

wzrost ojców

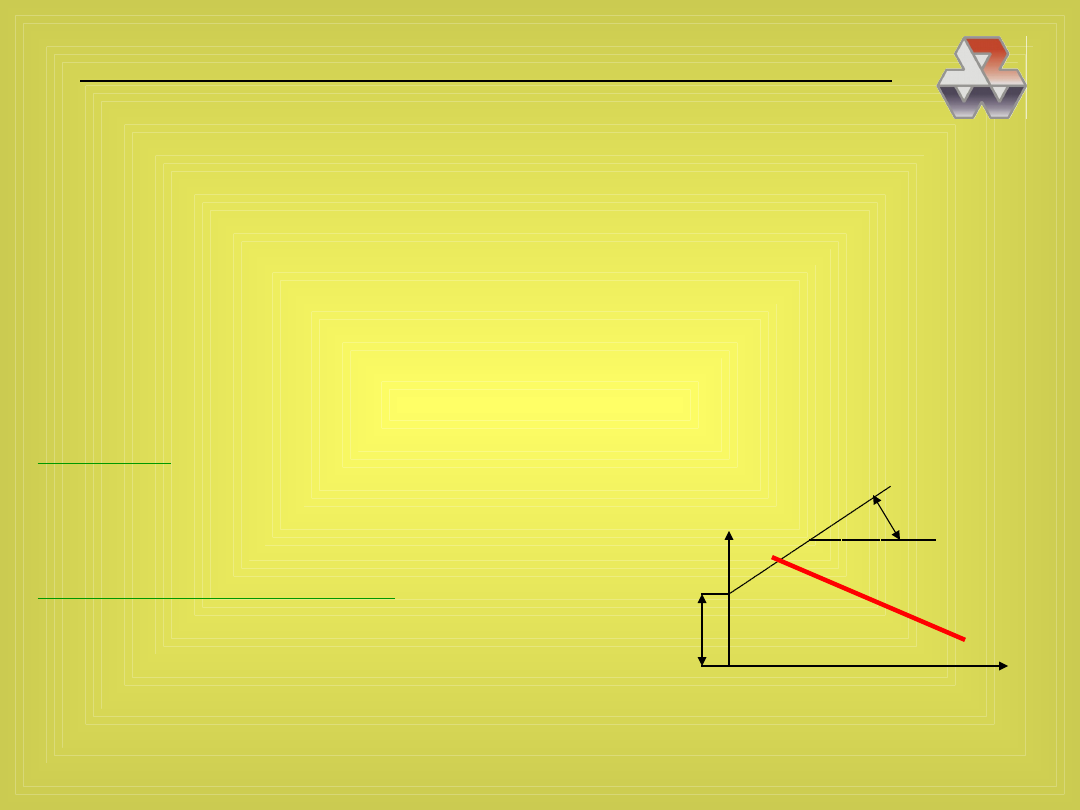

WSPÓŁCZYNNIK REGRESJI

— liczba

stojąca

przy każdej zmiennej X, określająca jej

wpływ na zmienną Y

i

i

bx

a

y

a

— wyraz wolny (stała), współrzędna punktu przecięcia z osią Y

a

b

— współczynnik regresji, tangens kąta

nachylenia prostej

Matematyczne techniki zarządzania - 102

Matematyczne techniki zarządzania - 102

Czynności przy badaniu zależności zmiennych

• określenie co jest skutkiem (Y), a co przyczynami (X

1

, X

2,

itd.)

• zebranie danych (pobranie próbki statystycznej)

• wyznaczenie równania regresji dla próbki

• sprawdzenie (testowanie) czy równanie to może być przyjęte dla

populacji

• wnioskowanie o przyczynach na podstawie zweryfikowanego równania

Funkcja regresji I i II rodzaju

• regresja I rodzaju dotyczy populacji (jest nieznana)

...

2

2

1

1

0

X

X

Y

• regresja II rodzaju dotyczy próbki (jest znana)

...

2

2

1

1

0

x

a

x

a

a

y

Współczynniki regresji to

i

oraz a

i

; tak jak przy estymacji innych

parametrów mamy to do czynienia z estymatorami, ich odchyleniami

standardowymi (czyli błędami oszacowania) oraz z wartościami

oszacowanymi.

Matematyczne techniki zarządzania - 103

Matematyczne techniki zarządzania - 103

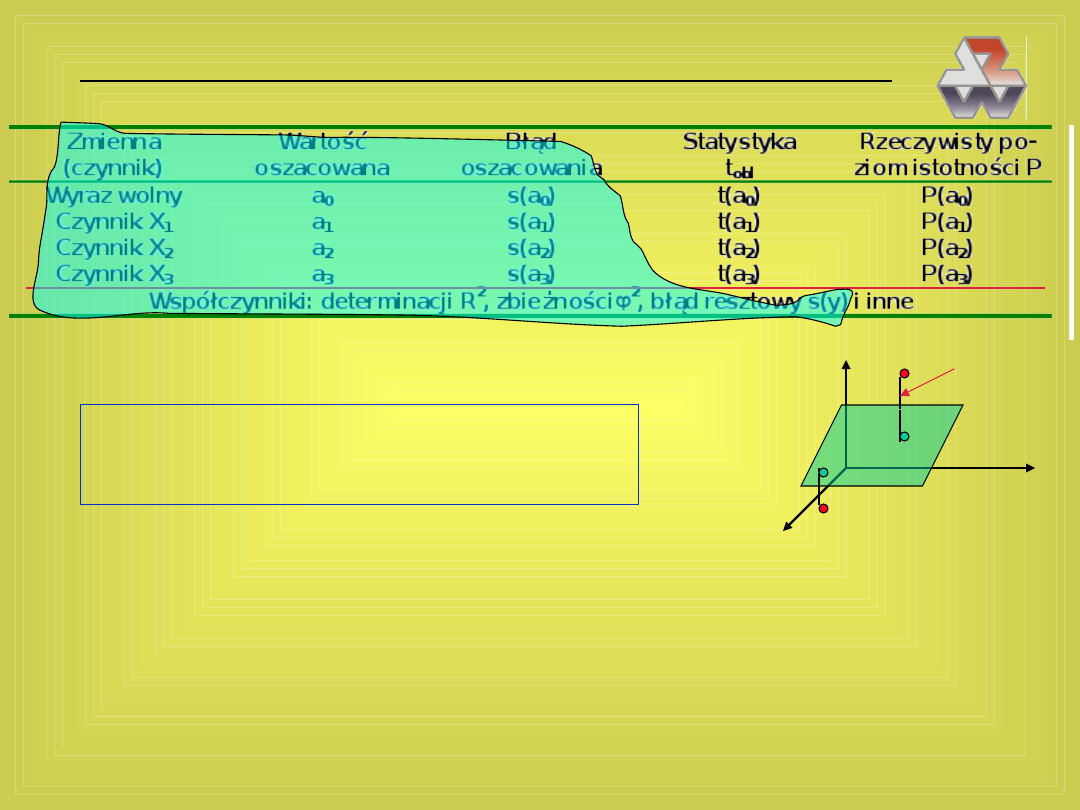

Wydruk komputerowy równania regresji

Pełny zapis równania regresji

2

3

2

1

0

2

3

3

2

2

1

1

0

)

(

)

(

)

(

)

(

)

(

)

(

y

s

a

s

a

s

a

s

a

s

R

R

x

a

x

a

x

a

a

y

i

i

i

i

Y

—

zmienna zależna, zmienna-skutek, zmienna objaśniana

y

i

— zaobserwowane wartości zmiennej zależnej dla jednostek próbki

X

k

— zmienne niezależne, zmienne-przyczyny, zmienne objaśniające

x

ki

— zaobserwowane wartości zmiennych niezależnych

a

0

— oszacowana wartość wyrazu wolnego (interpretację podano)

Y

X

1

X

2

3

3

2

2

1

1

0

ˆ

x

a

x

a

x

a

a

y

i

(wszystkie punkty czerwone)

parametry strukturalne i stochastyczne

reszta u

i

Matematyczne techniki zarządzania - 104

Matematyczne techniki zarządzania - 104

a

i

...

— oszacowane wartości współczynników regresji; określają

wpływ

poszczególnych zmiennych X

i

na zmienną Y

— składnik losowy, reprezentujący rozrzut punktów wokół płaszczyz-

ny regresji; składnik ten jest

zmienną losową;

jego wartości nazywają się

reszty

i

i

i

y

y

u

ˆ

a jego rozkład jest rozkładem normalnym o E(

)=0 i V(

)=s

2

(y)

s(a

0

)

— błąd oszacowania wyrazu wolnego; służy do budowy przedziału

ufności dla nieznanej wartości wyrazu wolnego

0

dla populacji oraz do

weryfikacji istotności

0

(H

0

:

0

=0)

s(a

i

)

— błędy oszacowania współczynników regresji; służą do budowy

przedziału ufności dla nieznanych wartości

i

współczynników regresji

dla populacji oraz do weryfikacji ich istotności (H

0

:

i

=0)

s(y)

— błąd resztowy; jest odchyleniem standardowym składnika

losowego

;

określa średnią wielkość reszty

u

i

R

2

(r

2

)

— współczynnik determinacji; określa jaka część zmienności całko-

witej

SSTO

została wyjaśniona przez równanie regresji

3

3

2

2

1

1

0

ˆ

x

a

x

a

x

a

a

y

i

2

— współczynnik zbieżności (zgodności); określa jaka część zmien-

ności całkowitej

SSTO

nie

została wyjaśniona przez równanie regresji

Matematyczne techniki zarządzania - 105

Matematyczne techniki zarządzania - 105

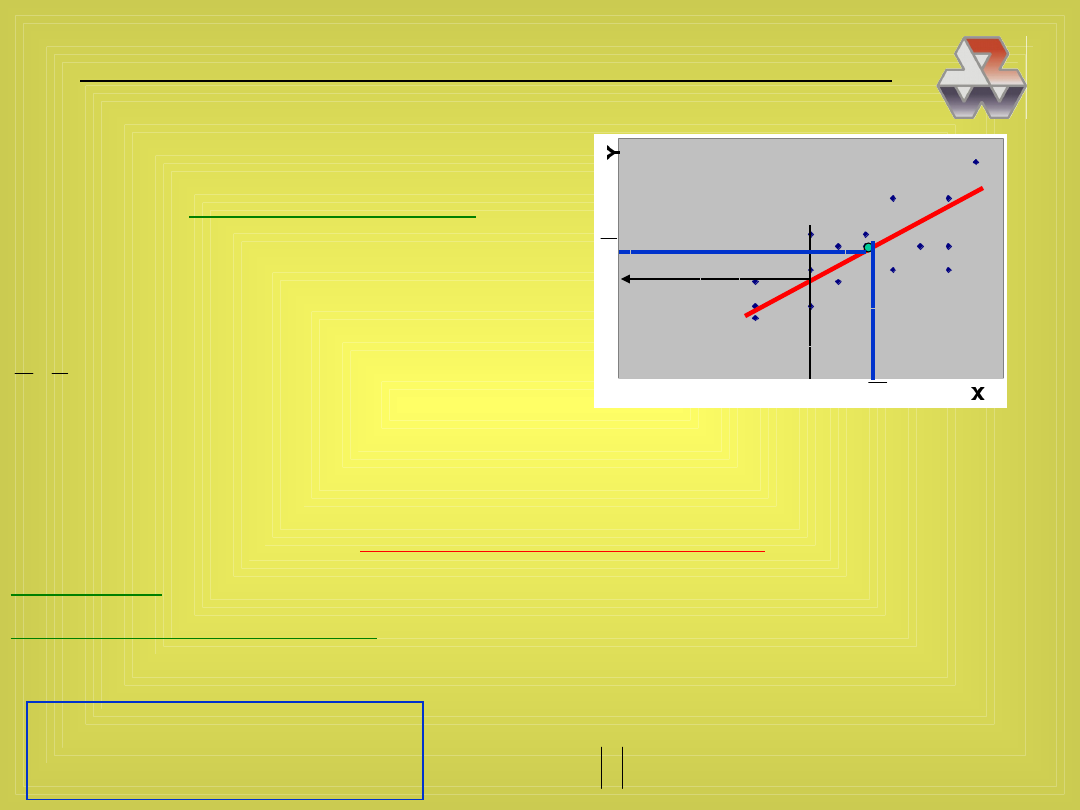

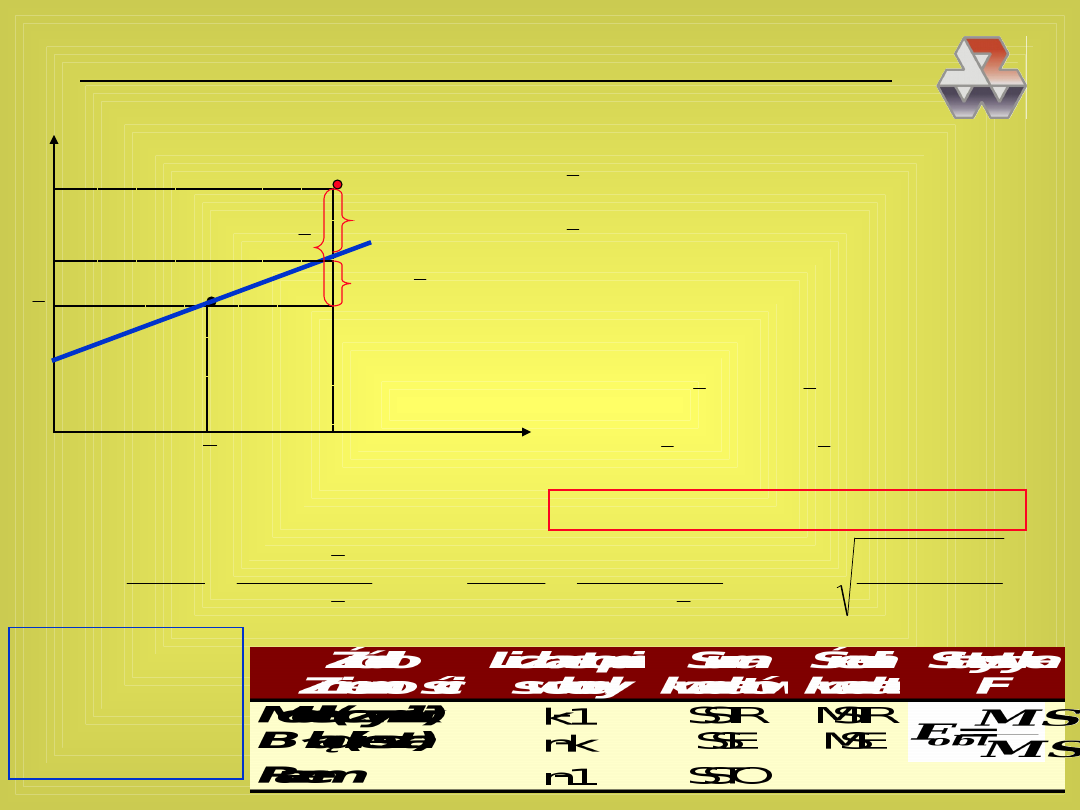

Wszystko to jest łatwiejsze do zrozumienia w układzie dwuwymiarowym

X

Y

x

y

i

x

i

y

i

yˆ

y

y

i

i

i

y

y

ˆ

y

y

i

ˆ

2

)

(

y

y

i

=

SSTO

(zmienność całkowita)

2

)

ˆ

(

y

y

i

=

SSTR

(zmienność wyjaśniona)

2

)

ˆ

(

i

i

y

y

=

SSE

(zmienność niewyjaśniona)

(SUMOWANIE OD „1” DO „n” )

)

ˆ

(

)

ˆ

(

)

(

i

i

i

i

y

y

y

y

y

y

2

2

2

)

ˆ

(

)

ˆ

(

)

(

i

i

i

i

y

y

y

y

y

y

SSTO = SSTR + SSE

2

)

ˆ

(

)

(

)

(

)

ˆ

(

)

(

)

ˆ

(

2

2

2

2

2

2

2

n

y

y

y

s

y

y

y

y

SSTO

SSE

y

y

y

y

SSTO

SSTR

R

i

i

i

i

i

i

i

RÓWNANIE REGRESJI

JEST MODELEM

RZECZYWISTOŚCI

WSZYSTKO TO JUŻ

ZNAMY Z ANALIZY

WARIANCJI

Matematyczne techniki zarządzania - 106

Matematyczne techniki zarządzania - 106

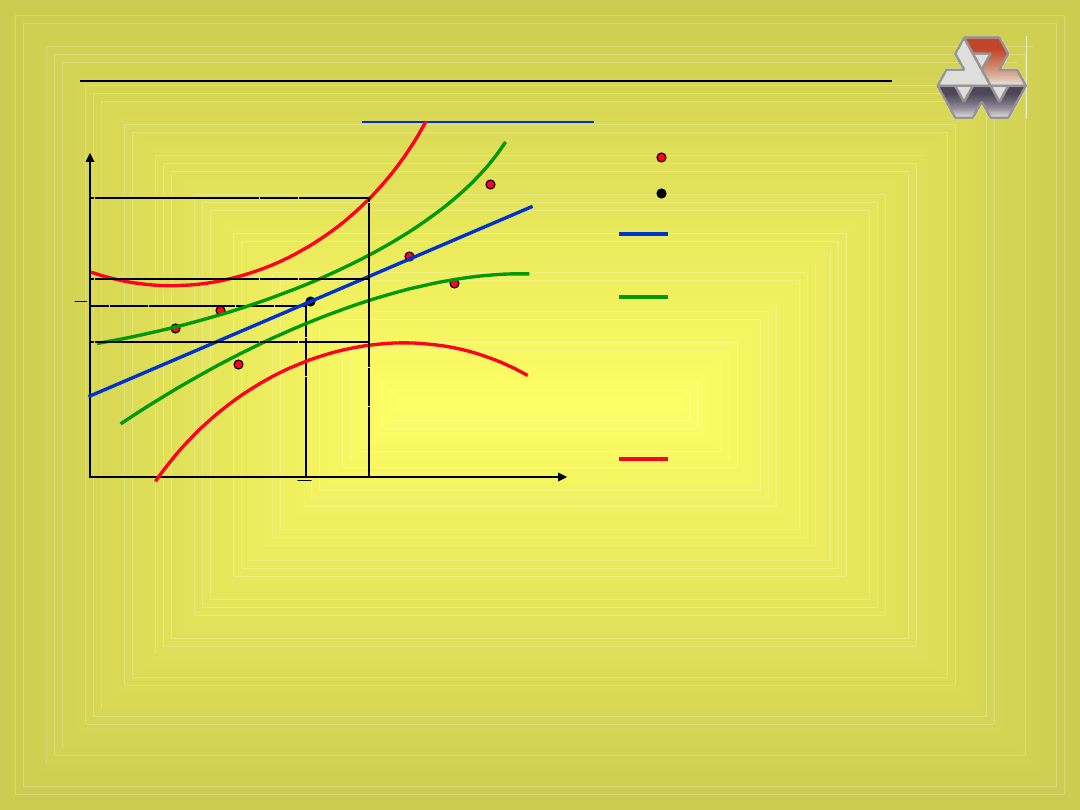

Krzywe Neymana

X

Y

x

y

obserwacje (dane empiryczne)

środek ciężkości próbki

prosta regresji II rodzaju (dla

próbki)

krzywe wyznaczające pas ufnoś-

ci, w którym z prawdopobieńst-

wem 1- znajduje się nieznana

prosta regresji I rodzaju (dla

populacji)

dlaczego taki kształt? (2 ruchy)

krzywe wyznaczające przedziało-

we prognozy wartości zmiennej Y

dla danego x

i

i

x

i

y

i

y

prognoza punktowa uzyskana przez

wstawienie x

i

do równania

gg

dg

gg,dg

przedział, w którym z szansą 1-

mieści się nieznana wartość y

i

dla i-

tej nowej jednostki spoza próbki

Przykłady:

• waga — wzrost studentek

• ocena egzaminu — zaliczenie

• koszt produkcji — wielkość produkcji

• utarg — wydatki na reklamę

• prędkość — zużycie paliwa

Matematyczne techniki zarządzania - 107

Matematyczne techniki zarządzania - 107

Jak patrzeć na krzywe Neymana?

• przypadek z poprzedniej planszy: niezależnie od tego, co się zdarzy,

0

>0 i

1

>0 (jak to rozumieć)

• ale może być inna sytuacja

co wtedy wiemy o

0

i

1

?

NIC — mogą być >0, =0, <0;

nie wyklu-

czymy więc, że:

• X nie wpływa na Y

• prosta I rodzaju przechodzi przez (0,0)

Te problemy można rozwiązać przez testowanie hipotez o

i

oraz o

Identyczne wnioski można wyciągnąć przy porównaniu dwu prostych II

rodzaju

y

c

c

y

g

x

x

a

a

x

f

y

1

0

1

0

)

(

)

(

mały rozrzut

duży rozrzut obserwacji

Matematyczne techniki zarządzania - 108

Matematyczne techniki zarządzania - 108

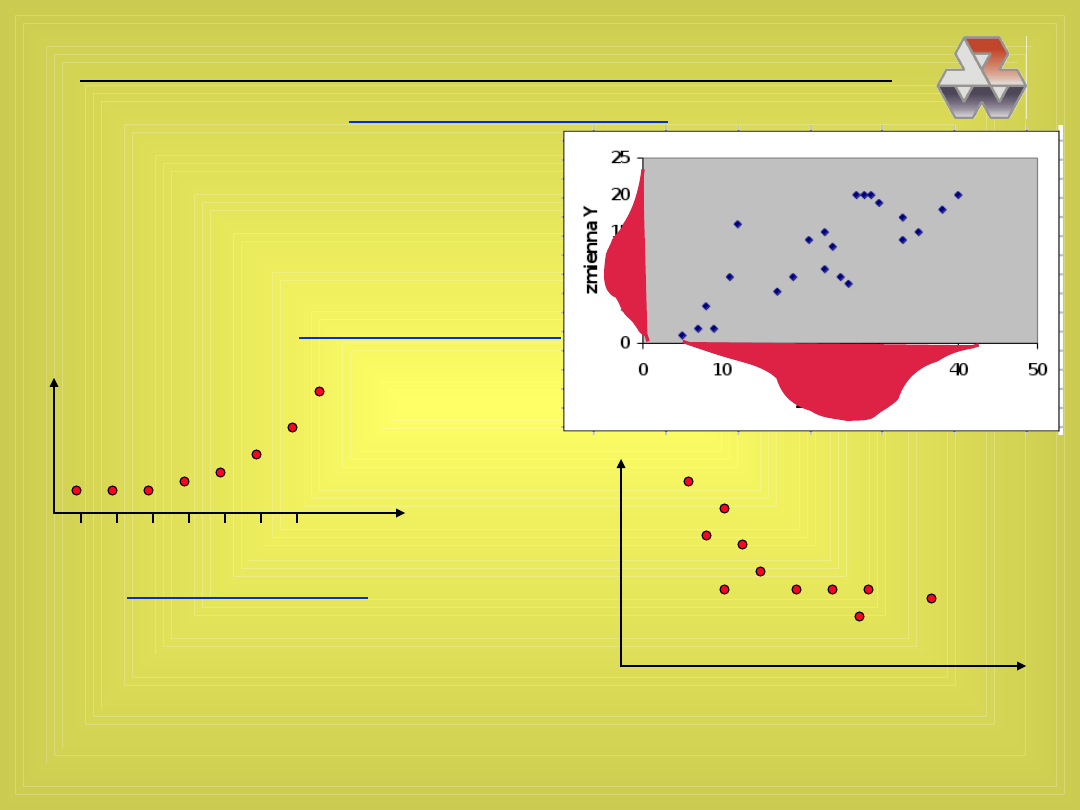

Regresja krzywoliniowa

Kiedy występuje regresja liniowa?

— gdy obie zmienne mają rozkład

normalny!

W wielu przypadkach dane układają

się w zależności nieliniowe:

• gdy mają postać szeregu czasowego

Y

)

(czas

t

• gdy dane przekrojowe układają się

w smugę nieliniową

Y

X

(na przykład — efekt skali)

• gdy krzywoliniowa funkcja wielu

zmiennych lepiej opisuje rzeczy-

wistość niż funkcja liniowa (plansza

103); tego nie widać, która lepsza

można poznać tylko po R

2

Matematyczne techniki zarządzania - 109

Matematyczne techniki zarządzania - 109

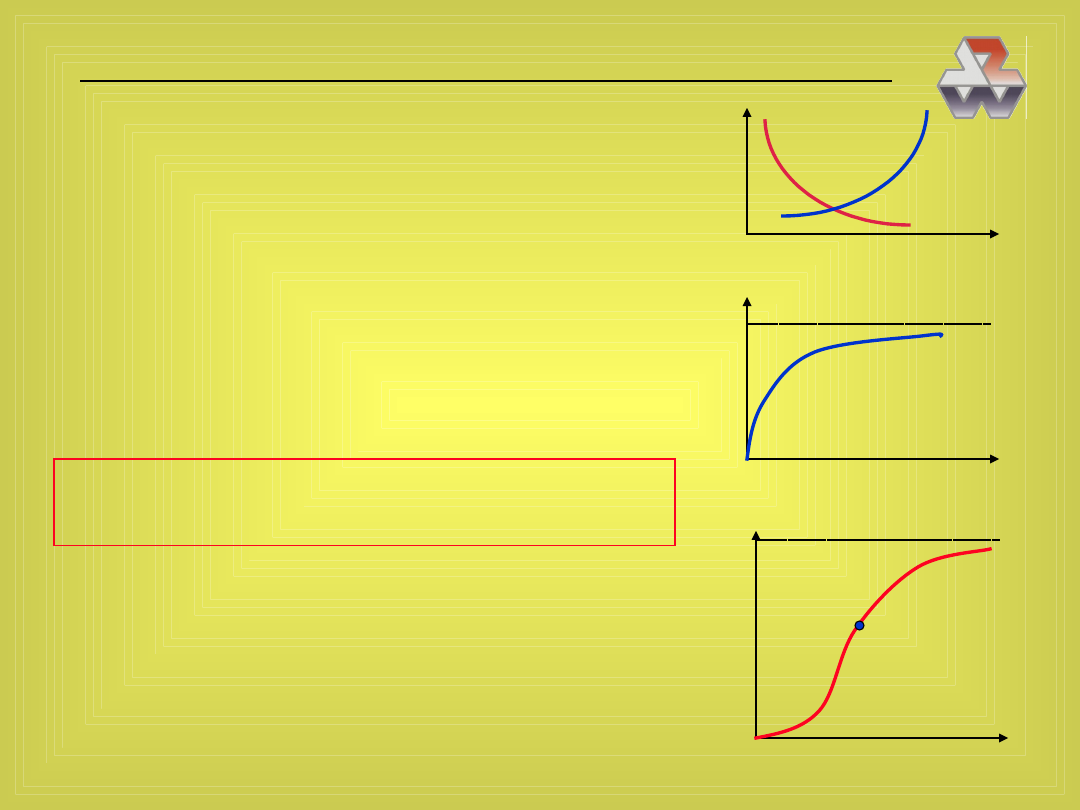

Do opisu takich zjawisk stosujemy rozmaite

funkcje krzywoliniowe:

1. proste funkcje (rosnące lub malejące) dwu

zmiennych: wykładnicze, potęgowe itp.

2. wielomiany różnego stopnia (ich fragmenty)

3. funkcje bardziej złożone: krzywe nasycenia,

krzywe logistyczne itp..

4. funkcję potęgową wielu zmiennych

...

3

2

1

3

2

1

0

a

a

a

x

x

x

a

y

ABY MOŻNA BYŁO STOSOWAĆ METODĘ NAJMNIEJ-

SZYCH KWADRATÓW, FUNKCJE TE MUSZĄ BYĆ

SPROWADZONE DO POSTACI LINIOWEJ

b

x

a

y

b

ax

y

b

x

a

y

i

i

i

i

i

i

ln

ln

ln

ln

.

1

2. Wielomiany są funkcjami liniowymi pod wzglę-

dem swych parametrów

3. Stosuje się „chwyty” (wielokrotne podstawianie)

Matematyczne techniki zarządzania - 110

Matematyczne techniki zarządzania - 110

4. Także stosujemy transformację logarytmiczną

...

ln

ln

ln

ln

2

2

1

1

0

x

a

x

a

a

y

i

Kolejność czynności przy estymacji funkcji regresji krzywoliniowej:

1. zebranie danych empirycznych

2. dobranie modelu (funkcji nieliniowej)

3. transformacja modelu do liniowego (logarytmowanie — transformata)

4. przeliczenie danych na układ liniowy (robi to komputer)

5. oszacowanie równania regresji liniowej

6. retransformacja do postaci pierwotnej (odlogarytmowanie)

Retransformacji podlegają tylko parametry strukturalne, natomiast

wszystkie parametry stochastyczne dotyczą tylko transformaty

Metody estymacji równania regresji

• klasyczna metoda najmniejszych kwadratów (KMNK) w wielu wariantach

obliczeniowych

• podwójna MNK

• regresje specjalne: grzbietowa (ridge regression), odporna (robust) itd.

• metoda największej wiarygodności

Matematyczne techniki zarządzania - 111

Matematyczne techniki zarządzania - 111

Klasyczna metoda najmniejszych kwadratów (KMNK)

n

i

i

i

y

y

1

2

)

ˆ

(

min

W książkach jest całe mnóstwo różnych wa-

riantów, wersji, metod itd. — nie należy tra-

cić głowy ani denerwować się!

PLANSZA 105

Wersja 1. Metoda równań normalnych

2

)

(

min

ˆ

b

ax

y

b

ax

y

i

i

i

i

Wyznaczamy pochodne cząstkowe względem a oraz b i przy-

równujemy je do zera, po przekształceniu otrzymujemy uk-

ład równań normalnych

i

i

i

i

i

i

y

x

x

a

x

b

y

x

a

bn

2

Niewiadome: a, b

Współczynniki: z tabelki roboczej

Z tego układu

równań wywodzą

się dziesiątki

rozmaitych

wzorów na

obliczanie

wartości a i b

Matematyczne techniki zarządzania - 112

Matematyczne techniki zarządzania - 112

Na analogicznej regule można zbudować układ równań normalnych

dla równania

c

bx

ax

y

2

1

y

x

x

b

x

x

a

x

c

y

x

x

x

b

x

a

x

c

y

x

b

x

a

cn

2

2

2

2

1

2

1

2

1

2

1

1

2

1

Wersja 2. Metoda „sigma prim”

n

y

y

y

y

y

i

i

i

2

2

2

2

)

(

)

(

uzyskuje się uproszczone równania

Wersja 3. Metoda mnożników Gaussa,

posługuje się formularzami

obliczeniowymi opartymi o wartości „sigma prim” (W. Volk, Statystyka dla

inżynierów)

Wersja 4. Metoda przekształceń Jordana

Wersja 5. Metoda macierzowa

1

1

2

2

1

1

0

...

k

k

i

i

i

x

a

x

a

x

a

a

y

y

X

X

X

a

T

T

1

)

(

1

1

0

...

k

a

a

a

a

n

k

n

k

k

x

x

x

x

x

x

X

,

1

1

2

,

1

12

1

,

1

11

.

1

...

.

...

.

.

1

.

1

n

y

y

y

y

.

2

1

X

T

X —

współczynniki układu r. n.

X

t

y —

prawe strony układu r. n.

Matematyczne techniki zarządzania - 113

Matematyczne techniki zarządzania - 113

1

2

2

2

)

(

]

)

(

[

1

X

X

s

D

a

y

X

y

y

k

n

s

T

T

T

T

na głównej przekątnej tej macierzy

znajdują się wariancje

s

2

(a

0

), s

2

(a

1

)

...

Wersja 5. Metoda uproszczona Hellwiga

Praktyczne zastosowania analizy regresji i korelacji (przykłady):

• wydajność pracy = f (liczby szkoleń i stażu)

zysk z akcji = f (ceny i dywidendy)

• cena = f (liczby asortymentów)

czas demolki = f (ilości pracy i odległości)

• zużycie prądu = f (pogody i produkcji)

produkcja = f (kapitału i robocizny)

• udział w rynku = f (ceny i liczby reklam)

płaca = f (wieku, funkcji, stażu)

• cena działki = f (obszaru i odległości od morza)

sprzedaż biletów MPK = f(pogody, dnia

• utarg = f (liczba klientów)

tygodnia, liczby mieszkańców)

• plon z ha = f (zużycie nawozów)

• czas choroby = f (temperatury i liczby bakterii)

• koszt reklamy = f (czasu)

x

y

I

II

Dzielimy zbiór na 2 podzbiory i wyzna-

czamy ich środki ciężkości

II

II

I

I

y

x

y

x

,

,

po czym budujemy prostą

przechodzącą przez te punkty

Zmienne 0-1:

3 — profesor

1 — profesor

2 — adiunkt

2 — nie-profesor

1 — asystent

Matematyczne techniki zarządzania - 114

Matematyczne techniki zarządzania - 114

E K O N O M E T R I A

TROCHĘ

GREKI I

ŁACINY

Probabilistyka

— probabilis (prawdopodobny, d. godny pochwały)

Statystyka

— status (stan, państwo); kto to jest lo statista we Włoszech? A

kto la comparsa?

Ekonomia

— oikos (dom, środowisko) + nomos (prawo, ustawa); oiko-nomos

(pan domu); oikonomia — zarządzanie gospodarstwem domowym

Metr, -metria

— metron (miara)

Ekonometria

—

nauka zajmująca się ustalaniem, za pomocą metod

matematyczno-statystycznych, ilościowych prawidłowości zachodzących w

życiu gospodarczym

Nastawienie bardziej na makroekonomię niż na mikroekonomię (ekonomikę

przedsiębiorstwa i przemysłu) — sprawdzanie teorii ekonomicznych:

• zależność eksportu krajowego od PKB,

• zależność dochodu narodowego od ilości pieniądza w obiegu,

także na badanie poziomu życia ludności:

• zależność wydatków na określone dobra od dochodów ludności,

• zależność obrotu sklepów detalicznych od odległości od dużego miasta,

• funkcje popytu i podaży

Matematyczne techniki zarządzania - 115

Matematyczne techniki zarządzania - 115

ale również na zagadnienia związane z zarządzaniem przedsiębiorstwem:

• zależność wartości dodanej na roboczo-godzinę od stawki godzinowej i

kapitałochłonności pracy,

• funkcje produkcji opisujące zależność wielkości produkcji od majątku

trwałego i robocizny.

Specyficzne warunki prowadzenia badań ekonometrycznych

• brak możliwości powtórzenia eksperymentu (nie działają prawa

statystyki matematycznej)

• zaostrzone kryteria matematyczne (n>100)

• trudności z danymi: dostępność, ilość, wiarygodność, porównywalność

NARZĘDZIEM BADAWCZYM EKONOMETRII JEST MODEL EKONOMETRYCZNY, KTÓRY

NARZĘDZIEM BADAWCZYM EKONOMETRII JEST MODEL EKONOMETRYCZNY, KTÓRY

MATEMATYCZNIE ODPOWIADA RÓWNANIU REGRESJI LUB KILKU RÓWNANIOM

MATEMATYCZNIE ODPOWIADA RÓWNANIU REGRESJI LUB KILKU RÓWNANIOM

Terminologia

•

zmienna objaśniana (Y)

—

zmienna egzogeniczna

• zmienne objaśniające (X

1

, X

2

...)

—

zmienne endogeniczne

• zmienne opóźnione w czasie: y

t

, y

t-1

, x

t

, x

t-k

; służą do analizy wpływu

czasu

Matematyczne techniki zarządzania - 116

Matematyczne techniki zarządzania - 116

Klasyfikacja modeli ekonometrycznych

I. Klasyfikacja według wnoszonej informacji:

• modele przyczynowo-skutkowe

)

,...,

,

(

1

2

1

k

x

x

x

f

y

y — skutek

X

i

— przyczyny

Przykłady zmiennej Y:

• średnia z indeksu studentów

• zużycie energii elektrycznej w firmach

• koszty produkcji różnych partii wyrobów

Modele te budujemy z danych przekrojowych

(różne obiekty w tym samym momencie)

• modele tendencji rozwojowej

)

(t

f

y

y — analizowane zjawisko

t — czas

Przykłady zmiennej Y:

• codzienne ceny cebuli

• miesięczne zużycie prądu na WZ AGH

• roczne zużycie gazu ziemnego w PL

Modele te budujemy z szeregów czasowych

(ten sam obiekt w różnych momentach)

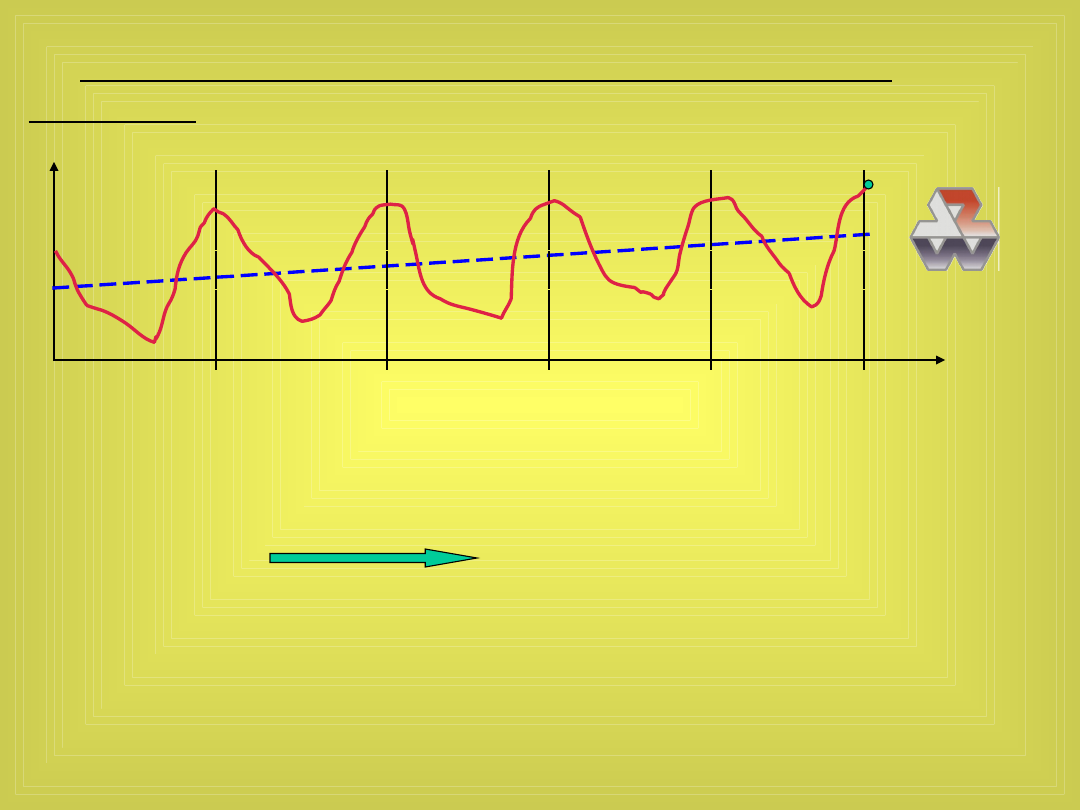

Analiza szeregów czasowych (

Analiza szeregów czasowych (time series analysis) — odrębny dział

matematyki

interesuje nas jak zjawisko zmienia się w czasie, nie obchodzi nas co te

zmiany wywołuje

•

efekt długoterminowy: trend (tendencja)

efekt długoterminowy: trend (tendencja)

•

efekty krótkoterminowe: wahania okresowe, sezonowe, cykliczne

efekty krótkoterminowe: wahania okresowe, sezonowe, cykliczne

Długość: doba,....,rok, 25 lat, 500

lat

Matematyczne techniki zarządzania - 117

Matematyczne techniki zarządzania - 117

Przykład 31. Zinterpretuj wykres powstały z szeregu czasowego miesięczne-

go zużycia energii elektrycznej przez WZ AGH

y

t

1995 1996 1997 1998 1999

II. Klasyfikacja według stopnia uwzględniania czasu:

• modele statyczne

• modele dynamiczne

III. Klasyfikacja według powiązania równań:

• modele proste

• modele rekurencyjne

• modele o równaniach współzależnych

JEDNO RÓWNANIE LUB KILKA ODDZIELNYCH

)

,

,

,

,

(

)

,

,

,

(

)

,

,

,

(

3

2

1

2

1

3

3

2

1

3

2

3

2

1

2

1

x

x

x

y

y

f

y

x

x

x

y

f

y

x

x

x

y

f

y

IV. Klasyfikacja według liniowości:

• modele liniowe

• modele nieliniowe (konieczna transformacja liniowa)

Matematyczne techniki zarządzania - 118

Matematyczne techniki zarządzania - 118

ETAPY BUDOWY MODELU EKONOMETRYCZNEGO

1. Sformułowanie modelu

a. wybór zmiennych:

y, x

1

, x

2

,...

b. wybór postaci matematycznej modelu:

liniowa, potęgowa,...

2. Zebranie danych statystycznych

(różne źródła)

3. Selekcja zmiennych objaśniających

(celem podziału na dwie grupy —

nadające się do modelu i niepotrzebne w nim)

4. Estymacja parametrów modelu:

a. parametrów strukturalnych:

a

0

, a

1

, a

2

,...

b. parametrów stochastycznych:

s(a

i

), s(y), R

2

, R

5. Weryfikacja modelu

(przy użyciu hipotez i testów statystycznych)

MODEL BEZ WERYFIKACJI NIE MA ŻADNEJ WARTOŚCI

MODEL BEZ WERYFIKACJI NIE MA ŻADNEJ WARTOŚCI

NIE NALEŻY KORZYSTAĆ Z PROGRAMÓW KOMPUTEROWYCH NIE

NIE NALEŻY KORZYSTAĆ Z PROGRAMÓW KOMPUTEROWYCH NIE

DAJĄCYCH MOŻLIWOŚCI WERYFIKACJI

DAJĄCYCH MOŻLIWOŚCI WERYFIKACJI

6. Interpretacja modelu

• wyciągnięcie wniosków dla celów zarządzania

• sprzedanie go klientowi

Matematyczne techniki zarządzania - 119

Matematyczne techniki zarządzania - 119

ETAP 1a. WYBÓR ZMIENNYCH

ETAP 1a. WYBÓR ZMIENNYCH

• zmienna objaśniana Y:

według zainteresowań (na ćwiczeniach), według

polecenia szefa (w przedsiębiorstwie), według życzenia klienta (w firmie

konsultingowej)

• zmienne objaśniające X

i

(jak najwięcej dla modelu przyczynowo-

skutkowego) z następujących źródeł (w kolejności):

— teoria danej dziedziny wiedzy

— doświadczenie zleceniodawcy i statystyka

— metodą prób i błędów (intuicyjnie)

• wybrane zmienne muszą mieć dużą zmienność (W>30%)

• najczęstszy błąd — „masło maślane”

prowadzące do związku funkcyjne-

go i nie dające żadnej informacji o zmiennej objaśnianej

przykład modelu bez sensu: wynagrodzenie = f(płacy, premii i dodatku

stażowego)

i

i

x

a

y

i

i

a

i

x

a

y

x

y

i

ln

ln

ETAP 1b. WYBÓR POSTACI MATEMATYCZNEJ

ETAP 1b. WYBÓR POSTACI MATEMATYCZNEJ

• modele przyczynowo-skutkowe

—

najbardziej zalecane jest

równoczesne prowadzenie obliczeń dla dwu postaci:

— liniowej

— potęgowej

Co typujesz, gdy Y to:

• wynik studiów

• zysk firmy

Matematyczne techniki zarządzania - 120

Matematyczne techniki zarządzania - 120

— stosuje się też modele nieliniowej o narzuconej postaci

nieliniowej, których parametry ustala się przez

programowanie liniowe lub innymi metodami

• modele tendencji rozwojowej:

— funkcja liniowa

— proste funkcje nieliniowe

— wielomiany

— funkcje skomplikowane

— modele kombinowane: trend + wahania okresowe

b

x

a

y

b

ax

y

b

x

a

y

i

i

i

i

i

i

ln

ln

ln

ln

(t zamiast x)

• są to zależności dla ln, dla

układu y=f(x) mogą być

dziwne (R

2

>1)

• są to funkcje „sztywne”,

„nieposłuszne

y

t

• wielomian jest modelem liniowym!

x

x

x

x

c

bx

ax

y

2

2

1

2

• można znaleźć optymalny stopień wielomianu

(przez badanie którego rzędu wartości Δy są

sobie mniej więcej równe)

Efekt „krzywego lustra”

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

prezentacja 1 Stat 2014

A dane,inf,wiedza,uj dyn stat proc inf w zarz 2008 9

stat 10 2

inst pneumatyczna su-22 wnioski przemek, PWR [w9], W9, 5 semestr, aaaOrganizacja SEM5, Od sebka, Wyp

Mat Stat WykĹ ad 3 (2013L)(1)

2 stat zadania

1 stat wyklad

Matematyka zaawansowana, stat opisowa zadania

ASG EUPOS stat id 70476 Nieznany

(2462) stat mat 02, zootechnika, statystykka

MECHANIKA I STAT

Stat FiR TEORIA II (miary cd, sggw - finanse i rachunkowość, studia, II semestr, Statystyka ĆW

Stat a prawdopod

cw1 pro stat rozc

Rodowód, przedmiot?dań i podstawowe pojęcia statystyczne Uwagi na temat organizacji?dań stat

C WINDOWS TEMP plugtmp plugin stat gmin sp 112

05 analiza stat www przeklej pl Nieznany

12 ZAGAD STAT NIEWid 13316 Nieznany (2)

więcej podobnych podstron