1

Metody ekonometryczne

ćwiczenia 2

Niesferyczność macierzy

wariancji-kowariancji

składnika losowego (1):

AUTOKORELACJA

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Sferyczność macierzy

E(

T

)

2

n

n

T

E

E

...

...

2

1

2

1

2

2

1

2

2

2

2

1

1

2

1

2

1

...

...

...

...

...

n

n

n

n

n

E

2

2

1

2

2

2

2

1

1

2

1

2

1

...

...

...

...

...

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

E

n

n

n

n

n

n

n

n

n

n

Var

Cov

Cov

Cov

Var

Cov

Cov

Cov

Var

...

...

...

...

...

2

1

2

2

2

1

1

2

1

1

2

2

2

...

0

0

...

...

...

0

0

0

...

0

.

KMNK

zał

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

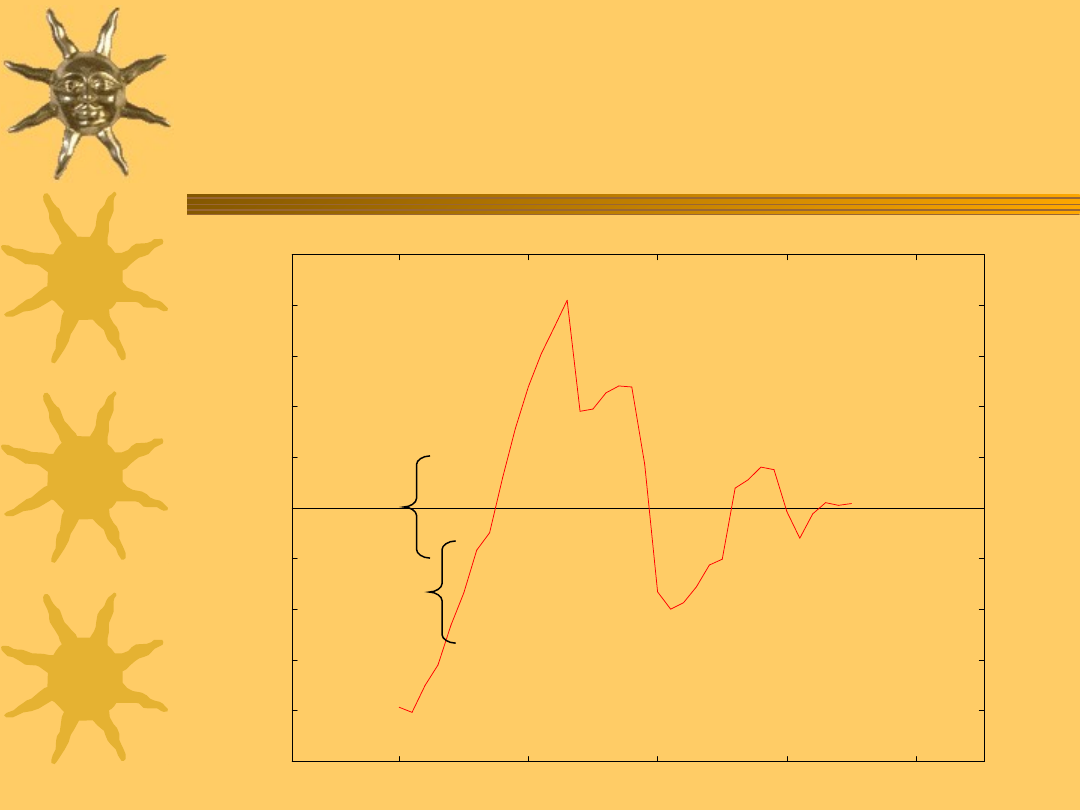

Dodatnia autokorelacja

-0.25

-0.2

-0.15

-0.1

-0.05

0

0.05

0.1

0.15

0.2

0.25

1960

1970

1980

1990

2000

re

sz

ty

Reszty regresji = (obserwacje - wyr�wnane l_g_pop)

Dlaczego autokorelacja jest

zła?(1)

4

ˆ

E

y

X

X

X

T

T

1

ˆ

... nie skorzystaliśmy z założenia o sferycznej

macierzy kowariancji składnika losowego, więc

jego złamanie nie spowoduje, że parametry

będą obciążone.

(Pamiętajmy, że autokorelacja może być

symptomem błędu specyfikacji, a ten może

powodować obciążenie.)

X

X

X

X

E

T

T

1

T

T

T

T

X

X

X

X

X

X

X

E

1

1

T

T

X

X

X

E

1

y

X

X

X

E

T

T

1

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Dlaczego autokorelacja jest

zła?(2)

ˆ

Var

1

2

1

2

1

X

X

X

X

IX

X

X

X

T

T

T

T

przy sferycznych zakłóceniach:

1

1

2

1

2

1

X

X

X

X

X

X

X

X

X

X

X

X

T

T

T

T

T

T

przy niesferycznych

zakłóceniach:

z diagonali tej

macierzy

otrzymujemy

błędy

standardowe

oszacowań

WNIOSKI:

•utrata efektywności

•błędne wnioskowanie oparte na macierzy kowariancji

skł. losowego

•nieadekwatność wnioskowania ze statystyk t i F

T

E

ˆ

ˆ

1

1

X

X

X

X

X

X

E

T

T

T

T

1

1

X

X

X

E

X

X

X

T

T

T

T

T

T

X

X

X

1

ˆ

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Przyczyny autokorelacji

Inercja zjawisk gospodarczych

Podejście autokorelacyjne

Błąd specyfikacji modelu

– Funkcyjnej

– Dynamicznej

– Pominięcie zmiennej objaśniającej

Podejście respecyfikacyjne

6

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Ćwiczenie

funkcja produkcji

rynek paliw w USA

– model popytu na benzynę

brytyjskie dane makroekonomiczne

– krzywa Philipsa wsparta

(adaptacyjnymi) oczekiwaniami

capital

l

labor

l

valueadd

l

_

_

_

2

1

0

PUC

l

PNC

l

income

l

gasp

l

pop

g

l

_

_

_

_

_

_

4

3

2

1

0

unemp

nf

i

d

1

0

.

_

Test mnożnika

Lagrange’a (LM)

8

X

y

Szacujemy podstawowe równanie

regresji:

...i drugie pomocnicze równanie, w

którym składnik losowy uzależniamy

dodatkowo od jego P poprzednich

wartości:

P

t

P

K

t

K

t

K

t

t

x

...

2

2

1

1

'

0

T

X

jeżeli nie ma autokorelacji, poprzednie

wartości epsilona nie objaśnią bieżącej

wniosek: R

2

pomocniczego modelu powinno

być niskie

~

2

nR

LM

)

(

2

P

UWAGA!

test

asymptotycz

ny

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Test Durbina-Watsona

9

ograniczenia:

–

model z wyrazem wolnym

–

bez opóźnionej zmiennej objaśnianiej

–

normalny rozkład składnika losowego

–

wykrywa maksymalnie autokorelację rzędu 1

–

posiada obszar niekonkluzywności

r

e

e

e

d

n

i

i

n

i

i

i

1

2

1

2

2

2

1

autokorelacja ? brak ?

autokorelacja

dodatnia

autokorelacji

ujemna

0

d

L

d

U

2

4-d

U

4-

d

L

4

współczynni

k

autoregresji

pierwszego

rzędu

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Test h-Durbina

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

10

Odpowiedź Durbina na zarzut, że test DW

jest zbyt skłonny nie wykrywać

autokorelacji, gdy regresorem jest

opóźniona zmienna objaśniana.

(Nerlove, Wallis 1966 – zob. na stronie)

)

1

(

ˆ

1

2

1

t

y

Var

n

n

DW

d

Wysokie wartości d świadczą o autokorelacji.

d~N(0,1).

Statystyka Ljunga-Boxa

Statystyka testowa, za pomocą której

orzekamy, czy występuje

autokorelacja do rzędu P włącznie:

Wysokie wartości (statystyczna

istotność) Q świadczą o autokorelacji.

P

j

n

t

t

n

j

t

j

t

t

e

e

e

j

n

n

n

Q

1

1

2

1

'

1

2

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Ćwiczenie

Czy w naszych modelach jest

autokorelacja?

Czy możemy stosować test DW w

każdym z tych trzech przypadków?

Rozważ autokorelację wyższych

rzędów.

Uzupełnij specyfikację krzywej Philipsa

o regresor d_infl opóźniony o 1 okres.

Jaki jest wynik testu h-Durbina?

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Odporne błędy

oszacowań

Newey i West (1987) skonstruowali estymator

macierzy wariancji-kowariancji parametrów w

warunkach autokorelacji:

T

t

l

t

T

l

t

t

l

t

t

L

l

n

l

t

T

i

i

n

i

i

x

x

x

x

e

e

L

l

n

x

x

e

n

Q

1

1

1

2

*

1

1

1

1

ˆ

4

/

1

n

L

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Ćwiczenie

Oszacuj jeszcze raz modele z

odpornymi błędami oszacowań.

Porównaj poprzednie i nowe

wartości statystyk t i ich nowe p-

value. Jakie decyzje weryfikacyjne

uległy (mogły ulec) zmianie?

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Uogólniona MNK (UMNK,

GLS)

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

15

X

y

2

,

0

~

Pomnóżmy obie strony równania lewostronnie:

2

/

1

2

/

1

2

/

1

X

y

Składnik losowy po przekształceniu danych X i y

jest sferyczny:

I

E

E

E

Var

T

T

T

2

2

/

1

2

2

/

1

2

/

1

2

/

1

2

/

1

2

/

1

2

/

1

2

/

1

2

/

1

Estymator UMNK to estymator MNK dla

równania z przekształconymi danymi:

y

X

X

X

y

X

X

X

T

T

T

T

GLS

1

1

1

2

/

1

2

/

1

1

2

/

1

2

/

1

ˆ

UMNK – zastosowanie

Niekiedy znamy (zakładamy) macierz

kowariancji parametrów.

Skąd wziąć macierz gdy po prostu mamy

model z autokorelacją?

– Zakładamy określony schemat autokorelacyjny dla

składnika losowego.

– Macierz jest wtedy funkcją parametrów

i

.

– Same parametry

i

możemy oszacować na

podstawie modelu KMNK.

t

t

t

1

t

t

t

t

2

2

1

1

itd.

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Metoda Cochrane’a-

Orcutta

UMNK dla autokorelacji I

rzędu

17

t

t

t

1

t

t

t

x

y

1

1

1

t

t

t

x

y

1

t

t

t

1

1

1

1

t

t

t

t

t

t

x

x

y

y

t

t

t

t

t

x

x

y

y

1

1

1

1. Model KMNK z autokorelacją, na jego

podstawie przyjmujemy r (wsp. autokorelacji I

rzędu reszt).

2. Transformujemy dane (y, x) jak wyżej.

3. Szacujemy model na transformowanych

danych.

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Metoda Praisa-Winstena

Cochrane i Orcutt przy

transformacji danych pomijają

pierwszą obserwację.

Prais i Winsten nie usuwają jej, a

transformują w inny sposób:

1

1

2

2

1

*

...

1

n

n

y

y

y

y

y

y

1

1

2

2

1

*

...

1

n

n

x

x

x

x

x

x

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Uogólniona metoda

Cochrane’a- Orcutta

Ogólniejsza niż klasyczna metoda C-O, ale

wciąż szczególny przypadek UMNK

Zakładamy dla składnika losowego proces AR

rzędu P:

Z modelu KMNK z autokorelacją szacujemy

parametry. Macierz jest funkcją tych

parametrów.

Szacujemy model UMNK za pomocą macierzy

.

t

P

p

p

t

p

t

1

Ćwiczenie

Oszacuj nasze 3 modele (o ile to uzasadnione) za

pomocą UMNK, zakładając autokorelację

odpowiedniego rzędu.

Przyjmij autokorelację I rzędu i porównaj wyniki

oszacowań metodą C-O, P-W i H-L.

Porównaj parametry modelu UMNK i MNK. Co

się zmieniło? Porównaj wyniki różnych testów.

Sprawdź, czy w modelach oszacowanych za

pomocą UMNK nie ma dodatkowej autokorelacji.

W tym celu zapisz reszty modelu, oszacuj dla

nich odpowiedni proces autoregresyjny i dokonaj

analizy jego reszt.

21

Literatura do ćwiczeń 3

Welfe 3.1, 3.2

– … więcej o opisie problemów spowodowanych autokorelacją

składnika losowego i zróżnicowaniu ich przyczyn

Welfe 3.3

– Jak uprościć ogólny schemat autoregresyjny do schematu I

rzędu

Welfe 3.5-3.7

– UMNK – niektóre warianty

Dla chętnych:

– Klasyczny tekst uzasadniający nieadekwatność statystyki DW

do modeli autoregresyjnych (na stronie)

– Welfe – cały rozdział 3

Dla maniaków :

– Greene (2000) s. 198-200 (wyprowadzenie estymatora

Newey’a-Westa – polecam tę lekturę po zajęciach z

heteroskedastyczności), s. 268-277 (więcej o UMNK)

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

22

Praca domowa

Przypomnijcie sobie z własnych

zajęć z Ekonometrii I temat

„Heteroskedastyczność składnika

losowego” (diagnostyka,

zadania...?).

Andrzej Torój - Metody

ekonometryczne – Zima

2008/2009

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Metody ekonometryczne 678 3

Metody ekonometryczne 2

Metody ekonometryczne 1

Metody ekonometryczne 3 ppt

Metody ekonometryczne 5b ppt

Modelowanie zmienności i ryzyka Metody ekonometrii finansowej

Metody ekonometryczne 4 ppt

Sld 1 Cele i metody ekonometrii

Metody ekonometryczne 1 4

Metody ekonometryczne 678

Metody ekonometryczne 4 3

Metody ekonometryczne 2

Metody oceny, W6 Metody ekonomiczne, Email Template

Metody ekonometryczne 1 3

Metody ekonometryczne 678 3

Metody ekonometryczne 2

więcej podobnych podstron