Analiza Bilansu (II)

Roman Sass

1.

Istota bilansu

Bilans jest usystematyzowanym

zestawieniem wartości składników

zasobów majątkowych (aktywów)

jednostki oraz źródeł ich finansowania

(pasywów), sporządzonym na

określony dzień i w określonej formie.

Sporządzenie bilansu jest przejawem

stosowania

metody bilansowej

jako

podstawowej metody badawczej

rachunkowości. Metoda ta polega na tym, że

wszystkie zasoby majątkowe jednostki są

ujmowane z dwóch różnych punktów

widzenia: przedmiotowego i finansowego.

Bilans jest sporządzany na określony dzień,

który jest

nazywany dniem bilansowym

.

Zwykle dniem bilansowym jest dzień

kończący rok obrotowy. Bilans to zestawienie

statyczne, gdyż ukazuje stany aktywów i

pasywów w danym dniu. W każdym innym

dniu stany te mogą być inne.

Bilans otwarcia (bilans początkowy).

Bilans zamknięcia (bilans końcowy).

Bilans jest sporządzany na podstawie danych z

ewidencji księgowej, które najpierw są

poddawane weryfikacji w drodze inwentaryzacji.

Zestawienie bilansu jest poprzedzone

zamknięciem ksiąg rachunkowych, a także

sporządzeniem zestawień kont analitycznych

oraz zestawienia obrotów i sald kont

syntetycznych.

Bilans może być sporządzany przy

zastosowaniu jednej z trzech

następujących metod:

metody brutto,

metody netto.

metody mieszanej.

Metoda brutto polega na ujmowaniu w

bilansie wartości poszczególnych

składników aktywów i pasywów w

wysokości ich wartości księgowej, bez

pomniejszenia o różne odpisy i korekty.

Metoda netto polega na wykazywaniu w

bilansie wartości poszczególnych

składników aktywów i pasywów w

wysokości wartości księgowej,

pomniejszonej o odpowiednie odpisy i

korekty aktualizujące tę wartość.

W tym przypadku salda kont korygujących

wpływają na salda kont podstawowych. W

rezultacie zastosowania metody netto

suma bilansowa jest bardziej adekwatna

do realnej wartości zasobów majątkowych.

Metoda mieszana polega na zestawieniu

bilansu przy jednoczesnym zastosowaniu

metody brutto i metody netto.

W Polsce, zgodnie z przepisami ustawy o

rachunkowości, bilans sprawozdawczy jest

sporządzany przy zastosowaniu metody netto.

Oznacza to wykazywanie wartości składników

aktywów w wysokości wartości księgowej

skorygowanej o:

dotychczas dokonane odpisy amortyzacyjne

lub umorzeniowe oraz odpisy aktualizujące, w

tym również z tytułu trwalej utraty wartości

składników aktywów trwałych;

odpisy aktualizujące wartości rzeczowych

składników aktywów obrotowych;

odpisy aktualizujące należności.

Natomiast zastosowanie metody netto w

odniesieniu do składników pasywów bilansu

polega na:

zmniejszeniu kapitału podstawowego o

należne, lecz nie wniesione wpłaty;

wykazywania w kapitale (funduszu)

własnych udziałów i akcji własnych w

wielkości ujemnej;

zmniejszeniu wyniku finansowego netto

roku obrotowego o dokonane w ciągu tego

roku odpisy z zysku netto, jeśli odrębne

przepisy dopuszczają takie odpisy.

Jednostki prowadzące działalność na

niewielka skalę mogą sporządzać bilans w

postaci uproszczonej.

Bilans jest elementem sprawozdania

finansowego,

który charakteryzuje największa

pojemność informacyjna

. W bilansie znajduje

bowiem odzwierciedlenie zarówno sytuacja

majątkowa, jak i sytuacja finansowa jednostki

gospodarczej.

2.

Charakterystyka aktywów

bilansu.

Zasoby majątkowe, jakimi dysponuje

jednostka gospodarcza prowadząca

działalność, są

nazywane aktywami

.

Aktywa są zasobami majątkowymi

wyrażanymi wartościowo.

Cechami podstawowymi zasobów

majątkowych, stanowiącymi kryteria

uznania za składniki aktywów jednostki,

są:

sprawowania nad nimi kontroli przez jednostkę,

możliwość określenia wiarygodnej ich wartości,

osiągnięcie przez jednostkę w przyszłości

określonych korzyści ekonomicznych

z tytułu ich posiadania.

Dwoma podstawowymi kryteriami

klasyfikacji aktywów są:

kryterium rodzajowe;

kryterium stopnia płynności.

Kryterium rodzajowe pozwala wyróżnić

trzy grupy składników aktywów o

odmiennej postaci:

aktywa

rzeczowe;

aktywa finansowe,

aktywa niematerialne.

Na podstawie kryterium rosnącej

płynności aktywa wykazywane w

bilansie dzieli się na dwie grupy:

A. Aktywa trwałe,

B. Aktywa obrotowe.

Zgodnie z kryterium rosnącej płynności

składniki aktywów trwałych zostały

podzielone w bilansie na pięć grup:

I.

Wartości niematerialne i prawne,

II.

Rzeczowe aktywa trwale,

III.

Należności długoterminowe,

IV.

Inwestycje długoterminowe,

V.

Długoterminowe rozliczenia międzyokresowe.

Klasyfikacja wartości

niematerialnych i prawnych w

bilansie jest następująca:

Koszty zakończonych prac

rozwojowych,

Wartość firmy,

Inne wartości niematerialne i

prawne,

Zaliczki na wartości niematerialne i

prawne.

Rzeczowe aktywa trwałe obejmują

składniki zasobów majątkowych o

charakterze majątkowym, których okres

ekonomicznej użyteczności w danej

jednostce jest dłuższy niż jeden rok.

Składniki rzeczowych aktywów trwałych

zostały zgrupowane w bilansie w

następujący sposób:

Środki trwale,

Środki trwałe w budowie,

Zaliczki na środki trwałe w budowie.

Należności długoterminowe obejmują ogół

należności, które stają się wymagalne w okresie

dłuższym niż 12 miesięcy od dnia bilansowego.

Inwestycjami długoterminowymi są aktywa

nabyte w celu osiągnięcia korzyści

ekonomicznych w okresie dłuższym niż 12

miesięcy od dnia bilansowego. Są to więc aktywa,

które stanowią długookresowe lokaty kapitału.

Aktywami obrotowymi są składniki zasobów

majątkowych jednostki, które zużywają się w

jednym cyklu operacyjnym. Wykorzystanie tych

składników w procesie gospodarczym powoduje

ich przekształcenie oraz zmianę pierwotnej

postaci.

Klasyfikacja aktywów obrotowych

w bilansie przedstawia się w

następujący sposób:

I.

Zapasy,

II.

Należności krótkoterminowe,

III.

Inwestycje krótkoterminowe,

IV.

Krótkoterminowe rozliczenia

międzyokresowe.

Zapasy są wykazywane w bilansie

według następujących pozycji:

Materiały,

Produkty i produkty w toku,

Produkty gotowe,

Towary,

Zaliczki na dostawy.

3.

Charakterystyka

pasywów bilansu

Źródła finansowania zasobów majątkowych

(aktywów) są nazywane pasywami.

Pasywa

przedstawiają źródła pochodzenia zasobów

majątkowych oraz wskazują, jaki jest czas ich

zwrotu.

Pasywa są uporządkowane w bilansie według

rosnącej wymagalności, czyli pilności zwrotu

.

Zgodnie z tym kryterium ogół pasywów bilansu

podzielono na dwie podstawowe grupy:

Kapitał (fundusz) własny,

Zobowiązania i rezerwy na zobowiązania.

Kapitał

(fundusz)

własny jest

tworzony z wpłat akcjonariuszy lub

udziałowców, wkładów właścicieli

lub wspólników jednostki, przy

czym wkład może mieć postać

pieniężną

lub

niepieniężną,

nazywana aportem.

Kapitał (fundusz) własny jest wykazywany

w bilansie według następujących pozycji:

Kapitał (fundusz) podstawowy,

Należne wpłaty na kapitał podstawowy,

Udziały (akcje) własne.

Kapitał (fundusz) zapasowy,

Kapitał (fundusz) z aktualizacji wyceny,

Pozostałe kapituły (fundusze rezerwowe,

Zysk (strata) z lat ubiegłych,

Zysk (strata) netto,

Odpisy z zysku netto w ciągu roku obrotowego.

Kapitał (fundusz) podstawowy.

W zależności od formy prawnej jednostki

kapitał (fundusz) podstawowy może przyjąć

jedną z następujących postaci: kapitału

zakładowego (udziałowy, akcyjny) kapitału

właściciela, funduszu założycielskiego lub

funduszu udziałowego

Kapitały (fundusze) obce stanowią

równowartość tej części zasobów majątkowych

jednostki, która nie została sfinansowana

kapitułami (funduszami) własnymi. Do

kapitałów (funduszy) obcych zalicza się

zobowiązania oraz rezerwy na zobowiązania.

Zobowiązania i rezerwy na

zobowiązania są

sklasyfikowane w bilansie

następująco:

I.

Rezerwy na zobowiązania,

II.

Zobowiązania długoterminowe,

III.

Zobowiązania krótkoterminowe,

IV.

Rozliczenia międzyokresowe.

Zobowiązaniami długoterminowymi są

zobowiązania, których termin

wymagalności jest dłuższy niż 12

miesięcy, począwszy od dnia

bilansowego.

Zobowiązaniami krótkoterminowymi jest

ogół zobowiązań z tytułu dostaw i usług,

a także całość lub część zobowiązań,

które stają się wymagalne w ciągu 12

miesięcy od dnia bilansowego.

Rozliczenia międzyokresowe, jako

pozycja pasywów bilansu, obejmują

kwoty, które podlegają

rozliczeniom w czasie, zgodnie z

zasadą współmierności kosztów i

przychodów. Rozliczenia te są

wykazywane w dwóch pozycjach:

Ujemna wartość firmy,

Inne rozliczenia międzyokresowe.

4.

Wycena składników aktywów i

pasywów

Przy wycenie składników aktywów i

pasywów stosuje się określone

kategorie cen, wartości i kosztów, do

których należy zaliczyć:

1.

cenę nabycia

2.

koszt wytworzenia,

3.

cenę (wartość) sprzedaży netto,

4.

wartość godziwą.

Ceny nabycia (zakupu) albo koszty

wytworzenia posiadanych przez jednostkę

jednakowych składników obrotowych

aktywów trwałych mogą być różne.

W tym zakresie ustawa o rachunkowości

dopuszcza możliwość zastosowania jednej z

czterech następujących metod:

1.

metody cen przeciętnych, tzn. cen ustalonych na podstawie

średniej ważonej cen (kosztów) danego składnika aktywów;

2.

metody FIFO, nazywanej także metodą „pierwsze przyszło –

pierwsze wyszło”, która zakłada wycenę rozchodu danego

składnika aktywów kolejno po cenach (kosztach) składników

najwcześniej nabytych (wytworzonych) przez jednostkę;

3.

metody LIFO, nazywanej także metoda „ostatnie przyszło –

pierwsze wyszło”, która zakłada wycenę rozchodu danego

składnika aktywów kolejno po cenach (kosztach) składników

najpóźniej nabytych (wytworzonych) przez jednostkę.

Wycena bilansowa składników aktywów

powinna być dokonana przy zachowaniu

zasady ostrożności.

5. Analiza struktury i dynamiki

bilansu

Dane zawarte w bilansie umożliwiają

wskazanie zależności oraz prawidłowości

w zakresie kształtowania się składników

aktywów i pasywów. Na podstawie tych

danych można określić:

strukturę aktywów i pasywów,

dynamikę pozycji aktywów i pasywów,

powiązania między grupami składników

aktywów i pasywów,

wskaźniki finansowe opisujące sytuację

majątkowo – finansową jednostki

gospodarczej.

Analiza struktury aktywów bilansu.

Najbardziej ogólnymi wskaźnikami struktury aktywów są

wskaźniki przedstawiające udział aktywów trwałych i aktywów

obrotowych w całości aktywów.

Wskaźnik związania (unieruchomienia) aktywów.

Wskaźnik ten przedstawia stosunek aktywów trwałych do

aktywów obrotowych, co można zapisać następująco:

Wskaźnik związania

(unieruchomienia) aktywów

=

Aktywa trwałe

Aktywa obrotowe

Analiza struktury pasywów bilansu jest

instrumentem oceny sytuacji kapitałowej

jednostki.

Relacja kapitałów własnych do kapitałów

obcych finansujących działalność

przedsiębiorstwa może być także określona za

pomocą wskaźnika stopnia samofinansowania.

Wskaźnik

stopnia

samofinansowania =

Kapitały własne

Kapitały obce

Stosunek kapitałów obcych do kapitałów własnych

jest

określany

mianem

wskaźnika

przekładni

kapitałowej

Wskaźnik przekładni kapitałowej

=

Kapitały obce

Kapitały własne

Analiza dynamiki aktywów i pasywów ma na celu

określenie zmian, jakie zaszły w kwotach aktywów i

pasywów w ciągu badanego okresu.

W analizie dynamiki aktywów i pasywów wykorzystuje

się różne mierniki dynamiki, w tym zwłaszcza

przyrosty absolutne i względne oraz indeksy dynamiki.

Relację między kwotami aktywów i

pasywów jednostki przedstawia zasada

równowagi bilansowej:

Suma aktywów = Suma pasywów.

Aktywa jednostki = Kapitały własne +

Zobowiązania

Aktywa netto = Aktywa jednostki –

Zobowiązania

6. Analiza powiązań aktywów i

pasywów.

Podział aktywów na aktywa trwałe i aktywa

obrotowe

powinien

pozostawiać

w

odpowiedniej relacji do podziału kapitałów na

kapitały

własne

i

kapitały

obce.

Odzwierciedleniem tej relacji jest tzw.

złota

zasada bilansowa

.

Wskaźnik

zastosowania

kapitałów

własnych =

Kapitał własny

Aktywa trwałe

Wskaźnik zastosowania kapitałów obcych

=

Kapitał obcy

Aktywa obrotowe

Za poprawną strukturę finansowania uznaje się

sytuację, w której przedstawione wskaźniki

przyjmują wartości zbliżone do jedności.

Uznaje się, że aktywa trwale, powinny być w całości

finansowane kapitałami własnymi, gdyż stanowi to

warunek niezależności i stabilności finansowania

działalności jednostki.

Według standardów zachodnich uznaje się, że w

celu zapewnienia zdolności jednostki do

kontynuowania działalności kapitał własny powinien

pokrywać co najmniej 70 % aktywów trwałych.

Kapitał stały = Kapitały własne + Zobowiązania

długoterminowe

Kapitał ten odzwierciedla bowiem

równowartość środków wniesionych

przez właścicieli. Kapitał własny jest

powiększany o wypracowany i

zatrzymany w jednostce zysk. Drugi

składnik kapitału stałego, zobowiązania

długoterminowe, odzwierciedla

długoterminowe finansowanie aktywów

jednostki ze źródeł obcych.

Struktura aktywów z podziałem na aktywa długoterminowe i

aktywa krótkoterminowe powinna pozostawać w odpowiedniej

relacji do podziału kapitału na kapitał długoterminowy i

kapitał krótkoterminowy. Relacje te odzwierciedla tzw.

złota

zasada finansowania.

Aktywa długoterminowe

< =

1

Kapitał długoterminowy

Aktywa krótkoterminowe

> =

1

Kapitał krótkoterminowy

Przedstawione relacje są względnymi ocenami

postrzegania złotej zasady bilansowej i złotej zasady

finansowania. Miernikiem przestrzegania tych zasad,

wyrażonym w wartościach bezwzględnych, jest kapitał

obrotowy netto.

Analiza struktury i

dynamiki bilansu

Analiza bilansu wymaga przekształcenia bilansu

syntety-cznego w bilans analityczny zmierza do

wyodrębnienia

w ramach aktywów trwałych i obrotowych ich głównych

grup, a ramach pasywów - kapitałów własnych i obcych.

Bilans syntetyczny cechuje się dużym stopniem

szczegółowości np.

A. Aktywa trwałe

IV. Inwestycje długoterminowe

3. Długoterminowe aktywa finansowe

a. w jednostkach powiązanych

- udziału lub akcje

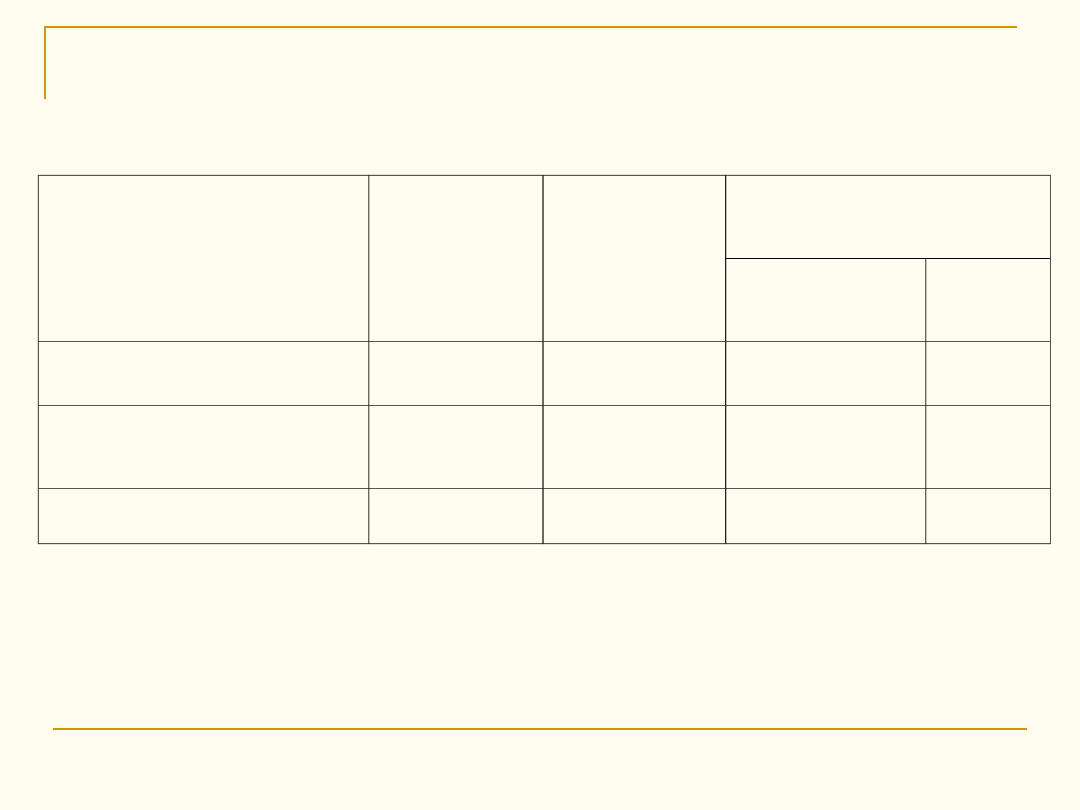

Bilans analityczny

Aktywa

Pasywa

A. Aktywa trwałe

I. Wartości niematerialne i

prawne

II. Rzeczowe aktywa trwale

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe r.m.k

A. Kapitały własne

I. Kapitały podstawowe

II. Kapitały zapasowe i

rezerwowe

III. Wynik finansowy

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

w tym: środki pieniężne

IV. Krótkoterminowe r.m.k

B. Kapitały obce

I. Kapitały obce

długoterminowe

II. Kapitały obce

krótkoterminowe

w tym: kredyty bankowe

Aktywa

Aktywa

2004

tys. zł

2005

tys. zł

Wskaźnik

dynamiki

2005 -

2004

%

A. Aktywa trwałe

9.603

10.885

1.282

13,35

B. Aktywa

obrotowe

4.608

7.497

2,889

62,69

Razem aktywa

14.211

18.383

4.172

29,36

Pasywa

Pasywa

2004

2005

Wskaźnik

dynamiki

2005 -

2004

%

A. Kapitał własny

9.770 10.599

829

8,49

B. Zobowiązania

długoterminowe

812

2.426

1.614

198,77

C. Zobowiązania

krótkoterminowe

3.628

5.357

1.729

47,66

Razem pasywa

14.21

1

18.383

4172

29,36

Analiza pionowa bilansu

Wskaźnik

2004

2005

Wskaźnik

dynamiki

2005-

2004

w %

1. Wskaźnik związania

aktywów

2,08

1,45

- 0,63

-

30,29

Aktywa trwale

Aktywa obrotowe

2. Wskaźnik stopnia

samofinansowania

2,20

1,36

- 0,84

-

38,18

Kapitały własne

Kapitały obce

Analiza pozioma bilansu

Wskaźnik

2004

2005

Wskaźnik

dynamiki

2005-

2004

w %

1.

Wskaźnik zastosowania

kapitałów

własnych (pokrycia aktywów

trwałych)

I stopnia

Kapitał własny

Aktywa trwałe

1,02

0,97

- 0,05

- 4,90

II stopnia

Kapitał stały

Aktywa trwale

1,10

1,20

0,10

9,09

2. Wskaźnik zastosowania

kapitałów obcych

Kapitał obcy

Aktywa obrotowe

0,96

1,04

0,08

8,33

3. Złota zasada finansowa

0,91

0,84

- 0,07

- 7,69

Aktywa długoterminowe

Kapitał długoterminowy

Aktywa krótkoterminowe

Kapitał krótkoterminowy

1,27

1,40

0,13

10,24

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

analiza bilansu 26 12

Analiza bilansu i RziS

Analiza bilansu płatniczego Polski 10

analiza ściąga, ANALIZA BILANSU

I Analiza bilansu wskaźniki MiF

ATE c3 analiza bilansu(1)

analiza bilansu przedsiebiorstwa

analiza bilansu przedsiębiorstwa?rmaceutycznego jelfa sa 6MCBUDR3Q35ANJ3YYG7RZGXMZKVIZM4GAGZYFVQ

analiza bilansu

Analiza bilansu i rachunku zysków i strat-po wt, FIR UE Katowice, SEMESTR V, Analiza finansowa, Anal

wstępna analiza bilansu i zdolności kredytowej firmy, rachunkowosc

Analiza bilans wronka

Analiza bilansu i rachunku zysk˘w i-gofin-27.12, Analiza bilansu i rachunku zysków i strat

Analiza bilansu firmy

Analiza bilansu 2013

więcej podobnych podstron