Metody, techniki i

procedury analizy

finansowej

Metoda rozumiana może być jako:

1) sposób naukowego badania rzeczy i

zjawisk,

2) praktyczny sposób postępowania,

polegający na określonym doborze i

układzie działań stosowanych dla

osiągnięcia określonego celu.

METODY I TECHNIKI BADAWCZE

METODY ANALIZY

FINANSOWEJ

Metody

ogólne

Indukcja

Dedukcja

Redukcja

Metody

szczegółow

e

Porównawcz

a

Przyczynow

a

Jakościowa

Ilościowa

• Stochastyczna

• Deterministycz

na

METODY OGÓLNE

Stosowane są do badania bardzo złożonych

zjawisk.Wytaczają jedynie kierunek badań

analitycznych.

Metody ogóle wskazują jedynie kierunki

badań. Poszczególne badania wymagają

zastosowania modeli szczegółowych.

METODY OGÓLNE

• Od szczegółów do ogółu

• Od czynników do wyników

• Od przyczyn do skutków

Indukcja

• Od ogółu do szczegółów

• Od wyników do czynników

• Od skutków do przyczyn

Dedukcj

a

• Sformułowana syneza badanego zjawiska

• Weryfikacja tezy iu wniosków w procesie

analitycznym

• Sformułowanie syntezy końcowej

Redukcj

a

METODY OGÓLNE

Od

przyczyn

Do

skutków

Metoda Indukcji

METODY OGÓLNE

Od

skutków

Do

przyczyn

Metoda Dedukcji

METODY OGÓLNE

Metoda Redukcji

Synteza

wstępna

Analiza

Synteza

końcowa

Hipotezy,

wstępne

wznioski

Weryfikacja

hipotez

Podsumowanie

, ocena

końcowa

Metoda

porównawcza

Polega na porównywaniu dwóch

wielkości, podmiotu porównania i

podstawy porównania.

Rezultatem jest różnica czyli

odchylenie.

Porównywać można jedynie wartości

porównywalne.

W praktyce gospodarczej wystepuje

wiele zakłuceń porównywalności

Odchylenia względne i bezwzględne

Metoda porównawcza

Czynniki o charakterze

metodologicznym

Czynniki o charakterze

finansowym

Czynniki o charakterze

organizacyjnym

Czynniki o charakterze

rzeczowym

Metoda

porównawcza

Wpływ większości z czynników

można wyeliminować przeliczająć

wielkośći na te analizowane w

danym okresie.

Inflacja jest ważnym czynnikiem

zakłuceń.

Zastosowanie „wskaźnika

zmienności cen” prowadzi do

ujednolicenia warunków

gospodarczych.

Metoda porównawcza

porównania ze wskaźnikami

postulowanymi (tzw. porównania z

planem),

porównania ze wskaźnikami okresów

ubiegłych lub przyszłych (tzw.

porównania w czasie),

porównania ze wskaźnikami innych

jednostek gospodarczych (tzw.

porównania w przestrzeni).

Porównywanie wewnętrzne i zewnętrzne

Metoda przyczynowa

Analiza przyczynowa jest pogłębionym etapem

badania wskaźników ekonomicznych. Chodzi tu w

szczególności o:

- określenie czynników oddziałujących na objęty

badaniem wskaźnik ekonomiczny,

- obliczenie wielkości wpływu poszczególnych

czynników na odchylenia wynikające z uprzednich

porównań.

Metoda przyczynowa

Określenie czynników, które oddziałują na kształtowanie się

wskaźników ekonomicznych, następuje w drodze

rozumowania logicznego, opartego na obserwacji

faktycznego przebiegu procesów gospodarczych oraz

znajomości ich treści ekonomicznej. W rozumowaniu tym

zwrócić należy szczególną uwagę na zależności (powiązania

przyczynowo-skutkowe) występujące między zdarzeniami

gospodarczymi, a tym samym między odzwierciedlającymi je

wskaźnikami ekonomicznymi. Mogą one mieć różny zakres i

stopień złożoności.

W miarę pogłębiania oceny wybranych wskaźników

wyróżniać można oddziałujące na nie jedynie czynniki

podstawowe bądź także pochodne, będące rozwinięciem

czynników podstawowych. Wykształca się w ten sposób

jakby hierarchiczna struktura powiązań przyczynowo-

skutkowych tych czynników.

Metoda przyczynowa

Analiza przyczynowa musi spełniać

następujące warunki:

1. Warunek kompletności,

2. Warunek zgodności znaku,

3. Warunek symetrii,

4. Warunek odwracalności,

5. Warunek rozszczepialności (dezagregacji)

Metoda przyczynowa

Występuje wiele różnych metod analizy

przyczynowej:

- kolejnych podstawień

- różnic cząstkowych

- podstawień krzyżowych

- wskaźnikowa

- logarytmowania

- funkcyjna

- proporcjonalnego podziału odchylenia

globalnego

- średnich klasycznych

- średniej harmonicznej i geometrycznej

Wśród wymienionych wyżej metod wszystkie

warunki poprawności spełniają tylko metody

logarytmowania i podziału odchylenia

globalnego. Pozostałe metody nie spełniają

jednego lub dwóch warunków. Natomiast w

każdej z metod wymagane jest wykonanie

pewnych działań, różnią się jedynie techniki

obliczeń oraz interpretacje wyników. Najczęściej

używanymi metodami są: metoda kolejnych

podstawień, funkcyjna oraz podziału odchylenia

globalnego.

Metoda przyczynowa

Metoda przyczynowa

metoda proporcjonalnego podziału odchylenia

globalnego

Do wykorzystania tej metody potrzebny będzie szereg obliczeń z

wykorzystaniem poniższych wzorów.

Obliczanie odchylenia bezwzględnego i względnego:

a) badanej wielkości (W):

odchylenie bezwzględne

∆W=W

t

-W

0

odchylenie względne

V

w

=W

t

/W

0

x 100% - 100%

b) wybranych czynników (c):

odchylenie bezwzględne

∆c=c

t

-c

0

odchylenie względne

V

w

=c

t

/c

0

x 100% - 100%

Obliczenie udziału poszczególnych czynników (wykorzystanie

odchyleń względnych):

V

w

c

1

V

w

c

2

V

w

c

n

V

w

c

1

+V

w

c

2

+..+V

w

c

n

V

w

c

1

+V

w

c

2

+..+V

w

c

n

V

w

c

1

+V

w

c

2

+..

+V

w

c

n

Należy również ustalić formułę matematyczną wyrażającą zależność

między badaną wielkością a wybranymi czynnikami.

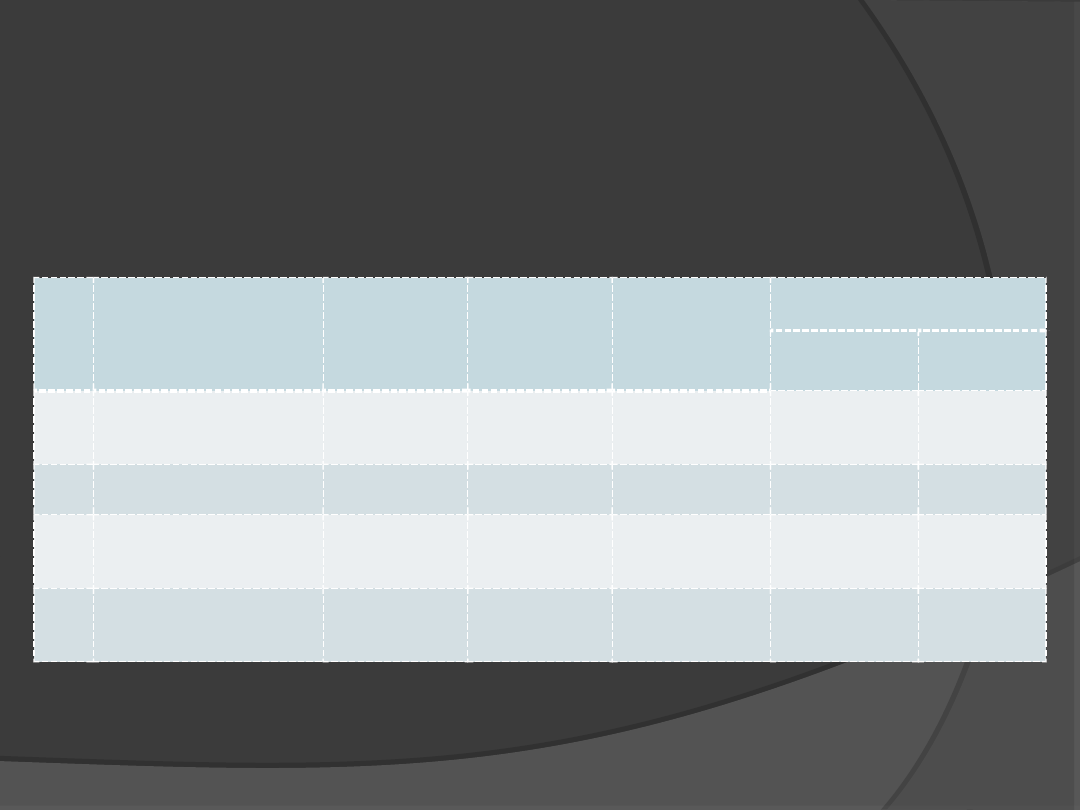

Metoda przyczynowa

metoda proporcjonalnego podziału odchylenia

globalnego

na przykładzie liczbowym

Lp.

Wyszczególnieni

e

Jednostki

Rok

bazowy

Rok

badany

Odchylenia

bezwzględn

e

względne

1.

Koszt zużycia

materiału

zł

480 000

444 600

-35 400

-7.37%

2.

Norma zużycia

m/szt.

2

1,9

-0,1

-5,00%

3.

Cena 1m

materiału

zł/m

40

36

-4

-

10,00%

4.

Liczba

produktów

szt.

6000

6500

500

8,33%

Metoda przyczynowa

metoda proporcjonalnego podziału odchylenia

globalnego

na przykładzie liczbowym

Pomimo zwiększenia liczby produktów o 500 sztuk, czyli

o 8,33%, dzięki obniżeniu normy zużycia materiału o

0,1m/szt., czyli o 5% oraz spadkowi ceny 1m materiału o

4zł, czyli o 10%, zmniejszył się koszt zużycia materiału o

35400zł, czyli o 7,37%.

Obliczenie wpływu poszczególnych czynników na koszt

zużycia materiałów:

- Czynnik „norma zużycia materiału”

[-5% / (-5% - 10% + 8,33%)]x100%=75%

75%x(-35400)=-26550

- Czynnik „cena 1m materiału”

[-10% / (-5% - 10% + 8,33%)]x100%=150%

150%x(-35400)=-53100

- Czynnik „liczba produktów”

[8,33% / (-5% - 10% + 8,33%)]x100%=-125%

-125%x(-35400)=44250

Interpretacja:

Na zmianę kosztów zużycia materiału o 7,33% (35400)

wpłynęły:

- obniżka normy zużycia materiału: 26550zł,

- spadek ceny 1m materiału 53100zł,

- wzrost liczby produktów zwiększył koszty zużycia o

44250zł

Obniżka kosztów zużycia materiałów o 35400 wynika z

równania:

44250-26550-53100=-35400

Metoda przyczynowa

metoda proporcjonalnego podziału odchylenia

globalnego

na przykładzie liczbowym

Metoda jakościowa

Opisuje relacje i związki między wskaźnikami

ekonomicznymi w sposób werbalny.

Nie określa zjawisk w sposób

liczbowy/mierzalny.

Polega głownie na opisie szeregów

czasowych.

Tworzy się model czyli konstrukcję

abstrakcyjną w celu uproszczenia

rzeczywistości gospodarczej.

Wyróżnić można tu modele schematyczne i

modele matematyczne

Metoda jakościowa

Benchmarking – polega na zrozumieniu danego

biznesu, funkcji oraz procesów, wykrywaniu

najlepszych przykładów działania. Prowadzi do

stałego poprawiania poziomu działalności.

Mierzy się to co porównywalne. Do porównani

wykorzystuje się kryteria i mierniki. Jednak

porównuje się metody a nie wyniki. Ponieważ

dobre metody prowadza do pożądanych wynikiów.

Proces benchmarkingu dzieli się na etapy-

Badanie praktyki funkcjonowania przedsiębiorstw

Określenie celu i kryteriów jego oceny

Wskazanie luk w sostunku do „najlepszego”

Wdrażanie wymaganych zmian

Metoda jakościowa

Główną zaletą

jest prostota i duża

łatwość stosowania

w praktyce.

Wadą jest brak możliwość

dokładnego określenia

charakterystyki zależności

występujących między

badaną zmienna a

określojącymi ją czynnikami

W związku z tym analizę jakościową uważa się za niewystarczającą

i stosuje się ją tylko w przypadkach gdy :

•Niemożliwe lub zbyt kosztowne jest zbieranie i przetwarzanie

danych ilościowych

•Gdy jest ona traktowana jako metoda wstępna

Metoda ilościowa

Metody deterministyczne, zwane też metodami analizy zależności

zjawisk lub metodami analizy przyczynowo-skutkowej nie uwzględniają

czynnika losowego. Zaletą tych metod jest nie tylko określenie

czynników przyczyniających się do zmiany badanej wielkości, ale

również zmierzenie (kwantyfikowanie) siły oddziaływania

poszczególnych czynników. Metody te często bazują na algorytmach,

które są skonkretyzowaną formą wyrażenia modelu i najczęściej są

przedstawiane w postaci funkcji matematycznych

Metoda deterministyczna

Metoda Ilościowa

uwzględnia się w nich nie tylko wpływ

czynników podstawowych na badane

zjawisko, ale także oddziaływanie

czynników drugorzędnych i przypadkowych.

jest przydatna w badaniach o charakterze

retrospektywnym. Dzięki nim można

wyjaśnić przyczyny wielu zmian w

efektywności działalności przedsiębiorstwa.

Metody stochastyczne uzupełniają się

wzajemnie z metodami deterministycznymi

Metoda stochastyczna

Do najważniejszych metod należą:

Ekonometryczne-badanie

prawidłowości kształtowania sie

procesów w przedsiębiorstwie. Wadą

jest wymóg stałego charakteru

badanej prawidłowości. Zaletą jest

ujmowanie liczbowe zjawisk. Daje ona

możliwość uwzględnienia czynników

losowych.

Metoda Ilościowa

Metoda stochastyczna

Taksonomiczne-pozwalają ustalić pozycje

ocenianego przedsiębiorstwa w stosunku do

inncyh jednostek. Mozna wyróżnić metody

statyczne i dynamiczny(w czasie). Umożliwia na

klasyfikację przedsiębiorstwa do danej grupy

rozwojowej. Pomaga w ocenie konkurencji.

Dyskryminacyjne-mają na celu wczesne

rozpoznanie zagrożeń dotyczących efektywności

gospodarowania. Dąży on do ustalenia liniowej

kombinacji zeminnych niezależnych. Dzięki

której rozdziela sie daną zbiorowość. Uzupełnia

doskonale ocenne płynności i wpłacalności.

Metoda Ilościowa

Metoda stochastyczna

Bibliografia

http://www.studiaperiegetica.pl/pu

b/4_3_2009.pdf

Podstawy analizy ekonomicznej,

Franciszek Bławat, CeDeWu.pl,

Warszawa 2011

Document Outline

- Slide 1

- Slide 2

- Slide 3

- METODY OGÓLNE

- METODY OGÓLNE

- METODY OGÓLNE

- METODY OGÓLNE

- METODY OGÓLNE

- Metoda porównawcza

- Metoda porównawcza

- Metoda porównawcza

- Metoda porównawcza

- Metoda przyczynowa

- Metoda przyczynowa

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Metoda jakościowa

- Metoda jakościowa

- Metoda jakościowa

- Metoda ilościowa

- Metoda Ilościowa

- Slide 27

- Metoda Ilościowa

- Bibliografia

Wyszukiwarka

Podobne podstrony:

Istota i metody analizy finansowej[1]

Przedmiot, zadamia i metody analizy finansowej

Istota i metody analizy finansowej

(7732) istota i metody analizy finansowej[1]id 1177 ppt

Metody analizy finansowej wykorzystywane w przedsiębiorstwach turystycznych S Bronowicki

Analiza finansowa AZF, ANSF03, ˙wiatowe standardy dopuszczaj˙ stosowanie metody bezpo˙redniej i po˙r

metody i analizy rynku-wykład, Finanse i bankowość, finanse cd student

Metody analizy zrodel finansowania (1) 26 12

wyklad 2, Metody porównań są to jedne z najbardziej popularnych narzędzi analizy finansowej

Metody analizy zrodel finansowania (2) 26 12

więcej podobnych podstron