Podstawy ekonomii I

Dr Anita Zarzycka

W życiu gospodarczym spotykamy elementy

przetargu i strategii – różnego rodzaju „gier”

stosowanych przez jego uczestników. Badaniem gier

ekonomicznych, rozgrywanych przez ludzi,

przedsiębiorstwa i całe kraje, zajmuje się teoria gier.

Wszyscy uczestnicy życia gospodarczego muszą

sobie na co dzień radzić z niepewnością wynikającą

z wielu różnych przyczyn i ponosić związane z nimi

ryzyka. Badaniem tej dziedziny zajmuje się

ekonomia niepewności.

Niepewność i teoria gier

W naszej analizie zakładaliśmy, że koszty i popyt są

znane oraz, że każde przedsiębiorstwo potrafi

przewidzieć, jak zachowają się inne przedsiębiorstwa.

Jednak w rzeczywistości wszystkie przedsiębiorstwa

stwierdzają, że ceny produktów zmieniają się z

tygodnia na tydzień, ceny czynników produkcji

(pracy, ziemi i kapitału) również odznaczają się dużą

zmiennością, nie można też z góry przewidzieć

zachowań konkurentów.

Ponieważ przedsiębiorstwa inwestują dziś by osiągać

zyski w niepewnej przyszłości można stwierdzić, że

życie gospodarcze jest działalnością ryzykowną.

Ekonomia ryzyka i

niepewności

Spekulacja to działalność polegająca na

osiąganiu zysków przez wykorzystywanie

wahań cen.

Korzyści społeczne ze spekulacji: spekulacja

„przesuwa” dobra z okresu obfitości na okresy

niedoboru, czasem również z regionów

obfitości do regionów niedoborów. Tym samym

spekulanci mogą pomóc w wyrównywaniu cen

towarów między regionami lub w czasie.

Spekulacja – przenoszenie dóbr

w przestrzeni i czasie

Arbitraż rynkowy to przypadek kiedy działalność

spekulacyjna prowadzi do zmniejszenia lub

likwidacji przestrzennego zróżnicowania cen

przez kupowanie i sprzedawanie tego samego

towaru.

Ogólnie mówiąc w wyniku arbitrażu różnica cen

między rynkami będzie mniejsza niż koszt

przemieszczenia dobra z jednego rynku na

drugi.

Arbitraż rynkowy i przestrzenne

zróżnicowanie cen

Siły spekulacji sprzyjają ustaleniu się określonego

układu cen, zarówno w czasie, jak i przestrzeni.

Układ ten nie jest jednak doskonale stabilny – jest on

ustawicznie zakłócany w wyniku trudności z

przewidywaniem przyszłości.

Między dobrze poinformowanymi spekulantami panuje

ożywiona konkurencja, w związku z czym żaden z nich

nie osiągnie nadmiernych zysków. Dochody

spekulantów obejmują procent z zainwestowanego

kapitału plus premię za ryzyko („wynagrodzenie” za

ryzyko na jakie narażają zaangażowane środki).

Spekulacja i kształtowanie się

cen w czasie

Spekulacja jest praktycznym przykładem działania

niewidzialnej ręki rynku. Wyrównując podaż i ceny,

spekulacja faktycznie przyczynia się do wzrostu

efektywności ekonomicznej.

Przemieszczając dobra w czasie – z okresów

obfitości do okresów niedoboru – spekulant kupuje

kiedy cena i użyteczność krańcowa są niskie, a

sprzedaje wtedy kiedy są wysokie.

Kierując się swoimi prywatnymi interesami (chęcią

osiągania zysku), spekulanci jednocześnie wspierają

interes publiczny zwiększając łączną użyteczność

dóbr.

Spekulacja

Polega on na zabezpieczeniu się przed

stratami za pomocą sprzedaży

zabezpieczającej. Pozwala to

przedsiębiorstwom na izolowanie się od

ryzyka zmiany cen.

Rozkładanie ryzyka przez zabezpieczenie

przed stratami (hedging)

Niektórzy ludzie wykazują niechęć do ryzyka.

Daną osobę charakteryzuje niechęć do

ryzyka, kiedy przykrość spowodowana utratą

danej kwoty dochodu jest dla niej większa niż

przyjemność płynąca z uzyskania tej samej

kwoty dochodu.

Niechęć do ryzyka

W kategoriach koncepcji użyteczności

niechęć do ryzyka jest równoznaczna z

malejącą krańcową użytecznością dochodu.

Niechęć do ryzyka oznacza, że przyrost

użyteczności osiągnięty dzięki uzyskaniu

dodatkowej kwoty dochodu jest mniejszy niż

utrata użyteczności spowodowana utratą tej

samej kwoty dochodu.

Niechęć do ryzyka

Zazwyczaj ludzie wykazują niechęć do ryzyka,

woląc rzeczy pewne od niepewnego poziomu

konsumpcji – tzn. wolą wyniki obarczone

mniejszą niepewnością i mające takie same

przeciętne wartości. Z tego powodu działania

służące zmniejszeniu niepewności konsumpcji

prowadzą do podniesienia dobrobytu

ekonomicznego.

Niechęć do ryzyka

Osoby wykazujące niechęć do ryzyka pragną go unikać.

Z różnymi rodzajami ryzyka rynek radzi sobie przez

rozkładanie ryzyka. Ryzyko zbyt wielkie by mogła je

ponosić jedna osoba zostaje tak rozłożone, że duża liczba

osób ponosi tylko niewielkie ryzyko.

Główną formą rozkładania ryzyka jest ubezpieczenie.

Spółka ubezpieczeniowa rozkłada ryzyko, łącząc ze sobą

wiele różnych jego rodzajów. Jej korzyść polega na tym, że

o ile możliwość wystąpienia danego nieszczęścia jest

trudna do przewidzenia dla jednej osoby, jest jednak

całkowicie możliwa do oszacowania dla całej populacji.

Ubezpieczenia i rozkładanie

ryzyka

Firma ubezpieczeniowa ubezpiecza na wypadek pożaru 1

milion domów, z których każdy wart jest 100 000 zł.

Możliwość spalenia się domu wynosi 1 na 1000 rocznie.

Wartość oczekiwana strat dla firmy ubezpieczeniowej wynosi

więc rocznie:

0,001 x 100 000 = 100 zł

Firma pobiera więc od każdego właściciela domu składkę w

wysokości 100 zł plus kolejne 100 zł na koszty administracyjne

i rezerwy.

Każdy właściciel domu musi więc wybrać między PEWNĄ

stratą 200 zł, a MOŻLIWĄ stratą 100 000 zł. Ze względu na

swoją niechęć do ryzyka zdecyduje się na wykupienie

ubezpieczenia.

Ubezpieczenia - przykład

Liczba zdarzeń musi być dostatecznie duża,

Zdarzenia muszą być względnie niezależne,

Musi istnieć pewien zasób doświadczeń z

tego typu przypadkami,

Ubezpieczenie musi być obciążone jedynie

niewielkim ryzykiem moralnym,

Brak negatywnej selekcji

Warunki funkcjonowania

efektywnych rynków ubezpieczeń

Rozkładając własność kapitału lub

indywidualnych, obciążonych ryzykiem

inwestycji między wielką liczbę właścicieli,

rynki kapitałowe mogą rozkładać ryzyko i

dopuszczać do znacznie większych inwestycji

i do ponoszenia większego ryzyka niż wtedy,

gdyby miało ono w całości obciążać

pojedynczych właścicieli.

Rynki kapitałowe i wspólne

ponoszenie ryzyka

Czynniki produkcji – są to nakłady zużywane

w celu wyprodukowania dóbr i usług.

Najważniejsze czynniki to:

Ziemia

Kapitał

Praca

Rynki czynników produkcji

Chcąc rozstrzygnąć, ilu pracowników

zatrudnić, przedsiębiorstwo powinno

sprawdzić, w jaki sposób wielkość zasobu

pracy wpływa na ilość wytworzonego dobra,

czy usługi.

Powinno poznać funkcję produkcji czyli relację

między ilością zasobów zużytych w celu

wyprodukowania pewnego dobra a wielkością

jego produkcji.

Popyt na pracę

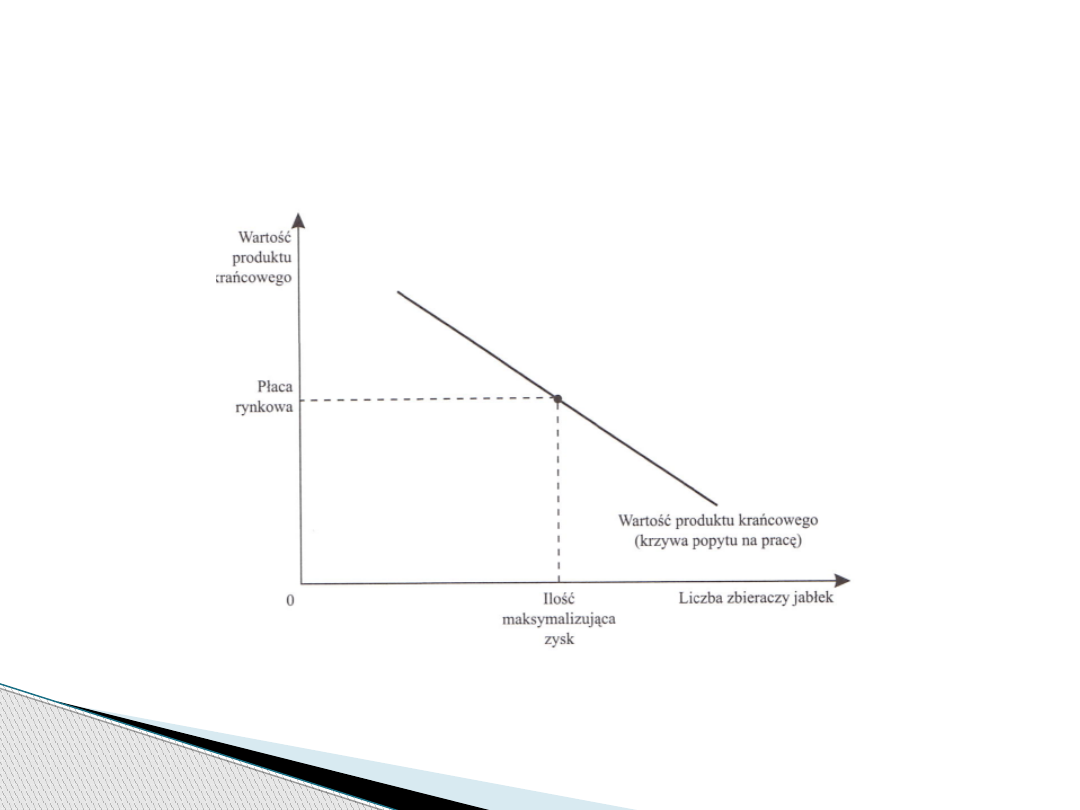

Produkt krańcowy pracy – stanowi zmianę wielkości

produkcji, spowodowaną zatrudnieniem dodatkowej

jednostki pracy.

Malejący produkt krańcowy (dowolnego czynnika) –

pojawia się gdy produkt krańcowy czynnika zmniejsza się

wraz ze wzrostem ilości zużywanych zasobów.

Wartość produktu krańcowego (dowolnego czynnika)

– jest równa produktowi krańcowemu zasobu

pomnożonemu przez cenę wytwarzanego dobra. Wielkość

ta nazywana jest również krańcowym przychodem z

zasobu.

Ekonomia rynków pracy –

podstawowe pojęcia

Wartość produktu krańcowego

pracy

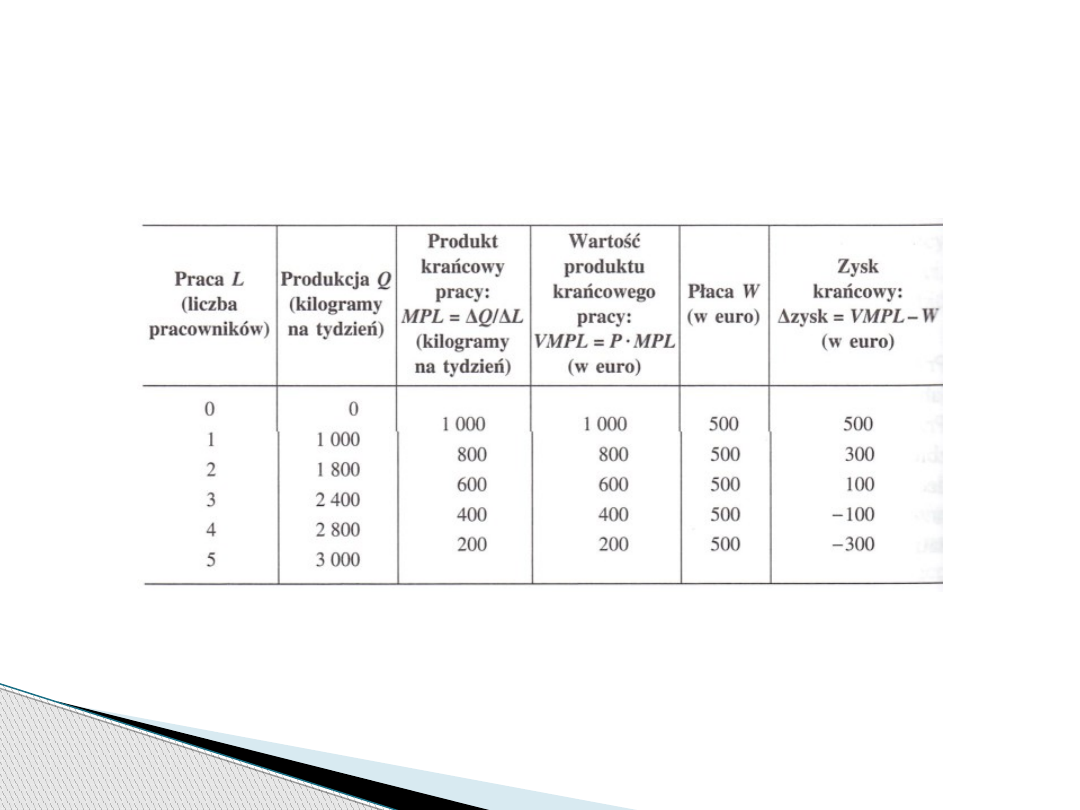

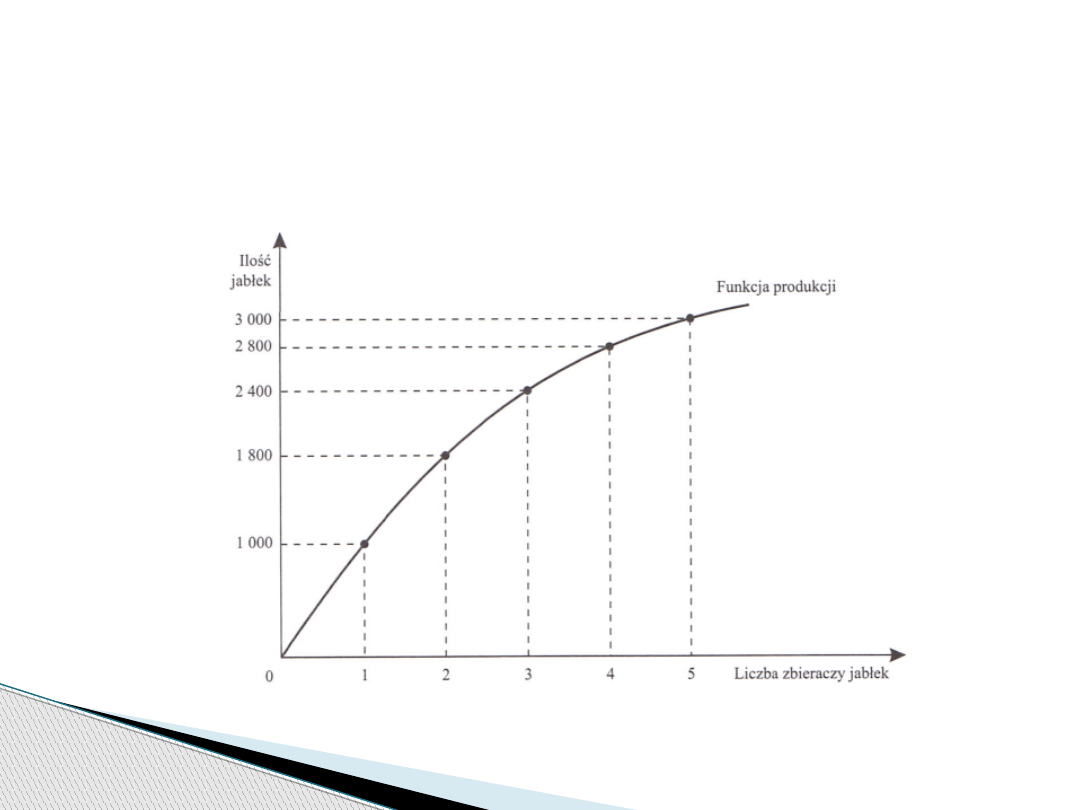

Funkcja produkcji -

przykład

Funkcja produkcji -

przykład

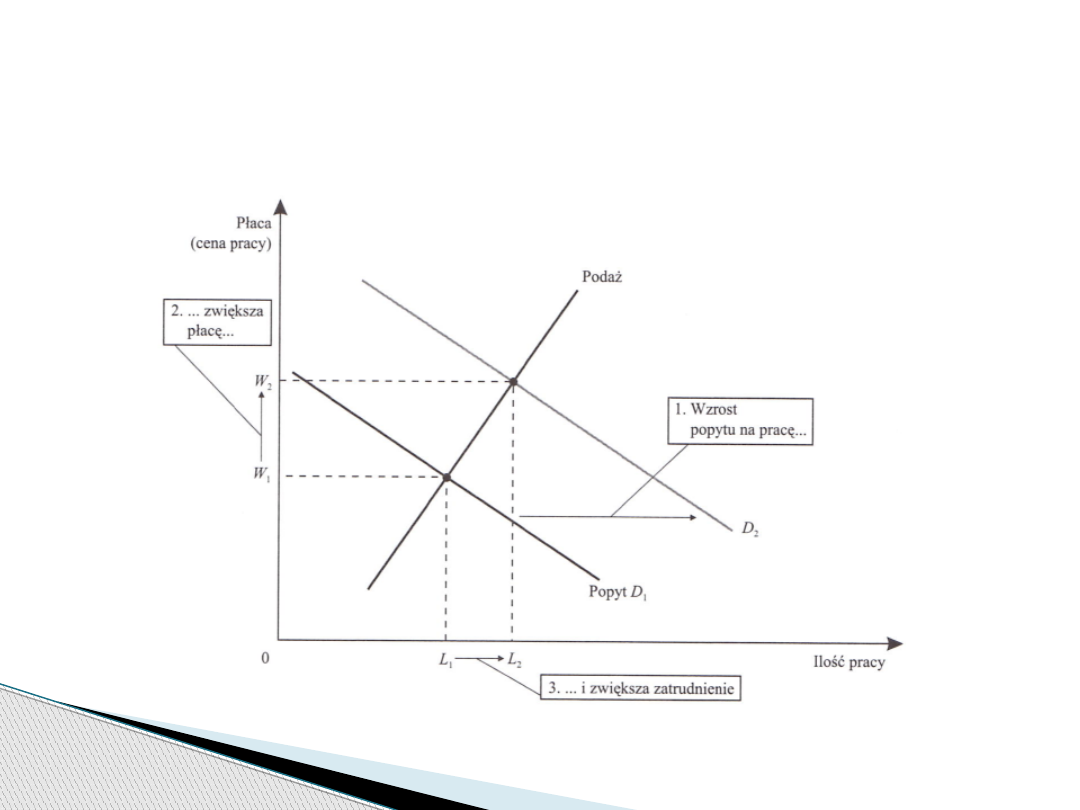

Zmiana ceny wytwarzanego produktu – kiedy cena

dobra się zmienia, zmianie ulega również wartość

produktu krańcowego i krzywa popytu się przesuwa.

Zmiana technologiczna – postęp technologiczny

powoduje wzrost produktu krańcowego pracy, który

z kolei zwiększa popyt na pracę.

Ilość oferowanych innych czynników – dostępna

ilość jednego czynnika może wpływać na produkt

krańcowy innych czynników.

Czynniki powodujące przesunięcie

krzywej popytu na pracę

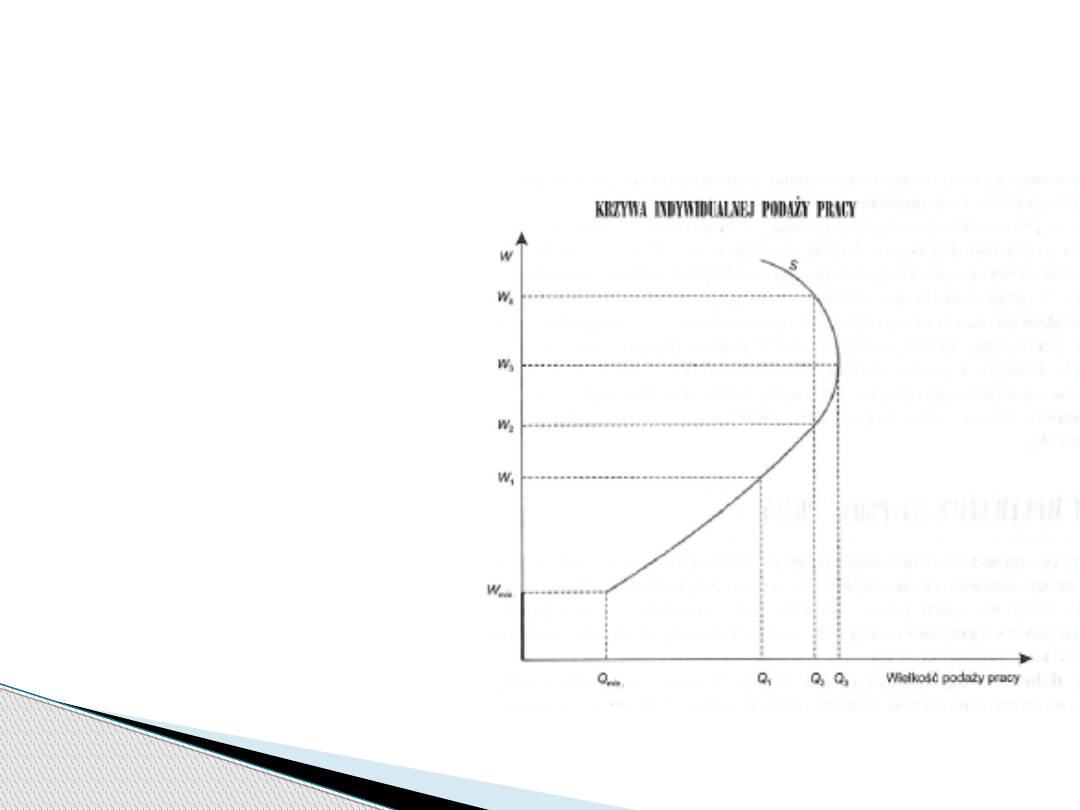

Krzywa indywidualnej

podaży pracy pokazuje

ile czasu dany człowiek

jest skłonny pracować

przy każdej stawce

płac w danym okresie.

Podaż pracy

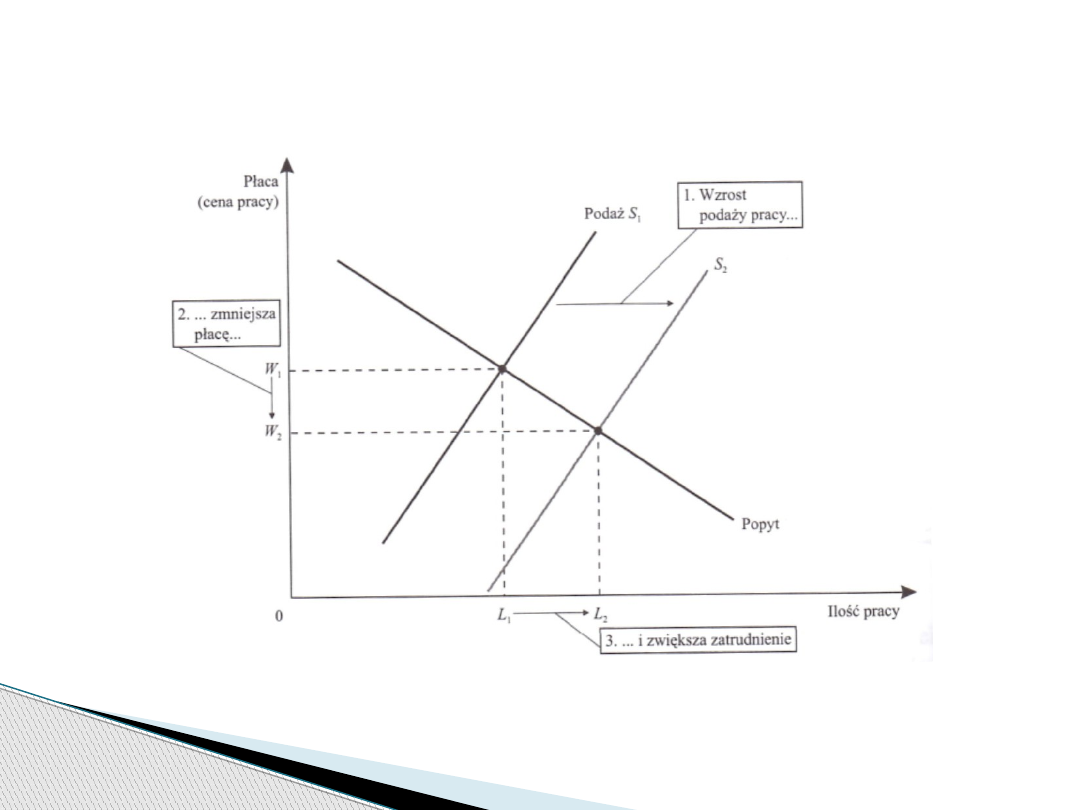

Zmiany społeczne/zmiany gustów – np. praca

kobiet lub „moda” na samorealizację, hobby itp.

Zmiany możliwości alternatywnych zachowań –

na każdym rynku podaż zależy od możliwości

oferowanych przez inne rynki.

Imigracja – przemieszczanie się pracowników z

regionu do regionu lub z kraju do kraju powoduje

zmiany w podaży pracy na danych rynkach.

Czynniki powodujące przesunięcie

krzywej podaży pracy

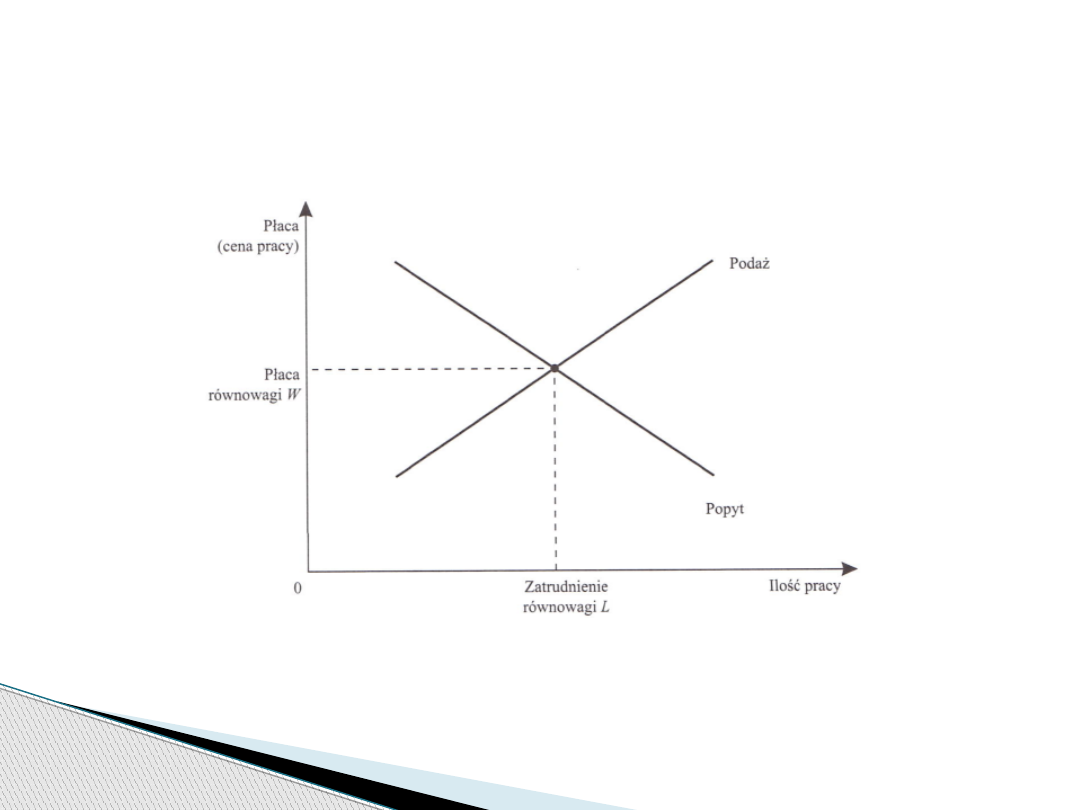

Stan równowagi na rynku

pracy

Zmiany podaży pracy

Zmiany popytu na pracę

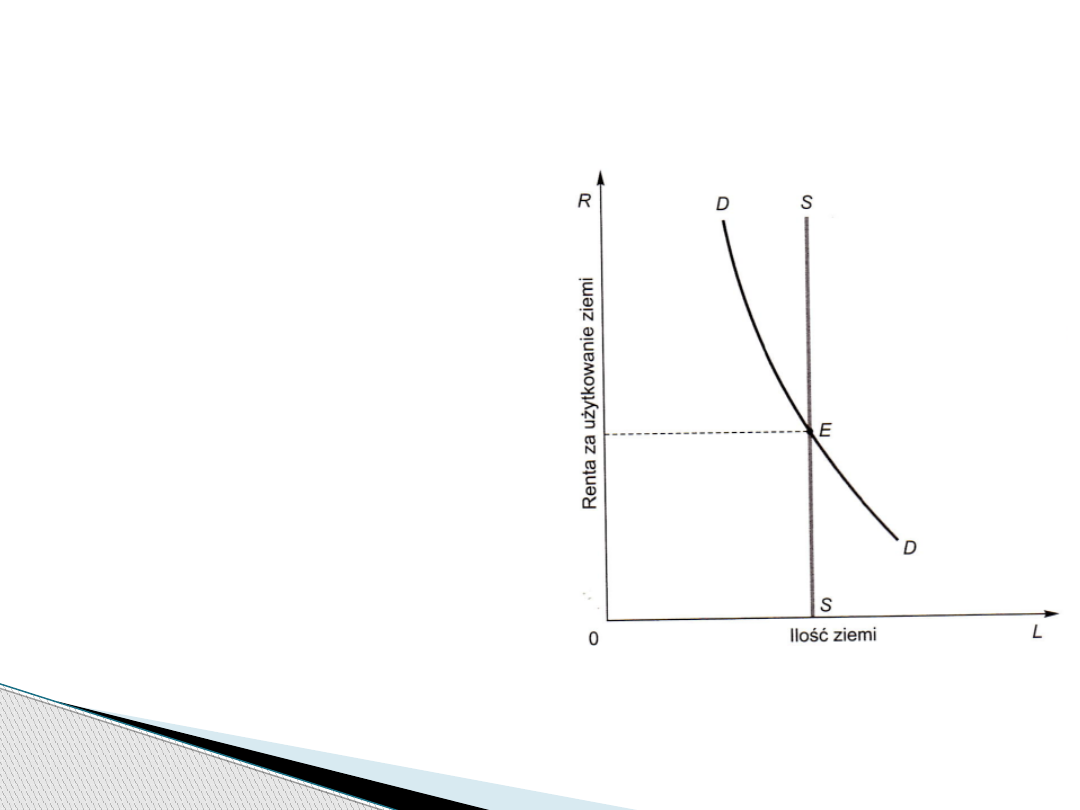

Renta jest to cena wykorzystywania przez

jakiś czas czynnika produkcji, którego podaż

jest stała.

Jest to zysk z czynników stałych.

Renta

Podaż ziemi jest

nieelastyczna, więc

ziemia będzie zawsze

znajdować

zastosowanie za cenę

jaką podyktuje rynek

konkurencyjny.

Dlatego wartość ziemi

wynika całkowicie z

wartości produktu, a

nie odwrotnie.

Równowaga rynkowa na rynku

ziemi

Kapitał

Kapitał (dobra kapitałowe) składa się z tych

dóbr trwałych, wyprodukowanych w

gospodarce, które służą jako nakłady przy

wytwarzaniu kolejnych dóbr i usług.

Kategorie dóbr kapitałowych:

Budowle,

Wyposażenie,

Zapasy.

Czynsz jest to opłata za czasowe

wykorzystanie dóbr kapitałowych.

Czynsz dzierżawny

Najważniejszym zadaniem każdej gospodarki,

przedsiębiorstwa czy gospodarstwa

domowego jest rozdzielenie posiadanego

kapitału między różne możliwe zastosowania

inwestycyjne.

Inwestycje - narzędzie powiększania

dotychczasowego zasobu kapitału oraz

wielkość nowo nabytego kapitału w jakimś

okresie.

Inwestycje

Stopa przychodu z kapitału – roczny przychód

netto (przychód z wynajmu pomniejszony o

koszty) przypadający na jedną

zainwestowaną jednostkę pieniężną kapitału.

Jest to liczba niemianowana – wyrażona w

procentach rocznie.

Pozwala porównywać różne możliwości

inwestycyjne i wybrać najzyskowniejszą

opcję.

Stopa przychodu z dóbr

kapitałowych

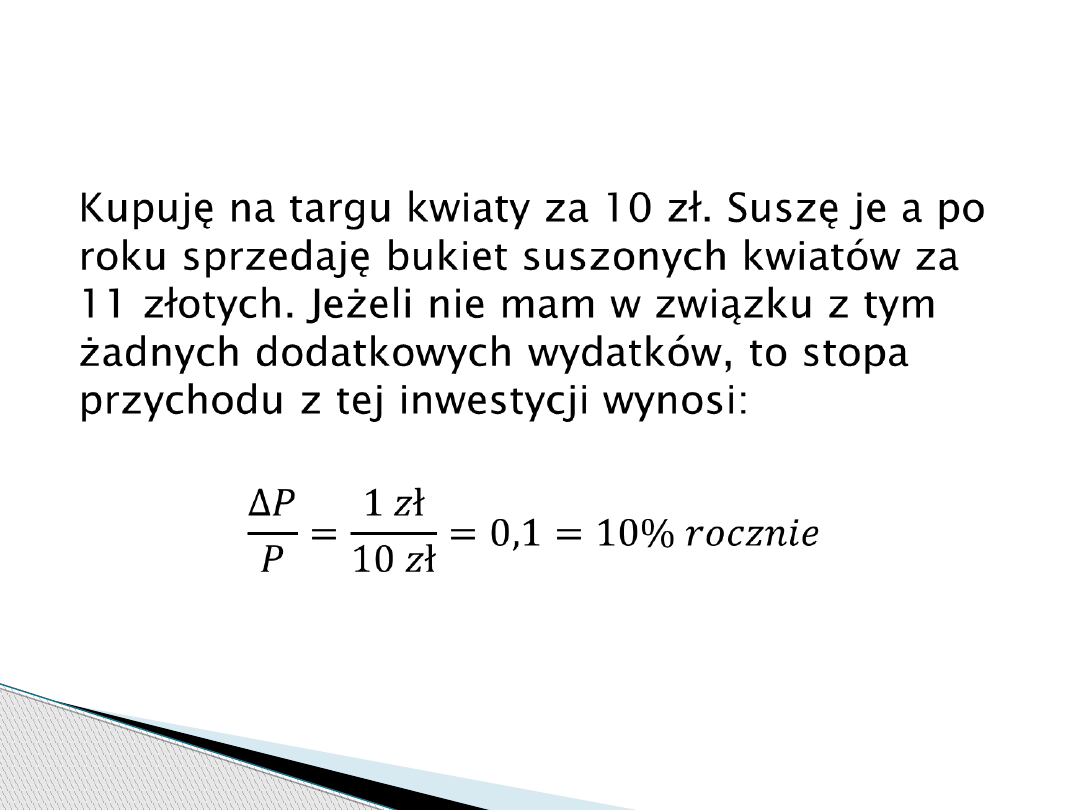

Kupuję na targu kwiaty za 10 zł. Suszę je a po

roku sprzedaję bukiet suszonych kwiatów za

11 złotych. Jeżeli nie mam w związku z tym

żadnych dodatkowych wydatków, to stopa

przychodu z tej inwestycji wynosi:

Przykład

Stopa procentowa jest to przychód z aktywów

finansowych lub roczna stopa zwrotu z

udzielanych pożyczek.

Wyróżniamy stopy procentowe:

Nominalne

Realne (stopa nominalna pomniejszona o

stopę inflacji)

Stopa procentowa

Zasób – to ilość pewnego składnika aktywów w

danym momencie. np. 100 maszyn 20 grudnia,

Strumień to potok usług dostarczanych przez dany

składnik aktywów w ciągu pewnego okresu np. 40

roboczogodzin tygodniowo na osobę.

Zasób danego czynnika ma swoją cenę – można go

kupić, nabywając tym samym prawo do przyszłych

strumieni usług danego dobra. Prawo do strumienia

usług można nabyć, płacąc opłatę za najem danego

składnika aktywów.

Strumienie i zasoby

Praca

Kapitał

Ziemia

Zatrudniony

pracownik

Maszyna do szycia

1 ha ziemi uprawnej

Można (płacąc stawkę

płacy) korzystać ze

strumienia usług:

pracownik w zamian

za określone

wynagrodzenie

będzie świadczył

pewną ilość

(strumień) usług

pracy.

Można korzystać ze

strumienia usług

kapitału: w zamian za

uzgodnioną kwotę

możemy wynająć

(pożyczyć) maszynę

do szycia na jakiś

czas.

Można korzystać ze

strumienia usług

ziemi: w zamian za

uzgodniony czynsz

dzierżawny możemy

uzyskać prawo do

uprawy danego

hektara ziemi

(płacimy za strumień

usług, ziemia nie

staje się naszą

własnością).

Zasób pracy nie ma

ceny (chyba, że w

społeczeństwie

niewolniczym).

Maszyna do szycia

ma swoją cenę:

można ją kupić,

nabywając tym

samym prawo do

strumieni usług

świadczonych przez

ten zasób (nie

będziemy musieli

płacić za jej

pożyczenie)

Hektar ziemi ma

swoją cenę: można go

kupić, nabywając tym

samym prawo do

strumieni usług

świadczonych przez

ten zasób.

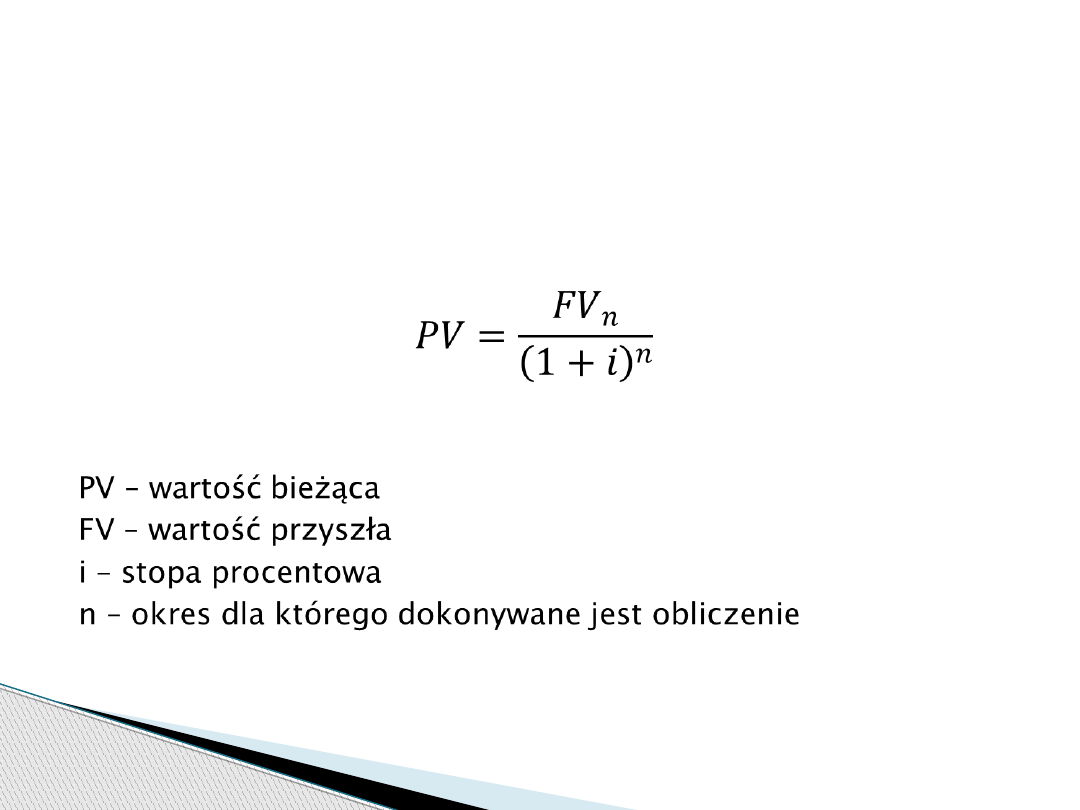

Zaktualizowana (obecna) wartość aktywów to

obliczona na dzień dzisiejszy pieniężna

wartość strumienia przychodów, jakie aktywa

te mogą przynieść w przyszłości. Wartość tę

określa się obliczając ile trzeba zainwestować

dziś, by przy bieżącej stopie procentowej

otrzymać przychody w przyszłości.

Zaktualizowana wartość

aktywów

PV – wartość bieżąca

FV – wartość przyszła

i – stopa procentowa

n – okres dla którego dokonywane jest obliczenie

Zaktualizowana wartość

aktywów

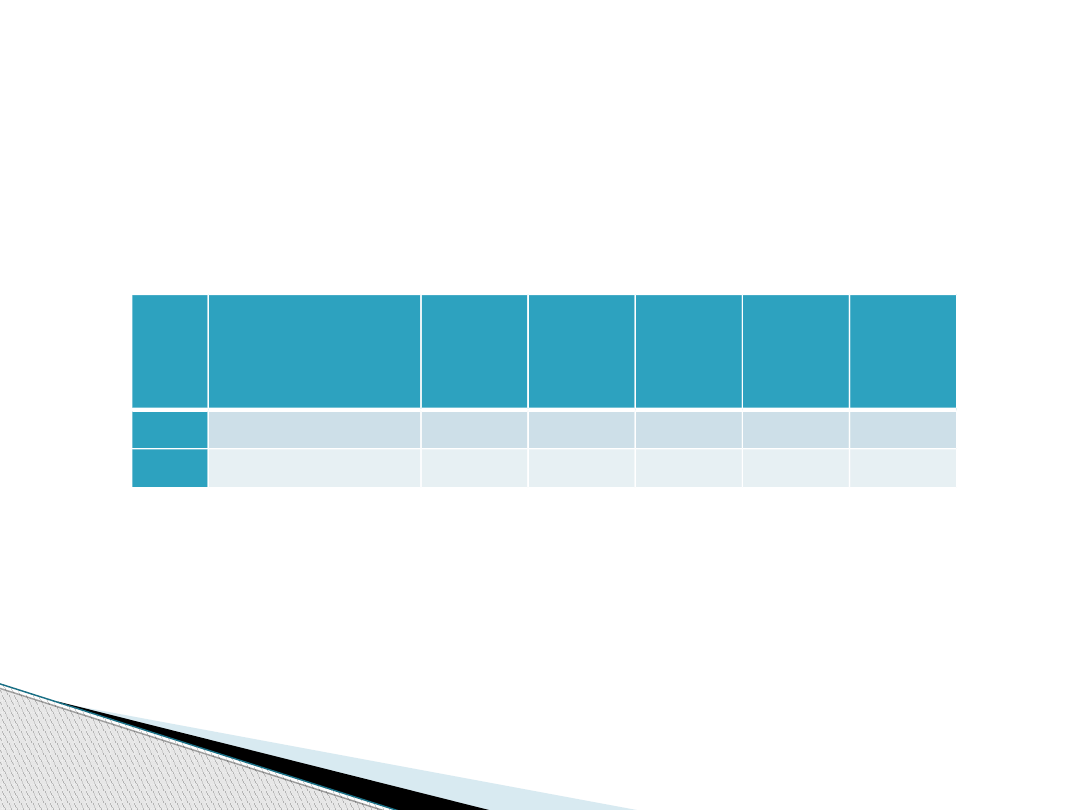

Stopa

procentow

a

Rok

1

Rok

2

Rok

3

Rok

4

Rok

5

1 zł

10%

0,91

0,83

0,75

0,68

0,62

1 zł

5%

0,95

0,91

0,86

0,82

0,78

Bieżąca wartość 1 zł

otrzymanego w

przyszłości:

Im wyższa stopa procentowa tym szybciej

maleje wartość odległych w czasie

dochodów.

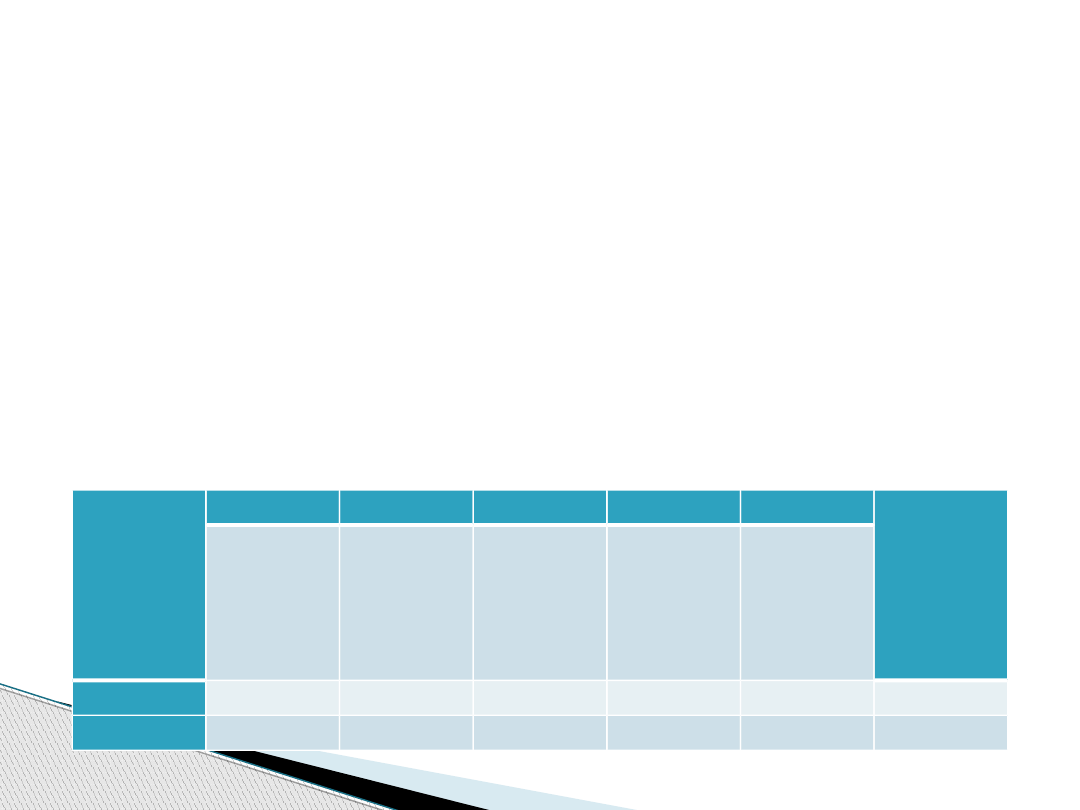

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5 Warto

ść

bieżąc

a

12 000 12 000 12 000 12 000 12 000

+

7 000

10%

10 909 9 917

9 016

8 196

11 798 49 836

5%

11 429 10 884 10 366 9 872

14 887 57 438

Przykład

Przedsiębiorstwo zastanawia się nad zakupem

małego samochodu dostawczego. Cena tego

samochodu to 52 000 zł. Szacunki mówią, że

samochód ten przyniesie przychody w wysokości

12 000 zł rocznie przez 5 lat. Dodatkowo po pięciu

latach możemy go sprzedać za 7 000 zł.

Czy zakup samochodu jest opłacalny?

Załóżmy, że stopa procentowa wynosi 10% rocznie.

Document Outline

- Slide 1

- Niepewność i teoria gier

- Ekonomia ryzyka i niepewności

- Spekulacja – przenoszenie dóbr w przestrzeni i czasie

- Arbitraż rynkowy i przestrzenne zróżnicowanie cen

- Spekulacja i kształtowanie się cen w czasie

- Spekulacja

- Slide 8

- Niechęć do ryzyka

- Niechęć do ryzyka

- Niechęć do ryzyka

- Ubezpieczenia i rozkładanie ryzyka

- Ubezpieczenia - przykład

- Warunki funkcjonowania efektywnych rynków ubezpieczeń

- Rynki kapitałowe i wspólne ponoszenie ryzyka

- Rynki czynników produkcji

- Popyt na pracę

- Ekonomia rynków pracy – podstawowe pojęcia

- Wartość produktu krańcowego pracy

- Funkcja produkcji - przykład

- Funkcja produkcji - przykład

- Czynniki powodujące przesunięcie krzywej popytu na pracę

- Podaż pracy

- Czynniki powodujące przesunięcie krzywej podaży pracy

- Stan równowagi na rynku pracy

- Zmiany podaży pracy

- Zmiany popytu na pracę

- Renta

- Równowaga rynkowa na rynku ziemi

- Kapitał

- Czynsz dzierżawny

- Inwestycje

- Stopa przychodu z dóbr kapitałowych

- Przykład

- Stopa procentowa

- Strumienie i zasoby

- Slide 37

- Zaktualizowana wartość aktywów

- Zaktualizowana wartość aktywów

- Bieżąca wartość 1 zł otrzymanego w przyszłości:

- Przykład

Wyszukiwarka

Podobne podstrony:

Podstawy ekonomii I wykład 6 studenci

Podstawy ekonomii I wykład 3 studenci

Podstawy ekonomii I wykład 8 studenci

notatek pl podstawy ekonometrii wyklady towarzystwo ekonometryczne

podstawy ekonometrii-wykłady (8 str), Ekonomia, ekonomia

Podstawy ekonomii wykłady

podstawy ekonometrii-wykłady (8 str), Ekonomia

Podstawy ekonomii wykłady, Prawo UKSW I rok, II semestr, Podstawy ekonomii

Podstawy ekonomiki wykład 2

podstawy ekonometrii - wykłady, PODSTAWY EKONOMETRII

Podstawy ekonomiki wykład 1

Podstawy ekonomii II wykład 5 wersja dla studentów

Podstawy ekonomii II wykład 1 wersja dla studentów

Podstawy ekonomii II wykład 4 wersja dla studentów

Podstawy ekonomii II wykład 3 wersja dla studentów

wykłady z podstaw ekonomii

więcej podobnych podstron