Iga Kościuk

53252

Współpraca w zakresie

realizacji zagranicznych

operacji rozliczeniowych

Instrumenty SEPA

Plan prezentacji

1.

Akredytywa

2.

Inkaso dokumentowe

3.

Forfaiting

4.

Rachunek zastrzeżony

5.

Metody zarządzania ryzykiem

walutowym

6.

SEPA

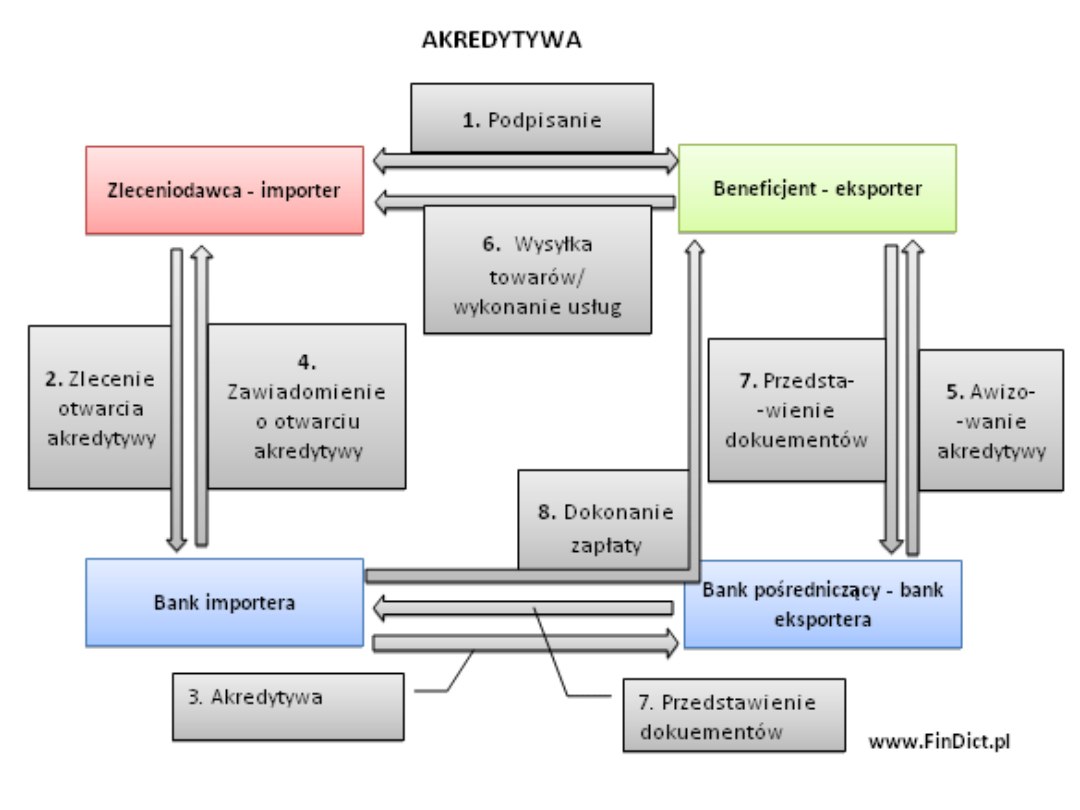

Akredytywa

jest formą płatności w rozliczeniach

zagranicznych oraz krajowych wykorzystywaną przede

wszystkim w transakcjach „zwiększonego ryzyka”.

Stronami akredytywy są:

zleceniodawca akredytywy - importer/ kupujący,

bank zleceniodawcy (bank importera/ kupującego) -

bank otwierający akredytywę,

beneficjent akredytywy - eksporter/ sprzedający,

bank pośredniczący/bank beneficjenta (eksportera/

sprzedającego) - bank, za pośrednictwem którego

beneficjent otrzymuje informację o otwarciu na jego

rzecz akredytywy.

akredytywa odwołalna

-może być zmieniona przez bank

otwierający (importera)

akredytywa nieodwołalna

-zmiana wymaga zgody wszystkich stron

Rodzaje akredytyw

akredytywa niepotwierdzona - zobowiązany

do zapłaty za zgodne dokumenty jest

jedynie bank otwierający

(importera/kupującego),

akredytywa potwierdzona - zobowiązany do

zapłaty za zgodne dokumenty, oprócz banku

otwierającego, jest dodatkowo bank

potwierdzający (najczęściej bank

eksportera/ sprzedającego),

Rodzaje akredytyw

akredytywa przenośna

– możliwość przeniesienia

uprawnień na osoby trzecie

akredytywa nieprzenośna

- może być zrealizowana tylko przez

jednego beneficjenta

Rodzaje akredytyw

akredytywa płatna "at sight" - płatna po prezentacji

zgodnych z akredytywą dokumentów,

akredytywa rewolwingowa - ma zastosowanie w

transakcjach długofalowych o sukcesywnych

dostawach towarów,

akredytywa zaliczkowa - zawiera w swojej treści

klauzulę upoważniającą bank pośredniczący/bank

beneficjenta do wypłaty beneficjentowi zaliczki,

przed prezentowaniem przez niego dokumentów

wymaganych w akredytywie.

Rodzaje akredytyw

minimalizacja ryzyka handlowego związanego z

kontrahentem,

możliwość dyskontowania należności przed terminem

płatności oraz zabezpieczenia płatności w z góry

określonym terminie poprzez dobór odpowiedniego typu

akredytywy,

Płatność gwarantowana przez podmiot o wysokiej

wiarygodności.

Skompletowanie wymaganych dokumentów może nie być

łatwe.

Wysokie koszty transakcji.

Eksporter

Umożliwia zawarcie transakcji z nowymi dostawcami.

Zwiększa terminowość dostaw:

Możliwość wymagania dokumentacji potwierdzającej jakość

towaru.

zabezpieczenie przed nieuzasadnioną wypłatą należności

eksporterowi/ sprzedającemu.

Nie gwarantuje wywiązania się eksportera z kontraktu.

Importer

Pekao – Pekao Trade

BGŻ – umowa o linię na akredytywy

BZ WBK – darmowe konsultacje, realizacja w

ciągu 24 godzin

Raiffeisen Polbank - R-Online Biznes

Bank BPH - TradeNet

Oferta banków:

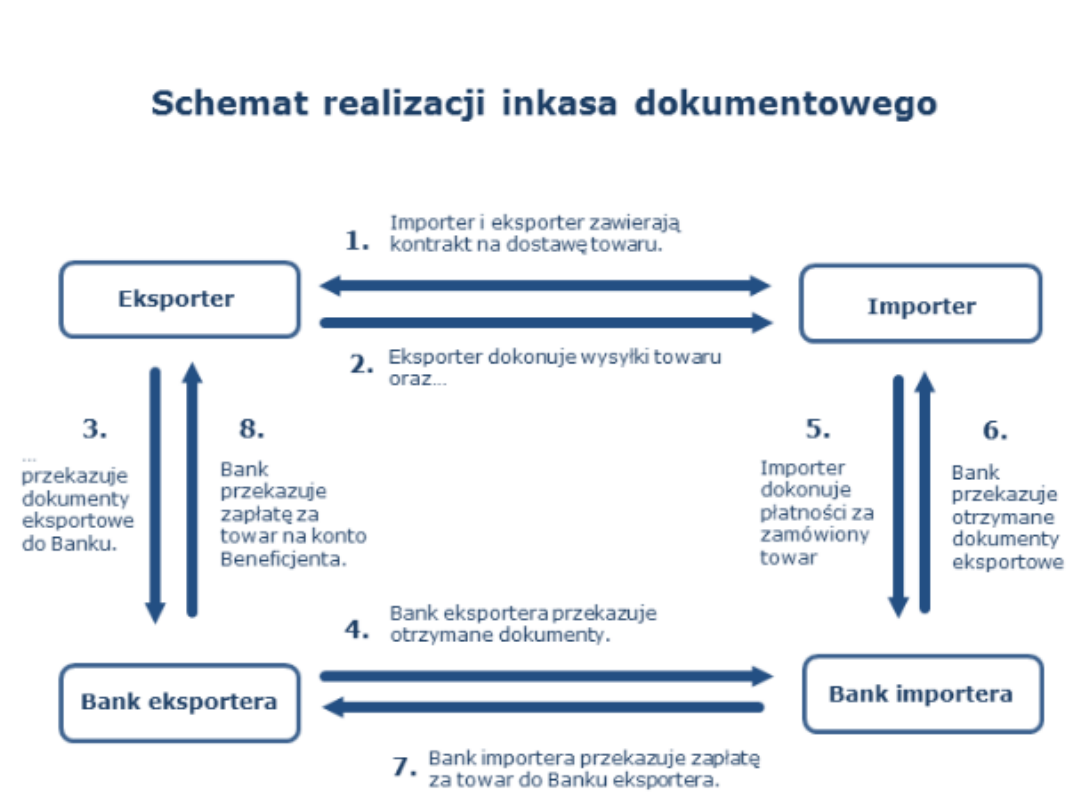

Inkaso dokumentowe polega na wydaniu

importerowi odpowiednich dokumentów

przez bank w zamian za zapłatę określonej

sumy, bądź też zabezpieczenie tej zapłaty w

przyszłości.

www.dnb.pl

inkaso dokumentowe - przedmiotem są

jedynie dokumenty handlowe lub

dokumenty handlowe, do których dołączone

zostały dokumenty finansowe,

inkaso finansowe - przedmiotem są

dokumenty finansowe.

Wyróżnia się:

inkaso gotówkowe - bank wydaje płatnikowi

dokumenty w zamian za zapłatę kwoty

wskazanej w instrukcji inkasowej,

inkaso akceptacyjne - bank wydaje

płatnikowi dokumenty dotyczące towaru po

zaakceptowaniu przez niego traty płatnej w

terminie późniejszym, zaś zapłata

dokonywana jest w terminie odroczonym.

Wyróżnia się:

Bank BPH – TradeNet

BZ WBK – realizacja w 24 godziny

Pekao – Pekao Trade

Oferta banków:

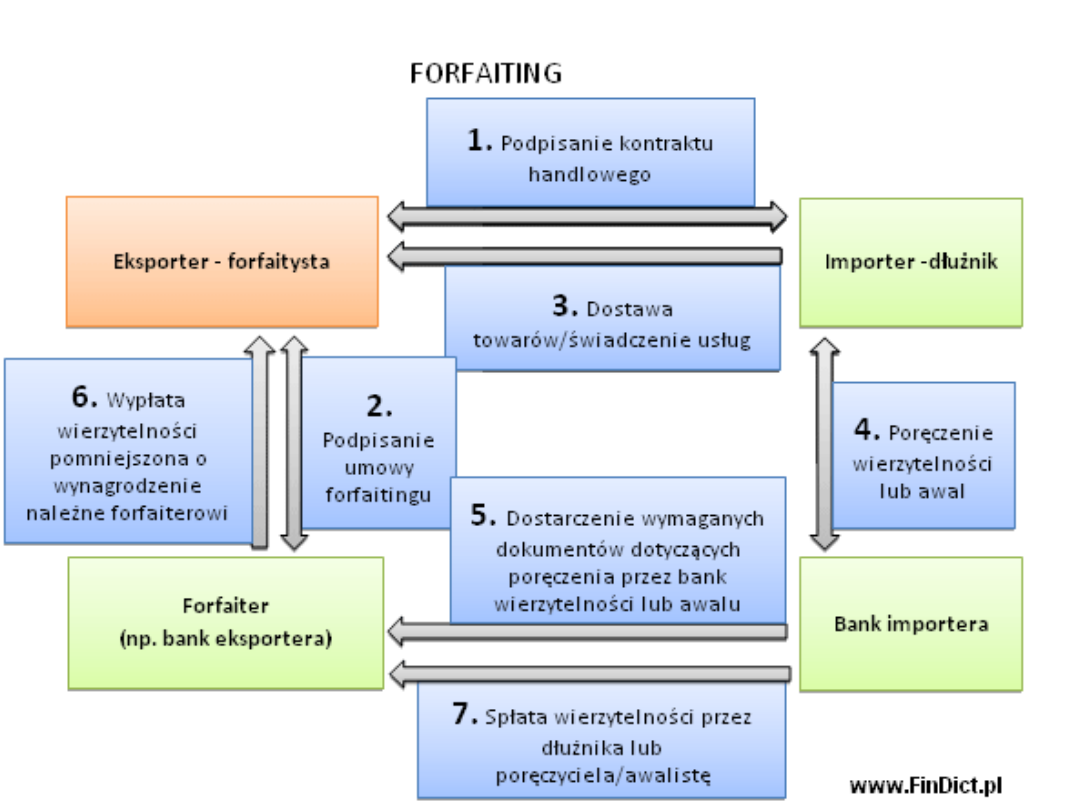

Forfaiting jest sposobem finansowania

rozliczeń pomiędzy eksporterem a

importerem i polega na zbyciu przez

eksportera wierzytelności o odroczonym

terminie płatności, zabezpieczonych w formie

weksla własnego importera lub traty

akceptowanej przez importera.

wierzytelności handlowych - forfaiter nabywa średnio lub

długoterminową wierzytelność handlową przed terminem jej

płatności. Wierzytelność nabywana jest z dyskontem. Forfaiter

przejmuje na siebie ryzyko niewypłacalności dłużnika.

wierzytelności wekslowych - forfaiter nabywa bez prawa regresu

średnio lub długoterminowy weksel przed terminem jego płatności,

pobierając jednocześnie odsetki dyskontowe

wierzytelności leasingowych - forfaiter nabywa średnio lub

długoterminową wierzytelność leasingową przed terminem płatności,

pobierając jednocześnie odsetki dyskontowe oraz przejmując na

siebie ryzyko niewypłacalności leasingobiorcy. Forfaiter nie staje się

leasingodawcą, zatem nie przejmuje on ani uprawnień ani

obowiązków leasingodawcy. Forfaiter nabywa jedynie prawo do

żądania spłaty rat leasingowych.

Forfaiting:

Poręczenie - zapewnienie zapłaty

określonej sumy ze wskazaniem daty jej

wypłacenia w przypadku, gdy do zapłaty

niezdolny jest główny dłużnik.

Awal - płatność sumy wekslowej, zarówno

weksla własnego jak i trasowanego,

zagwarantowana podpisem osoby trzeciej

na wekslu (zwykle bank importera –

dłużnika).

Zabezpieczenia:

Rachunek zastrzeżony służy do

przechowywania środków pieniężnych lub

papierów wartościowych zdeponowanych

przez jedną ze stron transakcji, które

następnie są wypłacane drugiej stronie po

spełnieniu określonych warunków.

Kontrakt terminowy/forward,

Opcja walutowa ,

Swap walutowy ,

Hedging .

Możliwość zabezpieczenia przed

ryzykiem kursowym

Jednolity Obszar Płatniczy w

Euro (ang. Single Euro Payments Area,) -

obszar, w ramach którego obywatele,

przedsiębiorcy i inne podmioty mogą

dokonywać bezgotówkowych rozliczeń

w euro na obszarze Europy zarówno

transgranicznie, jak i w granicach państw

członkowskich, według takich samych zasad,

regulacji prawnych i zobowiązań.

SEPA

Polecenie przelewu – 33 banki

Polecenie zapłaty – 4 banki

-Bank Handlowy w Warszawie

-RBS Bank

-Bre Bank

-Deutsche Bank

International Banking Account Number

Międzynarodowy standard numeru rachunku

bankowego. Służy do oznaczania rachunków

bankowych zarówno osób fizycznych jak i

prawnych, prowadzonych przez daną

instytucję finansową, najczęściej bank.

IBAN

PLkk BBBB BBBB MMMM MMMM MMMM

MMMM

Pierwsze 2 cyfry to cyfry kontrolne. Następnych

8 cyfr to identyfikator banku-oddziału (z czego

jego ostatnia, ósma cyfra jest cyfrą kontrolną,

wyliczoną z pozostałych siedmiu). Ostatnie 16

to numer rachunku.

http://www.sepapolska.pl/aktualnosci/

http://www.findict.pl/

Bankowość korporacyjna, red. naukowa

Maciej S.Wiatr, Difin, Warszawa 2012.

J. Grzywacz: Współpraca przedsiębiorstwa z

bankiem, Difin, Warszawa 2004

Bibliografia

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Rodzaje akredytyw

- Rodzaje akredytyw

- Rodzaje akredytyw

- Rodzaje akredytyw

- Eksporter

- Importer

- Oferta banków:

- Slide 12

- Slide 13

- Wyróżnia się:

- Wyróżnia się:

- Oferta banków:

- Slide 17

- Slide 18

- Forfaiting:

- Zabezpieczenia:

- Slide 21

- Możliwość zabezpieczenia przed ryzykiem kursowym

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- SEPA

- Slide 29

- IBAN

- Slide 31

- Bibliografia

Wyszukiwarka

Podobne podstrony:

Anna Mizur Systemy rozliczeń międzybankowych w Krajowej Izbie Rozliczeniowej

Międzynarodowy system walutowy 2

Między ponadnarodowością a międzyrządowością w systemie UE, Studia, Notatki, System polityczny UE

ZAMIANA LICZB MIĘDZY SYSTEMAMI DWÓJKOWYM I SZESNASTKOWYM

międzynarodowy system walutowy (9 stron) S2NSGSZ3Q3SVQZDO2XRJVGFRYPADXE7P4N3LJSA

Historia stosunków międzynarodowych, System wiedeński

Rola organizacji międzynarodowych w systemie współczesnej gospodarki światowej

Międzynarodowy System Finansowy, administracja, I ROK, makro i mikroekonomia, MAKRO-ekonomia

Pozycja w systemie rozliczeniowym, Lyoness

miedzynarodowy system walutowy

MGO LW WK 012 Międzynarodowy system walutowy

Międzynarodowy system finansowy (16 stron)

Waluta międzynarodowa i międzynarodowe systemy walutowe, międzynarodowe stosunki finansowe

MFW, Inne, Nauka, Nauka - Studia, Ekonomia, Międzynarodowy system walutowy, Materiały do nauki z net

Międzynarodowy System Ochrony Praw Człowieka, Wszystko, prawa człowieka i ich ochrona

więcej podobnych podstron