STRUKTURA KOSZTÓW W

CENIE KOSZTORYSOWEJ

C

k

= R + M + S + Kp + Z +

Pv

C

k

= R + M + Kz + S + Kp + Z

+ Pv

- Koszty bezpośrednie: R , M , (Kz) , S

- Koszty pośrednie: Kp

- Zysk kalkulacyjny: Z

- podatek od towarów i usług VAT: Pv

Są to koszty które można bezpośrednio odnieść i

wyliczyć dla danego obiektu budowlanego lub robót

budowlanych:

Kb = R + (M + Kz) + S

R – całkowita wartość robocizny

M + Kz – całkowita wartość materiałów wraz z

kosztami zakupu

S – całkowita wartość pracy sprzętu i transportu

technologicznego

KOSZTY BEZPOŚREDNIE

Wartość całkowita robocizny:

R = Ʃ(L*nr*cr)

Stawka kosztorysowa robocizny obejmuje wszystkie

składniki wynagrodzenia oraz koszty pochodne

naliczane od wynagrodzeń:

- płace zasadnicze, premie regulaminowe i płace dodatkowe (dodatki

stażowe i inne dodatki regulaminowe), płace uzupełniające

(wynagrodzenia za urlopy i inne płatne nieobecności, zasiłki chorobowe,

odprawy emerytalne, nagrody jubileuszowe)

- narzuty ZUS,

- narzuty NFZ,

(- odpisy na zakładowy fundusz świadczeń socjalnych o ile istnieje)

ROBOCIZNA

Wartość całkowita materiałów:

M = Ʃ(L*nm*cm) + Mpom

cm – cena nabycia materiału wraz z kosztami zakupu

cm = czm + kz

(czm – cena zakupu materiału, kz – koszty zakupu materiału)

lub

cm – cena zakupu materiałów jeżeli koszty zakupu kalkulowane są

oddzielnie,

Mpom – materiały pomocnicze naliczane jako narzut (1,5%-2%) na

wartość materiałów podstawowych

MATERIAŁY

•Koszty materiałów pomocniczych „Mp”

Koszty materiałów pomocniczych oblicza się jako

iloczyn wskaźnika kosztów materiałów pomocniczych i

podstawy ich naliczania.

Poza materiałami imiennie podanymi w katalogach

nakładów rzeczowych wraz z wielkościami ich zużycia

w jednostkach naturalnych (t, m

3

, m

2

, szt. itp.), w

rozliczeniach kosztorysowych uwzględnia się materiały

pomocnicze określone wartością procentową od sumy

kosztów materiałów ujętych w poszczególnych

kolumnach tablic katalogu (np. w KNR 2-02 wartość

kosztorysową materiałów pomocniczych ustalono w

wysokości 1,5%). Ustalenia w tym zakresie są

podawane w założeniach ogólnych katalogu lub w

założeniach

szczegółowych

do

poszczególnych

rodzajów katalogu.

•Koszty zakupu materiałów „Kz”

Koszty zakupu materiałów wchodzą w

koszty

materiałów,

które

są

ważnym

elementem

całości

kosztów

nabytych

materiałów budowlanych. Są to dodatkowe

koszty w stosunku do ceny nabytych

materiałów

(M),

a

obejmujące

koszty

dowiezienia materiałów na placu budowy. Na

koszty zakupu składają się więc koszty

przewozów

(transportu

zewnętrznego),

stanowiące ponad 90% łącznych kosztów

zakupu, oraz inne koszty zakupu.

KOSZTY ZAKUPU MATERIAŁÓW

Koszty zakupu materiałów stanowią koszty związane

głównie z transportem zewnętrznym od miejsca zakupu

na budowę wraz z kosztami przeładunku, a także

prowizje jednostek handlowych, ubezpieczenia

transportowe, opakowania transportowe itp.

Jeżeli nie są ujęte w cenie materiałów kalkulowane są

oddzielnie za pomocą następujących metod:

- wskaźnikowo z wykorzystaniem:

- wskaźnika publikowanego,

- wskaźnika własnego wykonawcy,

- szczegółowo - indywidualnie dla każdej dostawy

materiałowej,

- metody mieszanej.

Do kosztów bezpośrednich materiałów

nie zalicza się:

kosztów materiałów zużywanych przy

eksploatacji maszyn, które z reguły będą

liczone w „Kosztach pracy sprzętu oraz

środków transportu technologicznego”,

kosztów materiałów zużywanych na

cele administracyjno – socjalno -

gospodarcze, które są liczone w kosztach

pośrednich.

Przy ustalaniu kosztów bezpośrednich

transportu

materiałów

wraz

z

pozostałymi

kosztami

ich

zakupu

trzeba dokładnie odróżniać transport

zewnętrzny

od

transportu

technologicznego (wewnętrznego), aby

nie dopuszczać do dodatkowego naliczania

transportu technologicznego ujętego w

katalogu

do

kosztów

transportu

zewnętrznego, wchodzącego w składnik

kosztów zakupu materiałów.

Obowiązująca interpretacja podziału transportu na zewnętrzny i

wewnętrzny jest następująca:

transportem zewnętrznym, będącym składnikiem kosztów zakupu,

jest transport obejmujący dostawę materiałów, półfabrykatów,

wyrobów (w tym masy asfaltowej i betonowej) od producenta do

magazynu (składowiska) przyobiektowego, z uwzględnieniem

ewentualnego przejścia przez magazyn pośredni (np. centralny). W

tym ujęciu, za producenta uważana jest również jednostka na pełnym

lub częściowym rozrachunku wewnętrznym (np. zakład produkcji

pomocniczej będący jednostką organizacyjną przedsiębiorstwa na

rozrachunku wewnętrznym),

transportem technologicznym (wewnętrznym) nazywany jest

transport materiałów, półfabrykatów oraz wyrobów od magazynu

(składowiska) przyobiektowego do miejsca ich wbudowania.

Dodatkowo transportem technologicznym (wewnętrznym) jest

transport ziemi, humusu, na którego nakłady ujęte są w

odpowiednich katalogach.

Pierwszy sposób ustalania cen kosztorysowych materiałów jest

najprostszy i najłatwiejszy. W tym przypadku ceny zakupu są

jednocześnie cenami nabycia materiałów. Duża dostępność

materiałów budowlanych i konkurencja pomiędzy dostawcami

skłania wielu z nich do oferowania w cenie sprzedaży dostawy

materiałów na plac budowy lub do innego miejsca wskazanego

przez kupującego

Taki sposób ustalania kosztorysowych cen materiałów jest chętnie

stosowany przez wykonawców. Jeżeli inwestor nie zamierza

aprobować każdej ceny zakupu, na którą wykonawca przedłoży

faktury, to powinien zastrzec w założeniach lub danych

wyjściowych do kosztorysowania wymóg nieprzekraczania przez

wykonawców określonego poziomu cen (np. średnich cen

rynkowych) bądź konieczność uzyskania akceptacji źródeł nabycia

materiałów.

Drugi sposób kalkulacji ceny kosztorysowej

materiałów

ma

zastosowanie,

gdy

wykonawca robót ponosi koszty dostarczenia

materiałów na plac budowy.

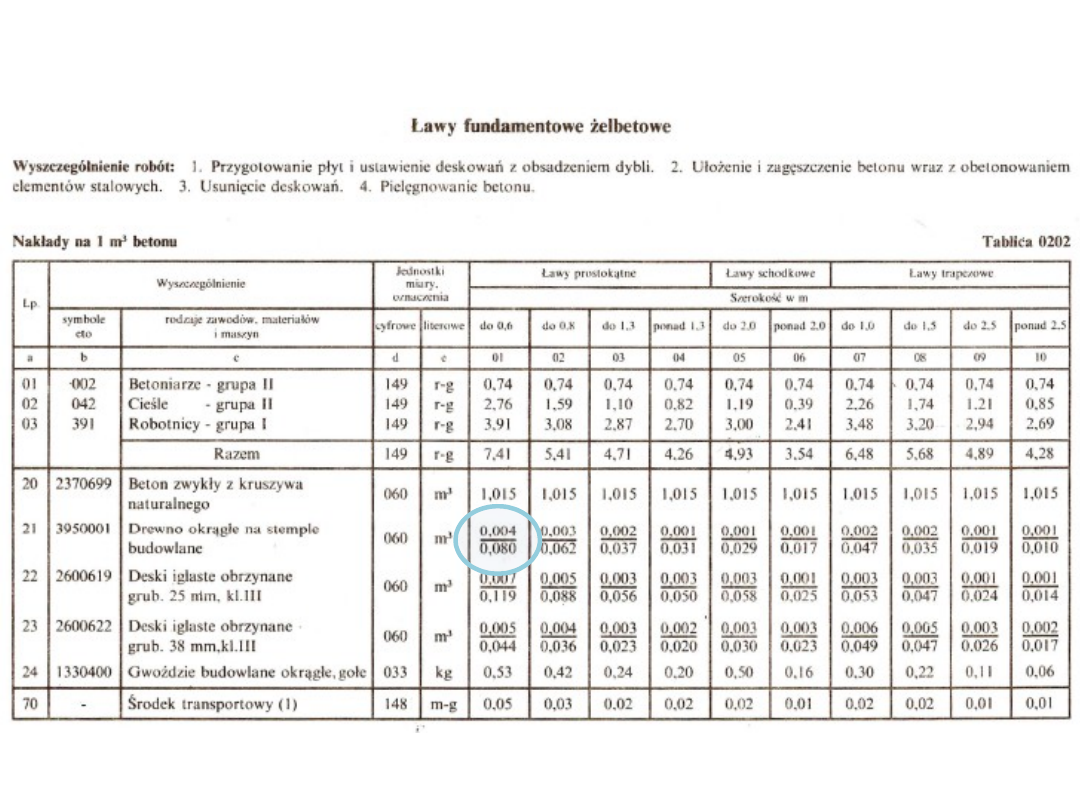

Oprócz materiałów bezpośrednio wbudowanych w obiekt, a więc

materiałów jednokrotnego użycia, w produkcji budowlanej

występują materiały wielokrotnego użycia. Są to materiały

zużywane w produkcji budowlanej tylko częściowo, podczas

jednorazowego zastosowania (np. deski do deskowania

monolitycznych

konstrukcji

żelbetowych

lub

umocnienia

pionowych ścian wykopów, stemple do deskowań). Nakłady na

materiały wielokrotnego użycia są podawane w tablicach KNR w

postaci ułamka. W liczniku jest zapisana ilość materiału, którą

zużywa się bezpowrotnie w jednym cyklu wykorzystania. Wynika

ona z krotności użycia danego materiału. Ilości te należy

przyjmować do obliczenia ceny kosztorysowej materiałów. W

mianowniku ułamka jest podana ilość materiału niezbędna do

wykonania pracy. Tyle materiału należy zamówić i dostarczyć na

stanowisko robocze.

Koszty sprzętu obejmują koszty wszelkich maszyn,

urządzeń, środków transportu technologicznego i

innego sprzętu (ciężkiego i średniego) niezbędnego do

wykonania robót, zatrudnionego na placu budowy.

Cena jednostkowa pracy sprzętu (stawka sprzętu)

obejmuje koszty najmu sprzętu wraz z obsługą etatową

(sprzętu ciężkiego) oraz koszty jednorazowe jeżeli nie

są ujęte w kosztach najmu.

cs = cn + k

j

cn – koszty najmu

kj – koszty jednorazowe

SPRZĘT

SPRZĘT

Wartość całkowita pracy sprzętu:

S = Ʃ(L*ns*cs)

Jako koszt bezpośredni kalkuluje się koszty pracy

sprzętu:

- ciężkiego (np.: dźwigów, koparek, walców, spycharek,

samochodów ciężarowych, pomp do betonu itp.)

- średniego (np.: wyciągów budowlanych, agregatów

tynkarskich, betoniarek, deskowań, giętarek do

zbrojenia, zagęszczarek, itp.)

Koszty bezpośrednie pracy sprzętu obejmują:

koszty pracy maszyn i sprzętu budowlanego

wymienionego

z

nazwy

w

katalogach

nakładów rzeczowych,

tzw. koszty jednorazowe sprzętu,

koszty transportu technologicznego (ze

składowiska przyobiektowego do miejsca

wbudowania) materiałów wymienionych z

nazwy w tablicach KNR.

Ceny pracy sprzętu ustala się na podstawie:

kalkulacji i informacji własnych

wykonawcy,

publikowanych informacji o cenach najmu

sprzętu budowlanego,

negocjacji dwustronnych między

zamawiającym i wykonawcą.

Cena najmu maszynogodziny pracy sprzętu

(C

ns

)

obejmuje

następujące

składniki

kalkulacyjne

przeliczone

na

jedną

maszynogodzinę użycia sprzętu:

amortyzację sprzętu,

naprawy i obsługę techniczną sprzętu,

etatową obsługę osobową sprzętu,

paliwo i materiały smarne,

koszty ogólne dostawcy sprzętu,

zysk.

Koszty jednorazowe obejmują dostarczenie

sprzętu na budowy, jego montaż i demontaż

oraz transport po zakończeniu robót, a także

załadunek

i

wyładunek

sprzętu

niesamojezdnego na środki transportu oraz

przezbrajanie sprzętu wieloczynnościowego.

Nie

zawsze

praca

maszyn

i

sprzętu

budowlanego oraz środków transportu jest w

kosztorysie ujmowana w składniku kosztu

pracy sprzętu.

Na

przykład:

zastosowania

żurawi

samochodowych

do

rozładunku

przywiezionych

na

budowę

materiałów,

prefabrykatów lub konstrukcji stalowych nie

wlicza się do wartości pracy sprzętu S, lecz do

kosztów zakupu materiałów K

z

Stawkę kosztorysową robocizny, ceny

materiałów oraz ceny pracy sprzętu ustala się

na podstawie:

- kalkulacji własnej wykonawcy,

- publikowanych informacji o wysokości

stawek i cen rynkowych,

- dwustronnych negocjacji.

STAWKA ROBOCIZNY, CENY

MATERIAŁÓW I PRACY SPRZĘTU

Składnik kalkulacyjny ceny kosztorysowej

uwzględniający inne koszty niż koszty bezpośrednie.

Obejmują koszty ogólne budowy oraz koszty ogólne

zarządu.

KP = K

OB

+K

OZ

K

OB

– koszty ogólne budowy

K

OZ

– koszty ogólne zarządu

KOSZTY POŚREDNIE

KOSZTY OGÓLNE BUDOWY:

-płace personelu stałego budowy oraz koszty podróży służbowych

personelu budowy

- koszty bezosobowe

- koszty zatrudnienie pracowników zamiejscowych

- zużycie obiektów zaplecza budowy, a także narzędzi i drobnego

sprzętu

- koszty BHP

- opłaty za zajęcie chodników, pasów drogowych, i innych

terenów na cele

budowy oraz koszty tymczasowej organizacji ruchu

- koszty badań jakości materiałów, robót oraz prób odbiorowych

przewidzianych w specyfikacjach technicznych z wyłączeniem

prób na wyraźne zamówienie zamawiającego

- koszty ubezpieczeń majątkowych budowy

- koszty geodezyjnej inwentaryzacji powykonawczej i naniesie

wykonanych robót lub obiektów na mapy

- koszty uporządkowania terenu budowy

- opłaty graniczne, cło, akcyzy, i inne opłaty należne,

- koszty energii, wody, ogrzewania zaplecza budowy oraz dozoru

- płace pracowników zarządu

- koszty delegacji i przejazdów pracowników zarządu,

- koszty eksploatacji i przejazdów pracowników zarządu,

- koszty utrzymania biura i obiektów ogólnego przeznaczenia,

- koszty racjonalizacji, wynalazczości, licencji,

- amortyzacja i remonty środków trwałych nie będących sprzętem

budowlanym

- czynsze ubezpieczenia i podatki od nieruchomości,

- inne koszty zaliczane do kosztów zarządu.

KOSZTY OGÓLNE ZARZĄDU:

Składnik kalkulacyjny stanowiący wynagrodzenie

wykonawcy robót (nadwyżka przychodu nad kosztami)

uwzględniające również jego ryzyko.

Przyjmowany kwotowo lub kalkulowany wskaźnikowo

jako iloczyn wskaźnika zysku Wz i podstawy naliczania.

Z=(W

z

)*(R+KP+S)/100%

Zysk kalkulacyjny stanowi prognozę.

Zysk wypracowany stanowi różnicę pomiędzy

wynagrodzeniem wykonawcy, a jego zbilansowanymi

wydatkami.

ZYSK

Części składowe

kosztorysu

1) strona tytułowa,

2) ogólna charakterystyka obiektu budowlanego lub robót

budowlanych,

3) przedmiar lub obmiar robót,

4) kalkulacja kosztorysowa

5) tabele elementów scalonych i wskaźników techniczno -

ekonomicznych,

6) zestawienia robocizny, materiałów i sprzętu,

7) załączniki:

a) założenia wyjściowe do kosztorysowania, protokół typowania

robót,

b) analizy indywidualne nakładów rzeczowych, kalkulacje własne

i indywidualne, preliminarz kosztów pośrednich.

Strona tytułowa

kosztorysu

Strona tytułowa kosztorysu powinna zawierać:

określenie rodzaju kosztorysu (ofertowy / inwestorski / zamienny /

powykonawczy) oraz datę jego sporządzenia

nazwę obiektu i rodzaj robót objętych kosztorysem (w kosztorysie

inwestorskim w zamówieniach publicznych także kody CPV tych

robót),

lokalizację i adres obiektu,

nazwę i adres inwestora / zamawiającego,

nazwę i adres wykonawcy robót (za wyjątkiem kosztorysu

inwestorskiego),

cenę kosztorysową / wartość kosztorysową,

nazwę / imię i nazwisko oraz adres firmy / osoby sporządzającej

kosztorys

podpis osób sporządzających i sprawdzających kosztorys

klauzulę o uzgodnieniu kosztorysu (za wyjątkiem kosztorysu

inwestorskiego),

Ogólna charakterystyka

obiektu i robót

budowlanych

W części tej zawiera się krótką charakterystykę obiektu oraz

robót budowlanych ze szczególnym uwzględnieniem

informacji istotnych dla kalkulacji kosztorysowej:

ogólna charakterystyka obiektu:

rodzaj obiektu, technologia budowy, dane techniczno-

użytkowe,

charakterystyka robót w zakresie:

rozwiązań konstrukcyjnych i materiałowych elementów

obiektu budowlanego, instalacji, przyłączy, robót

sieciowych, robót drogowych itp.

w miarę potrzeby program użytkowy.

Przedmiar robót

Przedmiar robót jest to zestawienie przewidywanych do wykonania robót

w

technologicznej

kolejności

ich

wykonania

wraz z obliczeniem i podaniem ilości robót w ustalonych jednostkach

przedmiarowych

oraz

ze

wskazaniem

podstaw

do

ustalenia

szczegółowego opisu robót lub wprost ze szczegółowym ich opisem

obejmującym

wyszczególnienie

i opis czynności składowych, sporządzone przed wykonaniem robót na

podstawie dokumentacji projektowej.

(W przypadku przedmiaru sporządzanego dla potrzeb zamówień

publicznych podstawą dla jego sporządzenia są także specyfikacje

techniczne wykonania i odbioru robót).

Przedmiar robót

L.P.

Podstawa

kalkulacji

Opis robót, obliczenia

jm

Ilość

jednostek

przedmiarow

ych

1

2

3

4

5

…

…

…

…

…

2

ROBOTY …

…

…

…

…

…

2.5.

KNR x-xx

Nazwa roboty …

xxxx-xx

opis robót …

(Specyfikacja Techniczna nr …)

obliczenie ilości robót: 3,84*0,8*11

m3

33,8

…

…

…

…

…

4

ROBOTY …

…

…

…

…

4.1

1

.

KNR x-xx

Nazwa roboty …

xxxx-xx

opis robót …

(Specyfikacja Techniczna nr …)

obliczenie ilości robót: 1,19*0,8*11

m3

10,5

Obmiar robót

Obmiar robót jest to zestawienie wykonanych robót w technologicznej

kolejności

ich

realizacji

wraz

z

obliczeniem

i podaniem ilości robót w ustalonych jednostkach obmiarowych

sporządzone na podstawie pomiarów z natury, ze wskazaniem podstaw

do ustalenia szczegółowego opisu robót lub wprost ze szczegółowym ich

opisem obejmującym wyszczególnienie i opis czynności składowych.

(Obmiar robót ma za zadanie określać faktyczny zakres wykonanych

robót wg stanu na dzień jego sporządzenia).

Kalkulacja kosztorysowa

Kalkulacja kosztorysowa obejmuje obliczenie ceny lub wartości

kosztorysowej dokonanej w zależności od potrzeb:

metodą uproszczoną – w oparciu o ilości robót z przedmiaru / obmiaru

robót i ceny jednostkowe robót,

metodą szczegółową sposobem I lub sposobem II – w oparciu o ilości

robót z przedmiaru / obmiaru jednostkowe nakłady rzeczowe, ceny

jednostkowe czynników produkcji budowlanej, wskaźniki narzutów lub

ustalone kwotowo koszty pośrednie oraz zysk

Kalkulacja kosztorysowa –

metoda uproszczona

L.P.

Podstawa

kalkulacji

Opis robót

jm

L

Cj

Ck = L*Cj

1

2

3

4

5

6

7

…

…

…

…

…

…

…

2

ROBOTY …

…

…

…

…

…

…

…

2.5.

KNR x-xx

Nazwa roboty …

xxxx-xx

opis robót …

m3

33,8

100,00

3380,00

…

…

…

…

…

…

…

4

ROBOTY …

…

…

…

…

…

…

4.11

.

KNR x-xx

Nazwa roboty …

xxxx-xx

opis robót …

m3

10,5

200,00

2010,00

Kalkulacja kosztorysowa –

metoda szczegółowa sp. I

L.P.

Podstawa

kalkulacji

Opis robót,

wyszczególnienie

nakładów, narzuty

jm

norma

cena

jednostko

wa

nakładu

składniki

ceny

jednostkow

ej

Cj

L

Ck = L*Cj

1

2

3

4

5

6

7

8

9

10

…

…

…

…

…

…

…

…

…

…

2

ROBOTY …

…

…

…

…

…

…

…

100,00

33,8

3380,00

2.2

.

KNR x-xx

nazwa

xxxx-xx

opis robót

Robocizna

…

rg

Materiały

…

…

Sprzęt

…

mg

Narzuty

Materiały pomocnicze

%

Koszty pośrednie

%

Zysk

%

Kalkulacja kosztorysowa –

metoda szczegółowa sp. II

L.P.

Podstawa

kalkulacji

Opis robót,

wyszczególnienie

nakładów, narzuty

jm

norma

cena

jednostkow

a nakładu

R

M

S

1

2

3

4

5

6

7

8

9

…

…

…

…

…

…

…

…

…

2

ROBOTY …

…

…

…

…

…

…

2.2.

KNR x-xx

nazwa

xxxx-xx

opis robót

Robocizna

…

rg

Materiały

…

…

Sprzęt

…

mg

Mpom

%

Koszty bezpośrednie

%

Koszty pośrednie

%

Zysk

%

Tabela elementów

scalonych

Tabela elementów scalonych zawiera zestawienie wartości składników

kalkulacyjnych ( R, M, (KZ), S, KP, Z) oraz sumy tych składników. W

zależności od założonego stopnia agregacji tabela może być sporządzona

w układzie:

- elementów obiektu,

- rodzajów robót,

- asortymentów robót,

- stanów robót,

- obiektów.

Tabela elementów scalonych stanowi rodzaj podsumowania kosztorysu.

Tabela elementów

scalonych

L.P.

ELEMENT SCALONY

R

M

KZ

S

KP

Z

Ck

1

2

3

4

5

6

7

8

9

1.

ELEMENT 1

2.

ELEMENT 2

3.

ELEMENT 3

….

…..

RAZEM

Tabela wskaźników

techniczno-ekonomicznych

Tabela wskaźników techniczno-ekonomicznych zawiera zestawienie cen /

wartości elementów (w układzie takim jak dla tabeli elementów

scalonych) oraz przeliczenia cen / wartości na jednostkę elementu,

jednostkę charakterystyczną obiektu, udział procentowy ceny / wartości

danego elementu w cenie / wartości całego obiektu bądź ogółu robót

budowlanych.

Tabela wskaźników techniczno ekonomicznych podobnie jak tabela

elementów scalonych stanowi rodzaj podsumowania kosztorysu.

Tabela wskaźników

techniczno-

ekonomicznych

L.P.

ELEMENT SCALONY

Ck

jm

L

Ck/L

%

Ck/PU

1

2

3

4

5

6

7

8

1.

ELEMENT 1

2.

ELEMENT 2

3.

ELEMENT 3

….

….

RAZEM

Zestawienia robocizny,

materiałów i sprzętu

Zestawienia te zawierają wyszczególnienie odpowiednio rodzajów

zawodów, rodzajów materiałów oraz rodzajów maszyn budowlanych wraz

z podaniem jednostek charakterystycznych, ilości, cen jednostkowych

czynników produkcji budowlanej.

Założenia wyjściowe do

kosztorysowania

W założeniach wyjściowych do kosztorysowania można ustalić szczegóły

dotyczące sposobu realizacji robót oraz kalkulacji kosztów, które nie

wynikają bezpośrednio z dokumentacji projektowej:

zakres i sposób wykonania robót przygotowawczych,

rozbiórkowych, ziemnych (rodzaj użytych maszyn, sposób

składowania urobku, odległość odwozu gruntu, sposób

zabezpieczenia

i

odwodnienia

wykopów,

warunki

wykorzystania lub utylizacji materiałów z rozbiórek itp.),

zakres i sposób wykonania robót ogólnobudowlanych

(założenia dotyczące transportu technologicznego, sposobu

betonowania,

zbrojenia,

zastosowanych

deskowań,

rusztowań itp.).

Założenia wyjściowe do

kosztorysowania

założenia dotyczące zastosowanych maszyn i urządzeń

budowlanych (rodzaj maszyn, sposób rozliczania kosztów

jednorazowych)

założenia dotyczące rozliczania robót wykonywanych w

warunkach utrudnionych (roboty w warunkach szkodliwych,

niebezpiecznych

dla

zdrowia,

uciążliwych,

robót

prowadzonych

w

czynnych

zakładach,

czynnych

pomieszczeniach użykowych, rozliczania prac w godzinach

nadliczbowych),

założenia dotyczące zagospodarowania placu budowy,

założenia dotyczące cen, kalkulacji i podstaw nakładów

rzeczowych (poziom cen czynników produkcji budowlanej,

narzuty, zastosowana formuła kalkulacyjna, podstawy

katalogowe)

Protokół typowania robót

Protokół typowania robót stanowi komisyjnie sporządzone zestawienie

rodzajów i szacunkowych ilości przewidywanych do wykonania robót, ze

wskazaniem ich lokalizacji.

Sporządzany dla robót remontowych lub awaryjnych – szczególnie

przydatny

w

przypadku

robót

o

małym

i niemożliwym do określenia przed ich wykonaniem dokładnym zakresie

ilościowym.

Stanowi

podstawę

do

sporządzenia

kosztorysu

powykonawczego dla rozliczenia robót remontowych.

Analizy indywidualne

nakładów rzeczowych

Analizy indywidualne stanowią szczegółowe analizy niezbędne do

ustalenia norm nakładów rzeczowych (robocizny, materiałów, sprzętu) na

jednostkę przedmiarową robót.

Szczególnymi przypadkami analiz indywidualnych są analogia,

interpolacja i ekstrapolacja. W ramach analiz indywidualnych prowadzi

się również szczegółowe analizy obliczeniowe.

Kalkulacje własne

(indywidualne)

Są to kalkulacje, które nie opierają się wprost na bazie normatywnej i

skatalogowanych normach nakładów rzeczowych.

Kalkulacje własne (indywidualne) są prowadzone w oparciu o analizy

nakładów rzeczowych, które nie są dostępne bezpośrednio w bazie

normatywnej, dane rynkowe o cenach czynników produkcji, zapytania

ofertowe.

Preliminarz kosztów

pośrednich

Metoda preliminarzowa jest jedną z metod kalkulacji kosztów pośrednich.

Preliminarz kosztów pośrednich stanowi zestawienie tych kosztów (na

które składają się koszty ogólne budowy oraz koszty ogólne zarządu) dla

realizacji danego obiektu budowlanego czy robót budowlanych.

LITERATURA:

Barski Janusz T ., Rola kosztorysanta w procesie przygotowania i realizacji

inwestycji budowlanych, XIII Konferencja szkoleniowa SKB, Lichen 6-7

listopada 2008.

Kowalczyk Z., Zabielski J., Kosztorysowanie i normowanie w

budownictwie WSiP S.A. 2005 r.

Laurowski T. Kosztorysowanie w budownictwie. KaBe S.C. 2007 r.

Niemczyk R. - Warsztat pracy kosztorysanta, źródło:

Plebankiewicz E., Podstawy kosztorysowania robót budowlanych – pomoc

dydaktyczna. Wydawnictwo PK, Kraków 2007

Regulamin kosztorysowania POLCEN, Warszawa 2002

Rosnące

znaczenie

kosztorysanta

w

budowlanym

procesie

Vademecum Kosztorysanta. Poradnik dla kosztorysantów i służb

inwestycyjnych. Tom 1,2, OWEOB Promocja Sp.z o.o., 2009 r.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Części składowe kosztorysu

- Strona tytułowa kosztorysu

- Ogólna charakterystyka obiektu i robót budowlanych

- Przedmiar robót

- Przedmiar robót

- Obmiar robót

- Kalkulacja kosztorysowa

- Kalkulacja kosztorysowa – metoda uproszczona

- Kalkulacja kosztorysowa – metoda szczegółowa sp. I

- Kalkulacja kosztorysowa – metoda szczegółowa sp. II

- Tabela elementów scalonych

- Tabela elementów scalonych

- Tabela wskaźników techniczno-ekonomicznych

- Tabela wskaźników techniczno-ekonomicznych

- Zestawienia robocizny, materiałów i sprzętu

- Założenia wyjściowe do kosztorysowania

- Założenia wyjściowe do kosztorysowania

- Protokół typowania robót

- Analizy indywidualne nakładów rzeczowych

- Kalkulacje własne (indywidualne)

- Preliminarz kosztów pośrednich

- Slide 48

Wyszukiwarka

Podobne podstrony:

Wykład 3 Strategie kosztowe

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Wyklad 3 rachunek kosztow 2

Wykład 4 Rachunek kosztów standardowych

wykład 2 rachunek kosztów ) 10 2011

WYKŁAD - Rodzaje kosztorysów i podstawy ich sporządzania, Ekon. Inż. z Kosztorysowaniem w Drogownict

WYKŁAD - Podstawy kosztorysowania, Ekon. Inż. z Kosztorysowaniem w Drogownictwie

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

z 2Wa 29 04 2015 Wykład PODEJŚCIE KOSZTOWE A RENOWACJE

478 Wyklad 1 rach kosztow 2

Wykład 5 Rodzaje kosztorysów

Zadanie 7.Ustalanie struktury kosztów logistyki, logistyka

M.Walczak - wyklad 3 - rachunek kosztów ciąg dalszy, Zarządzanie, rachunkowość - wykłady, notatki, P

Rachunkowość zarządcza wykłady, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rachunek koszt

więcej podobnych podstron