Rodzaje kosztorysów

Rodzaje kosztorysów

Rodzaje kosztorysów

Rodzaje kosztorysów

Kosztorys inwestorski

Kosztorys inwestorski

Kosztorys inwestorski zgodny z UPZP

Kosztorys inwestorski zgodny z UPZP

Kosztorys ofertowy

Kosztorys ofertowy

Kosztorys powykonawczy

Kosztorys powykonawczy

Kosztorys zamienny

Kosztorys zamienny

Kosztorys dodatkowy

Kosztorys dodatkowy

Rodzaje kosztorysów

Rodzaje kosztorysów

Kosztorysy inwestorskie oraz z kosztorysy ofertowe

Kosztorysy inwestorskie oraz z kosztorysy ofertowe

stanowią

podstawowe

rodzaje

kosztorysów

w

stanowią

podstawowe

rodzaje

kosztorysów

w

warunkach gospodarki rynkowej i konkurencji na rynku

warunkach gospodarki rynkowej i konkurencji na rynku

usług budowlanych.

usług budowlanych.

Pozostałe

rodzaje

kosztorysów

stosuje

się

w

Pozostałe

rodzaje

kosztorysów

stosuje

się

w

określonych

przypadkach,

uzasadnionych

określonych

przypadkach,

uzasadnionych

szczególnymi warunkami zlecania realizacji robót.

szczególnymi warunkami zlecania realizacji robót.

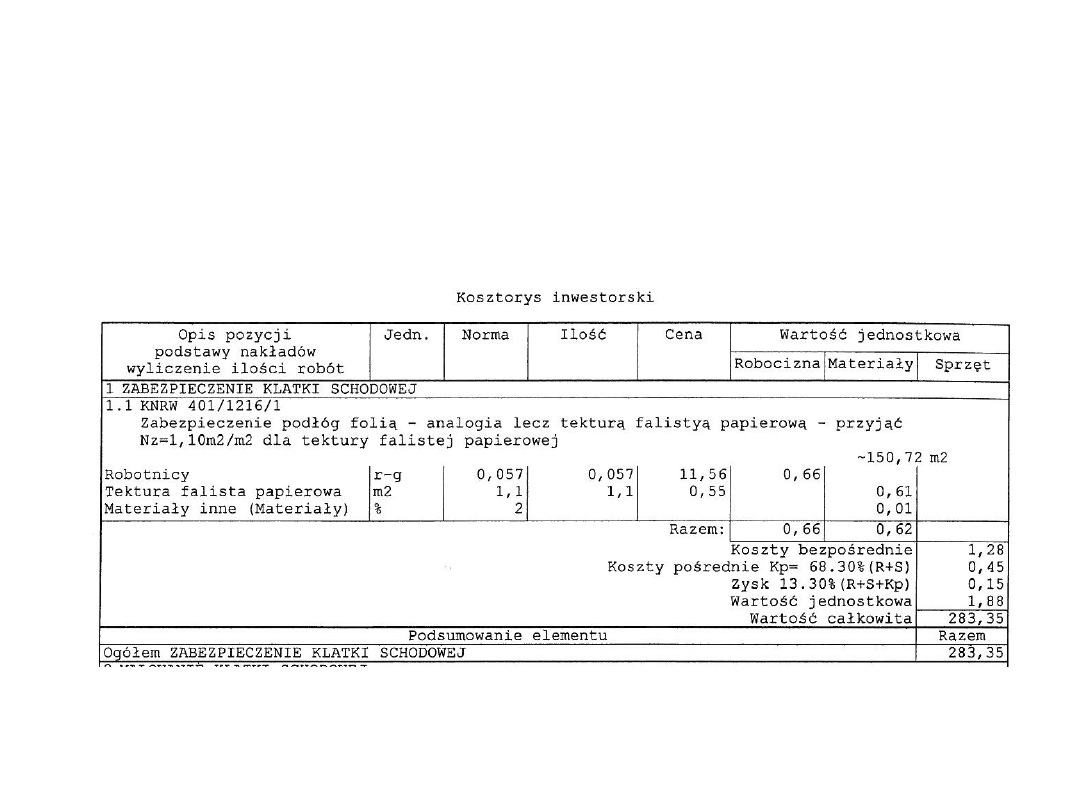

Kosztorys inwestorski

Kosztorys inwestorski

Kosztorys inwestorski stanowi kalkulację szacunkową

Kosztorys inwestorski stanowi kalkulację szacunkową

kosztów z jakimi musi liczyć się inwestor zlecając

kosztów z jakimi musi liczyć się inwestor zlecając

realizację obiektów budowlanych czy też wykonanie

realizację obiektów budowlanych czy też wykonanie

robót budowlanych inwestycyjnych lub remontowych.

robót budowlanych inwestycyjnych lub remontowych.

Kosztorys inwestorski

Kosztorys inwestorski

Podstawy sporządzania kosztorysu inwestorskiego:

Podstawy sporządzania kosztorysu inwestorskiego:

dokumentacja projektowa,

dokumentacja projektowa,

przedmiar robót,

przedmiar robót,

(specyfikacje techniczne wykonania i odbioru robót

(specyfikacje techniczne wykonania i odbioru robót

budowlanych),

budowlanych),

założenia wyjściowe inwestora do kosztorysowania,

założenia wyjściowe inwestora do kosztorysowania,

ceny jednostkowe dla kalkulacji uproszczonej,

ceny jednostkowe dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe oraz jednostkowe ceny

jednostkowe nakłady rzeczowe oraz jednostkowe ceny

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

narzutów

narzutów

dla

kalkulacji

dla

kalkulacji

szczegółowej,

szczegółowej,

obowiązujace przepisy prawa zawierające zasady

obowiązujace przepisy prawa zawierające zasady

obliczania

obliczania

podatku od

podatku od

towarów i usług.

towarów i usług.

Kosztorys inwestorski

Kosztorys inwestorski

Poza obszarem zamówień publicznych kosztorys

Poza obszarem zamówień publicznych kosztorys

inwestorski nie jest obowiązkowy…

inwestorski nie jest obowiązkowy…

…

…

niemniej jego sporządzenie leży w interesie

niemniej jego sporządzenie leży w interesie

inwestora. Pozwala on określić prawdopodobny koszt

inwestora. Pozwala on określić prawdopodobny koszt

realizacji obiektów, robót budowlanych – stanowi

realizacji obiektów, robót budowlanych – stanowi

również

punkt

odniesienia

dla

oceny

ofert

również

punkt

odniesienia

dla

oceny

ofert

potencjalnych wykonawców. Ponadto kosztorys

potencjalnych wykonawców. Ponadto kosztorys

inwestorski wspomaga planowanie finansowania

inwestorski wspomaga planowanie finansowania

inwestycji.

inwestycji.

Kosztorys inwestorski w zamówieniach publicznych

Kosztorys inwestorski w zamówieniach publicznych

jest sporządzany przez zamawiającego i stanowi

jest sporządzany przez zamawiającego i stanowi

podstawę do określenia wartości zamówienia na

podstawę do określenia wartości zamówienia na

roboty budowlane.

roboty budowlane.

W

kosztorysie

inwestorskim

w

zamówieniach

W

kosztorysie

inwestorskim

w

zamówieniach

publicznych określa się wartość kosztorysową (

publicznych określa się wartość kosztorysową (

Wk

Wk

)

)

stanowiącą oszacowanie kosztu realizacji obiektów

stanowiącą oszacowanie kosztu realizacji obiektów

budowlanych lub robót budowlanych inwestycyjnych

budowlanych lub robót budowlanych inwestycyjnych

lub remontowych z jakimi musi liczyć się zamawiający

lub remontowych z jakimi musi liczyć się zamawiający

udzielający zamówienia publicznego na roboty

udzielający zamówienia publicznego na roboty

budowlane.

budowlane.

Kosztorys inwestorski zgodny z UPZP

Kosztorys inwestorski zgodny z UPZP

Kosztorys inwestorski w zamówieniach publicznych

Kosztorys inwestorski w zamówieniach publicznych

jest sporządzany przez zamawiającego i stanowi

jest sporządzany przez zamawiającego i stanowi

podstawę do określenia wartości zamówienia na

podstawę do określenia wartości zamówienia na

roboty budowlane.

roboty budowlane.

W

kosztorysie

inwestorskim

w

zamówieniach

W

kosztorysie

inwestorskim

w

zamówieniach

publicznych określa się wartość kosztorysową (

publicznych określa się wartość kosztorysową (

Wk

Wk

)

)

stanowiącą oszacowanie kosztu realizacji obiektów

stanowiącą oszacowanie kosztu realizacji obiektów

budowlanych lub robót budowlanych inwestycyjnych

budowlanych lub robót budowlanych inwestycyjnych

lub remontowych z jakimi musi liczyć się zamawiający

lub remontowych z jakimi musi liczyć się zamawiający

udzielający zamówienia publicznego na roboty

udzielający zamówienia publicznego na roboty

budowlane.

budowlane.

Kosztorys inwestorski zgodny z UPZP

Kosztorys inwestorski zgodny z UPZP

Kwestię metod i podstaw sporządzenia kosztorysu

Kwestię metod i podstaw sporządzenia kosztorysu

inwestorskiego w zamówieniach publicznych regulują

inwestorskiego w zamówieniach publicznych regulują

przepisy prawa w szczególności:

przepisy prawa w szczególności:

ROZPORZĄDZENIE

ROZPORZĄDZENIE

MINISTRA INFRASTRUKTURY

MINISTRA INFRASTRUKTURY

z dnia 18 maja 2004 r.

z dnia 18 maja 2004 r.

w sprawie określenia metod i podstaw sporządzania

w sprawie określenia metod i podstaw sporządzania

kosztorysu inwestorskiego, obliczania planowanych

kosztorysu inwestorskiego, obliczania planowanych

kosztów prac projektowych oraz planowanych kosztów

kosztów prac projektowych oraz planowanych kosztów

robót budowlanych określonych w programie

robót budowlanych określonych w programie

funkcjonalno-użytkowym

funkcjonalno-użytkowym

(Dz. U. z 2004 r. Nr 130 poz. 1389.)

(Dz. U. z 2004 r. Nr 130 poz. 1389.)

Kosztorys inwestorski zgodny z UPZP

Kosztorys inwestorski zgodny z UPZP

Szacowanie wartości zamówienia na roboty

budowlane

- oszacowania inwestora

1.

Realizacja przedsięwzięcia wg metody design - bid - build

(projekt- zamówienie – budowa), w której inwestor

(zamawiający) rozdziela wykonanie prac projektowych od

zamówienia na wykonanie robót budowlanych

2.

Realizacja przedsięwzięcia wg metody design and build

(projekt i wykonawstwo), w której jednemu zleceniobiorcy

powierza się zarówno wykonanie prac projektowych oraz

wykonanie robót budowlanych

W 1 i 2 przypadku inwestor dokonuje oszacowania kosztów, które

będzie musiał ponieść na realizację robót budowlanych

Szacowanie wartości zamówienia na roboty

budowlane

- oszacowania inwestora

W odniesieniu do powyższych dwóch przypadków:

1.

W pierwszym – podczas oszacowania kosztów robót

budowlanych inwestor dysponuje dokumentacja projektową

2.

W drugim – podczas oszacowania kosztów robót

budowlanych inwestor nie dysponuje dokumentacja

projektową

INWESTOR

Można go określić jako osobę (zdolną do czynności

prawnych) fizyczną lub prawną, dla której

realizowana jest inwestycja budowlana i którą on

finansuje.

Rodzaje inwestorów:

Publiczny

Prywatny

Podział ten wynika z faktu obowiązkowego stosowania

ustawy Prawo Zamówień Publicznych bądź braku

takiego obowiązku.

Obowiązek stosowania ustawy PZP wynika z

dysponowania środkami finansowymi publicznymi.

Szacowanie wartości zamówienia na roboty

budowlane

- oszacowania inwestora

SEKTOR PUBLICZNY

Ustawa z dnia 29.01.2004 r. Prawo zamówień publicznych

Dz. U. z 2006 r. Nr 163 poz. 1163 z późniejszymi zmianami.

*

Art. 32. 1. Podstawą ustalenia wartości zamówienia jest

całkowite szacunkowe wynagrodzenie wykonawcy, bez

podatku od towarów i usług, ustalone przez

zamawiającego z należytą starannością.

*ostania nowelizacja weszła w życie 27 grudnia 2008

KOSZTORYS INWESTORSKI

Wg Art. 33 Ustawy PZP wartość zamówienia na

roboty budowlane* ustala się na podstawie:

1) kosztorysu inwestorskiego sporządzanego na

etapie opracowania dokumentacji projektowej

lub

na

podstawie

planowanych

kosztów

robót

budowlanych określonych w programie funkcjonalno-

użytkowym,

*jeżeli przedmiotem zamówienia jest wykonanie robót budowlanych w

rozumieniu ustawy z dnia 7 lipca 1994 r. - Prawo budowlane

KOSZTORYS INWESTORSKI

Jeżeli natomiast przedmiotem zamówienia jest

łączne

zaprojektowanie

i

wykonanie

robót

budowlanych w rozumieniu ustawy z dnia 7 lipca

1994 r. - Prawo budowlane

To wg Art. 33 Ustawy Pzp wartość takiego

zamówienia ustala się na podstawie:

2) planowanych kosztów prac projektowych oraz

planowanych

kosztów

robót

budowlanych

określonych w programie funkcjonalno-użytkowym.

KOSZTORYS INWESTORSKI

Kosztorys inwestorski

stanowi kalkulację szacunkową kosztów

wykonania robót i jest przygotowany przez

zamawiającego (

inwestora

).

KOSZTORYS INWESTORSKI

Funkcje kosztorysu inwestorskiego :

1.

Ustalenie kwoty jak zamawiający przeznaczy na

sfinansowanie zmówienia

2.

Zakwalifikowanie

zmówienia

do

odpowiedniego

przedziału progowego, co umożliwi prawidłowy wybór

trybu udzielenia zamówienia i przestrzeganie wymogów

ustawy Pzp, uzależnionych od wartości zamówienia (np.

zawartość SIWZ, publikacja ogłoszeń itp.)

KOSZTORYS INWESTORSKI

Funkcje kosztorysu inwestorskiego :

3.

Możliwość oceny kompletności oraz weryfikacji podstaw

technicznych kosztorysu: dokumentacji projektowej i

specyfikacji technicznych wykonania i odbioru robót

4.

Możliwość oceny ofert cenowych, składanych przez

wykonawców, ubiegających się o zlecenie wykonania

robót ( w tym także odrzucanie ofert z cenami rażąco

niskimi i oczywistymi błędami rachunkowymi)

KOSZTORYS INWESTORSKI

Art. 35 Ustawy Pzp

Ustalenia wartości zamówienia dokonuje się nie

wcześniej niż 3 miesiące przed dniem wszczęcia

postępowania o udzielenie zamówienia, jeżeli

przedmiotem zamówienia są dostawy lub usługi,

oraz nie wcześniej niż 6 miesięcy przed dniem

wszczęcia

postępowania

o

udzielenie

zamówienia, jeżeli przedmiotem zamówienia są

roboty budowlane.

KOSZTORYS INWESTORSKI

Art. 33 punkt 3 Ustawy Pzp

Minister właściwy do spraw budownictwa, gospodarki

przestrzennej

i

mieszkaniowej

określi,

w

drodze

rozporządzenia:

1) metody i podstawy sporządzania kosztorysu inwestorskiego,

2) metody i podstawy obliczania planowanych kosztów prac

projektowych oraz planowanych kosztów robót budowlanych

określonych w programie funkcjonalno-użytkowym

-

uwzględniając

dane

techniczne,

technologiczne

i

organizacyjne, mające wpływ na wartość zamówienia.

KOSZTORYS INWESTORSKI

Rozporządzenie Ministra Infrastruktury z dnia

18.05.2004 r. Dz. U. Nr 130 poz.1389 w sprawie

określenia metod i podstaw sporządzania kosztorysu

inwestorskiego, obliczania planowanych kosztów prac

projektowych oraz planowanych kosztów robót

budowlanych określonych w programie funkcjonalno-

użytkowym *

w/w rozporządzenie (§1.1) określa metody i podstawy

sporządzania kosztorysu inwestorskiego oraz metody i podstawy

obliczania planowanych kosztów prac projektowych oraz

planowanych

kosztów

robót

budowlanych

stanowiących

podstawę określenia wartości zamówienia, którego przedmiotem

jest zaprojektowanie i wykonanie robót budowlanych

*obowiązuje od 23 czerwca 2004

KOSZTORYS INWESTORSKI

Podstawy sporządzania kosztorysu inwestorskiego:*

1.

Dokumentacja projektowa

2.

Specyfikacja techniczna wykonania i odbioru robót

3.

Założenia wyjściowe do kosztorysowania

4.

Ceny jednostkowe robót podstawowych

*Rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 r. DZ. U. 2004 r. Nr

130 poz. 1389 w sprawie określenia metod i podstaw sporządzania kosztorysu

inwestorskiego, obliczania planowanych kosztów prac projektowych oraz

planowanych kosztów robót budowlanych określonych w programie funkcjonalno-

użytkowym.

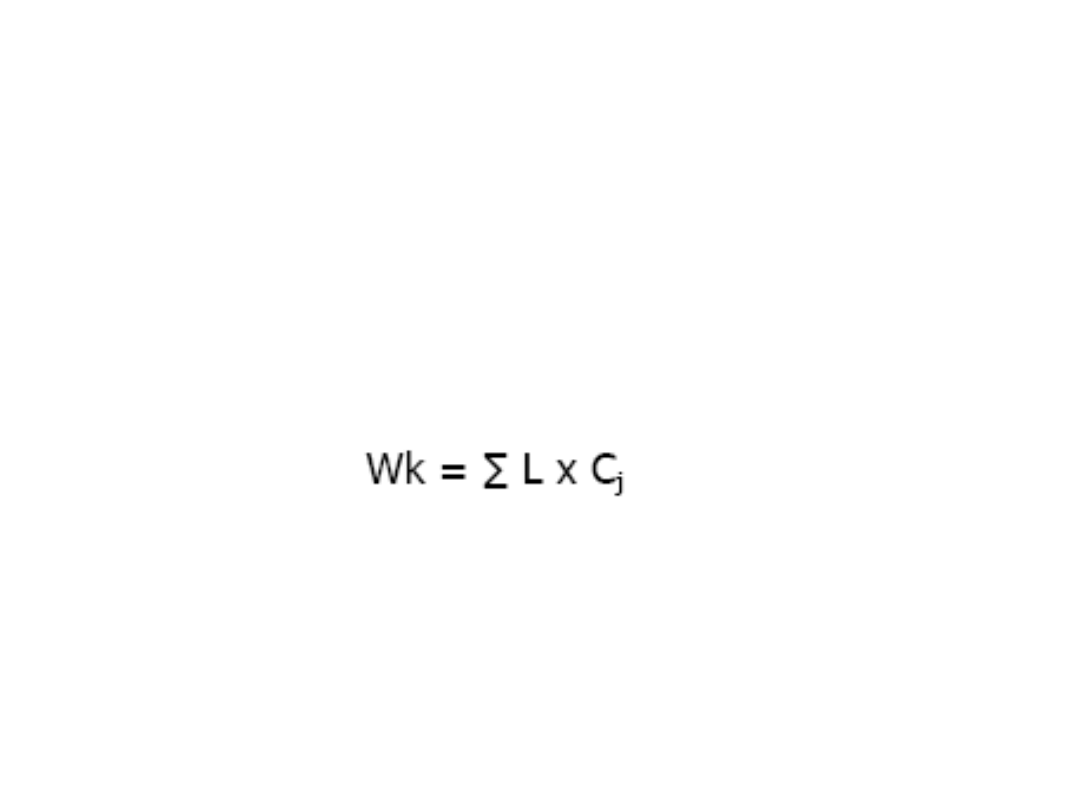

KOSZTORYS INWESTORSKI – METODY SPORZĄDZANIA

Kosztorys inwestorski opracowuje się metodą kalkulacji

uproszczonej, polegającą na obliczeniu wartości kosztorysowej

robót objętych przedmiarem robót jako sumy iloczynów ilości

jednostek przedmiarowych robót podstawowych i ich cen

jednostkowych bez podatku od towarów i usług, według wzoru:

Wk - wartość kosztorysowa robót;

L - liczba jednostek sprzedmiarowanych robót;

C

j

- cena jednostkowa roboty podstawowej.

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Cena jednostkowa — w rozumieniu rozporządzenia

— obejmuje sumę kosztów bezpośredniej robocizny,

materiałów (łącznie z kosztami zakupu) i pracy

sprzętu oraz kosztów pośrednich i zysku, wyliczoną

na jednostkę przedmiarową robót podstawowych.

Robotą

podstawową

—

w

rozumieniu

rozporządzenia — jest minimalny zakres prac, które

po wykonaniu są możliwe do odebrania pod

względem ilości i wymogów jakościowych oraz

uwzględniają przyjęty stopień zagregowania robót.

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Przy ustalaniu cen jednostkowych robót należy

stosować w kolejności:

1. ceny jednostkowe robót określone na podstawie

danych rynkowych, w tym danych z zawartych wcześniej

umów lub powszechnie stosowanych aktualnych

publikacji

2. kalkulacje szczegółowe

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT

PODSTAWOWYCH

Dane z zawartych wcześniej umów - przykład

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT

PODSTAWOWYCH

powszechnie stosowane publikacje

Biuletyn cen robót ... (budowlanych inwestycyjnych,

instalacyjnych, itp.) – kwartalnik – Ośrodek Wdrożeń

Ekonomiczno-Organizacyjnych Budownictwa

PROMOCJA – Warszawa

Informacyjny zestaw średnich cen robót

budowlanych- Ośrodek Organizacyjny Obsługi

Budownictwa ORGBUD-SERWIS – Poznań

Podstawy sporządzania kosztorysu inwestorskiego

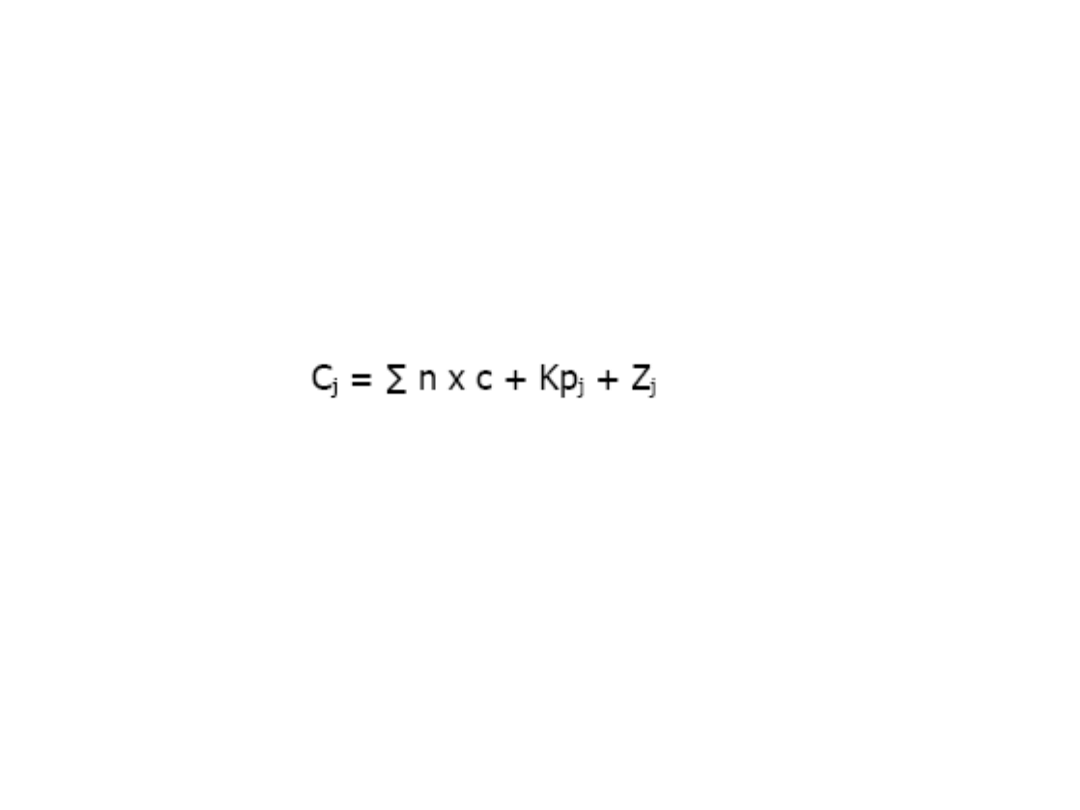

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

kalkulacja szczegółowa

Kalkulacja szczegółowa ceny jednostkowej polega na określeniu wartości

poszczególnych jednostkowych nakładów rzeczowych (kosztów

bezpośrednich) oraz doliczeniu narzutów kosztów pośrednich i zysku,

według wzoru:

C

j

- cena jednostkowa określonej pozycji przedmiarowej;

n - jednostkowe nakłady rzeczowe;

c - cena czynników produkcji;

Kp

j

- koszty pośrednie na jednostkę przedmiarową robót;

Z

j

- zysk kalkulacyjny na jednostkę przedmiarową robót.

n x c - koszty bezpośrednie jednostki przedmiarowej robót, według

wzoru:

n x c = (Σ nr x Cr + Σ nm x Cm + Σ ns x Cs)

Podstawy sporządzania kosztorysu inwestorskiego

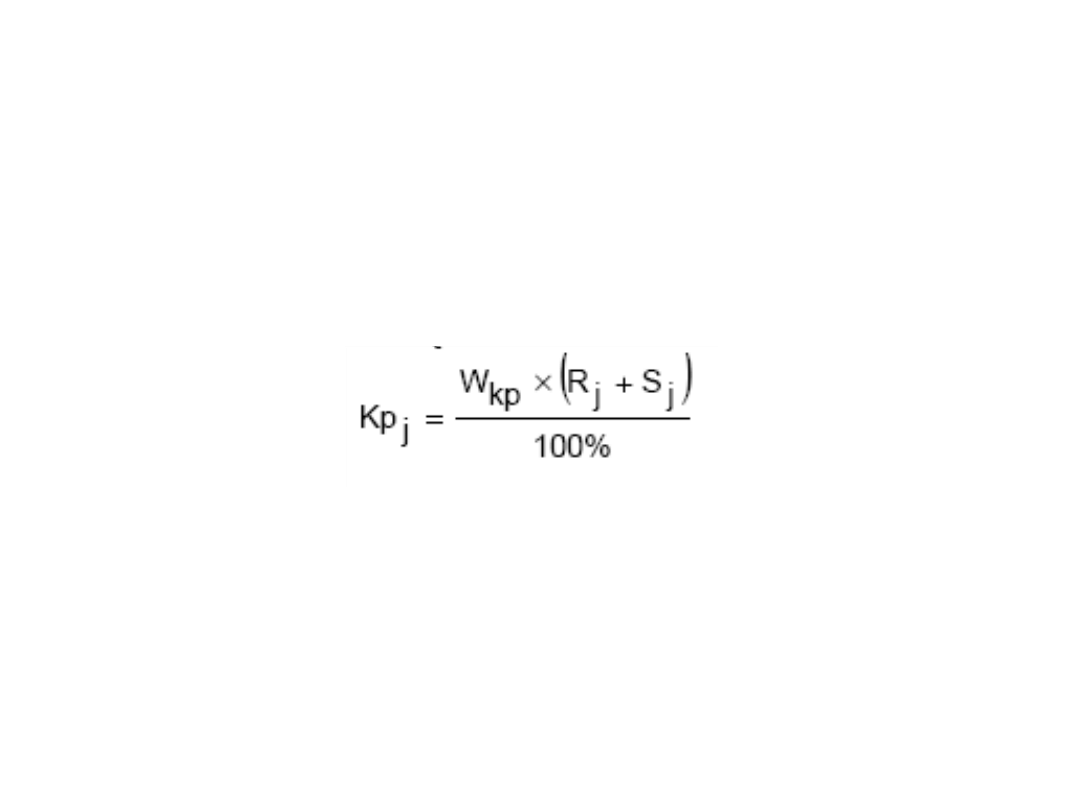

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Koszty pośrednie ustala się za pomocą wskaźnika

kosztów pośrednich, według wzoru:

Kp

j

- koszty pośrednie na jednostkę przedmiarową robót;

W

kp

- wskaźnik narzutu kosztów pośrednich w %;

R

j

- koszt robocizny na jednostkę przedmiarową robót;

S

j

- koszt pracy sprzętu na jednostkę przedmiarową robót.

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Zysk kalkulacyjny oblicza się jako iloczyn wskaźnika

narzutu zysku i podstawy jego naliczania.

Najczęściej stosowane podstawy naliczania zysku:

- koszty wytworzenia (R + M + S + KP)

- koszty przerobu (R + S + KP)

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Przy ustalaniu

wskaźników narzutów kosztów pośrednich i narzutu zysku

należy przyjmować wielkości określone według

danych rynkowych, w tym danych z zawartych wcześniej

umów

lub

powszechnie stosowanych aktualnych publikacji,

a w przypadku braku takich danych - według analizy

indywidualnej.

Podstawę naliczania narzutu zysku ustala się w

założeniach wyjściowych do kosztorysowania.

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Wskaźniki: zysku i kosztów

pośrednich

Rozdział 4 - Wskaźniki narzutów

kosztów pośrednich – przedstawione

są w procentach dla pięciu rodzajów

robót: budowlanych-inwestycyjnych,

budowlanych-remontowych, instalacji

sanitarnych, instalacji elektrycznych i

inżynieryjnych. Wskaźniki tych

narzutów opublikowane są dla

każdego rodzaju robót w trzech

wielkościach: minimalny, maksymalny

i średni w skali całego kraju.

Rozdział 5 - Wskaźniki narzutów

zysku - informacje o wskaźnikach

narzutów zysku przedstawione są

w układzie jak wyżej

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Przy ustalaniu jednostkowych nakładów rzeczowych

- n należy stosować w kolejności:

1) analizę indywidualną;

2) kosztorysowe normy nakładów rzeczowych

określone w odpowiednich katalogach oraz metodę

interpolacji i ekstrapolacji, przy wykorzystaniu

wielkości określonych w katalogach;

Podstawy sporządzania kosztorysu inwestorskiego

CENY JEDNOSTKOWE ROBÓT PODSTAWOWYCH

Przy ustalaniu stawek i cen czynników produkcji

należy stosować w kolejności:

1) analizę własną;

2) dane rynkowe lub powszechnie stosowane,

aktualne publikacje.

Ceny materiałów podaje się łącznie z kosztami zakupu

Podstawy sporządzania kosztorysu inwestorskiego –

kalkulacja szczegółowa

Kosztorys ofertowy

Kosztorys ofertowy

Sporządzany przez wykonawcę, służy określeniu ceny

Sporządzany przez wykonawcę, służy określeniu ceny

za jaką wykonawca jest skłonny podjąć się wykonania

za jaką wykonawca jest skłonny podjąć się wykonania

robót budowlanych.

robót budowlanych.

Zawiera kalkulację kosztów i zysku wykonawcy w

Zawiera kalkulację kosztów i zysku wykonawcy w

określonych warunkach realizacji inwestycji.

określonych warunkach realizacji inwestycji.

Kosztorys ofertowy

Kosztorys ofertowy

Podstawy sporządzania kosztorysu ofertowego:

Podstawy sporządzania kosztorysu ofertowego:

dokumentacja projektowa,

dokumentacja projektowa,

przedmiar robót,

przedmiar robót,

(specyfikacje techniczne wykonania i odbioru robót

(specyfikacje techniczne wykonania i odbioru robót

budowlanych),

budowlanych),

założenia wyjściowe lub dane wyjściowe do

założenia wyjściowe lub dane wyjściowe do

kosztorysowania,

kosztorysowania,

wytyczne i ustalenia dokonane z inwestorem,

wytyczne i ustalenia dokonane z inwestorem,

ceny jednostkowe wykonawcy dla kalkulacji uproszczonej,

ceny jednostkowe wykonawcy dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe i rynkowe jednostkowe ceny

jednostkowe nakłady rzeczowe i rynkowe jednostkowe ceny

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

narzutów wykonawcy dla kalkulacji szczegółowej lub narzuty

narzutów wykonawcy dla kalkulacji szczegółowej lub narzuty

określone

określone

kwotowo,

kwotowo,

obowiązujace przepisy prawa zawierające zasady obliczania

obowiązujace przepisy prawa zawierające zasady obliczania

podatku od towarów i

podatku od towarów i

usług.

usług.

Kosztorys ofertowy

Kosztorys ofertowy

Kosztorys ofertowy stanowi podstawę określenia oferty

Kosztorys ofertowy stanowi podstawę określenia oferty

cenowej wykonawcy na realizację obiektu lub robót

cenowej wykonawcy na realizację obiektu lub robót

budowlanych.

budowlanych.

W warunkach konkurencji na rynku usług budowlanych

W warunkach konkurencji na rynku usług budowlanych

ceny ofertowe ustalone przez wykonawców w

ceny ofertowe ustalone przez wykonawców w

kosztorysie ofertowym stanowią podstawę do wyboru

kosztorysie ofertowym stanowią podstawę do wyboru

wykonawcy

przez

inwestora

oraz

ustalenia

wykonawcy

przez

inwestora

oraz

ustalenia

ostatecznej ceny umownej.

ostatecznej ceny umownej.

Kosztorys powykonawczy

Kosztorys powykonawczy

Kosztorys

powykonawczy

jest

sporządzany

po

Kosztorys

powykonawczy

jest

sporządzany

po

wykonaniu robót, stanowi kalkulację na podstawie,

wykonaniu robót, stanowi kalkulację na podstawie,

której ustalane jest wynagrodzenie robót. Podstawową

której ustalane jest wynagrodzenie robót. Podstawową

funkcją tego kosztorysu jest rozliczenie wykonanych

funkcją tego kosztorysu jest rozliczenie wykonanych

robót.

robót.

Stosowany przy kosztorysowym rozliczaniu robót

Stosowany przy kosztorysowym rozliczaniu robót

budowlanych.

budowlanych.

Kosztorys powykonawczy

Kosztorys powykonawczy

Przy rozliczaniu robót budowlanych kosztorysem

Przy rozliczaniu robót budowlanych kosztorysem

powykonawczym strony w umowie uzgadniają

powykonawczym strony w umowie uzgadniają

podstawy sporządzenia kosztorysu.

podstawy sporządzenia kosztorysu.

W szczególności strony uzgadniają:

W szczególności strony uzgadniają:

ceny

jednostkowe

dla

kalkulacji

metodą

ceny

jednostkowe

dla

kalkulacji

metodą

uproszczoną,

uproszczoną,

podstawy kalkulacji i ceny czynników produkcji oraz

podstawy kalkulacji i ceny czynników produkcji oraz

narzuty wskaźnikowo lub kwotowo dla metody

narzuty wskaźnikowo lub kwotowo dla metody

szczegółowej.

szczegółowej.

Kosztorys powykonawczy

Kosztorys powykonawczy

Podstawy sporządzania kosztorysu powykonawczego:

Podstawy sporządzania kosztorysu powykonawczego:

dokumentacja budowy (w szczególności dziennik budowy,

dokumentacja budowy (w szczególności dziennik budowy,

książka obmiarów i protokoły odbiorów częściowych i

książka obmiarów i protokoły odbiorów częściowych i

końcowych),

końcowych),

protokół danych wyjściowych do kosztorysowania,

protokół danych wyjściowych do kosztorysowania,

protokół typowania robót,

protokół typowania robót,

zapisy umowne dotyczące cen jednostkowych dla

zapisy umowne dotyczące cen jednostkowych dla

kalkulacji

kalkulacji

uproszczonej,

uproszczonej,

zapisy umowne dotyczące podstaw kalkulacji, cen

zapisy umowne dotyczące podstaw kalkulacji, cen

czynników produkcji budowlanej oraz narzutów dla

czynników produkcji budowlanej oraz narzutów dla

kalkulacji szczegółowej,

kalkulacji szczegółowej,

obowiązujace przepisy prawa zawierające zasady

obowiązujace przepisy prawa zawierające zasady

obliczania

obliczania

podatku od

podatku od

towarów i usług.

towarów i usług.

Kosztorys powykonawczy

Kosztorys powykonawczy

Kosztorys powykonawczy ma zastosowanie głównie dla

Kosztorys powykonawczy ma zastosowanie głównie dla

robót o niewielkim zakresie i niewielkiej wartości np.:

robót o niewielkim zakresie i niewielkiej wartości np.:

robót remontowo-budowlanych,

robót remontowo-budowlanych,

robót dla których nie jest wymagane pozwolenie na

robót dla których nie jest wymagane pozwolenie na

budowę,

budowę,

robót, dla których nie można dokładnie określić

robót, dla których nie można dokładnie określić

zakresu ilościowego,

zakresu ilościowego,

robót awaryjnych.

robót awaryjnych.

Kosztorys zamienny

Kosztorys zamienny

Sporządzany dla ustalenia zmiany ceny ofertowej robót

Sporządzany dla ustalenia zmiany ceny ofertowej robót

budowlanych, zawartej w umowie o wykonanie robót.

budowlanych, zawartej w umowie o wykonanie robót.

Jest przygotowywany przez wykonawcę po wykonaniu

Jest przygotowywany przez wykonawcę po wykonaniu

robót z uwagi na zmiany pierwotnie przewidzianych w

robót z uwagi na zmiany pierwotnie przewidzianych w

przedmiarze ilości robót.

przedmiarze ilości robót.

W kosztorysie zamiennym uwzględnia się ilości robót

W kosztorysie zamiennym uwzględnia się ilości robót

rzeczywiście wykonane i przyjęte przez inwestora

rzeczywiście wykonane i przyjęte przez inwestora

(zamawiającego).

(zamawiającego).

Może być sporządzany tylko dla robót, które występują

Może być sporządzany tylko dla robót, które występują

w kosztorysie ofertowym.

w kosztorysie ofertowym.

Kosztorys zamienny

Kosztorys zamienny

Sporządzenie kosztorysu zamiennego obejmuje:

Sporządzenie kosztorysu zamiennego obejmuje:

sprawdzenie zgodności zakresu robót rzeczywiście

sprawdzenie zgodności zakresu robót rzeczywiście

wykonanych z poszczególnymi pozycjami ujętymi w

wykonanych z poszczególnymi pozycjami ujętymi w

kosztorysie

kosztorysie

ofertowym,

ofertowym,

kalkulację wartości kosztorysowej robót, wynikającej

kalkulację wartości kosztorysowej robót, wynikającej

z ilości

z ilości

rzeczywiście wykonanych

rzeczywiście wykonanych

robót.

robót.

Kosztorys zamienny

Kosztorys zamienny

Podstawy sporządzania kosztorysu zamiennego:

Podstawy sporządzania kosztorysu zamiennego:

dokumentacja projektowa,

dokumentacja projektowa,

dokumentacja budowy (w szczególności dziennik budowy,

dokumentacja budowy (w szczególności dziennik budowy,

książka obmiarów i protokoły odbiorów częściowych i

książka obmiarów i protokoły odbiorów częściowych i

końcowych),

końcowych),

przedmiar robót,

przedmiar robót,

kosztorys ofertowy

kosztorys ofertowy

obowiązujace przepisy prawa zawierające zasady

obowiązujace przepisy prawa zawierające zasady

obliczania

obliczania

podatku od

podatku od

towarów i usług.

towarów i usług.

Kosztorys zamienny

Kosztorys zamienny

Kosztorys zamienny sporządza się w takiej samej

Kosztorys zamienny sporządza się w takiej samej

formie jak kosztorys ofertowy.

formie jak kosztorys ofertowy.

Skalkulowana wartość robót wynika z ilości faktycznie

Skalkulowana wartość robót wynika z ilości faktycznie

robót oraz cen jednostkowych (dla kalkulacji

robót oraz cen jednostkowych (dla kalkulacji

uproszczonej) lub nakładów jednostkowych i cen

uproszczonej) lub nakładów jednostkowych i cen

jednostkowych czynników produkcji budowlanej oraz

jednostkowych czynników produkcji budowlanej oraz

narzutów (dla kalkulacji szczegółowej) zawartych w

narzutów (dla kalkulacji szczegółowej) zawartych w

kosztorysie ofertowym.

kosztorysie ofertowym.

Kosztorys robót dodatkowych

Kosztorys robót dodatkowych

Kosztorys robót dodatkowych sporządza się w

Kosztorys robót dodatkowych sporządza się w

przypadku zmiany zakresu rzeczowego robót

przypadku zmiany zakresu rzeczowego robót

budowlanych zapisanego w umowie.

budowlanych zapisanego w umowie.

Zmiana zakresu rzeczowego musi być zapisana w

Zmiana zakresu rzeczowego musi być zapisana w

formie umowy (np. przy pomocy aneksu) między

formie umowy (np. przy pomocy aneksu) między

inwestorem / zamawiającym, a wykonawcą.

inwestorem / zamawiającym, a wykonawcą.

Kosztorys robót dodatkowych

Kosztorys robót dodatkowych

Podstawy sporządzania kosztorysu robót dodatkowych:

Podstawy sporządzania kosztorysu robót dodatkowych:

dokumentacja

projektowa

(w

zakresie

robót

dokumentacja

projektowa

(w

zakresie

robót

dodatkowych),

dodatkowych),

przedmiar robót (w zakresie robót dodatkowych),

przedmiar robót (w zakresie robót dodatkowych),

zapisy umowne zawierające ustalenia zmiany zakresu

zapisy umowne zawierające ustalenia zmiany zakresu

rzeczowego

rzeczowego

robót,

robót,

założenia wyjściowe do kosztorysowania,

założenia wyjściowe do kosztorysowania,

ceny jednostkowe wykonawcy dla kalkulacji uproszczonej,

ceny jednostkowe wykonawcy dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe i rynkowe jednostkowe ceny

jednostkowe nakłady rzeczowe i rynkowe jednostkowe ceny

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

czynników produkcji budowlanej (R, M, S) oraz wskaźniki

narzutów wykonawcy dla kalkulacji szczegółowej lub

narzutów wykonawcy dla kalkulacji szczegółowej lub

narzuty określone

narzuty określone

kwotowo,

kwotowo,

obowiązujące przepisy prawa zawierające zasady

obowiązujące przepisy prawa zawierające zasady

obliczania

obliczania

podatku od

podatku od

towarów i usług.

towarów i usług.

Funkcje kosztorysów

Funkcje kosztorysów

Kosztorysowanie stanowi niezwykle istotny

Kosztorysowanie stanowi niezwykle istotny

aspekt w działalności inwestycyjnej i

aspekt w działalności inwestycyjnej i

wykonawczej w budownictwie.

wykonawczej w budownictwie.

Kosztorysy spełniają szereg funkcji:

Kosztorysy spełniają szereg funkcji:

szacowania kosztów,

szacowania kosztów,

funkcja cenotwórcza,

funkcja cenotwórcza,

funkcja nakładcza,

funkcja nakładcza,

funkcja rozliczeniowa.

funkcja rozliczeniowa.

Funkcje kosztorysów

Funkcje kosztorysów

Kalkulacje

kosztorysowe

są

również

Kalkulacje

kosztorysowe

są

również

wykorzystywane w takich obszarach jak

wykorzystywane w takich obszarach jak

wycena nieruchomości czy likwidacja szkód

wycena nieruchomości czy likwidacja szkód

powstałych w obiektach budowlanych.

powstałych w obiektach budowlanych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

WYKŁAD - Rodzaje kosztorysów i podstawy ich sporządzania, Ekon. Inż. z Kosztorysowaniem w Drogownict

10 Wykład RODZAJE KOSZTORYSÓW I ICH PRZEZNACZENIEid 11187 pptx

Wykład 5 Rodzaje audytu wewnetrznegoSTUDENCIZAO

Wykład 3 Strategie kosztowe

RODZAJE KOSZTORYSÓW BEZPOŚREDNICH I POŚREDNICH, random

zarzadzanie Układ rodzajowy kosztów, Zarządzanie materiały wszelakie, Zarządzanie materiały wszelaki

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

eco sciaga, 21. Rodzaje kosztow w przedsiebiorstwie, Prawo popytu - wraz ze wzrostem ceny danego dob

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

Wyklad 3 rachunek kosztow 2

Wykład 4 Rachunek kosztów standardowych

wykład 2 rachunek kosztów ) 10 2011

WYKŁAD - Podstawy kosztorysowania, Ekon. Inż. z Kosztorysowaniem w Drogownictwie

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

WYKŁAD 4 Rodzaje i typy organizacji

więcej podobnych podstron