Dochody budżetu państwa

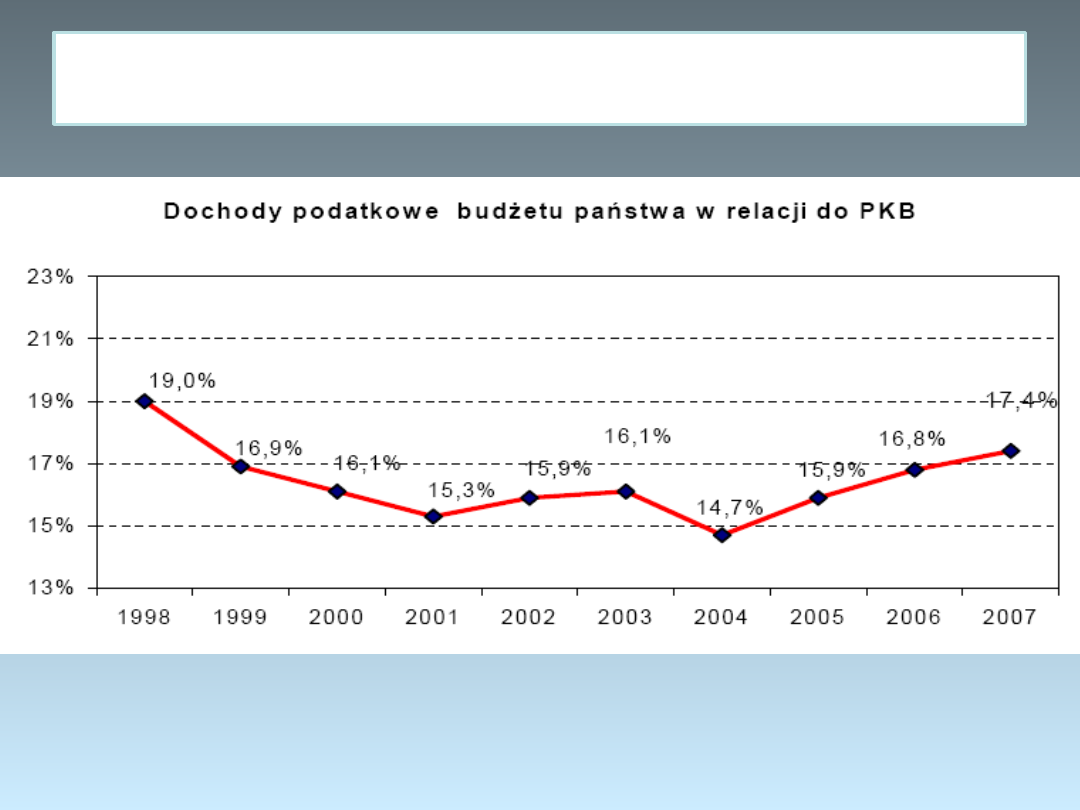

Budżet 2007 - ustawa

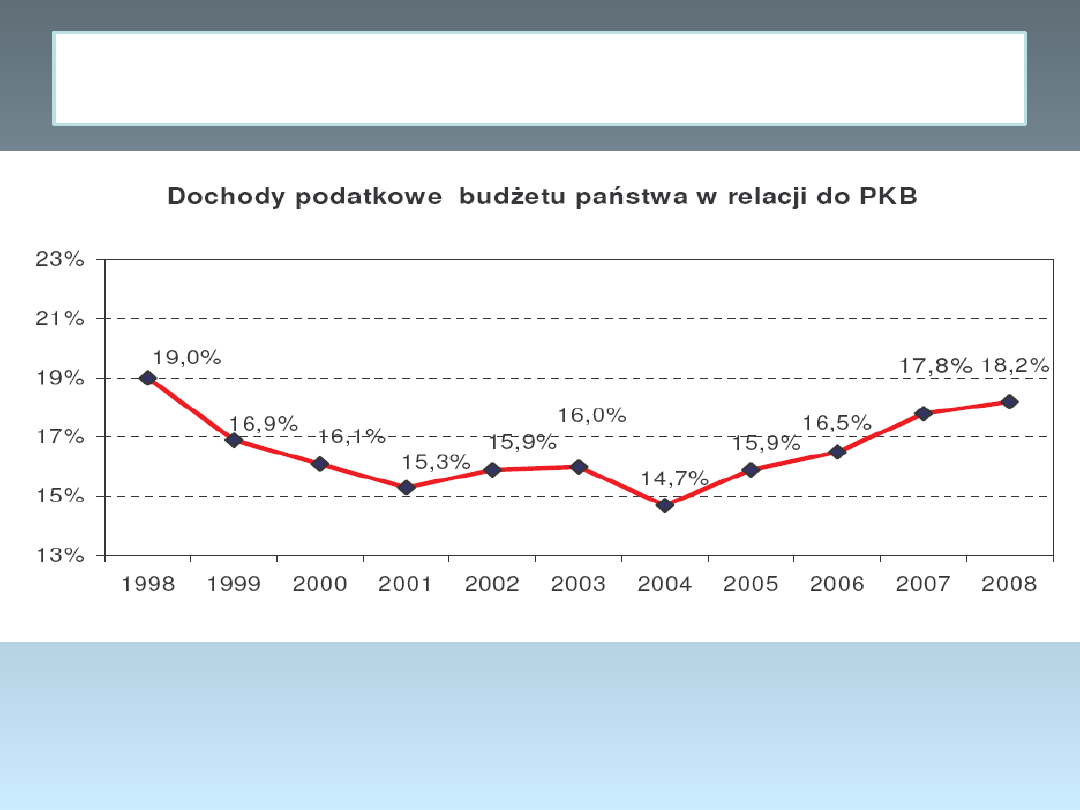

Budżet 2008 - ustawa

2007

2008

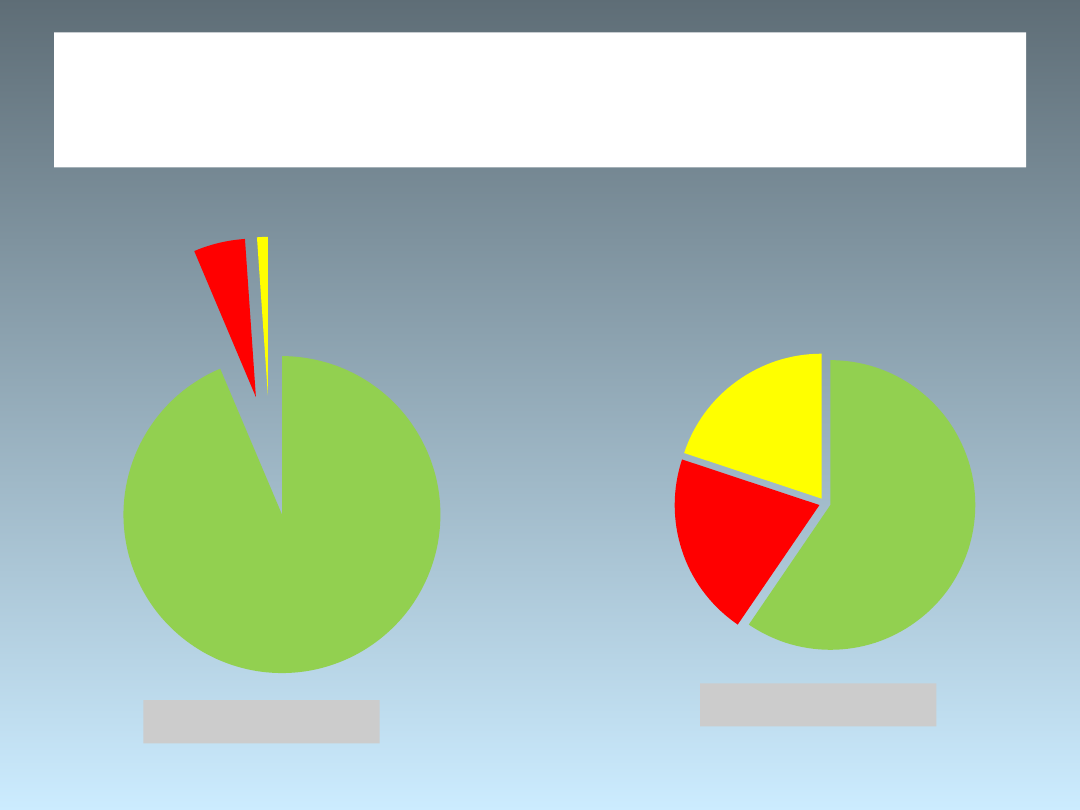

DOCHODY

282 MLD

DEFICYT

MLD 27

PRZYCHOD

Y

OGÓŁEM

239 MLD

WYDATKI

309 MLD

ROZCHODY

212 MLD

ŚRODKI PUBLICZNE W USTAWIE

BUDŻETOWEJ 2008

Układ dochodów w ustawie

budżetowej

A

DOCHODY PODATKOWE I NIEPODATKOWE

Dochody podatkowe:

Podatki pośrednie:

- podatek od towarów i usług,

- podatek akcyzowy,

- podatek od gier

- podatek tonażowy

Podatki bezpośrednie:

- podatek dochodowy od osób fizycznych,

-

podatek dochodowy od osób prawnych

Dochody niepodatkowe:

• dywidendy,

•

wpłaty z zysku NBP,

• cło,

• dochody jednostek budżetowych,

• wpłaty JST,

• dochody zagraniczne.

B

ŚRODKI Z UNII EUROPEJSKIEJ I INNYCH ŹRÓDEŁ NIE

PODLEGAJĄCYCH ZWROTOWI

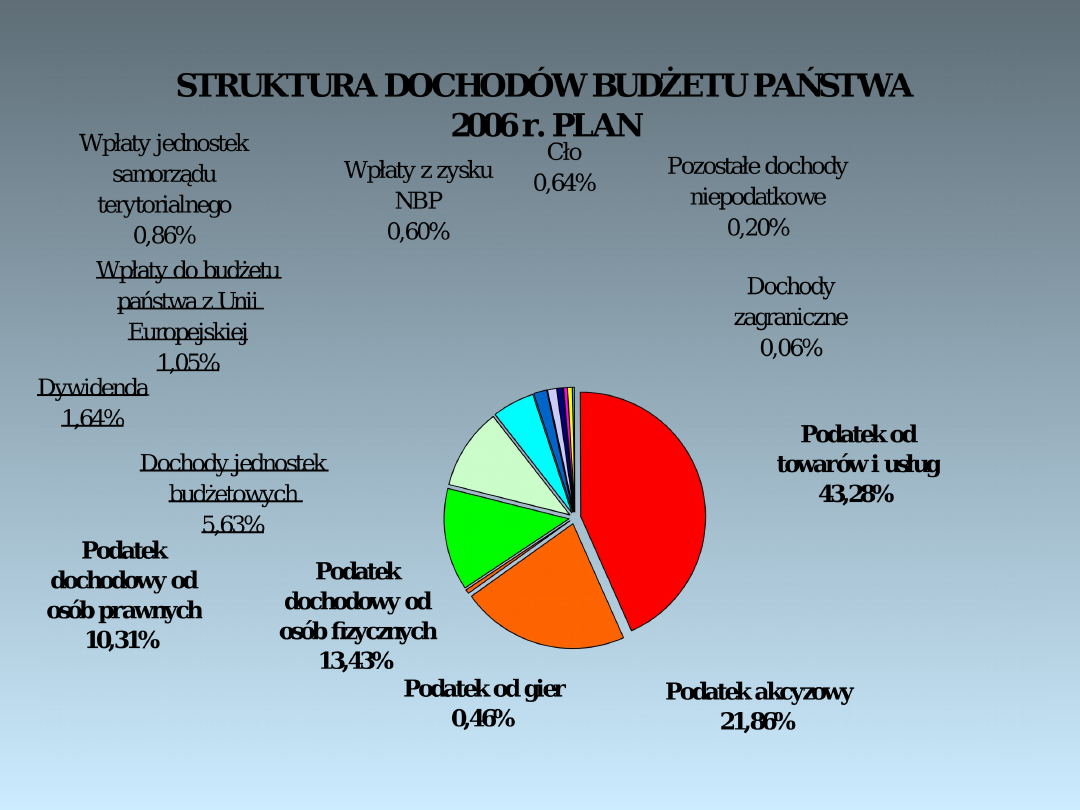

Struktura dochodów budżetu państwa w

2007 r. (plan)

OKOŁO 229 MLD ZŁ

Podatek od

towarów i usług

; 39,63%

Podatek

akcyzowy;

18,52%

Podatek od gier; 0,35%

Podatek

dochodowy od

osób

fizycznych ;

12,83%

Podatek

dochodowy od

osób prawnych;

9,63%

Podatek

tonażowy;

0,00014%

Środki z Unii

Europejskiej i z innych

źródeł niepodlegające

zwrotowi; 12,52%

Dochody jednostek

budżetowych ; 3,49%

Dywidenda;

1,25%

Wpłaty jednostek

samorządu

terytorialnego; 0,77%

Cło; 0,71%

Pozostałe dochody

niepodatkowe; 0,26%

Dochody zagraniczne;

0,06%

Struktura dochodów budżetu państwa w

2008 r. (plan)

Struktura dochodów budżetu państwa w

2008 r. (plan)

OKOŁO 282 MLD ZŁ

20

02

20

03

20

04

20

05

20

06

20

07

20

08

*

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dochody zagraniczne

Pozostałe dochody

niepodatkowe

Cło

Wpłaty z zysku NBP

Wpłaty jednostek samorządu

terytorialnego

Wpłaty do budżetu państwa z

Unii Europejskiej

Dywidenda

Dochody jednostek

budżetowych

Podatek dochodowy od osób

prawnych

Podatek dochodowy od osób

fizycznych

Podatek od gier

Podatek akcyzowy

Podatek od towarów i usług

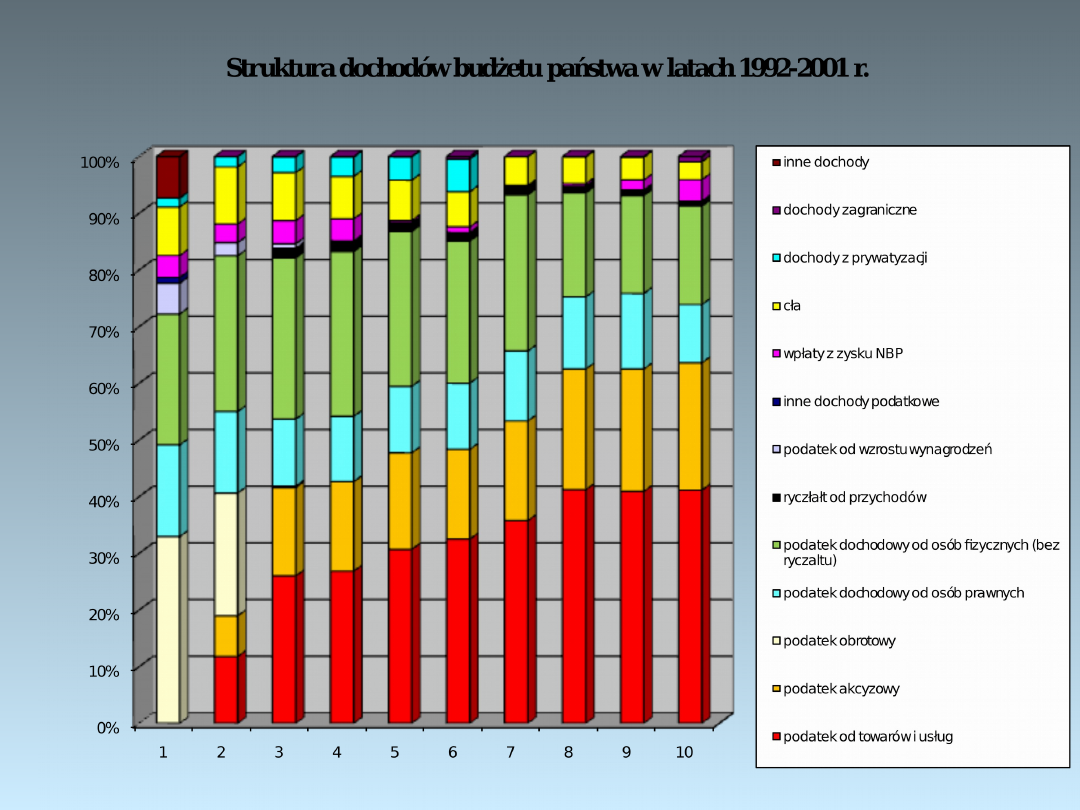

Struktura dochodów budżetu

państwa w latach 2002-2008

Tendencje w zakresie struktury

dochodów budżetu państwa

Podatek od towarów i usług

Odpowiednik terminu VAT

w językach narodowych państw UE-27

Państwo członkowskie

Odpowiednik VAT

Austria

Mehwertsteuer (MWSt)

Umsatzsteuer (USt)

Belgia

Belasting over de Toegevoegde Waarde

(BTW)

Tax sur la Valeur

Dania

Mervärdiafgift

Finlandia

Arvonlisävero (ALV)

Francja

Taxe sur la Valeur Ajoutée (TVA)

Grecja

Arithmos Forologikou Mitroou (FPA)

Hiszpania

Impuesto sobre el Valor Añadido (IVA)

Holandia

Omzetbelasting (OB)

Belasting over de Toegevoegde Waarde

(BTW)

Irlandia

Value Added Tax

Luksemburg

Taxe sur la Valeur Ajoutée (TVA)

Niemcy

Mehwertsteuer (MWSt)

Umsatzsteuer (USt)

Portugalia

Imposto sobre o Valor Acrescentado (IVA)

Szwecja

Mervärdeskatt (MOMS)

Wielka Brytania

Value Added Tax

Włochy

Imposta sul Valor Aggiunto (IVA)

Cypr

Φόρος Пροστιθέμενης Аζίας (ФПА)

Czechy

Daň z přidané hodnoty - DPH

Estonia

Käibemaks

Litwa

Pridetines vertes mokestis (PVM)

Łotwa

Pievienotãs věrtibas nodoklis

Malta

Value Added Tax

Polska

Podatek od towarów i usług

Słowacja

Daň z přidanej hodnoty – DPH

Słowenia

Davek na dodano vrednost (DDV)

Węgry

Altalanos Forgalmi Ado (AFA)

Bułgaria

данък върху добавената стойност

Rumunia

taxa pe valoarea adăugată

(TVA)

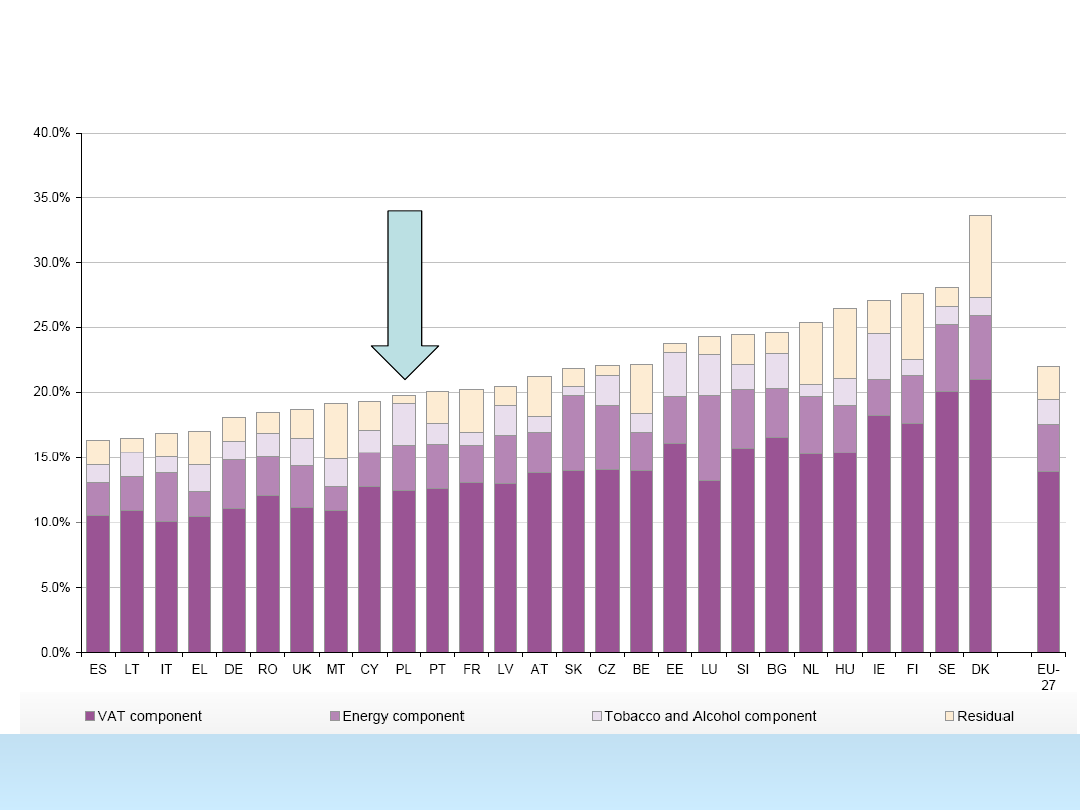

Struktura opodatkowania konsumpcji w UE

2005

Taxation trends in the European Union. Data for the EU Member States and Norway, European Commission,

Eurostat, 2007 edition, s.34.

Stawki

VAT

w

UE

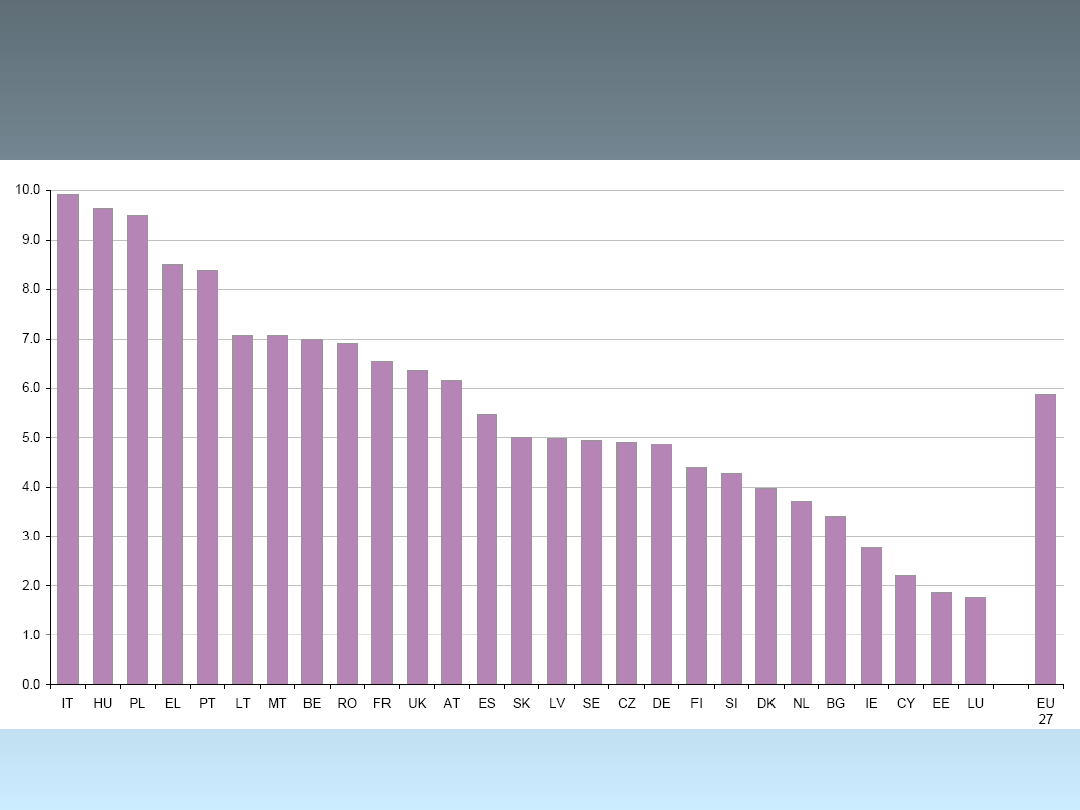

2005

Stawka zredukowana w UE w 2005

Źródło: opracowanie własne na podstawie danych: http://www.oecd.org/infigures/";

"OECD in Figures - 2005 edition - ISBN 9264013059"

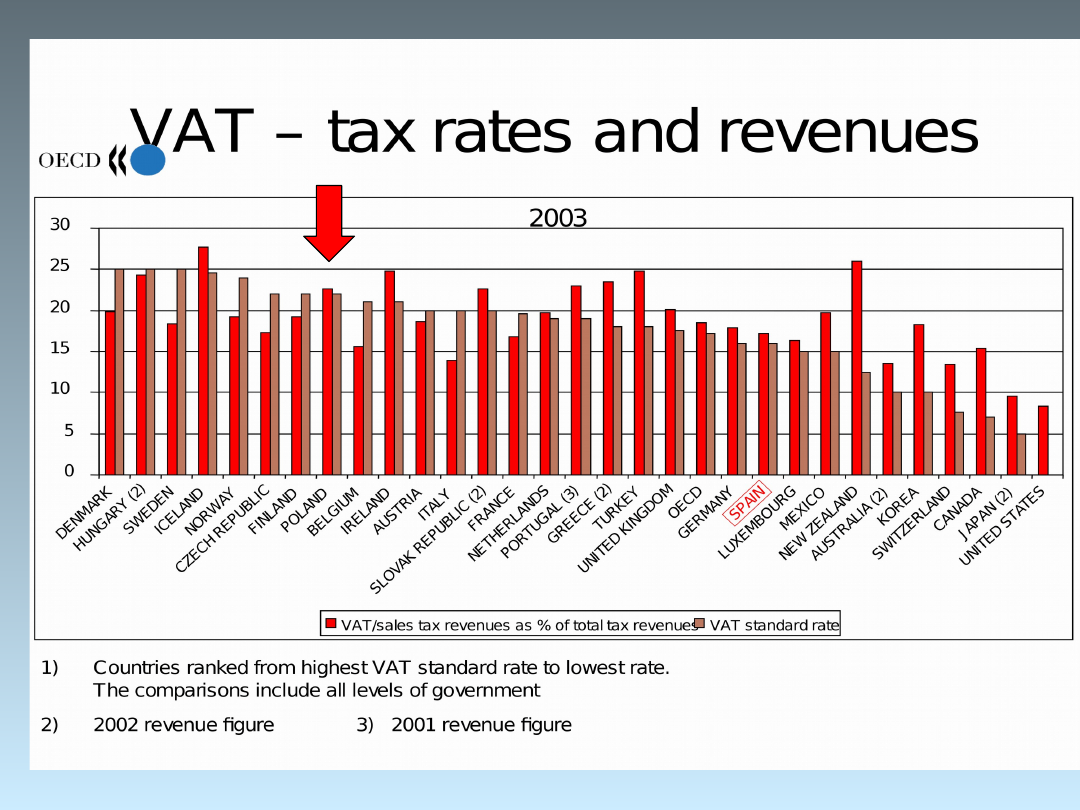

Podstawowe stawki VAT w wybranych krajach poza UE w 2001 roku

25

24,5

24

22

22

22

20

18

17

15

10

10

7,6

7

5

0

5

10

15

20

25

30

Węgry

Islandia

Norwegia

Polska

Czechy

Chorwacja

Słowenia

Estonia

Turcja

Meksyk

Australia

Korea

Szwajcaria

Canada

J aponia

Czynniki determinujące znaczenie

wpływów z PTU do budżetu

państwa

Podatek od towarów i usług zasila budżet państwa

w całości,

w przeciwieństwie do podatków dochodowych z

których

wpływy są dzielone pomiędzy NFZ i JST.

Stawka PTU należy do najwyższych stawek VAT w

UE i na

świecie.

Zakres podmiotowy i przedmiotowy podatku od

towarów i

usług jest bardzo szeroki.

Wpływy z VAT są silnie skorelowane z sytuacją

gospodarczą –

koniunktura przyczynia się do szybkiego wzrostu

dochodów

budżetowych.

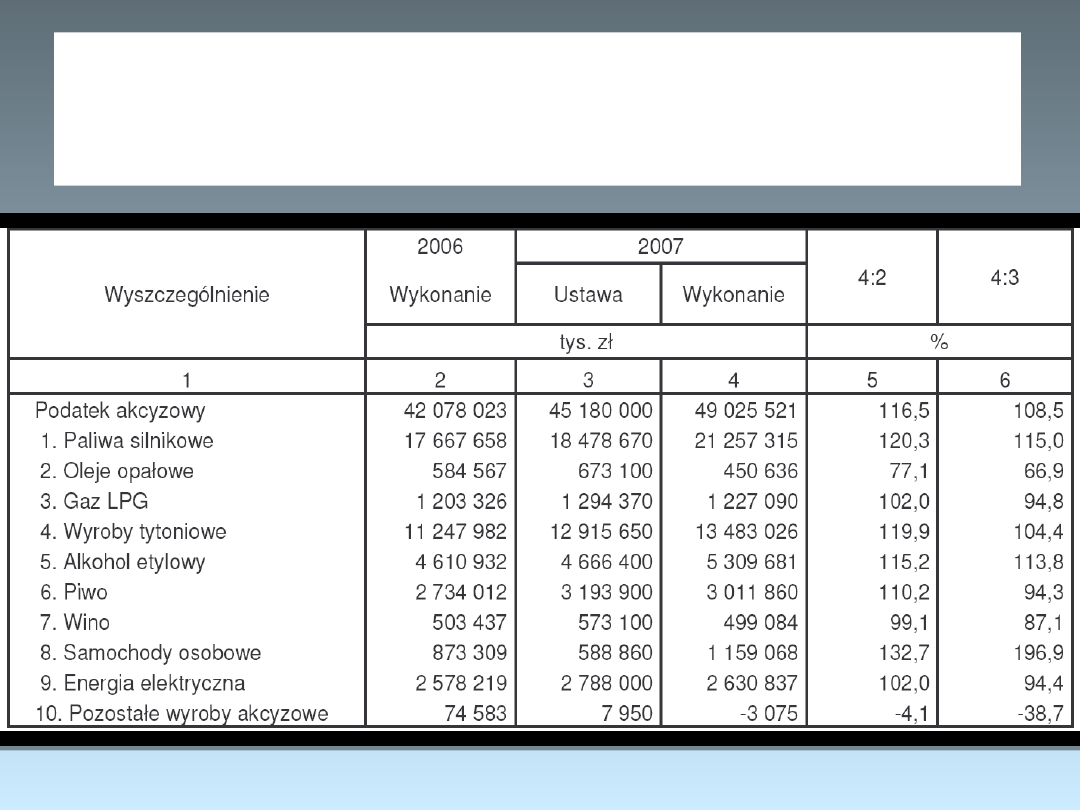

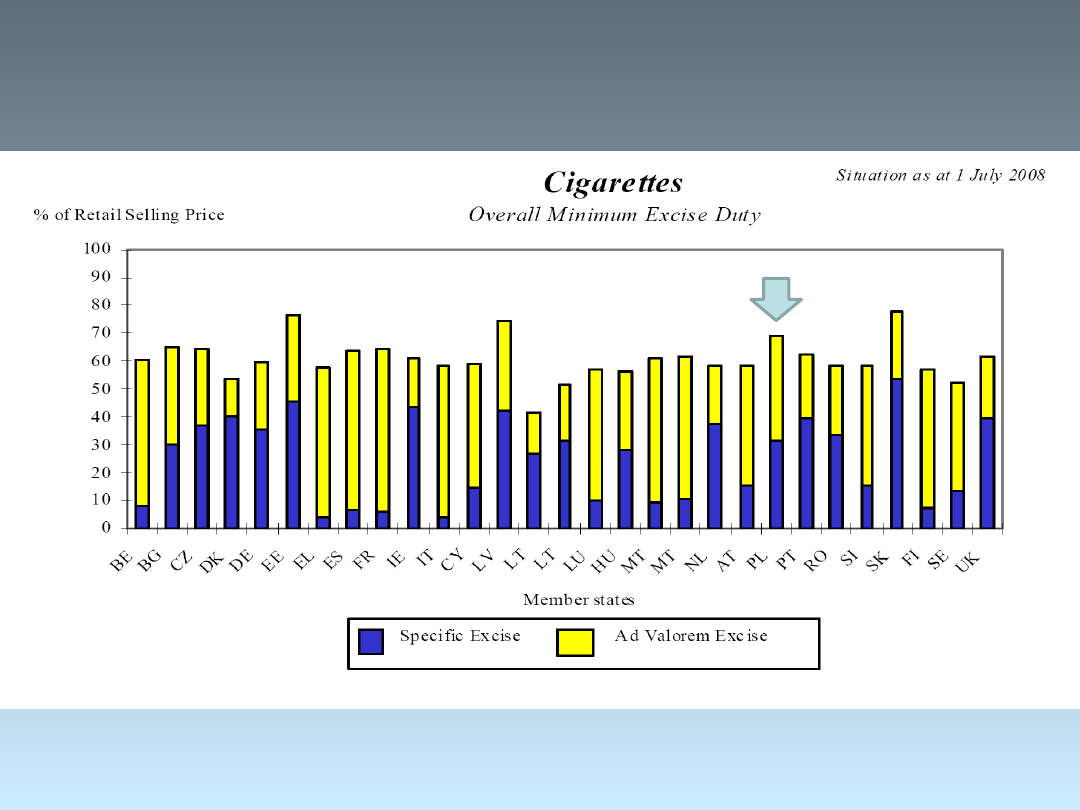

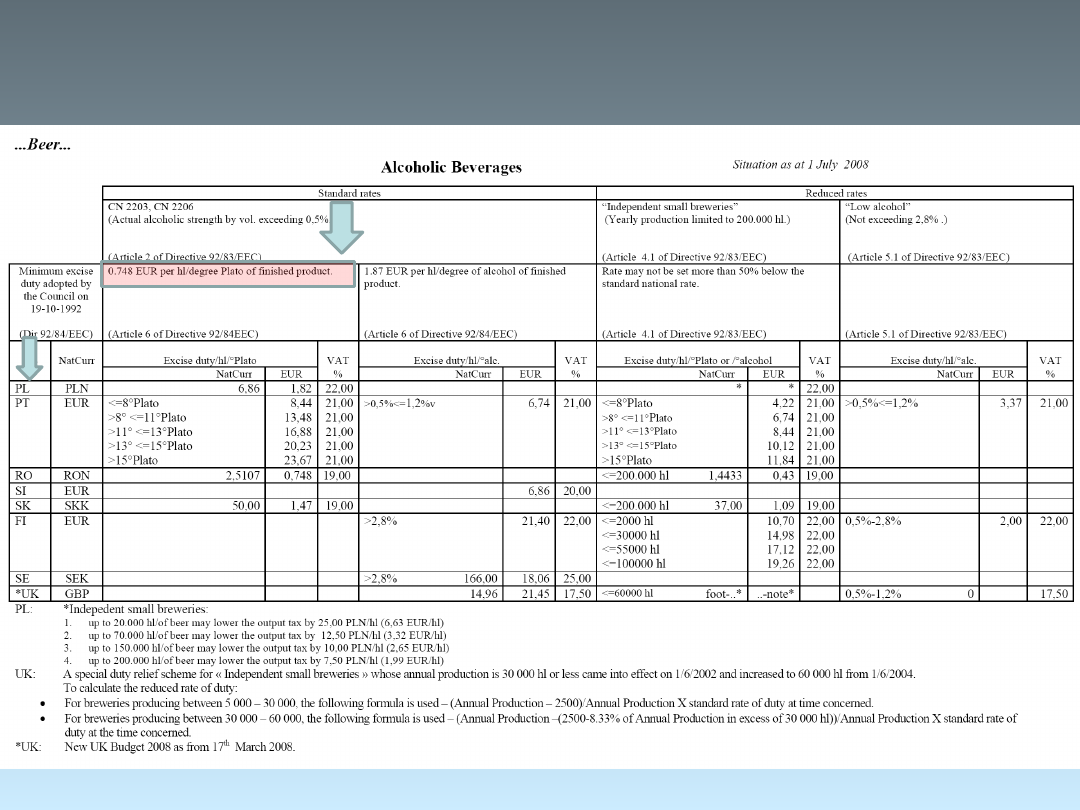

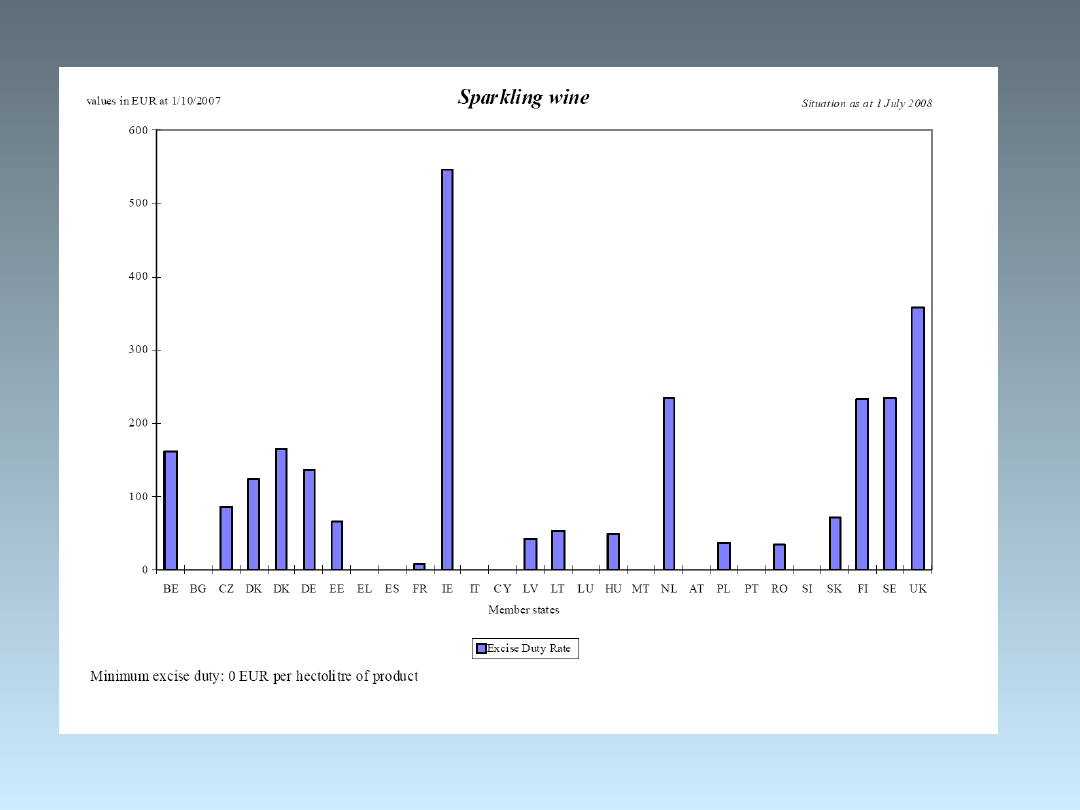

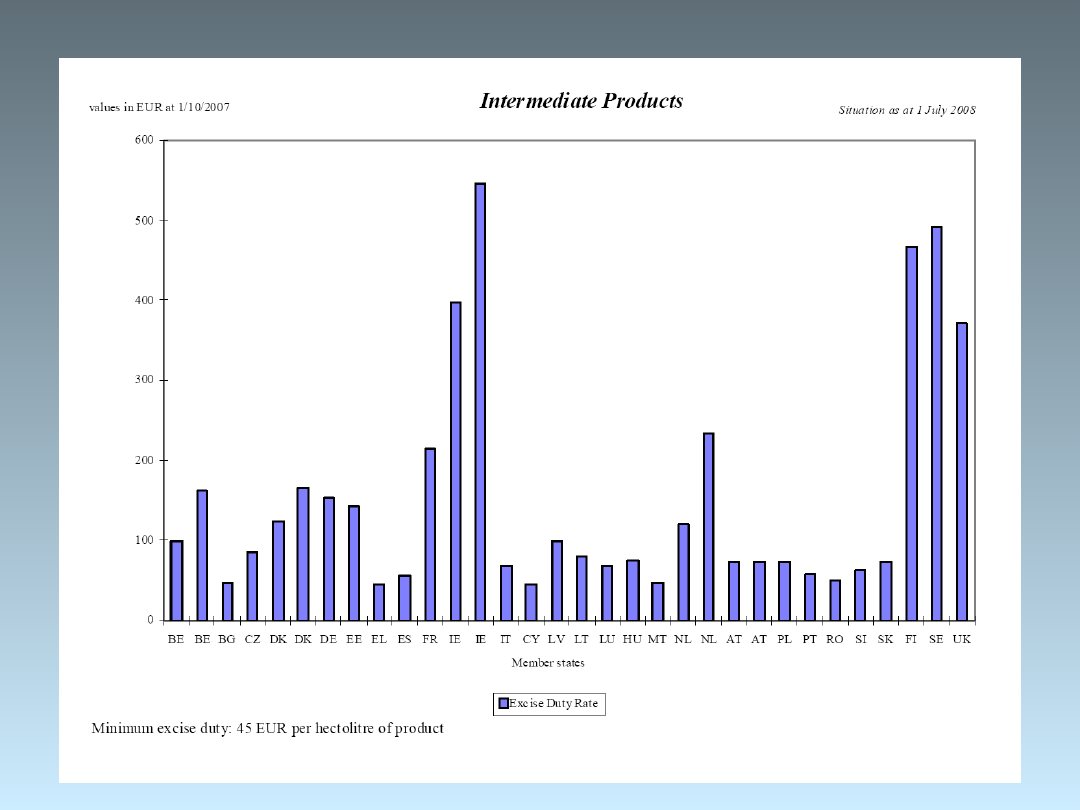

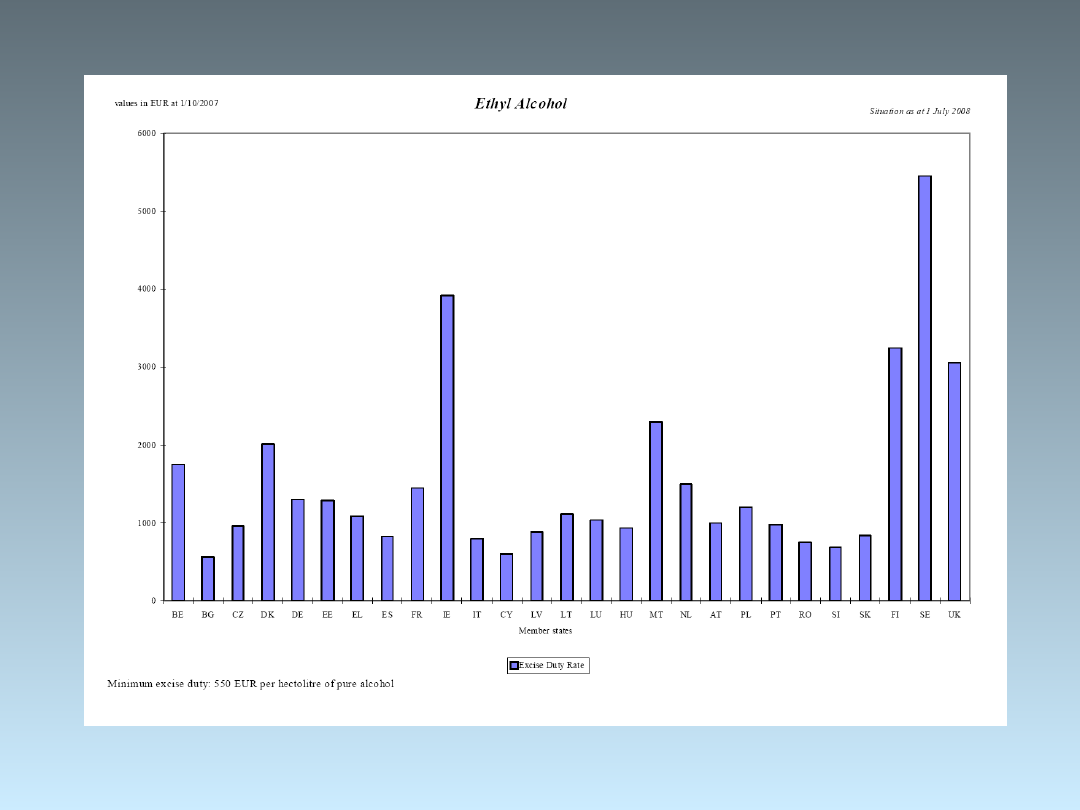

Podatek akcyzowy

Dochody budżetu z podatku akcyzowego

w 2006 i 2007 roku z

wyszczególnieniem

głównych grup towarów

Struktura wpływów z akcyzy w

2007 roku

Paliwa

silnikowe;

43,35%

Oleje opałowe;

0,92%

Gaz LPG; 2,50%

Wyroby

tytoniowe;

27,50%

Alkohol etylowy;

10,83%

Piwo; 6,14%

Wino; 1,02%

Samochody

osobowe; 2,36%

Energia elektryczna; 5,36% Pozostałe wyroby; 0,02%

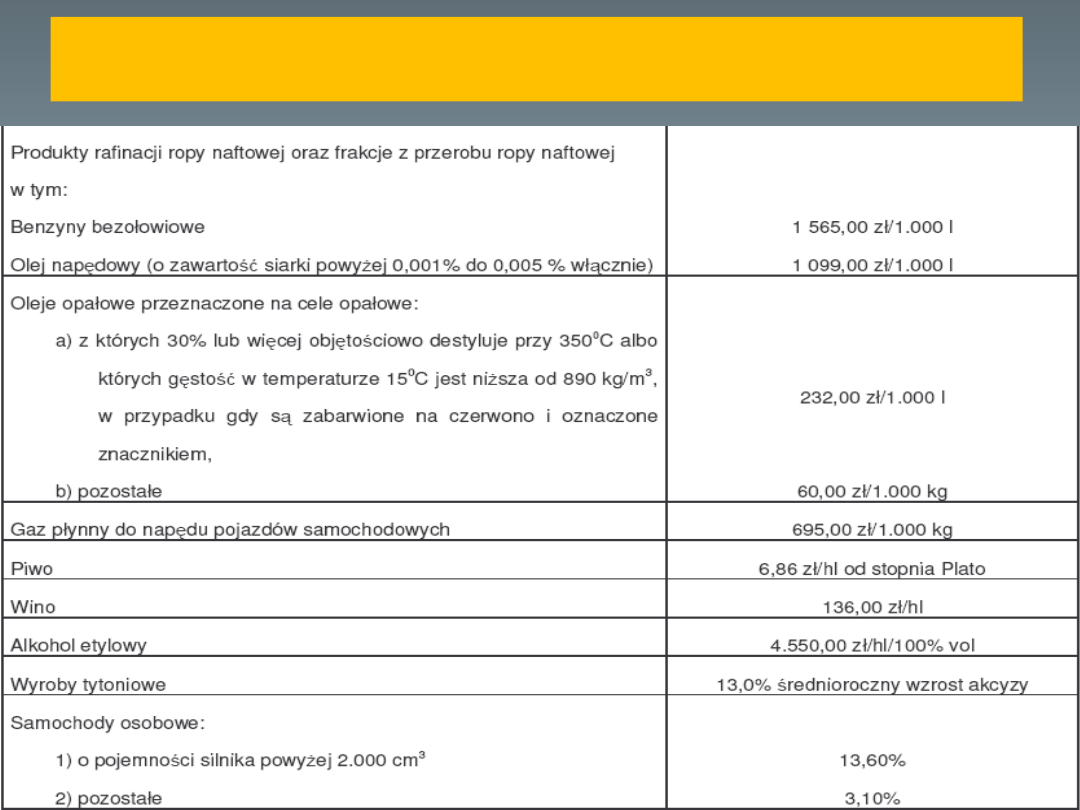

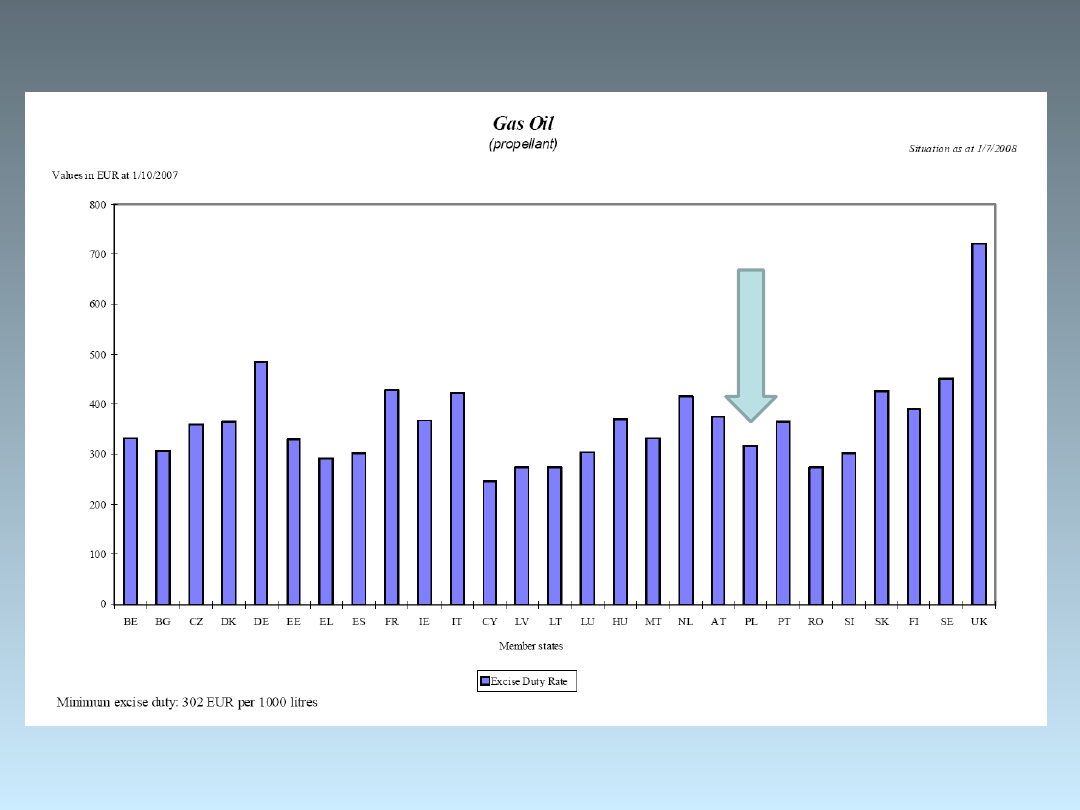

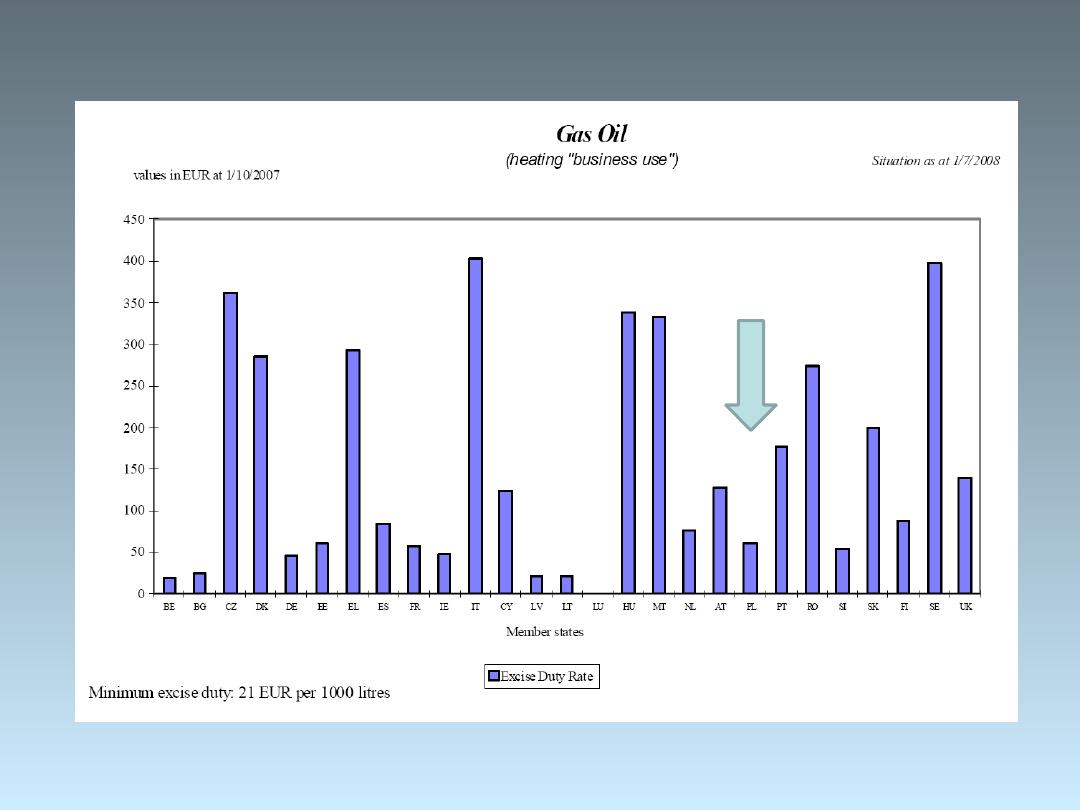

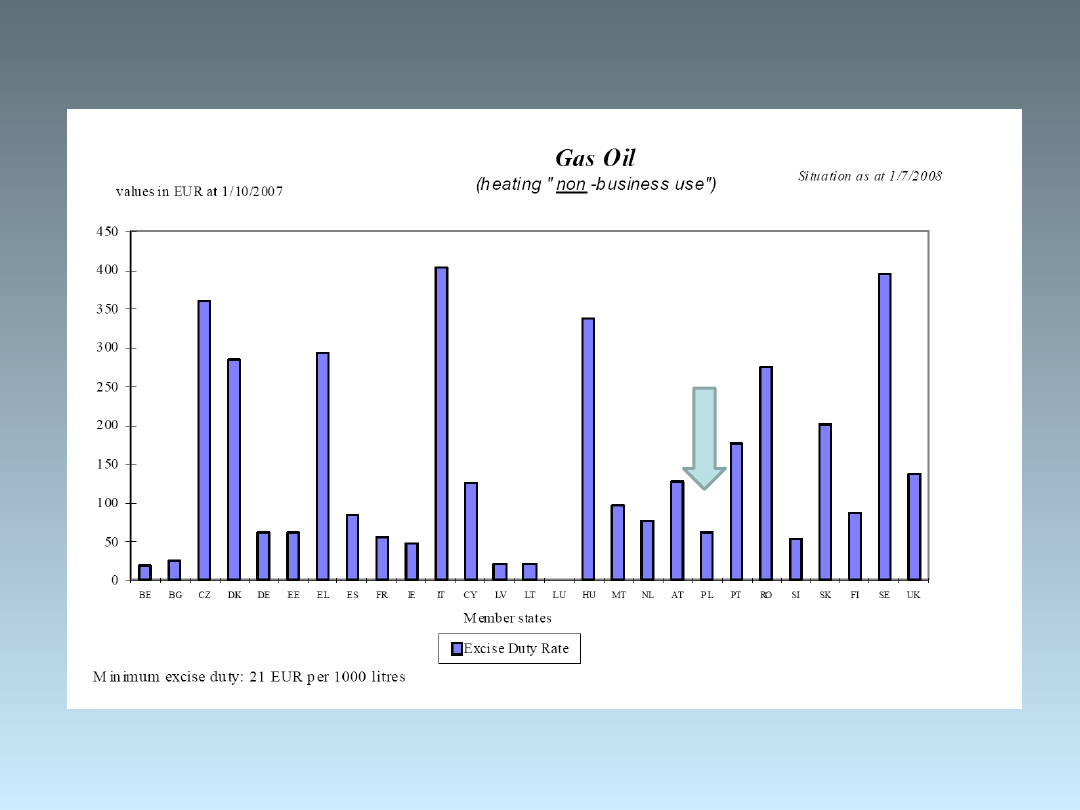

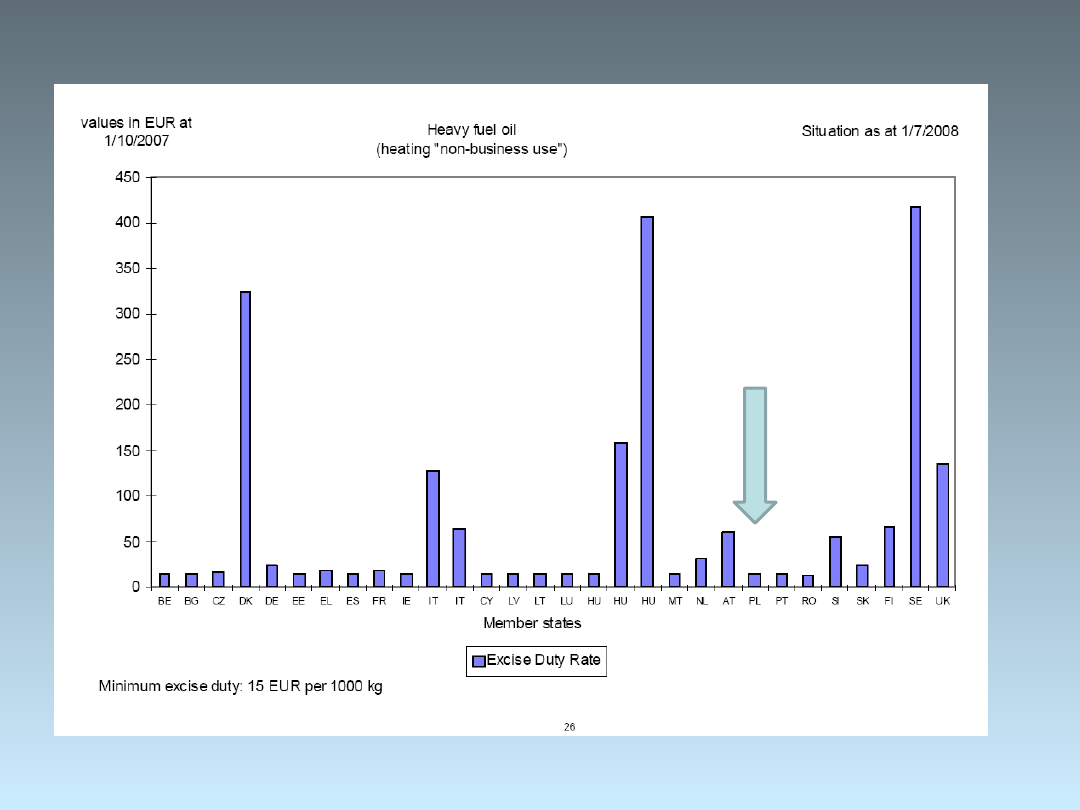

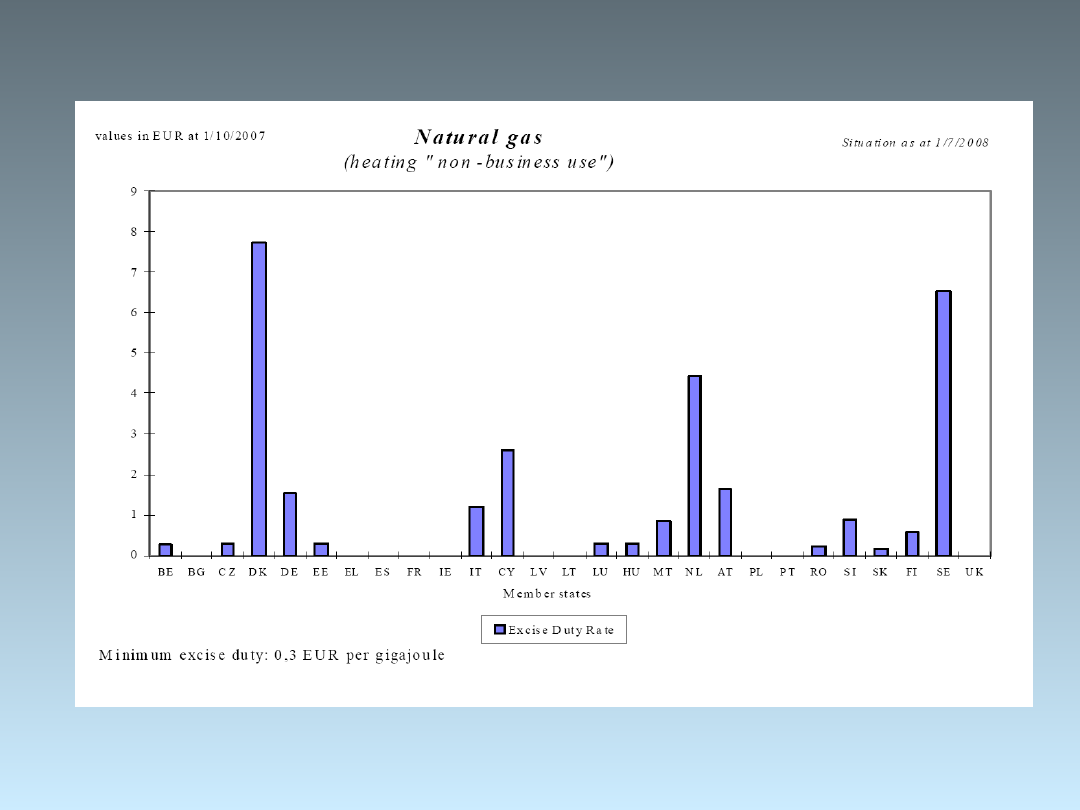

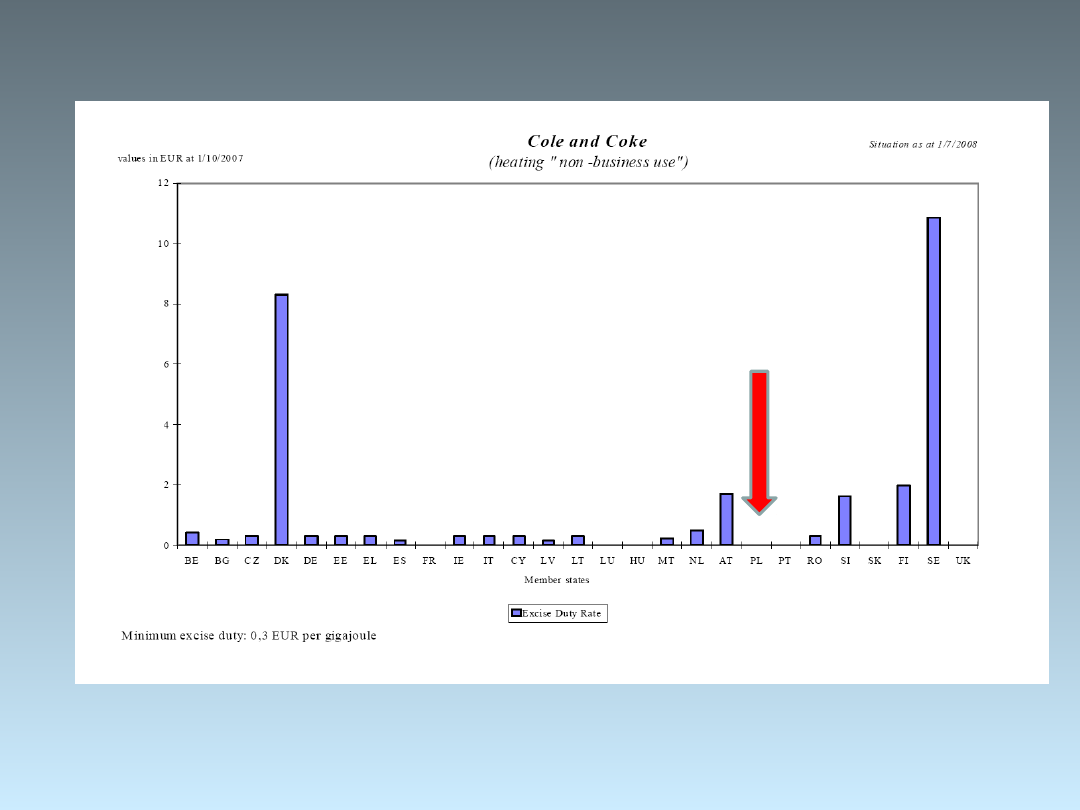

Stawki akcyzy na 31.12 2007

Polskie stawki akcyzy na tle innych

krajów UE

2008

Paliwo

http://ec.europa.eu/taxation_customs/resources/documents/taxation/excise_duties/energy_products/rates/excise_duties-

part_II_energy_products-en.pdf

Tytoń

Alkohol - piwo

Podatek od gier

gry liczbowe

salony gier na automatach

punkty gier na automatach o niskich wygranych

kasyna gry

zakłady wzajemne

0 100 200 300 400 500 600

529

199

155

122

84

Wpływ z podatku od gier w 2007

roku - mln zł

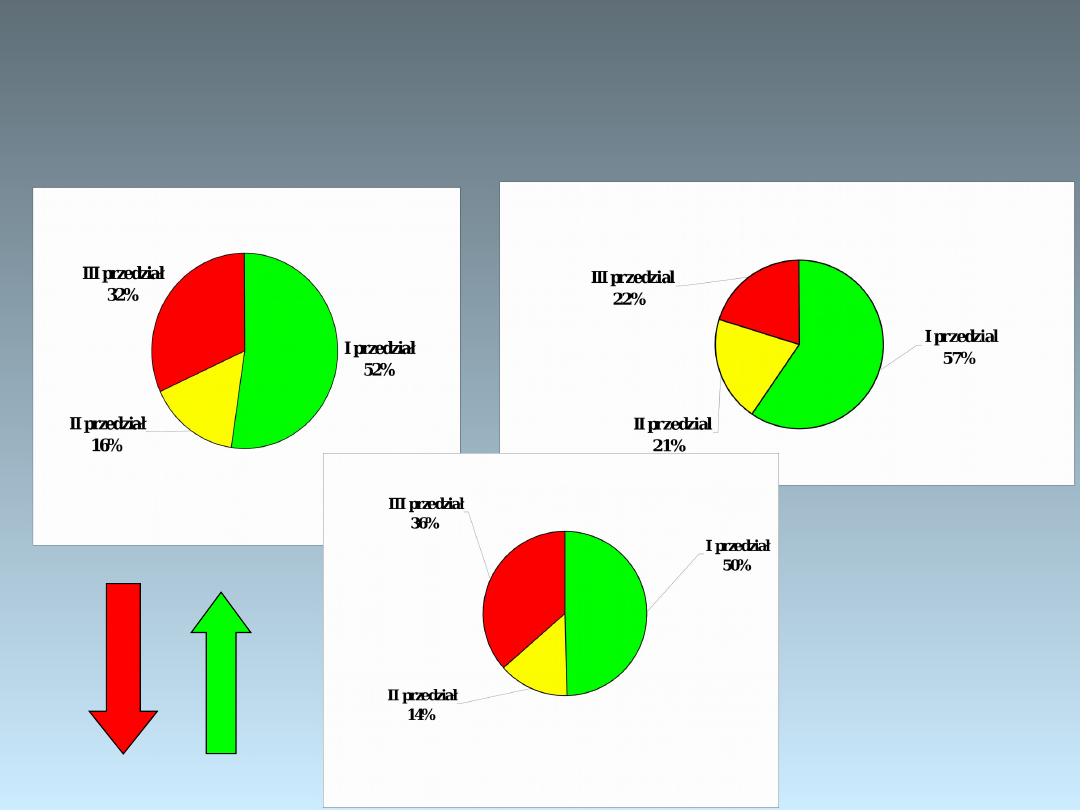

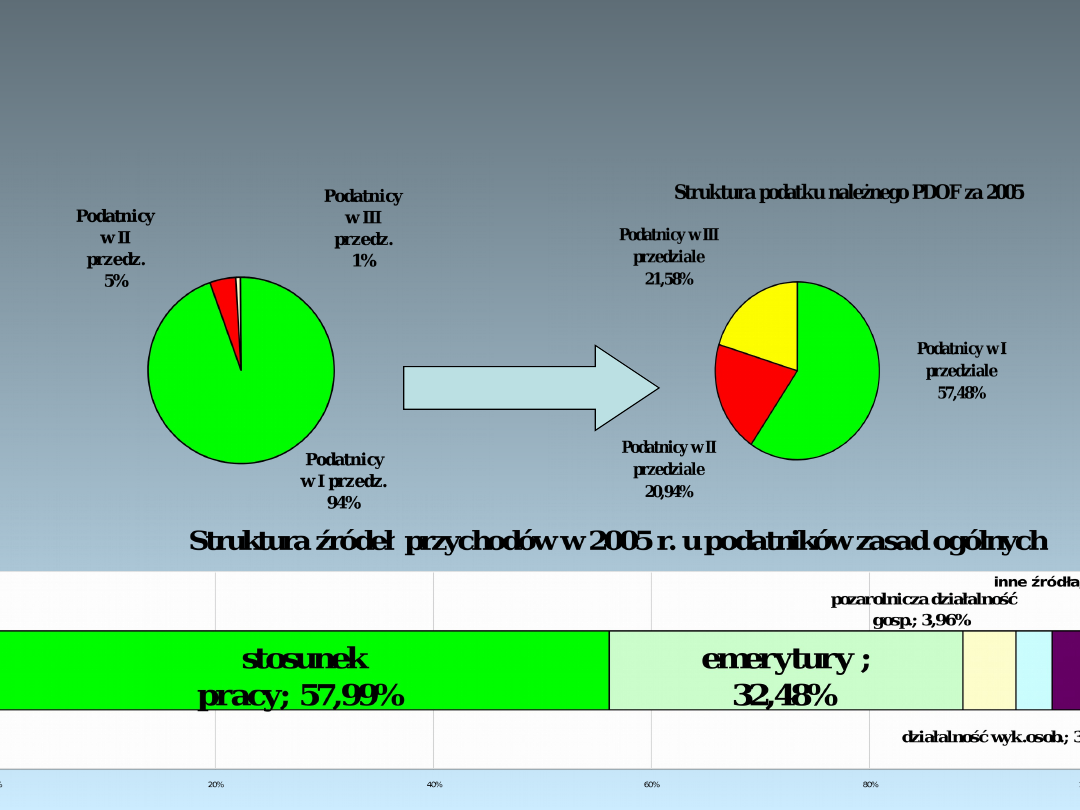

PDOF w Polsce

Struktura PDOF należnego w roku 1998; 2002

i 2005

1998

2005

2002

Struktura obciążeń podatkiem dochodowym

od osób fizycznych w 2005 roku na zasadach

ogólnych

Struktura i wydajność fiskalna grup

podatników PDOF w 2007 roku

I przedział; 22 896 965;

93,63%

II przedział; 1 288 338;

5,27%

III przedział; 269 692;

1,10%

I przedział;

59,54

II przedział;

20,56

III przedział; 19,9

STRUKTURA

WYDAJNOŚĆ

1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

60,1

30,18

3,82

3,7

1,4

inne źródła

działy specjalne

najem lub dzierżawa

prawa autorskie

pozarolnicza

działalność

gospodarcza

działalność

wykonywana

osobiście

emerytury - renty

stosunek pracy

STRUKTURA RODZAJOWA WPŁYWÓW Z PDOF NA

ZASADACH OGÓLNYCH W 2007 ROKU

Podział wpływów z PDOF

NFZ

Składka zdrowotna

odliczana od podatku

MIASTA

GMINY

POWIATY

UDZIAŁY JST W PDOF

BUDŻET

PAŃSTWA

24 MLN PODATNIKÓW

WOJEWÓDZTW

A

PODZIAŁ WPŁYWÓW Z PODATKU

DOCHODOWEGO OD

OSÓB FIZYCZNYCH

INNE BUDŻETY I

FUNDUSZE

BUDŻETOWI PAŃSTWA

DOSTARCZANIE

DOCHODÓW

PUBLICZNYCH

(2007 rok 90 mld zł)

NFZ

32,5

mld zł

79%

JST

24,5 mld

zł

19,5%

GMINY

9 MLD ZŁ

16,3%

MIASTA

12,8 MLD

27,4%

WOJEWÓDZTWA

0,8 MLD ZŁ

7,5%

POWIAT

Y

2,6 MLD

ZŁ

16,2 %

PDOF

32 mld zł

13,8%

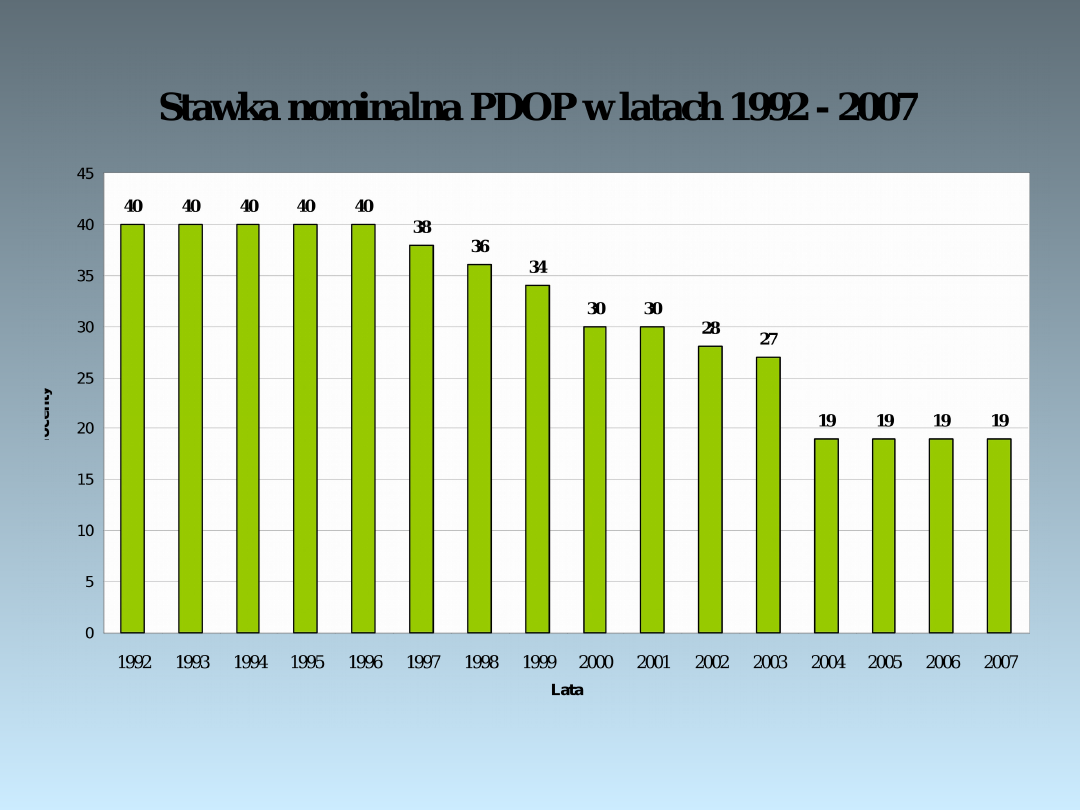

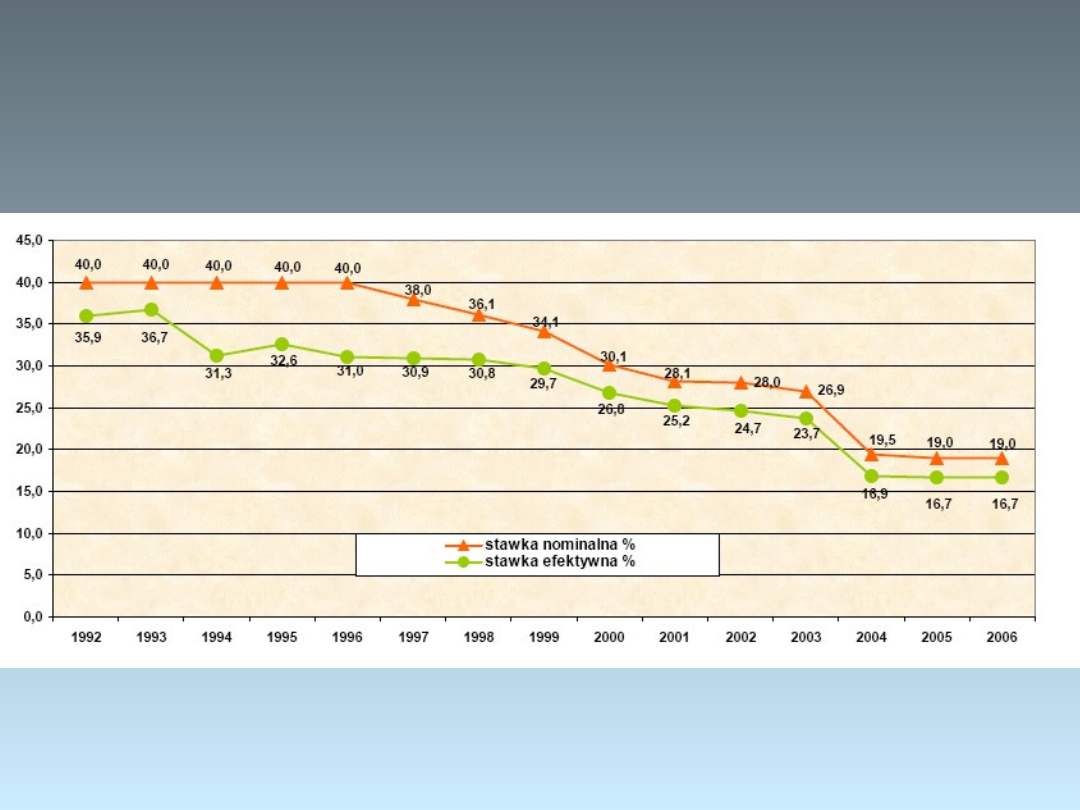

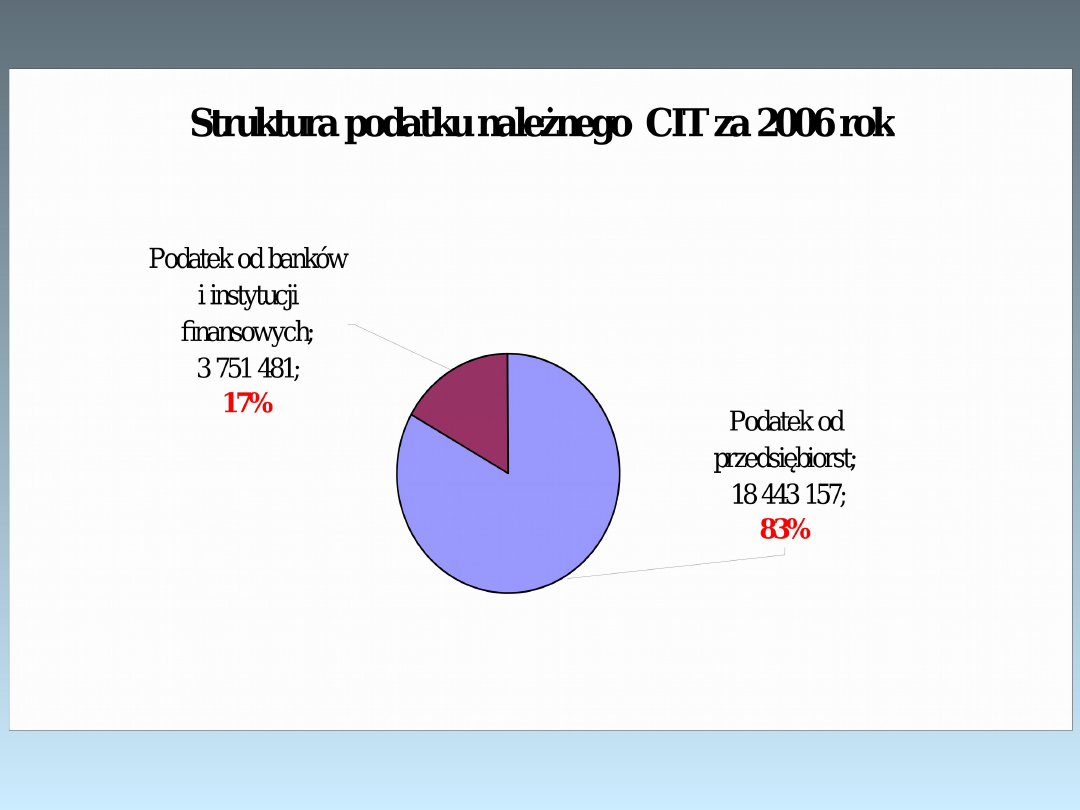

PDOP w Polsce

OBCIĄŻENIE DOCHODU OSÓB

PRAWNYCH

W LATACH 1992-2006

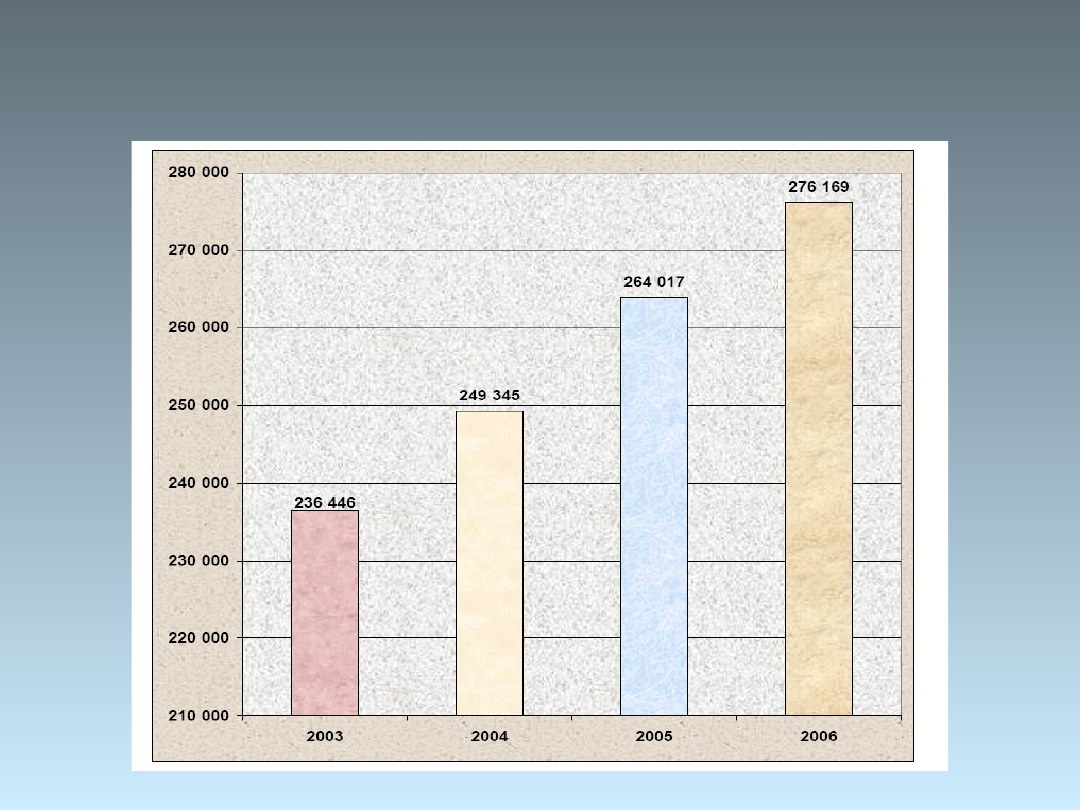

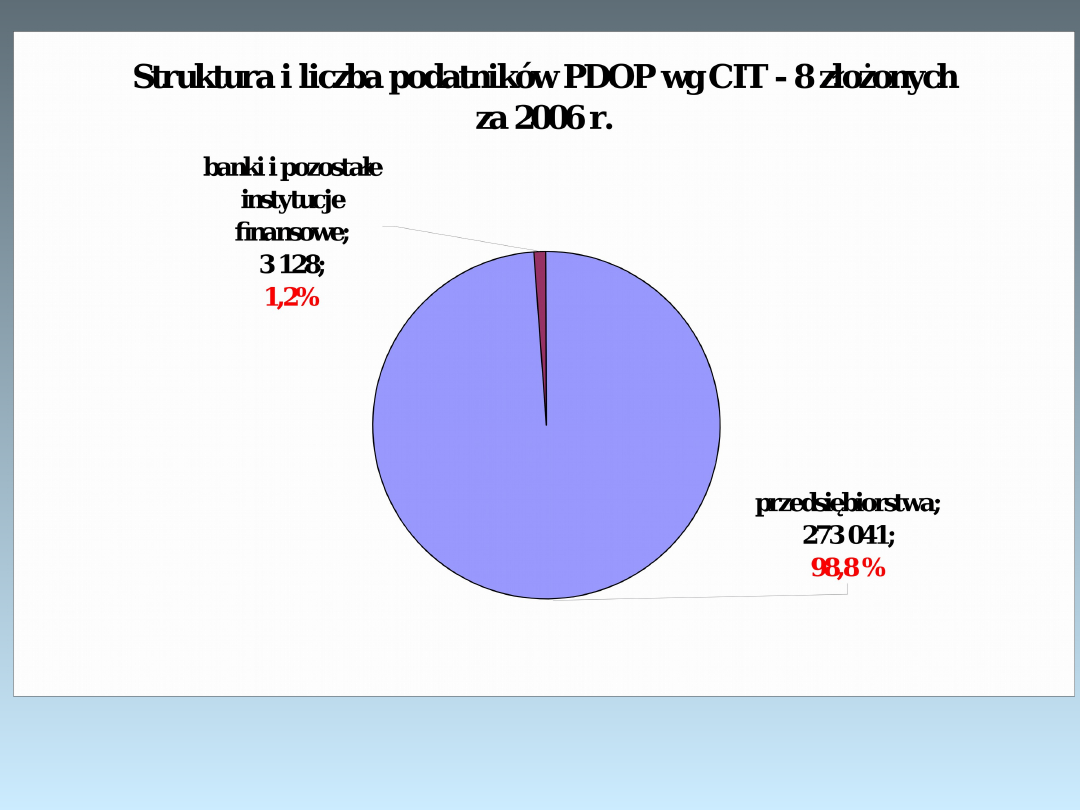

LICZBA PODATNIKÓW CIT 2003-2006 w

Polsce

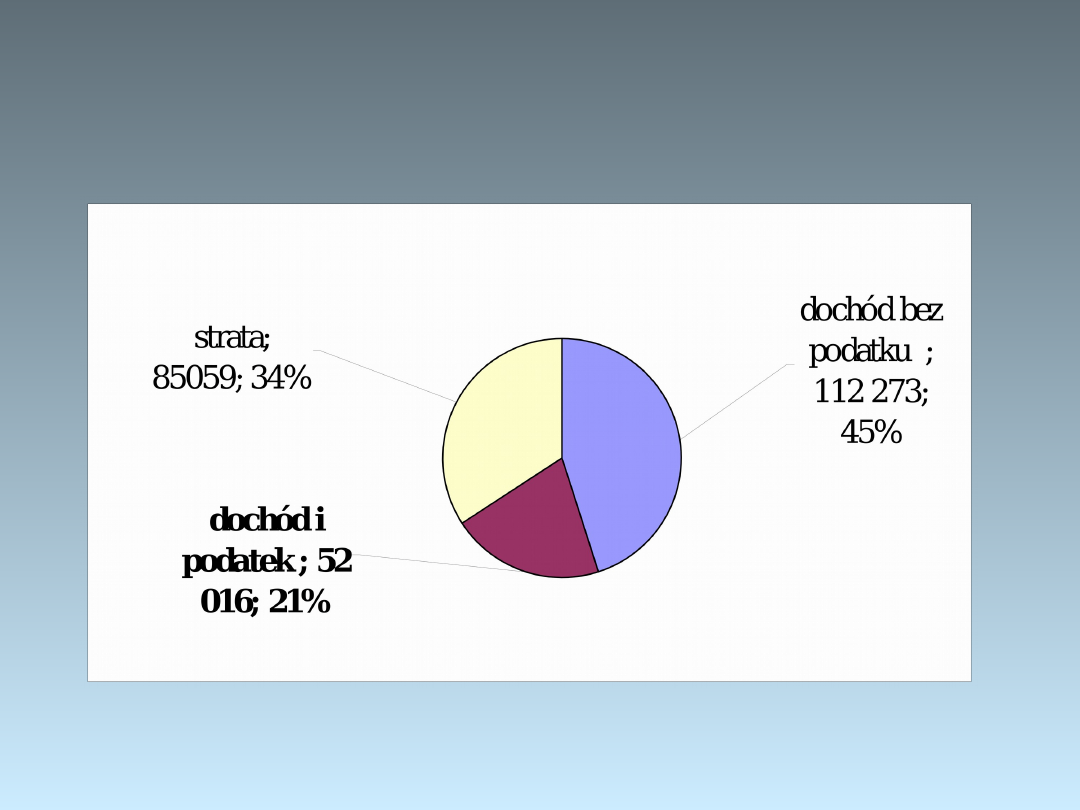

Wydajność grup podatników

PDOP w 2004 r.

struktura

podatników

struktura

podatku

należnego

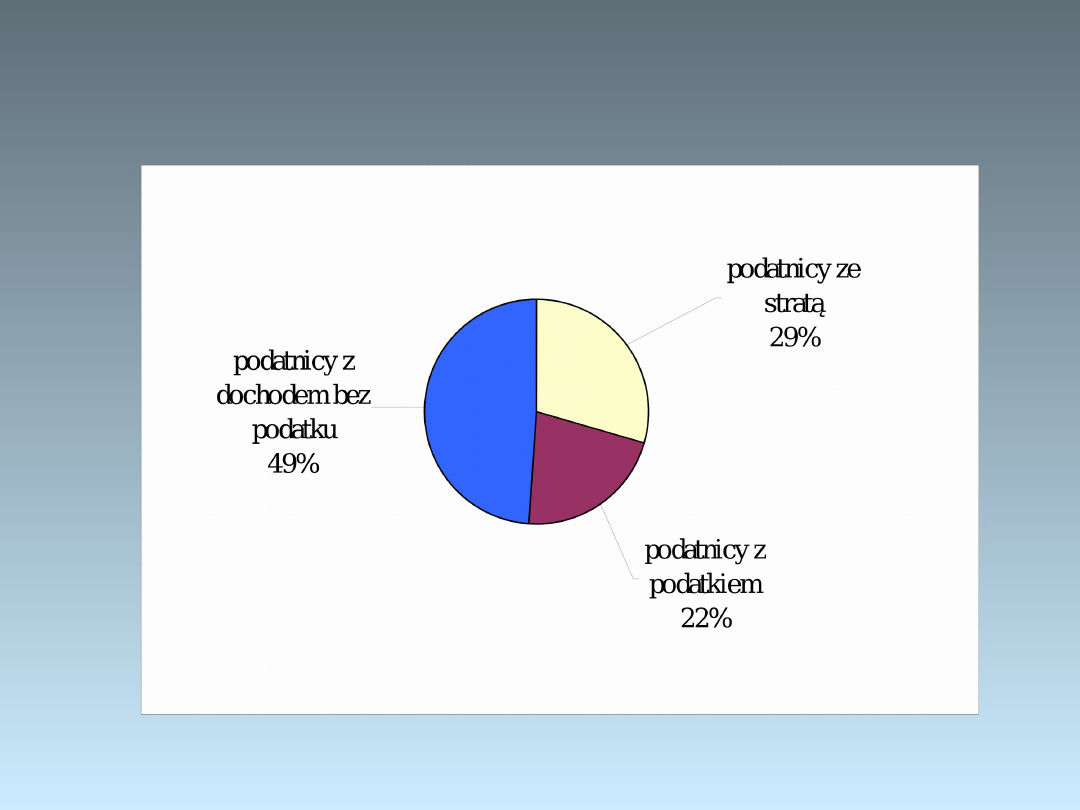

Struktura dochodu podatników

PDOP w 2004 r.

Struktura dochodu podatników

PDOP w 2006

Podział wpływów z PDOP

GMINY

POWIATY

WOJEWÓDZTWA

UDZIAŁY JST W PDOP

BUDŻET

PAŃSTWA

276 TYS. PODATNIKÓW

24,01%

Dochody niepodatkowe

Środki z Unii

Europejskiej 2007

Według Ministerstwa Finansów są to (sic!):

Przekazania

na dochody

budżetu państwa łącznej kwoty 7

mld zł w ramach WPRiR; kwotę tę stanowią

refundacje

wcześniejszego prefinansowania

zadań WPRiR w

wysokości 3.8 mld zł, płatności pośrednich w ramach PROW

(2004-06 w wysokości 2.7 mld zł);

środki UE na rozpoczęcie realizacji POROW 2007-13 w

wysokości 0,6 mld zł;

powstanie ww. tytułów dochodowych jest związane ze zmianą

od roku 2007 zasad finansowania WPRiR, wynikającą z

krajowego systemu finansów publicznych.

PROW/POROW = Program Operacyjny Rozwoju

Obszarów Wiejskich

WPRiR = (Wspólna Polityka Rolna i Rybacka

Środki z Unii Europejskiej 2008

W 2008 r. dochody ze środków z UE i z innych

źródeł

niepodlegających zwrotowi wyniosą

35.282.110 tys. zł, tj. o

279,3%

więcej niż w

2007 r.

Wzrost ten wynika m.in. z realizacji w 2008 r.

programów wynikających z Narodowych

Strategicznych Ram Odniesienia na lata 2007-

2013 (dawne NPR) oraz dochodów

przekazanych budżetowi państwa w ramach

Wspólnej Polityki Rolnej i Rybackiej (WPRiR).

W projekcie ustawy budżetowej na 2008 r. ujęto dochody wynikające z:

przekazania na dochody budżetu państwa łącznej kwoty 15.078.011 tys. zł

w ramach

WPRiR; kwot tę stanowi:

refundacje wcześniejszego prefinansowania zadań WPRiR

w

wysokości

5.213.753 tys. zł,

płatności pośrednie w ramach Planu Rozwoju Obszarów Wiejskich

(PROW)

2007-13 w wysokości 6.369.288 tys. zł, a także środki UE na

rozpoczęcie realizacji

PROW 2007-13 w wysokości 3.494.970 tys. zł (tzw. zaliczka),

zwrotu z Unii Europejskiej wydatków poniesionych na realizację

projektów finansowanych

z funduszy strukturalnych (EFRR, EFS +

Europejski Fundusz

Rolny na rzecz Rozwoju Obszarów Wiejskich, Europejski Fundusz

Rybacki

) i Funduszu Spójności oraz na programy realizowane w

ramach Norweskiego Mechanizmu Finansowego i Europejskiego

Obszaru Gospodarczego w wysokości 19.179.190 tys. zł, kwoty te

stanowią:

środki pochodzące z budżetu Unii Europejskiej wynikające z realizacji

programów

i projektów realizowanych z udziałem środków z funduszy

strukturalnych i Funduszu

Spójności w wysokości 18.446.642 tys. zł,

środki pochodzące z Norweskiego Mechanizmu Finansowego i

Mechanizmu

Finansowego Europejskiego Obszaru Gospodarczego w wysokości

732.548 tys. zł,

z tytułu tymczasowej składki restrukturyzacyjnej związanej z reformą

rynku cukru

w kwocie 1.024.909 tys. zł; dochody z tego tytułu w latach poprzednich

były ujmowane w

pozycji dochody jednostek budżetowych.

Środki z Unii Europejskiej 2008

Dochody jednostek

budżetowych

Głównymi pozycjami dochodów jednostek budżetowych są

dochody w następujących działach:

obsługa długu publicznego krajowego (dochody ze

sprzedaży

obligacji, odsetki od kredytów, pożyczek, dochody z

gwarancji i

poręczeń),

wymiar sprawiedliwości (dochody z tytułu opłat

sądowych tytułu

grzywien, mandatów i innych kar pieniężnych od

ludności),

gospodarka mieszkaniowa (zasoby Agencji

Nieruchomości Rolnych)

administracja publiczna (mandaty nakładane przez

policję),

handel (tymczasowa składka restrukturyzacyjna

związana z reformą

rynku cukru).

Razem wpływy w tych działach stanowią 85,9%

planowanych na 2007 rok dochodów jednostek

budżetowych.

Dywidendy

Na dochody budżetu państwa z tytułu dywidend i

wpłat z zysku składają się następujące pozycje:

wpłaty z zysku od przedsiębiorstw

państwowych i

jednoosobowych spółek Skarbu Państwa,

dywidendy od udziałów Skarbu Państwa w

spółkach.

Wpłaty z zysku NBP

Wysokość wpłat z zysku NBP zależy od:

• kształtowanie się kursu walutowego,

• cen rynkowych zagranicznych papierów

wartościowych,

• wysokość stóp procentowych na rynkach

zagranicznych i

krajowym,

• poziomu płynności w sektorze bankowym,

• wielkość sprzedaży walut obcych.

Wpłaty JST

Gminy

Województwa

Powiaty

Gminy

Województwa

Powiaty

wpłaty JST

część

równoważącą

subwencji

ogólnej

BUDŻET

PAŃSTW

A

REDYSTRYBUCJA PIONOWA

Art. 29. Ustawy o dochodach JST

1. Gminy, w których wskaźnik G jest większy niż 150% wskaźnika Gg,

dokonują

wpłat do budżetu państwa, z przeznaczeniem na część równoważącą

subwencji

ogólnej dla gmin.

2. Kwotę rocznej wpłaty oblicza się mnożąc liczbę mieszkańców gminy przez

kwotę

wynoszącą:

1) 20% nadwyżki wskaźnika G ponad 150% wskaźnika Gg - dla gmin, w

których

wskaźnik G jest nie większy niż 200% wskaźnika Gg;

2) 10% wskaźnika Gg, powiększoną o 25% nadwyżki wskaźnika G ponad

200% wskaźnika Gg - dla gmin, w których wskaźnik G jest większy niż

200% i nie większy niż 300% wskaźnika Gg;

3) 35% wskaźnika Gg, powiększoną o 30% nadwyżki wskaźnika G ponad

300% wskaźnika Gg - dla gmin, w których wskaźnik G jest większy niż

300% wskaźnika Gg.

Art. 20 Ustawy o dochodach JST

Wskaźnik G oblicza się dzieląc kwotę dochodów podatkowych gminy,

uzyskanych

w roku poprzedzającym rok bazowy, przez liczbę mieszkańców gminy.

Wskaźnik Gg oblicza się dzieląc sumę dochodów podatkowych wszystkich

gmin, uzyskanych w roku poprzedzającym rok bazowy, przez liczbę

mieszkańców

kraju.

CŁO

Dochody zagraniczne

przewidywane pozaplanowe dochody z tytułu sprzedaży

zabezpieczeń

obligacji Brady’ego (collaterale),

pozaplanowe dochody z tytułu skarbowych papierów

wartościowych

wyemitowanych za granicą,

kwota odsetek od środków na rachunku walutowym

Ministerstwa Finansów.

odsetki i opłaty od udzielonych przez Polskę kredytów i

pożyczek

zagranicznych oraz od rachunków specjalnych,

odsetki otrzymane od podmiotów krajowych z tytułu

udostępnionych kredytów

zagranicznych z Banku Światowego,

dochody z tytułu gwarancji udzielonych przez Skarb

Państwa,

Document Outline

- Dochody budżetu państwa

- Slide 2

- Budżet 2008 - ustawa

- Slide 4

- Slide 5

- ŚRODKI PUBLICZNE W USTAWIE BUDŻETOWEJ 2008

- Układ dochodów w ustawie budżetowej

- Slide 8

- Struktura dochodów budżetu państwa w 2007 r. (plan)

- Slide 10

- Slide 11

- Struktura dochodów budżetu państwa w latach 2002-2008

- Tendencje w zakresie struktury dochodów budżetu państwa

- Podatek od towarów i usług

- Odpowiednik terminu VAT w językach narodowych państw UE-27

- Slide 16

- Struktura opodatkowania konsumpcji w UE 2005

- Slide 18

- Stawka zredukowana w UE w 2005

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Podatek akcyzowy

- Slide 25

- Slide 26

- Struktura wpływów z akcyzy w 2007 roku

- Stawki akcyzy na 31.12 2007

- Polskie stawki akcyzy na tle innych krajów UE 2008

- Paliwo

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Tytoń

- Alkohol - piwo

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Podatek od gier

- Slide 46

- PDOF w Polsce

- Struktura PDOF należnego w roku 1998; 2002 i 2005

- Slide 49

- Struktura i wydajność fiskalna grup podatników PDOF w 2007 roku

- Slide 51

- Podział wpływów z PDOF

- Slide 53

- PDOP w Polsce

- Slide 55

- OBCIĄŻENIE DOCHODU OSÓB PRAWNYCH W LATACH 1992-2006

- LICZBA PODATNIKÓW CIT 2003-2006 w Polsce

- Wydajność grup podatników PDOP w 2004 r.

- Struktura dochodu podatników PDOP w 2004 r.

- Slide 60

- Slide 61

- Struktura dochodu podatników PDOP w 2006

- Podział wpływów z PDOP

- Dochody niepodatkowe

- Slide 65

- Slide 66

- Środki z Unii Europejskiej 2008

- Dochody jednostek budżetowych

- Dywidendy

- Wpłaty z zysku NBP

- Wpłaty JST

- Slide 72

- CŁO

- Dochody zagraniczne

Wyszukiwarka

Podobne podstrony:

WYKLAD IV Wydatki Budgetu 2008

Podstawy finansów 2008, Wyklad IV

Onkologia dziecieca seminarium wyklad IV rok Wydz Lek 2008 Pro

wyklad IV

Prezentacja wykłady I IV

Wykład IV Model Portera

E Tezy pedagogiki Marii Montessori Ped przedszk wykład IV

WYKŁAD IV(1)

WYkład IV 4

Wykład IV Ubezpieczenia dla przedsiębiorstw

Ogolnotech dla Bio I WYKLAD IV

Wykład IV-do prezentacji, Organizacja rachunkowości

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

więcej podobnych podstron